関節痛注射市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

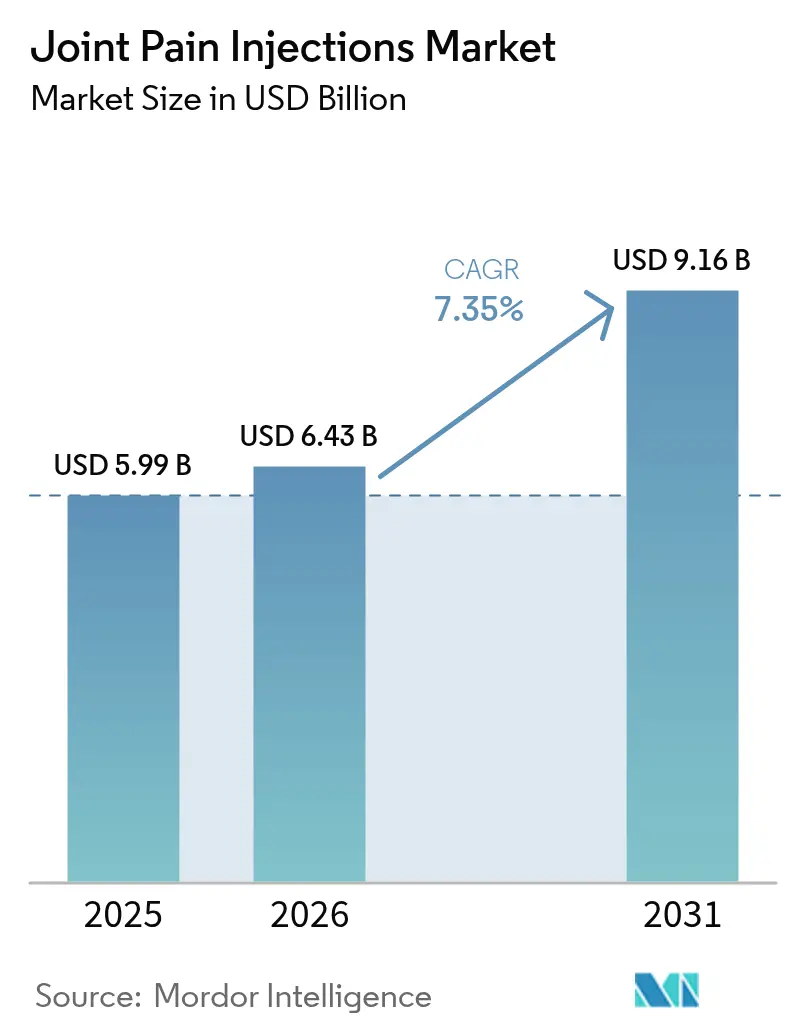

| 市場規模 (2026) | 6.43 十億米ドル |

| 市場規模 (2031) | 9.16 十億米ドル |

| 成長率 (2026 - 2031) | 7.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる関節痛注射市場分析

2026年の関節痛注射市場規模は63億米ドルと推定され、2025年の59.9億米ドルから成長し、2031年には91.6億米ドルに達する見通しで、2026〜2031年にかけて7.35%の年平均成長率で成長します。

この成長は、変形性関節症の有病率の急激な上昇、再生医療に対するより広範な償還適用、および合併症率を低下させる画像ガイド下投与の着実な改善と一致しています。ヒアルロン酸(HA)は依然として中心的な治療法ですが、多血小板血漿(PRP)およびその他の自家生物製剤は、支払者が保険適用を正式化するにつれて実験的な位置づけから主流のケアへと移行しています。ケア環境においては、外来手術センター(ASC)がエピソードコストを40〜60%削減できることから、病院から処置件数を獲得しつつあり、AI対応超音波が初回注射精度を90%以上に引き上げています。これらの要因が相まって、医師は椅子時間を最適化し関節置換手術を遅らせる単回投与または3サイクルレジメンへと向かい、患者満足度と医療システムの収益性の両方を改善しています。

主要レポートのポイント

- 注射タイプ別では、単回投与HAが2025年の注射サイクル別関節痛注射市場シェアの58.03%を占め、3サイクルレジメンは2031年にかけて12.12%の年平均成長率が見込まれています。

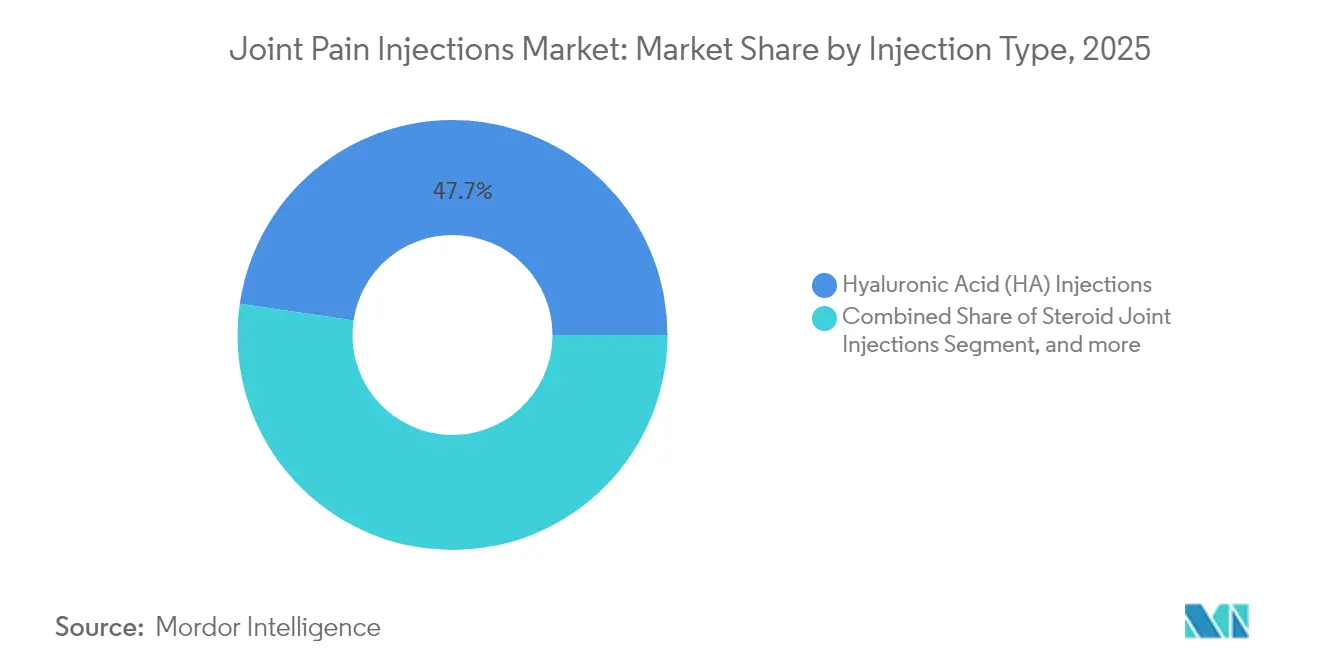

- 注射サイクル別では、ヒアルロン酸が2025年の注射タイプ別階層において47.68%の収益シェアでトップとなり、PRPは2031年にかけて最速の8.72%年平均成長率を達成する見通しです。

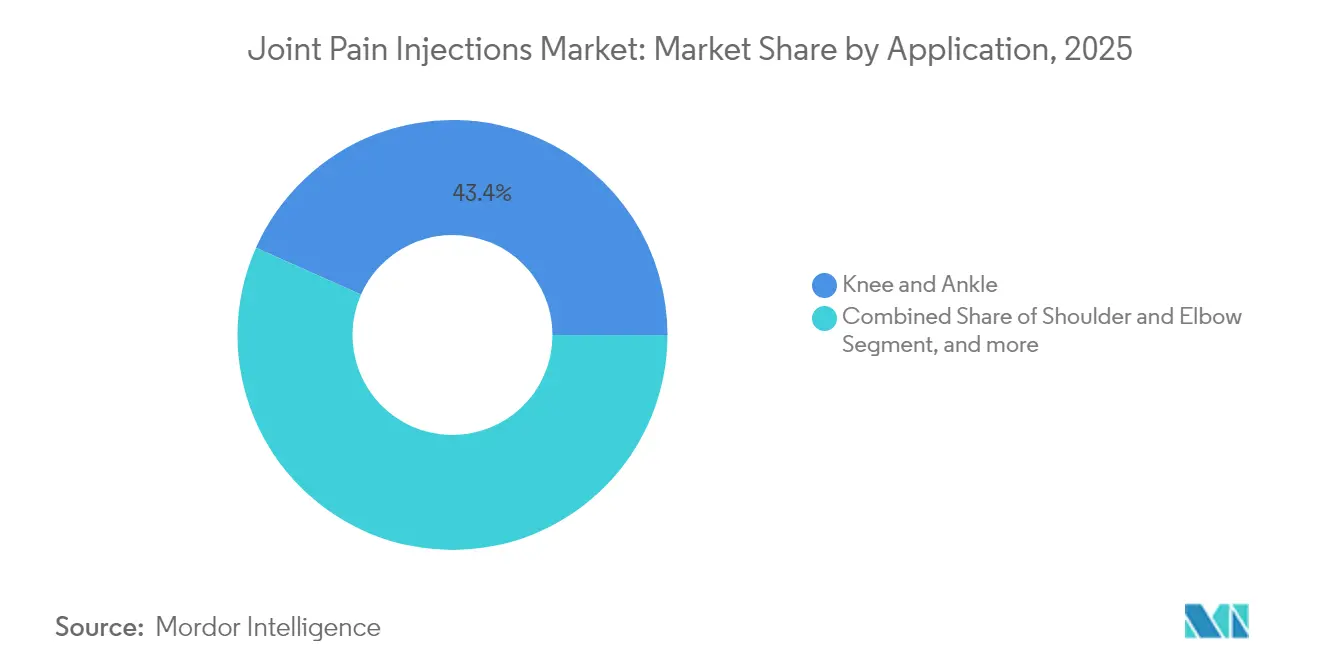

- 適用部位別では、膝・足首が2025年の関節痛注射市場規模の43.35%を占め、股関節注射は予測期間中に11.38%の年平均成長率で成長すると予測されています。

- エンドユーザー別では、病院が2025年に39.92%のエンドユーザーシェアを維持していますが、ASCは包括払い方式の受け入れを背景に2031年にかけて12.98%の年平均成長率で拡大しています。

- 地域別では、北米が2025年に36.28%で最大の地域別関節痛注射市場シェアを保持し、アジア太平洋は人口動態の勢いと承認の加速を背景に10.79%の年平均成長率で最も速く拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の関節痛注射市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 変形性関節症 負担の増大 | +2.1% | アジア太平洋、 北米 | 長期(4年 以上) |

| 単回投与 HAの普及 | +1.8% | 北米、 EU、アジア太平洋 | 中期 (2〜4年) |

| より広範なPRP 償還 | +1.4% | 北米、 EU | 中期 (2〜4年) |

| ASCへの 処置移行 | +1.2% | 北米、 主要アジア都市圏 | 短期(2年 以内) |

| AIガイド下 超音波 | +0.8% | 北米、 EU | 中期 (2〜4年) |

| 雇用主負担 筋骨格系プログラム | +0.5% | 北米、 その他先進国市場 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

変形性関節症の発生率増加と高齢化人口

15〜64歳の人々における世界の変形性関節症症例数は、就労年齢の成人の生産性を維持する低侵襲的介入への資金提供を支払者に直接迫っています。日本は10万人あたり12,610.12件という高い有病率を示しており、工業化されたアジア全体における治療需要の指標となっています。閉経後女性が増分的な需要を牽引しており、2045年までにほぼ半数が変形性関節症を発症すると予測されています。[1]Mi-Jin Lee et al.、「単回対複数回HA注射の臨床アウトカム」、BMC筋骨格系疾患、biomedcentral.com これらのダイナミクスは、関節置換を延期または回避し、労働参加を維持する注射療法に対して長期的な成長余地をもたらしています。

単回投与粘弾性補充療法(HA)の普及加速

単回投与HAプロトコルは、複数回投与レジメンと同等の有効性を維持しながらフォローアップ受診を削減し、システム利用率と患者の交通費を低減します。15万人の韓国の受給者を対象とした分析では、単回投与後に未治療コホートと比較して人工膝関節全置換術リスクが44%低下することが示され、支払者の信頼を高めました。産業界の対応も活発で、BDはプレフィラブルシリンジの生産量を7倍に拡大して予想需要に対応しています。プロバイダーにとっての運用上のメリット(予約回数の削減)により、米国、ドイツ、日本でのフォーミュラリー採用が加速し、関節痛注射市場に対して中期的にポジティブな軌跡を描いています。

PRPおよび再生療法に対する支払者サポートの拡大

UnitedHealthcareは白血球減少PRPのCPTコーディングを正式化し、償還政策の成熟を示しています。[2]UnitedHealthcare、「2025年メディケアアドバンテージ医療政策更新」、uhcprovider.com メタ分析では、PRPが6ヶ月および12ヶ月時点での疼痛軽減においてHAを上回ることが確認されており、保険数理士に対して長期的な節約効果の根拠を提供しています。雇用主は現在、生産性向上が保険料を上回る場合にPRP適用を含む筋骨格系プログラムに1人あたり月平均52米ドルを支出しています。エビデンスが集積するにつれ、PRPの件数は急速に拡大すると予測され、関節痛注射市場における再生医療の役割が強化されています。

疼痛特化型外来手術センター(ASC)の増殖

整形外科の外来処置はこの10年間で13%成長する見込みであり、ASCのコスト構造は病院外来部門より40〜60%低くなっています。[3]Vizient Inc.、「整形外科外来処置の見通し」、vizientinc.com 米国メディケア・メディケイドサービスセンターは現在ASC環境での肩関節置換術を償還しており、術前・術後の疼痛管理が同一施設内で行われることから間接的に注射件数を押し上げています。低い間接費によりASCは競争力のある価格で注射を提供でき、雇用主負担プランが患者をこれらの施設に誘導しています。したがって、短期的な年平均成長率のサポートは北米で強く、高所得アジア都市圏にも広がっています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 患者の 高い自己負担 | -1.3% | 米国、 新興経済国 | 中期 (2〜4年) |

| 償還 コーディングの多様性 | -0.9% | 北米、 EU、アジア太平洋 | 短期(2年 以内) |

| 適応外 ステロイドの安全性懸念 | -0.7% | 世界 | 長期(4年 以上) |

| 高件数クリニックへの 規制監査 | -0.6% | 北米、 EU | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

無保険セグメントにおける患者の高い自己負担コスト

臨床的価値をめぐる論争に基づく粘弾性補充療法の保険適用拒否により、一部の米国患者は注射エピソードあたり1,100〜1,800米ドルの全額を自己負担せざるを得ない状況に追い込まれています。Cignaは依然として整形外科幹細胞療法を「医学的に必要でない」と分類しており、普及を抑制する不均一な給付構造を生み出しています。国際的には、多くの新興市場の支払者は手術を償還しますが生物製剤注射は対象外であり、臨床的ニーズがあるにもかかわらずアクセスを制限しています。決定的な費用対効果データが公的保険の規則制定に影響を与えるまで、自己負担の負担が普及を抑制し続けるでしょう。

償還および処置コーディングの多様性

2025年のメディケア医師報酬スケジュールは大関節注射の相対価値単位を変更し、プロバイダーは収益性を再モデル化することを余儀なくされました。地域カバレッジ決定により羊膜由来製品が禁止され、潜在的に高マージンのセグメントでの成長が停滞しています。米国外では、デバイスと医薬品の定義の相違がコーディングの曖昧さを生み出し、支払いを最大180日遅延させ、小規模診療所のキャッシュフローを圧迫しています。世界的なコーディングシステムが収束しない限り、注射の普及は国境を越えて不均一なままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

注射タイプ別:HAが優位、PRPが加速

ヒアルロン酸の関節痛注射市場規模は2025年の総収益の47.68%に相当しました。長期的な安全性、広範な支払者の受け入れ、および単回投与使用の増加により、HAは膝・足首の適応症全体で確固たる地位を維持しています。PRP収益は8.72%の年平均成長率が予測されており、無作為化試験が12ヶ月時点でのWOMACおよびVASスコアの優位性を裏付けるにつれて支持を得ています。

HAとコラーゲントリペプチドまたはリンカーを組み合わせた複合製品は重症の変形性関節症患者に訴求し、選択肢を広げる可能性があります。しかし、米国メディケア・メディケイドサービスセンターの2024年の胎盤生物製剤に対する非適用決定は、近期の拡大経路を狭めています。予測期間全体を通じて、実証された有効性エンドポイントと支払者の整合性から、PRPは関節痛注射市場における第一選択としてのHAの優位性を完全に覆すことなく侵食していくことが示唆されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

注射サイクル別:3サイクルプロトコルが勢いを増す

医師が1回で完結する投与の利便性を受け入れたことから、単回サイクルレジメンが2025年の市場価値の58.03%を占めました。現在のエビデンスでは、3回のPRP注射が単回投与よりも統計的に有意な疼痛緩和をもたらすことが示されており、このセグメントの2031年にかけての12.12%年平均成長率の根拠となっています。

5サイクルプログラムは、3回目の投与後に増分的な効果が頭打ちになるため、重症例に限定されたままです。その結果、3回を超えるセッションへの支払者の償還意欲は低下しています。そのため、メーカーは3サイクル用の多室キットへのパッケージ再設計を進め、調合エラーを排除し準備時間を短縮しており、これが関節痛注射市場における中程度の投与頻度の成長を強化しています。

適用部位別:股関節および小関節が台頭

膝・足首クラスターが2025年収益の43.35%を占め、高い有病率と成熟した臨床ガイドラインに支えられています。AIガイド下超音波が従来主に手術で対応されていた深部関節へのアクセスを改善するにつれ、股関節注射は11.38%の年平均成長率で増加しています。

肩・肘の件数は、アスリートが中年まで競技キャリアを延長することで恩恵を受けており、専門センターがPRPとHAの組み合わせを採用するよう促しています。一方、脊椎関連注射は、二重請求と文書不備が監査で発覚した後、より厳格な利用審査に直面しており、成長が鈍化しています。全体として、股関節および小関節解剖学への適応拡大が関節痛注射市場全体の収益源を多様化するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCが病院を上回る

病院は統合された画像診断および麻酔リソースにより2025年に39.92%のシェアを維持しました。しかし、ASCは包括払い方式の受け入れと患者の低い自己負担への選好に後押しされ、12.98%の年平均成長率を達成する軌道にあります。整形外科クリニックは引き続き紹介ハブとして機能していますが、高件数の疼痛センターへの規制監視が強化されており、堅牢なデータ報告を備えた認定施設への件数再分配が起こる可能性があります。

スポーツ医学センターは迅速な回復を重視するアクティブな高齢者の選択的需要を取り込んでいる一方、ポータブル超音波を使用した初期の在宅パイロットプログラムは依然として実験的な段階にあります。価値に基づく支払いへの全体的なシフトはASCの強みと一致しており、関節痛注射市場における病院のシェアを犠牲にした継続的なシェア獲得を示しています。

地域分析

北米は2025年の売上の36.28%を占め、メディケアアドバンテージが指定CPTコードの下でPRPを償還し、雇用主の筋骨格系プログラムが1人あたり月平均52米ドルを支出している米国が中心となっています。カナダの単一支払者モデルは早期疾患段階でのHAへの資金提供を開始し、処置件数が8%増加しています。メキシコは潜在的な需要を示していますが、依然としてデバイス登録期間の不均一さと自己負担の障壁に直面しており、近期の普及を制限しています。

欧州はHAシリンジの安全基準を明確化する統一された医療機器規制の恩恵を受けています。ドイツとフランスは堅牢な外来ネットワークを通じて地域の処置件数を牽引し、英国の国民保健サービスは機能的アウトカム閾値に償還を結びつけるリスク共有契約をパイロット実施しています。スペインやイタリアなどの南欧諸国は農村部クリニックへのAIガイド下超音波の普及を進め、アクセシビリティを向上させています。

アジア太平洋は10.79%の年平均成長率で最も速く成長している地域であり、日本の際立った変形性関節症負担と確立された画像診断インフラに後押しされています。中国の国家薬品監督管理局はデバイス承認期間を150日に短縮し、単回投与HAブランドの市場参入を加速させています。オーストラリア、インド、韓国はASC建設に多額の投資を行い、米国の診療パターンを模倣して処置能力を解放しています。アジアその他の市場は、新しい注射モダリティの普及曲線を圧縮する可能性のある政府支援の遠隔超音波プログラムによる早期採用行動を示しています。

競合環境

市場は中程度に分散しています。上位5社のメーカーが世界収益の相当なシェアを支配しており、部分的な集中を示しつつもニッチなイノベーターには十分な余地があります。Anika Therapeuticsはスポーツ医学ハードウェアを売却した後、高分子量ゲルの深いR&Dを可能にするためにHAにポートフォリオを再集中させました。BioventusはCartiHealのAgili-Cを3億1,500万米ドルで買収し、HAラインを補完し組み合わせ療法の可能性によってブランドを差別化する軟骨インプラントを統合しました。

デバイスプレーヤーも同様に活発です。BDはプレフィラブルシリンジの生産量を7倍に拡大し、単位コストを低下させ、季節的な需要急増時の供給安定性を確保しています。Exact Imagingなどのアルティメット超音波専門企業は生物製剤メーカーとの共同マーケティングパートナーシップを締結し、画像ソフトウェアを注射キットに直接組み込んでおり、これにより臨床医の切り替えコストが上昇する可能性があります。競争上の成功は、エビデンス生成にますます依存しており、製品を高品質なレジストリデータに結びつけ実世界のアウトカムを発表する企業が支払者のフォーミュラリーで優遇され、関節痛注射市場における件数とマージン獲得の好循環を強化しています。

関節痛注射業界リーダー

Zimmer Biomet

Anika Therapeutics

Bioventus

Ferring Pharmaceuticals

Sanofi

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Johnson & Johnson MedTechはPacira BioSciences, Inc.と戦略的共同プロモーション契約を締結し、膝変形性関節症の疼痛に対する徐放性非オピオイド注射療法であるZILRETTAでアーリーインターベンションポートフォリオを拡充しました。このパートナーシップには、ケアパスウェイの早期段階での非外科的治療選択肢の認知向上を目的とした共同専門家教育イニシアチブも含まれています。

- 2025年4月:小野薬品工業はSeikagakuと、日本における単回投与変形性関節症治療薬Gel-Oneの共同開発およびマーケティング協力に関する基本合意書を締結し、膝および股関節への適用に向けた第III相臨床試験を目指しています。

- 2025年3月:Anika TherapeuticsはParcus Medical事業をMedacta Group SAに売却し、ヒアルロン酸技術および再生ソリューションポートフォリオの拡充に戦略的に集中できるようにしました。

- 2024年6月:Sun PharmaはMoebius Medicalとの協力のもと、変形性関節症患者において最大26週間にわたりプラセボと比較して優れた疼痛緩和を示した単回関節内注射MM-IIの肯定的な臨床試験データを発表し、長期持続型の低侵襲療法としての可能性を強化しました。

世界の関節痛注射市場レポートの範囲

レポートの範囲によると、関節痛注射は膝関節または体内の任意の関節に直接注射して疼痛と炎症を迅速に緩和できる製品です。全身性抗炎症薬または鎮痛薬に対して不十分な反応または禁忌を持つ患者に対して、関節痛注射が優先されます。関節痛注射市場は、注射タイプ(ステロイド関節注射、ヒアルロン酸注射、多血小板血漿(PRP)注射、胎盤組織マトリックス(PTM)注射、その他)、適用部位(肩・肘、膝・足首、脊椎関節、股関節、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ステロイド関節注射 |

| ヒアルロン酸(HA)注射 |

| 多血小板血漿(PRP)注射 |

| 胎盤組織マトリックス(PTM)および間葉系幹細胞注射 |

| その他の生物製剤・複合注射 |

| シングルサイクル |

| 3サイクル |

| 5サイクル |

| 膝・足首 |

| 肩・肘 |

| 股関節 |

| 脊椎椎間関節・仙腸関節 |

| その他の小関節 |

| 病院 |

| 外来手術センター(ASC) |

| 整形外科・疼痛クリニック |

| スポーツ医学センター |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 注射タイプ別 | ステロイド関節注射 | |

| ヒアルロン酸(HA)注射 | ||

| 多血小板血漿(PRP)注射 | ||

| 胎盤組織マトリックス(PTM)および間葉系幹細胞注射 | ||

| その他の生物製剤・複合注射 | ||

| 注射サイクル別 | シングルサイクル | |

| 3サイクル | ||

| 5サイクル | ||

| 適用部位別 | 膝・足首 | |

| 肩・肘 | ||

| 股関節 | ||

| 脊椎椎間関節・仙腸関節 | ||

| その他の小関節 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター(ASC) | ||

| 整形外科・疼痛クリニック | ||

| スポーツ医学センター | ||

| 在宅ケア環境 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の関節痛注射市場の現在の価値はいくらですか?

関節痛注射市場規模は2026年に63億米ドルです。

市場は2031年にかけてどのくらいの速さで成長すると予測されていますか?

市場は7.35%の年平均成長率で拡大し、2031年までに91.6億米ドルに達すると予測されています。

最も速く成長している注射タイプはどれですか?

多血小板血漿は2031年にかけて最高の8.72%年平均成長率を記録すると予測されています。

外来手術センターがシェアを獲得しているのはなぜですか?

ASCはエピソードコストを40〜60%削減でき、包括払い方式の適用拡大の恩恵を受けており、処置件数において12.98%の年平均成長率を促進しています。

最も急速に拡大している地域はどこですか?

アジア太平洋が変形性関節症の高い有病率とデバイス承認の加速を背景に10.79%の年平均成長率でトップとなっています。

単回投与HAは治療経済学にどのような影響を与えますか?

単回投与プロトコルはフォローアップ受診を削減し、総コストを低下させ、大規模な医療システム研究において膝関節置換リスクを44%低減することが示されています。

最終更新日: