潰瘍性大腸炎市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.02 十億米ドル |

| 市場規模 (2031) | 13.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

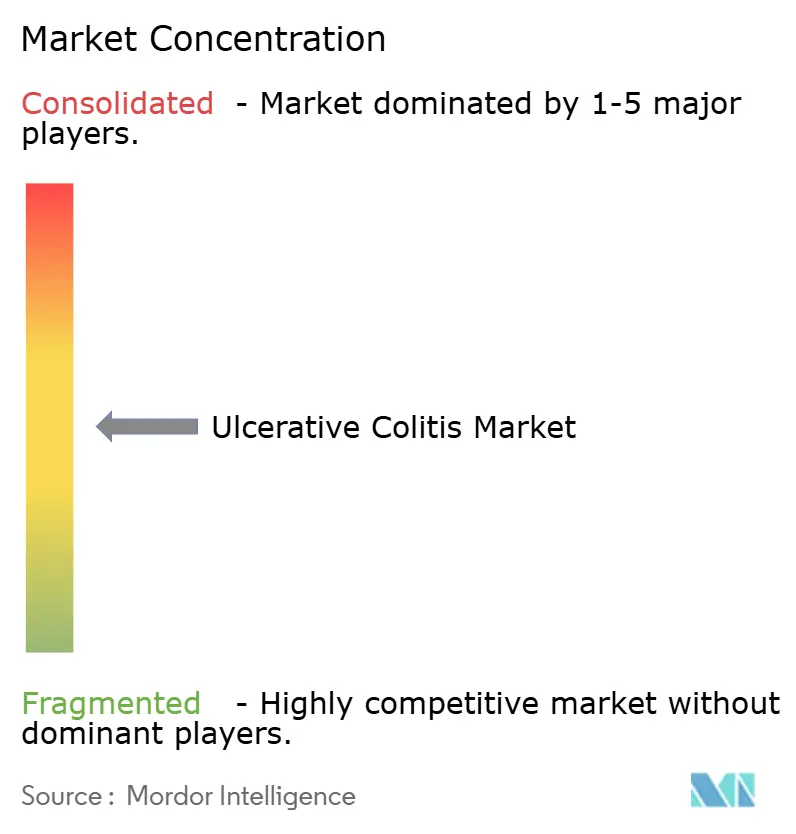

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる潰瘍性大腸炎市場分析

潰瘍性大腸炎市場規模は、2025年の105億6,000万米ドルから2026年には110億2,000万米ドルへと成長し、2026年~2031年の期間においてCAGR 4.31%で2031年までに135億9,000万米ドルに達すると予測されています。この安定した成長軌跡は、老舗の抗TNF主力製品から競争力のある価格設定のバイオシミラーへのシフトを反映しており、一方でプレミアム価格のIL-23およびS1Pの革新的製品が急速な普及を確保しています。抗TNF製剤は依然として幅広い臨床的知名度を持ちますが、外来診療への治療拡大をもたらす急成長中の経口JAK阻害剤に市場を奪われつつあります。直腸製剤は、標的薬物送達が遠位疾患における忍容性を改善するため、普及が進んでいます。一方、病院薬局は生物製剤のコールドチェーン管理における専門家の監督を通じて支配的な役割を維持しています。患者アドボカシーの高まり、米国における幅広い償還上限の拡大、およびアジア太平洋地域における罹患率の急増が新たな需要機会を生み出し、成熟市場における価格圧力を部分的に相殺しています。

主要レポートのポイント

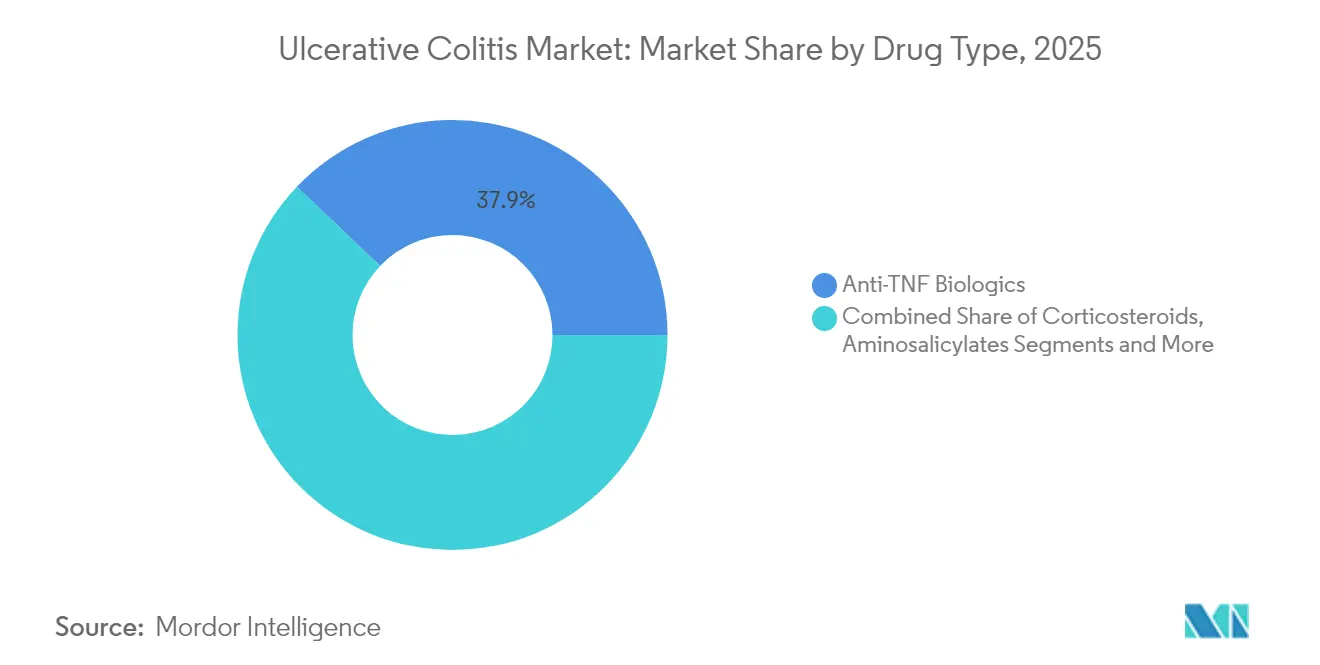

- 薬剤クラス別では、抗TNF生物製剤が2025年に37.88%の収益シェアでリードしており、JAK阻害剤は2031年までにCAGR 13.68%で拡大すると予測されています。

- 疾患タイプ別では、全大腸炎が2025年の潰瘍性大腸炎市場規模の30.10%のシェアを占め、劇症大腸炎は2031年までにCAGR 8.41%で進展しています。

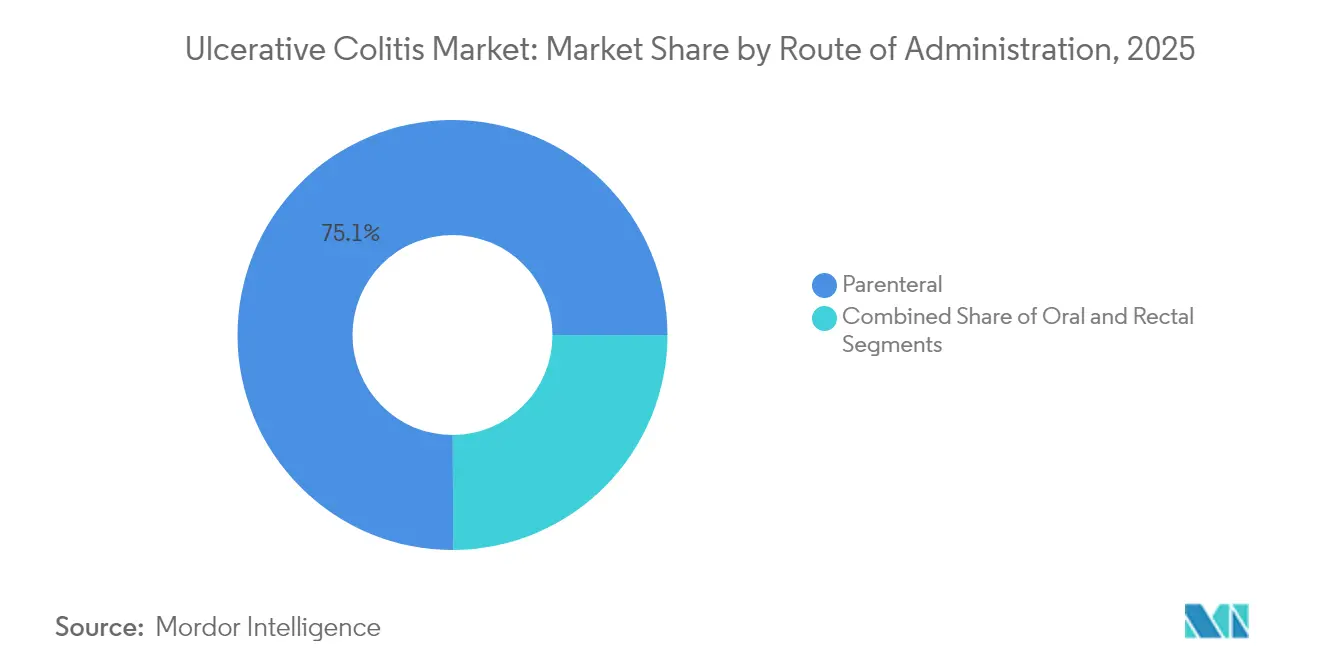

- 投与経路別では、非経口製品が2025年の潰瘍性大腸炎市場シェアの75.05%を占め、直腸製剤は2031年までに最速のCAGR 8.12%を記録しています。

- 流通チャネル別では、病院薬局が2025年に49.15%の収益を管理していますが、オンライン薬局は2031年までに最高のCAGR 8.79%を記録しています。

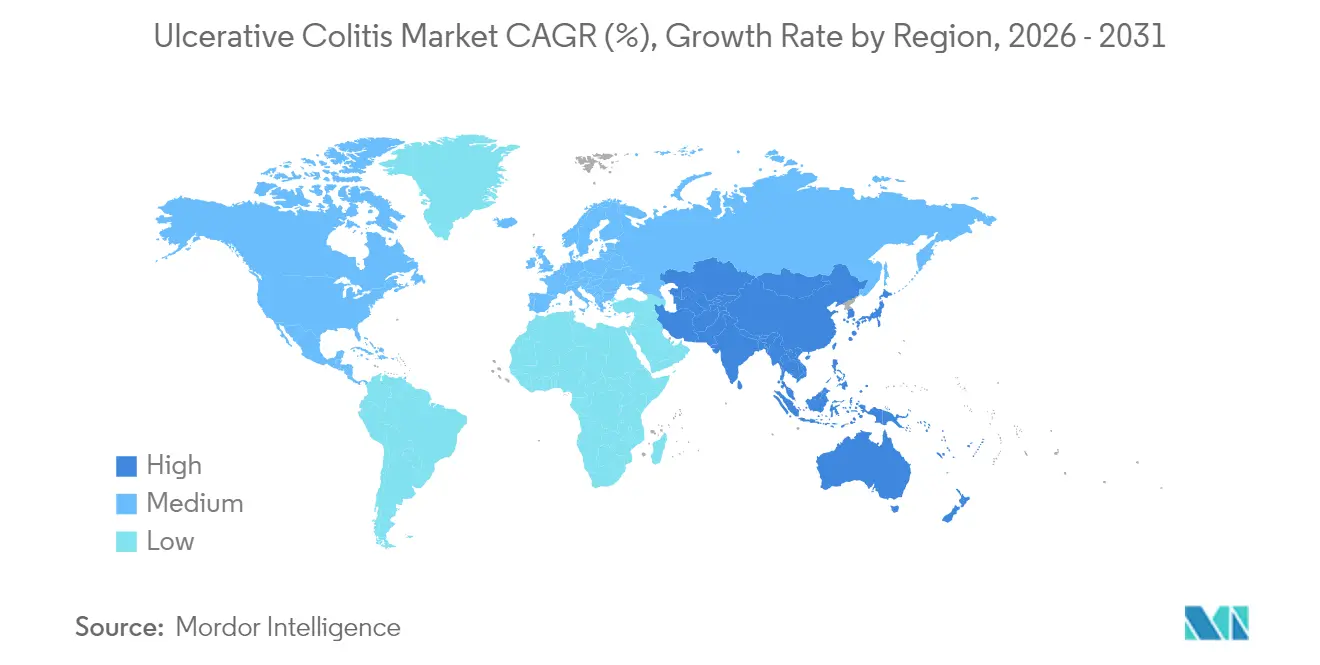

- 地域別では、北米が2025年の世界収益の43.25%を占め、アジア太平洋地域は2031年までにCAGR 7.23%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の潰瘍性大腸炎市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UCの世界的な罹患率および有病率の上昇 | +1.2% | 世界全体、アジア太平洋地域で最高 | 中期(2~4年) |

| 先進的生物製剤および低分子薬の継続的な上市 | +1.8% | 北米および欧州連合、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 患者支援および償還プログラムの拡大 | +0.9% | 世界全体、新興市場を重視 | 中期(2~4年) |

| 炎症性腸疾患ケアにおける遠隔医療およびリモートモニタリングの利用拡大 | +0.6% | 北米および欧州連合、アジア太平洋地域への波及 | 長期(4年以上) |

| マイクロバイオームベースの治療薬における急速な進歩 | +0.7% | 世界全体、先進国市場での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的生物製剤および低分子薬の継続的な上市

トレムフィア、スキリージ、オムボーなどのIL-23拮抗薬は、12ヶ月以内に先進的全身処方の10%を獲得し、臨床医のメカニズム多様化への開放性を示しています。ベルシピティはFDA承認を取得した初のS1P調節薬となり、プラセボの11%に対して12週寛解率26%を達成し、1日1回経口投与の商業的魅力を強化しました[1]欧州医薬品庁、「ベルシピティ」、Ema.europa.eu。Takedaは日本の工場でエンティビオの生産量を3倍に増やし、予想される需要増加に先立って生産能力を確保するメーカーの競争を示しています。Johnson & Johnsonは経口イコトロキナラの第2b相試験において63.5%の臨床的奏効を報告し、強力なパイプラインの深さを強調しています。これらの上市は総じて治療の上限を引き上げ、治療シーケンスを短縮し、これまで十分な治療を受けていなかった患者を引き付けることで潰瘍性大腸炎市場を拡大させています。

UCの世界的な罹患率および有病率の上昇

アジア太平洋地域の罹患率は、食事の西洋化と都市部のストレスが台頭するにつれて20年間で6倍に増加し、以前は負担の少なかった国々が西洋市場と同等の水準に近づいています。人口増加と早期診断により、生涯にわたる管理が治療期間を延長させる中でも、対象患者数が増加しています。Apple WatchやFitbitなどのウェアラブル端末は、フレアを予防的に検知し、医師の早期介入を可能にし、重篤な入院リスクを低減することができます[2]Robert Hirten、「ウェアラブルデバイスは炎症性腸疾患のフレアアップを検知・予測できる」、Sciencedaily.com。支払者はこれらの疫学的・技術的トレンドを監視してコスト抑制戦略を洗練させていますが、症例数の増加は依然として生物製剤の増分的な需要量に転換されています。有病率の上昇は、したがって需要量の機会と医療資源のストレスの両方を拡大させ、潰瘍性大腸炎市場の中期的な拡大を持続させています。

患者支援および償還プログラムの拡大

メーカーのコペイカードは、適格な米国患者の月額費用を0米ドルまで引き下げ、一方でメディケアは2025年から年間自己負担上限を2,000米ドルに設定し、経済的障壁を縮小しています。新興市場の政府も大規模な生物製剤価格削減を交渉しており、コロンビアの年間平均18,428米ドルと著しく高い米国の請求額との対比がその例として挙げられます。これらの動きは治療の普及を広げ、バイオシミラーによる収益侵食を安定化させています。支援プログラムはブランドロイヤルティを強化し、潰瘍性大腸炎市場を支える病院および専門薬局チャネルを通じた安定した需要量の流れを支援しています。

炎症性腸疾患ケアにおける遠隔医療およびリモートモニタリングの利用拡大

クリーブランドクリニックによるAyble HealthのAIプラットフォームの統合は、栄養管理、行動追跡、リアルタイムの症状フィードバックを組み合わせ、クリニック外での寛解維持を支援しています。ドイツの三次医療センターは91.3%のバーチャル受診遵守率を記録し、デジタルモデルが対面での継続性に匹敵できることを証明しています。Pfizerの腸管超音波検査PRISMイニシアチブは、非侵襲的な疾患モニタリングを提供し、大腸内視鏡検査の頻度を減らすのに役立っています。EndoBRAIN-UCなどのAIシステムは、血管治癒シグナルを通じて再燃を予測し、積極的な投薬調整を可能にしています。遠隔医療は、したがって医師の能力を補完し、接点を拡大し、長期的なコントロールを支援することで、潰瘍性大腸炎市場における服薬遵守主導の収益を間接的に押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重篤な有害事象および安全性警告による普及の制限 | -1.4% | 世界全体、欧州連合および米国でより厳格 | 短期(2年以内) |

| 新興経済国における高い治療費 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2~4年) |

| 主力生物製剤の独占期間終了による価格侵食 | -1.1% | 世界全体、先進国市場で即時 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

重篤な有害事象および安全性警告による普及の制限

ORAL Surveillance試験は、JAK阻害剤と主要有害心臓事象および悪性腫瘍の増加との関連を示し、FDAが抗TNF治療失敗例に対してクラスを限定する指令を発し、高リスク患者に対する欧州医薬品庁の注意喚起を促しました。更新されたガイドラインはリスク・ベネフィット評価、感染スクリーニング、および用量調整を強調し、医師の業務負担を増加させ、初期の普及を遅らせています。EULARのデータは、ケラチノサイト腫瘍を除いて生物学的疾患修飾抗リウマチ薬と比較して広範ながん増加を示していませんが、規制当局は引き続き警戒しています。強化された薬剤安全性監視は、臨床的利便性の優位性にもかかわらず、近期の処方を抑制しています。

主力生物製剤の独占期間終了による価格侵食

ステラーラの米国および欧州連合の特許は2024年初頭に失効し、最大90%の割引で8つのバイオシミラーの上市を可能にし、1年以内に14.7%の収益減少をもたらしました。AmgenのウェズラナはFDAの相互交換可能性ステータスを取得し、フォーミュラリーの切り替えを加速させ、一方でメディケアのインフレ削減法は2026年からさらなる削減を交渉する予定です。価格圧縮は需要量が持続する中でも絶対的なドル成長を縮小させ、ブランド収益に課題をもたらし、潰瘍性大腸炎市場を維持するための新規資産への注力を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:経口イノベーションが治療選択肢を拡大

抗TNF生物製剤は2025年に37.88%のシェアでリーダーシップを維持しており、強固なエビデンスベースと医師の知名度に支えられています。しかし、バイオシミラーの圧力と安全性主導の段階的処方変更により、成長はJAK阻害剤へと向かっており、2031年までにCAGR 13.68%を記録しています。ウパダシチニブは急速な発現と持続的な寛解を示し、トファシチニブは警告ボックスにもかかわらず地位を維持しています。JAK阻害剤の潰瘍性大腸炎市場規模は、経口の利便性が在宅療法を求める患者と支払者の両方に訴求するため、急激に上昇すると予測されています。

IL-23拮抗薬は差別化された有効性を提供し、1年以内に先進的全身処方の10%の普及を可能にし、その投与頻度の少なさが生活の質の優位性を目指しています。S1Pモジュレーターはファーストインクラスのリンパ球遊出阻害を導入し、経口選択肢を広げています。抗インテグリン製剤ベドリズマブは腸管選択的な魅力を維持し、カルシニューリン阻害剤はニッチな救済薬として残っています。薬剤クラスの多様化は、バイオマーカーガイド下の選択が奏効者コホートを絞り込み、患者1人当たりの生涯価値を最大化する精密医療への潰瘍性大腸炎産業の転換を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:緊急プロトコルのイノベーションが成長を形成

全大腸炎は2025年収益の30.10%を確保し、早期生物製剤のエスカレーションと併用療法を正当化する広範な結腸への関与を反映しています。全大腸炎の潰瘍性大腸炎市場規模は、積極的な生物製剤開始を支持するガイドラインの変化とともに着実に拡大するでしょう。

劇症大腸炎は臨床的には稀ですが、更新された救済アルゴリズムが高用量ステロイド、インフリキシマブ、シクロスポリン、および緊急JAK阻害剤を用いて結腸切除術を延期するため、最速のCAGR 8.41%を示しています。急性重症試験設計に関する国際デルファイコンセンサスが新規資産開発を加速させ、専門的な病院需要を育成しています。疾患表現の多様性は、各表現型が最適化されたメカニズムに対応できるよう、企業がポートフォリオの幅を提供する理由を強調しています。

投与経路別:患者の好みがシフトを促進

非経口生物製剤は2025年に75.05%の収益を獲得しました。これは中等度から重度の疾患が依然として臨床監督下での静脈内または皮下投与を必要とするためです。しかし、患者の利便性と遠位疾患の有病率が直腸フォーム、浣腸、および坐薬の普及を促進しており、CAGR 8.12%を示しています。5-アミノサリチル酸塩の最適化が新たな注目を集めるにつれ、直腸製剤の潰瘍性大腸炎市場シェアは上昇しています。

TakedaのFDAによる皮下注射エンティビオの承認は在宅注射の柔軟性を拡大し、非経口の効力と自己投与の容易さを融合させています。経口投与の成長は、遠隔医療監督モデルに適合する新興のJAKおよびS1P資産から生まれています。将来のパイプライン資産は遅延放出型結腸送達またはマイクロカプセル生物製剤を標的としており、投与イノベーションが潰瘍性大腸炎市場における中核的な差別化要因であり続けることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル経路がアクセスを再形成

病院薬局は、事前承認、コールドチェーン、および点滴サービスを管理することで2025年の価値の49.15%を管理しました。それにもかかわらず、オンライン専門薬局ネットワークはコペイサポート、服薬遵守リマインダー、および当日コールド物流をバンドルすることでCAGR 8.79%を記録しています。保険会社が調剤費を削減するためにメール注文を採用するにつれ、オンラインチャネル内の潰瘍性大腸炎市場規模は拡大するでしょう。

小売チェーンは経口薬の補充ビジネスを維持していますが、専門ハブが高価値生物製剤を支配する場合はシェアを失う可能性があります。メーカーは現在、デジタル薬局と提携して患者のオンボーディングと看護師コーディネーションを事前に設定し、ブランドリテンションを強化しています。COVID-19による在宅配送の普及がリモートアクセスを標準化し、潰瘍性大腸炎産業全体にわたる持続的なオムニチャネルモデルを加速させました。

地域分析

北米は、早期の生物製剤採用、豊富な専門医密度、および2025年から患者の年間費用を2,000米ドルに引き下げる包括的な償還上限により、2025年の世界収益の43.25%を維持しました。米国の消化器専門医は、エンティビオ、シンポニー、およびインフリキシマブバイオシミラーの近期的な需要量成長を期待しており、競争的な変動を持続させながらも治療患者プールを拡大しています。FDAの小児ガイダンスは拡大試験を奨励し、将来の適応拡大と潰瘍性大腸炎市場の継続的な拡大を約束しています。

アジア太平洋地域は、経済発展、医療費の増加、および炎症性腸疾患の啓発キャンペーンとともに罹患率が上昇するにつれ、2031年までにCAGR 7.23%を記録しています。中国の年齢標準化罹患率は現在10万人当たり2.1人で上昇しており、支払者の優先順位は生物製剤のエスカレーション前にコスト効率の高い5-アミノサリチル酸塩経路を依然として優先しています。地域政府は生物製剤アクセスを拡大するために数量ベースの調達を交渉し、民間保険会社は都市部で増殖し、中間所得層の手頃な価格を向上させています。これらの追い風は潰瘍性大腸炎市場内の需要量と価値の両方を押し上げています。

欧州は、医療技術評価の精査とバイオシミラーの急速な普及の中で安定しているが緩やかな成長を記録しています。欧州医薬品庁は2024年に4つのウステキヌマブバイオシミラーを承認し、アクセスを拡大するが絶対的な収益を圧迫する割引プールを強化しました。NICEによるエトラシモドの継続的な評価は、国内普及前の厳格な比較有効性の閾値を強調しています。圧力にもかかわらず、欧州連合市場はメカニズムの多様性を受け入れ、潰瘍性大腸炎市場に予測可能ではあるが控えめな拡大を提供するバランスの取れた状況を維持しています。

競合状況

潰瘍性大腸炎市場は動的な寡占として機能しています。AbbVieはスキリージのUC適応とTL1A抗体FG-M701に対する15億6,000万米ドルの取引を通じてヒュミラの枯渇を超えて拡大しており、より少ない投与回数とより深い寛解を約束しています。Johnson & Johnsonはトレムフィアの急速な普及とイコトロキナラの有望な経口データを組み合わせ、地理的なシーケンスと製剤の調整によってステラーラの侵食を和らげようとしています。Merckの108億米ドルのPrometheus買収はPRA023を注入し、潜在的なファーストインクラスの抗TL1A相乗効果を提供しています。

クラス競争はIL-23を中心に激化しており、マーケターは価格引き下げよりも投与の利便性と安全性のメッセージングを追求しています。SanofiとTevaの15億米ドルのドゥバキツグアライアンスがさらにこの経路を混雑させています。製造規模が重要になっており、TakedaはEntyvio生産能力を3倍にし、Resilienceは第三者生物製剤の充填・仕上げを支援するために2億2,500万米ドルを投入し、供給の信頼性を確保しています。Insilico MedicineによるAI対応の創薬は、発見のタイムラインを短縮し経口資産を多様化する可能性のある将来の参入者を予告しています。競争的なポジショニングは現在、パイプラインの速度、実世界データの生成、および統合された患者サポートを組み合わせ、潰瘍性大腸炎産業内での持続的なシェアを確保しています。

潰瘍性大腸炎産業リーダー

Merck & Co., Inc.

Novartis AG

Bausch Health Companies Inc.

Johnson & Johnson

AbbVie Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Johnson & Johnsonが潰瘍性大腸炎における経口イコトロキナラの第2b相で63.5%の奏効を発表しました。

- 2024年12月:TevaとSanofiが第IIb相UC試験において高用量ドゥバキツグで47.8%の寛解を報告しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル潰瘍性大腸炎市場を、処方薬(低分子化合物および生物学的製剤)の年間売上高に加え、医学的に必要な結腸切除術および関連する入院費、全年齢層を対象とした薬局調剤手数料の合計として定義しています。Mordor Intelligenceによれば、患者支援プログラムからの収益およびバイオシミラーの普及分もこの範囲に含まれます。

スコープ除外:診断検査キット、市販サプリメント、ウェルネスアプリ、およびモニタリング用ウェアラブル端末はスコープ外となります。

セグメンテーション概要

- 薬剤タイプ別

- アミノサリチル酸塩

- コルチコステロイド

- 免疫抑制剤

- 抗TNF生物製剤

- 抗インテグリン生物製剤

- JAK阻害剤

- S1P受容体調節薬

- カルシニューリン阻害剤

- その他の薬剤タイプ

- 疾患タイプ別

- 潰瘍性直腸炎

- 直腸S状結腸炎

- 左側大腸炎

- 全大腸炎 / 汎大腸炎

- 劇症大腸炎

- 投与経路別

- 経口

- 非経口

- 直腸内

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の消化器専門医、病院薬剤師、支払者、および調達担当者との複数回にわたる協議を通じて、実臨床における投与実態、バイオシミラーの割引状況、および外科手術率の動向を明確化し、デスクリサーチから導出した前提条件の精緻化を図りました。

デスクリサーチ

WHO、CDC、および欧州クローン病・大腸炎機構(European Crohn's and Colitis Organisation)の疫学データシリーズを起点とし、UN Comtradeの医薬品輸入データおよびNHS England・日本NHIの価格リストと照合しました。企業の開示資料からはブランド品の売上高を把握し、D&B HooversおよびDow Jones Factivaなどの有料データベースから収益の三角検証に資する情報を補完しました。査読済み学術誌および投資家向けニュースからは、パイプラインのタイミングおよび治療構成の変化を把握しました。なお、記載した情報源は例示であり、デスク分析には他の多数の情報源も活用しています。

市場規模推計・予測

有病率コホートを治療患者数に変換し、年間平均治療費を乗じることで2025年の需要を再構築するトップダウンとボトムアップを組み合わせたブレンドモデルを構築しました。サプライヤーの積み上げおよびチャネル価格の確認により合計値を検証しています。罹患率の変動、生物学的製剤から経口薬へのシフト、バイオシミラーの割引カーブ、治療期間の変化、および支払者の償還強度を多変量回帰モデルに組み込み、ARIMAオーバーレイを適用することで2030年までの見通しを延伸しています。ブランド品の売上高が非公開の場合は、出荷量の代理指標および売上原価の開示情報から値を補完しています。

データ検証・更新サイクル

アウトプットは分散チェック、ピアレビュー、および経営層による承認を経ます。モデルは毎年更新され、状況に応じてより頻繁に更新されるほか、主要な承認取得や償還に関する動向が生じた場合には中間更新を実施します。納品前には最終的な妥当性確認を行います。

Mordorの潰瘍性大腸炎ベースラインが信頼性を持つ理由

公表されている推計値が異なるのは、調査チームによってスコープ、疾患重症度の区分、および為替レートの基準日が異なるためです。Mordorは治療患者数の算出をベースラインの根拠とし、通貨を最新の状態に保ち、12か月ごとに更新することで、クライアントに対してバランスが取れた透明性の高い中間値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要な差異要因 |

|---|---|---|

| 105億6,000万ドル、2025年 | Mordor Intelligence | |

| 80億ドル、2024年 | グローバルコンサルタントA | 医薬品のみ、2023年固定為替レート |

| 73億9,000万ドル、2024年 | 業界誌B | 軽症例のみ、均一自己負担額 |

80億ドルの数値は2025年のグローバル見通しに基づいています。73億9,000万ドルの数値は2025年の業界スナップショットから抽出されています。この差異は、スコープの狭さや古い為替レートが合計値を低下させることを示しており、当社の厳格な変数設定が戦略的意思決定のための信頼性の高いベースラインを提供することを裏付けています。

レポートで回答される主要な質問

潰瘍性大腸炎市場の現在の規模はどのくらいですか?

市場は2026年に110億2,000万米ドルと評価され、2031年までに135億9,000万米ドルに達すると予測されています。

最も急成長している薬剤クラスはどれですか?

JAK阻害剤は2026年から2031年の間に最高のCAGR 13.68%を記録しており、経口の利便性と迅速な症状コントロールによって推進されています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

罹患率が6倍に増加し、医療費が上昇しており、政府が生物製剤の手頃な価格を改善しており、CAGR 7.23%を支えています。

特許失効は価格にどのような影響を与えますか?

ステラーラのバイオシミラーは最大90%の割引で上市され、他の生物製剤にも同様の侵食が予想され、ブランド収益を圧迫しています。

遠隔医療は潰瘍性大腸炎の管理においてどのような役割を果たしていますか?

バーチャルプラットフォームは90%以上の受診遵守率を維持し、症状モニタリングを統合し、早期介入を支援することで、長期的な疾患コントロールを強化しています。

最終更新日: