コネクテッド自動販売機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

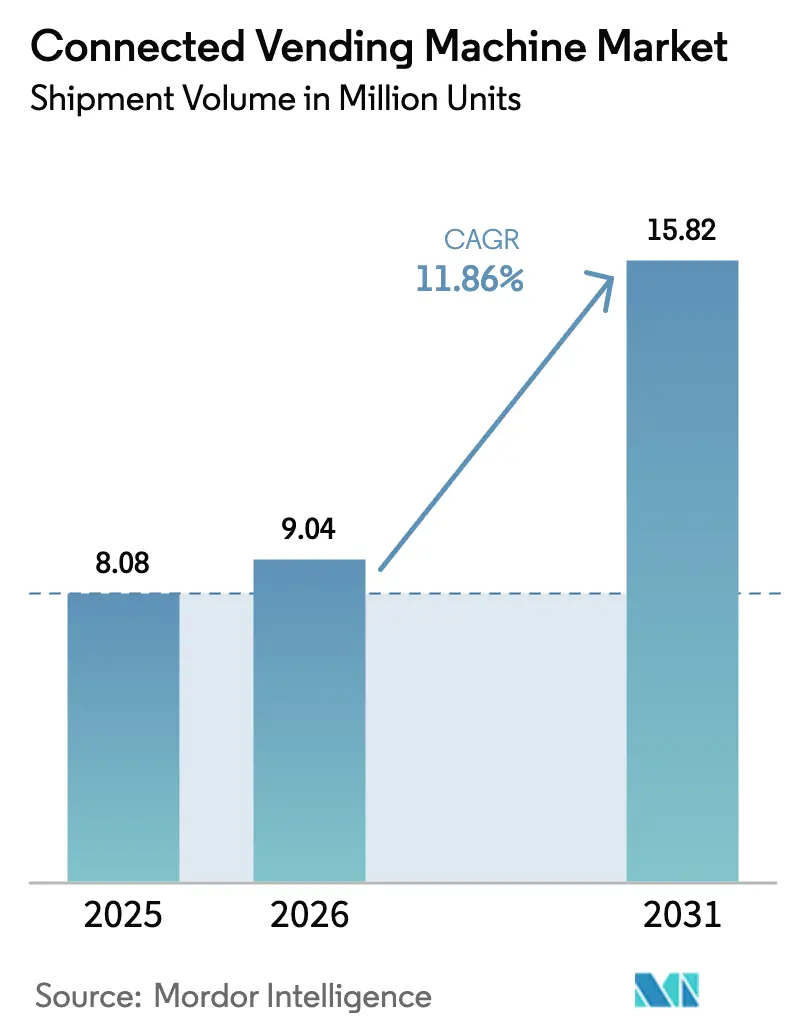

| 市場取引高 (2026) | 9.04 百万ユニット |

| 市場取引高 (2031) | 15.82 百万ユニット |

| 成長率 (2026 - 2031) | 11.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド自動販売機市場分析

コネクテッド自動販売機市場規模は、2025年の808万台から2026年には904万台に成長し、2026年から2031年にかけて年平均成長率11.86%で拡大して2031年には1,582万台に達すると予測されています。キャッシュレス決済の普及拡大、交通ネットワークの拡張、外出先での健康的な食事に対する需要の高まりが機器の導入を加速させる一方、IoTセンサーとクラウドダッシュボードが予測的補充を可能にし、稼働率と売上を向上させています。スタンドアロンキャビネットは幅広い品揃えを提供できるため設置台数でなお主流を占めていますが、コーポレートビルのオーナーが賃貸可能な床面積を確保しようとする中、省スペースの壁掛け型ユニットが最も急速に普及しています。職場での食事に代替品を求めるオフィス勤務者の増加に伴い、フレッシュ・冷凍食品が従来の飲料を上回る勢いで成長しています。地域別では、北米が成熟したコンタクトレス決済インフラを活かしてリーダーシップを維持していますが、アジア太平洋地域はモバイルファーストの消費者と急速な都市交通網の整備により最も急峻な成長曲線を描いています。AzkoyenやFuji Electricなどのグローバルな相手先商標製品製造業者(OEM)が機敏な地域メーカーと競合するため競争的競合関係は中程度にとどまっており、Nayaxをはじめとする決済技術ベンダーはハードウェア非依存型のテレメトリーおよびキャッシュレスモジュールをバンドル提供することで設置台数のフットプリントを拡大しています。

主要レポートのポイント

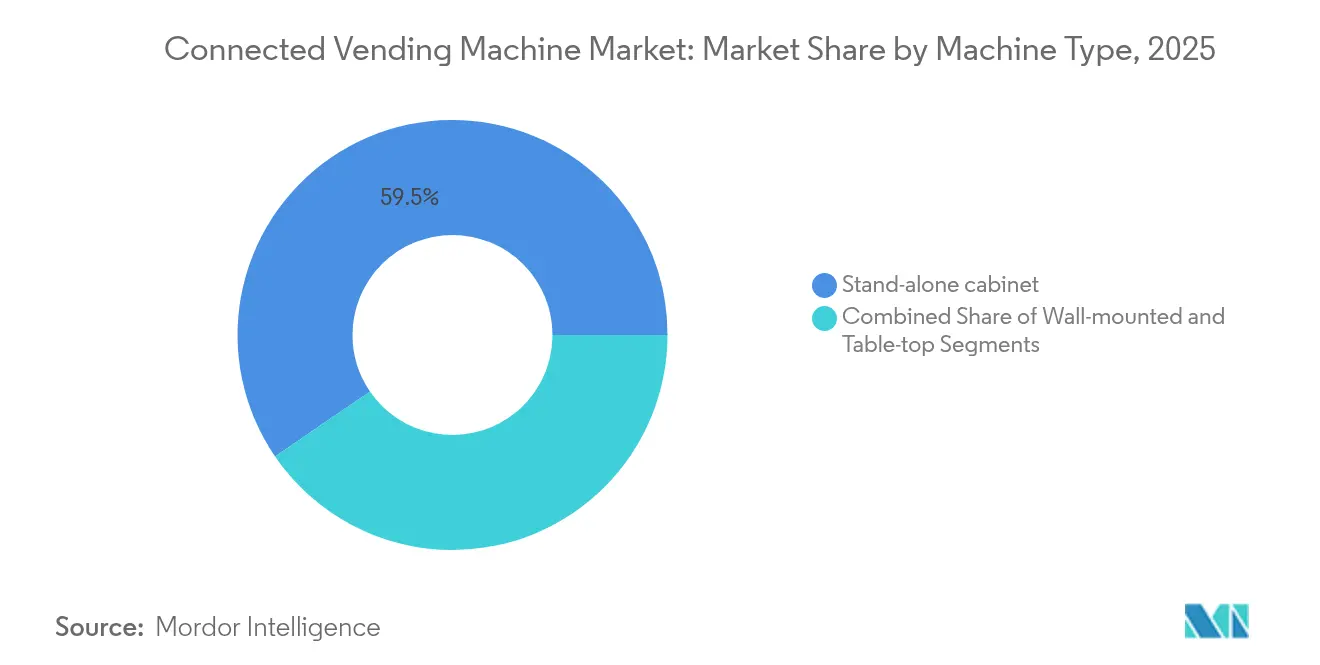

- 機種タイプ別では、スタンドアロンキャビネットが2025年のコネクテッド自動販売機市場シェアの59.55%を占め、壁掛け型ユニットは2031年までに年平均成長率13.55%を記録すると予測されています。

- 製品カテゴリー別では、飲料が2025年のコネクテッド自動販売機市場規模の37.65%を占め、フレッシュ・冷凍食品は2031年にかけて年平均成長率13.74%で拡大しています。

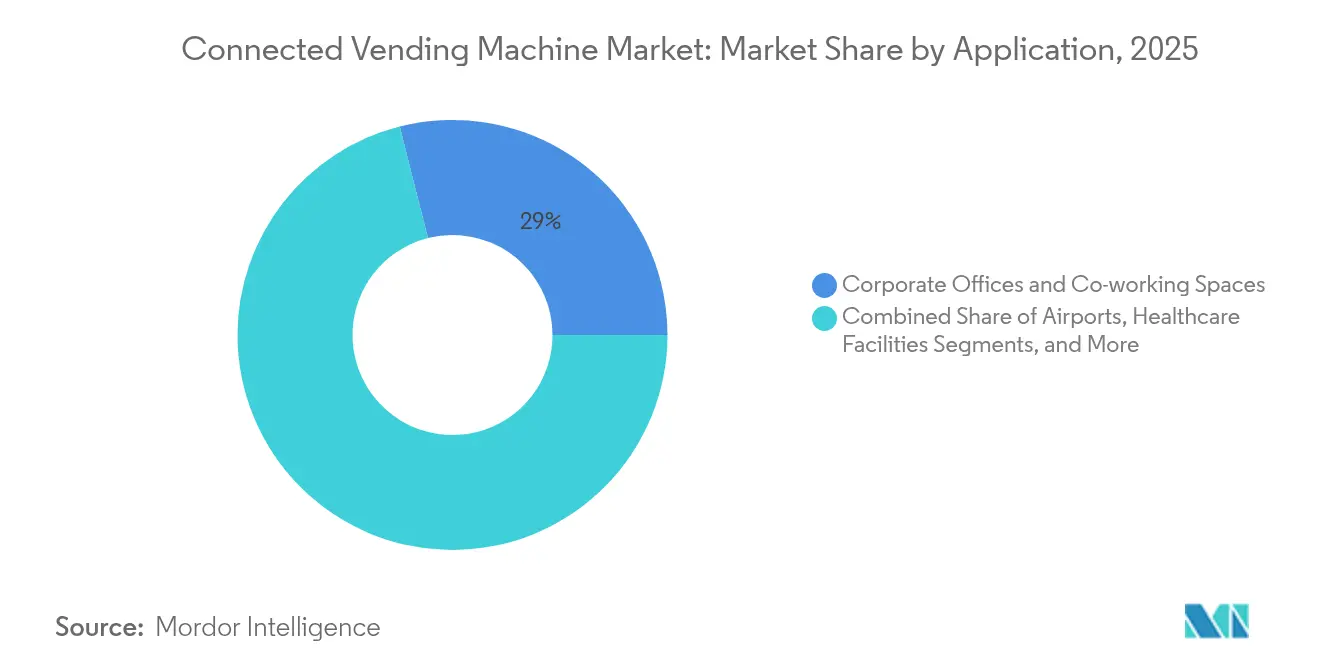

- 用途別では、コーポレートオフィスおよびコワーキングスペースが2025年に28.95%のシェアでトップとなり、鉄道・地下鉄駅は2031年までに13.32%という最高の予測年平均成長率を記録しています。

- 接続性別では、テレメトリー対応システムが2025年に35.10%のシェアを保有し、AI搭載機器は2031年にかけて年平均成長率14.18%で成長する見込みです。

- 決済技術別では、現金・硬貨機構が2025年のコネクテッド自動販売機市場シェアの38.85%を占め、生体認証顔認証決済ソリューションは2031年までに年平均成長率14.07%で拡大すると予測されています。

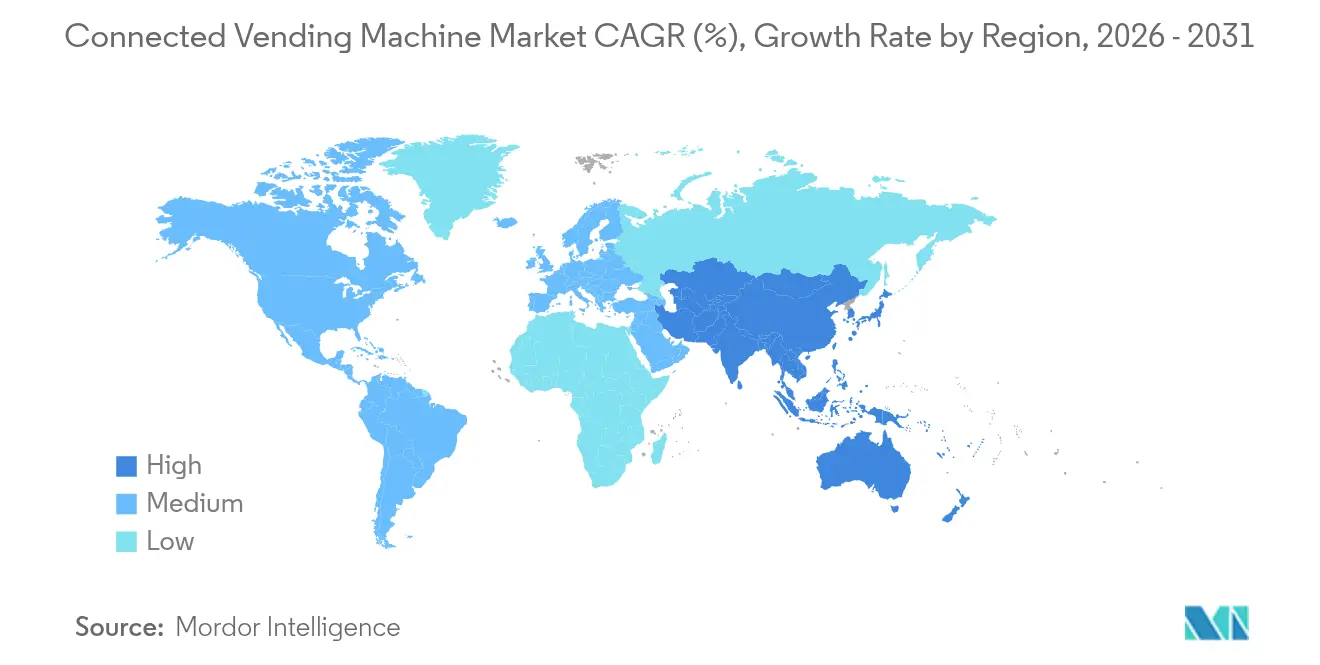

- 地域別では、北米が2025年の収益の37.25%を獲得し、アジア太平洋地域は2026年から2031年にかけて最速の年平均成長率14.22%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

コネクテッド自動販売機市場のグローバルトレンドおよびインサイト

推進要因のインパクト分析*

| 推進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キャッシュレス決済およびモバイル決済の採用拡大 | +2.8% | 北米とEUで最高の普及率を示すグローバル | 中期(2〜4年) |

| コンタクトレス・衛生的小売への需要 | +2.1% | パンデミック後のアジア太平洋地域で加速するグローバル | 短期(2年以内) |

| 人件費を相殺するための小売自動化 | +1.9% | 北米とEUが中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 交通ハブ(空港・鉄道)の急速な拡大 | +1.7% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| デポジット返却型リバース自動販売機との統合 | +1.3% | EUが先行、北米が追随 | 長期(4年以上) |

| プログラマティックDOOH広告収益ストリーム | +0.9% | 北米とEU、都市部アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

キャッシュレス決済およびモバイル決済の採用拡大

グローバルな決済のデジタル化が、コネクテッド自動販売機市場をカードレス取引へと誘導しており、好立地の資産ではすでに売上の最大50%を占めています。[1]CAキャッシュレス決済ソリューション、「Nayaxキャッシュレス決済ソリューション」、nayax.com NFCスマートフォン、コンタクトレスカード、モバイルウォレットの組み合わせが摩擦を取り除き、客単価を拡大し、リアルタイムPOSデータによるロイヤルティスキームを解放します。Cantaloupeのエンゲージパルスリーダーは、複数プレイに対して1回課金するラダープライシングによりクレーンゲームの収益を85%引き上げました。オペレーターはプラノグラムを精緻化するための豊富な購買者分析データを得る一方、DyDo(ダイドー)が日本電気(NEC)と共同で顔認証決済ユニットの試験運用を行うなど、生体認証ウォレットは摩擦ゼロの決済の次なる波を示しています。

コンタクトレス・衛生的小売への需要

パンデミック後のリスク意識の高まりにより、企業はタッチフリーのディスペンシング(非接触型商品提供)を採用するようになっており、これが利用者の安心感を高め、内部の衛生プロトコルへの対応を可能にしています。モーションセンシング、音声プロンプト、QRコードアプリを搭載した機器が物理的なキーパッドに取って代わり、紫外線またはブルーライト殺菌サイクルが購入の合間に接触面を消毒します。これはシャーロット・ダグラス国際空港におけるHMSHostのセルフチェックアウトキオスクが示す通りです。[2]AI搭載セルフチェックアウト、「AI搭載セルフチェックアウトキオスク」、hmshost.com リモートダッシュボードが清掃ログを検証し、オペレーターが施設管理者にコンプライアンスを証明することを可能にします。そのため、医療、コーポレート、教育施設では、接触面への懸念を最小限に抑えながら幅広い最小管理単位(SKU)品種を提供するスマートフリートが優先されています。

人件費を相殺するための小売自動化

労働力不足と賃金上昇が、オペレーターに対して無人マイクロ小売のスケール拡大を促しています。予測的メンテナンスアラートとルート最適化により、在庫切れのリスクを冒すことなくサービス走行を削減できます。Fastenal(ファステナル)の産業向けユニットは、配分コードによる従業員アクセスの制限と使用データのERP(エンタープライズリソースプランニング)ワークフローへの連携により、99.99%の信頼性を実現しています。複数拠点のオーナーは単一のダッシュボードから数百のエンドポイントを管理し、現場の人員を削減しながら消費分析を活用して各拠点の価格設定と品揃えを最適化しています。

交通ハブ(空港・鉄道)の急速な拡大

各国政府が鉄道回廊、地下鉄路線、空港近代化に資本を投下しており、コネクテッド自動販売機市場の展開に理想的な高集客スポットが生まれています。ミュンヘン空港のスナック販売ロボットは、有人小売が非現実的な状況における24時間365日対応のサービスを例示しています。ニューヨークのOMNYリーダーが自動販売機エンドポイントに統合されているように、交通系ICカードが決済トークンとしても機能することで、チケット購入から商品購入までのシームレスな旅程が実現しつつあります。

阻害要因のインパクト分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資および設置費用 | -1.8% | 特に中小規模オペレーターに影響するグローバル | 短期(2年以内) |

| 無人資産に対する破壊行為およびセキュリティ | -1.2% | グローバルの都市部、特に発展途上市場で高い影響 | 中期(2〜4年) |

| 断片化した接続性・プロトコル標準 | -0.8% | 標準化が遅れている地域でより高い影響を受けるグローバル | 中期(2〜4年) |

| 最小管理単位(SKU)を制限する学校栄養規制 | -0.6% | 主に北米とEU、他の先進国市場へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資および設置費用

先進的な機器はエントリーレベルのAIモデルで4,299米ドルから、多温度帯キオスクでは15,000米ドル以上のコストがかかり、小規模ルートオペレーターのキャッシュフローを圧迫します。電力アップグレード、接続サブスクリプション、決済ゲートウェイ手数料からも追加コストが発生します。オペレーターが選択的に改修を行うため混在フリートが継続することが多く、完全なデジタル化によるネットワーク効果の恩恵が遅れ、コスト敏感な地域でのコネクテッド自動販売機市場の普及が遅れています。

無人資産に対する破壊行為およびセキュリティ

タッチスクリーン、カメラ、現金保管庫は物理的な改ざんとサイバー侵入の双方を引き付けます。強化されたキャビネット、暗号化通信、トークン化決済が今や最低要件となり、保険料が上昇しています。プライバシーへの反発が導入を停滞させることもあります。ウォータールー大学は、顔認証機能が懸念を引き起こした際にスマートユニットを撤去しました。そのため、オペレーターはサイト選定において開放性と強固なセキュリティフレームワークのバランスをとる必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機種タイプ別:壁掛け型ユニットがスペース最適化を牽引

スタンドアロンキャビネットは2025年の設置台数の59.55%を占め、幅広いSKU容量により交通ターミナルやキャンパスにてコネクテッド自動販売機市場を支えています。壁掛け型デザインは、ビルオーナーが廊下やブレイクルームに付加的なサービスを組み込もうとする中、現在13.55%で複利成長しています。スタンドアロンユニットのコネクテッド自動販売機市場規模は依然として大きいものの、コンパクトな設備は床スペースを犠牲にすることなく付加収益を求めるオペレーターを引き付けています。

技術的な小型化により、壁掛け型ユニットは決済オプション、リモートテレメトリー、多温度帯保管において大型モデルと同等の機能を発揮できるようになっています。タッチスクリーン、LED照明、クラウドSKUトラッキングが標準装備となり、軽量フレームが設置コストを低減します。これらの特性が、安全基準により床上の障害物が制限される病院、学校、ブティック型コワーキングサイトでの採用を促進しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

製品タイプ別:フレッシュフード革新が提供内容を刷新

飲料は確立されたコールドチェーン物流を背景に2025年の収益の37.65%を占めていますが、フレッシュ・冷凍食品は消費者がより健康的なグラブアンドゴーミールを受け入れる中で年平均成長率13.74%で複利成長しています。オペレーターはHACCP(危害要因分析重要管理点)基準を満たすためにIoT温度記録に頼り、食品ロスを抑制するためにAI価格値下げを活用して、コーポレートダイニングの代替としてのコネクテッド自動販売機市場の魅力を高めています。

廃棄を減らすために時間帯別に価格を変動させる東京のダイナミックサラダキオスクがそのモデルの実行可能性を証明しています。新しいパッケージングにより食品は48時間の鮮度を保ち、予測的補充ルートが需要ピークに合わせて供給を調整します。これらの革新が、腐敗性商品の自動小売に対する消費者信頼を高めています。

用途別:交通ハブが導入を加速

コーポレートオフィスは、施設チームがパントリーサービスをアップグレードする中、2025年に機器設置台数の28.95%を占めましたが、鉄道・地下鉄サイトは2031年にかけて他のすべてのチャネルを上回る年平均成長率13.32%を示しています。長い構内通路と24時間の集客がマシン稼働率を高め、コンセッショナーや交通当局にとって非運賃収益を求めるコネクテッド自動販売機市場が魅力的となっています。

交通機関オペレーターは、ネットワーク化されたキオスクに付随する分析データを重視しており、ダッシュボードが乗客フローをヒートマップで可視化して、ターミナル再設計やメディア配置の指針となります。交通系スマートカードシステムへのAPIリンクが摩擦ゼロのゲート決済体験を創出し、モビリティインフラの延長として自動販売機の位置づけを強化しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

接続性・技術別:AI搭載システムがイノベーションをリード

テレメトリーのみのフリートは依然として設置台数の35.10%を占め、オペレーターにリモートアラートと基本的な在庫数量を提供しています。しかし、AI対応のビジョンユニットは14.18%で拡大しており、商品認識の自動化、損失防止、パーソナライズされたプロモーションによってコネクテッド自動販売機市場を再定義しています。

コンピュータービジョンキオスクは99.5%のピッキング精度を記録し、買い物客がスマートロッカーを開けて商品を選び扉を閉じるだけで、エッジプロセッサーが数秒で精算を行います。予測的メンテナンスモジュールが故障前に部品交換をスケジュールし、ダウンタイムとサービスコストを削減します。この自律的な能力が高い稼働率と付加的収益を支え、プレミアムハードウェア価格を正当化します。

決済技術別:生体認証が普及を加速

現金・硬貨は依然として2025年の購入の38.85%を処理していますが、生体認証ウォレットは、利用者が匿名性を速度とチケットレスの旅のために交換するにつれて年平均成長率14.07%で急速に拡大しています。DyDo(ダイドー)の顔認証決済試験運用は決済時間を2秒に短縮し、年齢制限商品の販売コンプライアンスを強化します。

オペレーターがカード交換手数料を削減しロイヤルティスキーム向けのより豊富なプロフィールデータを収集するにつれて、先進的決済モジュールのコネクテッド自動販売機市場規模は拡大するでしょう。GDPR類似規制への準拠は必須ですが、ローカルデータ処理とアンチスプーフィングアルゴリズムがプライバシーリスクを軽減し、規制対象商品ラインでの採用を促進します。

地域分析

北米は2025年のグローバル収益の37.25%を生み出し、洗練された決済インフラ、エンタープライズIoTの早期採用、コーポレートキャンパスおよび交通施設での展開を合理化する支持的なデータプライバシー法制を反映しています。都市部ではキャッシュレス受け入れが80%を超えているため、オペレーターはAIアップグレードを同一機器の売上向上のための次のレバーと見なしています。

アジア太平洋地域は年平均成長率14.22%の軌道にあり、中国の製造スケールとモバイルウォレットの普遍的普及に支えられています。AFENなどの国内メーカーは年間12万台を生産し100か国以上に出荷しており、タイのタオビン(Tao Bin)フリートはQRコードと顔認証決済インターフェイスを通じて1日20万杯の飲料を販売しています。ジャカルタからホーチミンシティに至る都市鉄道の延伸が、現代的なキオスクを通勤者利便性の最前線に配置しています。

ヨーロッパは安定しながらも政策主導の成長を記録しており、使い捨てプラスチック規制とデポジット返却義務がコネクテッドリバース自動販売機エンドポイントを後押ししています。スカンジナビアにおけるTOMRAの98%のボトル返却率がそのモデルを示す一方、EU GDPR(一般データ保護規則)が個人データをデバイス上に保持するためベンダーにエッジ処理を促しています。中東、アフリカ、南米の新興回廊では初期段階の採用が見られ、通信事業者が4G/5Gを展開するにつれて自動販売機企業は公衆衛生機関とパートナーシップを結んでおり、ロサンゼルス郡の無料ナロキソンキオスクを例として、ブランド認知度の構築を進めています。

競争環境

コネクテッド自動販売機市場は中程度に断片化しており、単一ブランドが出荷シェアの10%を超えることはなく、上位5社で合計約35%を保有しています。グローバルなOEM(Azkoyen、Fuji Electric、Crane Payment Innovations)が多国籍企業に供給する一方、地域の専門メーカーが地域規制に合わせたSKUを提供しています。Nayaxなどの決済技術ベンダーは、ハードウェア非依存型のテレメトリーをバンドルすることで133万台の接続デバイスに達し、オペレーターが混在フリートを統合するのを支援しています。

戦略的提携が増加しています。DyDo(ダイドー)の2025年のAsahi Soft Drinks(アサヒ飲料)との提携はルート物流とAI決済試験運用を統合し、サービスカバレッジを拡大しています。米国では365 Retail MarketsがBright Light Solutionsと提携してビジョンチェックアウトをマイクロ市場に統合し、CantaloupeによるSB Softwareの買収がヨーロッパ事業にERP(エンタープライズリソースプランニング)の深みを加えました。

特許出願は主要技術を確保する競争的推進力を明らかにしています。「クーラーロック(Cooler Lock)」は冷蔵アクセスのリモートコントロールを実現し、「マルチモーダル流通(Multi-modal distribution)」はキオスクと自律走行車をラストマイル配送のために連携させます。このような知的財産(IP)の確保は、AIと生体認証が自動販売機ハードウェアと融合するにつれて防御的な参入障壁を構築します。

コネクテッド自動販売機業界リーダー

Azkoyen Group

Fuji Electric Co. Ltd.

Crane Payment Innovations (CPI)

Evoca Group

SandenVendo America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arca Continentalが流通とテクノロジー統合能力を深化させるために自動販売機企業を買収しました。

- 2025年5月:ロサンゼルス郡が無料の救命医療用品を提供する自動販売機を設置し、公衆衛生用途を強調しました。

- 2025年4月:医療必需品を提供するスマート自動販売機がウィニペグ病院でデビューし、病院自動化の範囲を広げました。

- 2025年3月:Kofola ČeskoSlovensko(コフォラ・チェスコスロヴェンスコ)が自動販売機企業の買収に動き、ヨーロッパにおける業界再編を示しました。

- 2025年2月:DyDo DRINCO(ダイドードリンコ)とAsahi Soft Drinks(アサヒ飲料)が日本全国での自動販売機事業に関するアライアンスを締結しました。

- 2025年1月:365 Retail MarketsがBright Light Solutionsと提携してAIチェックアウトの展開を加速しました。

グローバルコネクテッド自動販売機市場レポートのスコープ

コネクテッド自動販売機とは、インターネット接続と先進技術を組み込んだ従来型の自動販売機の現代的な進化形です。単独で稼働する従来型の自動販売機とは異なり、コネクテッド自動販売機はその機能性、管理、および顧客体験を向上させる様々なスマート機能を備えています。

コネクテッド自動販売機市場は、製品タイプ(飲料、スナック、食品、菓子類、その他)、用途(商業施設、コーポレートオフィス、その他)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

すべての上記セグメントについて、市場規模および予測は価値(米ドル)ベースで提供されます。

| 壁掛け型 |

| 卓上型 |

| スタンドアロンキャビネット |

| 飲料 |

| スナック |

| フレッシュ・冷凍食品 |

| 菓子類 |

| その他 |

| 空港 |

| 鉄道・地下鉄駅 |

| コーポレートオフィスおよびコワーキングスペース |

| 教育機関 |

| 医療施設 |

| 小売・ショッピングセンター |

| テレメトリー対応型(セミコネクテッド) |

| 完全IoT接続型(クラウドCMS) |

| AI搭載スマート機器 |

| リバース自動販売機・デポジット返却型 |

| 現金・硬貨 |

| カードリーダー(EMV) |

| モバイルウォレット・NFC |

| 生体認証・顔認証決済 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機種タイプ別 | 壁掛け型 | ||

| 卓上型 | |||

| スタンドアロンキャビネット | |||

| 製品タイプ別 | 飲料 | ||

| スナック | |||

| フレッシュ・冷凍食品 | |||

| 菓子類 | |||

| その他 | |||

| 用途別 | 空港 | ||

| 鉄道・地下鉄駅 | |||

| コーポレートオフィスおよびコワーキングスペース | |||

| 教育機関 | |||

| 医療施設 | |||

| 小売・ショッピングセンター | |||

| 接続性・技術別 | テレメトリー対応型(セミコネクテッド) | ||

| 完全IoT接続型(クラウドCMS) | |||

| AI搭載スマート機器 | |||

| リバース自動販売機・デポジット返却型 | |||

| 決済技術別 | 現金・硬貨 | ||

| カードリーダー(EMV) | |||

| モバイルウォレット・NFC | |||

| 生体認証・顔認証決済 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コネクテッド自動販売機市場の現在の規模はどのくらいですか?

コネクテッド自動販売機市場規模は2026年に904万台に達しており、2031年までに1,582万台に達する見込みです。

コネクテッド自動販売機市場内で最も急速に拡大しているセグメントはどれですか?

AI搭載機器は予測的分析とビジョンチェックアウトが売上を高めサービスコストを削減するため、年平均成長率14.18%で成長をリードしています。

壁掛け型機器がなぜ普及しているのですか?

企業は幅広い製品ラインナップを提供しながら床スペースを確保するために壁掛け型ユニットを好むため、このフォーマットの年平均成長率は13.55%となっています。

最も急速な成長が予測される地域はどこですか?

アジア太平洋地域はモバイル決済の普遍的普及と急速な交通ハブの建設に支えられ、年平均成長率14.22%という最も強い勢いを示しています。

キャッシュレス決済は自動販売機の運営にどのような影響を与えていますか?

コンタクトレスカード、NFCスマートフォン、生体認証ウォレットはすでに主要市場での取引の約半数を占めており、現金取り扱いの障壁を低減してロイヤルティプログラムを可能にすることで売上を向上させています。

コネクテッド自動販売機産業の成長を遅らせる可能性がある主要なリスクは何ですか?

高い初期ハードウェアコストと設置改修が投資回収期間を延ばし、短期的に小規模オペレーターによるフリートの完全アップグレードを妨げる可能性があります。

最終更新日: