安全レーザースキャナー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

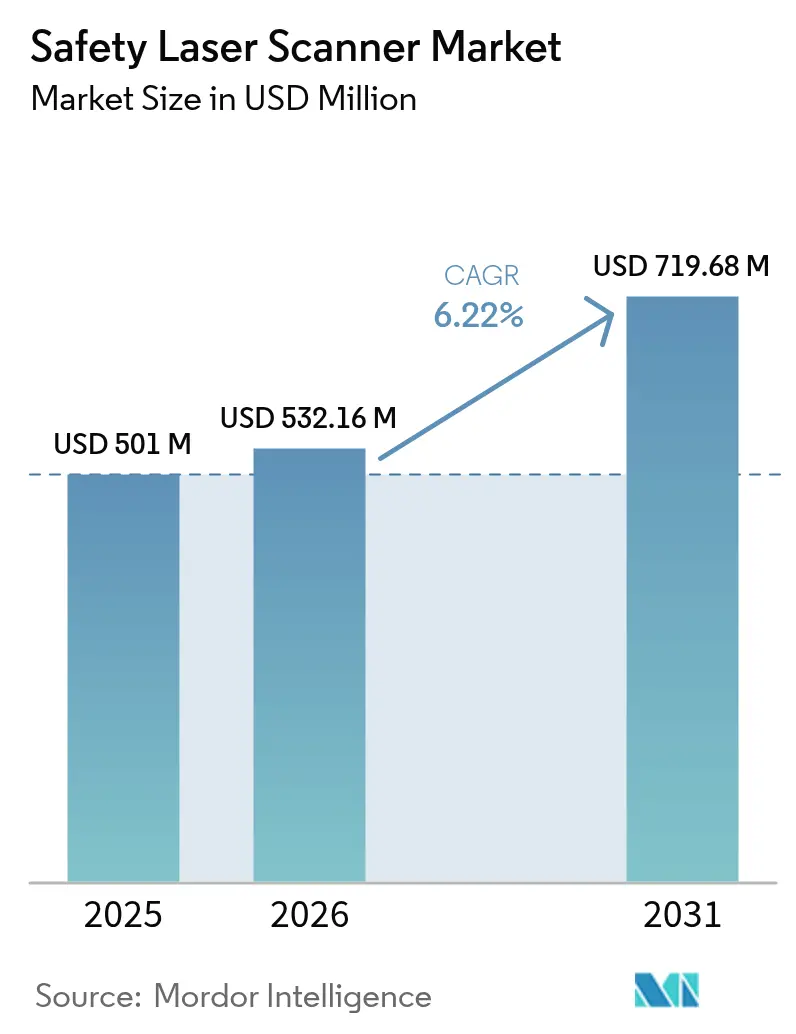

| 市場規模 (2026) | 532.16 百万米ドル |

| 市場規模 (2031) | 719.68 百万米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

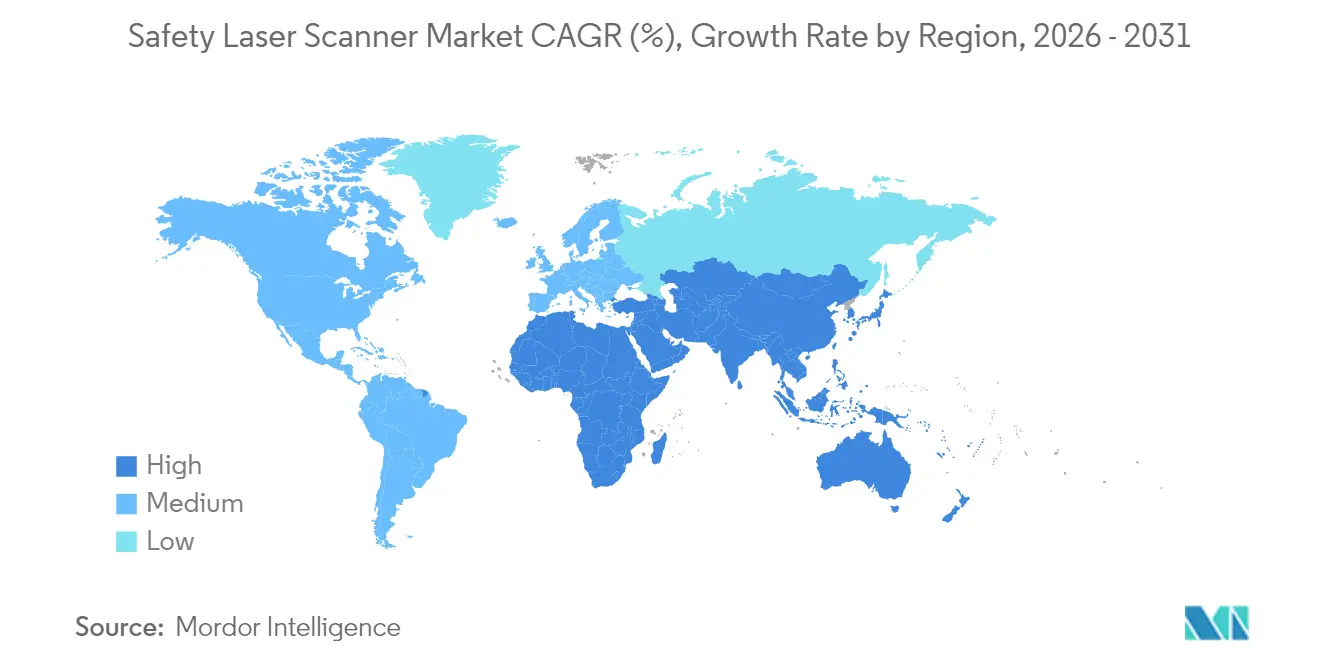

| 最も急速に成長している市場 | Europe, Middle East, and Africa |

| 最大市場 | アジア |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる安全レーザースキャナー市場分析

安全レーザースキャナー市場規模は2025年に5億100万米ドルと評価され、2026年の5億3,216万米ドルから2031年には7億1,968万米ドルへと、予測期間(2026〜2031年)においてCAGR 6.22%で成長すると推定されています。欧州が35%の収益貢献で需要を牽引する一方、アジア太平洋地域は中国の電子機器自動化および日本の「ダークウェアハウス」プロジェクト(産業用モバイルロボット導入)に支えられ、最速の7.5% CAGRを記録する見込みです。自動搬送車(AGV)および自律移動ロボット(AMR)の強い勢い、ISO 13849-1およびIEC 61496の施行、ならびにインダストリー4.0アーキテクチャと統合する予測的かつデータ豊富な安全システムへのシフトが成長を後押ししています。競争の激しさは中程度であり、主要ベンダーは275度の視野角、safeHDDM®フィルタリング、オンボード分析によって差別化を図る一方、新規参入企業はコスト効率の高い3D超音波またはビジョンベースの代替手段を推進しています。ブラジルのNR-12やオーストラリアのIECEx義務などの地域固有の規制は参入障壁を高めますが、専用筐体および防爆設計の機会も開きます。

レポートの主要ポイント

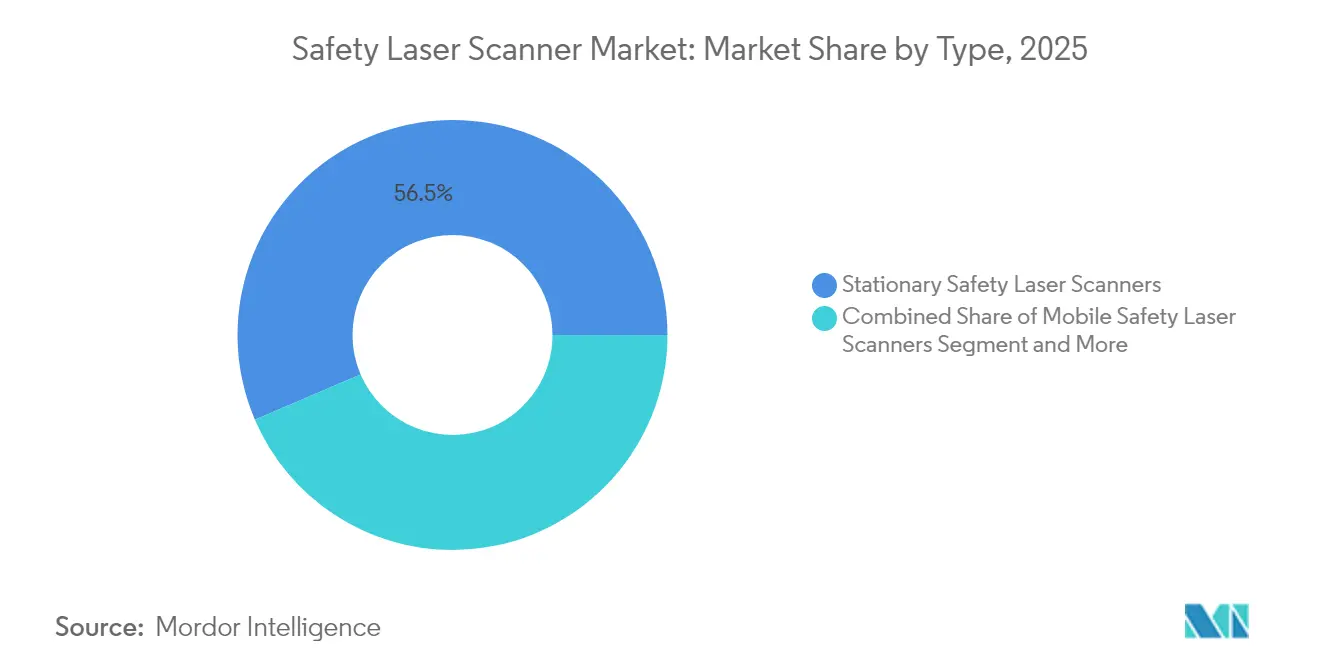

- タイプ別では、固定式スキャナーが2025年の安全レーザースキャナー市場シェアの56.45%を占めてリードし、モバイルスキャナーは2031年にかけてCAGR 8.28%で成長する見込みです。

- 保護フィールド範囲別では、5mモデルが2025年の収益の41.55%を占め、7mモデルは2031年にかけて最速のCAGR 7.08%が見込まれます。用途別では、コンベヤーおよびパッケージングラインが2025年の収益の32.60%を占め、エリア保護およびアクセス制御はCAGR 7.32%を記録すると予測されています。

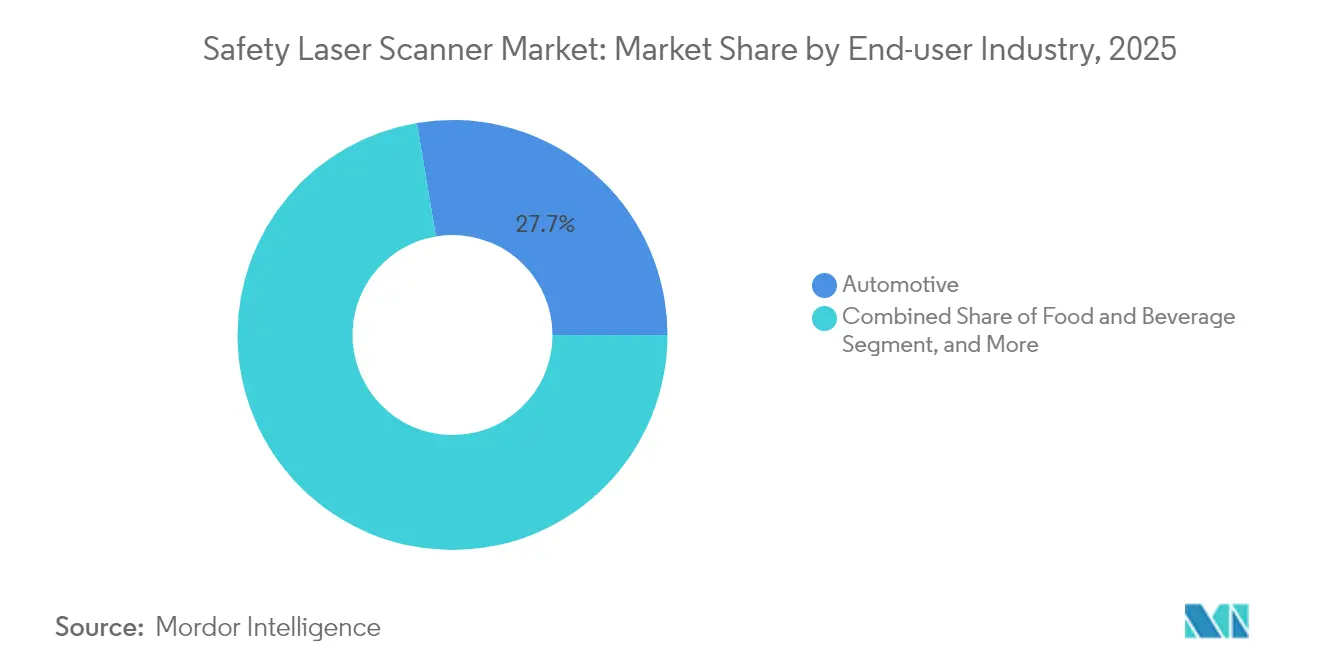

- エンドユーザー産業別では、自動車が2025年に27.65%のシェアを維持し、ヘルスケアおよび製薬がCAGR 7.72%で最速成長を遂げます。接続性別では、CANが2025年に47.40%のシェアで優位を占め、工場の近代化に伴いイーサネットベースのスキャナーがCAGR 7.88%で拡大します。

- 地域別では、欧州が2025年に34.70%の収益を維持し、アジア太平洋地域は協働ロボット拡大を背景にCAGR 7.33%で加速する見込みです。

- SICK AG、OMRON、Keyenceの3社が2024年収益の48%を共同で支配しており、中程度に集中した市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル安全レーザースキャナー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州イントラロジスティクスハブにおけるAMRの急速な普及 | 1.8% | 欧州(北米への波及あり) | 中期(2〜4年) |

| ドイツ自動車OEMにおけるISO 13849-1およびIEC 61496の施行 | 1.2% | 欧州(特にドイツ) | 短期(2年以内) |

| OSHA 1910.212準拠に向けた米国中小企業における既存機械の改修 | 0.9% | 北米 | 中期(2〜4年) |

| 中国電子機器組立における協働ロボットブーム | 1.4% | アジア太平洋(主に中国) | 中期(2〜4年) |

| 日本の3PLにおけるダークウェアハウスが270°モバイルスキャナー需要を牽引 | 0.7% | アジア太平洋(日本重点) | 長期(4年以上) |

| 製薬製造における厳格なFDA検証要件 | 1.1% | グローバル(北米および欧州に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州イントラロジスティクスハブにおけるAMRの急速な普及

欧州の倉庫では現在、ifm electronic GmbHのMiR100導入(30kmのルートをカバー)など、1日1,000ミッションを超えるAMRフリートが稼働しています。[1]MiR編集部、「ifm electronic GmbHがAMRで物流を改善」、Mobile Industrial Robots、mobile-industrial-robots.com ISO 3691-4は動的な保護フィールドの切り替えを義務付けており、固定式ガードではこれを満たすことができません。その結果、マルチゾーン切り替えおよびイーサネット/IPインターフェースを備えたモバイル安全レーザースキャナーは、マテリアルハンドリング自動化において単なるコンプライアンス機器ではなく、不可欠な実現手段となっています。

ドイツ自動車OEMにおけるISO 13849-1およびIEC 61496の施行

ドイツの自動車メーカーは現在、完全なEN ISO 12100:2024リスクアセスメントファイルとともにパッケージ化されたSIL3検証済みスキャナーを要求しています。[2]Peter König、「EN ISO 12100:2024—拡大されたスコープと検証」、IBF Solutions、ibf-solutions.com 新たな基準にはサイバーセキュリティ設計およびAIベースの予測的ハザード識別が含まれます。適応型の自己診断スキャナーを提供するベンダーは優先サプライヤーの地位を確保しますが、初期検証コストによりシステム価格が上昇します。

OSHA 1910.212準拠に向けた米国中小企業における既存機械の改修

OSHAは、傷害防止が証明された場合に油圧プレスブレーキへの適切な保護としてレーザーガードを正式に認定しています。この裁定により、10年以上前の設備をアップグレードする中小企業からの需要が喚起されています。ウィザード設定機能を備えたプラグアンドプレイのIO-Linkスキャナーはダウンタイムを削減し、改修を財務的に実現可能にし、安全レーザースキャナー市場を後押ししています。

中国電子機器組立における協働ロボットブーム

中国の工場における協働ロボットの導入は増加し続けており、2D光カーテンでは実現できない速度・分離監視が必要とされています。ミリ秒以下の応答速度と3Dゾーンマッピングが可能なスキャナーは、スループットを維持しながら作業者を保護し、組立ラインおよびテストステーションでの普及を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルおよびアルゼンチンのティア2サプライヤーにおける高いSIL2/PLd認証コスト | -0.8% | 南米 | 中期(2〜4年) |

| オーストラリアの鉱山サイトにおける粉塵による誤作動 | -0.5% | オーストラリア、グローバル鉱業 | 短期(2年以内) |

| 北欧ロボティクスにおけるビジョンベース安全カメラによる価格侵食 | -0.6% | 欧州、北欧諸国 | 長期(4年以上) |

| 中東の中小企業におけるスキャナー統合のための熟練労働力不足 | -0.4% | 中東 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブラジルおよびアルゼンチンのティア2サプライヤーにおける高いSIL2/PLd認証コスト

ブラジルのNR-12はポルトガル語の文書化および現地エンジニアによる検証を要求しており、スキャナーの購入価格の最大20%が追加されます。[3]Andreas Rudder、「安全レーザースキャナー PSENscan」、Pilz GmbH、pilz.com 中小サプライヤーは導入を遅らせ、地域の成長を鈍化させますが、現地コンプライアンスチームを持つベンダーにはコンサルタントのニッチが生まれます。

オーストラリアの鉱山サイトにおける粉塵による誤作動

鉱石や石炭の粉塵の濃い雲がレーザービームを散乱させることが多く、スキャナーが幻の障害物を検知して緊急停止を引き起こします。誤警報のたびに作業員がシステムをリセットするか手動モードに切り替える必要があり、生産が遅延し自動安全への信頼が損なわれます。石炭層は空気中のメタンにより爆発防止筐体が必要となるため、さらに複雑さが増し、スキャナーの光学窓が狭まります。CSIROのExScanプラットフォームは専用フィルターと密閉された地下対応筐体でこの問題に取り組んでいますが、標準スキャナーよりもコストが高く、大規模鉱山での展開は初期段階にとどまっています。競合サプライヤーは現在、濃い粉塵の中でも信頼性を維持するマイクロ波レーダーやその他の非光学センサーを推進しており、この動向が従来のレーザーベースシステムの長期的な需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:固定式の優位性の中でモバイルバリアントがイノベーションを牽引

固定式ユニットは2025年の安全レーザースキャナー市場の56.45%を維持しており、固定式プレスおよびコンベヤーでの実績あるアップタイムに支えられています。しかしモバイルバリアントは、倉庫でのAMR普及に伴いCAGR 8.28%で2031年に向けて推移しています。モバイルソリューションの安全レーザースキャナー市場規模は、コンパクトなバッテリー効率設計とISO 3691-4準拠に支えられ、2031年までに3億3,760万米ドルに達すると予測されています。例えばPilzのPSENscanは最大70の設定可能フィールドを搭載しており、AMRがミリ秒単位で保護を再調整できます。固定式モデルは、繰り返し可能なガード形状が柔軟性を上回る高精度自動車ボディインホワイトラインで依然として優位を占めています。

保護フィールドの選好が変化しています。5mスキャナーは2025年収益の41.55%を占めており、カバレッジとレイテンシのバランスが取れているためです。一方、最適化された光学系を備えた7mモデルはCAGR 7.08%を記録します。3Dスキャニングは複雑な溶接セルのプレミアムニッチにとどまる一方、コスト重視の購入者は堅牢な2Dユニットを選択し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:エリア保護が成長ドライバーとして台頭

コンベヤーおよびパッケージング用途が2025年収益の32.60%を占めましたが、より厳格な人員安全規則によりエリア保護およびアクセス制御が最速のCAGR 7.32%に押し上げられています。マルチゾーンスキャナーがロボット溶接ベイおよびパレタイザーを囲み、ライン柔軟性を妨げる機械式フェンスを置き換えています。SICKのmicroScan3は3つの独立した安全フィールドを並行して実行することを可能にし、密集したパッケージングフロアにとって重要な機能です。エリア保護の安全レーザースキャナー市場シェアは、保険会社が認証証拠を要求するにつれ、2031年までに36.80%に上昇する見込みです。

AGVおよびAMRは2番目に大きなカテゴリーを形成していますが、特にeコマース事業者からの資本予算の大部分をイントラロジスティクス自動化が受け取るため、まもなくコンベヤーを上回るでしょう。スキャナーOEMは診断ゲートウェイを組み込み、フリート管理ソフトウェアが健全性データを取得して予測保全をスケジュールし、稼働率を99%以上に維持できるようにしています。

エンドユーザー産業別:ヘルスケアがプレミアムセグメントの成長を牽引

自動車はプレスブレーキへの早期導入により2025年の収益の27.65%を占めました。しかし、ISOクラスのクリーンルームを求める製薬施設はCAGR 7.72%を記録しています。ヘルスケア用途の安全レーザースキャナー市場規模は2025年に3,600万米ドルを占め、FDAの監査が文書化された自己検証型安全デバイスを優遇するにつれ、2031年までにほぼ倍増する見込みです。HMI生成の検証ファイルを備えたスキャナーは21 CFR第11部の申請を簡素化します。

食品・飲料加工業者は、−30℃の洗浄に耐えるS3000コールドストアなどのIP69K定格モデルを採用しています。金属および重機ユーザーは研削粉塵環境に対応するため防爆筐体に移行しており、鉱業のIECExトレンドを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:イーサネット普及がインダストリー4.0統合を加速

CANはボディショップラインの安全ループに決定論的タイミングが適しているため、47.40%のシェアで依然として優位を占めています。しかし、工場がOTとITトラフィックを統合するにつれ、イーサネット/IP、PROFINET、EtherCATスキャナーがCAGR 7.88%を記録しています。リアルタイムの状態データが予測分析ダッシュボードに供給され、自動フィールド切り替えリスクスコアリングが可能になります。IO-Linkは、古いプレスでシングルケーブルの電力・データ統合の簡便さを必要とする中小企業の改修用途として引き続き活用されています。

地域分析

欧州は2025年収益の34.70%を支配しており、厳格なCE機械指令と密なインテグレーターネットワークを活用しています。ドイツのOEMはスキャナーの機能安全を高める厳格な調達仕様を発行する一方、北欧のロボットはカメラベースシステムへの移行が進み、価格圧力をもたらしつつも画像処理アドオンの普及を加速させています。カーボンニュートラル生産を目標とする地域の補助金プログラムが自動化をさらに促進し、間接的にスキャナー販売を押し上げています。

アジア太平洋地域はCAGR 7.33%に向けて推移しています。中国の電子機器工場は協働ロボット向けの統合速度・分離監視を必要とし、日本の物流企業はライツアウト運営を追求しています。一方、台湾および韓国での熟練労働力不足がリモート診断を組み合わせたターンキー安全パッケージの需要を喚起しています。インドの自動車ティア1サプライヤーはグリーンフィールドラインの将来対応のためイーサネット/IPスキャナーの試験導入を開始していますが、輸入関税が急速な拡大を依然として抑制しています。

北米はOSHAによるレーザーガードの承認と明確なNRTL認証経路の恩恵を受けています。金属加工中小企業の改修プロジェクトおよび新規EVバッテリー工場が需要を促進しています。しかし、レガシーCANネットワークへの広範な依存がデータ豊富なイーサネットモデルへの移行を遅らせています。南米はNR-12のコスト負担に苦しんでおり、中小企業を安価な機械式ガードへと向かわせていますが、多国籍OEMは企業安全KPIを満たすために購入を維持しています。アフリカは依然として初期段階にあり、鉱業の飛び地でスキャナー保護されたロボット掘削リグが採用されていますが、数量は低水準にとどまっています。

競合状況

市場は中程度の集中度を示しています。SICK AG、OMRON、Keyenceが特許取得済み光学系とソフトウェアを活用してマージンを維持しながら、収益の48%を共同で保有しています。SICKのsafeHDDM®デジタルフィルターは粉塵耐性を向上させ、OMRONはスキャナーをSysmacコントローラーと組み合わせてシングルベンダー安全を実現しています。Keyenceは検証時にインストーラーをガイドするカラーHMIを備えた275度モデルを販売しています。

新規参入企業は価格とニッチ環境で攻勢をかけています。オーストラリアを拠点とするCSIROは、メタンが豊富な鉱山に対応するOEMにExScan防爆技術をライセンス供与しています。Sonairは、AMRのコストを50〜80%削減すると謳う3D超音波アレイを試験導入し、コスト重視の欧州中小企業セグメントでシェアを獲得しています。社内認証チームを持つベンダーは、現地エンジニア検証が義務付けられているラテンアメリカで優位性を得ています。スキャナーが企業ネットワークへの接続を強める中、サイバーセキュリティ資格を持つインテグレーターとのパートナーシップが決定的な要素となっています。

安全レーザースキャナー産業リーダー

Leuze Electronics GmbH

OMRON Corporation

Panasonic Corporation

Rockwell Automation Inc.

SICK AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Pepperl+FuchsがR2000スキャナーを防爆対応の石油・ガスサイト向けにアップグレード。

- 2025年1月:Mobile Industrial Robotsがifm electronicの1,000ミッション以上のAMRフリートを紹介し、スキャナー統合の利点を実証。

- 2024年10月:SICKがmicroScan3にマルチフィールド評価機能を追加し、協働ロボットセルの同時監視を実現。

- 2024年9月:SonairがAMR安全向け180×180 FOV 3D超音波センサーラインを発表し、50〜80%のコスト削減を主張。

グローバル安全レーザースキャナー市場レポートの調査範囲

安全レーザースキャナー市場の調査範囲は、広範な地理的地域にわたる幅広い用途向けに、さまざまなカバレッジ角度および応答速度を持つ固定式および垂直用途の両方向けの製品を提供するベンダーを対象としています。

| 固定式安全レーザースキャナー |

| モバイル安全レーザースキャナー |

| 保護フィールド範囲(3m、5m、7m) |

| スキャニング次元(2D、3D) |

| 接続性(イーサネット、CAN、IO-Link) |

| AGVおよびAMR |

| ロボットセル |

| コンベヤーおよびパッケージングライン |

| エリア保護およびアクセス制御 |

| 自動車 |

| 食品・飲料 |

| ヘルスケアおよび製薬 |

| 消費財および電子機器 |

| 物流および倉庫 |

| 金属および重機 |

| 石油・ガス |

| イーサネット |

| CAN |

| IO-Link |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 固定式安全レーザースキャナー | |

| モバイル安全レーザースキャナー | ||

| 保護フィールド範囲(3m、5m、7m) | ||

| スキャニング次元(2D、3D) | ||

| 接続性(イーサネット、CAN、IO-Link) | ||

| 用途別 | AGVおよびAMR | |

| ロボットセル | ||

| コンベヤーおよびパッケージングライン | ||

| エリア保護およびアクセス制御 | ||

| エンドユーザー産業別 | 自動車 | |

| 食品・飲料 | ||

| ヘルスケアおよび製薬 | ||

| 消費財および電子機器 | ||

| 物流および倉庫 | ||

| 金属および重機 | ||

| 石油・ガス | ||

| 接続性別 | イーサネット | |

| CAN | ||

| IO-Link | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

安全レーザースキャナー市場の現在の価値はいくらですか?

市場は2026年に5億3,216万米ドルであり、2031年までに7億1,968万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、中国の電子機器自動化および日本のライツアウト倉庫に牽引され、CAGR 7.33%を記録すると予測されています。

モバイル安全レーザースキャナーが注目を集めている理由は何ですか?

AMR導入の増加により、固定式ガードでは提供できない動的な360°保護フィールドが必要とされており、モバイルユニットのCAGR 8.28%を牽引しています。

規制は需要にどのような影響を与えていますか?

ISO 13849-1、IEC 61496、OSHA 1910.212などの規格が高度なエリア監視を義務付けており、欧州および北米全体でのアップグレードを促進しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

ヘルスケアおよび製薬がCAGR 7.72%であり、厳格なクリーンルーム検証およびFDA文書化要件によるものです。

従来のレーザースキャナーを脅かす技術は何ですか?

コスト効率の高い3D超音波センサーおよびビジョンベース安全カメラが台頭しており、コスト重視のセグメントで価格圧力をかけています。

最終更新日: