産業用ロジック集積回路市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

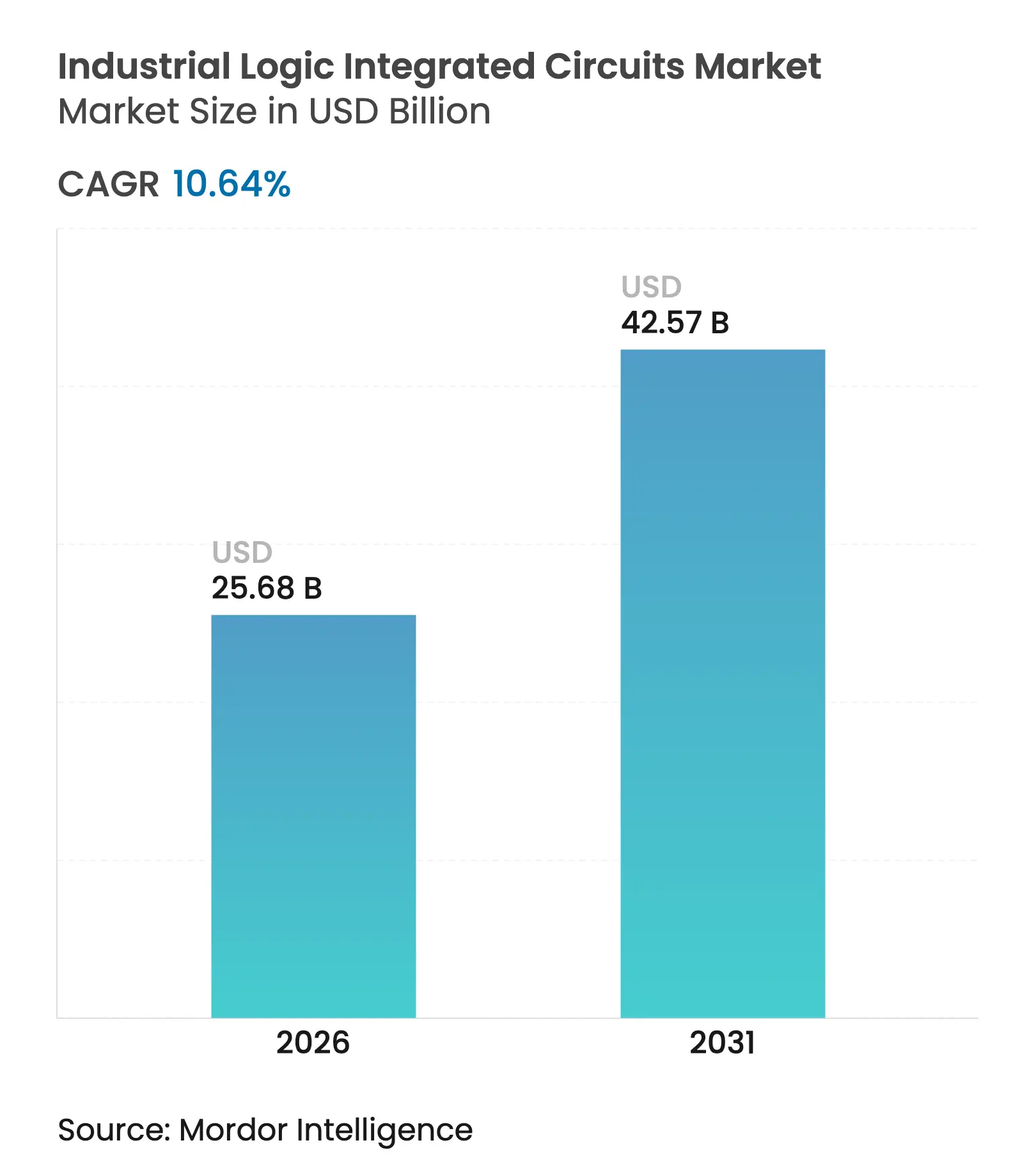

| 市場規模 (2026) | 25.68 十億米ドル |

| 市場規模 (2031) | 42.57 十億米ドル |

| 成長率 (2026 - 2031) | 10.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用ロジック集積回路市場分析

産業用ロジック集積回路市場規模は2025年に232億1,000万米ドルと評価され、2026年の256億8,000万米ドルから2031年には425億7,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は10.64%です。この成長は、工場コントローラーにおけるエッジAIワークロードの急速な普及、800Vシステムへの自動車生産ラインの移行による堅牢なロジックコンポーネントの需要増加、および2025年に建設が開始された18の新施設に支えられたグローバルなファブ能力の拡大を反映しています。7nm未満の製造における台湾のリーダーシップは、先進ロジックの供給を引き続き強化しました。ベンダーは統合モジュール内にロジック、通信、セキュリティブロックをバンドルし、購買者の嗜好をディスクリートチップからシステムレベル製品へとシフトさせました。同時に、7年を超える認定サイクルと175℃以上の温度における信頼性設計の制約が、積極的なノード移行を遅らせました。

主要レポートのポイント

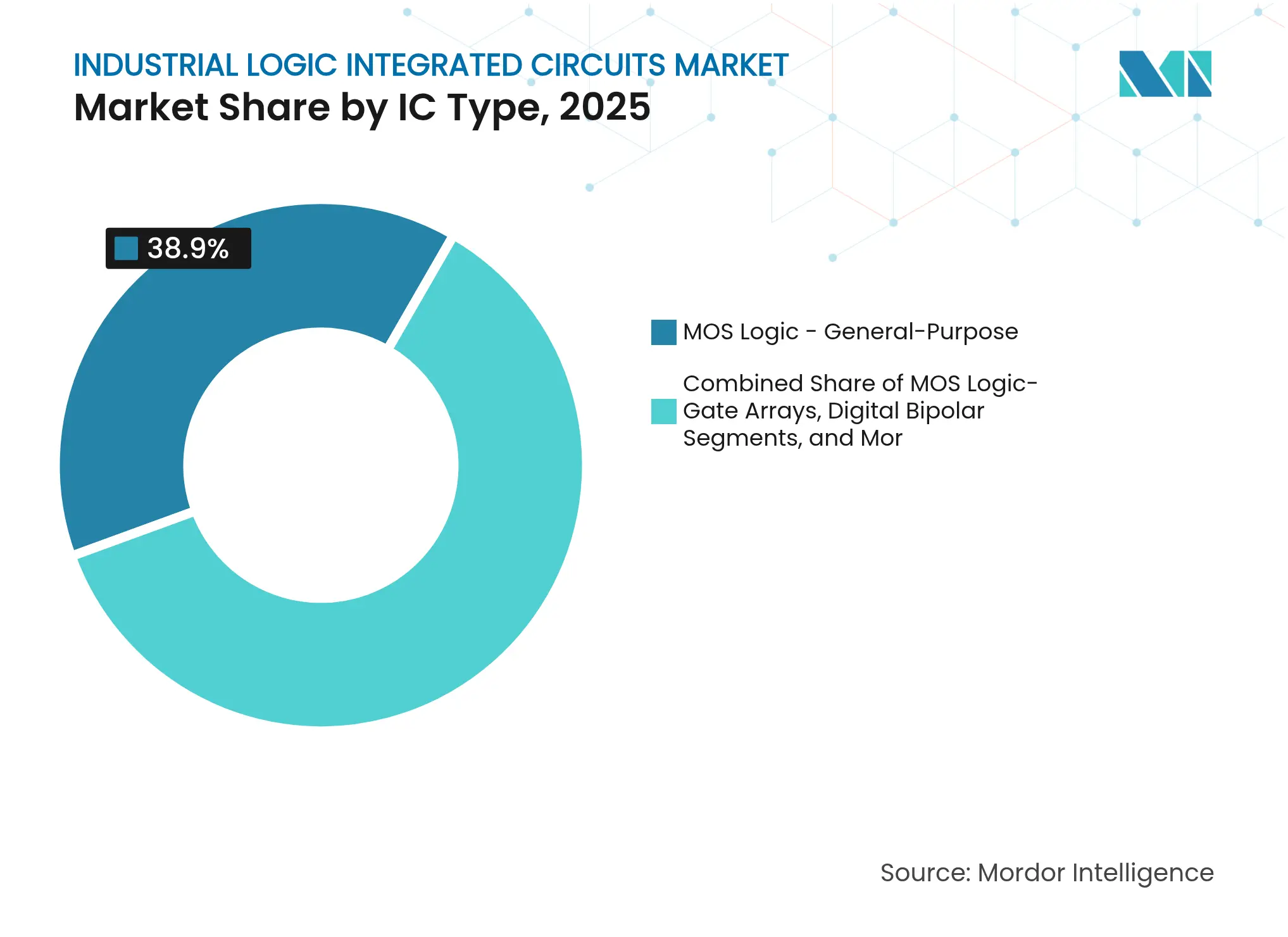

- ICタイプ別では、MOS汎用ロジックが2025年の産業用ロジック集積回路市場シェアの38.90%をリードし、MOSドライバー・コントローラーは2031年までに11.7%のCAGRで拡大すると予測されています。

- テクノロジーノード別では、65nm以上のプロセスが2025年の産業用ロジック集積回路市場規模の50.85%を占め、10nm未満のFinFET・GAAノードが17.4%のCAGRで最速の成長を記録しています。

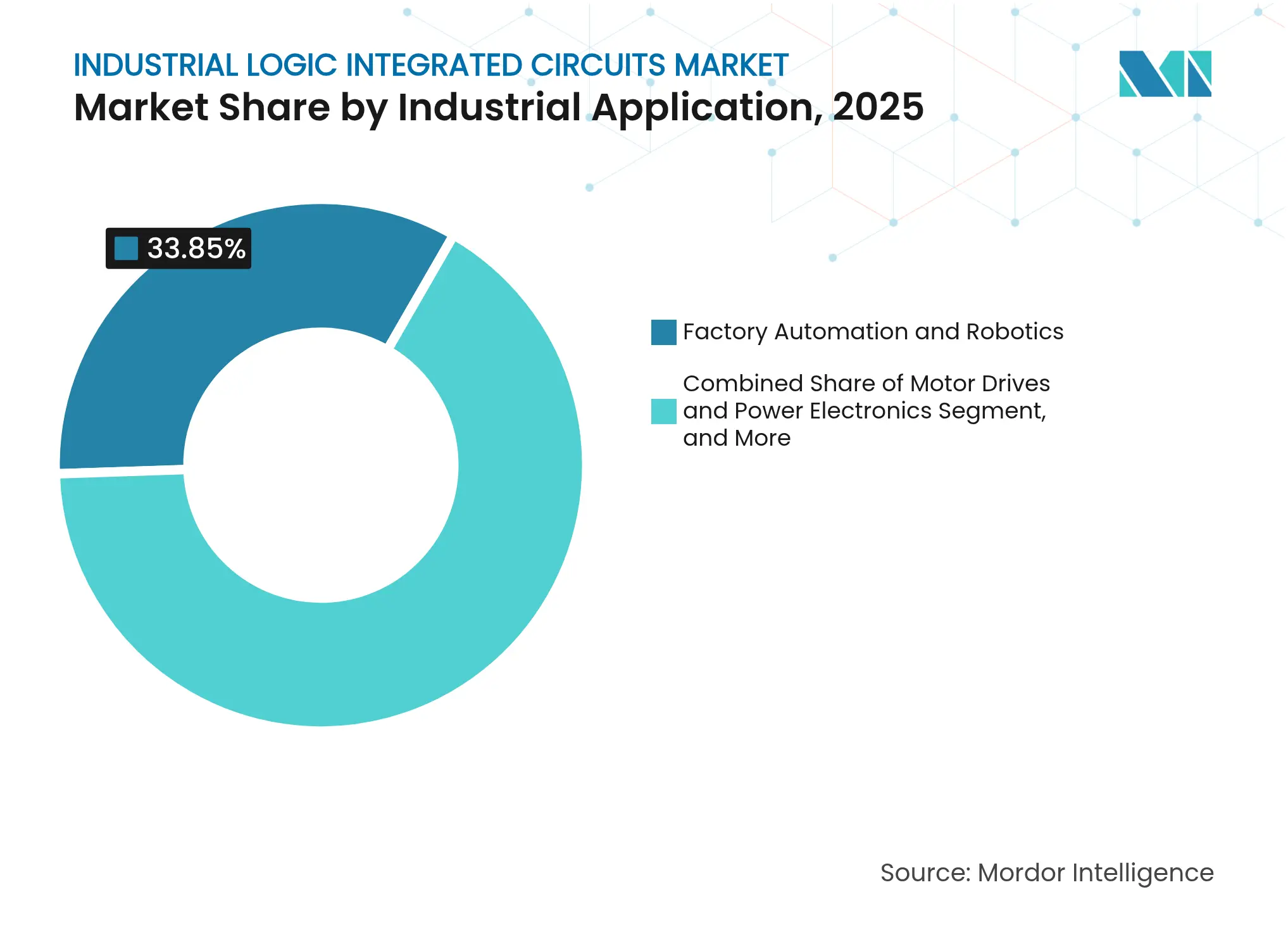

- 産業用途別では、工場自動化・ロボティクスが2025年に33.85%の収益を保持し、スマートグリッドおよびエネルギー管理アプリケーションは2031年に向けて13.6%のCAGRで進展しています。

- 最終用途機器別では、PLCが2025年の産業用ロジック集積回路市場規模の28.75%のシェアを維持し、産業用PCおよびエッジゲートウェイが14.4%の最高CAGRを示しています。

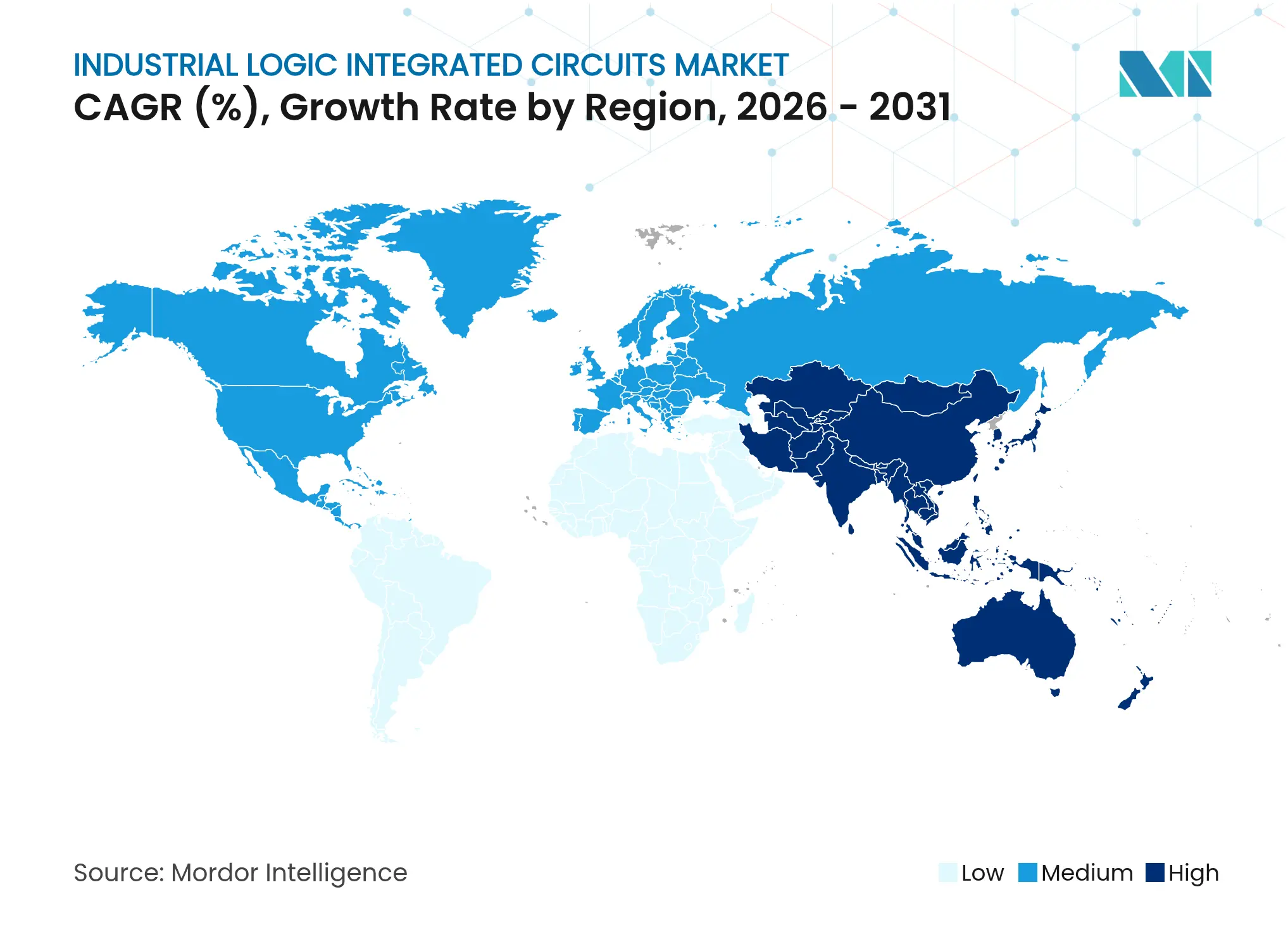

- 地域別では、アジア太平洋が2025年の収益の57.10%を占め、半導体生産の集中と自動化投資により10.95%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用ロジック集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エッジAI対応産業用コントローラーの需要が高速ロジックIC採用を加速 | +2.1% | アジア太平洋が採用をリードするグローバル市場 | 中期(2〜4年) |

| 欧州におけるディスクリートPLCから統合システムオンモジュールアーキテクチャへの移行 | +1.8% | 欧州が中核、北米へ拡大 | 長期(4年以上) |

| 台湾・韓国における半導体ファブ拡張および米国CHIPS法インセンティブ | +1.5% | アジア太平洋が中核、北米へ波及 | 短期(2年以内) |

| 800Vアーキテクチャへの自動車工場の移行による堅牢なロジックICの必要性 | +1.2% | 欧州と中国がリードするグローバル市場 | 中期(2〜4年) |

| GaN・SiCパワーステージの普及によるコンパニオンロジックドライバーICの需要刺激 | +0.9% | 北米とEUが中心、アジア太平洋へ拡大 | 中期(2〜4年) |

| サイバーフィジカルセキュリティ規制が産業用IoTにおけるセキュアロジックコプロセッサを推進 | +0.7% | EUと北米に規制の焦点を置くグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エッジAI対応産業用コントローラーの需要が高速ロジックIC採用を加速

メーカーはレイテンシを削減し、ライン生産性を向上させるために、AIインファレンスを機械内部に直接組み込みました。Rockwell AutomationがNVIDIAと連携してIsaacロボティクスソフトウェアを工場コントローラー上で実行したことは、ビジョンとナビゲーションをリアルタイムで処理する高帯域幅ロジックの必要性を浮き彫りにしました。[1]Rockwell Automation、「Rockwell Automationがインテリジェントオートメーションを推進…」、rockwellautomation.comAzure SQL Edgeを試験導入した3Mの生産拠点では、デバイス上の分析によりクラウドトラフィックを削減しながらもパフォーマンスを維持できることが示されました。IntelやNXPなどのベンダーは産業グレードのエッジCPUを拡充し、FinFETベースのロジックデバイスへの需要を高めました。インファレンスワークロードが普及するにつれ、工場計画担当者は低消費電力と厳密なリアルタイム決定性を要求するようになり、22nm未満の先進ノードへの発注を誘導しました。このシフトは、コントローラーごとに取り込まれる価値を拡大することで産業用ロジック集積回路市場を押し上げました。

欧州におけるディスクリートPLCから統合システムオンモジュールアーキテクチャへの移行

欧州のOEMは、制御、接続性、安全ブロックをコンパクトなモジュールに統合することでキャビネットの複雑さを軽減しました。ルネサスは産業用途向けにAIアクセラレーションを内蔵したSMARCフォームファクターボードを展開し、1つのフットプリントでマルチプロトコル通信をサポートするロジックへの需要の高まりを示しました。Phoenix ContactのPLCnextとFestoのパートナーシップは、モジュラーハードウェア内のLinuxベースの制御スタックへの開放性を示しました。BeckhoffのMX-Systemは、分散I/O、ドライブ、ロジックを単一のIP67筐体内に搭載し、ボードレベルの統合が配線を削減し、ラインの再構成を加速することをさらに証明しました。これらの動きは、高密度ロジックアレイとカスタムドライバーを出荷するサプライヤーの部品表価値を拡大しました。顧客がレガシーPLCをアップグレードするにつれ、この変化は産業用ロジック集積回路市場に勢いをもたらしました。

台湾・韓国における半導体ファブ拡張および米国CHIPS法

TSMC、サムスン、およびCHIPS法の補助金を受けた米国内プロジェクトは、産業グレードのロジックウェーハ向け300mm能力を拡大し、2023〜2024年を悩ませた不足を緩和しました。Texas Instrumentsは米国7拠点にわたる新しいアナログおよびロジックファブに600億米ドルを投じ、自動車および工場顧客向けの国内供給を強化しました。STMicroelectronicsはAgrate 300mmラインの週次生産量を引き上げ、MCUおよびロジックポートフォリオを支援しました。余剰能力はウェーハあたりのコストを低下させ、28nmおよび40nmノードをより手頃にし、円滑な納期スケジュールを支えました。その結果生まれた能力は購買者の信頼を高め、産業用ロジック集積回路市場の二桁成長ペースを持続させました。

800Vアーキテクチャへの自動車工場の移行により堅牢なロジックICが必要に

EV生産工場はより高速な800V充電向けにラインを改修し、モーターテストリグ、溶接ロボット、パワートレインステーションが高電圧過渡に対応したロジックデバイスに依存することを余儀なくされました。InfineonのEiceDRIVER絶縁ゲートドライバーファミリーはトラクションインバーター制御を対象とし、自動車の絶縁規則を満たしています。NavitasはAEC-Plus認定のSiC MOSFETをトップサイド冷却付きで発売し、急速充電および産業用電源ブロックにおける熱サイクルマージンを改善しました。自動車グレードのロジックが工場設備に浸透するにつれ、ベンダーはクロスセグメントのシナジーを獲得し、産業用ロジック集積回路市場における生涯収益ストリームを拡大しました。

制約の影響分析*

| 制約 | CAGRへの影響(〜%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 175℃接合温度を超える信頼性設計の複雑さ | -1.2% | 過酷環境アプリケーションに特に影響するグローバル市場 | 長期(4年以上) |

| 長期的な産業認定サイクル(7年超)がノード縮小採用を阻害 | -0.9% | 欧州と北米でより厳格な要件を持つグローバル市場 | 長期(4年以上) |

| ロジックICリソグラフィー向け特殊ガスおよびフォトレジストのグローバル不足 | -0.7% | アジア太平洋の製造拠点に深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 断片化した産業用フィールドバス標準が検証コストを増大 | -0.5% | 多様なプロトコルにより欧州でより高い複雑さを持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

175℃接合温度を超える信頼性設計の複雑さ

JEDEC JESD-22-A100Cなどの規格は、175℃以上の周囲温度レベルにさらされるデバイスに対して拡張された湿度バイアスサイクリングを要求し、パッケージング、ダイアタッチ、および金属化をその限界まで追い込みました。1,200℃以上の炉を稼働させる鉄鋼・ガラス工場は、キャビネット冷却が実用的でない高温ゾーンで生き残れるコントローラーを必要としました。175℃定格のInfineonのOPTIREG TLF35585 PMICは、関与する追加の設計ステップ、コストプレミアム、および長期化した認定計画を明らかにしました。これらのハードルは、先進ノードが極端温度ニッチに浸透するペースを抑制しました。

長期的な産業認定サイクルがノード縮小採用を阻害

AEC-Q100およびAEC-Q101テストは、各マスクセットの量産リリースを遅らせる多くの四半期にわたる温度サイクリング、機械的衝撃、および電磁ストレスセッションを必要としました。ルネサスは20年の機器寿命に対する顧客の信頼を確保するために、複数のファブにわたってIATF16949およびISO9001プロトコルを遵守しました。この保守的な文化は、プログラマブルロジックコントローラーおよびドライブインバーターにおいて65nm以上のロジックを人気のままにし、産業用ロジック集積回路市場におけるFinFETまたはGAAノードからの近期収益の上昇を制限しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ICタイプ別:統合がボードあたりの価値を向上

MOS汎用ロジックセグメントは2025年の産業用ロジック集積回路市場シェアの38.90%を獲得し、異なる制御ボード全体での基本的なゲーティング、バッファリング、および信号変換における普遍性を示しました。ベンダーはPLC I/O拡張および単純な組み合わせタスク向けに数百万個のクワッドゲートパッケージを出荷しました。OEMが予測可能なパフォーマンスと広い温度カバレッジを重視したため、需要は安定を維持しました。

MOSドライバー・コントローラーは11.7%のCAGRを記録し、シングルチップモーター制御、統合診断、および安全シャットダウンを可能にすることで産業用ロジック集積回路市場規模におけるシェアを拡大しました。InfineonのMOTIXポートフォリオは、組み込み電流センシングとSPI診断がUAV推進モジュールのボード数を削減する方法を示しました。ゲートアレイ、スタンダードセル、および特殊目的ロジックは、既製のMCUがレイテンシまたは認定要件を満たせないニッチなタイミング、インターフェース、またはプロトコルの役割を果たし、デジタルバイポーラ部品は電磁ノイズが多い環境での地位を維持しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

テクノロジーノード別:信頼性が成熟ノードを優遇

65nm以上のノードは、購買者がフィールド故障記録を信頼し、マルチソースウェーハ能力を重視したため、2025年の収益の50.85%を保持しました。成熟したジオメトリは、許容可能なソフトエラー率を提供しながら、ラダーロジック、インターロック、および安全リレーに十分なロジック密度を提供しました。

10nm未満のFinFET・GAAプロセスは2026〜2031年に17.4%のCAGRを示し、エッジインファレンスエンジンとセキュアコプロセッサによって牽引されました。28〜32nmクラスは、自動車および産業用チップが旧来のラインのコスト範囲内でフラッシュ、DRAM、CPUコアを組み合わせる中間ステップとして機能しました。14〜22nmノードは、より速い応答を必要とするがわずかに高いダイコストを許容できるドライブバイワイヤおよび高価値計測機器に対応しました。これらの移行パターンは、産業用ロジック集積回路産業が絶対的な最先端を追求するのではなく、信頼性とパフォーマンスのバランスを取っていることを示しました。

産業用途別:自動化がアンカーであり続ける

工場自動化・ロボティクスは2025年の需要の33.85%を占め、現代の組立工場におけるモーション制御、ビジョンガイダンス、ピックアンドプレース調整の中心的役割を反映しました。継続的なインダストリー4.0の展開がこの基盤を安定させました。

スマートグリッドおよびエネルギー管理は、電力会社が同期フェーザー測定と分散エネルギーリソース制御で変電所をアップグレードするにつれ、最速の13.6%のCAGRを記録しました。ロジックICは高速ADCと組み合わせて双方向電力フローを管理し、サイバー攻撃から回線を保護しました。プロセス制御、モータードライブ、および精密計測は、それぞれセクター固有のメンテナンスサイクルと設備投資計画に沿った堅牢な需要の柱を形成しました。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途機器別:エッジゲートウェイがIT・OTギャップを解消

PLCは2025年の産業用ロジック集積回路市場規模の28.75%のシェアを維持し、10年単位のインストールベース、ラダーロジックの親しみやすさ、および堅牢な筐体定格を通じて販売を確保しました。ベンダーはギガビットイーサネットとOPC UAスタックで設計を刷新しましたが、顧客コードを保護するために既存の命令セットを維持しました。

産業用PCおよびエッジゲートウェイは、クラウド接続性、コンテナ化されたワークロード、およびリモートフリート管理により14.4%のCAGRを記録しました。センサーおよびトランスデューサーモジュールは、キャリブレーションとデジタル出力のために統合ロジックを採用しました。電源管理モジュールは、再生可能エネルギーインバーターにゲートドライバー、ロジック、テレメトリーを融合させました。HMIはタッチスクリーンにKPIダッシュボードを表示するために低消費電力グラフィックスコントローラーを必要としました。これらのシフトにより、サプライヤーはCPU、FPGAファブリック、メモリ、セキュアブートをバンドルしたコンボデバイスを出荷するよう促されました。

地域分析

アジア太平洋は2025年の収益の57.10%を確保し、台湾のグローバルウェーハ生産の63.8%のシェアと7nm未満チップ供給の70%の支配力に支えられ、10.95%のCAGRで前進しています。中国は「中国製造2025」計画の下で工場自動化投資を加速し、韓国はサムスンとSKハイニックスのノード専門知識を活用して国内EV・バッテリー工場に対応しました。日本の精密ロボティクスセクターとインドの急成長するディスクリート製造クラスターが需要をさらに強化しました。

欧州の産業用ロジック集積回路市場は、ドイツの自動車工場、フランスの航空宇宙組立、およびエネルギー効率の高い機械に向けた北欧の推進力に依存しました。厳格なIEC 62443サイバーセキュリティ規則が、コントローラー内へのハードウェアルートオブトラストモジュールの組み込みを促進しました。イタリアとフランスの地域ファブプロジェクトは、戦略的半導体に対する主権を維持することを目指しました。

北米はCHIPS法インセンティブの520億米ドルと、PCBおよびドライブインバーターラインのリショアリングから恩恵を受けました。Texas Instrumentsの600億米ドルの多年度ファブ建設は、米国の航空宇宙、防衛、油田サービス顧客向けのサプライチェーンを短縮する意図を示しました。カナダの鉱山自動化とメキシコの成長するティア1自動車サプライヤーベースが下流の需要を追加しました。しかし、特殊フォトレジストとEUVマスクブランクスは依然としてアジアから流入しており、物流リスクの余地を残しています。

競合環境

産業用ロジック集積回路市場は中程度の断片化を示しました。STMicroelectronics、Texas Instruments、Infineonは65nmから22nmノードにわたる広範なカタログを提供し、ニッチベンダーはエッジAIまたは超高温のギャップに対応しました。参入障壁には7年間の認定サイクルと工場監査の必要性が含まれ、既存企業を保護しました。

プレイヤーはプラットフォーム戦略にシフトしました。ルネサスはOEMの設計時間を短縮するためにSMARCボード上にMPU、PMIC、接続性をバンドルしました。[4]Renesas Electronics、「品質と信頼性」、renesas.com Phoenix Contactはロジック、フィールドバス、クラウドコネクターをPLCnextエコシステムに統合し、ソフトウェア開発者を囲い込みました。InfineonはEUサイバーセキュリティ規制に対応するために統合セキュリティIPを備えた先進RISC-Vマイクロコントローラーを提供しました。

新興の挑戦者には、SiCの専門知識をモーターインバータードライバーに応用したNavitas、GaN-on-Si IPが産業用RFの顧客を引き付けたImec、およびFPGAロジックの周囲にオープンソーススタックをラップしたシステムインテグレーターが含まれました。競争の激しさは高いままでしたが、長い製品寿命は今後5年間で単一ベンダーが15%を超えるシェアを獲得する可能性を希薄化しました。

産業用ロジック集積回路産業のリーダー

STMicroelectronics N.V.

Analog Devices Inc.

Broadcom Inc.

Intel Corporation

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bournsは重工業用パワートレイン向けにPOWrFuseをより高い電圧定格に拡張しました。

- 2025年6月:Vishayは精密ドライブ向けに高CMTI絶縁アンプを展開しました。

- 2025年6月:Imecは産業用RFソースへの移行が可能な6Gパワーアンプ向けにGaN-on-Siデバイスの記録的なfTを達成しました。

- 2025年6月:InfineonはモーターポジションフィードバックをターゲットとするXENSIV TLE4802SC16-S0000誘導センシングICを発表しました。

グローバル産業用ロジック集積回路市場レポートの範囲

ロジック集積回路(IC)は、デジタル信号に対して論理演算を実行する特殊な半導体デバイスです。これらの演算には、デジタル回路の構成要素であるAND、OR、NOTなどの基本的な機能が含まれます。

市場推定のために、デジタルバイポーラやMOSロジックなどの様々な種類の産業用ロジック集積回路の販売から生じる収益が、世界中の多様な地理的地域にわたって追跡されます。市場トレンドは、製品革新、多様化、および拡張投資を分析することで評価されます。エネルギー効率、人工知能、小型化、機械学習、製造プロセス制御、組み込みおよび通信システムなどの強化も、調査対象市場の成長を決定する上で重要です。

産業用ロジック集積回路市場は、ICタイプ(デジタルバイポーラおよびMOSロジック〔MOS汎用、MOSゲートアレイ、MOSドライバー・コントローラー、MOSスタンダードセル、MOS特殊目的〕)および地域(米国、欧州、日本、中国、韓国、台湾、その他の地域)によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(米ドル)で提供されます。

| デジタルバイポーラ | |

| MOSロジック | 汎用 |

| ゲートアレイ | |

| ドライバー・コントローラー | |

| スタンダードセル | |

| 特殊目的 |

| 65nm以上 |

| 40〜65nm |

| 28〜32nm |

| 14〜22nm |

| 10nm未満(FinFET・GAA) |

| 工場自動化・ロボティクス |

| プロセス制御・分散制御システム |

| モータードライブ・パワーエレクトロニクス |

| 試験・測定・計測 |

| スマートグリッド・エネルギー管理 |

| プログラマブルロジックコントローラー(PLC) |

| 産業用PC・エッジゲートウェイ |

| センサー・トランスデューサーモジュール |

| 電源管理モジュール |

| ヒューマンマシンインターフェース(HMI) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ICタイプ別 | デジタルバイポーラ | ||

| MOSロジック | 汎用 | ||

| ゲートアレイ | |||

| ドライバー・コントローラー | |||

| スタンダードセル | |||

| 特殊目的 | |||

| テクノロジーノード別 | 65nm以上 | ||

| 40〜65nm | |||

| 28〜32nm | |||

| 14〜22nm | |||

| 10nm未満(FinFET・GAA) | |||

| 産業用途別 | 工場自動化・ロボティクス | ||

| プロセス制御・分散制御システム | |||

| モータードライブ・パワーエレクトロニクス | |||

| 試験・測定・計測 | |||

| スマートグリッド・エネルギー管理 | |||

| 最終用途機器別 | プログラマブルロジックコントローラー(PLC) | ||

| 産業用PC・エッジゲートウェイ | |||

| センサー・トランスデューサーモジュール | |||

| 電源管理モジュール | |||

| ヒューマンマシンインターフェース(HMI) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

産業用ロジック集積回路市場の現在の規模は?

市場は2026年に256億8,000万米ドルと評価されました。

産業用ロジック集積回路市場はどのくらいの速さで成長していますか?

市場は2026年から2031年の間に10.64%のCAGRで拡大すると予測されています。

産業用ロジックICのグローバル需要をリードしている地域はどこですか?

アジア太平洋は2025年の収益の57.10%を占め、台湾の支配的な半導体能力と中国の自動化支出によって牽引されました。

最も急速に進展しているアプリケーションセグメントはどれですか?

スマートグリッドおよびエネルギー管理ソリューションは2031年までに13.6%のCAGRで成長すると予測されています。

エッジゲートウェイが従来のPLCに対してシェアを獲得している理由は何ですか?

エッジゲートウェイはリアルタイム制御とクラウド接続性を組み合わせ、2026〜2031年に14.4%という最高の機器CAGRを実現しています。

産業用ロジックICにおける10nm未満ノードの急速な採用を制限する要因は何ですか?

7年間の認定サイクルと175℃以上の信頼性課題が先進ジオメトリへの移行を遅らせています。

最終更新日: