圧縮性印刷ブランケット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

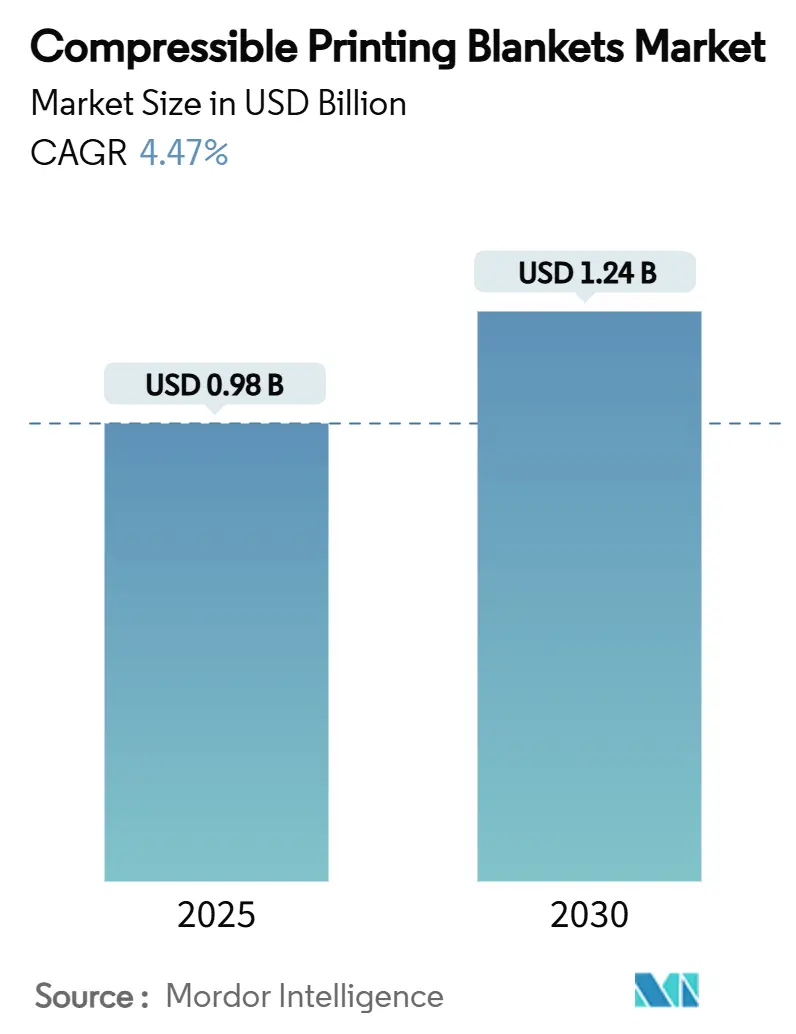

| 市場規模 (2025) | 0.98 十億米ドル |

| 市場規模 (2030) | 1.24 十億米ドル |

| 成長率 (2025 - 2030) | 4.47% CAGR |

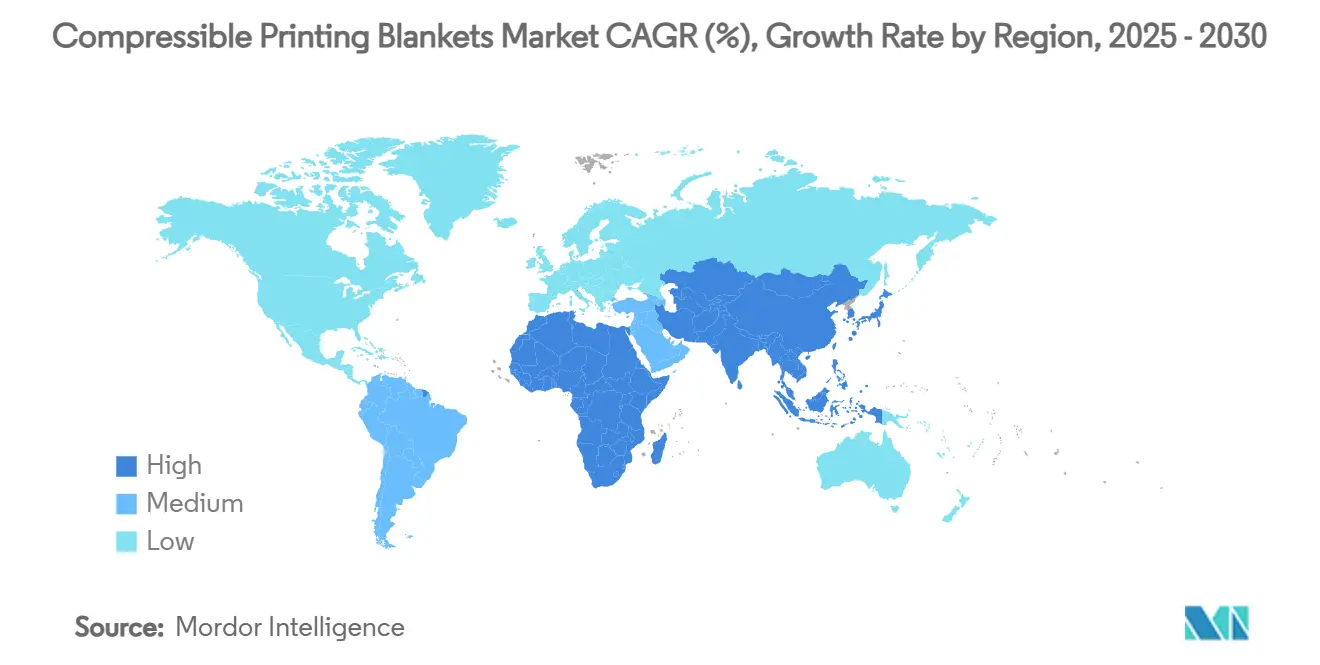

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる圧縮性印刷ブランケット市場分析

圧縮性印刷ブランケット市場規模は2025年に9億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 4.47%で成長し、2030年までに12億4,000万米ドルに達する見込みです。紙系包装へのシフト、ハイブリッドUVおよびLED-UV枚葉オフセット印刷機の急速な導入、ブランケット交換サイクルを短縮する規制上の義務が、圧縮性印刷ブランケット市場の主要な成長触媒となっています。折りたたみカートンやラベルは一貫したインク転写、寸法安定性、高い色再現性を必要とするため、パッケージ印刷業者がブランケット需要の最大シェアを占めています。メーカーは、ゴム原料のインフレがコスト圧力をかける中でも、積極的な硬化条件下でサービス寿命を延ばすUV耐性コンパウンドで対応しています。同時に、圧縮性印刷ブランケット市場は、地元の技術サポートと進化する揮発性有機化合物(VOC)規制への準拠を重視する欧州および北米のリショアリング(国内回帰)イニシアチブからも恩恵を受け続けています。

主要レポートのポイント

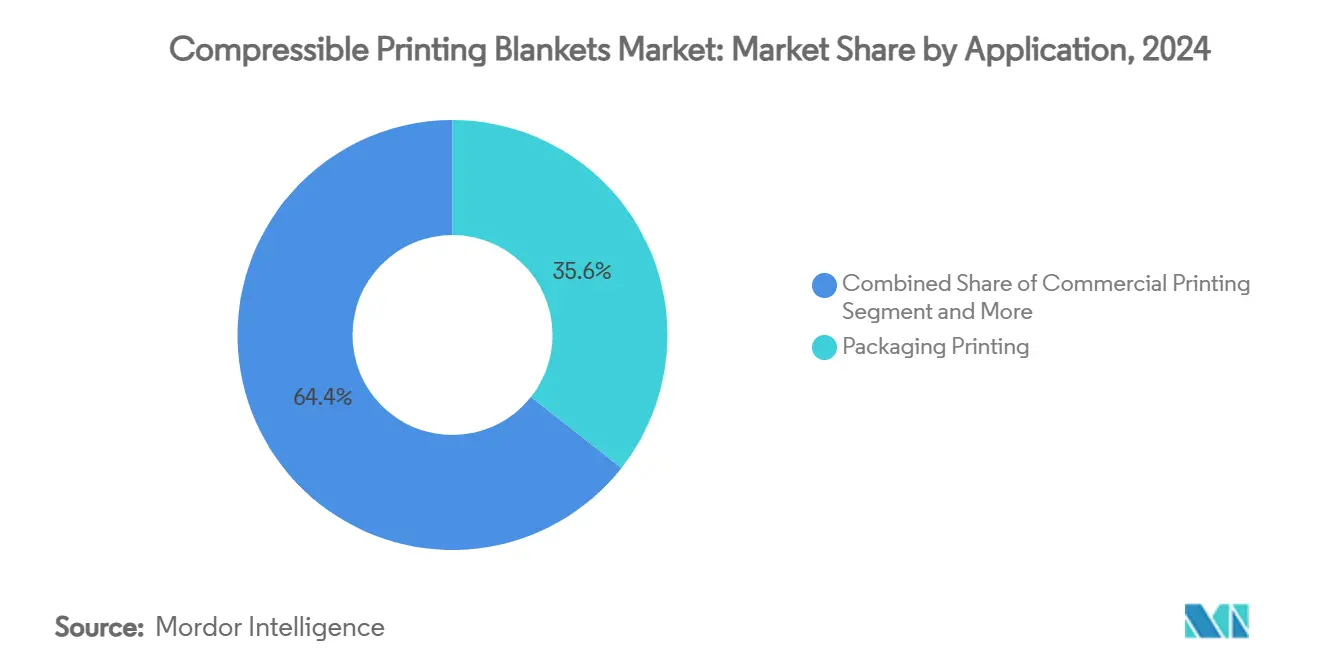

- 用途別では、パッケージ印刷が2024年の圧縮性印刷ブランケット市場シェアの35.62%をリードしました。

- 印刷機タイプ別では、デジタルハイブリッドオフセット印刷機が2025年~2030年にCAGR 5.76%で成長する見込みです。

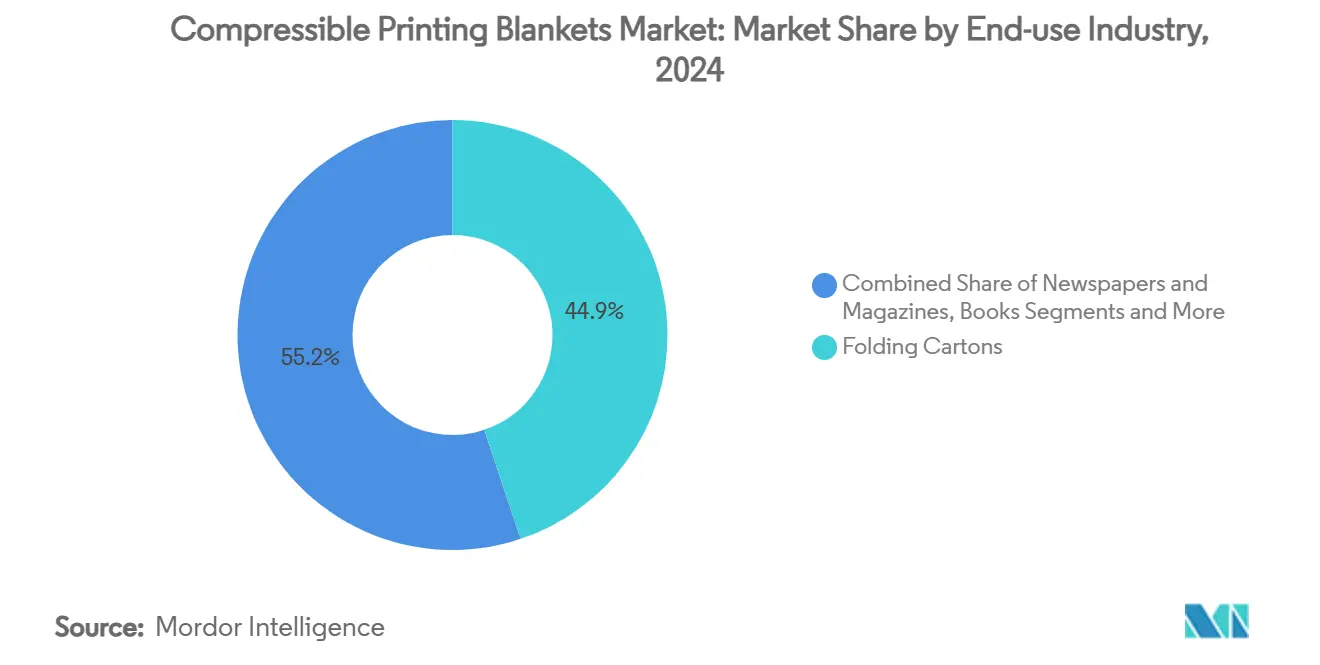

- 最終用途産業別では、折りたたみカートンが2024年の圧縮性印刷ブランケット市場シェアの44.85%を占めました。

- 材料組成別では、ニトリルゴム(NBR)が2024年の圧縮性印刷ブランケット市場シェアの32.14%を維持しました。

- 地域別では、アジア太平洋地域が2025年~2030年にCAGR 6.17%で成長する見込みです。

世界の圧縮性印刷ブランケット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムパッケージ印刷品質への需要増加 | +1.2% | アジア太平洋地域と北米で早期の恩恵を受けるグローバル市場 | 中期(2~4年) |

| ハイブリッドUVおよびLED-UVオフセット印刷機の成長 | +0.8% | 欧州と北米が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| オンデマンド書籍製造の急速な拡大 | +0.6% | 北米と欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| ブランケット交換を促進するVOC規制の強化 | +1.1% | グローバル、北米と欧州で最も厳格 | 短期(2年以内) |

| ブランケット洗浄システムの自動化 | +0.4% | 北米と欧州、アジア太平洋地域では段階的 | 中期(2~4年) |

| 印刷サプライチェーンのリショアリング(国内回帰) | +0.3% | 欧州と北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアムパッケージ印刷品質への需要増加

電子商取引の成長とプラスチック削減義務により、ブランドオーナーは鮮やかなグラフィックス、クリーンなベタ印刷、精密な見当合わせへの期待を高めています。ハイデルベルクのパッケージングソリューションプラットフォームは2015年以降すでに60%以上の累積成長を達成しており、同社は2029年度までにパッケージング売上を3億ユーロ(3億3,600万米ドル)増加させる意向です[1]Heidelberger Druckmaschinen AG、「ハイデルベルク戦略2029」、heidelberg.com。プレミアム折りたたみカートンやラベルは、モットルやゴーストなどの印刷欠陥が許容されにくいため、ブランケットの継続的な需要を刺激します。リサイクル可能な繊維系基材への移行は、表面変動が大きいことからこの要件をさらに高めます。その結果、圧縮性印刷ブランケット市場では、最適なインク転写のために硬い表面層と改良されたマイクロセル構造で設計されたブランケットの採用が加速しています。印刷業者はまた、長時間の印刷を通じてドット整合性を維持するために、印圧後に素早く回復するクローズドセル圧縮層を組み込んだブランケットを好んでいます。

ハイブリッドUVおよびLED-UVオフセット印刷機の成長

UVおよびLED-UV硬化技術はスループットを向上させ、フィルム系基材への印刷を可能にしますが、ブランケットを化学的に攻撃性の高いインクと高い表面温度にさらします。このダイナミクスが、圧縮性印刷ブランケット市場内でUV耐性コンパウンドの最も急速な上昇を促進しています。コンバーターが従来型と紫外線硬化型インクの両方に対応した印刷機に投資するにつれ、Labels and Labelingはこのような材料のCAGR 6.11%を報告しています[2]Labels and Labeling、「エネルギー硬化型材料が普及」、labelsandlabeling.com。ブランケットメーカーは、膨潤に耐えるためにNBRをEPDMおよび特殊ポリマーとブレンドし、サービス寿命を延ばすためにオゾン耐性トップコートを追加することで対応しています。ハイブリッド構成は、追加の熱サイクルを課すインラインデジタル印刷ユニットと互換性のあるブランケットへの需要をさらに高めます。

オンデマンド書籍製造の急速な拡大

プリントオンデマンドのワークフローは大量在庫を排除しますが、頻繁なジョブ切り替えと短い印刷ロットをもたらし、ブランケットの疲労を高める条件となります。Heidelberger Druckmaschinenは書籍製造向けデジタル印刷市場を2025年に50億ユーロと評価し、2029年には75億ユーロになると予測しています[3]Heidelberger Druckmaschinen AG、「ハイデルベルク戦略2029」、heidelberg.com。出版社はテキストやハーフトーン画像にオフセット品質を依然として必要としており、連続フィードインクジェットラインと組み合わせた枚葉印刷機への投資を促しています。精密マイクログラインド表面と弾力性のある圧縮層を持つ圧縮性ブランケットは、印刷業者が段取り時間を短縮し廃棄物を削減するのに役立ちます。また、1回のパスで両面印刷を可能にするブランケット対ブランケットおよびブランケット対スチールシステムへの需要も高まり、フロアスペースとオペレーターの介入を節約します。

ブランケット交換を促進するVOC規制の強化

米国環境保護庁(EPA)は2024年7月に塩化メチレンを禁止し、印刷業者は溶剤系から水性ブランケット洗浄剤への切り替えを余儀なくされました。水性製剤はより多くの顔料残留物を残すため、ブランケットはより早くグレーズし、より早い交換が必要となり、圧縮性印刷ブランケット市場の全体的な量を膨らませます。2024年12月にEPAはパークロロエチレンの10年間の段階的廃止を最終決定し、コンプライアンスコストを強化し、同じ交換トレンドを強化しました。2028年に施行されるカリフォルニア州のプロポジション65の改正は、プレスルーム消耗品への透明な化学物質開示を要求し、初期コストが高くても低VOCブランケットの購入を印刷業者に促しています[4]PRINTING United Alliance、印刷用品に関するカリフォルニア州プロポジション65改正、

printing.org。メーカーは、頻繁な水性洗浄サイクル下での膨潤に耐える急速デカール技術と表面コーティングで対応しています。

抑制要因の影響分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新聞・雑誌の印刷ロット数の縮小 | -0.9% | グローバル、北米と欧州で最も顕著 | 長期(4年以上) |

| 5,000部未満の印刷に対するコスト競争力のあるデジタル印刷 | -0.7% | グローバル | 中期(2~4年) |

| 合成ゴム原料価格の変動 | -0.5% | グローバル | 短期(2年以内) |

| 熟練したオフセット印刷機オペレーターの不足 | -0.4% | 北米と欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新聞・雑誌の印刷ロット数の縮小

新聞の発行部数と雑誌のページ数は2020年以降急激に縮小し、恒久的な印刷機の閉鎖につながっています。米国労働統計局は2024年の印刷および関連サービスの従業員数を35万3,900人と集計しており、以前のピークから減少し、構造的変化を浮き彫りにしています。コールドセットウェブオフセットの稼働時間の減少は、ブランケットの消費量の低下につながります。一部の出版社はブランデッドサプリメントやスポンサードコンテンツに転換していますが、新聞用紙のトン数の絶対的な損失はこれらの利益を上回っています。ブランケットメーカーは、パッケージングやラベルコンバーターに高マージン製品を販売することで、量の減少を相殺しようとしています。

短期印刷に対するコスト競争力のあるデジタル印刷

インクジェットおよび電子写真システムは、商業印刷において5,000部の印刷でオフセット経済性に匹敵するようになりました。これらのプラットフォームは版の製版と段取りを不要にし、ジョブのターンアラウンドにおけるオフセットの優位性を侵食し、圧縮性印刷ブランケット市場の潜在的な拡大を制限しています。それでも、デジタル印刷機はプレミアム折りたたみカートンに一般的な厚紙や金属系基材に苦労しているため、オフセットはパッケージングにおける優位性を維持しています。ブランケットサプライヤーはそのため、オフセットが依然として比類ない分野に焦点を当て、消耗品をプレスルームサービス契約とバンドルしてシェアを守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:パッケージ印刷が市場の進化を牽引

パッケージ印刷は2024年の総収益の35.62%を占め、圧縮性印刷ブランケット市場の基盤としての地位を強化しました。電子商取引の需要と企業の持続可能性目標が、折りたたみカートン、多層ラベル、プレミアムフレキシブルパッケージングの印刷量を増幅させています。パッケージ印刷は2030年までCAGR 5.84%を記録すると予測され、他のすべての用途セグメントを上回ります。ブランドマーケターは、大きなリピート長にわたる耐擦傷性、色の一貫性、精密な見当合わせを要求し、これらの属性がブランケットの性能要件を高めます。一方、商業印刷は依然として規模が大きいものの、可変データデジタル印刷機が小ロット量の大部分を奪うため、マージン圧迫に苦しんでいます。

食品、飲料、パーソナルケアメーカーがシリアライゼーションとトレーサビリティの義務への準拠を求めるため、ラベルとタグはCAGR 6.03%で最も速い単位成長を示しています。小売防犯ラベルやコールドチェーン識別用の特殊タグも、プラスチックフィルムへの正確なインク付着のために低表面エネルギーブランケットを必要とします。出版印刷のシェアは縮小し続けており、一部のオペレーターが小売インサートやカタログに転用する余剰ヒートセット設備を生み出しています。紙幣や税収印紙を含むセキュリティおよび特殊印刷は、偽造防止の必要性から回復力を維持しており、圧縮性印刷ブランケット市場内でニッチながら安定した役割を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷機タイプ別:ウェブオフセットの優位性とデジタルハイブリッドの成長

ウェブオフセット(ヒートセット)ラインは2024年の業界売上高の42.31%を占め、カタログや高グラフィック小売サプリメントなどの長尺ジョブを競争力のあるコストで提供する能力を活かしました。統合乾燥機がインクを固定し、即時の仕上げを可能にし、セットオフを低減します。それでも、最も急速な拡大はデジタルハイブリッドオフセットプラットフォームから生まれており、2025年から2030年にかけてCAGR 5.76%で進展しています。これらの印刷機は従来のオフセットユニットと並行して可変印刷を可能にし、熱変動耐性と耐薬品性に対するブランケット要件を高める特徴があります。

枚葉印刷機は、フォーマットの柔軟性が重要なハイエンド商業印刷物やマイクロフルートカートン作業において引き続き重要です。ウェブオフセットコールドセットの量は新聞の減少とともに縮小していますが、一部の印刷機はインラインの糊付けおよび折り畳みユニットの助けを借りて書籍製造に転換しています。ブランケットサプライヤーは、高速ヒートセットユニットの振動を抑制するためにレイテンシーフリーの圧縮フォームを使用し、繰り返しの撮像シリンダー温度サイクルに直面するデジタルハイブリッド印刷機にはより硬いキャリア層を使用して、各構成に合わせた多層製品を設計しています。これらの開発は、圧縮性印刷ブランケット市場内でプレミアム収益機会を生み出しています。

最終用途産業別:折りたたみカートンがリード、ラベルが加速

折りたたみカートンは2024年のブランケット消費量の44.85%を占め、日用消費財、医薬品、化粧品に根ざしています。ブランドオーナーは、拡張色域インクとポストプレス装飾を実行できるコンバーターに報酬を与え、これらの作業には寸法安定性の高いブランケットが必要です。カートンメーカーはまた、リサイクル繊維板への移行を進めており、表面多孔性の課題を強化し、過剰インキングなしに密度を向上させるマイクログラインドプロファイルを持つブランケットの採用を促進しています。ラベルとタグは、飲料グレードの感圧ラベルと医療機器のシリアライゼーション義務に支えられ、2030年までCAGR 6.03%で圧縮性印刷ブランケット市場の勢いのエンジンを形成しています。

書籍カバー、文具、トランプなどの他の最終用途は、触感品質と色の均一性のためにオフセットに依存していますが、控えめな成長しか貢献しません。コルゲートプレプリントは、オンデマンドボックス印刷においてデジタルシングルパス機がシェアを獲得しているため、ニッチなままです。それでも、高グラフィックコルゲート用のオフセットラミネーションライナーは引き続き広幅ブランケットを必要とし、製造能力が限られているためプレミアム価格を命じます。ブランケットメーカーはそのため、主流の折りたたみカートンの量と、これらの特殊ニッチでの価値獲得のバランスを取り、多様化しながらも焦点を絞った製品ロードマップを確保しています。

材料組成別:ニトリルゴム(NBR)の優位性とUV耐性イノベーション

ニトリルゴム(NBR)は2024年の出荷量の32.14%を占め、従来の鉱物油系インクへの耐性と手頃な価格で支持されています。しかし、エネルギー硬化システムの急速な普及により、アクリロニトリル含有量と架橋EPDMで強化された複雑なポリマーブレンドへの需要が高まっています。UV耐性コンパウンドはCAGR 6.11%で最も急速に成長しており、積極的な光開始剤下でのブランケット稼働時間延長に対する印刷業者の支払い意欲を反映しています。UV グレード材料の圧縮性印刷ブランケット市場規模は、2025年の2億3,500万米ドルから2030年には3億1,500万米ドルに近づくと予測されており、サプライヤーに高マージンの提案をもたらします。

原料の変動性は無視できません。天然ゴム価格は2024年に前年比46.4%上昇し、合成ゴムの生産者物価指数は2025年5月に257.346に達しました。このインフレは、ブランケットメーカーが弾力性を犠牲にすることなく高コストエラストマーをエンジニアリングフィラーで代替し、コンパウンドレシピを最適化するインセンティブを与えています。サプライヤーはナノシリカ補強を採用して圧縮永久ひずみを改善し、溶剤膨潤を低減し、ブランケットの寿命を延ばして上昇した単位コストを相殺しています。持続可能性への圧力もバイオベースポリオールの実験を促進していますが、商業的な採用はまだ初期段階にあります。

地域分析

地域別:アジア太平洋地域のリーダーシップと持続的成長

アジア太平洋地域は2024年の世界のブランケット収益の39.78%を生み出し、消費財製造と輸出パッケージングにおける支配的な役割に起因するリードを示しました。地域のコンバーターは、一貫したグローバル品質基準を要求する多国籍ブランドオーナーにサービスを提供するために、大判ヒートセットおよび枚葉印刷機に投資しています。中国が最大の国別シェアを維持していますが、サプライチェーンの多様化に伴い東南アジア諸国がギャップを縮めています。2030年までの地域CAGR 6.17%はアジア太平洋地域を他のすべての地域より上位に置き、圧縮性印刷ブランケット市場が東方の需要センターに向けてピボットし続けることを確実にしています。

北米は成熟しているが技術的に先進した設備基盤を保有しています。印刷機の近代化は自動化、クローズドループカラーマネジメント、LED-UVレトロフィットを支持し、全体的な単位量が緩やかに成長するにもかかわらず、プレミアムブランケットの販売を支えています。欧州はこのパターンを反映していますが、低膨潤ブランケットコンパウンドへの関心を促進する厳格なVOCおよび化学物質安全フレームワークによってさらに形成されています。エネルギーコストインフレと戦う西欧のコンバーターは、圧縮空気式ブランケット洗浄機を電気機械式システムに置き換えることが増えており、ブランケット表面処理のニーズを微妙に変化させています。

ラテンアメリカと中東・アフリカは新興地域を代表しています。ブラジルとメキシコの大手コンバーターは国内日用消費財向けの折りたたみカートンのアップグレードを追求し、中東の投資家は食品およびパーソナルケアセクターに供給するための新工場を建設しています。政治的・通貨的変動性が購買力を制限するため、サプライヤーは多くの場合、価値重視のNBR製品から参入し、その後顧客をUVグレードソリューションに移行させます。この段階的なアプローチにより、新しい地域全体での圧縮性印刷ブランケット市場への浸透が徐々に深まっています。

競合環境

世界の供給は、社内ポリマーサイエンス、精密カレンダリング、世界規模の流通を持つ技術主導の既存企業の間で適度に集中しています。Trelleborg Printing Solutions、Continental AGのContiTech、Flint Groupは、ブランド化された製品ポートフォリオと組み込まれたプレスルームサポートチームを活用して、主要コンバーターとの複数年契約を確保しています。ContinentalのContiTechの2025年4月の独立した法人への分社化は、意思決定を簡素化し産業イノベーションを加速することを目的としていますが、欧州と北米での設備投資の低迷の中、同部門の売上は2024年第3四半期に9.9%減少して15億ユーロとなりました。

イノベーションは依然として主要な競争手段です。Trelleborg ABは、バイオベース可塑剤を特徴とするVulcan Eco-UVブランケットシリーズを商業化し、同一条件下でLED-UV印刷機において20%長い寿命を主張しています。Flint GroupのdayGraphicaラインは、最近の溶剤禁止によって義務付けられた水洗システムと互換性のある簡単洗浄トップコートに焦点を当てています。XSYSは2024年9月にMacDermid Graphics Solutionsを買収し、より高いエネルギー硬化型インク互換性のためのブランケット表面コーティングに活かされるフォトポリマー版化学の専門知識を強化しました。KinyoやYuncheng Plate Makingなどのアジアのメーカーは、低い労働力と原材料コストを活用して価格敏感なセグメントを獲得していますが、高精細印刷のブランド認知においては依然として西洋の競合他社に遅れをとっています。

戦略的には、サプライヤーは製品ローンチを付加価値サービスで補完しています。リモートブランケット性能モニタリング、予測交換アラート、オペレータートレーニングパッケージは、単位価格差が縮まる市場での差別化を図ります。環境コンプライアンスが厳格化するにつれ、ブランケット廃棄物とゆりかごからゲートまでのカーボンフットプリントのベンチマーキングが新たな競争の場として浮上しています。これらのダイナミクスは総じて、圧縮性印刷ブランケット市場が材料科学のリーダーシップと堅牢な技術サービスインフラを組み合わせる能力を持つ企業に報酬を与えることを示しています。

圧縮性印刷ブランケット産業のリーダー企業

Trelleborg AB

Kinyo Rubber Industrial Co.

Fujikura Rubber Ltd.

Flint Group - Day International (dayGraphica)

Continental AG (Phoenix Xtra)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:米国環境保護庁(EPA)がTSCA(有害物質規制法)に基づくパークロロエチレン規制を最終決定し、印刷ブランケット洗浄を含むほとんどの商業用途について10年間の段階的廃止を開始しました。

- 2024年7月:米国環境保護庁(EPA)の塩化メチレン禁止が発効し、ブランケットメンテナンスに広く使用されていた溶剤が排除され、水性システムへの依存が高まりました。

- 2024年6月:AstroNovaがDrupa 2024でAQUAFLEXパッケージング印刷機とTrojanLabel T2-PROデジタルラベルシステムを展示し、圧縮性ブランケットを使用する機器を拡大しました。

- 2024年5月:Baldwin TechnologyがUnity LEDを発売し、水銀UVユニットと比較して60%のエネルギー節約を約束する硬化モジュールを提供しました。

- 2024年3月:Algenesis CorporationとカリフォルニアUCサンディエゴ校が、環境に優しいプレスルーム消耗品を目的とした生分解性熱可塑性ポリウレタンを開発しました。

世界の圧縮性印刷ブランケット市場レポートの範囲

| 商業印刷 |

| パッケージ印刷 |

| 出版印刷 |

| セキュリティおよび特殊印刷 |

| 枚葉オフセット |

| ウェブオフセット(ヒートセット) |

| ウェブオフセット(コールドセット) |

| デジタルハイブリッドオフセット |

| 新聞・雑誌 |

| 書籍 |

| 折りたたみカートン |

| ラベルとタグ |

| コルゲートパッケージング |

| その他の最終用途産業 |

| ニトリルゴム(NBR) |

| NBR/PVCブレンド |

| EPDMおよびその他の合成材料 |

| UV耐性コンパウンド |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 用途別 | 商業印刷 | ||

| パッケージ印刷 | |||

| 出版印刷 | |||

| セキュリティおよび特殊印刷 | |||

| 印刷機タイプ別 | 枚葉オフセット | ||

| ウェブオフセット(ヒートセット) | |||

| ウェブオフセット(コールドセット) | |||

| デジタルハイブリッドオフセット | |||

| 最終用途産業別 | 新聞・雑誌 | ||

| 書籍 | |||

| 折りたたみカートン | |||

| ラベルとタグ | |||

| コルゲートパッケージング | |||

| その他の最終用途産業 | |||

| 材料組成別 | ニトリルゴム(NBR) | ||

| NBR/PVCブレンド | |||

| EPDMおよびその他の合成材料 | |||

| UV耐性コンパウンド | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

圧縮性印刷ブランケット市場の現在の価値はいくらですか?

圧縮性印刷ブランケット市場は2025年に9億8,000万米ドルと評価されており、2030年までに12億4,000万米ドルに達する軌道にあります。

どの用途セグメントが最も多くの収益をもたらしていますか?

パッケージ印刷がリードしており、2024年の世界需要の35.62%を占め、2030年までCAGR 5.84%を記録すると予測されています。

UV耐性ブランケットコンパウンドがこれほど急速に成長しているのはなぜですか?

ハイブリッドUVおよびLED-UV印刷機はブランケットを攻撃的な化学物質と高温にさらすため、印刷業者はより長い寿命と低いダウンタイムを提供するUV耐性コンパウンドを採用するようになっています。

米国における規制変更はブランケット交換サイクルにどのような影響を与えますか?

EPAによる塩化メチレンの禁止とパークロロエチレンの段階的廃止は溶剤洗浄効率を低下させ、ブランケットのグレーズを早め、より早い交換を必要とします。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は世界収益の39.78%を占め、製造業とパッケージング需要の拡大により最も速いCAGR 6.17%を示しています。

最終更新日: