印刷テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

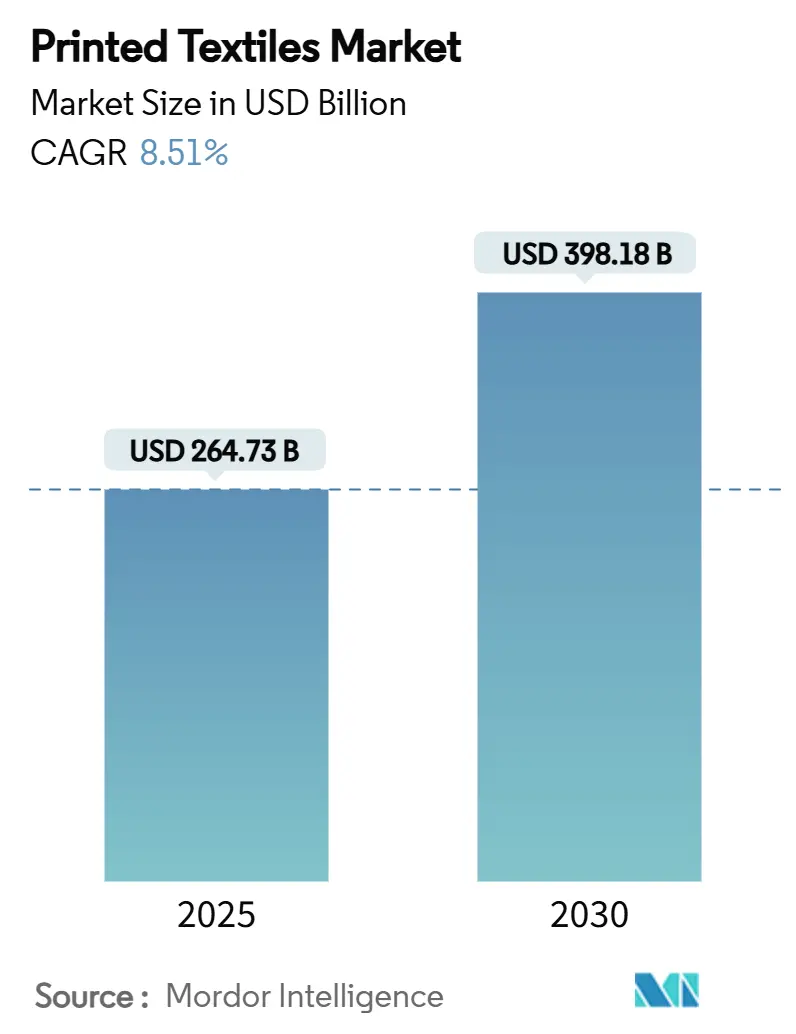

| 市場規模 (2025) | 264.73 十億米ドル |

| 市場規模 (2030) | 398.18 十億米ドル |

| 成長率 (2025 - 2030) | 8.51% CAGR |

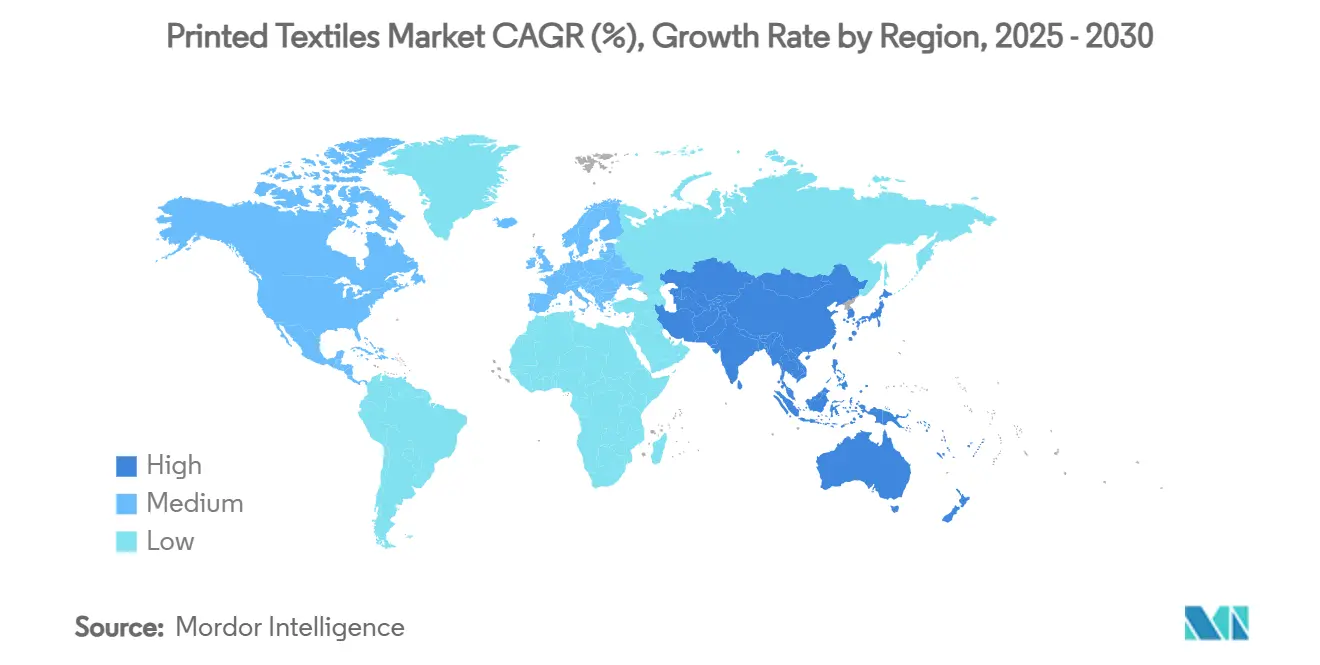

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

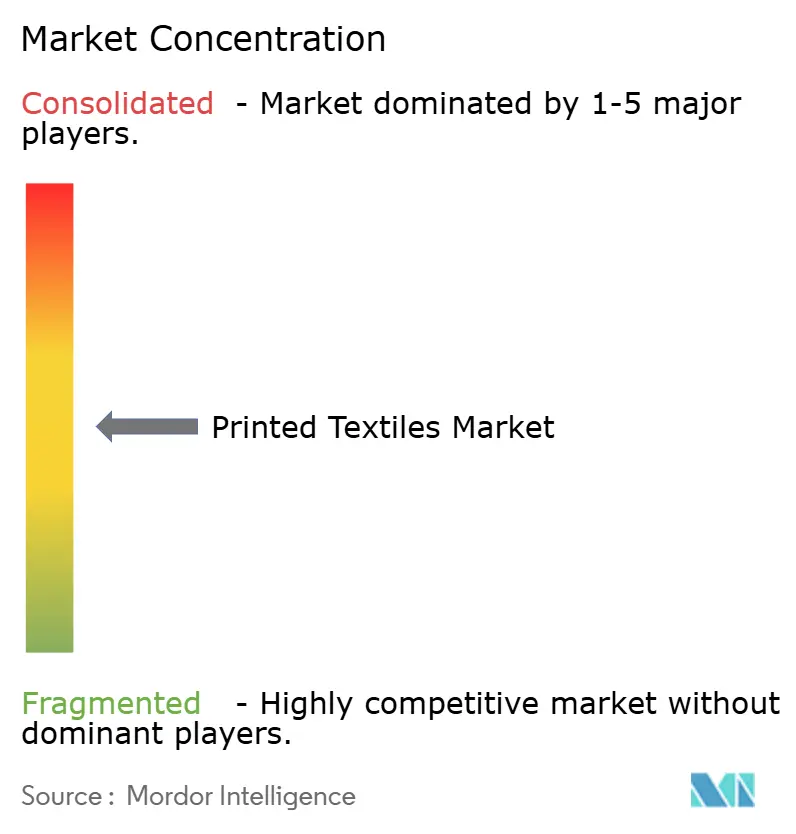

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる印刷テキスタイル市場分析

印刷テキスタイル市場規模は2025年に2,647億3,000万米ドルと評価され、2030年までに3,981億8,000万米ドルに達すると予測されており、同期間に8.51%のCAGRを記録します。アナログからデジタルプラットフォームへの継続的な移行と、水を使わないプロセスを優遇する環境規制の強化が、中心的な成長触媒となっています。新しいダイレクト・トゥ・ファブリックおよびダイレクト・トゥ・ガーメントシステムは、従来のスクリーン方式と比較して最大80%の節水を実現しながらオンデマンド生産を可能にします。デジタルプラットフォームはすでに世界全体で400億リットル以上の水を節約しています。地域競争力は進化しており、アジア太平洋地域が引き続き世界の生産能力を支える一方、中東・アフリカ地域では新たな公的インセンティブがデジタル化を加速させています。シングルパスピグメントヘッド、クローズドループワークフローソフトウェア、モジュール式ハイブリッドラインにおける技術進歩が、印刷あたりのエネルギー消費量を削減しながら生産性を向上させています。

主要レポートのポイント

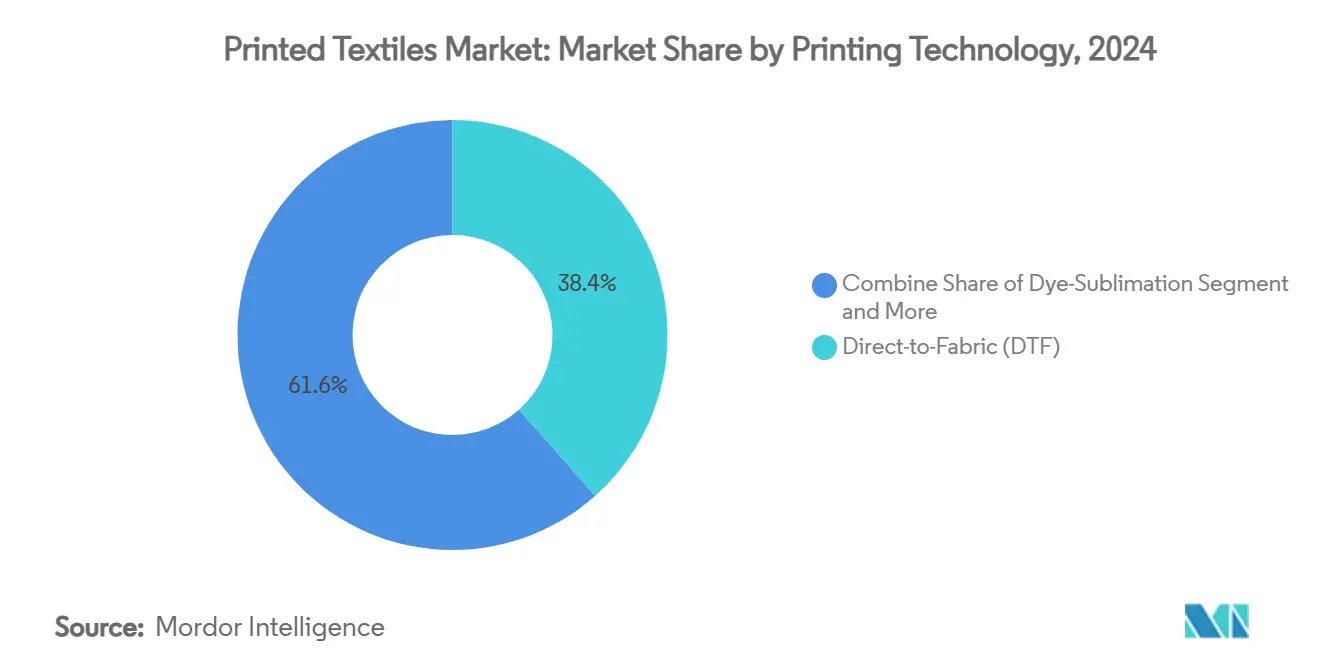

- 印刷技術別では、ダイレクト・トゥ・ファブリックが2024年の印刷テキスタイル市場シェアの38.44%を占め、ピグメントシングルパスシステムは2030年に向けて11.83%のCAGRで拡大しています。

- インクタイプ別では、ダイレクト分散インクが2024年の印刷テキスタイル市場規模の42.85%を占め、昇華インクは予測期間中に10.74%のCAGRを記録すると予測されています。

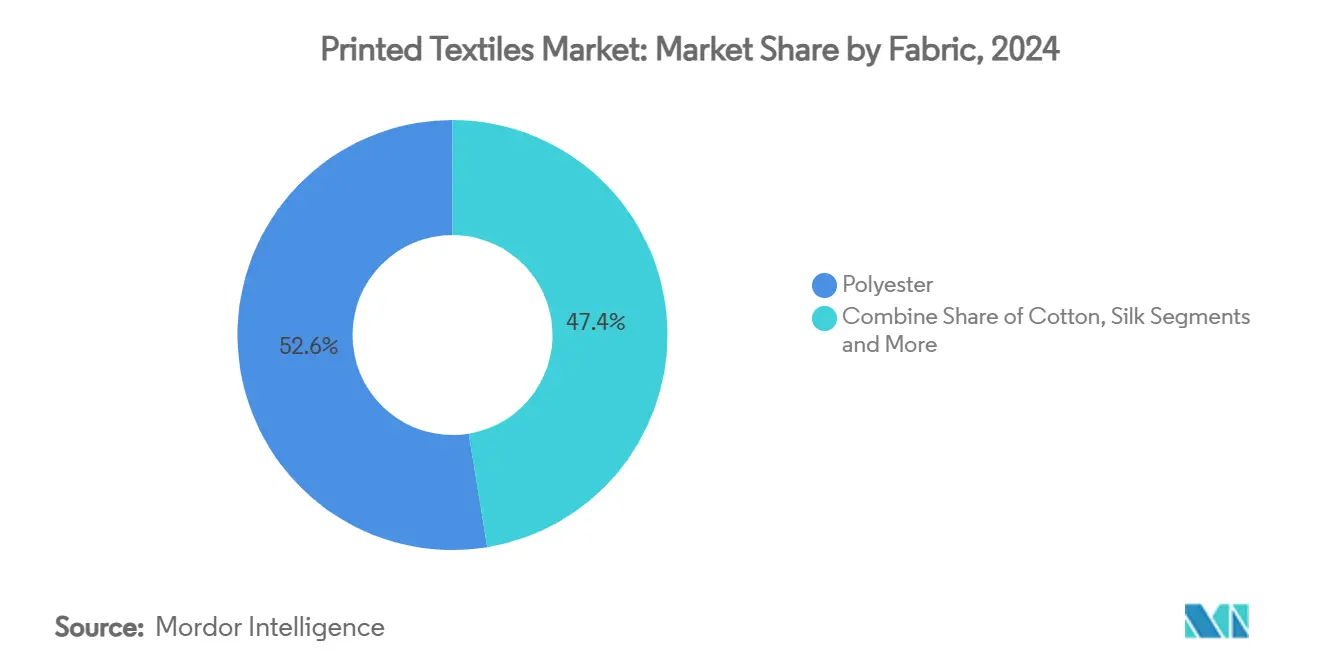

- 基材別では、ポリエステルが2024年の印刷テキスタイル市場規模の52.59%を占め、2030年にかけて12.11%のCAGRで成長する見込みです。

- 用途別では、テクニカルテキスタイルが2024年需要の39.59%を占め、ファッション・アパレルは2030年に向けて11.45%のCAGRで拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年に38.67%の収益シェアでトップとなり、中東・アフリカ地域は2030年にかけて10.98%のCAGRで拡大すると予測されています。

世界の印刷テキスタイル市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタマイズおよびファストファッションアパレルへの需要増加 | +2.1% | 北米・欧州に集中したグローバル規模 | 短期(2年以内) |

| 高速デジタル印刷プラットフォームの進歩 | +1.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 水を使わない印刷を推進する環境規制 | +1.5% | 欧州・北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 電子商取引オンデマンドモデルの爆発的成長 | +1.3% | 北米・欧州主導のグローバル規模 | 短期(2年以内) |

| 超ローカル生産に向けたマイクロファクトリーのニアショアリング | +0.9% | 北米・欧州 | 中期(2〜4年) |

| 短納期受注を促進するAI生成デザイン | +0.7% | 先進国市場に集中したグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カスタマイズおよびファストファッションアパレルへの需要増加

短いファッションサイクルとダイレクト・トゥ・コンシューマーチャネルにより発注数量が縮小し、100ユニット未満の生産が商業的に成立するようになっています。ブランドは、デジタルラインのみが実現できるほぼリアルタイムの補充を中心にサプライチェーンを再構築しています。デジタル印刷は最小発注数の制約を排除し、プレス準備のダウンタイムなしにすべての衣料品に可変データグラフィックスを適用することを可能にします。Kornit Digitalを含む主要インテグレーターは、ジャストインタイム投入を目指すハイブリッド工場によるマルチファブリックApolloプラットフォームの急速な普及を報告しています。パーソナライゼーションはファッションを超え、コーポレートウェアやプロモーショングッズにも広がっており、オンデマンドワークフローが在庫リスクを排除しキャンペーンの機動性を高めています。

高速デジタル印刷プラットフォームの進歩

新興のシングルパスおよびマルチロウヘッドアレイは、写真品質の解像度を維持しながら毎時1,500m²の閾値を超えています。EpsonのPrecisionCore Micro-TFPヘッドは、64インチ機で毎時1,590平方フィートの出力を実現しています。[1]Electronics For Imaging、「テキスタイル印刷の未来を描く」、efi.com 出典:FESPA、「持続可能性はデジタルテキスタイル印刷のパラダイムである」、fespa.com統合AIモジュールがノズルの不具合を予測し色ずれを自動補正することで、稼働率指標を向上させています。ハイブリッドプレスは同一フレーム内でアナログレーンとデジタルレーンを切り替え、再設定なしに受注ごとの経済性を実現します。長寿命ヘッドはオーバーホールサイクルを延長し総所有コストを低減することで、従来ロータリースクリーンに依存していたボリュームセグメントを開拓しています。

水を使わない印刷を推進する環境規制

規制当局は水資源管理を法定義務として位置づけています。米国のNESHAP制度とEUの企業持続可能性報告指令は、工場に対して水・化学物質のフットプリントの開示を義務付け、購買者を水を使わないシステムへと誘導しています。[2]米国環境保護庁、「生地およびその他テキスタイルの印刷・コーティング・染色:NESHAP」、epa.gov設備メーカーはクローズドループプラットフォームで対応しており、EFI Reggiani のecoTERRAラインは従来工程と比較して水使用量を80%削減します。購買者はますます機器をライフサイクル指標で評価するようになっており、低環境負荷の認証が調達における決定的要因となっています。

電子商取引オンデマンドモデルの爆発的成長

オンラインコンフィギュレーターは数百万件のユニークなアートワークファイルを生成し、それぞれが効率的な1ユニット処理を必要とします。プリント・オン・デマンドハブはデジタルプレスと自動ピック・パック・シップセルを統合し、当日出荷を実現します。パンデミックによるチャネルシフトにより、消費者はカスタム注文の習慣を定着させています。AIベースのレコメンデーションエンジンが自動的にグラフィックスをデザインし、ペットの肖像画からファンアートのレギンスまで新たな需要カテゴリーを生み出しています。[3]The Interline、「イノベーションの産業化:デジタル印刷のビジネスケース」、theinterline.comデジタルとスクリーン出力の品質収束により、オフライン仕上げ工程なしにプレミアム価格帯が実現可能となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用インクジェット機器の高い初期投資コスト | -1.4% | 新興市場に特に影響するグローバル規模 | 短期(2年以内) |

| アナログ印刷と比較した色堅牢性と耐久性 | -0.8% | テクニカルテキスタイルへの影響が大きいグローバル規模 | 中期(2〜4年) |

| 複雑なプリントヘッドに対応できる技術者の不足 | -0.6% | アジア太平洋地域・新興市場で深刻なグローバル規模 | 中期(2〜4年) |

| 断片化した環境認証制度 | -0.4% | 欧州・北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用インクジェット機器の高い初期投資コスト

50万〜200万米ドルで価格設定された産業用機器は、ロータリーまたはフラットベッドスクリーン設備の投資額をはるかに上回ります。専門インク、予防保守、オペレーター認定を考慮すると総所有コストはさらに拡大します。開発途上地域では資金調達が困難であり、成長余地が十分にあるにもかかわらず普及が停滞しています。リースやモジュール式拡張スキームは存在するものの普及率は限定的であり、資本集約性がアナログラインからの転換に対する短期的な障壁となっています。

アナログ印刷と比較した色堅牢性と耐久性

自動車内装材から船舶用内装まで、テクニカルテキスタイルの購買者は依然として極端な洗濯・耐候性においてスクリーン印刷を好む傾向があります。研究によれば、アナログ技術を使用した場合、複数回の洗濯後においてポリエステル混紡生地の色安定性が高いことが示されています。[4]Society for Imaging Science and Technology、「印刷・ブランドテキスタイルの色精度と耐久性」、imaging.org新しいリアクティブおよびナノピグメント化学がそのギャップを縮めつつありますが、大規模な機関顧客は切り替え前に実証済みのフィールドデータを待ちます。性能面での認識上の差が、インクサプライヤーが同等性を証明するまで重要仕様市場での普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:ダイレクト・トゥ・ファブリックの強みが成長軌道を支える

ダイレクト・トゥ・ファブリックプロセスは2024年に印刷テキスタイル市場シェアの38.44%を占め、既存の仕上げラインとの互換性と幅広い素材対応力から恩恵を受けています。印刷テキスタイル市場規模における優位性は、セットアップ時間の短縮とフィルムやスクリーン保管の不要化によるもので、印刷あたりの固定費を低減します。シングルパスピグメントエンジンは現時点ではニッチに留まりますが、工場が風合いを犠牲にせず水を使わない操業を目指す中、11.83%のCAGRで拡大しています。

需要の二極化が技術の混在を促進しています。ファッションハウスはマイクロドロップにDTGユニットを活用し、ホームテキスタイルコンバーターはステンターフレームに直結する高速ロール・トゥ・ロールラインを好みます。自動パレット切り替えを備えたハイブリッドリグにより、オペレーターは単色ヤーデージにスクリーンを使用し、マルチカラーや可変データバッチにデジタルへ切り替えることができます。AIによるスケジューリングソフトウェアがデザインを経済的に最適なレーンに割り当て、スループットとインク収率を向上させます。そのため設備メーカーはRIP、クラウドアナリティクス、サービスサブスクリプションをバンドルし、生涯収益の確保を図っています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

インクタイプ別:昇華インクの台頭の中でダイレクト分散がリーダーシップを維持

ダイレクト分散配合は、合成素材のワークウェア、バナー、フラッグラインへの深い浸透により2024年の数量の42.85%を占めました。しかし昇華インクはアクティブウェアおよびインテリアデコールにおけるポリエステル採用の拡大に伴い、10.74%のCAGRでトップの成長を示しています。この変化は印刷テキスタイル市場に影響を与えており、色域の改善と低いカレンダー温度での高速転写が切り替えを加速しています。

ピグメントシステムは現在、洗濯後工程なしに化学結合を確保するバインダー革新を活用し、従来リアクティブインク専用だったコットンリッチセグメントを開拓しています。揮発性有機化合物に関する規制圧力により、コンバーターはOEKO-TEX 2025基準を満たす水性化学品へと移行しています。インクサプライヤーはマルチプロセス顧客へのサービス提供のために統合を進めており、ArchromaによるHuntsman Textile Effectsの買収がデジタルユーザー向けのターンキーポートフォリオを拡充したことがその証左です。

生地・基材別:ポリエステルの数量リーダーかつ成長エンジンとしての二重の役割

ポリエステルは2024年需要の52.59%を占め、2030年にかけて12.11%のCAGRを記録すると予測されており、市場リーダーかつ最速成長という異例の地位を占めています。昇華染料との親和性、寸法安定性、有利なコスト曲線が印刷テキスタイル市場の拡大を支えています。循環経済のパイロットプログラムでは、ノースカロライナ州のSelenis–Syre リサイクル施設などのベンチャーの支援を受け、消費後ポリエステルを印刷可能な繊維に再加工する取り組みが進んでいます。

コットンはリアクティブインクを活用した柔らかな風合いを強みにプレミアムアパレルでの存在感を維持しています。シルクとウールは高級ニッチを保持していますが、酸性化学品に依存するため数量は限定的です。混紡生地は性能とコストのトレードオフを満たし、バイオベースPETの新規参入者は商業規模を目指しています。基材の選択はますます持続可能性の観点から行われるようになっており、ブランドは既存のデジタルインクセットと互換性のある単一素材構成を優先するデザイン・フォー・リサイクルルールを採用しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

用途別:テクニカルテキスタイルが基盤を提供し、ファッションが勢いをもたらす

テクニカルテキスタイルは、より高い単価経済性を誇る自動車、医療、保護具セグメントに支えられ、2024年の収益の39.59%を生み出しました。これらの分野は厳格な機能コーティングと色堅牢性を要求し、印刷テキスタイル市場の価値プールを支えています。デジタルラインに組み込まれた自動検査・トレーサビリティモジュールが、ミッションクリティカルな用途の品質プロトコルを満たしています。

ファッション・アパレルは11.45%のCAGRで拡大しており、機動的な印刷サイクルを必要とするファストファッションカレンダーとインフルエンサー主導のカプセルコレクションの恩恵を受けています。ダイレクト・トゥ・コンシューマーのウェブストアが3Dガーメントプレビューを公開し、確定注文をマイクロファクトリーに直接ルーティングしています。ホームデコール、サイネージ、体験型小売は、硬質基材と比較して輸送コストを削減するソフトファブリックビジュアルを積極的に採用しています。加熱素子やIoTセンサー向けの導電性インクパターンを含む新興スマートテキスタイル用途は、機能性印刷ファブリックの新たなフロンティアを予感させます。

地域分析

アジア太平洋地域は、根付いた工場、統合された染色工場、および中国の印刷工場における70%のデジタル普及率を目標とする政府インセンティブを背景に、2024年出荷量の38.67%を占めました。インドはデジタル機器のためのフロアスペースを確保した7つの計画中のメガテキスタイルパークを通じて加速しており、印刷テキスタイル市場が無税回廊の下で輸出機会を活用できるようにしています。ベトナムとバングラデシュは、再生可能エネルギー、水リサイクル、研修センターをバンドルした合弁クラスターを通じて生産能力を拡大しています。

中東・アフリカ地域は規模は小さいものの、エジプトの公共紡績・織布複合施設への11億米ドルのインフラ整備投資に牽引され10.98%のCAGRを記録しています。湾岸協力会議加盟国はエネルギーコスト優位性を活用し、メガイベントに関連するスポーツグッズを対象とした昇華転写事業を誘致しています。モロッコとチュニジアは、短いリードタイムと持続可能性認証を要件とするEUのニアショアリング契約を獲得しています。

北米のリショアリング推進策は、グラフィックTシャツ、デコールファブリック、イベントサイネージの地域生産を押し上げています。輸入テキスタイルへの米国関税引き上げが国内調達の合理性を強化しています。ロサンゼルス、ダラス、トロントのマイクロファクトリーはAI主導の計画を活用し、電子商取引注文と当日出荷を同期させています。欧州はプレミアムセグメントを維持していますが、厳格な化学物質規制と迫りくる炭素国境調整措置が工場を水を使わないワークフローと再生可能電力調達へと押し進めています。

中南米は地域貿易ブロックと米国市場向けニアソーシングへのブランドの関心から勢いを増しています。ブラジルは数十年来のロータリー設備をハイブリッドモジュールで近代化し、メキシコのマキラドーラ地帯は越境電子商取引に対応するDTGクラスターを追加しています。全体として、地理的拡大は政策インセンティブ、物流経済性、熟練デジタル技術者の確保と連動しています。

競合環境

印刷テキスタイル市場は中程度に断片化しています。Epson、HP Inc.、Kornit Digitalなどの技術大手は、買収と自社ヘッド生産を通じてポートフォリオを拡充し続けています。Epsonの3,420万米ドルのプリントヘッド工場は2025年前に生産能力を4倍に拡大し、デジタル普及の持続的な拡大への確信を示しています。Brother IndustriesによるRoland DGへの買収提案は、大判テキスタイルへのエクスポージャーを拡大します。Mimaki、Kyocera、EFIはスループットとソフトウェア相互運用性で競い、クラウド診断と消耗品サブスクリプションモデルをバンドルしています。

既存企業はプリンター、ワークフロー、インク、サービスを統合した垂直統合エコシステムへと移行し、顧客を複数年契約に囲い込んでいます。オープンプラットフォームの新規参入者はモジュール式ヘッドとアグノスティックRIPを提案し、クローズドアーキテクチャに対抗しています。AI対応の予知保全がソフトな差別化要因となっており、Kornitは生地の張力変動に対してインク塗布量を自動調整する機械学習を組み込んでいます。

持続可能性が競争上の優先事項を形成しています。ベンダーはMILANO UNICAおよびITMAの展示会で水を使わないエネルギー効率の高いラインを披露し、色再現性指標と並んで環境性能を訴求しています。設備メーカーと繊維リサイクル業者の間で循環生産のストーリーを共同マーケティングする戦略的提携が生まれています。エントリーレベルのDTGユニットでは価格競争が依然として激しいものの、ハイエンドのロール・トゥ・ロールおよびシングルパス設備の導入はアプリケーション専門知識と生涯サービスの信頼性に左右されます。

印刷テキスタイル産業のリーダー企業

Kornit Digital Ltd.

Seiko Epson Corporation

HP Inc.

Mimaki Engineering Co., Ltd.,

EFI Reggiani

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Mimaki Engineeringが拡張された基材対応力を持つTx330シリーズデジタルテキスタイルシステムを発売

- 2025年6月:Roland DGが1,800dpi出力を特徴とする1,600mm幅のTrueVIS XG-640プリンターを発表

- 2025年4月:Epsonが初の35インチダイレクト・トゥ・フィルム機SureColor G6070を発表

- 2025年2月:Mimakiが大量生産のソフトサイネージ向け昇華転写ユニットTiger600-1800TSをデビュー

世界の印刷テキスタイル市場レポートの調査範囲

| ダイレクト・トゥ・ファブリック(DTF) |

| ダイレクト・トゥ・ガーメント(DTG) |

| 昇華転写 |

| リアクティブインクジェット |

| ピグメントシングルパス |

| リアクティブ |

| 昇華 |

| ピグメント |

| 酸性 |

| ダイレクト分散 |

| コットン |

| ポリエステル |

| 混紡 |

| シルク |

| その他の生地・基材 |

| ファッション・アパレル |

| ホームテキスタイル |

| テクニカルテキスタイル |

| ソフトサイネージ・ディスプレイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 印刷技術別 | ダイレクト・トゥ・ファブリック(DTF) | ||

| ダイレクト・トゥ・ガーメント(DTG) | |||

| 昇華転写 | |||

| リアクティブインクジェット | |||

| ピグメントシングルパス | |||

| インクタイプ別 | リアクティブ | ||

| 昇華 | |||

| ピグメント | |||

| 酸性 | |||

| ダイレクト分散 | |||

| 生地・基材別 | コットン | ||

| ポリエステル | |||

| 混紡 | |||

| シルク | |||

| その他の生地・基材 | |||

| 用途別 | ファッション・アパレル | ||

| ホームテキスタイル | |||

| テクニカルテキスタイル | |||

| ソフトサイネージ・ディスプレイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

印刷テキスタイル市場の現在の規模は?

印刷テキスタイル市場規模は2025年に2,647億3,000万米ドルであり、2030年までに3,981億8,000万米ドルに成長すると予測されています。

印刷テキスタイルへの需要が最も高い地域はどこですか?

アジア太平洋地域がトップであり、広大な製造基盤とデジタルアップグレードへの継続的な政府支援により世界収益の38.67%を占めています。

最も急速に拡大している印刷技術はどれですか?

ピグメントシングルパスシステムが最も急速な勢いを示しており、工場が高速・水を使わないワークフローを求める中、11.83%のCAGRで拡大しています。

印刷テキスタイル基材においてポリエステルが圧倒的に優位な理由は何ですか?

ポリエステルは昇華転写化学と完全に適合し、競争力のある価格を提供するとともに、持続可能性プロファイルを高めるリサイクルイニシアチブの恩恵を受けています。

テキスタイル印刷におけるデジタル採用を妨げる主な障壁は何ですか?

産業用インクジェット機器の高い初期投資コストと、テクニカル用途における耐久性への懸念が主な抑制要因であり、特に中小企業にとって顕著です。

環境規制は市場ダイナミクスにどのような影響を与えていますか?

水使用量と化学物質排出に関するグローバルな規制の強化が水を使わないデジタルプラットフォームへの移行を加速させており、環境性能が調達における中核的な基準となっています。

最終更新日: