テキスタイルプリンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

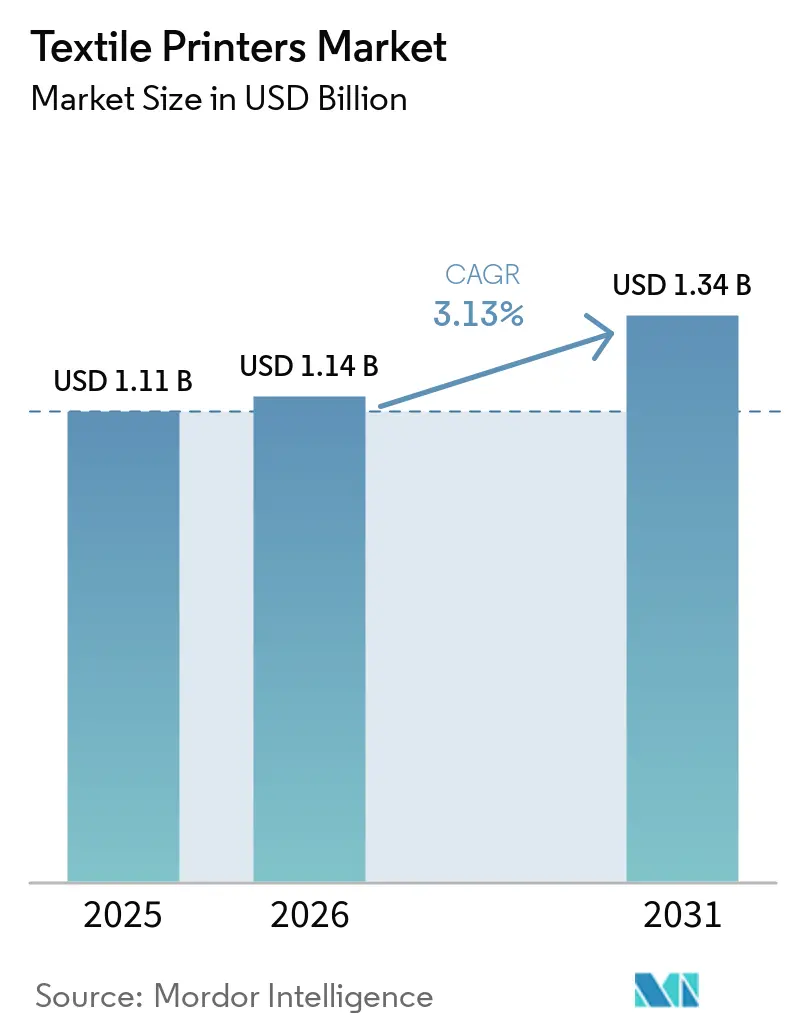

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

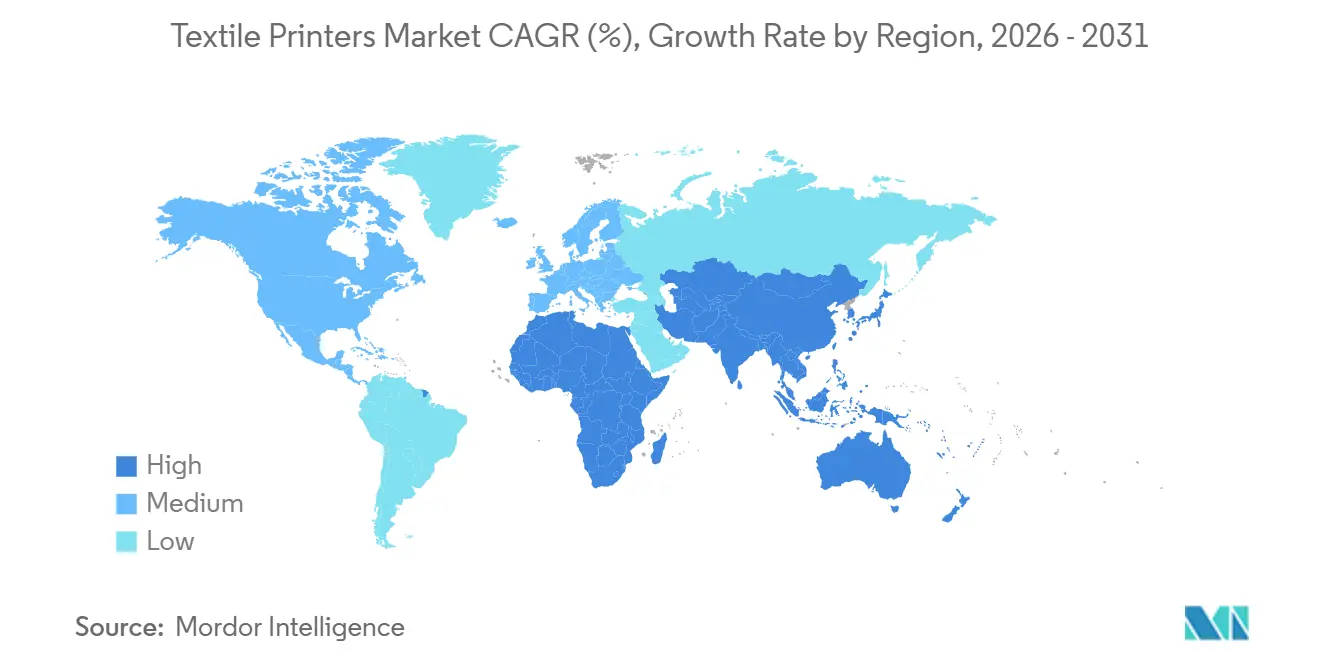

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

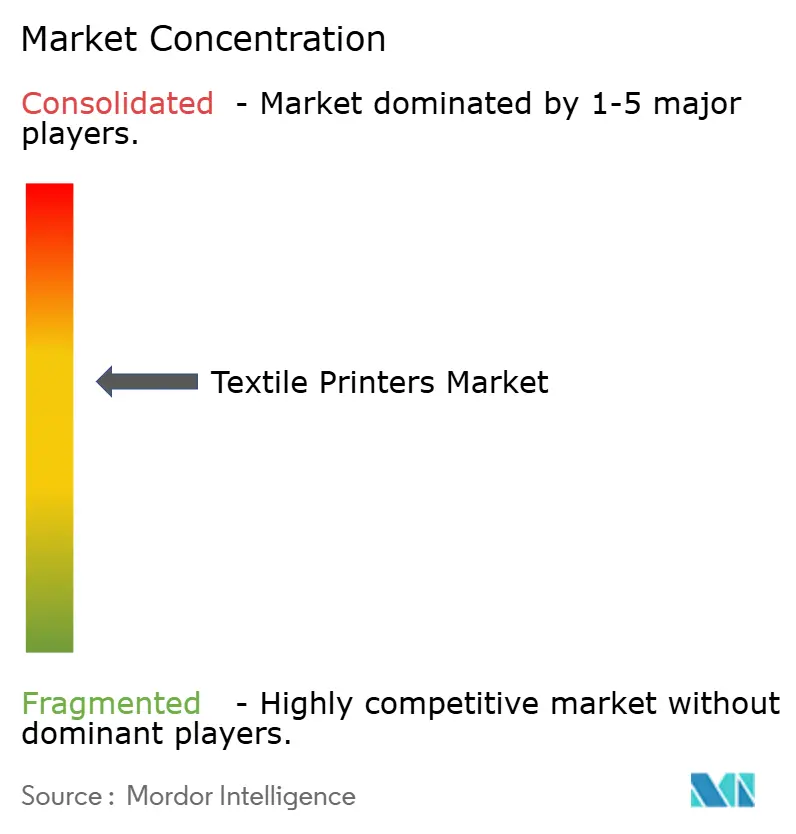

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイルプリンター市場分析

テキスタイルプリンター市場規模は2025年に11億1,000万米ドルと評価され、2026年の11億4,000万米ドルから2031年には13億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは3.13%です。アナログスクリーンからデジタルインクジェットアーキテクチャへの急速な移行、有害化学物質ゼロ排出(ZDHC)プロトコルに準拠した無水顔料化学品の商業展開、そして注文サイクルを数週間から数日に短縮するAIオーケストレーション生産ワークフローが競争力学を再形成しています。2025年には、デジタルインクジェットプラットフォームが収益の主要シェアを占め、シングルパスシステムが中級ロータリースクリーンのスループットに匹敵するようになり、顔料インクは反応性染料との歴史的な堅牢性の差を縮めることで成長経路を再び開きました。ブランド各社はテキスタイルプリンターをソフトサイネージやイベントバックドロップに転用し、PVCバナーを使わずに迅速なプロモーション刷新を可能にしています。地理的には二極化した状況が続いており、アジア太平洋地域が最大の設置台数を占める一方、アフリカは多国間プログラムがグリーンフィールド工場に資本を誘導することで最も急速な成長を記録しています。

主要レポートのポイント

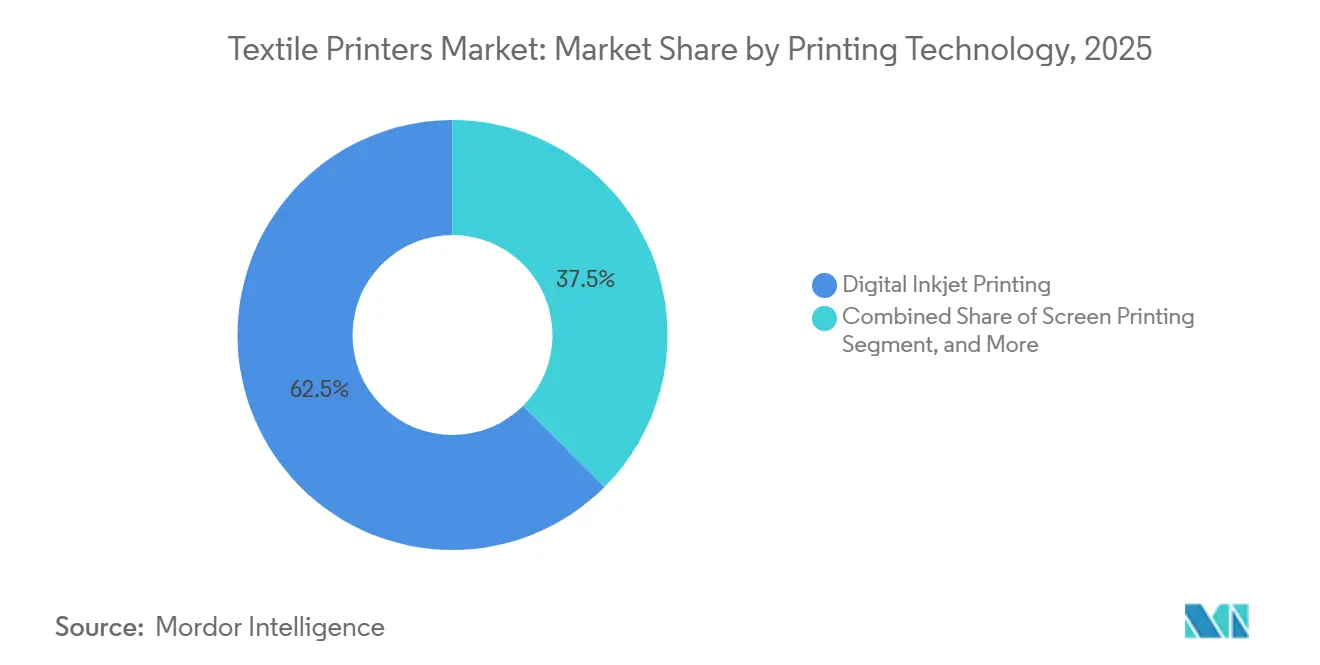

- 印刷技術の観点では、デジタルインクジェットプラットフォームが2025年に62.51%のシェアでテキスタイルプリンター市場をリードし、2031年までに3.45%のCAGRで成長すると予測されています。

- インクタイプ別では、分散・昇華インクが2025年に市場の41.08%を占め、顔料製剤はポリマーカプセル化が洗濯堅牢性と耐摩耗性の制約に対応することで、2026年から2031年にかけて4.22%のCAGRで最も急成長するカテゴリーとなっています。

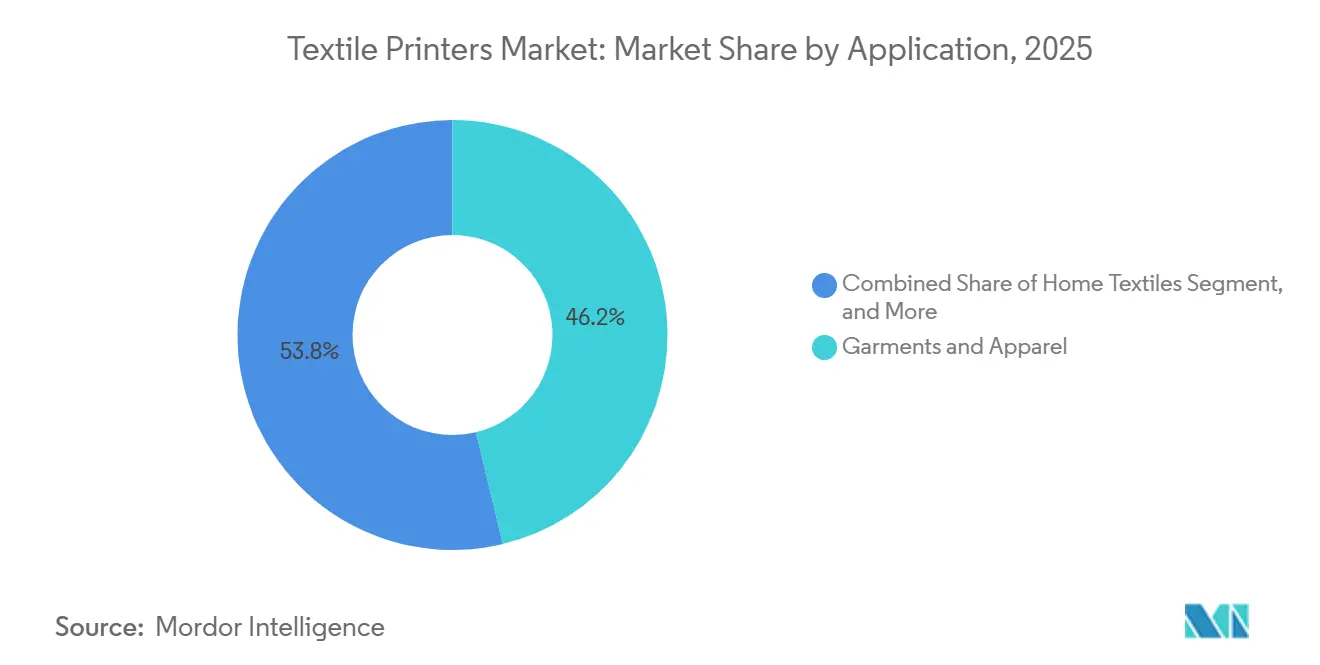

- 用途別では、衣料・アパレルが2025年に46.24%のシェアで市場をリードし、サイネージ・ディスプレイグラフィックスは小ロットのプロモーション用ファブリックへの小売業者のシフトを反映し、2031年までに4.05%のCAGR予測で従来の衣料印刷を上回っています。

- 素材別では、綿が2025年のテキスタイルプリンター市場の48.15%を占め、ポリエステルはエラスタンブレンドを保護する低温昇華染料に牽引され、2031年までに3.67%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年のテキスタイルプリンター市場の39.34%のシェアを獲得しましたが、アフリカはWTO綿花イニシアチブのもとで2031年までに3.91%という最高の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテキスタイルプリンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ファストファッションおよびカスタマイズアパレルへの需要拡大 | +0.9% | 北米、欧州、アジア太平洋都市に重点を置いたグローバル | 短期(2年以内) |

| テキスタイルにおけるアナログからデジタル印刷へのシフト | +0.8% | アジア太平洋と欧州がリード、南米と中東への波及 | 中期(2~4年) |

| 高速インクジェットヘッドおよび昇華インクの進歩 | +0.6% | アジア太平洋中心、北米、欧州 | 中期(2~4年) |

| 電子商取引およびウェブ・トゥ・プリントプラットフォームの拡大 | +0.5% | 北米と欧州が強く、アジア太平洋が台頭 | 短期(2年以内) |

| ZDHCに対応した無水顔料インクプリンターの採用 | +0.4% | 欧州と北米がリード、アジア太平洋が加速 | 長期(4年以上) |

| AIベースの印刷ワークフロー自動化の統合 | +0.3% | 北米、欧州、一部のアジア太平洋工場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ファストファッションおよびカスタマイズアパレルへの需要拡大

週次のマイクロドロップがシーズンコレクションに取って代わり、コンバーターはアナログスクリーンでは対応できない少量注文へと向かっています。デジタル機器はスクリーン製版を不要にし、数分でパターン変更を可能にすることで、欧州ブランドが迅速な補充のために生産をニアショアリングすることを可能にしています。2025年にシングルパス顔料プリンターを採用したオペレーターは、プリント・オン・デマンドモデルへの移行後、在庫評価損が二桁台で減少したと報告しています。また、ファブリックが販売地点に近い場所で印刷されることで物流コストも削減され、これは欧州の今後のトレーサビリティ義務と一致する要因です。

テキスタイルにおけるアナログからデジタル印刷へのシフト

デジタル普及率は、ロータリースクリーンに対する経済的損益分岐点であるジョブ長が1,000メートルを下回ると加速しています。Epson SureColor F10070Hなどのプラットフォームは、インライン前処理と定着を統合し、複数の湿式プロセスを単一の乾式パスに集約しています。[1]Seiko Epson Corporation、「SureColor F10070Hが前処理と定着を統合」、global.epson.comポリエステルスポーツウェアは染料昇華が印刷後の洗浄を不要にするため最も早く移行しましたが、インライン硬化が同等の堅牢性を達成するようになった今、綿とビスコースも追いついています。これらのダイナミクスが、2025年に中国でダイレクト・トゥ・ファブリックインクジェットシステムがロータリースクリーンの販売台数を初めて上回った理由を説明しています。

高速インクジェットヘッドおよび昇華インクの進歩

次世代圧電ヘッドは産業用デューティサイクルで1,200dpiを実現し、循環設計によりノズル障害を軽減してメンテナンス停止を削減します。低エネルギー分散染料は現在180℃で昇華し、エネルギー使用量を15%削減し、ポリエステル・スパンデックスのアクティブウェアへの安全な転写を可能にしています。蛍光カラーセットが主流生産に参入し、ネオンアクセントにおけるスクリーン印刷の最後の牙城を排除しました。これらの進歩を総合すると、かつてデジタル採用を制限していたスループットと色域の障壁が取り除かれています。

電子商取引およびウェブ・トゥ・プリントプラットフォームの拡大

世界中の150以上の専門ポータルが現在、アートワークをネットワーク接続されたダイレクト・トゥ・ガーメントプリンターに直接ルーティングし、納期を5日以内に短縮しています。競争激化により平均注文額は低下していますが、プラットフォームプロバイダーはダイレクト・トゥ・フィルムとダイレクト・トゥ・ガーメントモードを切り替えられるモジュラーハードウェアを提供することで利益率の圧力を相殺しています。現在、北米と欧州が収益の3分の2を生み出していますが、アジアのマーケットプレイスはオンデマンドテキスタイルモジュールを統合しており、2028年までに収益マップを塗り替える可能性があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業規模機械への高い初期資本投資 | -0.7% | 南米、アフリカ、小規模アジア太平洋地域で深刻なグローバル | 短期(2年以内) |

| テキスタイルインク原材料価格の変動 | -0.5% | アジア太平洋と欧州で顕著なグローバル | 短期(2年以内) |

| 特定のデジタルインクにおける色域と堅牢性の制限 | -0.3% | ファッションおよびホームテキスタイルセグメントに影響するグローバル | 中期(2~4年) |

| 廃水ナノ粒子に関する規制上の精査 | -0.2% | 欧州がリード、北米とアジア太平洋が監視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業規模機械への高い初期資本投資

50万米ドルから200万米ドルの価格帯のシングルパスプリンターは、多くの中小企業には手が届きません。リースが利用可能な場合でも、必要な信用保証により採用が不均一なままとなり、南米とアフリカではロータリースクリーンへの依存が長引いています。サービスとしての機器モデルは2025年に普及しましたが、回収はまだ年間50万m²以上の量に依存しており、新興市場のコンバーターの多くはこの閾値に達することができません。

テキスタイルインク原材料価格の変動

二酸化チタンと分散染料中間体は2024年から2025年にかけて二桁台の価格変動を経験し、コンバーターはサイクル途中で契約を再交渉することを余儀なくされました。[2]ICIS Chemical Business、「二酸化チタン価格トレンド2024」、icis.com小規模なインク製造業者は原材料エクスポージャーをヘッジするスケールを持たず、研究開発予算が凍結されてイノベーションが遅れています。原油ベンチマークに連動したポリエステル樹脂コストは、特に原料を輸入する地域での価格設定をさらに複雑にし、利益率を低下させ、新規プリンターへの設備投資を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:シングルパスのスループットがコスト曲線を再定義

デジタルインクジェットソリューションは2025年収益の62.51%を占め、テキスタイルプリンター市場の成長の主要ドライバーとなっています。2026年から2031年にかけて、シングルパス機械がアナログ速度に匹敵しながら無制限のパターン柔軟性を提供することで、セグメントは3.45%のCAGRで成長すると予測されています。テキスタイルプリンター市場は現在、純粋に機械的な属性よりもソフトウェア主導の稼働率を重視しており、サプライヤーは予知保全分析をハードウェアリースと組み合わせるようになっています。

スクリーン印刷は、ロータリーユニットが毎分100メートルを超えるため、大量コモディティ生産では依然として主流ですが、ブランドがローカライズ生産や小ロット注文を求めるたびにその関連性は低下しています。フラットベッドスクリーンはインクジェットドロップでは達成できないテクスチャー効果のために存続していますが、マルチレイヤーデジタルワニスが進化するにつれてこの優位性も縮小しています。ベーススクリーンステーションの後にインクジェットヘッドを配置したハイブリッドプラットフォームは、既存資産を一夜にして廃棄することを望まないコンバーターの間でシェアを拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インクタイプ別:顔料の進歩が性能差を縮小

4.22%のCAGRで拡大する顔料化学品は、水集約的な蒸し処理に依存することなく、テキスタイルプリンター市場が洗濯堅牢性グレード4~5を達成することを可能にしています。この進歩は、市場が有害化学物質ゼロ排出(ZDHC)基準および今後のEU開示規制に準拠するために不可欠です。インラインの前処理モジュールと組み合わせたネオピグメントインクは、これまで反応性染料でのみ達成されていた綿の収率を実現しました。その結果、アジア全域の複数のテキスタイル工場が蒸し機の廃止を開始しており、このトレンドは2025年に勢いを増し、持続可能性と規制遵守に牽引された生産慣行の大きな転換を反映しています。[3]Kornit Digital Ltd.、「ネオピグメントがグレード4~5の堅牢性を達成」、kornit.com

2025年収益の41.08%を占めた分散・昇華インクは、合成繊維との相性の良さと鮮やかな色出力により、ポリエステルスポーツウェアセグメントで引き続き主流です。ただし、ブランドが複数のブレンドを含む素材選択を多様化するにつれて、このセグメントの成長率は鈍化しており、ポリエステルのみへの依存度が低下しています。一方、UV硬化型インクセットは、特に屋外耐久性と環境要因への耐性が重要な用途において、サイネージ業界での普及が進んでいます。さらに、バイオベースのバインダーは現在市場の小さなシェアにとどまっていますが、ブランドが購買決定にライフサイクルアセスメントを組み込み、持続可能性目標と規制要件に沿うにつれて、徐々に採用が拡大しています。

用途別:サイネージの成長が衣料量を上回る

衣料・アパレルは依然として2025年スループットの46.24%を占めていますが、ソフトサイネージは4.05%という最高のセグメントCAGRを記録し、テキスタイルプリンター市場がより多様化した収益源へとシフトしていることを示しています。イベント代理店や小売チェーンは、設置が容易で折りたたんで再利用でき、より環境に優しいポリエステルバックドロップで従来のPVCバナーを置き換えるケースが増えています。このトレンドは、企業が持続可能で効率的なソリューションへの高まる需要に対応するにつれて、ワイドフォーマット印刷ショップでのハードウェアアップグレードを二桁台で牽引しています。

ホームテキスタイルは、過剰在庫と廃棄物の削減に役立つ受注生産モデルから大きな恩恵を受けています。例えば、欧州の小売業者はカスタマイズと迅速な納期に対する消費者の好みに応え、2週間という短い納期でオーダーメイドのカーテン印刷サービスを導入しています。一方、テクニカルテキスタイルは有望なホワイトスペースの機会を示していますが、その成長は現在、自動車や医療などの産業における厳格な認証サイクルによって制約されています。ただし、顔料インクの耐久性の進歩がこれらの認定タイムラインを短縮し始めており、これらの専門用途でのより広範な採用への道を開いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

素材別:低温昇華によるポリエステルの台頭

綿は快適性と通気性からカジュアルウェアでの広範な使用に牽引され、2025年需要の48.15%を占めました。一方、ポリエステルはストレッチブレンドとの相性を高めた低エネルギー分散染料の進歩に牽引され、3.67%のCAGRという有望な成長軌跡を示しました。ポリエステルに関連するテキスタイルプリンターの市場シェアは、180℃での昇華が可能でエラスタンの劣化を効果的に防ぎ、用途の可能性を拡大する2025年モデルの導入後に大幅に改善しました。

シルクとニッチな再生繊維は、主に高級アクセサリーをターゲットとした小規模ながら安定した市場セグメントに対応し続けています。ただし、繊維ブレンドの使用増加が前処理プロセスに複雑さをもたらしており、オペレーターは業務を効率化するためにAI駆動のプロファイルライブラリへの投資を促されています。多様な顧客需要に対応するため、オペレーターは現在6~8種類のインクセットの在庫を維持しており、これは運転資本要件を増加させますが、幅広い注文を受け付ける能力を確保し、業務の柔軟性を高めています。

地域分析

アジア太平洋地域は2025年の価値の39.34%を占め、中国のデジタル普及率が2030年までに35%を超え、インドのインセンティブスキームが資本支出の最大25%を還付することで、2031年にかけて大幅な成長が見込まれています。スラートとグアンドンの投資クラスターがシングルパス染料昇華ラインの設置をリードし、ソフトウェアアップグレードが日本と韓国での漸進的な需要を牽引しています。ベトナムやバングラデシュなど東南アジアの輸出業者は、欧州でのニアショアリングに対応して競争力を維持するためにハイブリッドプラットフォームを導入しています。

アフリカは3.91%という最も急速な地域成長を経験しており、エチオピア、エジプト、モロッコ、ケニアの統合テキスタイルパーク開発に50億米ドルを投入するWTO綿花イニシアチブに牽引されています。エチオピアでは、ハワッサ工業団地内の工場が2025年に欧州小売業者のサプライチェーントレーサビリティへの高まる需要に応えるため顔料インクジェット回廊を設置しました。一方、モロッコはスペインとフランスへの地理的近接性を活かし、72時間以内にこれらの市場に印刷済みファブリックを納品することで、地域の主要サプライヤーとしての地位を強化しています。[4]世界貿易機関、「綿花イニシアチブ投資計画」、wto.org

北米と欧州はそれぞれ2.8%と2.9%とより緩やかな拡大にとどまっていますが、技術のインキュベーターとしての役割を維持しています。AIベースの色合わせとデジタル製品パスポートが、これらの成熟市場でのデジタル改修を加速しています。南米と中東は輸入関税と限られた技術サポートにより遅れをとっていますが、アラブ首長国連邦の高級ホスピタリティ改修では、内部の持続可能性憲章を満たすために無水顔料ラインが指定されるようになっています。

競争環境

市場の競争は依然として中程度の集中度を維持しており、上位5社が2025年収益の相当部分を占めています。西側の既存企業は、定期的な収益源を提供し顧客維持を強化する堅牢なソフトウェアエコシステムとサブスクリプションベースのオファリングによる差別化に注力しています。一方、中国メーカーはハードウェア価格を最大40%引き下げることで積極的に価格競争を仕掛けており、確立されたブランドはサービス指向の収益モデルへと戦略をシフトせざるを得なくなっています。例えば、Kornit DigitalのAtlas Intelligence Cloudは2025年第4四半期に2億4,300万件の衣料印刷を処理し、ワークフロー分析が購買決定に影響を与える上で機械的速度と同様に重要になっていることを示しています。

京セラ、エプソン、富士フイルムを含むプリントヘッドライセンサーは、ノズルアレイをサードパーティの機械メーカーに販売することで知的財産を活用しています。このアプローチはハードウェアマージンを圧縮し、付加価値の創出がますます重要になっているインテグレーション層での競争を激化させています。一方、スタートアップ企業はコンシューマブルコストを大幅に削減するオープンインクアーキテクチャを推進することで注目を集めています。この戦略は、ベンダーロックインを避け、運営コストを削減したいアフリカや南米などの新興市場のコンバーターに特に響いています。

2025年から2026年の特許出願は、主に循環システム、インライン前処理技術、AI駆動の色調整メカニズムの進歩に焦点を当てています。これらのトレンドは、従来の機械的イノベーションからデータ中心・ソフトウェア主導の差別化への明確なシフトを示しています。垂直統合もチャネル戦略の形成において重要な役割を果たしています。例えば、DurstによるTechnomacの買収により、同社は床面積要件を最大40%削減するバンドルされた印刷・仕上げラインを提供できるようになりました。同様に、富士フイルムのプリントヘッドサプライヤーと機器ベンダーの二重の役割はチャネル摩擦を生み出しており、一部のインテグレーターは競争上の独立性を維持するために独自のプリントヘッド開発への投資を促されています。

テキスタイルプリンター産業のリーダー企業

Seiko Epson Corporation

Kornit Digital Ltd.

Electronics For Imaging (EFI Reggiani)

HP Inc.

Mimaki Engineering Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Mimaki Engineering Co., Ltd.は昇華転写インクジェットプリンターのラインナップを強化するフラッグシップTS330シリーズを発表しました。TS330は、同社独自のイメージング技術によって強化された高密度・高解像度プリントヘッドを搭載しています。

- 2026年1月:多用途で効率的なテキスタイル転写印刷への世界的な需要の急増に応え、エプソンは最新の高生産性ダイレクト・トゥ・フィルム(DTFilm)プリンターであるSureColor G9000を発表しました。

- 2025年10月:EFI Reggiani は、ホームテキスタイルとソフトサイネージを対象とした幅3.4メートル、毎分100メートルのシングルパスプリンターEXTRA 3400を発表しました。

- 2025年9月:Dover Groupの傘下にあるMS Printing SolutionsとJKグループは、デジタルテキスタイル印刷のベンチマーク向上を目指した5機種のマルチパス(MP)プリンターを発表しました。新たに発売されたMPシリーズは先進プラットフォームをベースに構築され、ボディデザイン、構造アーキテクチャ、ユーザーインターフェース、電子機器、プリントヘッドに顕著な改善を施し、安全性とユーザーフレンドリー性を優先しています。

世界のテキスタイルプリンター市場レポートの調査範囲

テキスタイルプリンター市場は、テキスタイル基材にデザイン、パターン、色彩、グラフィックスを適用するためのテキスタイル印刷機器、技術、インク、および関連ソリューションの製造、流通、使用に関わる世界的な産業を包含しています。この市場には、綿、ポリエステル、シルク、ブレンド、特殊テキスタイルを含む多様な素材タイプにわたって使用されるデジタルインクジェット印刷、スクリーン印刷、その他の従来型および先進的なテキスタイル印刷方法など、幅広い印刷技術が含まれます。

テキスタイルプリンター市場レポートは、印刷技術(デジタルインクジェット印刷、スクリーン印刷、その他の印刷技術)、インクタイプ(反応性染料インク、酸性染料インク、顔料インク、分散・昇華インク、UV硬化型・ハイブリッドインク、その他のインクタイプ)、用途(衣料・アパレル、ホームテキスタイル、サイネージ・ディスプレイグラフィックス、テクニカルテキスタイル、その他の用途)、素材(綿、ポリエステル、シルク、ブレンド、その他の素材)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| デジタルインクジェット印刷 | ダイレクト・トゥ・ファブリック(DTF) |

| ダイレクト・トゥ・ガーメント(DTG) | |

| 染料昇華 | |

| シングルパスおよびその他 | |

| スクリーン印刷 | ロータリースクリーン |

| フラットベッドスクリーン | |

| その他の印刷技術 |

| 反応性染料インク |

| 酸性染料インク |

| 顔料インク |

| 分散・昇華インク |

| UV硬化型・ハイブリッドインク |

| その他のインクタイプ |

| 衣料・アパレル |

| ホームテキスタイル |

| サイネージ・ディスプレイグラフィックス |

| テクニカルテキスタイル |

| その他の用途 |

| 綿 |

| ポリエステル |

| シルク |

| ブレンド |

| その他の素材 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| イスラエル | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 印刷技術別 | デジタルインクジェット印刷 | ダイレクト・トゥ・ファブリック(DTF) |

| ダイレクト・トゥ・ガーメント(DTG) | ||

| 染料昇華 | ||

| シングルパスおよびその他 | ||

| スクリーン印刷 | ロータリースクリーン | |

| フラットベッドスクリーン | ||

| その他の印刷技術 | ||

| インクタイプ別 | 反応性染料インク | |

| 酸性染料インク | ||

| 顔料インク | ||

| 分散・昇華インク | ||

| UV硬化型・ハイブリッドインク | ||

| その他のインクタイプ | ||

| 用途別 | 衣料・アパレル | |

| ホームテキスタイル | ||

| サイネージ・ディスプレイグラフィックス | ||

| テクニカルテキスタイル | ||

| その他の用途 | ||

| 素材別 | 綿 | |

| ポリエステル | ||

| シルク | ||

| ブレンド | ||

| その他の素材 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

テキスタイルプリンター市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

テキスタイルプリンター市場規模は2025年に11億1,000万米ドルに達し、2031年までに13億4,000万米ドルに達すると予測されており、2026年から2031年にかけて3.13%のCAGRを反映しています。

世界収益の最大シェアを持つ印刷技術はどれですか?

デジタルインクジェット機器は、アナログ速度に匹敵するシングルパスアーキテクチャにより、2025年収益の62.51%をリードしました。

テキスタイル印刷において顔料インクが普及しているのはなぜですか?

ポリマーカプセル化顔料インクは、水集約的な蒸し処理なしに洗濯堅牢性グレード4~5を達成し、ZDHC準拠を支援することで、4.22%という最速のセグメントCAGRを牽引しています。

最も急速に拡大している地域はどこですか?

アフリカはWTO綿花イニシアチブとエチオピア、エジプト、モロッコの新工業団地に支えられ、2031年までに3.91%という最高の地域CAGRを記録しています。

機器サプライヤーは競争の激しい市場でどのように差別化していますか?

主要ベンダーはクラウドベースのワークフロー分析、予知保全、コンシューマブルサブスクリプションモデルに注力し、低価格メーカーは主に初期ハードウェアコストで競争しています。

小規模コンバーターのデジタル採用を制限する障壁は何ですか?

産業用シングルパスプリンターへの50万米ドルから200万米ドルという高い資本支出と原材料価格の変動により、低量オペレーターの回収期間は5年を超えています。

最終更新日: