ダイレクト・トゥ・ガーメント印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.1 十億米ドル |

| 成長率 (2026 - 2031) | 7.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

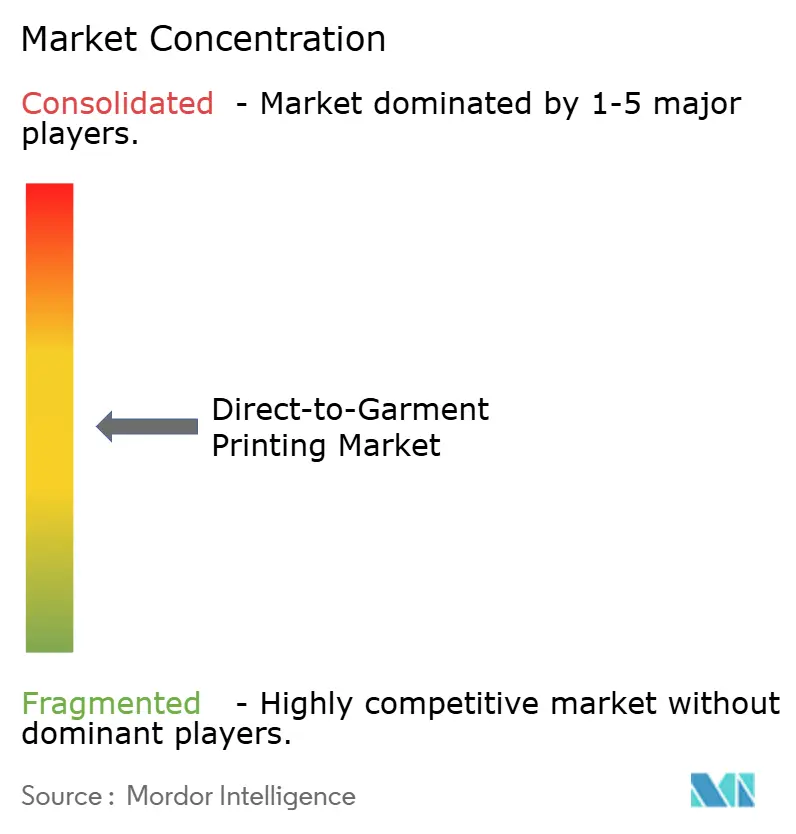

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイレクト・トゥ・ガーメント印刷市場分析

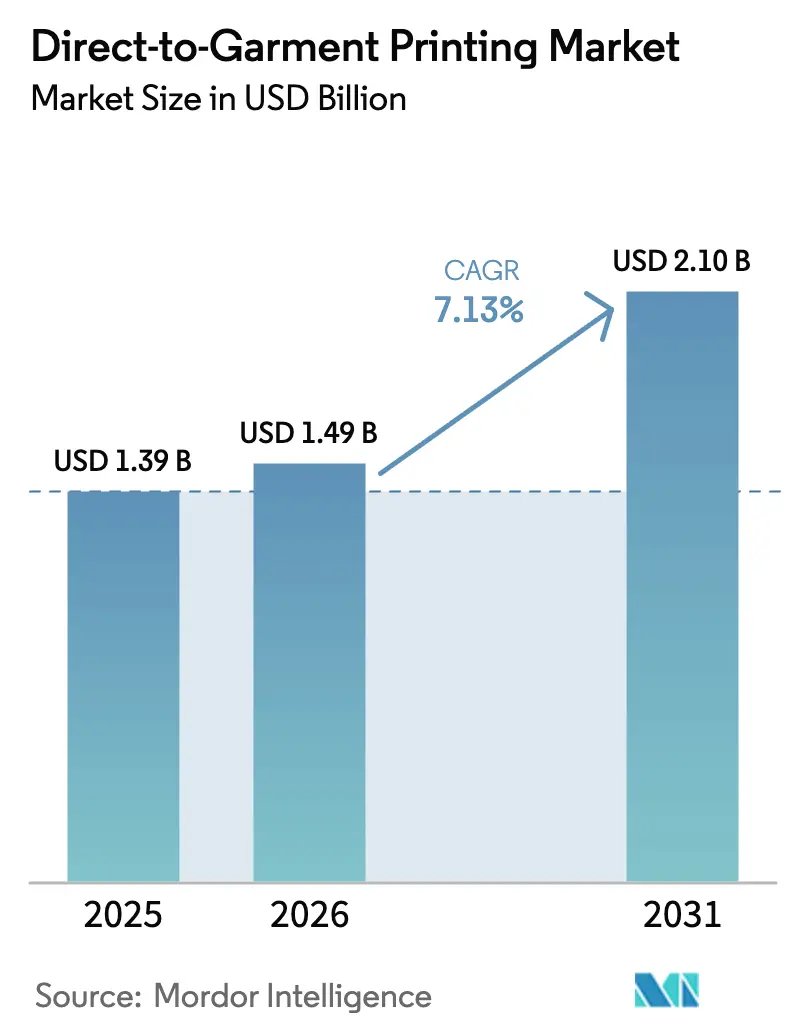

ダイレクト・トゥ・ガーメント印刷市場の規模は2025年に13億9,000万USDと評価され、2026年の14億9,000万USDから2031年には21億USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は7.13%です。アナログスクリーン印刷方式から完全デジタルワークフローへの移行がこの成長を支えており、Eコマースブランドが迅速なパーソナライゼーション、在庫リスクの低減、およびエンドユーザーへの近接マイクロファクトリーを求めています。産業用自動化と顔料インクジェット技術が融合することで印刷単価が低下し、印刷サービスプロバイダーにとって単品受注でも採算が取れるようになっています。アジア各国政府はデジタルテキスタイル機器向けの補助金を通じて投資回収期間を短縮し、工場の生産ラインのアップグレードを促進しています。一方、競争環境は中程度にとどまっており、主要ベンダーはスループット、インク化学、および自動化スイートを主な差別化要素としています。

主要レポートのポイント

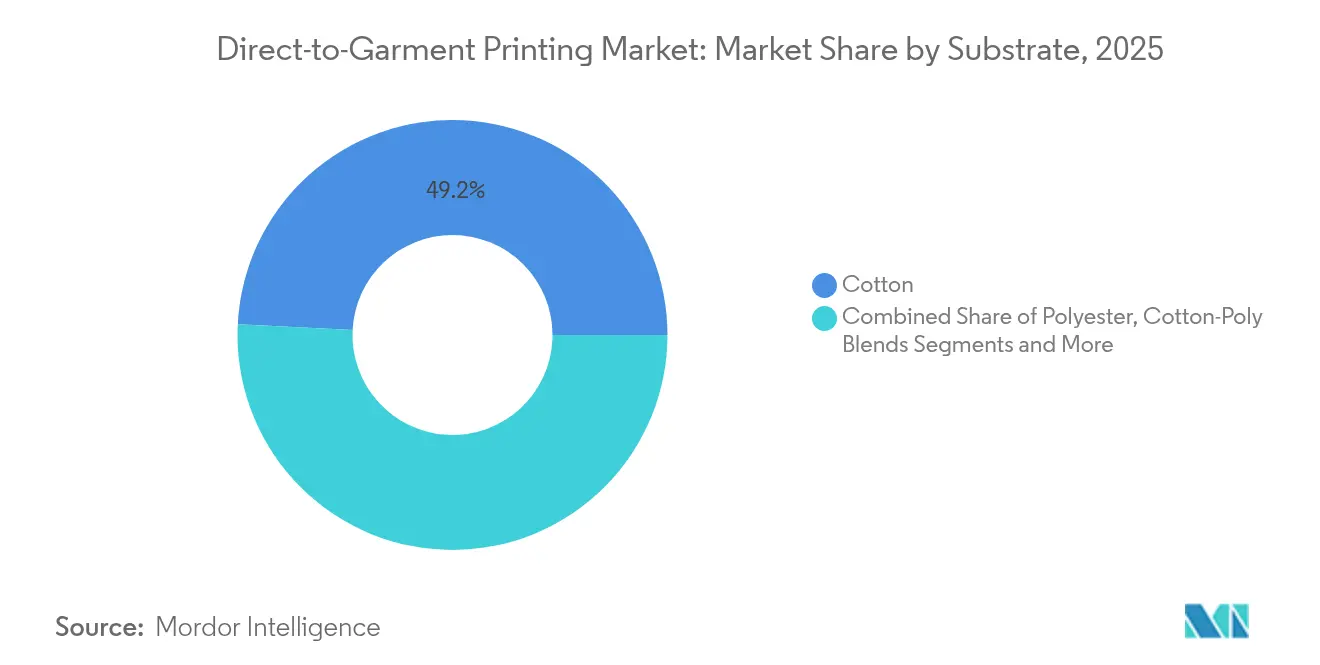

- 基材別では、コットンが2025年のダイレクト・トゥ・ガーメント印刷市場シェアの49.20%を占め、ポリエステルは2026年〜2031年にかけて年平均成長率7.27%で成長する見込みです。

- インクタイプ別では、顔料系製剤が2025年のダイレクト・トゥ・ガーメント印刷市場規模の60.45%のシェアをリードし、分散インクは2031年に向けて年平均成長率8.05%で拡大する見込みです。

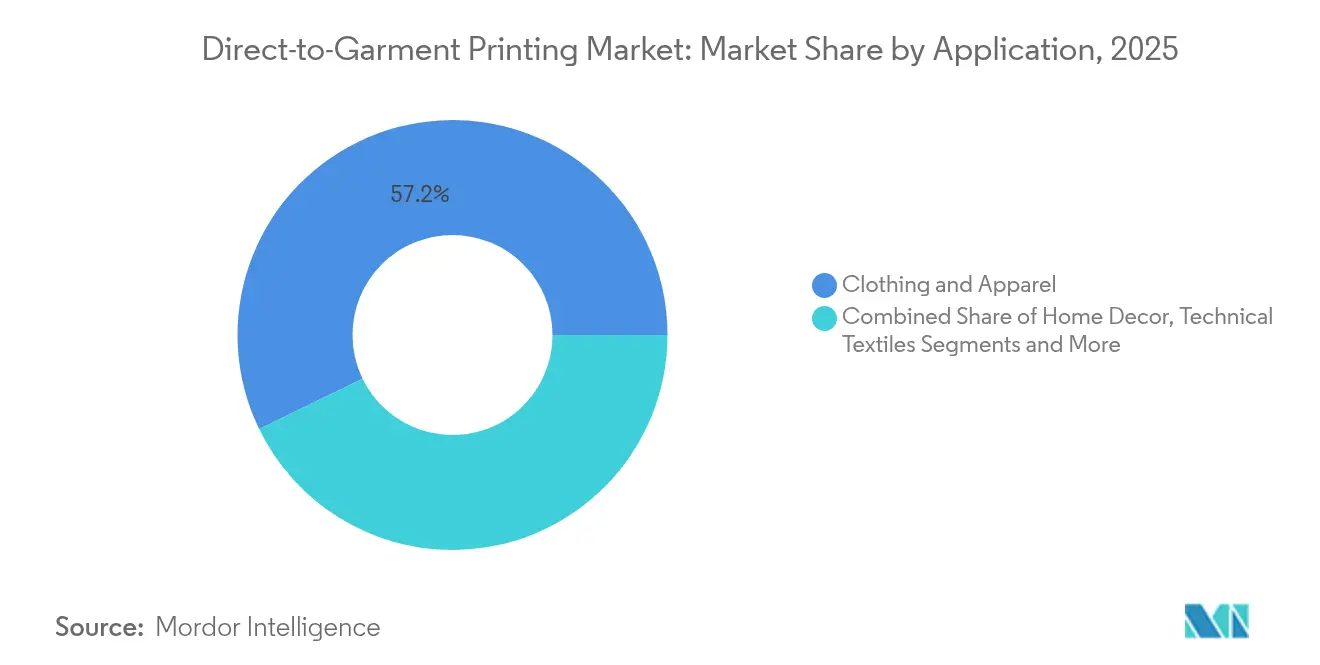

- 用途別では、衣類・アパレルが2025年のダイレクト・トゥ・ガーメント印刷市場規模の57.20%を占め、テクニカルテキスタイルが年平均成長率8.43%で最も急速な成長を示しています。

- 販売チャネル別では、印刷サービスプロバイダーが2025年のダイレクト・トゥ・ガーメント印刷市場シェアの65.10%を占めていますが、オンラインフルフィルメントプラットフォームは年平均成長率8.83%で拡大する見込みです。

- 地域別では、北米が2025年のダイレクト・トゥ・ガーメント印刷市場の39.10%を占め、アジア太平洋地域は同期間に年平均成長率7.55%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイレクト・トゥ・ガーメント印刷市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースアパレルにおけるマスカスタマイゼーションの拡大 | +1.8% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| マイクロランに向けたスクリーン印刷から顔料インクジェットへの移行 | +1.5% | アジア太平洋製造拠点を中心とするグローバル | 短期(2年以内) |

| 産業用ダイレクト・トゥ・ガーメントラインの印刷単価の低下 | +1.2% | 先進市場での早期採用を中心とするグローバル | 中期(2〜4年) |

| アジアにおけるデジタルテキスタイル機器向け政府補助金 | +1.0% | アジア太平洋中核、新興市場への波及 | 長期(4年以上) |

| ファッションブランドによるマイクロファクトリーモデルの採用 | +0.9% | 北米および欧州連合、グローバルな都市部への拡大 | 中期(2〜4年) |

| バイオベース顔料インクのコンプライアンス義務化 | +0.8% | 欧州主導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースアパレルにおけるマスカスタマイゼーションの拡大

ブランドはダイレクト・トゥ・ガーメントのAPIをストアフロントのチェックアウトに直接接続することで新たなオンデマンドモデルを拡大しており、購入者のデザインが人手を介さずそのままプレスキューに流れます。この即時性により最小注文数量が不要となり、リアルタイムのトレンドテストが可能になるため、未販売在庫を削減しながら定価での販売率を向上させます。Z世代の顧客は個性と廃棄物削減を重視しており、パーソナライゼーションが購買の核心的な動機となっています。プラットフォームが世界中に分散した消費者からの単品注文を効率的な生産ロットにまとめることで、設備稼働率が24時間安定し、ダイレクト・トゥ・ガーメント印刷市場のニッチな新奇性から信頼性の高い製造基盤への転換を強化しています。

マイクロランに向けたスクリーン印刷から顔料インクジェットへの移行

アナログスクリーンのセットアップ費用は1色あたり50〜200USDであり、ロットサイズが100枚を下回るとコスト曲線が急激に上昇します。高彩度顔料ジェッティングはスクリーンを一切使用せずに商業的な洗濯堅牢度を達成し、単品受注でも採算が取れるようになります。フロリダ州のHybrid DigitalなどKornitのApolloラインの顧客は、ツール交換のための停止なしに1〜500ユニットの混合キューを処理しており、これはスクリーン印刷機では実現できない生産の俊敏性です。

産業用ダイレクト・トゥ・ガーメントラインの印刷単価の低下

プリントヘッドの耐久性向上とクローズドループインク循環によるインク廃棄量の削減により、1平方メートルあたりのハードウェアコストは引き続き低下しています。13,995USDで発売されたEpsonのSureColor G6070はこのコスト曲線を体現しており、オペレーターの介入を日次から週次に削減する自動メンテナンスファームウェアを搭載しています。ノズルの健全性に関する予測分析により計画外のダウンタイムがさらに削減され、多くの工場において総所有コストが小型自動スクリーンカルーセルを下回るようになっています。[1]Epson America、「SureColor G6070発売詳細」、epson.com

アジアにおけるデジタルテキスタイル機器向け政府補助金

中国の工業情報化部は2025年までにテキスタイル生産能力の70%をデジタル化することを義務付けており、インドの2025年度連邦予算では特定のデジタルプリンターへの輸入関税が撤廃され、より迅速な減価償却優遇措置が付与されています。これらの政策により、中小規模のコンバーターのROI期間が18〜24ヶ月に短縮され、ダイレクト・トゥ・ガーメント印刷市場における採用が加速しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混紡生地との前処理適合性の限界 | -0.8% | ポリエステル・コットン混紡に特に影響するグローバル | 短期(2年以内) |

| プリントヘッド交換コストの高さ | -0.6% | 価格感応度の高い市場でより大きな影響を持つグローバル | 中期(2〜4年) |

| 小規模PSP向け廃水排出規制 | -0.5% | 欧州および北米、グローバルへの拡大 | 長期(4年以上) |

| DTFトランスファーシステムとの競争激化 | -0.7% | コスト感応度の高いセグメントでの急速な採用を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

混紡生地との前処理適合性の限界

標準的なコットン前処理剤がポリエステル比率の高い衣類に使用された場合、色にじみや洗濯堅牢度の低下が報告されており、二重ラインの設置やコストのかかる手直しを余儀なくされています。京セラなどのサプライヤーがワンステップソリューションを提案しているものの、三成分混紡での信頼性の高い大規模生産は依然として困難です。その結果、スループットが低下し再印刷率が上昇し、アスレジャー混紡におけるダイレクト・トゥ・ガーメント印刷市場の拡大が抑制されています。

DTFトランスファーシステムとの競争激化

ダイレクト・トゥ・フィルムプレスはキャリアフィルムにインクを塗布した後、生地にヒートプレスするため、生地の前処理とホワイトインクの沈殿問題を回避できます。コットン、ポリエステル、ナイロンにわたって許容範囲内で動作し、特に低い設備投資と簡素化されたワークフローを重視するスタートアップ企業の間でダイレクト・トゥ・ガーメントの競争優位性を侵食しています。DuPontのP1600 DTFインクはこの技術の主流化の軌跡を示しており、既存のダイレクト・トゥ・ガーメントベンダーに対してR&Dの加速と消耗品価格の引き下げを迫る圧力を強めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:コットンの優位性がポリエステルの挑戦に直面

2025年のダイレクト・トゥ・ガーメント印刷市場シェアにおけるコットンの49.20%の優位性は、予測可能なインク定着と実績ある前処理化学によるものです。しかし、パフォーマンスウェアおよびアスレジャーブランドが吸湿性と耐久性を優先するにつれ、ポリエステルの量は年平均成長率7.27%で加速しています。ポリエステル向けダイレクト・トゥ・ガーメント印刷インクのメーカーは高エネルギー分散顔料を活用しており、京セラのFOREARTHプラットフォームは革新的な技術実装により、別途前処理サイクルなしにこれらのフィラメントを印刷し、1直線メートルあたりの水とエネルギーを節約しています。

ハイブリッドコットン・ポリセグメントはポリエステル内で最も急速に成長しており、中価格帯アパレルの快適性と耐久性を両立しています。シルクと麻はニッチながら収益性の高い分野であり、高級ブランドがその触感的な差別化を重視しています。これらの新興繊維向けにジェッティングアルゴリズムを調整するベンダーは先行者としての地位を確立し、持続可能なテキスタイルが拡大するにつれて将来の収益源の基盤を築いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

インクタイプ別:顔料のリーダーシップが分散インクの革新に挑戦される

顔料液体は2025年のダイレクト・トゥ・ガーメント印刷市場規模の60.45%を占め、グローバルな廃水規制へのコンプライアンス向上とシンプルなワンステップワークフローによって牽引されています。EFI ReggianのecoTERRAは顔料化学の進化を示しており、より低い硬化温度で結合するバインダーポリマーを搭載しながら、別途前処理・後処理ステーションからラインを解放しています。

一方、分散インクはポリエステルスポーツウェアの急成長に伴い、年平均成長率8.05%で急速に拡大しています。これらの染料は合成繊維マトリックスに昇華するため、摩耗や塩素への耐性を持つ鮮やかな色調を実現し、アクティブウェアにとって不可欠な特性です。反応性および酸性レシピはリネン、ウール、シルクでの地位を維持していますが、ブランドがインク在庫を汎用性の高い顔料および分散系に集約するにつれてシェアは縮小しています。

用途別:テクニカルテキスタイルが成長エンジンとして台頭

衣類・アパレルは依然としてダイレクト・トゥ・ガーメント印刷市場規模の57.20%を占め、ファッションレーベル、マーチャンダイズ再販業者、インフルエンサーストアフロントからの需要を集めています。しかし、テクニカルテキスタイルは2031年に向けて年平均成長率8.43%で急成長しており、トレーサビリティコードや規制マーキングのための鮮明な可変データ印刷を必要とする自動車内装、安全ベスト、医療用ラップが牽引しています。

ホームデコールも並行した波に乗っており、短納期のドレープやアップホルスタリーパターンがデジタルデザインスイートからダイレクト・トゥ・ガーメントデッキに直接送られ、ロータリースクリーンとその多大な最小注文数量を回避しています。プロモーション用イベントウェアやチームキットも同様に好調であり、従来のプレスが断らざるを得ない直前注文を取り込むための翌日納品を活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:プラットフォームモデルが従来のPSPを破壊

印刷サービスプロバイダーは2025年のダイレクト・トゥ・ガーメント印刷市場収益の65.10%を依然として生み出していますが、オンラインフルフィルメントプラットフォームは年平均成長率8.83%でそれを上回っています。API駆動のアグリゲーターがグローバルな需要を地域の生産拠点に集約し、季節的な負荷変動を平準化し、小規模クリエイターの追加マージンを解放しています。

一方、ブランド直営のマイクロファクトリーが小売本社内に設置され、サンプル承認、裁断、縫製、ダイレクト・トゥ・ガーメントをコンベヤー式セルに統合しています。これらの垂直統合型セットアップはコンセプトから店頭までのサイクルを数週間短縮し、リアルタイムの販売データを収集して補充印刷を自動的にスケジュールします。

地域分析

北米はダイレクト・トゥ・ガーメント印刷市場の39.10%を占め、根付いたEコマース文化、オーダーメイドアパレルへの支払い意欲のある消費者層、および大陸全土での2日配送を可能にする統合物流を活用しています。連邦の化学規制は欧州より緩やかであり、新しいインクセットの採用が容易ですが、企業のESGコミットメントが水性システムへの移行を加速しています。メキシコおよびカナダへのニアショアリングは、太平洋横断輸送コストを削減することで地域の印刷量をさらに強化しています。

欧州は純粋な量では小さいものの、グローバルなインク革新を促進する厳格なREACH規則とエコラベル基準を通じて不均衡な影響力を発揮しています。ドイツと英国は再生可能エネルギー硬化トンネルと組み合わせたクローズドループ顔料ラインを試験運用しており、欧州連合の循環経済指令に沿っています。フランスとイタリアの高級ブランドはオンデマンドのモノグラミングとカプセルコレクションにダイレクト・トゥ・ガーメントを活用しており、高精細な細部が大量生産の経済性を上回ります。

アジア太平洋地域は、北京の70%テキスタイルデジタル化義務、インドのデジタル機器への関税免除、ベトナムのサプライヤーアップグレード補助金が機能し始めるにつれ、年平均成長率7.55%で最も急速な成長を示しています。これらの政策は、商品化された大量輸出から付加価値の高いカスタマイズ生産へと転換する工場の資本リスクを緩和します。IFCによるバングラデシュおよびインドのEPIC Groupへの1億USDの融資は、このデジタル転換に対する開発銀行の信頼を示しています。

競争環境

競争は底値競争ではなく、スループット、インク化学、ワークフロー自動化を中心に展開されています。Kornit Digitalの自動化されたApolloセルは最小限のオペレーター入力で1時間あたり最大400枚の衣類を印刷し、デジタルファイル駆動プロセスの柔軟性を維持しながら顧客に予測可能な単位経済性を提供しています。[3]Kornit Digital、「Apolloプラットフォーム概要」、kornit.com Epsonはダイレクト・トゥ・フィルムデバイスを発売することで隣接するポリエステル市場を開拓し、DTF参入者に対するシェアを守っています。

Brother IndustriesによるRoland DGの買収提案は、ベンダーがワイドフォーマットグラフィックス、テキスタイル、産業印刷セグメントにわたるシナジーを求める中で進む統合の拡大を示しています。Ricohは欧州にテキスタイル専用のR&Dおよびサービスラボを構築しており、EU持続可能性義務の強化の中で地域へのより深いコミットメントを示しています。AI生成アートワークとクラウドベースの注文ルーティングに特化したスタートアップ企業はOEMと提携し、顧客をエコシステムに囲い込むソフトウェアサブスクリプションをバンドルしています。

戦略的な動きはハードウェアを超えて広がっています。Kornitの1億USDの自社株買いは、消耗品とクラウドサービスに紐付いた利益率への信頼を示しています。AvientによるMagna Coloursの買収は水性インク化学のラインナップを強化し、環境資格を高め、環境意識の高い印刷店へのチャネルリーチを拡大しています。

ダイレクト・トゥ・ガーメント印刷業界のリーダー

Mimaki Engineering Co., Ltd.

Ricoh Company, Ltd.

Seiko Epson Corporation

The M&R Companies

aeoon Technologies GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Roland DGはRoland DG Connect Designerのためのディメンスモジュールをリリースし、プレミアムダイレクト・トゥ・ガーメント製品に触覚的な3Dテクスチャ機能を導入しました。

- 2025年5月:Mimaki EngineeringはSVHCおよびCMR物質を含まないUV硬化インクELHおよびELSを発表し、EU化学安全規則を満たしています。

- 2025年4月:EpsonはSC-G6050 DTFプリンターの正式出荷日を設定し、ポリエステル比率の高いセグメントへのフットプリントを拡大しました。

- 2025年2月:Ricohは産業用印刷ラインを統合し地域の技術サポートを強化するためにRicoh Printing Solutions Europe Limitedを設立しました。

グローバルダイレクト・トゥ・ガーメント印刷市場レポートの調査範囲

ダイレクト・トゥ・ガーメント印刷は、テキスタイルのロールではなく既製の衣類にカスタムグラフィックスや画像を直接印刷する方法です。ダイレクト・トゥ・ガーメント印刷技術はデジタルファイルから直接画像を抽出して印刷します。この方法によりダイレクト・トゥ・ガーメントプリンターは卓越した解像度と鮮明さで幅広い色域を実現できます。ダイレクト・トゥ・ガーメント技術は汎用性が高く、従来のコットンから現代のポリエステル、さらにはブレンド素材まで様々な生地に印刷できます。ただし、天然繊維において特に優れた性能を発揮します。カスタム印刷のための高精細な小ロット生産印刷を提供します。ダイレクト・トゥ・ガーメント印刷技術は最前線にあり、鮮明で高品質な画像を提供します。従来のセットアップを回避してデジタルファイルから直接印刷することで優れた柔軟性を提供し、任意の数量でテキスタイルを生産することができます。この新しいデジタル印刷技術は印刷業界における効率性、品質、カスタマイゼーションオプションなどの側面を再定義しています。

ダイレクト・トゥ・ガーメント印刷市場は、基材(コットン、シルク、ポリエステル、その他の基材)、インク(反応性、酸性、その他のインク)、用途(衣類・アパレル、ホームデコール、テクニカルテキスタイル、その他の用途)、および地域(北米〔米国およびカナダ〕、欧州〔英国、ドイツ、フランス、イタリア、欧州その他〕、アジア太平洋〔中国、インド、日本、オーストラリアおよびニュージーランド、アジア太平洋その他〕、ラテンアメリカ〔ブラジル、メキシコ、アルゼンチン、ラテンアメリカその他〕、中東およびアフリカ〔サウジアラビア、南アフリカ、アラブ首長国連邦、中東・アフリカその他〕)別にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| コットン |

| ポリエステル |

| コットン・ポリブレンド |

| シルク |

| その他の基材 |

| 顔料 |

| 反応性 |

| 酸性 |

| 分散 |

| 衣類・アパレル |

| ホームデコール |

| プロモーション・スポーツウェア |

| テクニカルテキスタイル |

| 印刷サービスプロバイダー(PSP) |

| 社内・ブランド直営 |

| オンラインフルフィルメントプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| 基材別 | コットン | ||

| ポリエステル | |||

| コットン・ポリブレンド | |||

| シルク | |||

| その他の基材 | |||

| インクタイプ別 | 顔料 | ||

| 反応性 | |||

| 酸性 | |||

| 分散 | |||

| 用途別 | 衣類・アパレル | ||

| ホームデコール | |||

| プロモーション・スポーツウェア | |||

| テクニカルテキスタイル | |||

| 販売チャネル別 | 印刷サービスプロバイダー(PSP) | ||

| 社内・ブランド直営 | |||

| オンラインフルフィルメントプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

ダイレクト・トゥ・ガーメント印刷市場の現在の規模はどのくらいですか?

市場は2026年に14億9,000万USDに達し、2031年までに21億USDに達すると予測されています。

最も急速に拡大している基材セグメントはどれですか?

ポリエステルは年平均成長率7.27%で成長しており、前処理化学の進歩とスポーツウェア需要を反映しています。

オンラインフルフィルメントプラットフォームの機会はどの程度ですか?

印刷サービスプロバイダーが依然として優位を占めていますが、プラットフォームベースのチャネルは直接消費者向けビジネスモデルに牽引され、2031年に向けて年平均成長率8.83%で拡大すると予測されています。

分散インクが注目を集めている理由は何ですか?

分散系製剤はポリエステル繊維と効果的に結合し、鮮やかな色彩と耐久性を実現するため、年平均成長率8.05%で拡大しています。

アジア各国政府の政策は採用においてどのような役割を果たしていますか?

中国、インド、ベトナムにおける補助金とデジタル化義務化により、ROI期間が2年未満に短縮され、地域における機器の普及が加速しています。

ダイレクト・トゥ・フィルム技術はダイレクト・トゥ・ガーメントにとって脅威ですか?

はい。DTFの多様な生地への適合性と低いメンテナンス性が価格感応度の高い参入者を引き付け、既存のダイレクト・トゥ・ガーメントベンダーに革新を迫る圧力を強めています。

最終更新日: