複合性局所疼痛症候群市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

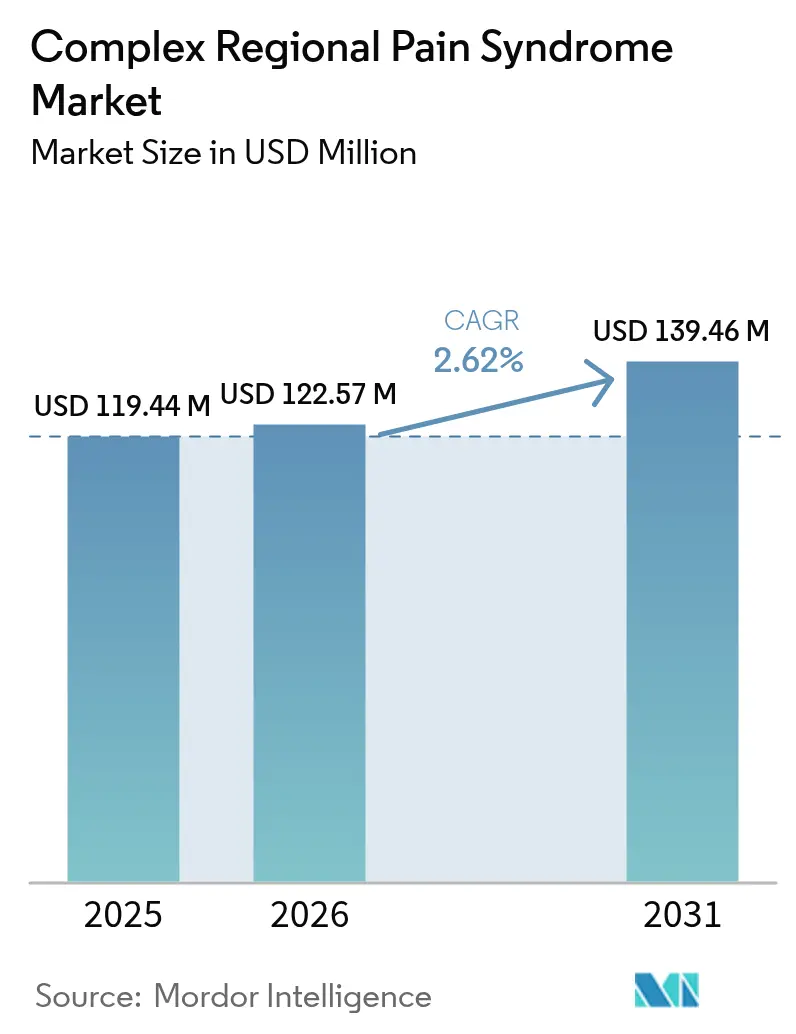

| 市場規模 (2026) | 122.57 百万米ドル |

| 市場規模 (2031) | 139.46 百万米ドル |

| 成長率 (2026 - 2031) | 2.62% CAGR |

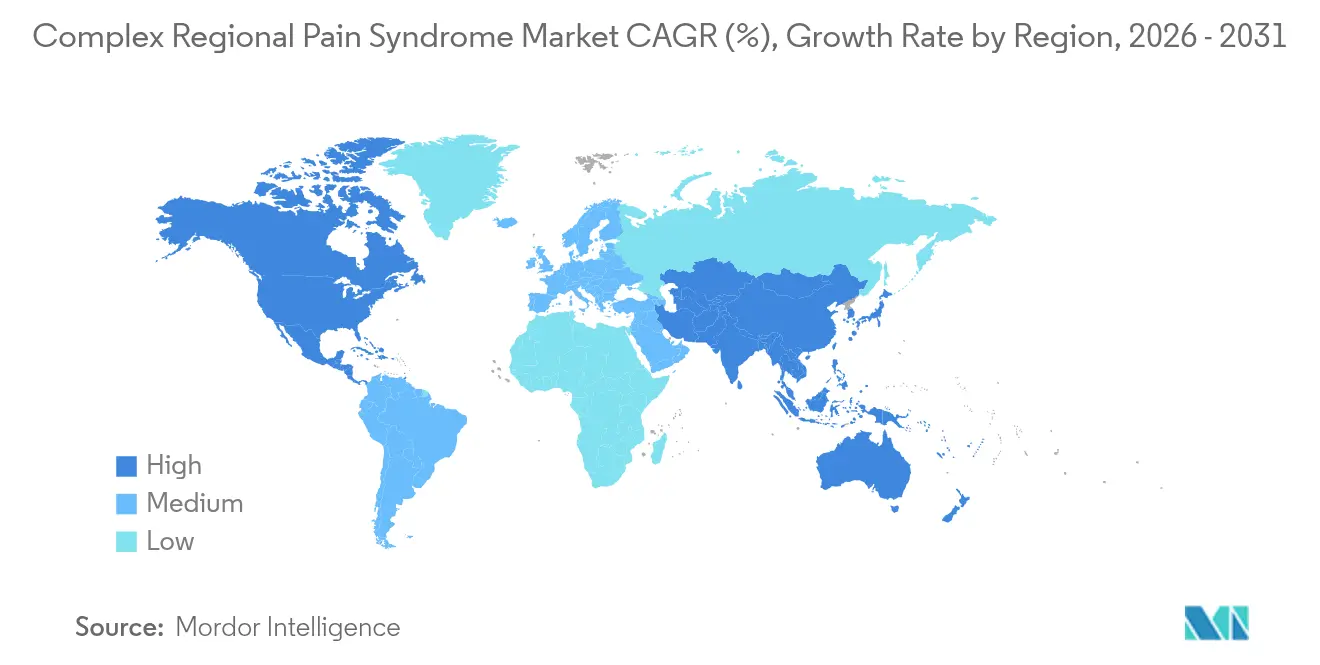

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

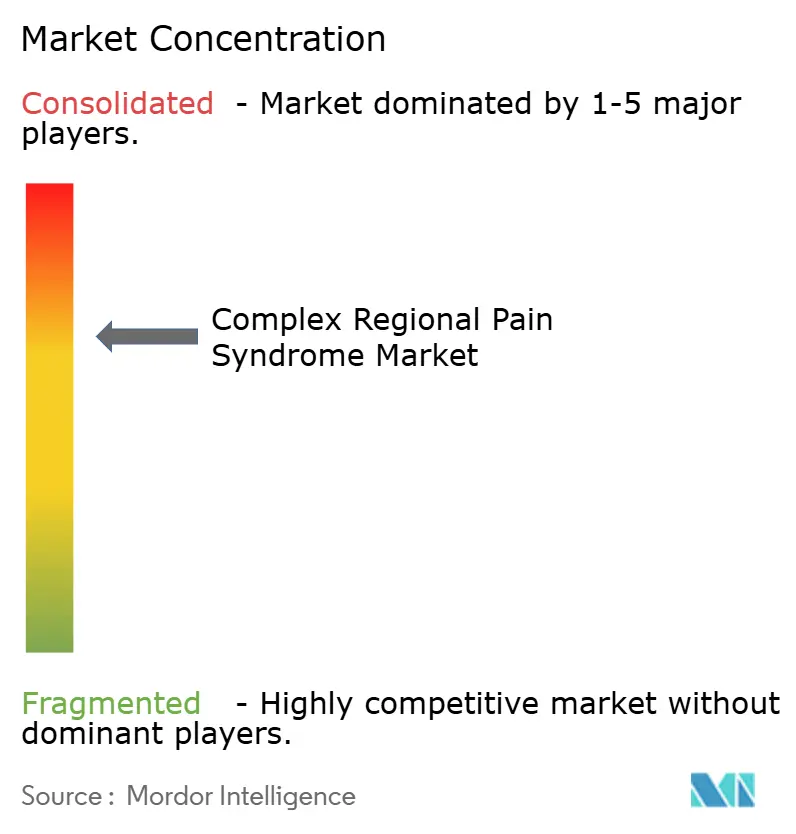

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合性局所疼痛症候群市場分析

複合性局所疼痛症候群の市場規模は、2025年の1億1,944万米ドルから2026年の1億2,257万米ドルへと成長し、2026〜2031年の2.62%のCAGRで2031年までに1億3,946万米ドルに達すると予測されています。

臨床医が毎年米国で約200,000人を侵す希少な神経障害性疾患に直面する中、需要は高まっていますが、疾患特異的治療法はいまだ少数に限られています。整形外科手術を中心とした外科手術件数の増加(CRPS発生率0.34%、上肢手術後0.60%)が、複合性局所疼痛症候群市場に新規患者を継続的に加え続けています [1]ジュヌヴィエーヴ・スミスら、「神経学的研究によりCRPSの早期回復率80%が明らかに」、unisa.edu.au。早期に治療を開始すれば80%の回復が見込まれるという画期的なエビデンスは、臨床目標を生涯にわたる症状管理から潜在的な治癒へとシフトさせており、神経調節プラットフォームおよびメカニズムに基づく薬剤への投資を促進しています。クローズドループ型脊髄刺激装置、後根神経節デバイス、そしてファーストインクラスのナトリウムチャネル拮抗薬が現在製品パイプラインの中心を占めており、米国および欧州における最近の償還制度の整備が植込みに対する経済的障壁を低下させています。これらの要因が総合的に中期成長見通しを支えており、複合性局所疼痛症候群市場は絶対的な金額規模においては比較的小さいながらも安定した成長基盤を有しています。

主要レポートのポイント

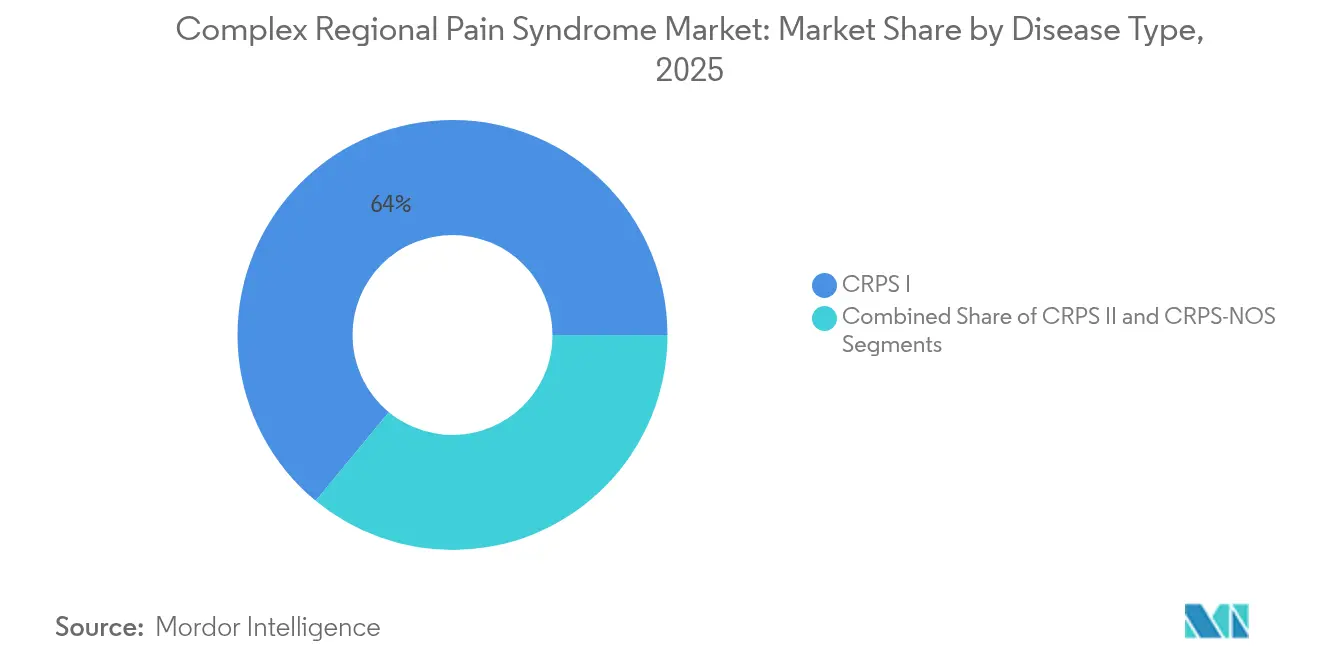

- 疾患タイプ別では、CRPS Iが2025年の複合性局所疼痛症候群市場シェアの64.02%を占めてトップとなり、CRPS IIは2031年に向けて3.32%のCAGRで拡大する見込みです。

- 治療タイプ別では、薬物療法が2025年の複合性局所疼痛症候群市場規模の47.35%を占め、神経調節は2031年に向けて3.33%のCAGRで進展しています。

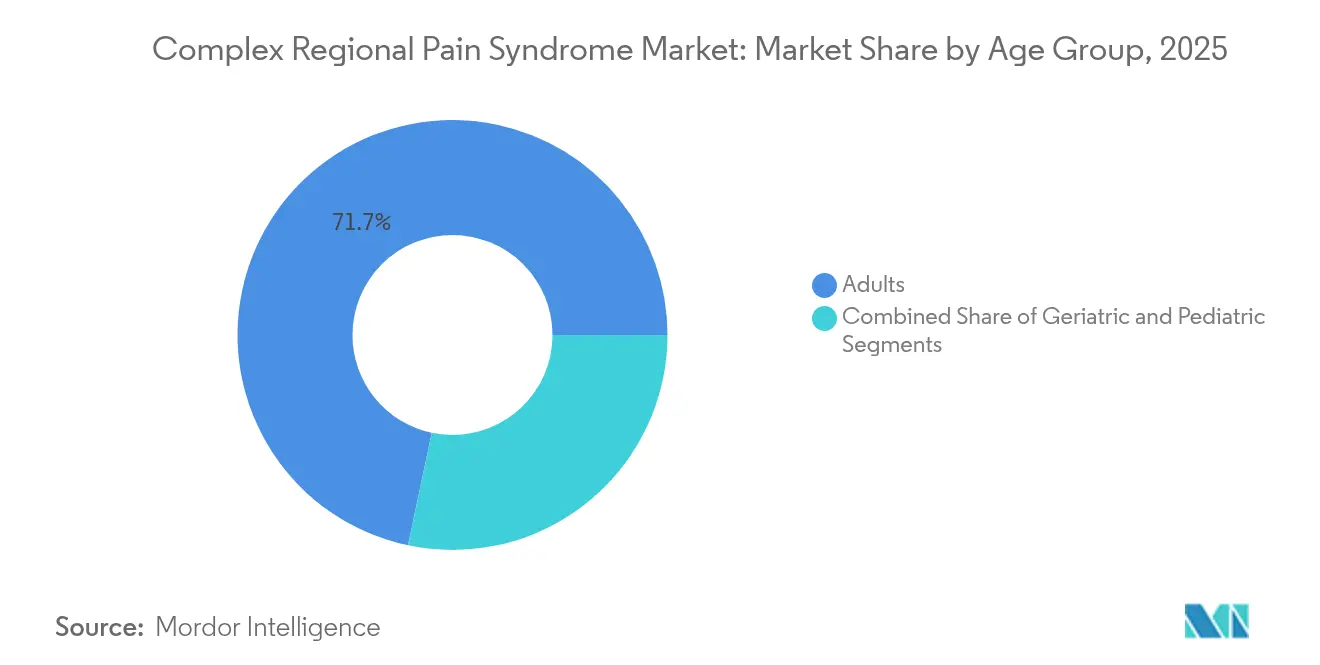

- 年齢層別では、成人が2025年の収益シェアの71.68%を占め、高齢者コホートが2031年に向けて最も速い3.41%のCAGRを記録しています。

- 疾患ステージ別では、早期段階の症例が2025年の複合性局所疼痛症候群市場規模の67.12%を占め、後期段階の症例は3.39%のCAGRで増加しています。

- 地域別では、北米が2025年の複合性局所疼痛症候群市場において41.88%のシェアを占め、アジア太平洋が2031年に向けて3.45%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の複合性局所疼痛症候群市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 整形外科・外傷手術後の発生率上昇 | +0.8% | 北米、欧州、世界全体 | 中期(2〜4年) |

| 長期的な緩和を求める慢性疼痛患者の増加 | +0.6% | 世界の先進国市場 | 長期(4年以上) |

| クローズドループ型および後根神経節(DRG)神経調節の採用拡大 | +0.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 米国および欧州連合における植込み型脊髄刺激装置(SCS)の有利な償還制度の更新 | +0.4% | 北米、欧州 | 中期(2〜4年) |

| 自己免疫に関する知見が牽引するIVIG(免疫グロブリン静注療法)およびモノクローナル抗体のパイプライン活動 | +0.3% | 北米、欧州 | 長期(4年以上) |

| ウェアラブルバイオセンサーによる客観的疼痛バイオマーカーの実現 | +0.2% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

整形外科・外傷手術後の発生率上昇

85,862件の整形外科手術を対象とした保険データにより、全体でのCRPS発生率0.34%が記録されており、上肢手術では0.60%、下肢手術では0.20%のリスクがあることが明らかになっています [2]ケスナーK.ら、「手術後のCRPS発生率」、journals.lww.com。橈骨遠位端骨折は引き続き重要な懸念事項であり、前向き研究においてCRPS-I発生率が最大37%に達することが示されています。世界的な人口高齢化が骨折および関節置換術の件数を増加させており、新規症例の発生とともに複合性局所疼痛症候群市場を拡大させています。小児における診断遅延は依然として4〜90日に及んでおり、臨床教育の充足されていないニーズが浮き彫りになっています。ブダペスト基準のより広範な適用と画像診断の進歩により、早期発見が改善され、記録される有病率がさらに拡大することが期待されています。

長期的な緩和を求める慢性疼痛患者の増加

慢性疼痛は米国成人の約30%に影響を与え、年間5,000億〜6,000億米ドルの経済的コストをもたらしており、持続的な非オピオイド系治療法への需要が高まっています。調査対象となった韓国の患者は48.07%のリハビリテーションに対する未充足ニーズを報告しており、記憶管理や体重管理支援など鎮痛を超えた課題の不足を強調しています。認知的・社会的負担は、症状を隠すのではなく神経免疫系の調節異常を標的とするメカニズムに基づく治療法への関心を高めています。マイクロRNAや炎症性メディエーターを用いたバイオマーカー研究は個別化治療の道を開き、精密誘導型神経調節のより広範な採用を支えています [3]ブルジュ・カンダン、「複合性局所疼痛症候群の管理における現在の概念と進化する概念:ナラティブレビュー」、MDPI、mdpi.com。こうした変化はオピオイド使用を抑制するための支払者のインセンティブと合致しており、複合性局所疼痛症候群市場における着実な採用を強化しています。

クローズドループ型および後根神経節(DRG)神経調節の採用拡大

後根神経節刺激療法は、CRPSコホートにおいて従来の脊髄刺激装置の56.7%に対して81.2%の奏効率を示しています。2024年に承認されたMedtronicのInceptivシステムは1秒間に50回刺激を調整し、ユーザーの93%において過剰刺激を抑制するとともに、82%において疼痛を半減させました。Nevroの2024年9月のAI駆動型プラットフォームに対するFDA承認は、リアルタイム治療最適化における急速なイノベーションを裏付けています。臨床的な知見の広がり、手技の標準化、そしてデバイスの小型化が、特に償還経路が明確化された北米での商業的な普及を加速させています。こうした勢いは、歴史的に控えめだった販売単位数にもかかわらず、複合性局所疼痛症候群市場に大きなボリューム増加をもたらしています。

植込み型脊髄刺激装置(SCS)に関する米国および欧州連合での有利な償還制度の更新

Humanaは2025年に以前の適用除外を撤回し、メディケア・アドバンテージの下で末梢神経刺激装置の保険適用を開始し、高齢受給者にとっての重要なアクセスギャップを解消しました。メディケア・メディケイド・サービスセンター(CMS)はすでにAbbottのProclaim DRGデバイスなどCRPS特有のソリューションを償還対象としており、平均的な自己負担コストを引き下げ、対象患者層を拡大しています。欧州の制度はより幅広い保険適用を提供していますが、15,000〜50,000米ドルのデバイスコストは依然として無保険患者層における採用を妨げています。支払者が保険適用基準を実世界のアウトカムを重視する方向に精緻化するにつれ、神経調節デバイスの開発企業は研究開発投資を支える予測可能な収益の可視性を獲得しており、複合性局所疼痛症候群市場に構造的な上昇圧力を加えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における疾患認知度の低さ | -0.3% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 神経調節デバイスの高い初期費用および支払者の保険適用の限定 | -0.5% | 世界全体、新興市場 | 中期(2〜4年) |

| サイケデリクス系鎮痛薬に対する規制当局の慎重姿勢 | -0.2% | 米国、欧州連合 | 長期(4年以上) |

| 次世代植込み型デバイスに向けた半導体・バッテリーのサプライ制約 | -0.1% | 世界全体、アジア太平洋製造拠点を含む | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興経済圏における疾患認知度の低さ

国際的な臨床医調査では、欧州全域でのCRPS診断遅延の根本原因として、断片化したケアパスと疼痛専門医の不足が挙げられています。エクアドルの公立病院は財政的制約により局所麻酔薬や緩和医療薬品が頻繁に不足するという資源不足の典型例となっています。北欧やドイツの小児センターでは年間わずかなCRPS症例しか管理しておらず、43%が専用の多職種連携チームを有していません。標準化された研修の欠如が誤診を永続させ、症状の進行を招き、早期段階での介入を制限しています。その結果、多くの地域において潜在的な需要は依然として大きいものの未実現のままであり、複合性局所疼痛症候群市場の拡大を抑制しています。

神経調節デバイスの高い初期費用および支払者の保険適用の限定

無保険患者は脊髄または後根神経節刺激装置に対して15,000〜50,000米ドルの費用を負担しなければならず、この障壁は低所得地域においてより深刻です。経済的評価は長期的な費用対効果を確認していますが、公的保険者が予算への影響を議論する間、資金繰りの障壁が採用を鈍化させています。スクランブラー療法などの補助的モダリティに対する保険適用は大きく異なり、多くのプランが2,000〜5,000米ドルのコースの一部のみを償還しています。専門的な植込みプログラムは三次病院に集中しており、農村部の患者は移動と追加費用を強いられています。これらの経済的摩擦は、明確な臨床的有用性にもかかわらず、複合性局所疼痛症候群市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

疾患タイプ別:CRPS Iの優位性が市場基盤を牽引

CRPS Iは2025年の複合性局所疼痛症候群市場シェアの64.02%を占め、外傷後の高い有病率を背景に首位を維持しています。クリニックのレジストリによると、50〜70歳の女性が新規CRPS I診断の約70%を占めており、整形外科およびリハビリテーション領域での予測可能な需要を裏付けています。CRPS IIはかつてカウザルギーと呼ばれていましたが、改善された画像診断が神経損傷を特定し、後根神経節(DRG)刺激療法の適格性が拡大するにつれ、最も速い3.32%のCAGRを記録しています。

歴史的に客観的診断の限界がCRPS IIの発生率を覆い隠してきましたが、シグマ-1受容体のPET/MRI可視化が現在検出精度を高めています。診断精度81%を示す呼気分析「電子鼻」研究も、早期のサブタイプ確認をさらに期待させています。炎症性および血管運動性プロファイルに基づく個別化プロトコルにより、メカニズムに整合した治療選択が可能となり、複合性局所疼痛症候群市場における将来の収益の多様性が強化されています。

治療タイプ別:神経調節が従来の薬物優位性を変革

薬物療法は2025年の複合性局所疼痛症候群市場規模の47.35%を維持していますが、神経調節が3.33%のCAGRで成長をリードしています。NSAIDsおよびオピオイドを含む一般的な鎮痛薬はCRPSに対する効果が限定的であるため、医師はインターベンション的治療へ早急に移行する傾向があります。

神経調節の臨床的牽引力は、後根神経節デバイスで81.2%の成功率といった強力な奏効データに裏付けられています。Medtronicのクローズドループ型Inceptivシbyzく、AbilityのProclaim(Abbott's Proclaim)システムは、適応型または疾患特異的プログラミングを提供することで競合ダイナミクスを形成しています。2025年1月のスゼトリジンに対するFDA承認は、急性疼痛に対する初のNaV1.8阻害薬を導入しましたが、慢性使用プロファイルは依然として審査中です。NIHの550万米ドルの助成金によって資金提供された幹細胞プロトコルは神経免疫調節を標的とし、初の疾患修飾治療オプションをもたらす可能性があり、複合性局所疼痛症候群市場を現在推進している技術の幅広さを示しています。

年齢層別:成人の有病率が高齢者の成長機会を隠している

2025年には成人が患者の71.68%を占め、労働災害および待機手術が主な要因となっています。ホルモンの影響および特定の整形外科手術の高い発生率が女性の過多を説明しています。

高齢者セグメントは、高齢化する人口が関節置換術を多く受け、脆弱性骨折を負うことが増えるにつれ、3.41%のCAGRで成長しています。加齢に伴う疼痛知覚の変化は、個別化された用量設定およびデバイスプログラミング戦略を必要とします。小児CRPSはより稀ですが、早期に認識された場合には早期多職種連携ケアに良好に反応し、高い寛解率を達成します。啓発キャンペーンおよびメディケアの既存刺激装置に対する保険適用が、複合性局所疼痛症候群市場を年齢層全体にわたって拡大させています。

疾患ステージ別:早期介入がより良い転帰をもたらす

早期段階の症例は2025年の複合性局所疼痛症候群市場規模の67.12%を占め、迅速な診断の重要性を強調しています。コルチコステロイドおよびネリドロン酸などのビスホスホナートは強力な早期段階の疼痛管理を提供し、治療後に91.4%の患者が疼痛を半減させています。

後期段階CRPSは3.39%のCAGRで進展しており、慢性症例の蓄積および医療資源が不足している地域でのアクセス遅延を反映しています。これらの患者はしばしば中枢性感作を発症し、高度な神経調節、ケタミン点滴、および心理的サポートが必要となります。バイオマーカー駆動型スクリーニングは早期段階での症例捕捉へのバランスシフトを目指しており、これにより複合性局所疼痛症候群市場の長期的な利用パターンが大きく変化する可能性があります。

地域分析

北米は2025年に複合性局所疼痛症候群市場の41.88%を占めてトップに立ち、その背景には高度に発達した医療ネットワーク、高い外科手術件数、そして後根神経節(DRG)および脊髄刺激に対する支払者の保険適用があります。AI対応システムに対する最近のFDA承認が治療の選択肢をさらに充実させています。カナダは米国の診療パターンを踏襲し、州の医療保険制度を活用してAbbottの神経調節スイートの償還を行っています。メキシコはインフラと専門医の密度が発展途上にあるため、依然として初期段階にありますが、研修と償還制度が成熟すれば上昇余地があることを示唆しています。

欧州は成熟しているが不均一な採用状況を示しています。ドイツは構造化された疼痛センター内にCRPSケアを統合している一方、北欧諸国は国民健康保険の適用にもかかわらず小児医療資源の不足を報告しています。ブレグジット後の政策変更は医療機器の承認タイムラインに軽微な影響しか与えておらず、大陸諸国の償還制度は比較的手厚い状況が続いています。それにもかかわらず、調査では断片化した診療パスと紹介の遅れが明らかになっており、市場の完全な実現を妨げているのは規制上ではなく運用上の障壁であることを示唆しています。

アジア太平洋は3.45%のCAGRで最も成長の速い地域であり、中産階級の手術・画像診断へのアクセス拡大が主な推進力となっています。それでも、疼痛サービスが不足している新興経済圏では大きな治療格差が続いています。中国のハーブ製剤によるCRPS足部疼痛への対処などの伝統的な治療法が現代の植込み型デバイスと共存しています。オーストラリアと日本は地域の技術先導役として機能しており、米国での発売直後にクローズドループ型刺激装置を採用しています。長期的な上昇余地は支払者制度改革と専門医研修に左右されており、複合性局所疼痛症候群市場の見通しは大陸全体で堅調ながらも地域によって差異があります。

競合環境

複合性局所疼痛症候群市場は中程度に集中しており、世界的なデバイスリーダーであるAbbott、Medtronic、Boston Scientific、そして2億5,000万米ドルの買収案件を通じてNevroを買収予定のGlobus Medicalが中核を担っています。AbbottのProclaim DRGシステムはCRPSに対してFDAの独自ラベルを有しており、試験において平均81.4%の疼痛軽減を達成しています。MedtronicのInceptivクローズドループデバイスは20ミリ秒ごとに出力を動的に調整することでユーザーの高い満足度を記録しています。Boston Scientificは全身MRI適合性と全方向性波形により差別化を図っています。

HF10高周波波形および新しいAIアルゴリズムを持つNevroに対するGlobus Medicalの買収提案は競争を激化させ、Globusの脊椎ケアフランチャイズを拡大するものです。製薬分野の競争はナトリウムチャネル調節薬およびIVIG(免疫グロブリン静注療法)試験を中心に展開されており、Vertexのスゼトリジンが急性疼痛に対して承認され、カンナビノイド候補BRC-002がオーファン・ドラッグ指定を受けています。クリーブランド・クリニックのNIH資金による幹細胞プロジェクトは、初の疾患修飾治療を目指した産学連携の典型例です。

デジタルヘルスの統合が戦略的差別化要因となっています。AbbottのNeuroSphereプラットフォームは臨床医が刺激をリモートで微調整することを可能にし、アドヒアランスを向上させるとともに支払者交渉のための詳細なリアルワールドデータを提供します。スタートアップ企業は生理学的疼痛シグネチャーを客観的な投与トリガーに変換するウェアラブルバイオセンサーの実験を行っており、この概念は複合性局所疼痛症候群市場内でソフトウェア・アズ・ア・メディカルデバイスモデルへ価値をシフトさせる可能性があります。

複合性局所疼痛症候群業界のリーダー企業

Boston Scientific Corporation

Medtronic

Johnson & Johnson

Abbott

Nevro Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Globus Medicalは、SenzaおよびAI強化型プラットフォームを慢性疼痛ポートフォリオに加えるため、Nevro Corporationを2億5,000万米ドルで買収すると発表しました。

- 2025年1月:FDAは、中等度から重度の急性疼痛に対するNaV1.8選択的鎮痛薬スゼトリジンを承認し、CRPSを含む神経障害性疾患における評価が継続中です。

- 2024年12月:バイオファーマシューティカル・リサーチ・カンパニーは、CRPSを標的とするカンナビノイド候補BRC-002に対するFDAのオーファン・ドラッグ指定を取得し、フェーズ2試験は2025年後半に予定されています。

- 2024年9月:Nevroは、刺激パラメーターを自己最適化するAIベースの脊髄刺激装置システムに対するFDA承認を受けました。

世界の複合性局所疼痛症候群市場レポートの調査範囲

本レポートの調査範囲として、複合性局所疼痛症候群(CRPS)は一肢以上に重篤な疼痛をもたらす希少な衰弱性疾患です。複合性局所疼痛症候群(CRPS)市場は、疾患タイプ(CRPS I、CRPS II、CRPS-NOS)、治療タイプ(薬物療法(鎮痛薬、抗うつ薬、コルチコステロイド)、脊髄刺激療法、外科的交感神経切除術、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域における17の異なる国の推定市場規模およびトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| CRPS I |

| CRPS II |

| CRPS-NOS |

| 薬物療法 | 鎮痛薬 |

| 抗うつ薬 | |

| コルチコステロイド | |

| その他 | |

| 神経調節 | 脊髄刺激療法(SCS) |

| 後根神経節刺激療法 | |

| 外科的交感神経切除術 | |

| その他 |

| 成人 |

| 小児 |

| 高齢者 |

| 早期段階CRPS |

| 後期段階CRPS |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 疾患タイプ別 | CRPS I | |

| CRPS II | ||

| CRPS-NOS | ||

| 治療タイプ別 | 薬物療法 | 鎮痛薬 |

| 抗うつ薬 | ||

| コルチコステロイド | ||

| その他 | ||

| 神経調節 | 脊髄刺激療法(SCS) | |

| 後根神経節刺激療法 | ||

| 外科的交感神経切除術 | ||

| その他 | ||

| 年齢層別 | 成人 | |

| 小児 | ||

| 高齢者 | ||

| 疾患ステージ別 | 早期段階CRPS | |

| 後期段階CRPS | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答している主な質問

複合性局所疼痛症候群市場の現在の規模はどれくらいですか?

複合性局所疼痛症候群の市場規模は2026年に1億2,257万米ドルに達し、2031年までに1億3,946万米ドルに達すると予測されています。

どの疾患サブタイプが最大の複合性局所疼痛症候群市場シェアを占めていますか?

CRPS Iは外傷および手術後の高い有病率を背景に64.02%のシェアで優位に立っています。

なぜ神経調節は薬物療法よりも速く成長しているのですか?

クローズドループ型および後根神経節刺激装置が高い疼痛緩和率を達成し、償還経路が明確化されたことで、2031年までに3.33%のCAGRで成長が続いています。

どの地域が最も速く成長すると予想されていますか?

アジア太平洋は外科手術件数の増加と診断に関する認知度の向上を背景に、3.45%のCAGRで成長をリードしています。

植込み型デバイスに対する償還制度はどのように進化していますか?

Humanaなどの米国保険者は2025年にメディケア・アドバンテージに末梢神経刺激装置を追加し、欧州の支払者は幅広い保険適用を維持することで患者の費用負担を軽減しています。

長期的な治療を変える可能性のある最近のイノベーションは何ですか?

AI駆動型刺激装置とNaV1.8阻害薬に対するFDA承認、およびNIH資金による幹細胞試験は、適応型神経調節と潜在的な疾患修飾治療へのシフトを示しています。

最終更新日: