局所鎮痛薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.39 十億米ドル |

| 市場規模 (2031) | 15.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる局所鎮痛薬市場分析

局所鎮痛薬市場規模は、2025年の118億5,000万米ドルから2026年には123億9,000万米ドルに増加し、2031年までに158億4,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 5.04%で成長します。

イノベーションは、コモディティ化したメントールラブから、制御放出・センサーフィードバック・低全身曝露を提供するスマート経皮プラットフォームへと価値をシフトさせています。3大陸の規制当局は現在、経口オピオイドを開始する前に処方者が局所オプションを使い切ることを義務付けており、術後および慢性疼痛患者におけるパッチの普及を加速させています。電子商取引、遠隔医療、サブスクリプションモデルは、ブランドがユーザーへ直接アクセスできるようにすることでチャネル経済を再構築し、メントールおよびカプサイシンのサプライチェーンへの垂直統合は作物の価格変動に対するマージンを保護しています。小売業者のプライベートブランドが既存のOTC価格を下回る中、競争は激化しており、既存企業は棚スペースを守る特許保護された配送システムへの投資を余儀なくされています。

主要レポートのポイント

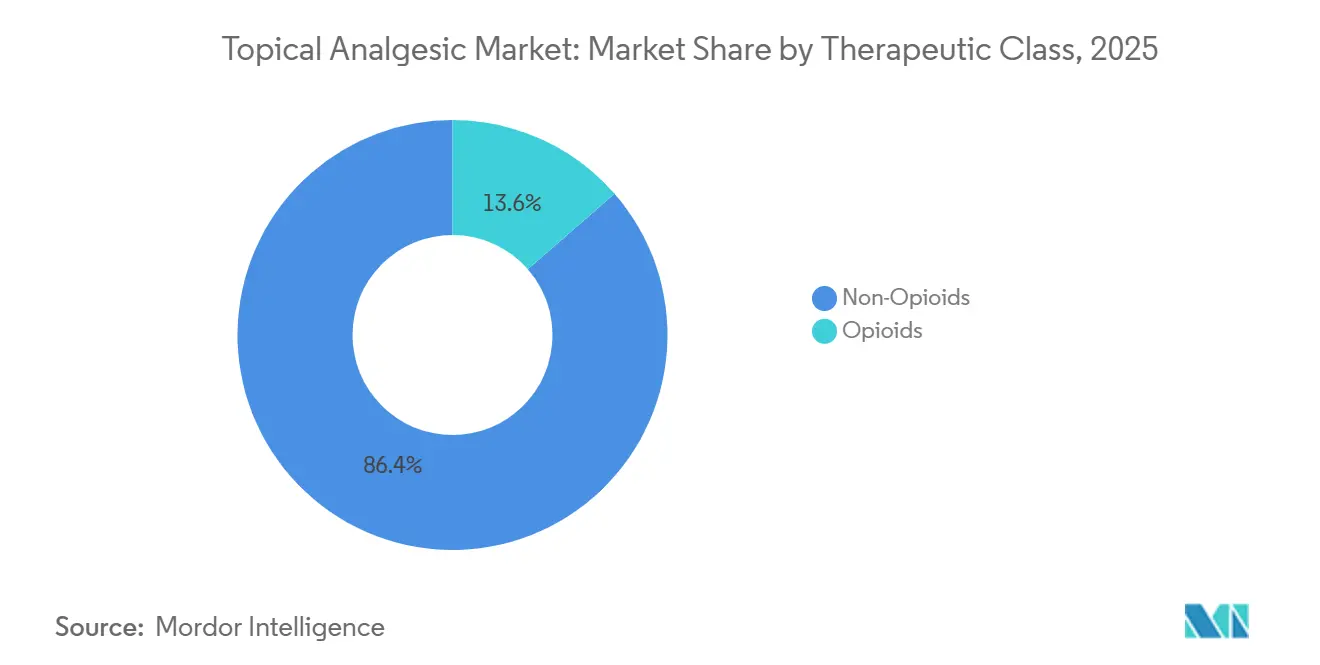

- 治療クラス別では、非オピオイドが2025年の局所鎮痛薬市場シェアの86.42%をリードし、オピオイドパッチは2031年にかけてCAGR 7.06%で拡大しています。

- 製剤別では、クリームとジェルが2025年の売上の45.71%を占め、パッチは2031年にかけてCAGR 9.03%で最も急成長するフォーマットとなっています。

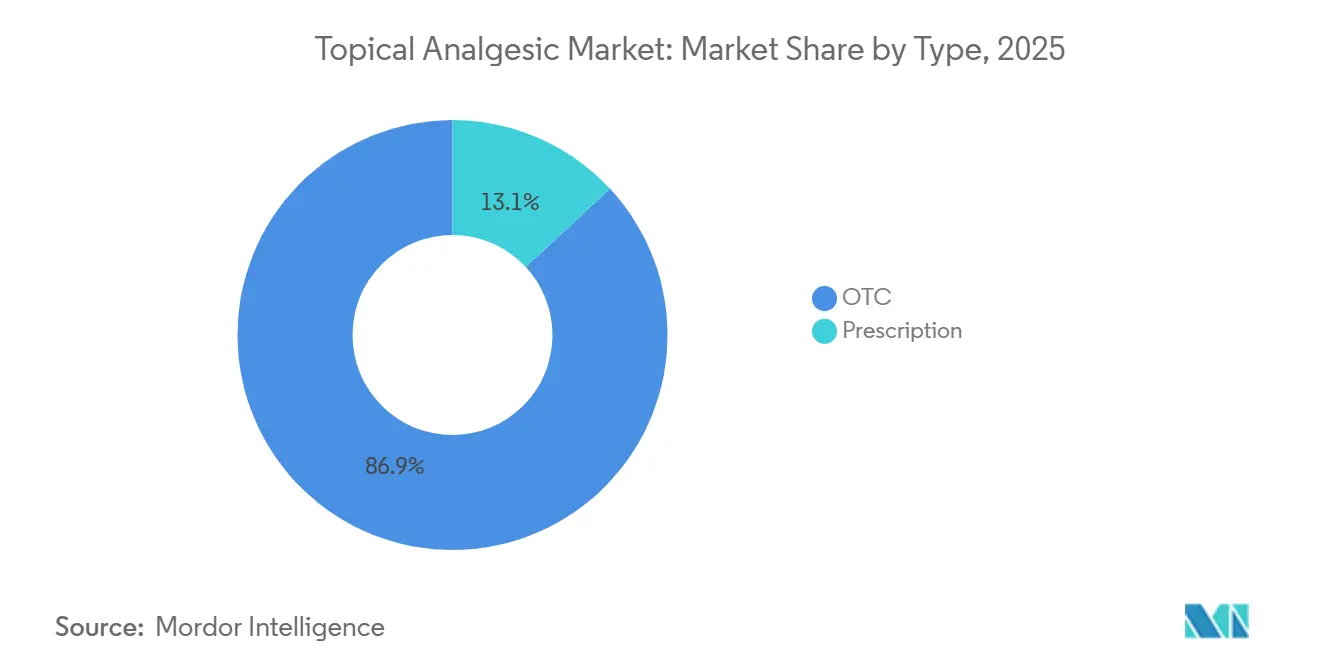

- 製品タイプ別では、OTC製品が2025年の売上の86.92%を占めましたが、処方局所薬はCAGR 8.18%で成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年の売上の57.08%を占め、オンライン薬局はCAGR 8.41%で拡大しています。

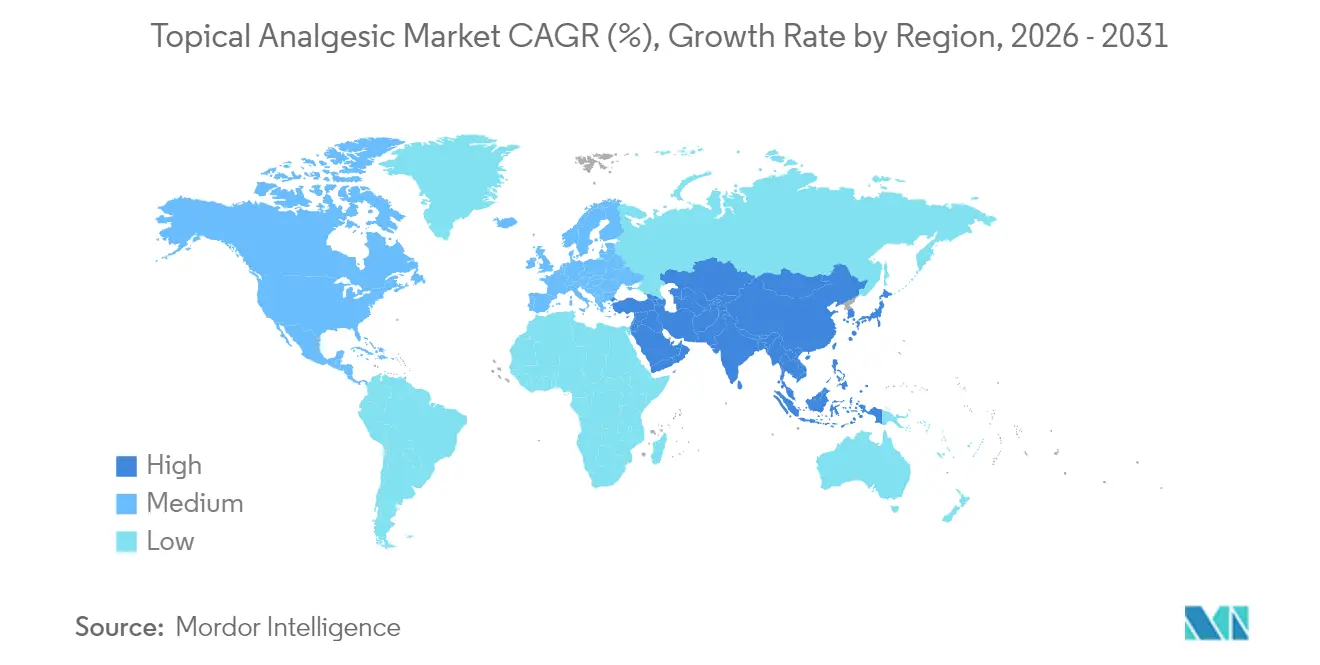

- 地域別では、北米が2025年の売上の38.11%を占めてトップとなりましたが、アジア太平洋は2031年にかけてCAGR 6.07%と最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の局所鎮痛薬市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と関節炎の有病率 | +1.2% | 世界全体 – 日本、韓国、 西欧で最も高い | 長期(4年以上) |

| 非オピオイド疼痛管理への選好 | +1.5% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 経皮・製剤技術の 進歩 | +0.9% | 世界全体 – 北米、 アジア太平洋での早期普及 | 中期(2〜4年) |

| OTC・電子商取引チャネルの拡大 | +0.8% | 世界全体 – アジア太平洋および北米で 顕著 | 短期(2年以内) |

| スポーツテックとのスマートパッチ統合 | +0.4% | 北米、西欧、都市部の アジア太平洋 | 長期(4年以上) |

| 局所鎮痛薬の規制ファストトラック | +0.6% | 米国、欧州連合、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と関節炎の有病率

世界の変形性関節症患者数は2050年までに10億人を超えると予測されており、平均寿命の伸びが整形外科的対応能力を上回るアジア太平洋地域で最も急激な増加が見込まれます。[1]R. Hunter et al., 「変形性関節症の世界的負担」, Nature Medicine, nature.com 日本ではすでに国民の29.1%が65歳以上であり、経口NSAIDsの副作用を回避するジクロフェナクジェルおよびカプサイシンパッチへの持続的な需要を生み出しています。韓国は2024年に高用量リドカインパッチを迅速承認し、外来の筋骨格系受診を抑制しました。米国では3,250万人の成人が変形性関節症の診断を受けており、その半数は多剤併用を制限するために局所療法を好む高齢者です。包装は現在、高齢者の手の巧緻性の制限に適した単回投与サシェや人間工学的ポンプを強調しています。

非オピオイド疼痛管理への選好

2025年にFDAが発行したガイダンスは、全身承認前にオピオイドとの比較試験を義務付けており、局所NSAIDsおよび麻酔パッチを局所疼痛の第一選択薬として事実上格上げしています。CMSは現在、外来センターがオピオイドフリー退院を達成した場合に施設への支払いを増額しており、この政策によりリドカインパッチの利用が前年比で倍増したとされています。[2]メディケア・メディケイドサービスセンター、「オピオイドフリー償還インセンティブ」, cms.gov 欧州医薬品庁(EMA)および英国医薬品・医療製品規制庁(MHRA)もこの立場を支持し、新規経皮薬の国境を越えたアクセスを円滑化しています。製薬研究開発予算は、これらの非オピオイド義務を満たすポリマー、浸透促進剤、マイクロニードルへとシフトしています。

経皮・製剤技術の進歩

50〜200µmを穿刺するマイクロニードルアレイは、刺激なしに72時間にわたってジクロフェナクを送達できるようになっており、Hisamitsuの特許出願がその例として挙げられます。[3]特許庁、「マイクロニードルパッチ特許JP-2024-33421」, jpo.go.jp イオントフォレシスパッチは2025年にリドカインの510(k)認可を取得し、外来リハビリセッション中に針を使わない疼痛ブロックを提供しています。関節の輪郭に合わせた柔軟な3Dプリント形状が2024年に欧州でパイロット展開に入りました。皮膚上で固化するフェーズチェンジジェルは膝や肘での保持力を向上させ、スポーツチャネルでのプレミアム価格設定を促進しています。これらの技術革新は総じて、経口療法との有効性のギャップを縮小し、ますます競争が激化する局所鎮痛薬市場においてブランドを差別化しています。

OTC・電子商取引チャネルの拡大

局所薬のオンライン薬局売上は2024年に34%急増し、慢性疼痛のルーティンに適した自動補充プランに支えられて2025年も25%超を維持しました。Amazon PharmacyのPrime統合疼痛管理バンドルは、ローンチから数週間以内に米国の2億人の会員に到達しました。インドとブラジルは局所NSAIDsの消費者向け広告に関する規制を緩和し、マーケティング予算をソーシャルプラットフォームやライブコマースストリームに振り向けました。既存ブランドはスロッティングフィー予算を検索エンジン最適化に転換しており、局所鎮痛薬市場全体における支出優先順位の恒久的なシフトを示しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 臨床有効性のばらつきと 疼痛深達度の限界 | −0.7% | 世界全体 – 深部関節痛が多い コホートで高い | 中期(2〜4年) |

| 皮膚刺激・不快な感覚的 特性 | −0.5% | 世界全体 – 高温多湿の熱帯地域でピーク | 短期(2年以内) |

| 厳格な世界品質・承認 基準 | −0.3% | 新興市場 – ラテンアメリカおよび中東・アフリカでの遅延 | 中期(2〜4年) |

| メントールおよびカプサイシン供給の不安定性 | −0.4% | 世界全体 – インド、中国の調達 ルートで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

臨床有効性のばらつきと疼痛深達度の限界

メタ分析によると、局所NSAIDsは表在性の捻挫において疼痛を30〜50%軽減しますが、股関節の変形性関節症ではプラセボを上回ることができず、適応症が限定されています。マイクロダイアリシス研究では、薬物拡散が1.5cmを超えることはほとんどないことが確認されており、肥満患者の深部関節治療に課題をもたらしています。カプサイシンパッチは神経障害性疼痛ケアにおける反復使用を抑制するほど重篤な灼熱感を引き起こし、15〜20%の脱落率をもたらしています。ドイツと英国の支払者はオピオイドパッチを腫瘍性疼痛にのみ償還しており、より広範な普及を制限しています。開発者は現在、NSAID+リドカインの複合製剤をテストしていますが、相乗効果を規制当局に証明する必要があり、局所鎮痛薬市場における開発タイムラインが長期化しています。

皮膚刺激・不快な感覚的特性

接触性皮膚炎は製剤全体で2〜8%に発生し、プロピレングリコール配合品でピークに達します。カプサイシンの初期灼熱感は服薬アドヒアランスを妨げ、初回使用者の60%が有効性を上回る不快感を報告しています。メントールの冷感は一部のユーザーには心地よい一方で他のユーザーには刺激となり、カウンターイリタントSKUのポジショニングを複雑にしています。複数日使用パッチは高温多湿の気候で汗を閉じ込め毛嚢炎を引き起こす可能性があり、東南アジアでの普及を制限しています。日本と韓国における市販後安全監視義務は、市場への新規参入者にとってコンプライアンスコストを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス別:乱用抑止設計の成熟によりオピオイドパッチが優位に

非オピオイドは2025年に売上の86.42%を占め、ジェネリックジクロフェナク、イブプロフェンジェル、メントールラブが中心となっています。しかしオピオイドパッチはCAGR 7.06%を達成すると予測されており、これは非オピオイド成長の約50%速いペースで、改ざん防止マトリックスにより転用リスクを制限するブプレノルフィンおよびフェンタニルシステムが牽引しています。ブプレノルフィンは2024年に慢性疼痛の適応承認を受け、ホスピスプロトコルでは呼吸抑制率の低さを理由に経口モルヒネの代替として使用されています。フェンタニルはブラックボックス表示にもかかわらず腫瘍性疼痛の標準治療であり続けており、新しい嫌悪剤設計が規制当局を満足させ病院処方集を維持しています。NSAIDsは非オピオイドを支配していますが、コモディティ化により浸透促進ポリマーによる差別化をブランドに迫っています。カプサイシンは神経障害性疼痛管理において小規模ながら収益性の高いニッチを担っており、高用量監督下パッチの売上は1億8,000万米ドルを超えています。カウンターイリタントはスポーツ医学OTCキットに残存し、サリチル酸塩はアスピリン感受性への懸念から衰退しています。

パイプラインの注目はコンボパッチ(NSAID+麻酔薬、またはオピオイド+浸透促進剤)に向かっており、適応症の拡大を目指しています。しかし規制当局は明確な相加的有益性を要求しており、フェーズIIIコストが上昇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製剤別:経皮薬が成長曲線を支配

クリームとジェルは消費者の親しみやすさと速やかな発現により2025年の売上の45.71%を占めましたが、パッチは72時間投与の利便性により最高のCAGR 9.03%を記録する見込みです。マトリックスパッチはダンプリスクの低さと製造の容易さからリザーバー形式を上回っています。近く発売予定のマイクロニードルプロトタイプは速やかな発現を約束しており、急性疼痛のユースケースでジェルから市場シェアを奪うと期待されています。スプレーとエアロゾルは背中やハムストリングへのハンズフリーカバレッジを求めるユーザーに訴求しますが、欧州での噴射剤規制による逆風に直面しています。フォームと軟膏は限定的ですが、閉塞が浸透を助ける病院の創傷ケア環境で活躍しています。

持続放出ポリマーとフェーズチェンジキャリアにより、パッチは消化管への曝露を回避しながら経口投与と競合する安定した血漿濃度を提供できます。バッキング層にBluetoothセンサーを統合したメーカーは、高利用コホートにおけるアドヒアランスデータを求める支払者向けの付加価値を創出しています。

タイプ別:高効力製品の参入により処方薬クラスが加速

OTC製品は2025年のトップラインの86.92%を占めましたが、高濃度カプサイシンおよびリドカインの規制ファストトラックにより処方薬のCAGRは8.18%に上昇しています。オピオイドフリー退院に連動したCMS償還は、処方リドカイン注入パッチへの病院需要を押し上げています。調剤薬局はカスタムケタミン・リドカイン・ガバペンチンクリームでギャップを埋めていますが、503A薬局に対するFDAの精査がこの手段を制限する可能性があります。FDAの2024年スイッチガイダンスにより、スポンサーは安全性蓄積後に処方NSAIDsをOTCに再分類でき、収益弧を最大化するライフサイクル管理が可能になります。処方薬の成長は神経障害性疼痛および癌性疼痛に集中しており、OTCの勢いはスポーツ傷害と関節炎のセルフケアに残っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:デジタル変革がアクセスマップを塗り替える

小売薬局は依然として57.08%のシェアでトップですが、オンライン薬局は最速のCAGR 8.41%を記録する見込みです。Amazon Pharmacyは2025年に局所薬と仮想理学療法をバンドルし、6ヶ月以内に120万人の慢性疼痛会員を獲得しました。JD Healthは中国300都市で当日配送を実現し、実店舗の優位性を侵食しています。販促費は店頭ディスプレイからデジタル検索とインフルエンサーマーケティングへと移行しており、電子商取引に精通したアジャイルな新規参入者が有利になっています。予測期間中、オンラインチャネルは局所鎮痛薬市場売上の25%を支配し、業界全体のプロモーション経済を再構築する可能性があります。

地域分析

北米は2025年の売上の38.11%を生み出しており、高い一人当たり支出とオピオイド乱用を抑制するための局所アプローチを優先する支払者の義務に支えられています。6,500万人の米国高齢者は関節炎にジクロフェナクジェルを、神経障害性疼痛に5%リドカインパッチを使用しており、カナダの公的処方集は2024年に高強度ジクロフェナクを追加しました。メキシコは2025年に1%ジクロフェナクの薬局限定ステータスを自由化し、非公式小売チャネルでの偽造品懸念にもかかわらずOTC量を押し上げました。

アジア太平洋は、日本が政府の80億円の補助金に支えられた電子機器搭載パッチへと湿布から移行するにつれ、CAGR 6.07%で拡大すると予測されています。中国は2025年に18の国内局所SKUを承認し、輸入ブランドを最大60%下回る価格で低層都市への普及を拡大しています。インドはターメリックとユーカリを現代の浸透促進剤と組み合わせたアーユルヴェーダ着想のジェルに牽引され、2031年にかけてCAGR 8.3%を達成する見込みです。オーストラリアと韓国は、農村部でのアドヒアランスを高めるパッチと遠隔理学療法を組み合わせた遠隔リハビリバンドルを先駆けています。

ドイツは局所NSAIDsの償還を全身療法が失敗した場合に限定しており、英国NHSは2024年にいくつかのブランドジェルを処方集から削除し、OTCジェネリックへの需要を誘導しました。フランスとイタリアはオーダーメイド製剤を提供する調剤文化を育んでいますが、規制監督はさまざまです。地域全体で、電子商取引は平準化要因として機能しており、第二層都市の消費者が主要市場と同じブランドにアクセスできるようにし、世界の局所鎮痛薬市場のさらなる統合を促進しています。

競合環境

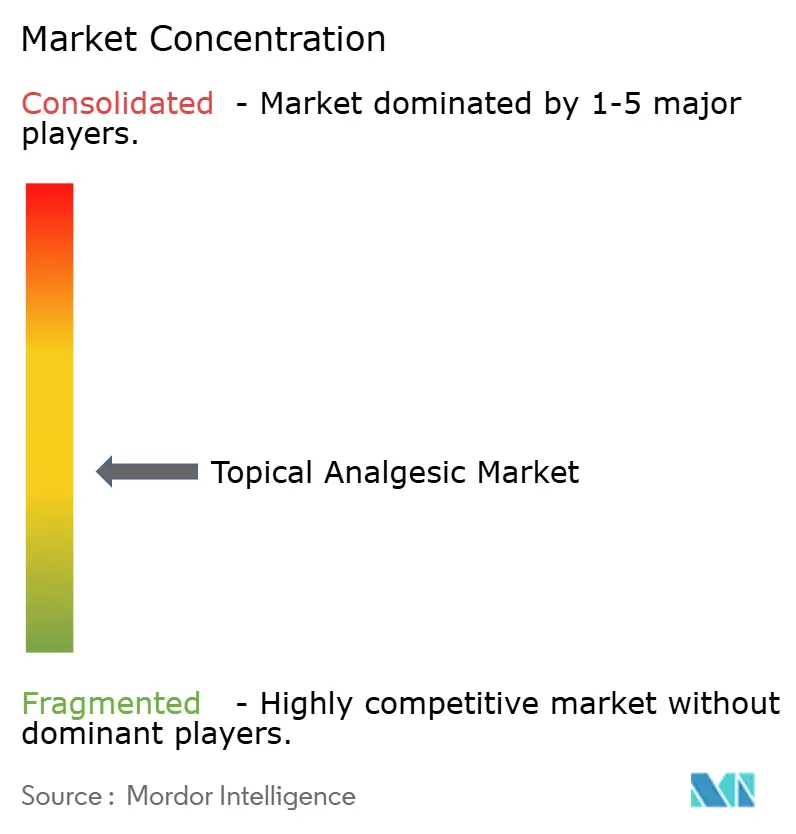

局所鎮痛薬市場は中程度に分散した状態が続いています。小売業者のプライベートブランドによるOTC価格侵食により、既存企業はプレミアムを維持しジェネリック参入を抑止する特許保護されたスマートパッチへの投資シフトを余儀なくされています。Haleonは2024年に3億2,000万米ドルでインドのパッチ工場を買収し、供給の安定性を確保しコスト削減を実現しました。Grünenthalは学術研究機関と提携し、糖尿病性神経障害を対象とした浸透促進リドカインパッチを開発しており、処方ニッチを強化しています。

戦略はスケール主導のOTCポートフォリオと、スマートスポーツパッチなどの高マージン・低ボリュームセグメントを追う専門プラットフォームの二極化が進んでいます。Kenvueは2025年に皮膚温度に基づいてメントール放出を調節するFDA認可のBengayパッチで先行者優位を獲得し、レガシーブランドエクイティとデジタルメディシンを融合させました。Hisamitsuはアジアでのサロンパス優位性を維持しながらマイクロニードル研究を将来の製品発売に活かしています。小売業者のストアブランドが棚のダイナミクスを複雑にしていますが、既存企業は規制対応、ファーマコビジランス、グローバルQCネットワークにおける強みを維持しており、小規模な挑戦者はこれを複製することが困難です。

ベンチャーキャピタルはセンサーと分析を統合したデジタル治療ハイブリッドに流入していますが、償還の不確実性により多くのスタートアップはパイロット段階に留まっています。OEMパートナーシップにより技術企業が製薬流通に乗ることができますが、薬剤・デバイス複合体に関する知的財産は既存プレーヤーに領域を守る法的手段を与えています。

局所鎮痛薬業界リーダー

Johnson & Johnson

Sun Pharmaceutical Industries Ltd

Haleon plc

Sanofi

Reckitt Benckiser Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cosco InternationalはAsystem Pain Roll-Onラインにおける現行適正製造基準(CGMP)違反でFDAの指摘を受け、製造監視の強化を示しています。

- 2025年1月:FDAはAmazonおよび3社のOTCメーカーに対し、未承認の高強度局所鎮痛薬の流通を理由に警告書を発行し、電子商取引への監視強化を示しました。

世界の局所鎮痛薬市場レポートの調査範囲

局所鎮痛薬は、患者が急性および慢性の筋肉・関節痛を経験する際に症状を緩和するために推奨されます。製品は注射や経口投与ではなく、皮膚に直接塗布されます。

局所鎮痛薬市場レポートは、治療クラス(非オピオイド、オピオイド)、製剤(クリーム&ジェル、パッチ、スプレー/エアロゾル、ロールオン&スティック、その他)、タイプ(処方薬、OTC)、流通チャネル(病院薬局、小売薬局&ドラッグストア、オンライン薬局、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東&アフリカ、南米)別にセグメント化されています。本レポートは世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 非オピオイド | NSAIDs |

| 局所麻酔薬 | |

| カプサイシノイド | |

| カウンターイリタント | |

| サリチル酸塩 | |

| オピオイド | ブプレノルフィンパッチ |

| フェンタニルパッチ | |

| トラマドール局所薬/製剤 | |

| モルヒネジェル/複合製剤 | |

| ジヒドロコデイン局所製剤 |

| クリーム&ジェル |

| パッチ |

| スプレー/エアロゾル |

| ロールオン&スティック |

| その他(フォーム、軟膏) |

| 処方薬 |

| OTC |

| 病院薬局 |

| 小売薬局&ドラッグストア |

| オンライン薬局 |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東&アフリカ | GCC |

| 南アフリカ | |

| その他中東&アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 治療クラス別 | 非オピオイド | NSAIDs |

| 局所麻酔薬 | ||

| カプサイシノイド | ||

| カウンターイリタント | ||

| サリチル酸塩 | ||

| オピオイド | ブプレノルフィンパッチ | |

| フェンタニルパッチ | ||

| トラマドール局所薬/製剤 | ||

| モルヒネジェル/複合製剤 | ||

| ジヒドロコデイン局所製剤 | ||

| 製剤別 | クリーム&ジェル | |

| パッチ | ||

| スプレー/エアロゾル | ||

| ロールオン&スティック | ||

| その他(フォーム、軟膏) | ||

| タイプ別 | 処方薬 | |

| OTC | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局&ドラッグストア | ||

| オンライン薬局 | ||

| その他エンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東&アフリカ | GCC | |

| 南アフリカ | ||

| その他中東&アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

局所鎮痛薬市場の2031年までのCAGR予測は?

局所鎮痛薬市場は2026〜2031年にかけてCAGR 5.04%で拡大し、2026年の123億9,000万米ドルから2031年には158億4,000万米ドルに達すると予測されています。

今後5年間で最も急成長する製剤は何ですか?

持続放出ポリマーとセンサー統合によりアドヒアランスと臨床アウトカムが向上するにつれ、経皮パッチが最高のCAGR 9.03%を記録すると予測されています。

オピオイド削減目標にもかかわらず、オピオイドパッチが支持を得ているのはなぜですか?

乱用抑止型のブプレノルフィンおよびフェンタニルパッチは局所送達を実現し、転用リスクを低減するとともに、経口オピオイドが耐えられない副作用を引き起こす腫瘍性疼痛およびホスピスケアで好まれています。

電子商取引は販売チャネルにどのような影響を与えていますか?

オンライン薬局は自動補充と遠隔医療サービスのバンドルによりCAGR 8.41%で成長すると予測されており、局所薬総売上に占めるシェアは2025年の13%から2031年には25%に拡大する見込みです。

最も高い成長を記録する地域はどこですか?

アジア太平洋は日本と韓国の高齢化人口動態、および中国とインドの拡大する中間層の購買力に牽引され、CAGR 6.07%でトップとなる見込みです。

最終更新日: