腱炎治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 252.71 十億米ドル |

| 市場規模 (2031) | 298.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腱炎治療市場分析

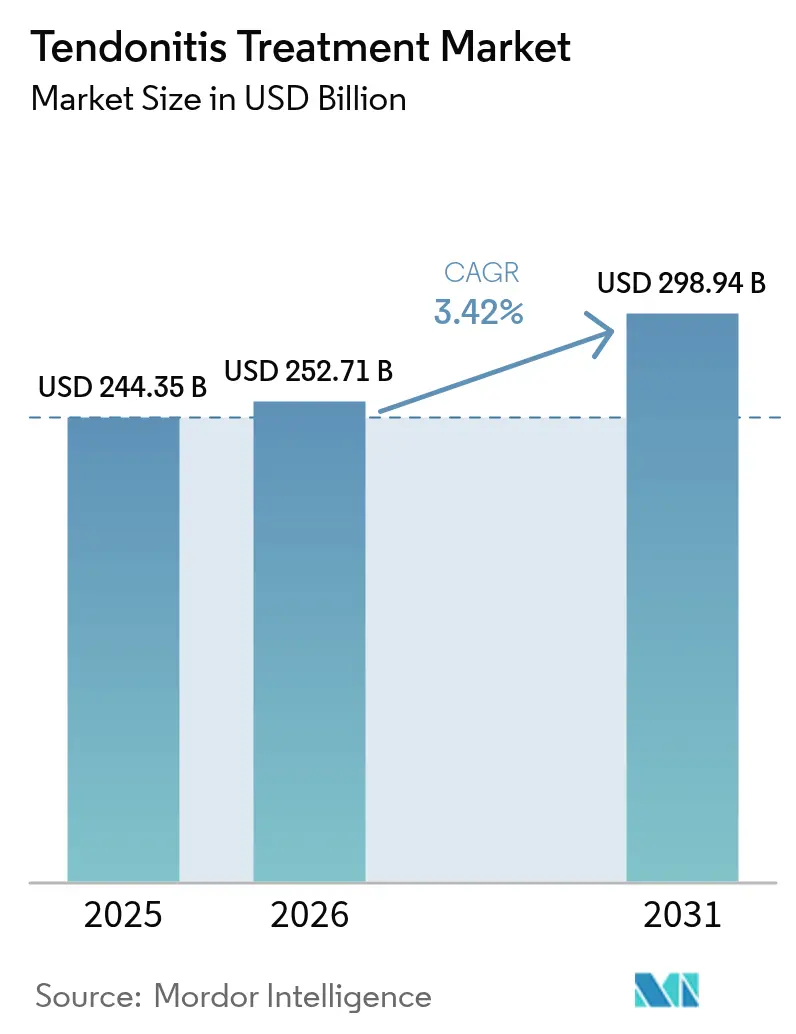

腱炎治療市場規模は、2025年の2,443億5,000万米ドルから2026年には2,527億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)3.42%で、2031年までに2,989億4,000万米ドルに達すると予測されています。この成長は、スポーツ関連傷害の増加、職場における人間工学的問題の持続、そして従来の画像診断モダリティよりも早期に腱損傷を検出するAI対応画像診断へのアクセス拡大を反映しています。軍用グレードのバイオマテリアルも民間整形外科分野に参入し、治癒アウトカムを向上させ、プレミアム製品の採用を促進しています。地域別では、北米が引き続き支出力を維持していますが、アジア太平洋地域は急速な病院建設とデジタルリハビリテーションプラットフォームの普及により世界平均を上回る成長を示しています。病態別では、アキレス腱傷害が数的に最多を占める一方、超音波ガイド下診断の精度向上により膝蓋腱障害が将来的な患者数増加においてリードしています。非外科的治療[1]コーポレートコミュニケーション部、「Johnson & Johnson MedTechがResponsive Arthroscopyと戦略的合意を締結し、スポーツ軟部組織ソリューションを拡大」、Johnson & Johnson MedTech、jnjmedtech.comは現在、治療方針の中核を担っており、回復期間を短縮し、アスリートのフィールド復帰を支援し、支払者コストを低減する再生療法およびフォトバイオモジュレーション(光生体調節)オプションによって支えられています。

主要レポートのポイント

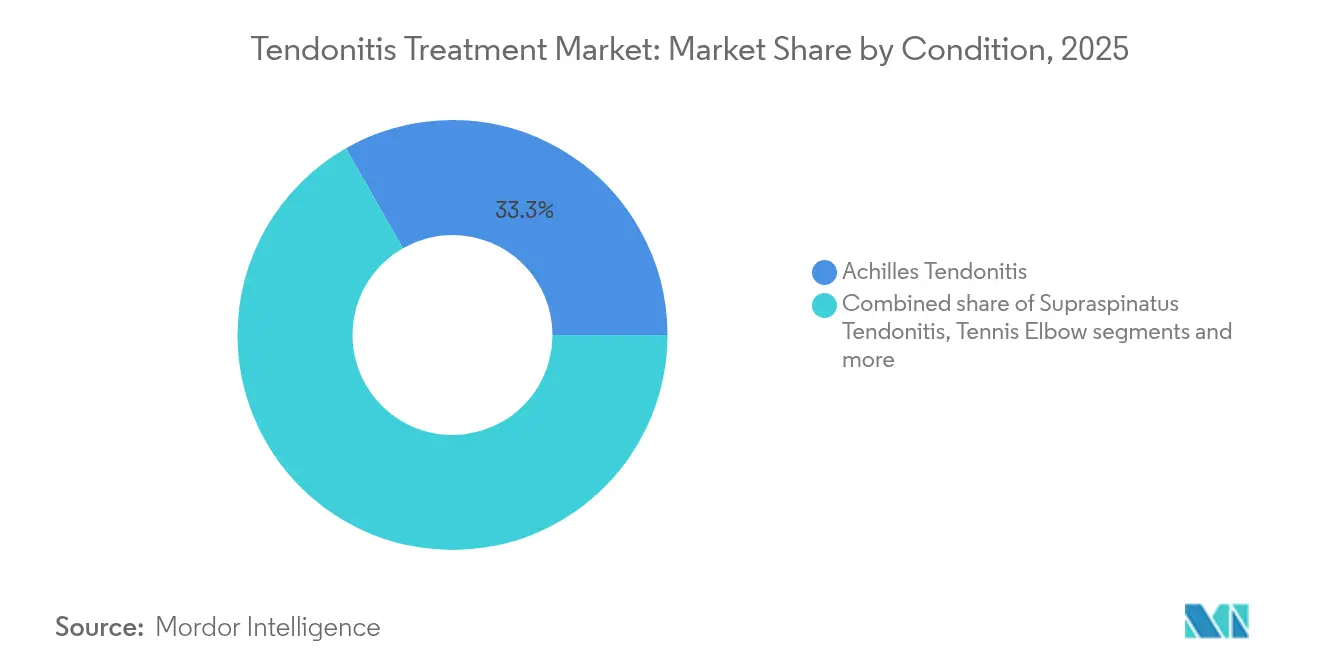

- 病態別では、アキレス腱炎が2025年の腱炎治療市場シェアの33.25%を占め、膝蓋腱障害は2031年にかけて年平均成長率(CAGR)4.78%で成長すると予測されています。

- 治療モダリティ別では、非外科的治療が2025年の腱炎治療市場において61.48%のシェアを保持しており、外科的治療は遅れをとりながらも2031年にかけてCAGR 3.75%で前進しています。

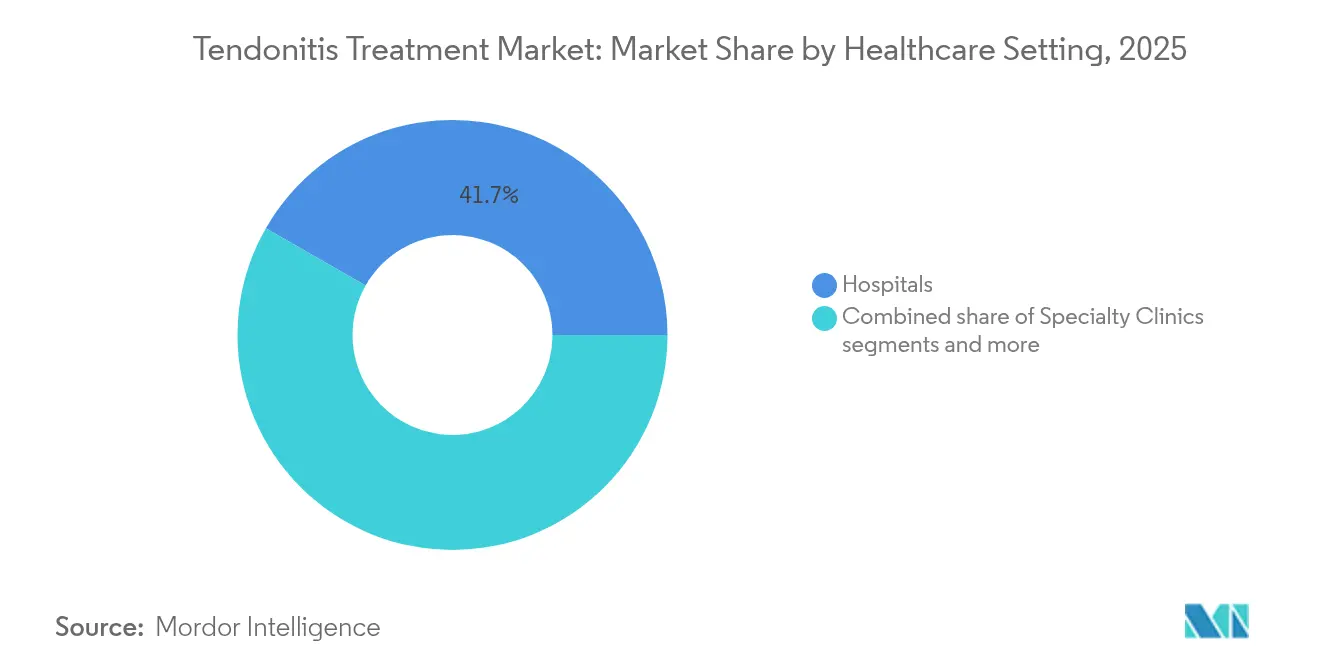

- 医療環境別では、病院が2025年の腱炎治療市場規模において41.74%のシェアを占め、リハビリテーションセンターは2026年から2031年にかけてCAGR 4.18%で拡大しています。

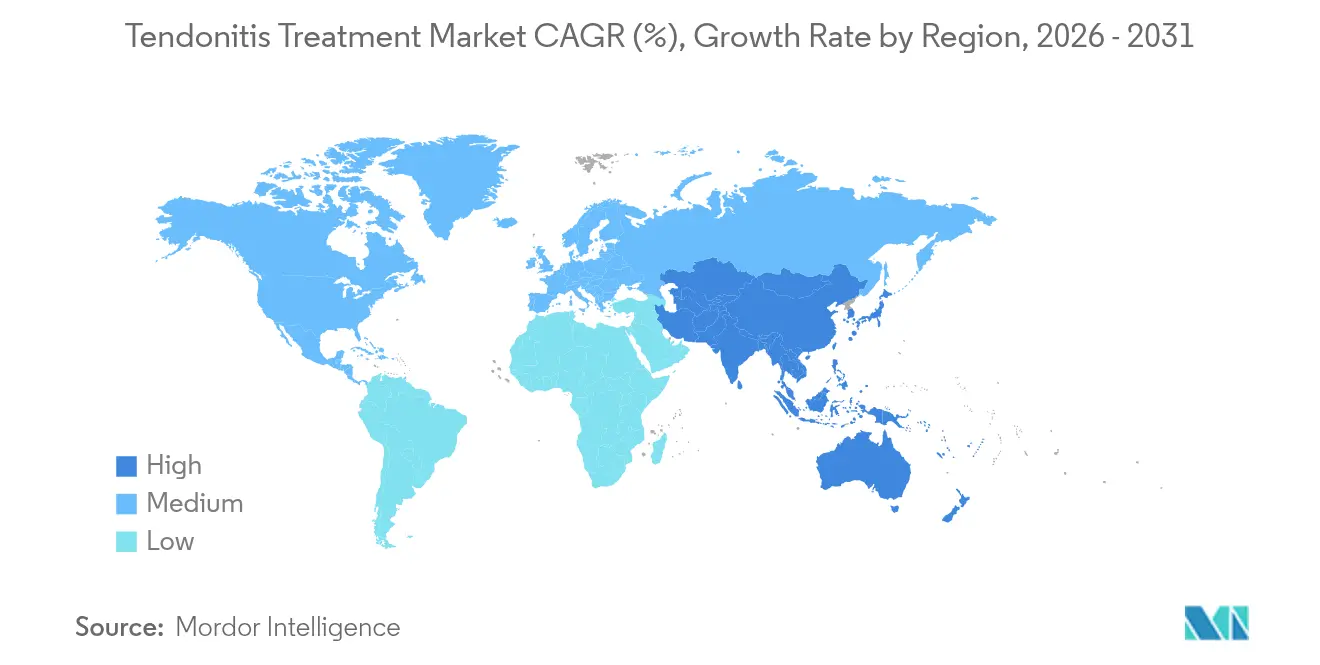

- 地域別では、北米が2025年において38.17%の収益シェアでリードしており、アジア太平洋地域は2031年にかけてCAGR 4.28%と最高の地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

腱炎治療市場のグローバルトレンドと洞察

推進要因の影響分析*

| 推進要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ・職業性傷害発生件数の急増 | +0.8% | グローバル;北米と欧州で最も顕著 | 中期(2〜4年) |

| 早期診断を可能にするAI搭載超音波 | +0.6% | 北米とアジア太平洋地域が中核;欧州へ波及 | 短期(2年以内) |

| 外来腱修復に対する償還拡大 | +0.5% | 北米と欧州;アジア太平洋地域の一部市場 | 中期(2〜4年) |

| 民間医療への軍用グレードバイオマテリアル参入 | +0.4% | 北米;アジア太平洋地域へ拡大中 | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマー型遠隔理学療法プラットフォーム | +0.4% | グローバル、APACが最高採用率 | 短期(2年以内) |

| 疼痛フリーリハビリのためのウェアラブル神経調節 | +0.3% | グローバル、北米と欧州がリード | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スポーツ・職業性傷害発生件数の急増

40歳以上の成人における組織的スポーツへの参加増加と悪化するデスクワーク習慣が、グローバルな腱傷害リスクを高めています。筋骨格系疾患は現在17億人に影響を及ぼしており、腱の問題はスポーツ関連事故の最大40%を占めています。企業のウェルネスプログラムは腱の健康を生産性指標として扱い始め、より早期の介入を促しています。その結果、医療提供者はクリニックの診療時間を延長し、支払者は予防的カバレッジを追加し、医療機器メーカーは高齢のウィークエンドアスリート向けに特化した予防的装具製品を発売しています。

早期診断を可能にするAI搭載超音波

機械学習による画像解析は、顕著な症状が現れるはるか以前にマイクロティアを検出し、早期段階の症例における保存的治療の治癒率を80%超に引き上げています。米国および日本の病院は、標準的なスポーツ医学検査にポータブルAIスキャナーを追加し、不必要なMRI紹介を削減するとともに、1エピソードあたりのコストを低下させています。ベンダーは、画像パターンが破裂前ストレスを示す際に理学療法士へ通知するクラウドダッシュボードに予測アルゴリズムを組み込み、プロアクティブなケアモデルを強化しています。

外来腱修復に対する償還拡大

民間保険会社は現在、外来手術施設における低侵襲バイオインダクティブインプラント術を償還しており、職場復帰の迅速化と中期的な再断裂率の低下に関連するSmith+Nephewの経済分析[2]マーケティングチーム、「REGENETENバイオインダクティブインプラント:疾患進行と経済的エビデンス」、Smith+Nephew、smith-nephew.comを根拠としています。この政策転換により、外来手術センターにおける患者スループットが向上し、外科医がケアパスウェイの早期段階で再生インプラントを採用するよう促されています。

民間医療への軍用グレードバイオマテリアル参入

戦場での傷害治療に最初に使用されたマテリアルは、慢性的な腱断裂において優れた荷重支持強度[3]Leilei Qin、「骨感染症治療への組織工学技術応用の展望と課題」、Bone Research、nature.comと生体適合性を示し、初期の民間症例シリーズにおいてほぼ完全な機能回復をもたらしています。政府のデュアルユース助成金が規制申請を加速させており、整形外科企業は耐久性を強調するために次世代グラフトを国防研究機関と共同ブランド化しています。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物学的オプションに対する臨床医の認知度の低さ | −0.4% | グローバル;新興市場で最も顕著 | 中期(2〜4年) |

| 一次保存療法の高い失敗率 | −0.3% | グローバル;地域のプロトコルにより差異あり | 短期(2年以内) |

| 医療グレードコラーゲングラフトのサプライチェーンのボトルネック | -0.2% | グローバル、北米と欧州で急性の影響 | 中期(2〜4年) |

| 新興エネルギーベースデバイスに関する長期データの不足 | -0.1% | 北米と欧州、APACへ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生物学的・再生医療オプションに対する臨床医の認知度の低さ

2024年の調査では、スポーツ医師の66.1%のみが少なくとも1種類の整形外科用バイオロジクスを提供しており、その理由として限られたトレーニングと一貫性のない償還が挙げられました。低リソース環境では、医師は従来の抗炎症レジメンに依存しており、多血小板血漿(PRP)や幹細胞注射の普及が遅れています。医療機器スポンサーは、知識格差を解消するためのフェローシッププログラムおよびオープンアクセス成果レジストリへの資金提供を行っています。

一次保存療法の高い失敗率

システマティックレビューにより[4]Haleigh M Hopper、「遠位上腕二頭筋腱部分断裂の保存療法と外科的治療の比較:筋力低下、合併症率と高い満足度 ― システマティックレビュー」、Orthopedic Reviews、orthopedicreviews.openmedicalpublishing.org、慢性遠位上腕二頭筋腱断裂において標準的な安静・装具固定プロトコルが不十分なパフォーマンスを示し、多くの患者が数ヶ月の悪化を経て手術を余儀なくされることが明らかになっています。追加コストと不満が保存的治療への信頼を損ない、フォトバイオモジュレーションや高エネルギー衝撃波などより改善された初期モダリティへの需要を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

病態別:アキレス腱の優位性が膝蓋腱の急伸を覆い隠す

アキレス腱炎は2025年の腱炎治療市場シェアの33.25%を占め、ランナー、バスケットボール選手、および長時間の立位を要求する職業における高い有病率を反映しています。膝蓋腱障害はCAGR 4.78%で進展しており、バレーボール、サッカー、ピックルボールが世界的に人気を集める中、腱炎治療市場全体の成長率を上回っています。棘上筋断裂は高齢化人口と反復的な頭上動作により安定した患者数を維持しており、テニス肘は中年層の消費者におけるレクリエーションスポーツ再開の恩恵を受けています。ドケルバン腱鞘炎の成長は、親指の反復伸展を促すスマートフォンの普及と関連しています。

超音波ガイド下介入が今や多くの病態特異的パスウェイの基盤となっています。Tenexなどの경皮的針腱切術システムは外側上顆炎に対して顕著な機能的改善をもたらすことが短期・長期フォローアップコホートで実証されています。バイオインダクティブコラーゲンインプラントは中足部および下肢腱の治癒を促進し、アスリートのより早期の競技復帰を支援しています。これらの進歩は、精度の高いプロトコルが医療提供者を差別化し、プレミアム価格設定を促進することを示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

治療法別:非外科的治療の優位性が強化される

非外科的治療は2025年の腱炎治療市場規模の61.48%を占め、患者が低侵襲治療を好む中でCAGR 3.75%で拡大しています。ウェアラブル神経調節とフォトバイオモジュレーションは、メタ分析によって疼痛スコアの低減と機能回復の迅速化が確認された後、主流のガイドラインに参入しています。全層断裂に対する外科的需要は持続していますが、より短いリハビリ期間と低い感染リスクから、関節鏡手術や経皮的修復などの低侵襲手術が観血的手術に取って代わっています。

グラフトとインプラントは最も急成長している外科的サブセグメントであり、バイオインダクティブおよび合成スキャフォールドの技術革新によって牽引されています。グラフトにおける腱炎治療市場規模は、スポーツ医学フェローシップにおけるこれらのマテリアルの採用と並行してスケールアップすることが見込まれています。患者変数を最適な治療アルゴリズムと照合するAIツールがさらにアウトカムを改善し、非外科的治療のリードを強化しています。

医療環境別:リハビリテーションセンターが加速

病院は2025年の腱炎治療市場規模において41.74%のシェアを維持しており、救急対応能力と手術室によって支えられています。しかしながら、リハビリテーションセンターはロボティクス、バーチャルリアリティ、遠隔モニタリングを組み合わせたテクノロジー強化環境を背景にCAGR 4.18%で拡大しています。専門クリニックは、迅速なスポーツ復帰指標を約束する単一関節またはアスリート中心のプログラムに特化することでニッチを確立しています。

デジタルヘルスアプリケーションの普及がリハビリテーションブームを牽引しています。センターはスマートフォンベースの関節可動域トラッキングとAIアナリティクスを組み合わせ、最適でない進捗をフラグ立てして計画を即座に調整しています。ダイレクト・トゥ・コンシューマー型スタジオモデルは、包括的な評価、家庭用機器レンタル、ライブバーチャルコーチングを提供し、アクセスを拡大して下流の病院患者数を圧縮しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の腱炎治療市場シェアの38.17%を占め、2031年にかけてCAGR 3.18%で進展すると予測されています。強固な保険カバレッジ、高いスポーツ参加率、再生インプラントの早期採用が施術件数を高水準に維持しています。米国が支出の大部分を占める一方、カナダの公的保険制度は高齢化する労働者層に対応するため腱症の卓越センターを開設しています。メキシコは民間病院が画像診断機器を刷新し、週末スポーツパッケージを推進する中で成長の余地を提供しています。

アジア太平洋地域は最も急成長している地域であり、2031年にかけてCAGR 4.28%で前進しています。中国はスマートホスピタルおよび筋骨格系AIスタートアップへの資本投入をリードし、第一層都市を超えた施術拡大を推進しています。日本はロボティクス分野のリーダーシップを活かして術後リハビリプロトコルを精緻化し、プレミアム価格設定を支えています。インドの膨大な人口とデジタルヘルスの推進がスマートフォン配信理学療法プログラムの肥沃な市場を創出し、農村部の消費者への参入障壁を低下させています。オーストラリアと韓国は高い選択的外科手術率を示し、グラフトおよびインプラント販売を促進しています。

欧州はCAGR 3.43%を記録しており、ドイツ、英国、フランスがエビデンスに基づくプロトコルと国境を越えたバリューベースドケアパイロットを重視しています。医療提供者はランダム化比較試験に裏付けられた再生医療を優先し、バイオロジクスの普及を加速させています。中東・アフリカはCAGR 2.57%をもたらしており、湾岸協力会議(GCC)諸国がメディカルツーリズムの流入を取り込むためスポーツ医療ハブへの投資を行っています。南米はCAGR 2.88%を示しており、ブラジルとアルゼンチンが民間整形外科施設を拡充し、AIエコー診断サービスのパイロット導入のために医療機器メーカーと提携しています。

競合環境

腱炎治療市場は中程度のフラグメンテーションを特徴としています。大手整形外科デバイスメーカーは、エンドツーエンドのソリューションを提供するために外科用インプラント、再生パッチ、画像診断ソフトウェアを統合しています。Smith + NephewのREGENETENインプラントは標準的な治療と比較して再断裂リスクを68%低減し、同社に生物学的修復における認定されたフラッグシップ製品を提供しています。Johnson & Johnson MedTechの2024年11月におけるResponsive Arthroscopyとの戦略的合意は、肩、足、足首の軟部組織ソリューションへのリーチを拡大し、ポートフォリオの幅広さの重要性を示しています。

新興の競争者はデジタルリハビリテーションおよび低侵襲デバイスを標的としています。TENZRなどのプラットフォームは腱の負荷を定量化して理学療法士にアラートを送信するモーショントラッキングバイオセンサーを提供し、CoNextions Medicalは外来環境に最適化された縫合ベースの靱帯修復システムを推進しています。投資家は、データ主導の継続的な収益を確保するためにハードウェア、ソフトウェア、サービスを組み合わせたモデルを評価しています。

ホワイトスペースの機会は、AIガイド下個別化ケア、統合型遠隔・院内治療パスウェイ、および新規バイオロジクスの迅速な償還を支えるリアルワールドエビデンスレジストリに集中しています。材料科学者、スポーツリーグ、支払者アナリティクスチーム間のパートナーシップが製品検証サイクルを加速させ、データリッチな既存企業に競争上の優位性をもたらす可能性が高いと考えられます。

腱炎治療業界のリーダー企業

Enovis Corporation

Ossur hf

Smith+Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Atreon OrthopedicsはROTIUM生体吸収性ウィックのすべての腱修復への適応拡大においてFDA 510(k)承認を取得し、回旋筋腱板手術を超えた使用を拡大しました。

- 2025年1月:Bioventusは先進リハビリテーション事業をAccelmed Partnersに4,500万米ドルで売却し、中核的整形外科バイオロジクスプロジェクトへの資本を確保しました。

- 2024年11月:Johnson & Johnson MedTechはResponsive Arthroscopyと戦略的合意を締結し、スポーツ軟部組織ソリューションを強化しました。

- 2024年2月:Smith + Nephewは多様な患者解剖学に対応するため、新たなサイジングおよびインストゥルメンテーションによりREGENETENインプラントラインを拡張しました。

腱炎治療市場のグローバルレポート範囲

本レポートの範囲として、腱炎とは、スポーツやその他の身体活動中に腱を酷使または損傷した際に発生する腱の炎症です。急性傷害に伴う炎症と関連しており、主に肘、手首、指、大腿部、その他腱が存在する身体部位に影響を及ぼします。

腱炎治療市場は、病態(アキレス腱炎、棘上筋腱炎、テニス肘、その他の病態)、治療法(外科的治療、理学的(非外科的)療法、その他の治療法)、および地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)ごとにセグメント化されています。市場レポートはまた、世界主要地域にわたる17ヶ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて米ドル百万単位で価値を提供しています。

| アキレス腱炎 |

| 棘上筋腱炎 |

| テニス肘(外側上顆炎) |

| 膝蓋腱障害 |

| ドケルバン腱鞘炎 |

| その他の病態 |

| 外科的治療 | 観血的手術 |

| 低侵襲手術 | |

| グラフトとインプラント | |

| 非外科的治療 | 理学療法とリハビリテーション |

| 体外衝撃波療法(ESWT) | |

| 装具とサポーター | |

| 再生医療 | |

| フォトバイオモジュレーションと赤色光療法 | |

| 薬理学的疼痛管理 | |

| その他の治療法 | ニュートラシューティカルズと抗炎症サプリメント |

| ウェアラブル神経調節デバイス |

| 病院 |

| 専門クリニック |

| リハビリテーションセンター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 病態別 | アキレス腱炎 | |

| 棘上筋腱炎 | ||

| テニス肘(外側上顆炎) | ||

| 膝蓋腱障害 | ||

| ドケルバン腱鞘炎 | ||

| その他の病態 | ||

| 治療法別 | 外科的治療 | 観血的手術 |

| 低侵襲手術 | ||

| グラフトとインプラント | ||

| 非外科的治療 | 理学療法とリハビリテーション | |

| 体外衝撃波療法(ESWT) | ||

| 装具とサポーター | ||

| 再生医療 | ||

| フォトバイオモジュレーションと赤色光療法 | ||

| 薬理学的疼痛管理 | ||

| その他の治療法 | ニュートラシューティカルズと抗炎症サプリメント | |

| ウェアラブル神経調節デバイス | ||

| 医療環境別 | 病院 | |

| 専門クリニック | ||

| リハビリテーションセンター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

非外科的腱炎治療への需要を強化している要因は何ですか?

多血小板血漿(PRP)、幹細胞注射、フォトバイオモジュレーションなどの再生医療オプションの臨床的受容の拡大が、リハビリ期間の短縮と合併症リスクの低減により患者の保存的治療への選好を高めています。

遠隔理学療法プラットフォームはどのように傷害後リハビリテーションを再形成していますか?

アプリベースのプログラムは現在、リアルタイムモーショントラッキングとAIコーチングを組み合わせ、クリニック外での継続的モニタリングを可能にして対面セッションの頻度を低減し、アドヒアランスを改善して全体的な治療コストを削減しています。

軍用グレードバイオマテリアルが民間の腱修復においてなぜ注目を集めているのですか?

これらの先進スキャフォールドは優れた荷重支持強度と生体適合性を提供し、従来のグラフトマテリアルと比較して組織統合を迅速化し炎症反応を軽減することで、長期的な機能アウトカムを改善します。

これらの先進スキャフォールドは優れた荷重支持強度と生体適合性を提供し、従来のグラフトマテリアルと比較して組織統合を迅速化し炎症反応を軽減することで、長期的な機能アウトカムを改善します。

バレーボールやバスケットボールなどのジャンプ系スポーツへの参加拡大と、早期診断のための超音波の幅広い使用が、慢性変性が始まる前に、より多くの患者を標的となる介入に向かわせています。

償還政策は外来腱修復手術にどのような影響を与えていますか?

保険会社は、活動復帰の迅速化と再手術件数の減少を実証する低侵襲腱修復に対するカバレッジを拡大しており、医療提供者が外科的患者数を病院の手術室からコスト効率の高い外来手術センターへシフトするよう促しています。

人工知能は腱傷害の診断をどのように改善していますか?

AI強化超音波アルゴリズムは、従来の画像診断では見逃されることが多いマイクロティアや初期の腱症変化を検出し、より早期の介入を可能にして複雑で治療困難な症例への進展を防いでいます。

最終更新日: