術後疼痛管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.29 十億米ドル |

| 市場規模 (2031) | 59.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる術後疼痛管理市場分析

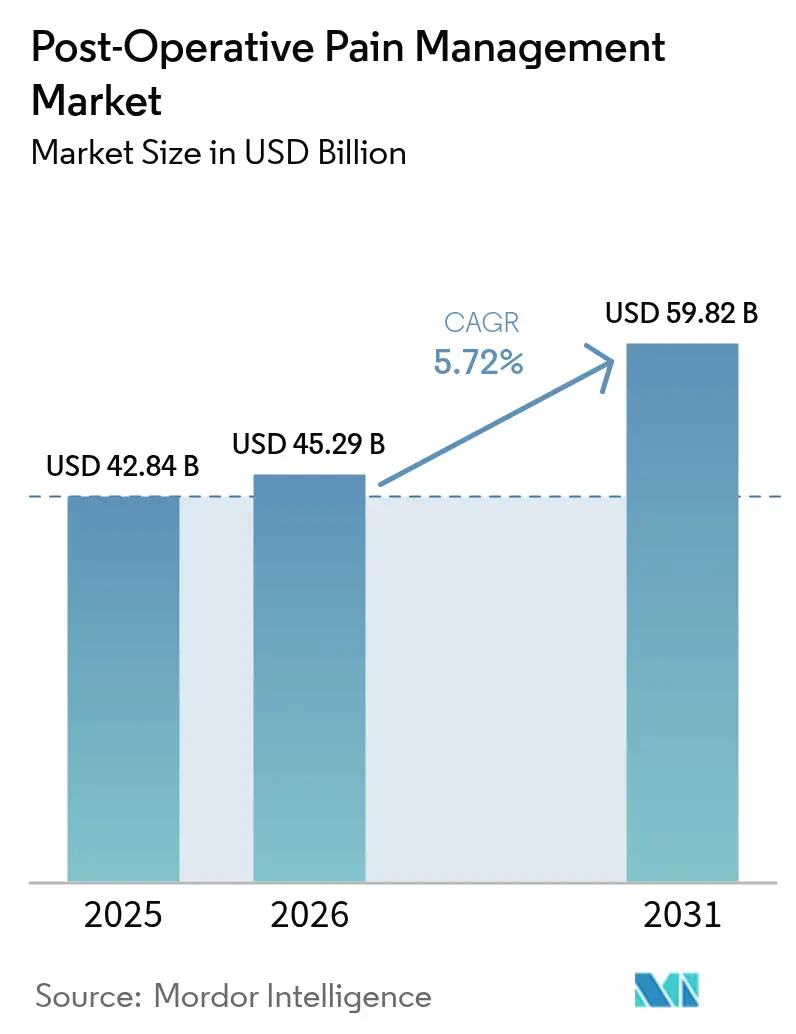

術後疼痛管理市場規模は、2025年の428億4,000万USD、2026年の452億9,000万USDから、2031年には598億2,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.72%を記録すると予測されています。非オピオイド薬に対する支払者のカーブアウト、外来手術センターの急速な成長、オピオイド処方制限の厳格化が、この着実な成長を支える主要な要因です。メディケア・メディケイドサービスセンターが長時間作用型局所麻酔薬のプレミアムコストを完全に相殺する独立した償還経路を設けたことで、病院は処方集を見直しており、米国食品医薬品局は急性非オピオイド鎮痛薬の臨床エンドポイントを明確化し、開発者に明確な承認ロードマップを提供しています。医療システムはまた、投与量を調整し有害事象を低減するAI主導のスチュワードシッププログラムを拡大し、多様式プロトコルを強化しています。これらの要因が相まって、高価格の静脈内投与薬へのコスト圧力やオピオイドに対する処方者の信頼低下が続く中でも、術後疼痛管理市場は予測可能な価値軌道を維持しています。

主要レポートのポイント

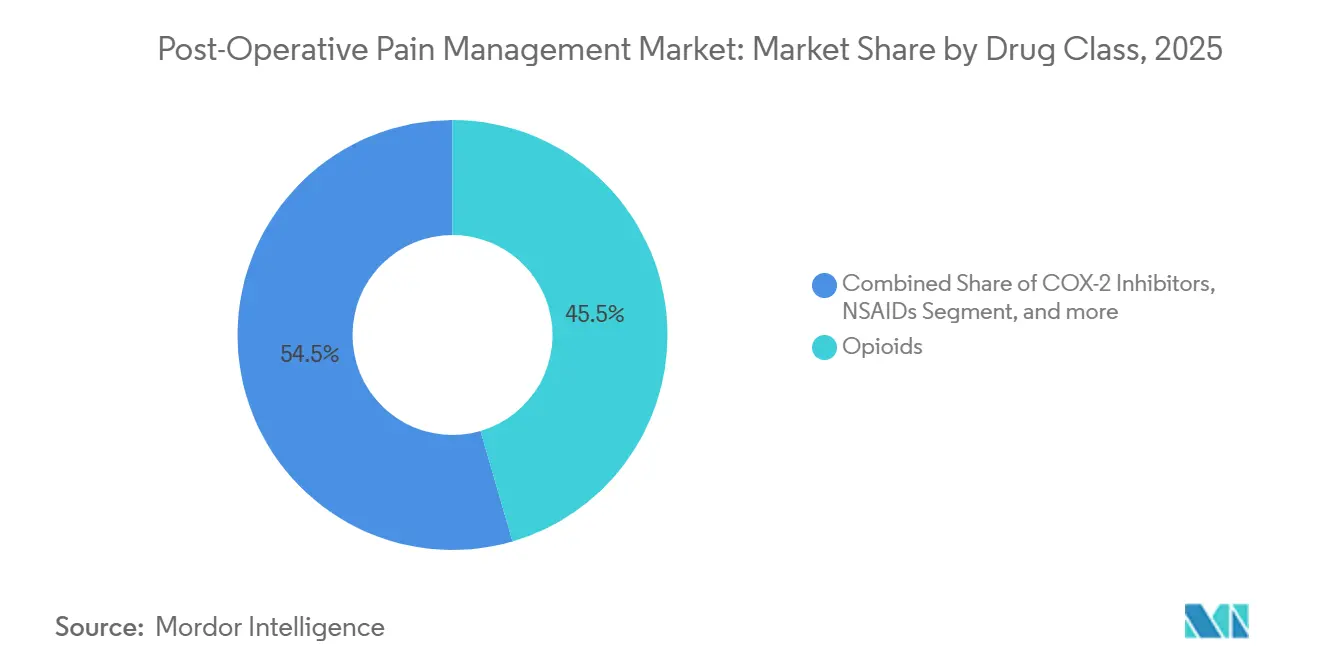

- 薬剤クラス別では、オピオイドが2025年の術後疼痛管理市場シェアの45.55%をリードしていますが、局所麻酔薬は2031年にかけてCAGR 8.25%で成長しています。

- 投与経路別では、注射剤が2025年の術後疼痛管理市場規模の47.53%を占めており、外用・経皮製剤は2031年にかけてCAGR 9.75%で拡大する見込みです。

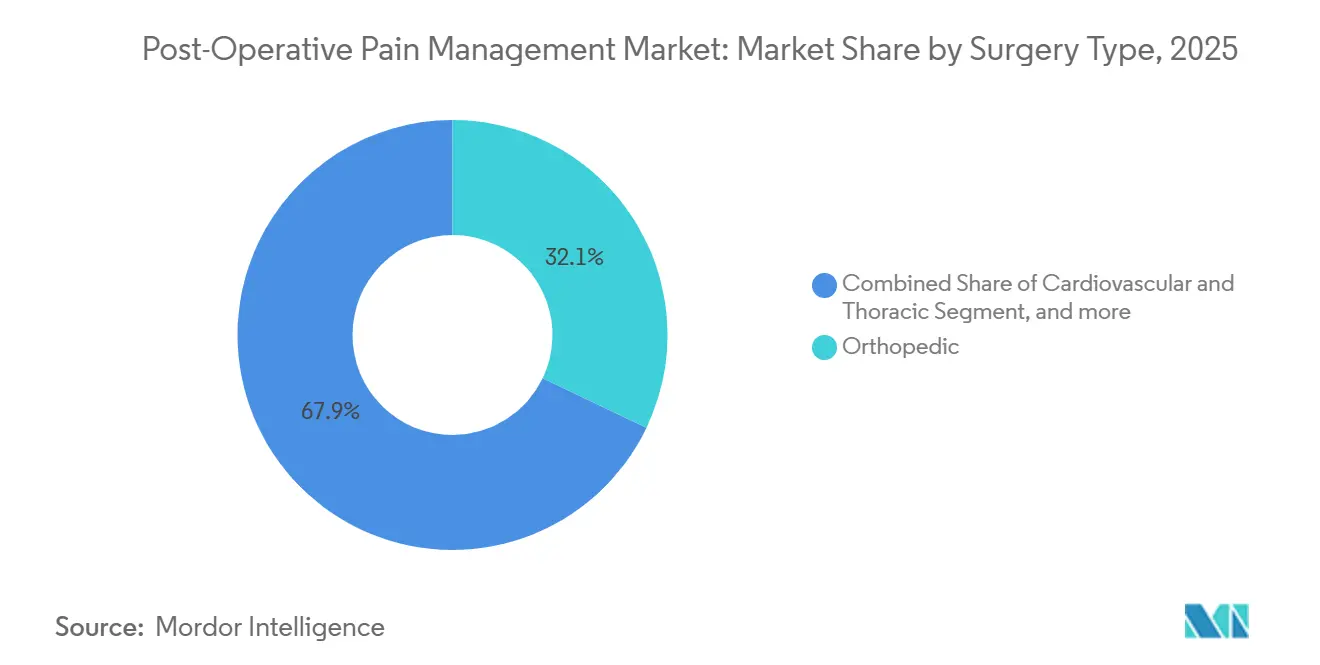

- 手術タイプ別では、整形外科手術が2025年の術後疼痛管理市場規模の32.15%を占めており、産科・婦人科がCAGR 8.82%で最も速く成長しています。

- 流通チャネル別では、病院薬局が2025年に総鎮痛薬の49.65%を調剤しており、遠隔医療処方規則の整備に伴いオンライン薬局がCAGR 8.32%で2031年まで成長しています。

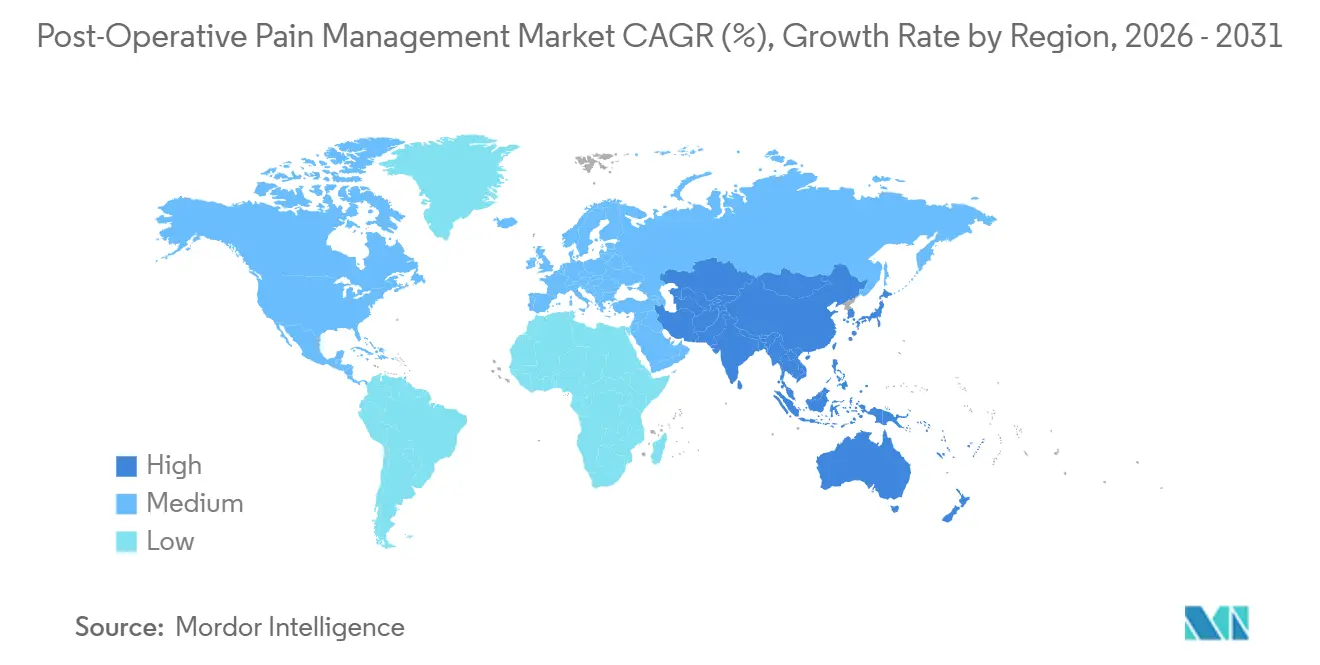

- 北米が2025年の世界収益の38.23%を占め、アジア太平洋が2031年にかけてCAGR 7.42%の予測で最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の術後疼痛管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 外科手術件数の増加 | +1.2% | アジア太平洋および中東で最も強い量的成長を伴うグローバル | 中期(2〜4年) |

| 多様式・非オピオイドプロトコルへのシフト | +1.5% | 北米・欧州が採用をリード、アジア太平洋が加速 | 短期(2年以内) |

| 長時間作用型局所麻酔薬・神経ブロック麻酔薬の採用 | +0.9% | 北米、西欧、アジア太平洋の都市部センター | 中期(2〜4年) |

| 外来手術センター(ASC)の拡大 | +0.8% | 北米が主導、湾岸協力会議諸国とオーストラリアで新興 | 長期(4年以上) |

| AI主導の個別化オピオイドスチュワードシップアルゴリズム | +0.5% | 北米のパイロットサイト、欧州の一部学術病院 | 長期(4年以上) |

| 非オピオイド鎮痛薬に対する独立償還の法制化 | +1.0% | 米国(メディケア・メディケイドサービスセンターの義務化)、カナダとドイツで検討中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

待機手術はパンデミック前の水準に回復し、整形外科の症例数を占める股関節・膝関節置換プログラムを中心に増加が続いています。これらの高件数手術の外来移行は、同日退院を可能にするオピオイド温存レジメンへの需要を高めています。アジア太平洋の保健省は第2・第3層都市での手術室能力を拡大しており、数百万人の新規患者を標準化された多様式プロトコルにさらすことで術後疼痛管理市場を拡大しています。同時に、世界の非政府組織は低所得地域における未治療の外科症例の積み残しを強調しており、インフラが成熟するにつれて顕在化する強い潜在需要を示しています。この累積効果は、成熟した西洋市場における価格侵食を相殺する持続的な量的追い風となっています。

多様式・非オピオイドプロトコルへのシフト

ガイドライン機関と支払者は現在、多様式療法をほとんどの入院・外来経路においてオピオイド単剤療法に代わる第一選択治療として指定しています[1]米国食品医薬品局、「急性疼痛管理のための非オピオイド鎮痛薬製品」、fda.gov。メディケア・メディケイドサービスセンターの償還カーブアウトにより、プレミアム非オピオイド薬に対する病院の予算上のペナルティが解消され、米国の大規模医療システム全体で迅速な処方集転換が進んでいます。欧州はより慎重に進んでいますが、ドイツの疾病金庫が同様のモデルを試験的に導入しており、最終的な大陸規模での普及を示唆しています。病院は、侵害受容性と炎症性の制御を1回の投与で組み合わせたブピバカイン・メロキシカムマトリックスなどの二重機構製剤に引き寄せられており、看護業務量と在庫の複雑さを軽減しています。これらのシフトが相まって、術後疼痛管理市場の収益基盤を深化させる実世界での採用曲線を加速させています。

長時間作用型局所麻酔薬・神経ブロック麻酔薬の採用

徐放性局所麻酔薬は、時に変動する臨床エビデンスに支えられながらも、整形外科および腹部手術における全身性オピオイドを引き続き代替しています。リポソームブピバカインが主力製品であり続けていますが、CPL-01のような次世代デポ技術はより厳密な薬物動態プロファイルを示し、プレミアムポジショニングを獲得する可能性があります。病院は、麻酔後ケア滞在時間の短縮とオピオイド救済投与回数の減少がデータで証明された場合、適度な単位コストを受け入れます。また、非薬理学的神経ブロックを提供するクライオアナルジェシアシステムに代表されるデバイスベースのモダリティへの関心も拡大しています。これらの選択肢は、術後疼痛管理市場における重要なアウトカム指標であるオピオイド曝露を増やすことなく治療の選択肢を広げています。

外来手術センター(ASC)の拡大

ASCにおける人工膝関節全置換術は2020年に2万件未満でしたが、2023年には3万8,000件を超え、258%の急増を示しており、依然として加速しています。ASCは病院外来部門よりも低い償還を受けるため、管理者は供給コストを抑制し早期歩行を促進する迅速回復処方集を推進しています。ベンダーはASCのワークフローに合わせてカスタマイズされた鎮痛薬バンドルキットで対応しており、従来のグループ購買チャネルを迂回する直接契約を促進しています。同様のモデルが、米国の設計を参考にした待機的整形外科・眼科センターを持つ湾岸協力会議諸国でも台頭しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オピオイド依存症危機と規制強化 | -0.7% | 北米・欧州、アジア太平洋での意識の高まり | 短期(2年以内) |

| プレミアム静脈内製剤に対する病院のコスト抑制圧力 | -0.5% | 固定予算を持つ公衆衛生システムで最も深刻なグローバル | 中期(2〜4年) |

| 急性術後疼痛に対する徐放性オピオイドの英国医薬品・医療製品規制庁禁止 | -0.3% | 英国、英連邦諸国への波及の可能性 | 短期(2年以内) |

| 薬剤師・技術者の人材不足 | -0.4% | 北米、西欧、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オピオイド依存症危機と規制強化

急性オピオイド処方を3日間のコースに制限する米国疾病管理予防センターのガイドラインは現在ほとんどの米国州で施行されており、電子モニタリングプログラムがピアノルムからの逸脱を検知しています[2]米国疾病管理予防センター、「オピオイド処方のための臨床実践ガイドライン」、cdc.gov。英国の規制当局は急性術後使用に対する徐放性製剤を禁止しており、他の英連邦規制当局もこの先例を評価しています。これらの規則はオピオイドの単位量を減少させますが、非オピオイド代替品への需要を暗黙的に拡大し、術後疼痛管理市場全体の収益損失を緩和しています。

プレミアム静脈内製剤に対する病院のコスト抑制圧力

世界の薬局予算は労働インフレと専門薬インフレによって圧迫されています。徐放性ブピバカインは1回の投与あたり300〜400USDのコストがかかるのに対し、従来品は10USDであり、厳しいコストパフォーマンスのハードルを課しています。グループ購買リベートは助けになりますが、多くの場合、最低四半期量を義務付けており、外科医が十分に活用しない場合、病院は財務上のペナルティにさらされます。その結果、プレミアム静脈内製剤の成長は高マージンの待機的経路以外では緩やかになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:局所麻酔薬がオピオイド温存義務化により台頭

局所麻酔薬は2025年にx十億USDを生み出し、CAGR 8.25%で成長し、オピオイドから術後疼痛管理市場シェアを獲得すると予測されています。オピオイドは2025年も収益の45.55%を維持しており、規制上の逆風が高まる中でもその定着した役割を示しています。2024年、Paciraは四半期のExparel売上高が1億4,500万USDと報告し、継続的な採用を裏付けました。ガバペンチノイド、ケタミン、デクスメデトミジンは補助薬にとどまっていますが、ブピバカイン・メロキシカムのような複合製品が価値提案を再定義しています。

病院は、副作用プロファイルが償還に結びついた患者満足度指標を改善するため、局所麻酔薬を歓迎しています。次世代デポ技術は、より滑らかな血漿曲線の可能性を示しており、術後疼痛管理市場全体においてオピオイドに対する選好をさらに高める可能性があります。NSAIDsは基幹薬剤として持続していますが、安全性上の考慮から投与量は保守的に維持されており、麻酔薬拡大のための余地を保っています。

投与経路別:外用製品が成長曲線をリード

外用・経皮製剤はCAGR 9.75%で最も速い軌道を示しましたが、注射剤は2025年の術後疼痛管理市場規模において依然として最大のシェアを保持しています。経口経路は在宅回復において不可欠ですが、強化回復プログラムにおけるオピオイド誘発性腸閉塞への懸念が経口非オピオイド配合剤への関心を促しています。脊髄内カテーテルは胸部・腹部の文脈で継続されていますが、小規模センターが対応できない専門スタッフを必要とします。

病院は感染リスクと看護時間を削減するためにラインフリーの疼痛管理に移行しています。米国食品医薬品局のガイダンスは外用薬剤を急性適応症に対して実行可能なものとして明示的に列挙しており、申請書類の提出を加速させています。静脈内調剤室での人員不足が深刻化する中、管理者は薬局の確認なしに看護師が適用できる外用キットを承認し、術後疼痛管理市場全体での採用に対する実際の障壁を引き下げています。

手術タイプ別:産科プロトコルが整形外科量を上回るペースで加速

整形外科手術は2025年の収益合計の32.15%を占めましたが、産科・婦人科はCAGR 8.82%で他のすべてのカテゴリーを上回るペースで成長します。帝王切開後の強化回復プロトコルはアセトアミノフェンとNSAIDsをベースラインとして義務付け、オピオイドを救済薬のみとして位置付けています。心臓血管・胸部の量は低侵襲技術により軟化していますが、疼痛強度は依然として高く、多様式バンドルを支持しています。

ASCは、脆弱な最初の72時間を乗り越えるように設計された徐放性ブロックを使用した同日整形外科関節プログラムを積極的にマーケティングしています。帝王切開経路はこの考え方を反映しており、病院は看護の引き継ぎを簡素化する二重機構製品を標準化しています。これらのシフトが相まって、整形外科の量的リーダーシップを維持しながら、産科が術後疼痛管理市場の増分シェアを獲得することを可能にしています。

流通チャネル別:オンライン調剤が規制上の明確化を獲得

病院薬局は2025年の単位量の49.65%を占めましたが、米国麻薬取締局の遠隔医療規則が整備され、遠隔補充サービスが成熟するにつれて、オンライン薬局はCAGR 8.32%を記録しています[3]麻薬取締局、「遠隔医療柔軟性提案」、dea.gov。小売薬局はマージンの縮小に苦しんでいますが、対面確認義務によりスケジュールII処方の調剤では依然として主導的地位を占めています。

ASCが院内持ち帰り調剤所を設置することで病院と小売の境界が曖昧になり、施設が下流収益を獲得し多様式アドヒアランスを強化できるようになっています。オンラインポータルは遠隔医療フォローアップと直接統合し、非規制対象SKUの補充を自動化し、実店舗のシェアに徐々に侵食しています。これらのシフトが相まって、術後疼痛管理業界内の流通モデルを多様化し続けています。

地域分析

北米はメディケア・メディケイドサービスセンターの償還変更が病院のコスト上の異議を中和し、ASCインフラが急速に成熟したことで、2025年収益の38.23%を提供しました。米国は術後疼痛管理市場においてAI主導のスチュワードシップツールの最も広いインストールベースを持ち、そのリーダーシップをさらに強固にしています。カナダは米国の展開を観察していますが、州の予算交渉が国家政策決定を遅らせています。

アジア太平洋は中国での積極的な手術能力拡大とインドの民間病院チェーンによるプロトコル差別化により、CAGR 7.42%で成長エンジンとなっています。中国の第2・第3層都市は専門家の監督を最小限に抑えた標準化された鎮痛薬バンドルを採用しており、デポ麻酔薬と外用補助薬を優遇しています。日本の高齢化人口は整形外科の量を急増させており、オーストラリアは英国のオピオイド規制を反映することを検討しており、その決定が投与形態の組み合わせを再形成する可能性があります。

欧州は慎重に進んでいます。英国医薬品・医療製品規制庁の禁止により英国は即時放出型オピオイドと非オピオイド補助薬へのシフトを余儀なくされており、単位価値は低下しますが非オピオイドの量は増加しています。ドイツは支払いカーブアウトを試験的に導入していますが、国家的な展開は連邦・州間の合意にかかっています。フランスとスペインはプレミアムデポ製品を承認する前により多くの実世界データを待っており、術後疼痛管理市場全体と比較して地域成長は緩やかに維持されています。

競合環境

市場は中程度に分散しています。Pacira BioSciencesとHeron Therapeuticsは徐放性局所麻酔薬のニッチを支配しており、政策主導の採用と手術特化型キットから利益を得ています。ジェネリックメーカーは特許崖が価格競争を強いる経口オピオイドとNSAIDsセグメントを支配しています。デバイス参入者は多様式レジメンと組み合わさるクライオアナルジェシアと神経刺激装置を提供し、共同商業パッケージを可能にしています。

乱用抑止型オピオイドパイプラインは処方者の信頼を取り戻そうとしていますが、償還上の懐疑論に直面しています。小児科適応症は十分に対応されておらず、体重ベースのデポ製剤のホワイトスペースを示しています。データサイエンスベンダーはソフトウェアサブスクリプションを薬剤販売に結びつけるオピオイドスチュワードシッププラットフォームを構築し、ハイブリッド収益モデルを創出しています。バイオシミラーの挑戦者は2030年以降に期限切れとなるリポソームブピバカインの特許を標的としており、このシフトは術後疼痛管理市場において価格を圧縮しながら量を拡大する可能性があります。

術後疼痛管理業界リーダー

AbbVie (Allergan)

Heron Therapeutics

Pfizer Inc.

AFT Pharmaceuticals

GSK plc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:南京デロババイオテックは、痔核切除術および外反母趾切除術の疼痛管理を目的とした長時間作用型ロピバカイン注射剤QP-6211のフェーズ3陽性データを報告しました。

- 2025年5月:カンバーランドファーマシューティカルズは、静脈内イブプロフェン(Caldolor)が高齢外科患者において安全かつ有効であることを示す結果を発表しました。

世界の術後疼痛管理市場レポートの範囲

レポートの範囲によると、術後疼痛は外科手術後の組織外傷に対する複雑な反応として定義されています。これには手術関連の疼痛と中枢神経系過敏症に関連する疼痛の両方が含まれます。術後疼痛管理薬の目的は、疼痛と不快感を軽減または排除しながら有害事象を最小化することです。

術後疼痛管理市場のセグメンテーションは、薬剤クラス、投与経路、手術タイプ、流通チャネル、地域によって分類されています。薬剤クラス別では、市場にはオピオイド、NSAIDs、COX-2阻害薬、局所麻酔薬、補助鎮痛薬が含まれます。投与経路別では、注射剤、経口剤、外用・経皮剤、脊髄内・硬膜外剤、吸入剤にセグメント化されています。手術タイプ別では、市場は整形外科、心臓血管・胸部外科、腹部・消化器外科、産科・婦人科、眼科・耳鼻咽喉科、その他をカバーしています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局に分類されています。地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(USD)を提供しています。

| オピオイド |

| NSAIDs |

| COX-2阻害薬 |

| 局所麻酔薬 |

| 補助鎮痛薬 |

| 注射剤 |

| 経口剤 |

| 外用・経皮剤 |

| 脊髄内・硬膜外剤 |

| 吸入剤 |

| 整形外科 |

| 心臓血管・胸部外科 |

| 腹部・消化器外科 |

| 産科・婦人科 |

| 眼科・耳鼻咽喉科 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 薬剤クラス別 | オピオイド | |

| NSAIDs | ||

| COX-2阻害薬 | ||

| 局所麻酔薬 | ||

| 補助鎮痛薬 | ||

| 投与経路別 | 注射剤 | |

| 経口剤 | ||

| 外用・経皮剤 | ||

| 脊髄内・硬膜外剤 | ||

| 吸入剤 | ||

| 手術タイプ別 | 整形外科 | |

| 心臓血管・胸部外科 | ||

| 腹部・消化器外科 | ||

| 産科・婦人科 | ||

| 眼科・耳鼻咽喉科 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の術後疼痛管理セグメントの現在の規模と予想される価値はどのくらいですか?

2026年に454億9,000万USDと評価されており、2031年までに598億2,000万USDに達すると予測されており、CAGR 5.72%を反映しています。

術後疼痛管理において最も速く拡大している薬剤クラスはどれですか?

長時間作用型局所麻酔薬はCAGR 8.25%で成長しており、病院がオピオイド温存プロトコルに転換するにつれてすべてのクラスの中で最も高い成長率を示しています。

外来手術センターが今日の術後疼痛管理においてなぜそれほど影響力を持っているのですか?

ASCは2020年以降、人工膝関節全置換術で258%の急増を経験しており、同日退院を支援する長時間作用型局所ブロックと経口多様式キットを必要としています。

米国の規制はどのように非オピオイド鎮痛薬の採用を加速させていますか?

メディケア・メディケイドサービスセンターは現在、適格な非オピオイド薬を個別に償還しており、米国食品医薬品局のガイダンスは承認エンドポイントを明確化しており、これらが合わさって従来の予算上・規制上の障壁を取り除いています。

術後疼痛療法において最も急速な成長が予測されている地域はどこですか?

アジア太平洋は中国とインドが手術能力を拡大し多様式プロトコルを採用するにつれて、2031年にかけてCAGR 7.42%でリードしています。

プレミアム静脈内鎮痛薬のより広い使用を制限する主な障害は何ですか?

病院のコスト抑制圧力と厳しい薬局予算により、デポ静脈内製剤の300〜400USDの価格タグは低コストのジェネリック品と比較して正当化が困難です。

最終更新日: