獣医分子診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医分子診断市場分析

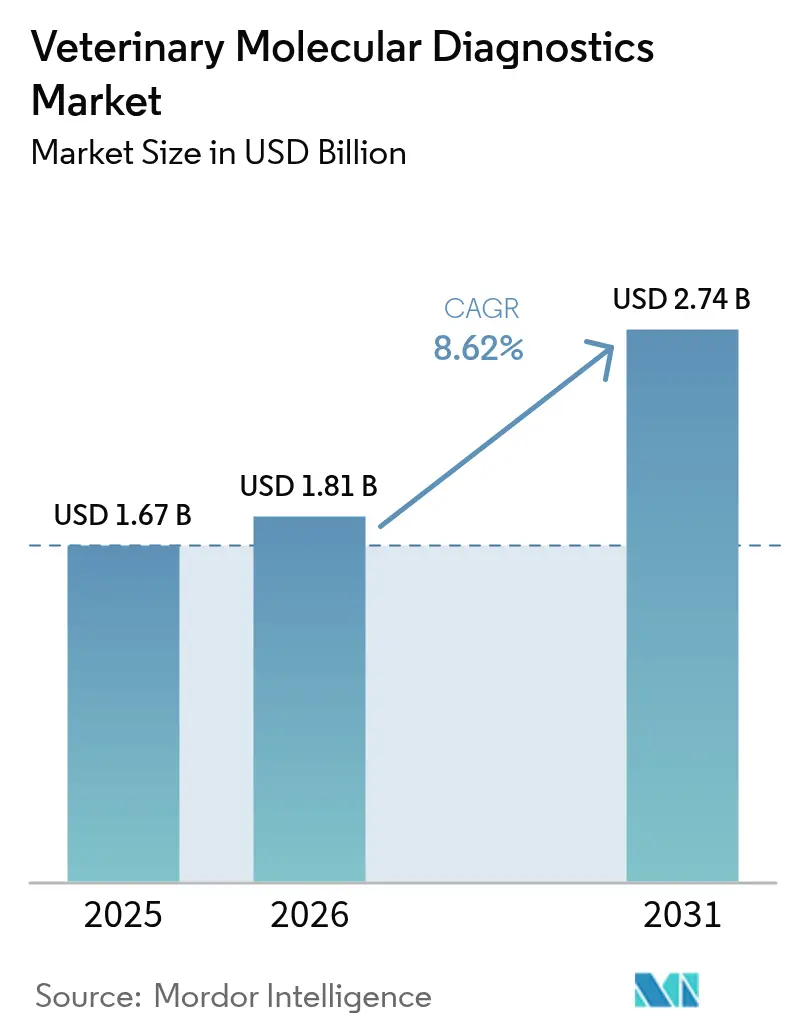

獣医分子診断の市場規模は、2025年の16億7,000万米ドルから2026年には18億1,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)8.62%で2031年までに27億4,000万米ドルに達すると予測されています。獣医師が重大な影響をもたらす疾病のより大規模かつ頻繁なアウトブレイクに直面し、精密医療を採用し、人工知能ツールを日常業務に統合するにつれて、普及が加速しています。ポータブルナノポアシーケンシング、症候群性マルチプレックスパネル、クラウドベースの分析ツールが、検査を参照検査機関からポイント・オブ・ケア環境へとシフトさせ、アクセスを拡大しながら所要時間を短縮しています。北米のリーダーシップは継続していますが、コンパニオンアニマルの飼育頭数と集約的な畜産生産の拡大に伴い、アジア太平洋地域が最も速い成長を記録しています。競争上の優位性は価格よりも技術の幅に集中しており、主要企業は機器、消耗品、ソフトウェア、データサービスをバンドルして顧客を囲い込み、継続的な収益を獲得しています。

レポートの主要ポイント

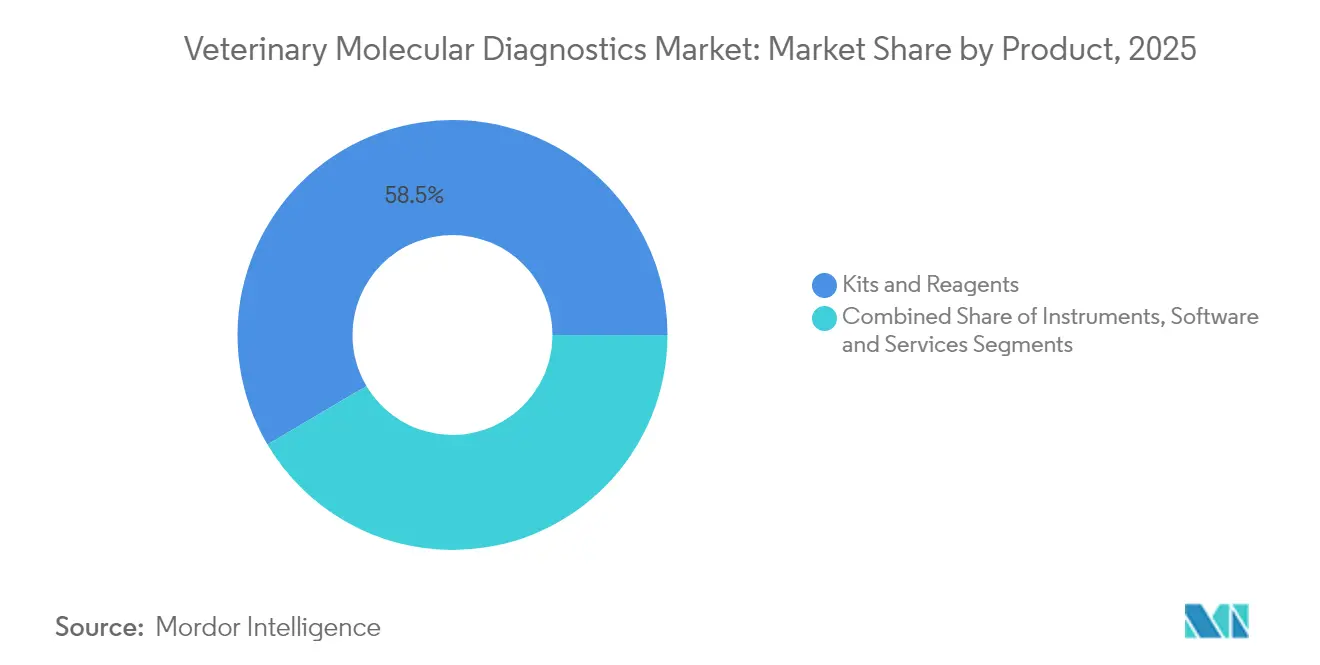

- 製品タイプ別では、キットおよび試薬が2025年の獣医分子診断市場シェアの58.50%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率(CAGR)11.7%で成長する見込みです。

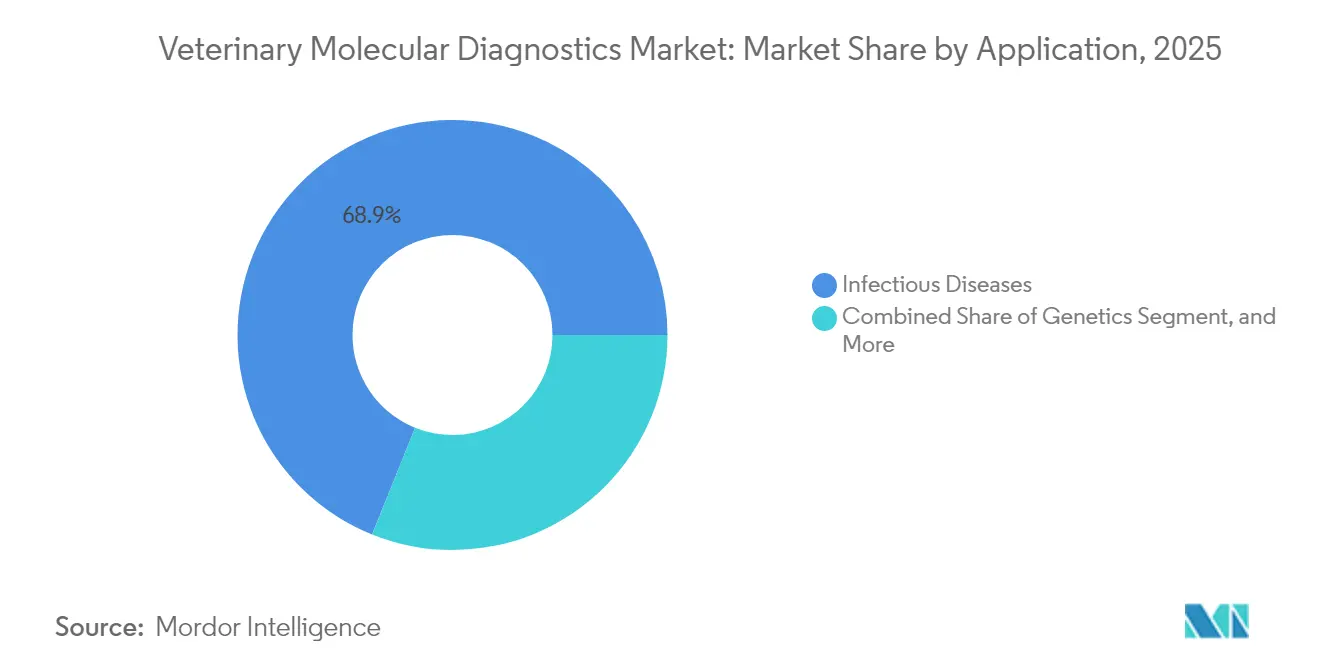

- 用途別では、感染症検査が2025年の獣医分子診断市場規模の68.90%を占め、遺伝学は2031年にかけて年平均成長率(CAGR)10.24%を記録すると予測されています。

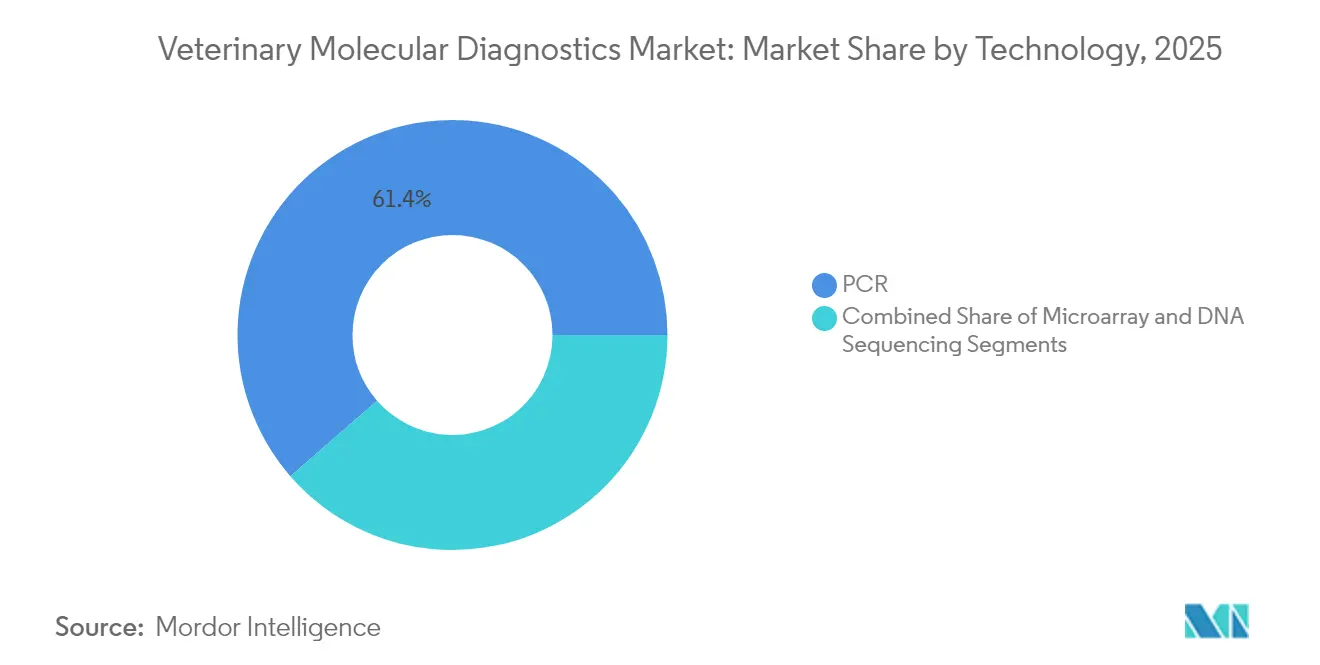

- 技術別では、PCRが2025年に61.40%の収益シェアを維持し、DNAシーケンシングは同期間に年平均成長率(CAGR)13.6%で拡大すると予測されています。

- 動物種別では、コンパニオンアニマルが2025年の収益シェア64.45%で優位を占め、家禽および牛の家畜検査は同期間に年平均成長率(CAGR)11.12%で最も速く成長すると予測されています。

- エンドユーザー別では、参照検査機関が2025年に67.40%のシェアで市場をリードし、クリニックは同期間に年平均成長率(CAGR)12.16%で最も速いペースでポイント・オブ・ケアシステムを採用しています。

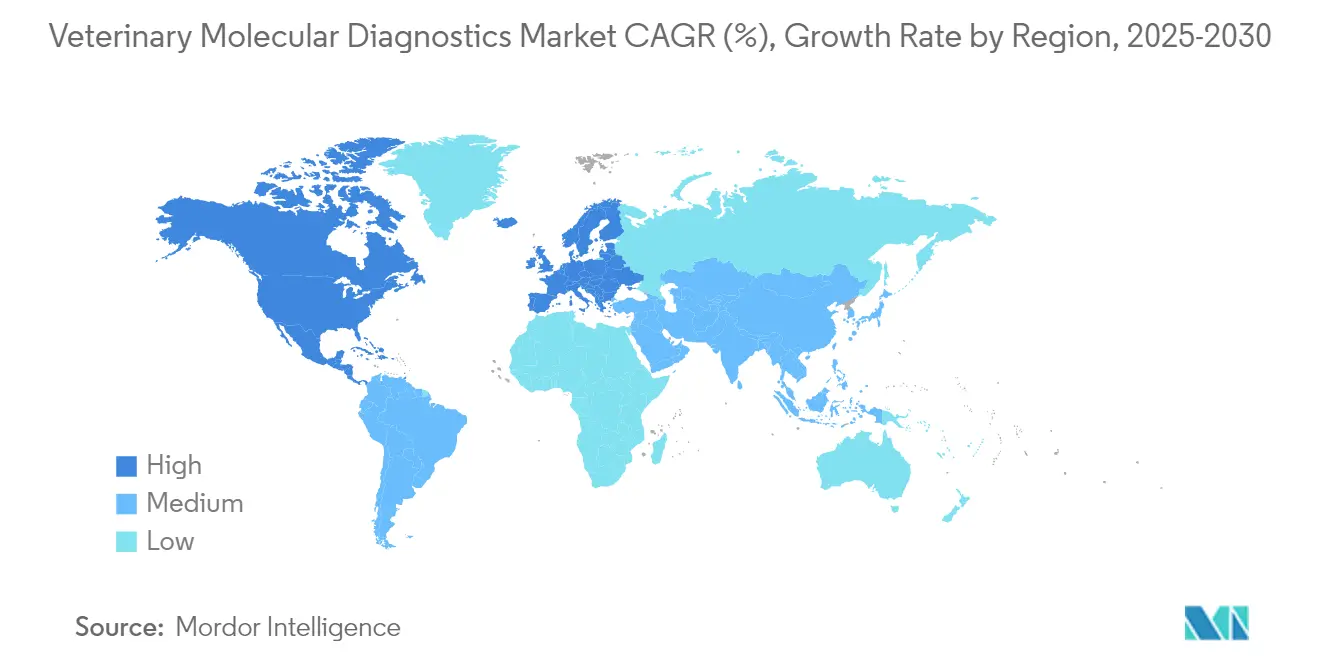

- 地域別では、北米が2025年の獣医分子診断市場シェアの41.20%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)10.96%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医分子診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物感染症の有病率の上昇 | +2.10% | 世界規模;北米および欧州で深刻 | 短期(2年以内) |

| 動物性タンパク質の需要増加 | +1.80% | アジア太平洋地域が中心;中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| コンパニオンアニマルの飼育頭数増加と支出拡大 | +1.60% | 北米および欧州連合;アジア太平洋の都市部へ拡大 | 中期(2〜4年) |

| 症候群性マルチプレックスパネルの採用 | +1.40% | 北米および欧州、アジア太平洋での早期普及 | 短期(2年以内) |

| ワンヘルス抗菌薬耐性(AMR)サーベイランス資金の急増 | +1.20% | 世界規模;先進国市場に集中 | 長期(4年以上) |

| ポータブルナノポアシーケンシングの現場利用開始 | +0.60% | 世界規模;資源が限られた環境での早期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物感染症の有病率の上昇

高病原性鳥インフルエンザH5N1が2024年に米国の乳牛に感染し、ミネソタ大学などの検査機関は2025年5月までに115,000件以上のサンプルを処理しました。このような急増は、1日に数百件の結果を提供するハイスループットPCRプラットフォームへの需要を喚起し、ウイルスの進化を追跡するための全ゲノムシーケンシングの採用を促進しています。牛に関連した確認済みのヒトH5N1症例は、ワンヘルスの必要性を強化し、分子診断を動物・ヒト合同のアウトブレイク対応に不可欠なインフラとしています。したがって、シーケンシング能力への投資は、獣医分子診断市場を統合された迅速かつスケーラブルなソリューションへとシフトさせています。

動物性タンパク質の需要増加

アジア太平洋地域における食肉および乳製品の消費増加が、生産者にバイオセキュリティの強化と疾病耐性遺伝学の選択を促しています。畜産業者は現在、高解像度融解分析を用いて病原体株を識別し、優れた飼料転換のための遺伝マーカーを適用することで、抗生物質の使用量を削減しながら動物福祉を保護しています。この生産指向の検査は、単一のワークフロー内で病原体検出と遺伝子プロファイリングを組み合わせることができるマルチプレックスプラットフォームの長期的な販売を支えています。

コンパニオンアニマルの飼育頭数増加と支出拡大

米国のペットオーナーの80%が6ヶ月以内に獣医師を受診しており、高度な診断に対する支払い意欲が高まっています。液体生検、遺伝性疾患パネル、Mars Petcareの慢性腎臓病予測ツールなどのAI対応解釈ツールが、定期的なウェルネスポートフォリオを拡大しています。1回のクリニック受診中に検査室品質のPCR結果を提供するポータブル分析装置は、顧客満足度を高め、獣医分子診断市場を一次診療の現場へとさらに深く浸透させています。

症候群性マルチプレックスパネルの採用

臨床症状は複数の病原体に起因することが多く、単一検査では非効率です。QIAGENのQIAstat-Dxなどのプラットフォームは最大12のゲノムターゲットを検出し、30分以内に結果を報告するとともに、抗生物質スチュワードシップを導く耐性マーカーを含んでいます。Alveo Technologiesの家禽鳥インフルエンザカートリッジは99%の特異度を達成し、リアルタイムでクラウドに結果をアップロードすることで、モジュール式マイクロフルイディクスがバイオセキュリティプログラムをどのように再構築するかを示しています。

ワンヘルス抗菌薬耐性(AMR)サーベイランス資金の急増

世界保健機関(WHO)の抗菌薬耐性研究アジェンダは、迅速なポイント・オブ・ケア検査を最優先事項として位置づけています。欧州連合は2018年〜2022年にかけて食用動物への抗菌薬使用量を28.3%削減し、迅速な耐性遺伝子アッセイに対する規制上の需要を生み出しました。bioMériuxは研究開発費の75%を抗菌薬耐性(AMR)ソリューションに充てており、単一の実行で病原体と耐性決定因子を検出する統合パネルの商業的重要性を強調しています。

ポータブルナノポアシーケンシングの現場利用開始

Oxford NanoporeのMinIONは、牛舎や遠隔地のクリニックでリアルタイムのゲノム解読を提供し、費用のかかるサンプル輸送なしに現場での鳥インフルエンザサーベイランスを可能にしています。直接RNAシーケンシングと超長リードにより、獣医師は複雑なウイルスゲノムを特性評価し、変異を即座に監視することができ、検査室インフラが最小限の発展途上地域でのアクセスを拡大しています。

阻害要因の影響表*

| 阻害要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 獣医分子診断の専門技術者の不足 | -1.80% | 世界規模;農村部および発展途上地域で深刻な不足 | 中期(2〜4年) |

| 機器および消耗品の高コスト | -1.40% | 発展途上市場および世界中の小規模診療所 | 短期(2年以内) |

| 複数動物種アッセイ検証基準の不足 | -0.90% | 世界規模;新興市場で規制上の複雑さが最も高い | 長期(4年以上) |

| 分散型ネットワークにおけるサンプル物流上の障壁 | -0.60% | 農村部および発展途上地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

獣医分子診断の専門技術者の不足

検査技術者の欠員率はヒト医療で35%〜40%に達しており、獣医診療においても同様のギャップが存在します。農村部の獣医師は検査技術者を兼務しなければならないことが多いですが、ほとんどの獣医カリキュラムでは分子生物学のトレーニングが限られています。人員不足は高度なプラットフォームの導入を遅らせ、小規模クリニックにおける獣医分子診断市場を制限しています。

機器および消耗品の高コスト

包括的なPCRまたはシーケンシングシステムは100,000米ドルを超えることが多く、1検査あたりの消耗品コストは従来のアッセイより3〜5倍高くなっています。財務的な圧力は独立した診療所や農村部のクリニックにとって深刻であり、高度な検査が企業チェーンや参照検査機関に集中する二層市場を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:キットが収益を牽引し、ソフトウェアが成長を加速

キットおよび試薬は2025年の収益の58.50%を生み出し、サプライヤーのキャッシュフローを安定させる継続的なビジネスモデルを支えています。しかし、ソフトウェアおよびサービスは、クラウド分析、AI解釈モジュール、サブスクリプションデータポータルが検査室業務に不可欠となるにつれて、年平均成長率(CAGR)11.7%で拡大しています。主要ベンダーは消耗品、機器、分析ツールをバンドルし、スイッチングコストを高めています。消耗品に帰属する獣医分子診断市場規模は2031年まで優位を維持すると予測されていますが、ソフトウェアは差別化においてますます戦略的な重要性を持つようになるでしょう。機器のマージンは、小型化とオープンプラットフォーム設計が参入障壁を下げるにつれて縮小しており、従来のベンチトップシステムのほんの一部のコストで済むポータブルナノポアシーケンサーがその例として挙げられます。その結果、メーカーはハードウェアとデジタル解釈および生涯にわたるキット収益を組み合わせた統合エコシステムへとシフトしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:感染症が優位を占め、遺伝学が勢いを増す

感染症サーベイランスは2025年の売上の68.90%を生み出し、検査機関が鳥インフルエンザ、アフリカ豚熱、犬パルボウイルスを管理する中で獣医分子診断市場の中核であり続けています。症候群性パネルは鑑別診断を短縮し、経験的な抗生物質使用を削減します。年平均成長率(CAGR)10.24%で進展する遺伝学用途は、遺伝性スクリーニングを求めるペットオーナーの要望と、ゲノム選択に注力するブリーダーの関心を反映しています。腫瘍学のための液体生検はさらに臨床採用を拡大しています。遺伝学に関する獣医分子診断市場規模は、シーケンシングコストの低下に伴い加速すると予測されており、疾病素因と能力特性の両方に対する定期的なスクリーニングが可能になります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:PCRがリードし、DNAシーケンシングが有望性を示す

PCRは堅牢性、速度、費用対効果により2025年に61.40%の収益シェアを維持しました。急速サイクル化学などのイノベーションにより1時間未満の所要時間が実現し、PCRがクリニック内での使用に適したものとなっています。年間13.6%の成長が予測されるDNAシーケンシングは、確認検査を超えて最前線の診断へと拡大しており、特にナノポア形式が現場展開を実用的にするにつれてその傾向が強まっています。PCR増幅とオンチップシーケンシングワークフローの融合は従来の境界を曖昧にし、単一プラットフォームで定性的および定量的なインサイトの両方を提供することで獣医分子診断市場を再構築する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

動物種別:コンパニオンアニマルがイノベーションを牽引

コンパニオンアニマルは2025年の収益シェア64.45%で優位を占め、家禽および牛の家畜検査は同期間に年平均成長率(CAGR)11.12%で最も速く成長すると予測されています。コンパニオンアニマルは、オーナーが分子結果のAI誘導解釈を含むヒトレベルのケアを求めるため、最大の支出を生み出しています。慢性腎臓病の予測分析と腫瘍学スクリーニングが動物病院のサービスミックスを拡大しています。家畜検査は家禽と乳牛で強く成長しており、積極的なサーベイランスが生産性と食品安全を支えています。分子マーカーに基づく精密選択は抗生物質投入量を削減し、ワンヘルスの目標に沿うものであり、公衆衛生に対する獣医分子診断産業の関連性を強化しています。

エンドユーザー別:参照検査機関がリードし、クリニックがポイント・オブ・ケアを採用

参照検査機関は2025年に67.40%のシェアで市場をリードし、クリニックは同期間に年平均成長率(CAGR)12.16%で最も速いペースでポイント・オブ・ケアシステムを採用しています。参照検査機関は規模の経済を通じて高複雑度検査を支配し、次世代シーケンシングと特注の病原体パネルをサポートしています。しかし、クリニックはカートリッジベースのPCRシステムとポータブルシーケンサーが診察中に確定的な結果を提供するため、最も急速に成長しているユーザーとなっています。この分散化は検査量を増加させ、AIベンチマーキングを支えるクラウドデータベースを充実させ、統合されたベンダーエコシステムへの顧客依存度を深めています。

地域分析

北米は2025年に41.20%の収益を獲得し、広範な獣医インフラ、充実したペットケア支出、および2025年の動物衛生診断に対する米国農務省(USDA)の6,442万9,000米ドルの資金援助に支えられています。新しいアッセイに対する連邦政府の迅速承認経路がイノベーションを加速していますが、農村部の技術者不足がボトルネックとして残っています。

欧州は厳格な抗菌薬スチュワードシップ規則のおかげで相当なシェアを維持しています。規則(EU)2019/6は獣医用医薬品の監督を近代化し、迅速な耐性検査への需要を高めています。2018年〜2022年にかけて、同地域は食用動物への抗菌薬使用量を28.3%削減し、農場がコンプライアンスツールとして分子サーベイランスを採用するよう促しています。

アジア太平洋地域は年平均成長率(CAGR)10.96%で最も速く成長している地域です。中産階級のペット飼育、大規模酪農の拡大、および東南アジア諸国連合(ASEAN)医療機器指令などの支援政策が普及を促進しています。ラテンアメリカおよび中東・アフリカは着実な採用を記録していますが、通貨の変動性と限られた検査室ネットワークが成長を抑制しています。多様な動物種と気候に合わせたポータブル診断キットは、これらの地域での普及加速に有望性を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

競合環境

獣医分子診断市場は中程度の集中度を示しています。IDEXX Laboratories、Zoetis、Thermo Fisher Scientificは機器、試薬、クラウド分析、AIモジュールをバンドルし、消耗品主導の収益ストリームに依存しながら高いスイッチングコストを生み出しています。IDEXXのVetLabプラットフォームは現在、PCRトレースを自動解釈して臨床アクションを提案する機械学習アルゴリズムを組み込み、ユーザーロイヤルティを強化しています。ZoetisはVetscan Imagyst AIエンジンを活用して血液学および細胞学にわたる画像分析を自動化し、分子アッセイを補完しています。

新興プレーヤーはポータビリティと迅速な所要時間を追求しています。Alveo TechnologiesはRoyal GDとのパートナーシップにより、99%の特異度を達成する45分の鳥インフルエンザPCRカートリッジをリリースし、農場でのスクリーニングに最適なものとしています。bioMériuxによるSpinChip Diagnosticsの買収により、全血から10分で検査室品質の免疫アッセイを生成するマイクロフルイディクス技術を獲得し、ハイブリッドな分子・免疫プラットフォームへの参入を目指しています。

投資は、病原体検出と耐性遺伝子分析、クラウドレポーティング、疫学ダッシュボードを統合するプラットフォームをますます対象としています。ヒト、動物、環境衛生にわたって相互運用可能なデータを提供できるベンダーは、政府のワンヘルス戦略に沿うものであり、調達上の優位性を得る可能性があります。

獣医分子診断産業のリーダー企業

Idexx Laboratories Inc.

Thermo Fischer Scientific Inc.

Biomerieux SA

QIAGEN N.V.

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Digital LandiaがAgentic.Petを発表。血液、尿、放射線データを解釈して獣医師をサポートするAIプラットフォームです。

- 2025年2月:Alveo TechnologiesとRoyal GDが、リアルタイムのクラウドレポーティングにより45分未満の結果を提供するSense家禽鳥インフルエンザ検査を商業化するための複数年アライアンスを締結しました。

- 2025年1月:bioMériuxがSpinChip Diagnosticsの買収を完了し、10分間の全血検査によりポイント・オブ・ケアポートフォリオを強化しました。

- 2024年7月:MarsがCerba HealthCareのCerba VetおよびANTAGENEにおける持分を取得し、欧州の参照検査機関ネットワークを拡大しました。

- 2024年3月:Boehringer Ingelheimが、馬の跛行検出のためのAIベースのSleipアプリを含む診断パートナーシップを強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要な対象範囲

本研究では、獣医分子診断市場を、参照検査機関、クリニック、農場、および新興のポイント・オブ・ケア環境において、コンパニオンアニマルおよび生産動物の病原体および遺伝的状態を検出、同定、または遺伝子型判定する商業用PCR、等温増幅、シーケンシング、およびマイクロアレイベースの検査キット、試薬、機器、および関連ソフトウェアの価値として定義しています。

スコープの除外:定期的な免疫アッセイ、生化学分析装置、および画像診断システムはこの範囲外です。

セグメンテーションの概要

- 製品別

- 機器

- キットおよび試薬

- ソフトウェアおよびサービス

- 用途別

- 感染症

- 遺伝学

- その他の用途

- 技術別

- PCR

- マイクロアレイ

- DNAシーケンシング

- 動物種別

- コンパニオンアニマル

- 家畜

- エンドユーザー別

- 動物病院・クリニック

- 参照検査機関

- 研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および主要なラテンアメリカ市場の獣医病理学者、診断機器販売業者、クリニックマネージャー、および調達担当者との構造化インタビューを実施しています。これらの対話により、平均販売価格、キットの再注文頻度、および今後の規制変更が検証され、デスクリサーチで浮かび上がった採用曲線のストレステストに役立てられています。

デスクリサーチ

米国農務省動植物検疫局(USDA-APHIS)、ユーロスタットの家畜データセット、国際獣疫事務局(OIE)-世界動物衛生情報システム(WAHIS)のアウトブレイクダッシュボードなどの権威ある統計ポータルをスクリーニングし、動物個体数のベースライン、疾病発生率、および検査量を把握しています。米国獣医師会(AVMA)、欧州食品安全機関(EFSA)、世界小動物獣医師会(WSAVA)などの機関からの業界ポジションペーパーは、処置の組み合わせ比率と採用上の障壁を提供しています。企業の年次報告書(10-K)、米国食品医薬品局(FDA)510(k)および欧州医薬品庁(EMA)データベースへの機器登録、Questelを通じてマッピングされた特許ファミリー、Dow Jones Factivaのニュースフローが価格の手がかりと競合フットプリントを提供しています。上記の情報源は例示的なものであり、多くの他の公開および有料の参考文献が分析を支えています。

市場規模の算定と予測

トップダウンモデルは、国レベルのコンパニオンアニマルおよび家畜の頭数を年間検査可能サンプル数に変換し、疾病有病率と検査普及率を適用し、ブレンドされた平均販売価格(ASP)を乗じています。主要サプライヤーの収益、検査機関のスループット監査、選択的なチャネル価格表などのボトムアップチェックにより、ギャップが生じた場合に合計を調整しています。主要な入力値には、(i)コンパニオンアニマルの個体数成長、(ii)届出義務のあるアウトブレイク報告、(iii)総検査数に占める参照検査機関のシェア、(iv)1回の実行あたりのキット使用量、(v)平均PCRパネル価格、(vi)為替変動が含まれます。5年間の予測は、動物個体数成長、アウトブレイク強度指数、キット平均販売価格(ASP)インフレ間の遅延リンクを用いた多変量回帰に依存しています。シナリオ分析は、外来動物疾病警報などの破壊的なイベントに対して調整されます。

データ検証と更新サイクル

アウトプットは過去のベンダー申告書および税関コードとの分散チェックを経て、診断プラクティス内でのピアレビューが行われます。モデルは毎年更新され、主要な規制または動物疫学的イベントによって中間更新がトリガーされます。納品前に、アナリストが最新四半期のシグナルを再実行します。

獣医分子診断ベースラインの信頼性について

公表されている推定値は、企業が異なる製品ミックス、地理的区分、価格前提を選択するため、しばしば乖離します。

主要なギャップ要因には、より狭い製品スコープ(キットのみ)、新興地域の除外、または逆に隣接する診断モダリティの過度なバンドル、さらに更新頻度と通貨ベースの違いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 16億7,000万米ドル(2025年) | ||

| 12億3,000万米ドル(2024年) | グローバルコンサルタントA | ソフトウェアおよび農場でのポイント・オブ・ケア使用を除外;15カ国未満 |

| 6億4,780万米ドル(2024年) | 産業データブックB | キットのみを計上;コンパニオンアニマル検査機関セグメントを除外 |

| 28億9,000万米ドル(2023年) | 地域出版社C | より広範な獣医診断を集計し、積極的な平均販売価格(ASP)乗数を使用 |

要約すると、当社の厳格なスコープ定義、デュアルパスモデリング、および年次更新サイクルにより、意思決定者に対して、保守的なキットのみの集計と広範な全診断ロールアップの中間に位置する、透明性が高く再現可能なベースラインを提供しています。

レポートで回答される主要な質問

獣医分子診断市場の現在の規模はどのくらいですか?

市場は2026年に18億1,000万米ドルに達しており、2031年までに27億4,000万米ドルに達すると予測されています。

最大のシェアを持つ用途セグメントはどれですか?

感染症検査は、鳥インフルエンザH5N1などの病原体に対する強化されたサーベイランスにより、2025年に68.90%のシェアでリードしています。

最も速く成長している地域はどこですか?

アジア太平洋地域は、ペット飼育の増加と畜産の集約化に牽引され、2031年にかけて年平均成長率(CAGR)10.96%で成長すると予測されています。

獣医分子診断市場で最も速く成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年〜2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

ポータブル診断は市場にどのような影響を与えていますか?

ポータブルナノポアシーケンシングと迅速PCRカートリッジが、検査を参照検査機関から農場やクリニックへとシフトさせ、所要時間を改善しアクセスを拡大しています。

抗菌薬耐性(AMR)サーベイランスはどのような役割を果たしていますか?

ワンヘルスイニシアチブと抗生物質使用削減に向けた規制目標が、迅速な耐性遺伝子パネルへの資金提供を促し、統合された分子プラットフォームへの需要を高めています。

主要な市場リーダーは誰ですか?

IDEXX Laboratories、Zoetis、Thermo Fisher Scientific、bioMérieux、QIAGENは、バンドルされた消耗品、機器、AIを活用したソフトウェアを通じて競争上の優位性を維持しています。

最終更新日: