ウシ結核診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウシ結核診断市場分析

ウシ結核診断市場規模は、2025年に8億4,000万USD、2026年に8億9,000万USDと予測され、2026年から2031年にかけてCAGR 5.85%で成長し、2031年までに11億8,000万USDに達する見込みです。

乳用・肉用牛群の拡大、より厳格な食品安全規制、人獣共通感染症への意識の高まりにより、検査量は着実な上昇軌道を維持しています。輸出志向の酪農場における義務的サーベイランス、補償付き殺処分プログラム、分子アッセイへの政府資金援助が基礎需要を下支えしています。分子プラットフォーム、特にPCRおよび新興のCRISPRアッセイは、ツベルクリン皮膚試験よりも早期に感染を検出できるため、引き続き支持を集めています。同時に、フィールド展開可能なAI対応リーダー、カーボンクレジット連動型「結核フリー」ラベル、統合型野生動物モニタリングが新たな競争フロンティアを切り開いています。

レポートの主要ポイント

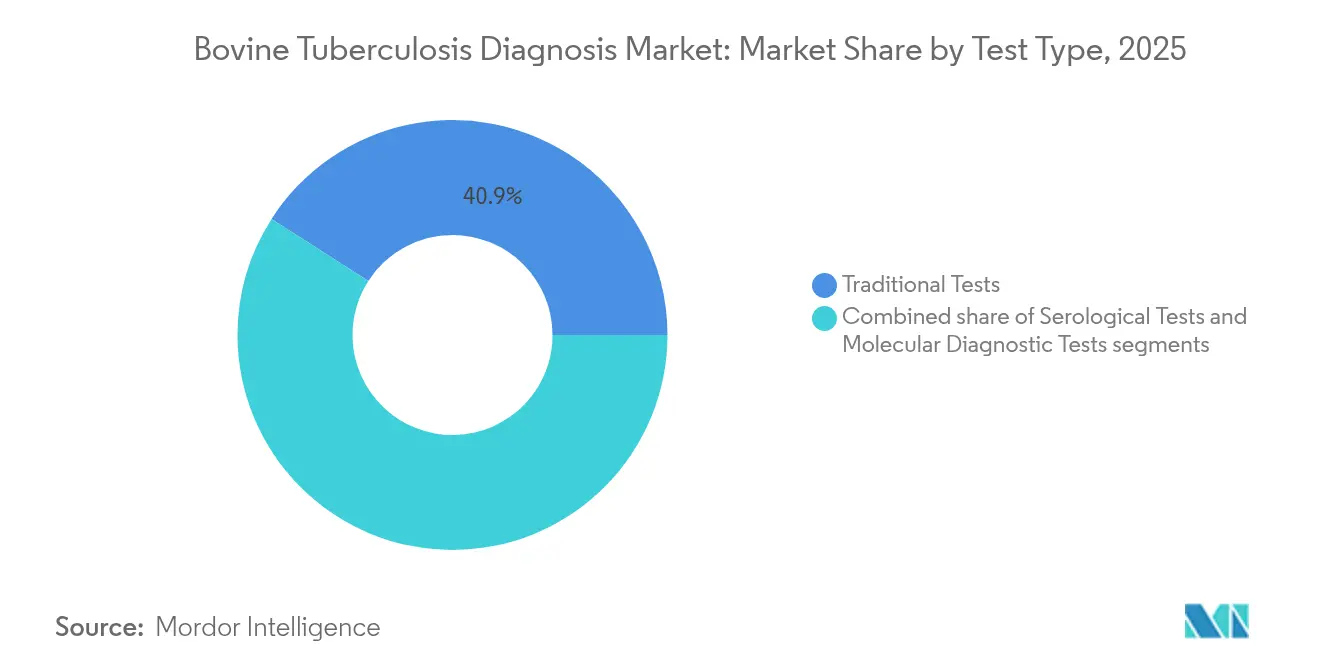

- 検査タイプ別では、従来の皮膚試験およびインターフェロンガンマアッセイが2025年のウシ結核診断市場シェアの40.92%を占めてリードし、分子法は2031年にかけてCAGR 6.69%で拡大しています。

- 動物タイプ別では、乳用牛が2025年のウシ結核診断市場規模の68.18%を占め、水牛およびバイソンはCAGR 6.66%で最も速く成長する見込みです。

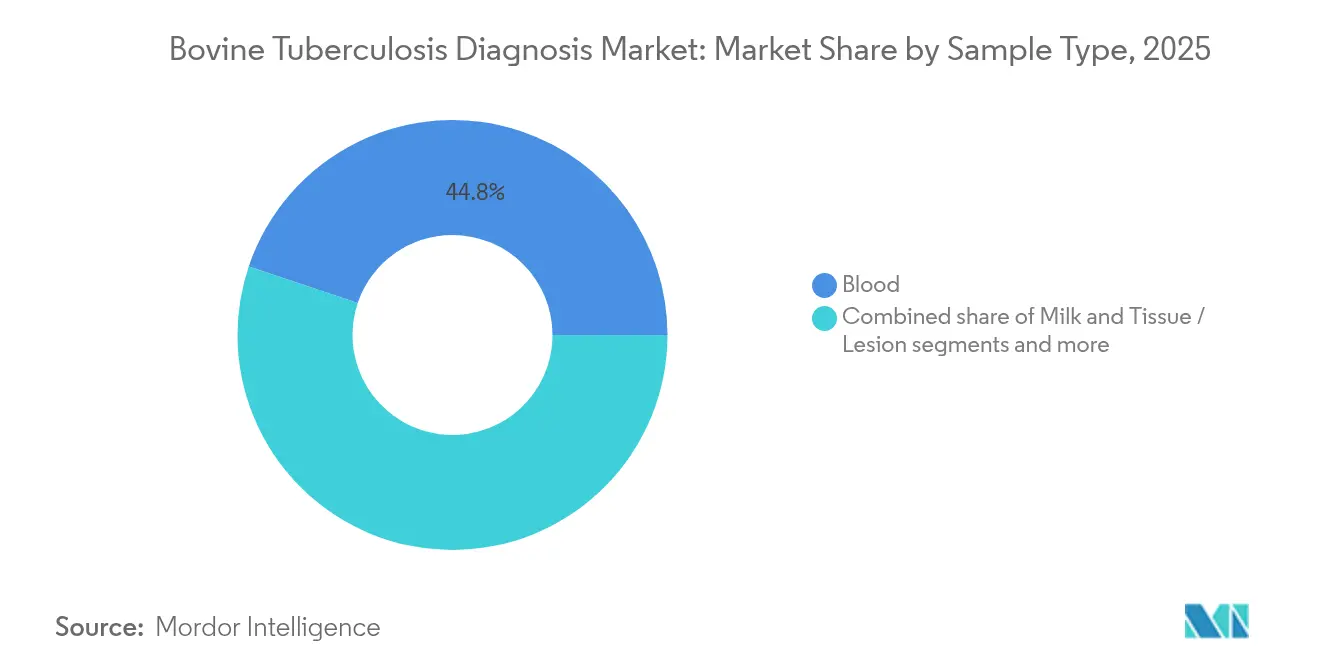

- サンプルタイプ別では、血液検査が2025年のウシ結核診断市場規模の44.83%を占め、糞便および環境スワブはCAGR 7.21%で最も急速に拡大するセグメントです。

- エンドユーザー別では、農場内ポイントオブケア検査が2025年の収益の55.49%を占めてトップとなり、CAGR 6.14%で最高の成長を示しています。

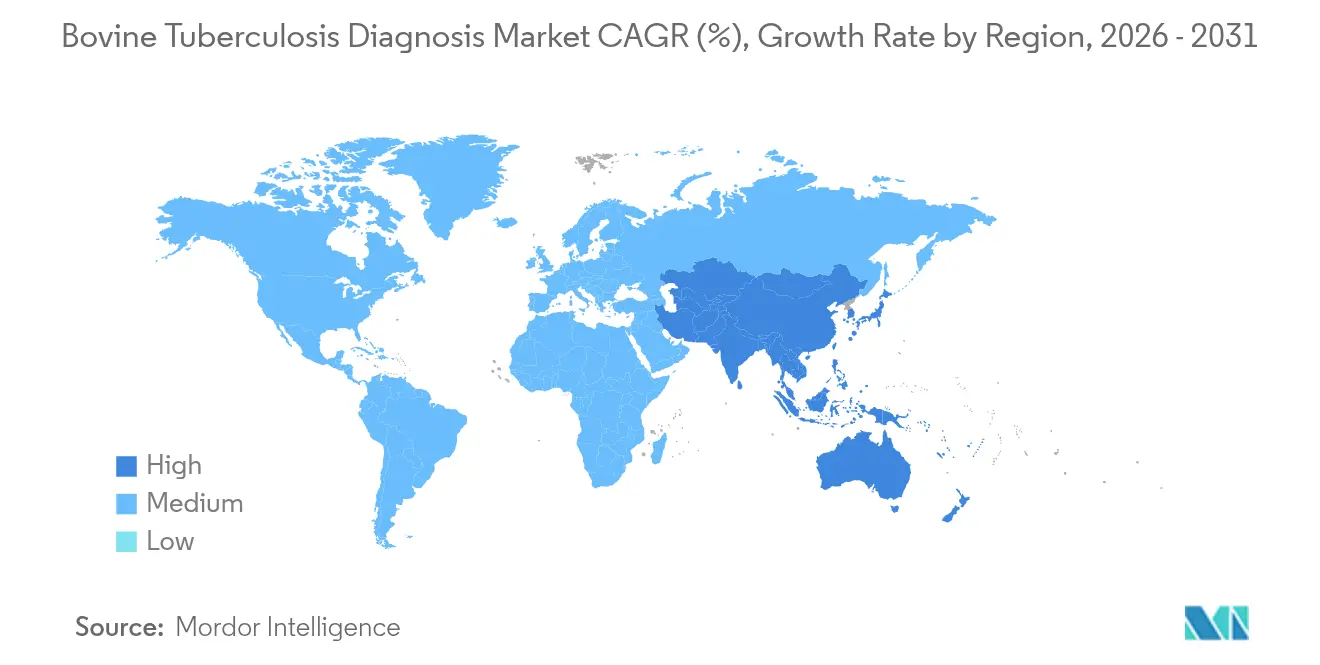

- 地域別では、北米が2025年の収益の37.34%でリードし、アジア太平洋は2031年にかけてCAGR 6.48%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウシ結核診断市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人獣共通結核の有病率の増加および検査・殺処分プログラム | +1.5% | 世界全体、特に欧州および北米 | 短期(2年以内) |

| 世界の牛群の増加および動物性タンパク質需要の拡大 | +1.2% | 世界全体、特にアジア太平洋およびラテンアメリカに集中 | 中期(2〜4年) |

| 輸出志向の酪農場における義務的定期スクリーニング | +0.8% | 北米、欧州、オーストラリア、一部の新興市場 | 中期(2〜4年) |

| 先進的分子検査に対する政府の償還(一部OECD諸国) | +0.7% | OECD諸国、主に北米および欧州 | 長期(4年以上) |

| AIを活用した画像ベースのフィールド診断がベンチャーキャピタル資金を獲得 | +0.4% | 世界全体、先進市場での早期導入 | 長期(4年以上) |

| カーボンクレジット連動型「低メタン・結核フリー」認証プレミアム | +0.3% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人獣共通結核の有病率の増加および検査・殺処分プログラム

未殺菌乳からの人獣共通感染が公衆衛生上の警戒を高める中、各国政府はサーベイランスを強化しています。南アジアでは、M. orygisが特定地域でM. bovisを上回るようになり[1]Benedict T. Hugh、「Mycobacterium orygisの出現:人獣共通感染リザーバーとゲノム疫学に関する新たな知見」、Front. Public Health、frontiersin.org、牛を超えた検査の拡大が促されています。補償付き殺処分は、動物がスクリーニングと確認アッセイの両方を受けるため、検査接点を2倍にします。英国だけでも2024年に数百万ポンドの補償金を支払っており[2]環境・食料・農村地域省、「2024年2月のウシ結核、ブルセラ症、地方性ウシ白血病に対する補償」、gov.uk、義務的検査プールがいかに大きくなっているかを示しています。

世界の牛群の増加および動物性タンパク質需要の拡大

中国、インド、ブラジル、メキシコにおける急速な牛群拡大が定期サーベイランスの負荷を高めています。米国農務省のデータ[3]米国農務省、「牛のウシ結核」、aphis.usda.govによると、牛群が増加している米国の州では検査量が増加しており、人口規模と診断スループットの関連性が示されています。生産者はますます診断を、牛群全体の殺処分に対する保険料として捉えるようになっています。生産者はますます予防的診断を、単なる規制上の義務としてではなく、特に未検出の結核が牛群全体の殺処分につながりかねない経済的リスクを考慮した重要なリスク管理戦略として捉えるようになっています。

輸出志向の酪農場における義務的定期スクリーニング

貿易相手国は現在、疾病フリー認証を要求しており、ウシ結核診断市場へのコンプライアンスがアクセスのための条件となっています。2024年に採用された米国農務省の輸入規則では、輸出前60日以内の検査と到着後の検疫が義務付けられており、迅速かつ高スループットのアッセイへの需要を高めています。カナダが一部の州で牛の結核検査義務を撤廃するなど、最近の規制変更は、進化する貿易政策が診断市場のダイナミクスに直接影響を与えることを示しています。これらの変化は、変化する規制環境を迅速にナビゲートできる企業に有利な機会をもたらしています。

先進的分子検査に対する政府の償還

一部のOECD諸国における先進的分子診断検査に対する政府の償還政策は、従来のツベルクリン皮膚試験に代わるPCRベースおよび次世代シーケンシングプラットフォームの採用を加速する市場インセンティブを生み出しています。米国での無償または補助金付きPCRおよび英国での死後PCRに対する償還の拡大は、生産者のコスト感応度を低下させ、分子検査の普及を促進しています。政府が資金提供する分子診断への傾向は、早期かつ正確な検出が疾病管理の成果を改善することで長期的なプログラムコストを削減するという認識を反映しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興肉牛生産地帯における獣医インフラの不足 | -1.1% | サハラ以南アフリカ、ラテンアメリカの一部、農村アジア | 中期(2〜4年) |

| PCRキットの高コストおよびコールドチェーン依存性 | -0.9% | 世界全体、特に新興市場および遠隔地 | 短期(2年以内) |

| 補償にもかかわらず義務的殺処分への農家の抵抗 | -0.6% | 世界全体、補償の適切性に地域差あり | 中期(2〜4年) |

| 野生動物リザーバーにおける偽陰性を引き起こす株の多様性 | -0.4% | 欧州、北米、野生動物と家畜の接触地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興肉牛生産地帯における獣医インフラの不足

東アフリカの研究[4]Yesuneh Tefera Mekasha、「東アフリカ諸国における獣医薬物警戒の状況と展望に関する叙述的レビュー」、Frontiers in Veterinary Science、frontiersin.orgは、検査室の能力、人材育成、コールドチェーン物流のギャップを浮き彫りにしており、これらすべてが分子検査の拡大を妨げています。検査室から遠い小規模農家は皮膚試験に頼らざるを得ず、早期感染が見過ごされています。複雑な診断手順に精通した訓練された獣医人材の不足から、検査の質と頻度に地理的格差が生じています。この不足は、新興市場において牛群の相当部分を占める小規模農家の経営に特に大きな影響を与えています。

PCRキットの高コストおよびコールドチェーン依存性

検査1回あたりのPCR価格に加え、冷蔵保管の必要性が、コスト感応度の高い牛群への普及を遅らせています。コンパクトなポイントオブケアユニットでさえ、多くの小規模農家が正当化するのに苦労するプレミアム価格を要求します。熱帯・亜熱帯地域では、分子試薬のコールドチェーン物流への依存が大きな障壁となっています。これらの地域では、信頼性の高い冷蔵設備は贅沢品であることが多く、最先端の診断技術の普及を制約しています。この課題は、変動する飼料価格と市場の不確実性に既に圧迫されている生産者にとって、特に分子検査が確認のために繰り返しを必要とする場合にコストが膨らむという経済的影響によってさらに拡大されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子法がイノベーションを牽引

従来の皮膚試験およびインターフェロンガンマアッセイは、低価格と規制上の親しみやすさから2025年のウシ結核診断市場シェアの40.92%を占めました。しかし、生産者が早期検出を優先するにつれ、分子法はCAGR 6.69%で従来の検査を上回るペースで成長しています。CRISPRアッセイは現在、約80分でフェムトモルレベルの感度を実現し、農場内ワークフローとの実用性のギャップを縮めています。PCRは確立されたSOPにより分子シェアを依然として支配していますが、次世代シーケンシングとCRISPRは確認検査においてニッチを開拓しています。従来のアプローチは依然として不可欠なスクリーニングツールですが、無症候性症例を検出できないことが分子検査の勢いを持続させています。

AI強化画像スコアリングと抗原ベース検査を組み合わせたハイブリッドアルゴリズムへの需要が高まっています。これらのプラットフォームは、検査室インフラを刷新することなく段階的なアップグレードを求める中規模生産者にとって魅力的な妥協点として、手頃な価格を維持しながら精度を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

動物タイプ別:乳用牛の優位性と新興セグメント

乳品質と輸出アクセスのために厳しく規制されている乳用牛群は、2025年のウシ結核診断市場規模の68.18%を生み出しました。集約的に管理された経営体はより頻繁に検査を行い、診断をリスク管理に不可欠なものとしています。水牛およびバイソン群は、保護活動と商業牧場が重なるインドおよび米国において特に、CAGR 6.66%で拡大しています。バイソンにおける経口ワクチン研究は、野生動物と家畜の接触面に対する高まる警戒を示しています。

肉用牛は一般的に検査頻度が低いですが、移動前および輸出規則が定期的な需要急増を生み出しています。シカ、エルク、アナグマなどの野生動物リザーバーはサーベイランスへの資金を集めており、非侵襲的サンプリングツールへのニッチな需要を開拓しています。

サンプルタイプ別:血液検査がリード、環境サンプリングが成長

血液は2025年のウシ結核診断市場シェアの44.83%を占め、ガンマインターフェロンELISAおよびPCRに好まれています。糞便および環境スワブは、規制当局がより広範なエコシステムの把握を求める中、CAGR 7.21%で最も急速に増加しています。環境DNA アッセイは現在、動物を捕獲することなく土壌や水中のM. bovisのシグネチャーを検出でき、大きな物流上の利点をもたらしています。乳検査はその利便性から酪農場に支持されており、中赤外分光AIモデルは95%超の診断精度を達成しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:ポイントオブケア環境が市場をリード

農場内およびポイントオブケア環境は2025年のウシ結核診断市場シェアの55.49%を占め、携帯型リーダーが意思決定サイクルを短縮する中でCAGR 6.14%で前進しています。ZoetisのVetscan OptiCellは、検査室レベルの精度を維持しながら牛舎サイドでAI支援血液学を推進する動きを示しています。リファレンス検査機関は確認作業と複雑な分析において依然として重要であり、そのネットワークは統合が進んでいます。Zoetisは2025年5月にルイビルに主力検査機関を開設し、全国的な物流を迅速化しました。

学術センターおよび公共部門の検査機関は、特にCRISPRおよびNGSを中心にイノベーションを推進しています。これらの検証研究は、規制当局が新しいモダリティを承認するために必要なエビデンスベースを形成しています。

地域分析

北米は2025年に37.34%のシェアでリードし、毎年数百万頭をスクリーニングする米国農務省の100年以上の歴史を持つ根絶プログラムに支えられており、検査された牛100万頭あたり約7件の症例が発生しています。政府の償還によりPCRへの価格上の障壁が取り除かれ、急速な技術転換が促進されています。カナダの州ベースのゾーニングにより、2024年に結核フリー地域からの動物に対する検査が廃止され、動的なリスク評価が地域需要をどのように再形成するかを示しています。

アジア太平洋はCAGR 6.48%で最も急速に成長している地域です。中国の拡大する商業酪農場とインドの大規模な小規模農家ネットワークはともに疾病管理を強化していますが、インフラのギャップは依然として残っています。世界動物保健機関による調和化作業が国境を越えた基準を合理化し、診断サプライヤーが地域的に規模を拡大しやすくしています。

厳格な動物衛生指令に支えられた欧州は、堅調な需要を維持しています。英国の2024年のアナグマ調査では、一部の郡で最大14.5%の有病率が確認され、野生動物サーベイランス予算が維持されています。EUの持続可能性政策は非侵襲的検査と低炭素畜産ラベルを支持しており、環境DNAキットおよびカーボン連動型認証診断への関心を高めています。

競合ランドスケープ

ウシ結核診断市場は中程度に分散しています。IDEXXは世界の獣医診断収益において大きなシェアを保有し、幅広いメニューと2023年の2億6,100万USDの研究開発費を活用してリードを維持しています。Zoetisは拡大する検査機関ネットワークとVetscan OptiCell血液分析装置などのAI搭載デバイスで差別化を図っています。bioMérieuxとIlluminaのコラボレーションは、シーケンシングの専門知識が日常的な獣医ワークフローに参入しつつあることを示しています。

スタートアップ企業はCRISPR、マイクロフルイディクス、AI画像分析に注力し、新興市場向けの低コスト分子ソリューションをターゲットにしています。障壁には、複数の管轄区域にわたる長期的な承認プロセスと、多様なM. bovis株にわたるアッセイの検証の必要性が含まれます。それでも、結核、ブルセラ症、乳房炎スクリーニングを組み合わせた多目的プラットフォームを提供するプレイヤーは、生産者が診断費用を統合するにつれて支持を集めています。

新興市場は費用対効果の高い分子診断ソリューションにとってホワイトスペースの機会を提供しています。さらに、野生動物サーベイランス向けに調整された環境サンプリング技術にも可能性があります。また、結核検査と他の家畜衛生評価を統合した診断プラットフォームが支持を集めています。

ウシ結核診断業界リーダー

Bio-Rad Laboratories

IDEXX Laboratories

Innovative Diagnostics SAS (IDvet)

Thermo Fisher Scientific Inc

Zoetis Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ZoetisはUPS Healthcareと共同でケンタッキー州ルイビルにリファレンス検査機関を開設し、全国的なサンプル処理時間を短縮しました。

- 2025年1月:APHISは獣医診断に対する新たな利用者手数料を実施し、実際のコストに合わせた料金設定を行い、バンドル検査への採用を促進する可能性があります。

- 2024年10月:英国のDEFRAはペット哺乳類の結核検査に関するPCRプロトコルを更新し、診断市場を家畜以外にも拡大しました。

- 2024年1月:北アイルランドのDAERAは、結核補償率を市場価格の90%、その後75%に段階的に引き下げることに関する8週間の協議を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、牛結核(bTB)診断市場を、世界中の農場、検査室、およびポイント・オブ・ケアの環境において、牛および水牛の群れにおけるMycobacterium bovis感染を検出するために使用される市販の検査キット、試薬、機器、および関連消耗品から生じる年間収益として定義しています。Mordor Intelligenceによると、予測は2025年から2030年のUSD建て値で提供されており、2025年のベースラインはUSD 8億4,000万です。

スコープの除外:本評価は、ヒトの結核診断、治療薬、またはワクチン収益を対象としていません。

セグメンテーション概要

- 検査タイプ別

- 血清学的検査

- ELISAキット

- 凝集反応・ラテラルフロー

- 分子診断検査

- PCR

- NGSおよびCRISPRベースのアッセイ

- 従来の検査

- ツベルクリン皮膚試験

- ガンマインターフェロンアッセイ

- 血清学的検査

- 動物タイプ別

- 乳用牛

- 肉用牛

- 水牛およびバイソン

- サンプルタイプ別

- 血液

- 乳

- 組織・病変

- 糞便および環境スワブ

- エンドユーザー別

- 獣医リファレンス検査機関

- 農場内・ポイントオブケア環境

- 政府機関および動物衛生部門

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- GCC

- 南アフリカ

- 中東およびアフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、ラテンアメリカ、アジアにわたる獣医疫学者、国営検査室の責任者、牛生産者協同組合、および販売代理店にインタビューを実施しました。これらの議論により、スクリーニング普及率、平均販売価格、および分子アッセイが皮膚テストに取って代わるスピードが検証され、二次資料では部分的にしか把握できなかった前提条件の精緻化に役立てられました。

デスクリサーチ

FAO畜産統計、世界動物保健機関(WOAH)のbTB通知レポート、USDA-APHISサーベイランスデータ、Eurostatの畜産データベース、およびVeterinary Microbiologyの査読済み論文などの公開情報源を活用し、疾病有病率、動物頭数、および貿易動向のマッピングから着手しました。診断製品の上市に関する企業の開示資料、投資家向けプレゼンテーション、および精査済みニュースは、Dow Jones Factiva経由で収集されました。

サプライヤーの収益および出荷フローを推計するため、D&B Hooversから財務スナップショットを抽出し、Volzaカスタム分析を通じてツベルクリンおよびPCRキットの世界輸出入コードと照合しました。これらのデータは、地域の獣医師会の価格表および公開入札と組み合わせることで、数値的な基盤を形成しました。記載されている情報源は例示であり、データの確認と明確化には多数の追加参考文献が活用されています。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたアプローチを採用しました。国別の牛頭数、定期検査の普及率、頭数あたりの平均検査回数、および加重平均販売価格(ASP)から初期需要プールを算出し、サプライヤーの積み上げとチャネルチェックをクロスバリデーションとして活用しました。モデルの主要変数には、群れの規模の成長、bTB有病率のトレンド、義務的認証のタイムライン、インターフェロンガンマアッセイの普及、検査価格の低下、および分子診断の採用曲線が含まれます。3つのシナリオバンドによるストレステストを施した多変量回帰により、2030年までの値を予測し、非公式市場におけるデータギャップは較正済みの有病率乗数によって補完されます。

データ検証と更新サイクル

すべてのアウトプットは、過去のシリーズおよび独立した疾病コスト推計との分散スクリーニングを経た後、シニアレビュアーが承認します。レポートは年次で更新され、新たな根絶義務化などの重要事象が発生した場合は、クライアントへの納品前に中間改訂が行われます。

牛結核診断ベースラインの信頼性について

公表されている数値がしばしば乖離するのは、企業が異なる製品ミックス、価格基準、および更新頻度を採用しているためです。私たちはそうした実態を事前に明示することで、ユーザーが自信を持って数値を照合できるようにしています。

他の調査会社が急速PCRキットを除外したり、獣医サービス費用を製品収益に組み込んだり、新興市場の需要を過大評価する単一の有病率代理指標を適用したりする場合に、主要なギャップ要因が生じます。これに対し、Mordorの厳格なスコープ選定と年次の群れレベルの再較正により、ベースラインのバランスと再現性が維持されています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8億4,000万(2025年) | Mordor Intelligence | |

| USD 8億(2023年) | Regional Consultancy A | アジア太平洋地域のデータを除外し、皮膚テスト消耗品のみを計上 |

| USD 9億6,000万(2025年) | Global Analyst B | 製品収益と獣医サービス収益を混在させ、単一の有病率代理指標を使用 |

総合すると、Mordorのモデルのように、スコープの広さ、変数の選択、および年次更新の規律が整合している場合、クライアントは意思決定のための透明性が高く信頼性のあるベースラインを得られることが示されています。

レポートで回答される主要な質問

ウシ結核診断においてどのような検査技術が最も支持を集めていますか?

PCRや新しいCRISPRベースのアッセイなどの分子プラットフォームは、感染をより早期に検出し、デジタル報告ツールとの統合性が高いため、皮膚試験法よりも速く採用されています。

なぜ酪農生産者は肉牛経営よりも結核サーベイランスに積極的なのですか?

乳品質規制と輸出認証規則により頻繁な疾病検査が必要とされるため、酪農場では1頭でも陽性となり乳が出荷停止になった場合に直接的な収益リスクが生じます。

野生動物リザーバーは診断戦略にどのような影響を与えますか?

アナグマ、シカ、バイソンとの接触が多い地域では、従来の牛群のみのプログラムでは見逃す可能性のある波及症例を捕捉するために、家畜検査に加えて環境DNAサンプリングを重ねることが多くなっています。

政府の政策は分子検査の採用加速においてどのような役割を果たしていますか?

補助金付きまたは償還対象のPCRプログラムは生産者の自己負担コストを低下させ、先進的なアッセイをオプションのアップグレードではなくデフォルトの選択肢にしています。

採血以外にどのようなサンプルタイプが台頭しており、その理由は何ですか?

糞便および環境スワブは、動物の取り扱いストレスを軽減し、牛群と周辺生息地の両方のモニタリングを可能にするため、人気が高まっています。

診断企業はこの市場でどのように差別化を図っていますか?

ベンダーはAI対応リーダー、クラウドデータダッシュボード、多疾患パネルをバンドルし、生産者に結核と他の影響の大きい家畜疾患をカバーする単一プラットフォームを提供しています。

最終更新日: