商業用航空機機内座席電源システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

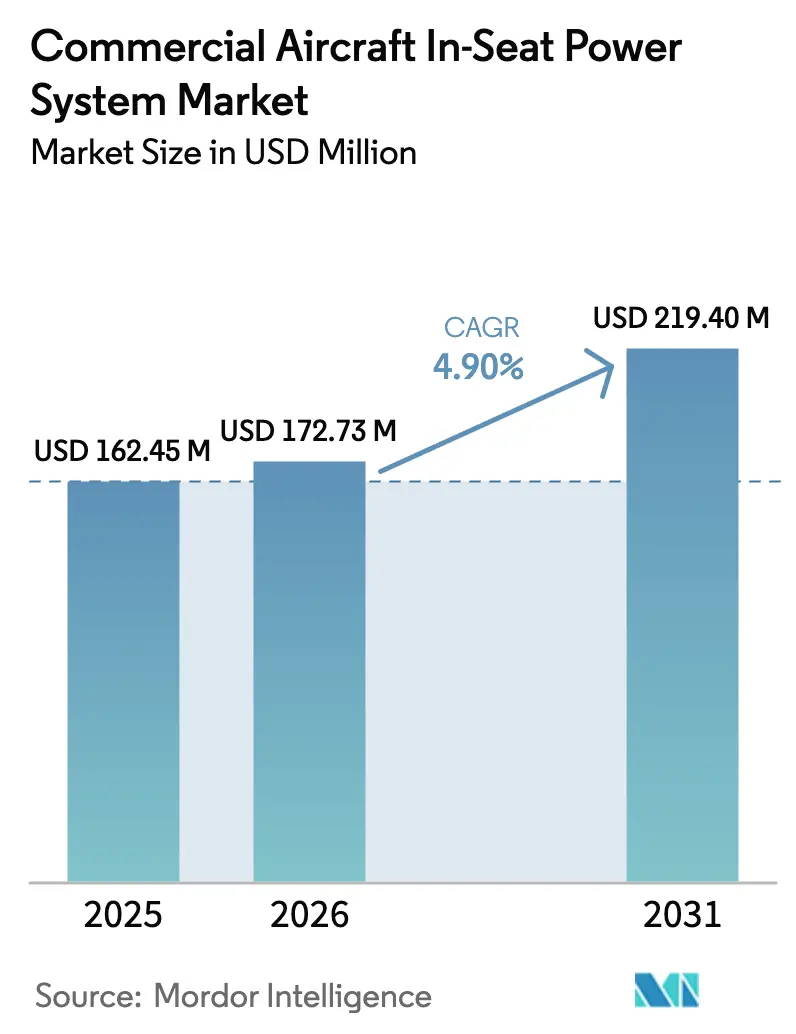

| 市場規模 (2026) | 172.73 百万米ドル |

| 市場規模 (2031) | 219.40 百万米ドル |

| 成長率 (2026 - 2031) | 4.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機機内座席電源システム市場分析

商業用航空機機内座席電源システムの市場規模は、2025年の1億6,478万米ドルから2026年には1億7,273万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.90%で2031年までに2億1,940万米ドルに達すると予測されています。成長は三つの相互に絡み合う変化に支えられています。すなわち、乗客が60〜100WのUSB-C給電を必要とする複数の高消費電力デバイスを持ち込むようになったこと、航空会社が座席レベルの電力供給をプレミアムな特典ではなく基本インフラとして位置づけるようになったこと、そして規制当局がコンプライアンスの簡素化に向けてUSB-Cの普遍的な標準化を推進していることです。狭胴機プログラムが納入数を牽引していますが、航空会社が機内エンターテインメント(IFE)や座席刷新と電源コンセントの増設を組み合わせるにつれ、老朽化した広胴機フリートにおけるレトロフィット需要も高まっています。軽量化された電力変換器とシングルペアイーサネット配線が燃料消費量の増加を抑制する一方、OEMメーカーは将来の240W USB-PDプロファイルに対応する高電圧アーキテクチャの統合を競っています。競争の激しさは中程度であり、Astronics、Panasonic Avionics、Collins Aerospace、Safran、Thalesが主導し、それぞれがより軽量で高効率な変換器、場合によってはワイヤレス充電への投資を進めています。

レポートの主要ポイント

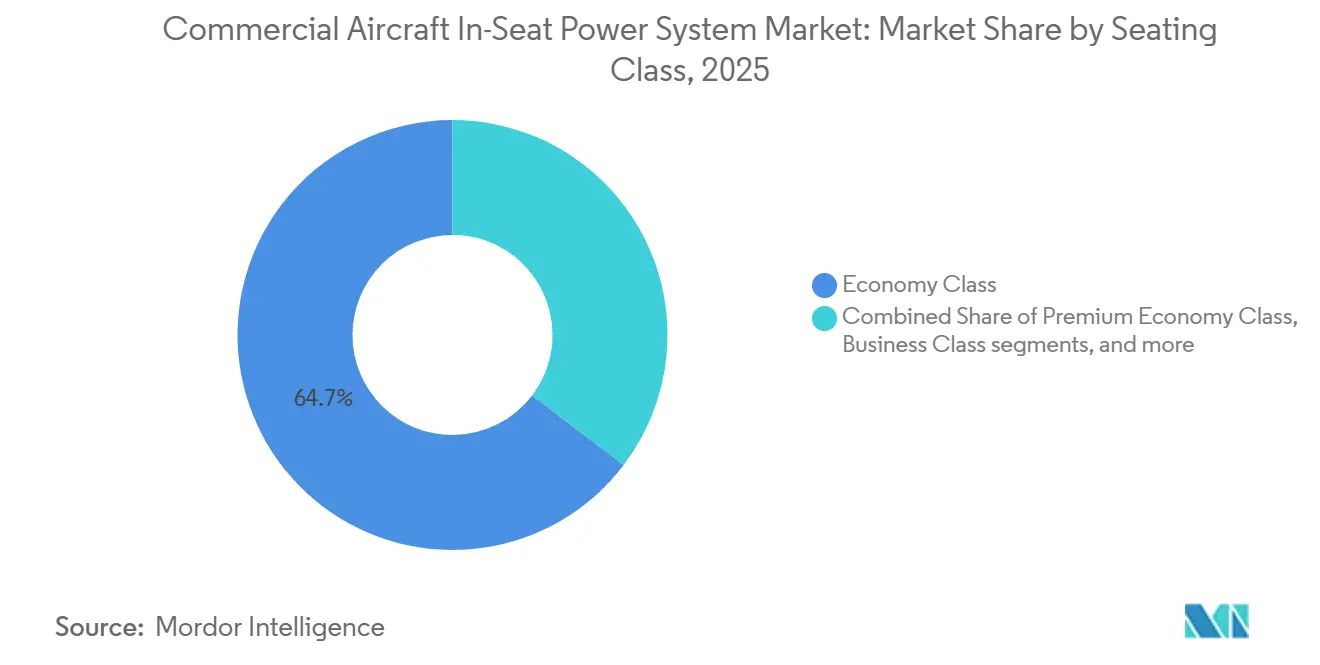

- 座席クラス別では、エコノミークラスが2025年の商業用航空機機内座席電源システム市場シェアの64.66%を占め、プレミアムエコノミークラスは2031年にかけてCAGR5.12%で拡大する見込みです。

- 航空機タイプ別では、狭胴機が2025年の商業用航空機機内座席電源システム市場規模の56.45%のシェアを保持し、リージョナルジェットが最高のCAGR5.24%の見通しを記録しています。

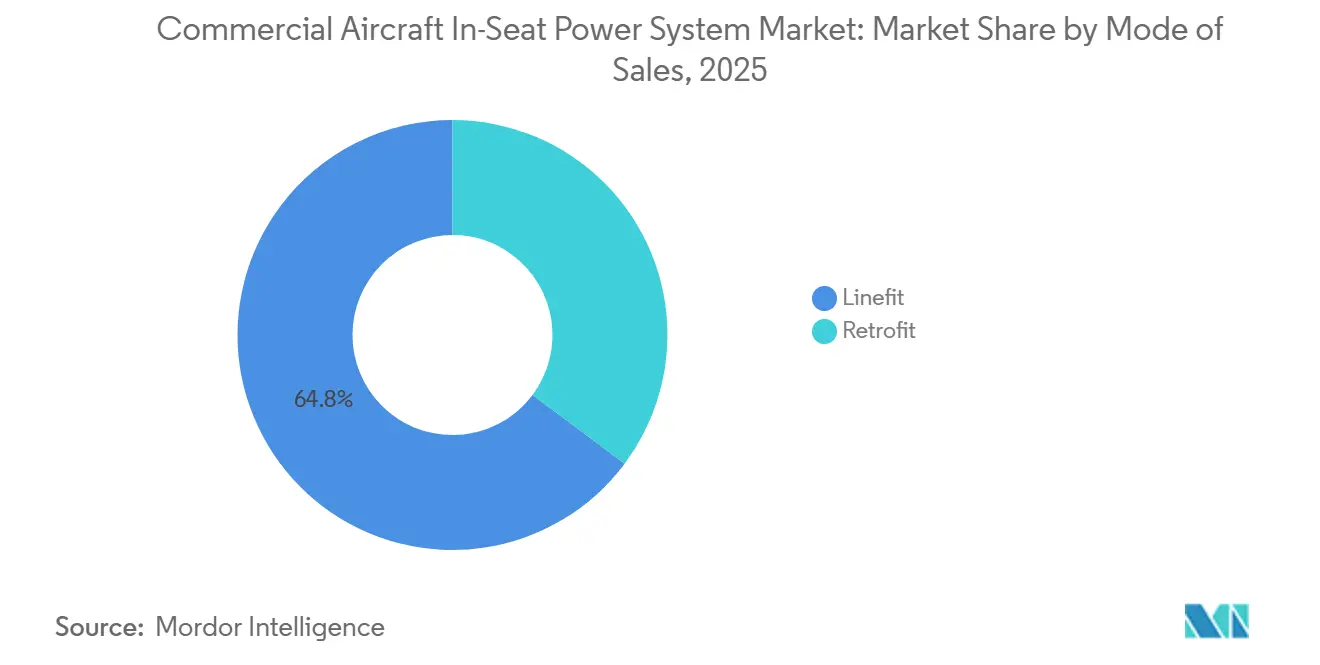

- 販売モード別では、ラインフィットが2025年の商業用航空機機内座席電源システム市場シェアの64.78%を占め、レトロフィットセグメントは2031年にかけてCAGR5.47%で成長すると予測されています。

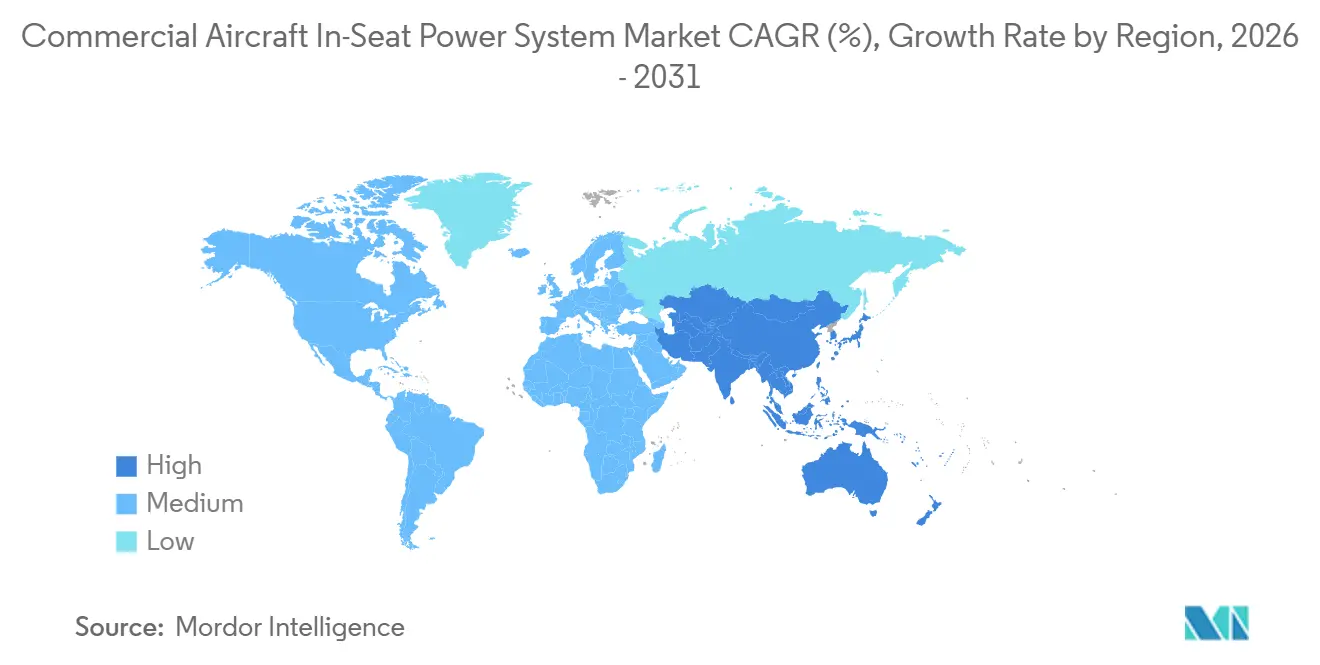

- 地域別では、北米が2025年に33.85%のシェアで地域別収益をリードし、アジア太平洋地域は全地域の中で最速となるCAGR5.32%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用航空機機内座席電源システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 個人用電子機器の充電および機内接続性に対する乗客需要の増大 | +1.2% | グローバル、特に北米・欧州・中東で顕著 | 短期(2年以内) |

| フリートの近代化およびレトロフィットプログラムが機内座席電源コンセントの設置を加速 | +1.0% | 北米、アジア太平洋から欧州・中東へ波及 | 中期(2〜4年) |

| 軽量かつ高効率な電力変換技術がシステム重量と発熱を低減 | +0.8% | グローバル、欧州・北米での早期採用 | 中期(2〜4年) |

| 米国連邦航空局(FAA)および欧州航空安全機関(EASA)の新たな要件がUSB-C給電コンセントの採用を促進 | +0.7% | 北米、欧州、アジア太平洋・中東への規制的影響 | 短期(2年以内) |

| 高電圧航空機アーキテクチャへの移行が座席レベルの電力供給能力を向上 | +0.6% | グローバルOEMラインフィット(A320neo、B737 MAX、A350、B787) | 長期(4年以上) |

| 長距離路線の拡大とプレミアムキャビン密度の向上が1座席あたりの電力要件を増大 | +0.9% | 中東、アジア太平洋、北米の長距離ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

個人用電子機器の充電および機内接続性に対する乗客需要の増大

乗客は平均2.3台のデバイスを持ち込んでおり、2020年の1.8台から増加しており、少なくとも60Wを供給する高速充電USB-Cコンセントを期待しています。エミレーツ航空は111機の全座席に67W USB-Cポートを装備するとともに、ビジネスクラスにワイヤレス充電を導入することで対応しました。[1]Emirates、「エミレーツ航空が新プレミアムエコノミーを発表」、emirates.com エア・カナダが80機に採用したPanasonicのAstrovaプラットフォームは100W USB-Cを供給しており、電力が競争上の差別化要因となっていることを裏付けています。2026年までにノートパソコンへのUSB-C搭載を義務付けるEUの共通充電器指令は、乗客の不満を未然に防ぐための航空会社による採用を加速させています。[2]欧州委員会、「共通充電器指令Q&A」、europa.eu

フリートの近代化およびレトロフィットプログラムによる機内座席電源設置の加速

シンガポール航空による41機のA350-900の改修では、コンセント、IFE、座席を一括してキャビンのダウンタイムを償却しています。大韓航空による11機のB777-300ERの2億1,600万米ドルの改修では、プレミアムエコノミー座席40席が追加され、乗客1人あたり60W USB-Cが提供されます。エアバスは2028年までに390機以上のA350が就航8年を迎えると予測しており、電力変換に向けた持続的なアフターマーケットパイプラインを生み出しています。Astronicsはすでにエンパワー(EmPower)レトロフィットの300機分のバックログを抱えており、旺盛な需要を示しています。

軽量かつ高効率な電力変換技術によるシステム重量と発熱の低減

AstronicsのEmPower UltraLite G2は変換器重量を最大40%削減し、効率93%を達成する一方、TE Connectivityのミニイーサネットハーネスは広胴機から50kgを削減し、年間燃料費を3,185米ドル節約します。Thalesの350W Pulseは列レベルの消費電力を動的にバランスさせ、余剰な銅配線を削減します。A350およびB787における高電圧270V DC アーキテクチャにより細い導体が使用可能となり、燃料消費量のペナルティをさらに軽減しています。

FAAおよびEASAの新たな要件によるUSB-C給電コンセント採用の促進

FAA回覧20-158AおよびEASA CM-ES-001は厳格な電磁干渉(EMI)および故障保護の閾値を課しており、事実上、航空会社をUSB-Cを統合した新世代変換器へと誘導しています。諮問回覧25-27は配線分離規則を強化しており、サプライヤーは再認証の手間を要せずに100W USB-PDに対応するシールドされた軽量ハーネスを提供するよう促されています。こうした規制の枠組みは、EUの共通充電器指令と相まって、USB-Cをキャビンコンセントの事実上の標準として確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いレトロフィットコストおよびそれに伴う航空機のダウンタイムが採用を制限 | -0.9% | グローバル、特に格安航空会社およびリージョナル運航会社で深刻 | 短期(2年以内) |

| 重量およびスペースの制約が燃料効率とキャビン統合に影響 | -0.6% | グローバル、特に狭胴機およびリージョナルジェットフリートで顕著 | 中期(2〜4年) |

| 厳格な電磁干渉および安全認証要件が承認スケジュールを延長 | -0.5% | 北米・欧州がアジア太平洋・中東に影響 | 中期(2〜4年) |

| 急速に進化するUSB給電およびワイヤレス充電規格が航空会社の投資判断を遅延 | -0.4% | グローバル、プレミアムキャビンは北米・欧州・中東に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いレトロフィットコストおよびそれに伴う航空機のダウンタイムによる採用の制限

シンガポール航空はA350のキャビン刷新に1機あたり2,000万米ドルを費やし、大韓航空のB777パッケージは1機あたり1,960万米ドルに近づいており、これらの数字は小規模な運航会社が同様のプロジェクトを実施することを躊躇させています。[3]Singapore Airlines、「11億シンガポールドルのキャビン強化」、singaporeair.com 各機体は数週間にわたって地上に留め置かれ、収益を損なう可能性があります。MRO支出の成長が見込まれているにもかかわらず、キャビンの改修は裁量的な性質から経済的な低迷期には後回しにされることが多いです。[4]Oliver Wyman、「グローバルフリート・MRO予測2024〜34年」、oliverwyman.com これは、航空業界においてこうしたプロジェクトに伴う財務的・運営上の課題を浮き彫りにしています。

重量およびスペースの制約による燃料効率とキャビン統合への影響

狭胴機のレイアウトは通常シートピッチ30〜32インチであり、コンセントハウジングや冷却ダクトのためのスペースがほとんどありません。リージョナルジェットはピッチ31インチとより狭い胴体でこの問題をさらに深刻にしています。Astronicsの40%軽量化モジュールやThalesの動的350Wルーティングにもかかわらず、航空会社はすべてのキログラムをライフタイム燃料コストと比較検討しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

座席クラス別:プレミアムエコノミーが最速成長を牽引

プレミアムエコノミーはCAGR5.12%と最速の成長が予測されており、航空会社がピッチ38〜40インチとノートパソコン対応の電力供給に対価を払う意欲のある中間層乗客を収益化しているためです。大韓航空のB777レトロフィットでは新キャビンに60W USB-Cポートが装備されており、キャセイパシフィックのB777-300ERの刷新計画と同様の方向性を示しています。エコノミーセグメントは座席数が圧倒的に多いため商業用航空機機内座席電源システム市場シェアの64.66%を維持していますが、エミレーツ航空でさえ現在はエコノミーの全座席に67W USB-Cを設置しています。ビジネスクラスとファーストクラスは依然として電力消費が大きく、シンガポール航空の今後のA350ファーストスイートに見られるように、乗客1人あたり100Wに加えてアメニティ照明を規定することが多いです。

航空会社はプレミアムエコノミーをビジネスクラスに近い電力仕様を正当化するマージンレバーとして位置づけています。PanasonicのAstrovaはエア・カナダがプレミアム乗客に100Wを提供するのを支援し、大西洋横断フライトでの大画面生産性をサポートしています。一方、AstronicsのQi認定ワイヤレスパッドは、航空会社がプレミアム列に選択的に導入するケーブル不要の特典を提供しています。

航空機タイプ別:リージョナルジェットが最高のCAGRを記録

リージョナルジェットはエンブラエルEジェットおよびCRJファミリーのレトロフィットが進むにつれてCAGR5.24%が見込まれています。エア・カナダがAstrovaの80機発注にA220-300を含めたことは、電力供給がもはや長距離路線の贅沢品ではないことを示しています。デルタ航空はすでにA220フリート全機にAC・USBデュアルコンセントを装備しています。狭胴機は商業用航空機機内座席電源システム市場規模の56.45%を占めており、これは主にA320neoおよびB737 MAXの大量生産ラインによるもので、両機種ともラインフィットUSB-Cオプションで納入されるようになっています。

広胴機は10時間以上のフライトに対応するため座席あたりの最高ワット数を必要とします。エミレーツ航空の111機プログラムはA380およびB777キャビン全体にわたる67W USB-Cの典型例です。エアバスは2028年までに390機以上のA350が就航8年を迎えると予測しており、IFEおよび電源コンセントのアップグレードを組み込んだ広胴機レトロフィットの機会を解放しています。

販売モード別:老朽化フリートにおけるレトロフィットの拡大

レトロフィット改修はCAGR5.47%の軌道にあり、新造機の納入遅延を背景に航空会社がフリートの運用期間を延長するにつれてOEMラインフィットの成長を上回っています。シンガポール航空の8億1,500万米ドル・41機プログラムやカンタス航空のA330改修は、重整備時に電源工事と座席改修を組み合わせる航空会社の典型例です。Astronicsの300機分のバックログはこの転換を裏付けており、Oliver Wymanは2034年までにキャビン改修がMROプールのより大きな割合を占めると見ています。

ラインフィットは依然として2025年収益の64.78%を占めており、A320neo、B737 MAX、A350の安定した引き渡しに支えられています。PanasonicのリヤドエアとのローンチディールはModular Interactiveを同航空会社の初期納入機に組み込み、AstronicsのQiユニットはエアバスおよびボーイングのオプションカタログに掲載されています。しかし、サプライチェーンの遅延により機体の更新が制約される中、航空会社が機体を交換するよりも改修を選ぶにつれて、ラインフィットのシェアは徐々に低下しています。

地域分析

北米は2025年の商業用航空機機内座席電源システム市場の33.85%を占めており、FAA指令と旅行者の高い可処分所得が電力供給を基本的なアメニティとして定着させています。デュアルコンセントA220キャビンと組み合わせたデルタ航空のFlytEDGE展開が地域標準を設定しており、Astronicsのニューヨークベースはレトロフィットプログラムへの迅速な供給を可能にしています。FAA回覧20-158Aはグローバルな参照文書となっており、国内認証の勢いを促進し、急速な市場普及につながっています。

アジア太平洋地域はエミレーツ航空、シンガポール航空、大韓航空、キャセイパシフィック、カンタス航空、エア・インディアがレトロフィットおよびOEMプログラムを展開するにつれて最速のCAGR5.32%を記録しています。エミレーツ航空だけで111機の広胴機を改修し、シンガポール航空はA350フリートの将来対応に8億1,500万米ドルを投じています。規制上の後押しは、デバイス充電に関する中国民用航空局(CAAC)のガイドラインと香港のモバイルバッテリー持ち込み禁止から生じており、いずれも航空会社に認定済みの機内座席コンセントの提供を促しています。

欧州はEASAがFAAの配線・EMI規則と調和させ、共通充電器指令が事実上USB-Cの採用を強制するため、引き続き重要な地位を占めています。ブリティッシュ・エアウェイズはすでにA320neoにデュアル規格コンセントを装備しており、ルフトハンザはA350キャビンへの100W USB-C導入を検討しています。中東の航空会社はエミレーツ航空のベンチマークプログラムを通じて際立った存在感を示しており、南米は経済的な逆風により遅れをとっているものの、LATAMがB767-300ERへのPower-Cレトロフィットを評価するなど改善の兆しを見せています。

競合環境

Astronics Corporation、Panasonic Avionics Corporation、KID-Systeme GmbH、Mid-Continent Instrument Co., Inc.、Burrana Pty Ltd.がサプライチェーンを支配しており、大手OEMおよびレトロフィット契約の大部分を獲得しています。Astronicsは650セットのEmPowerキットを出荷しており、40%軽量化されたG2変換器と効率93%を誇っています。PanasonicのAstrovaはエア・カナダの80機契約を獲得し、100W USB-Cと4K OLED IFEを統合しています。2022年クリスタルキャビン賞を受賞したThalesのPulseは350Wを列間で動的にルーティングし、デルタ航空のFlytEDGE刷新を支えています。

Collins Aerospaceの2024年の誘導式座席電源に関する論文は長期的なワイヤレスへの賭けを示しており、Safranはエミレーツ航空の111機レトロフィットにおけるビジネスクラスのワイヤレスパッドを供給しています。小規模企業はニッチ市場を狙っており、Mid-Continent Instrumentは60Wのフライトデッキ用USB-Cを提供し、True Blue Powerはパイロットの電子フライトバッグ(EFB)充電に特化しています。

ホワイトスペースの機会は、USB-Cをまだ採用していないリージョナルジェットおよび低予算航空会社に集中しています。配線の侵襲を最小限に抑えたプラグアンドプレイキットを提供するサプライヤーは、エンブラエルおよびボンバルディアのフリートが成熟するにつれて恩恵を受ける可能性が高いです。競争上の圧力は、定期重整備中に長時間のダウンタイムなしに容易に設置できる、より軽量で高効率な変換器とモジュール式配線ハーネスに集中しています。

商業用航空機機内座席電源システム業界のリーダー企業

Astronics Corporation

KID-Systeme GmbH

Panasonic Avionics Corporation

Mid-Continent Instrument Co., Inc.

Burrana Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Panasonic Avionics Corporationはエア・インディアと協定を締結し、A350-1000型機6機、A350-900型機14機、B787-9型機14機を含む34機の新型広胴機にAstrova IFEシステムとデジタルサービスを統合することになりました。Astrova IFEは個人用電子機器の高速充電のために67W USB-C直接給電を提供し、乗客の快適性のためにキャビンの雰囲気を最適化するLED照明を備えています。この協力関係は、先進技術とシームレスな接続性によってエア・インディアの乗客の機内体験を向上させることを目的としています。

- 2025年5月:WeSkYは、1座席あたり110gの重量を持つ60W USB-C充電機内座席電源システムをスリランカ航空のA330-200のビジネスクラスキャビンに設置し、航空業界で最軽量の機内座席電源ソリューションであると主張しています。

グローバル商業用航空機機内座席電源システム市場レポートの調査範囲

機内座席電源システム(ISPS)ソリューションは、航空会社の機内体験を向上させます。これらの電源供給ユニットは通常、床パネルの下または側壁の目立たない場所に設置されます。このシステムは航空会社の乗客に座席直結の電源コンセントとプラグ構成を提供し、フライト全体を通じてシームレスなデバイス使用を可能にします。

商業用航空機機内座席電源システム市場は、座席クラス、航空機タイプ、フィット、地域に基づいてセグメント化されています。座席クラス別では、エコノミークラス、プレミアムエコノミークラス、ビジネスクラス、ファーストクラスにセグメント化されています。航空機タイプ別では、狭胴機、広胴機、リージョナルジェットに分類されています。フィット別では、ラインフィットとレトロフィットにセグメント化されています。本レポートでは、各地域の主要国における商業用航空機機内座席電源システム市場の規模と予測も網羅しています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| エコノミークラス |

| プレミアムエコノミークラス |

| ビジネスクラス |

| ファーストクラス |

| 狭胴機 |

| 広胴機 |

| リージョナルジェット |

| ラインフィット |

| レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 座席クラス別 | エコノミークラス | ||

| プレミアムエコノミークラス | |||

| ビジネスクラス | |||

| ファーストクラス | |||

| 航空機タイプ別 | 狭胴機 | ||

| 広胴機 | |||

| リージョナルジェット | |||

| フィット別 | ラインフィット | ||

| レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2031年における商業用航空機機内座席電源システム市場の予測値はいくらですか?

商業用航空機機内座席電源システムの市場規模は、2031年までに2億1,940万米ドルに達すると予測されています。

電源コンセントの設置において最も速く成長するキャビンクラスはどれですか?

プレミアムエコノミーは2031年にかけてCAGR5.12%で最速の拡大が見込まれています。

航空会社が従来のUSB-Aコンセントよりも USB-Cを好む理由は何ですか?

USB-Cは最大100Wの高電力供給をサポートし、FAAおよびEASA、EUの新たな義務規定に準拠しています。

座席レベルの電源システムで最も高い成長率が見込まれる地域はどこですか?

アジア太平洋地域が2026年から2031年にかけてCAGR5.32%でリードする見込みです。

レトロフィットコストは小規模航空会社の採用にどのような影響を与えていますか?

広胴機のキャビンアップグレードは1機あたり2,000万米ドルを超える場合があり、予算に制約のある航空会社は設置を先送りまたは縮小せざるを得ない状況です。

将来的に有線座席電源を破壊的に変える可能性のある技術的進歩は何ですか?

Collins Aerospaceが研究開発を進めているワイヤレス誘導充電は、最終的に座席配線の必要性をなくす可能性があります。

最終更新日: