フライトナビゲーションシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

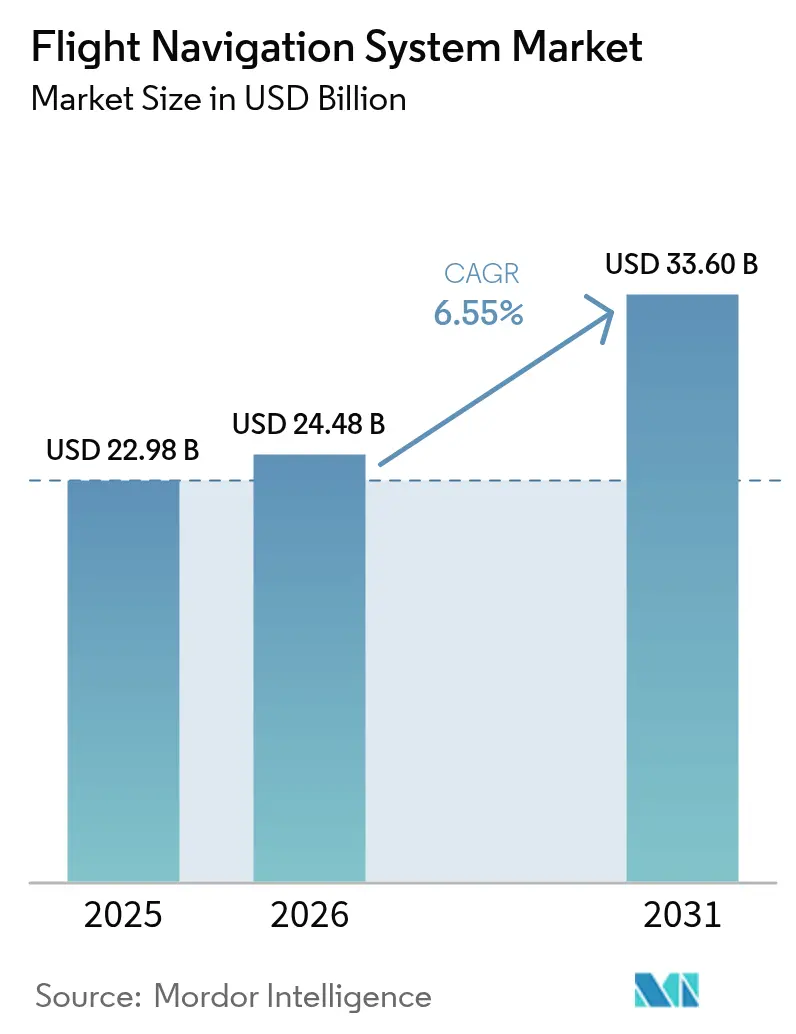

| 市場規模 (2026) | 24.48 十億米ドル |

| 市場規模 (2031) | 33.6 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライトナビゲーションシステム市場分析

フライトナビゲーションシステムの市場規模は2025年に229億8,000万米ドルと評価され、2026年の244億8,000万米ドルから2031年には336億米ドルへと、予測期間(2026〜2031年)において年平均成長率6.55%で成長すると推定されています。現在の成長勢いは、航空機納入数の増加、NextGenおよびSESARアップグレードの義務化、ならびにフライトデッキ全体におけるAI対応センサーフュージョンの急速な普及を反映しています。需要はまた、センチメートル単位の測位と低遅延データリンクが不可欠な都市型航空モビリティ回廊の拡大からも恩恵を受けています。一方、衛星型補強システム、慣性センサー、および地上補助手段を組み合わせた多層冗長アーキテクチャは、燃料消費を削減し、空域容量を増大させます。これらの利点は、システムの複雑化に伴うサイバーセキュリティおよびスペクトル干渉リスクの増大を相殺するのに役立っています。

主要レポートのポイント

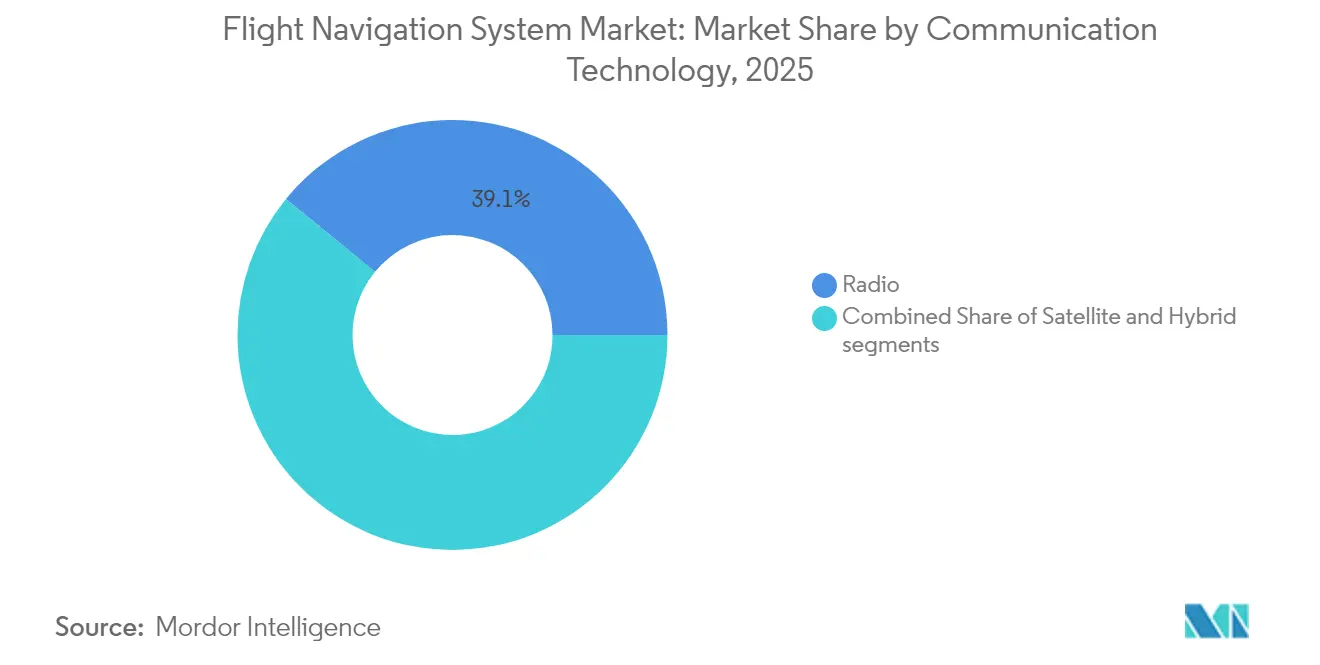

- 通信技術別では、ラジオ通信が2025年に39.10%の収益シェアでリードしました。UAVおよび長距離UASナビゲーションの信頼性に対する需要の高まりにより、2026年から2031年にかけて年平均成長率8.78%で拡大する見込みです。

- プラットフォーム別では、民間・商業航空が2025年のフライトナビゲーションシステム市場シェアの40.80%を占め、一方で軍用航空は2031年まで年平均成長率9.05%で成長すると予測されています。

- 飛行計器別では、オートパイロットシステムが2025年のフライトナビゲーションシステム市場において28.85%のシェアを保持し、ジャイロスコープ計器が年平均成長率9.98%で最も速い拡大を示しています。

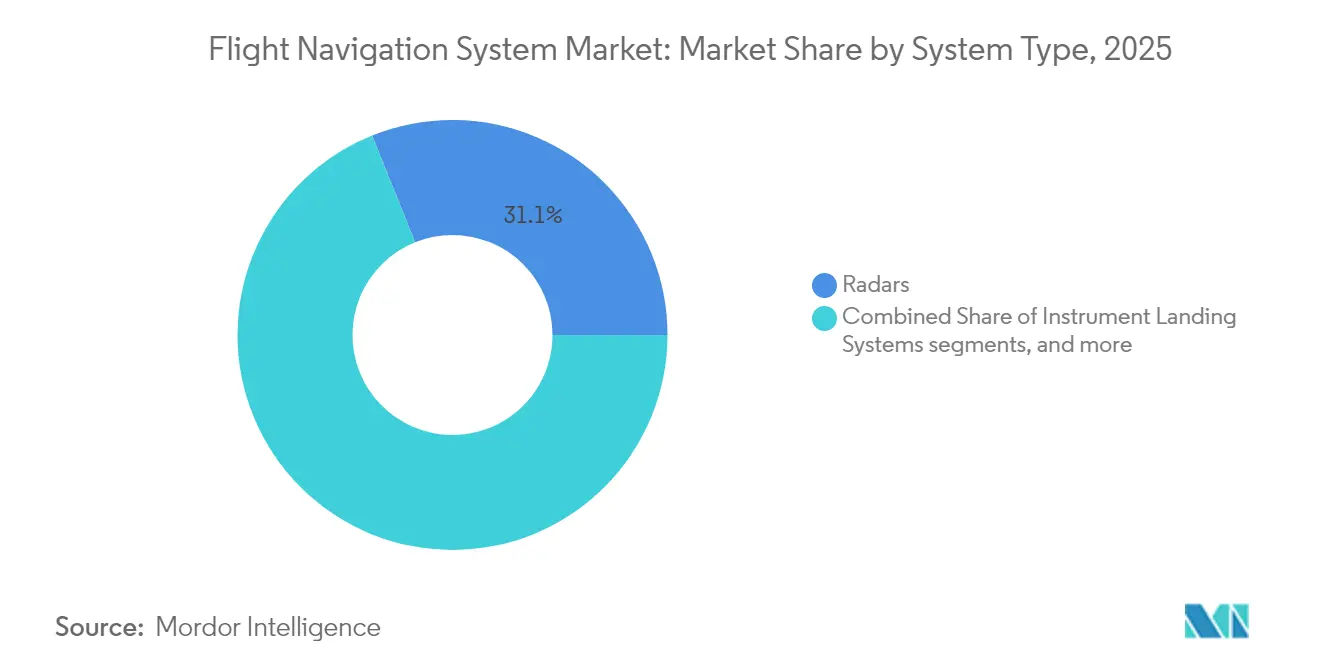

- システムタイプ別では、レーダーシステムが2025年に31.10%のシェアを占め、衝突回避システムが2031年まで最高の年平均成長率6.44%を記録しました。

- コンポーネント別では、ハードウェアが2025年に38.95%のシェアで優位を占めましたが、クラウドネイティブアーキテクチャの普及に伴い、ソフトウェアソリューションが年平均成長率7.15%を記録しています。

- 地域別では、北米が2025年に35.20%のシェアを維持しましたが、アジア太平洋地域は中国およびインドにおける機体数の拡大を反映し、年平均成長率7.95%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフライトナビゲーションシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 衛星型補強システム(SBAS)およびNextGen/SESARの義務化 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| グローバル商業航空機機体数の増加 | +1.8% | グローバル、アジア太平洋地域が成長をリード | 長期(4年以上) |

| 性能ベースナビゲーション(PBN)標準への移行 | +1.5% | グローバル、ICAO加盟国 | 中期(2〜4年) |

| UAVおよび長距離UASナビゲーションの信頼性に対する需要の高まり | +0.9% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| 都市型航空モビリティ回廊統合ニーズ | +0.8% | グローバルの主要都市圏 | 長期(4年以上) |

| ゼロ障害コックピットに向けたAI駆動センサーフュージョン冗長性 | +0.6% | 先進航空市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

衛星型補強システムがインフラ変革を推進

EGNOSは2028年まで5,100万ユーロ(6,001万米ドル)の延長契約を確保し、欧州の空港が新たな地上ビーコンを設置することなく精密進入をサポートできるようにしました。[1]Thales Alenia Space、「EUSPAがEGNOSサービス寿命延長契約を締結」、thalesaleniaspace.com 韓国およびサハラ以南アフリカにおける同様のプログラムもこの成功を反映しており、航空会社はSBAS対応ハードウェアを優先して旧型受信機を廃棄するよう促されています。NextGenおよびSESAR内の義務的互換性条項は機器交換サイクルを加速させ、グローバルな相互運用性を促進することで、パイロット訓練時間とフライトプランニングの間接費を削減します。衛星信号が必要航法性能運航に必要な精度を提供するため、航空会社は地上局の維持コスト削減を歓迎しています。これらの複合的な要因が、あらゆる機体セグメントにわたるアップグレード需要を増幅させています。

商業機体数の拡大がナビゲーションシステム需要を促進

AirbusおよびBoeingの受注残は2024年にパンデミック前の水準に回復し、ThalesなどのOEMが飛行管理・ナビゲーションスイートの航空電子機器受注として64億ユーロ(75億4,000万米ドル)を報告するよう促しました。[2]Thales Group、「Thales 2024年通期業績」、thalesgroup.com 航空会社は燃料消費と炭素ペナルティを削減する継続降下および動的ルーティングソフトウェアを優先しています。同時に、より電動化された航空機アーキテクチャは、重量削減のためにナビゲーション、通信、および飛行制御タスクを統合するコンピューティングプラットフォームを招いています。ソフトウェア定義型ナビゲーションは無線によるフィーチャーアップデートを可能にし、長いサービス寿命にわたって資産価値を保護します。

性能ベースナビゲーション標準が運用要件を再形成

ICAOの最新の附属書11改訂は、加盟国に対して衛星の完全性を監視し、航空・地上データリンクをサイバー侵害から保護するよう求めています。性能ベースナビゲーションを採用した航空会社は、より短いルートと最適化された垂直経路を飛行し、混雑したハブの容量を向上させています。階層化された必要航法性能レベルは、最も精密な受信機に投資しながらも旧型機体との後方互換性を維持するキャリアに報いています。飛行管理コンピューター内のリアルタイム気象オーバーレイは、空域制限に違反することなく、ディスパッチャーが軌道を調整し乱気流を回避するのに役立ちます。

UAVナビゲーションの信頼性が技術革新を推進

ICAOの遠隔操縦航空機に関するフレームワークは、目視外(BVLOS)飛行に対して精密なナビゲーション性能を義務付けており、AI診断と融合した耐障害性慣性センサーへの需要を生み出しています。開発中の量子強化ジャイロは、2025年3月に実施されたBoeingの試験で実証されたように、GPSなしで4時間の精度を約束します。同技術は、妨害シナリオ下でも機能しなければならない長距離軍用UASにとっても魅力的であり、サプライヤーは電子攻撃に対してシステムを強化するよう促されています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いアップグレードおよび認証コスト | -0.8% | グローバル、小規模オペレーターへの影響が最大 | 短期(2年以内) |

| サイバー妨害およびスプーフィングの脆弱性 | -1.1% | グローバル、紛争地域で高まる | 短期(2年以内) |

| ナビゲーション帯域を圧迫する5Gスペクトル再配分 | -0.7% | 北米および欧州、グローバルに拡大 | 中期(2〜4年) |

| MEMSジャイロ用希土類磁石の不足 | -0.5% | グローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティの脅威がナビゲーションの脆弱性を露呈

確認されたGPSスプーフィング事案は2024年に急増し、紛争地帯上空の商業飛行を混乱させ、オペレーターに多源測位バックアップの装備を強いています。このような冗長性はコストと認証作業量を増大させます。メーカーは現在、停電時の精度維持のために量子グレードの慣性センサーを組み込む一方、航空会社は異常な衛星データにフラグを立てるリアルタイム監視に投資しています。政府はスペクトル監視ネットワークで対応していますが、完全な展開にはまだ数年かかります。

5Gスペクトル干渉がレーダー高度計の運用に課題をもたらす

FAAはC帯5GのレーダーAltimeterへの干渉を継続的に評価しており、視界不良時に複数の空港で一時的な進入制限を課しています。[3]連邦航空局、「FAA 5G C帯ガイダンス」、faa.gov 航空会社は、特に異なるスペクトル規制を持つ複数の地域で運航するワイドボディ機体において、フィルターの後付けまたは新しい高度計の予算を確保しなければなりません。この予期せぬ支出は小規模キャリアに圧力をかけ、他の先進航空電子機器の採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

通信技術別:ハイブリッドアーキテクチャが勢いを増す

ラジオリンクは、定着したVHFインフラと世界的な規制義務により、2025年の収益の39.10%を占めました。しかし、ハイブリッドGNSS-SBASソリューションは年平均成長率8.78%で他のすべての技術を上回る勢いを見せており、地上補助なしでの精密進入と洋上カバレッジに向けた業界のシフトを示しています。ハイブリッドソリューションのフライトナビゲーションシステム市場規模は、リアルタイムの交通データを乗務員に提供する専用ADS-B衛星コンステレーションを打ち上げる衛星オペレーターに支えられ、他のいかなる通信カテゴリーよりも速く成長すると予測されています。

衛星通信は極地および洋上ルートで関連性を高める一方、ソフトウェア定義型ラジオは干渉を軽減するための動的周波数選択を可能にします。宇宙ベース受信機と地上ネットワークの組み合わせにより、航空会社は将来の四次元軌道管理演習を支える耐障害性リンクを備えることができます。Thalesの100衛星ADS-Bプログラムは、標準的な航空電子モジュールを活用することでハードウェア数と認証コストを削減し、統合監視・通信への移行を例示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:軍の近代化が受注を加速

民間・商業機体は、老朽化したナローボディ機の交換と旅客需要の回復に牽引され、2025年のフライトナビゲーションシステム市場シェアの40.80%を支配しました。各国が外国のGNSS信号に依存しない自国のナビゲーション能力を追求する中、軍は年平均成長率9.05%で最高の支出速度を牽引しています。これらのプログラムは、配線と重量を削減するために、電子戦フィルター、冗長慣性センサー、およびAI支援ミッションプランニングを同一のコックピットサーバーにバンドルすることが多いです。

グローバル戦闘航空プログラム(GCAP)の第6世代戦闘機コンセプトは、センサーフュージョンと適応型ナビゲーションが将来の航空優勢プラットフォームを支えることを示しています。同時に、都市型航空モビリティに分類されるeVTOLエアタクシーは、低高度回廊向けに設計された認証済みアンテナと多周波数受信機の仕様を定め始めています。この多様性への需要は、最小限の再認定で戦闘機、貨物機、フライングタクシーにわたって再パッケージ化できるプラットフォーム非依存型航空電子スイートのバックログを維持しています。

飛行計器別:ジャイロスコープが次世代イノベーションをリード

オートパイロットコンピューターは、長距離飛行の作業負荷管理における不可欠な役割を反映し、2025年に28.85%で最大の計器シェアを保持しました。ジャイロスコープ計器は、MEMSの改良と量子センシングがセンチメートル単位のドリフト特性を実現するにつれ、2031年まで年平均成長率9.98%で最も急激な上昇を記録すると予想されています。その結果として得られる性能は、ゼロ障害コックピットが長時間のGNSS停止中もナビゲーション精度を維持することを可能にし、これは軍用および極地横断飛行にとって重要な機能です。

Anello Photonicsの光学ジャイロは、フィールド試験において100キロメートルで0.1%の誤差を達成し、改善のペースを強調しています。センサーフュージョンアルゴリズムの進歩は、標準的なカルマンフィルター内でジャイロ、加速度計、大気データ、および天体の手がかりを融合させることで位置の不確実性をさらに低減し、スプーフィング攻撃に対する耐障害性を強化しています。これらの開発は、小型UAVおよびeVTOLに適した低コストの慣性基準ユニットを可能にすることで、フライトナビゲーションシステム市場を推進しています。

システムタイプ別:監視と安全の融合

レーダーシステムは、民間および防衛オペレーターが気象および地形認識のためにそれらに依存しているため、2025年に31.10%のシェアを維持しました。しかし、ICAOが宇宙ベースのADS-B放送によって支援された強化監視義務を実施したことで、衝突回避スイートは年平均成長率6.44%で成長しました。自律型航空機が機械速度での衝突解決を必要とするにつれ、衝突回避ハードウェアおよびソフトウェアのフライトナビゲーションシステム市場規模は着実に拡大すると予測されています。

同時に、慣性航法はGPS拒否環境で飛行するオペレーターにとって中核的な能力であり続けています。一方、計器着陸システム(ILS)は、低視界進入時の二重経路冗長性に対する規制上の主張のおかげで存続しています。したがって、サプライヤーは気象レーダー、交通衝突回避、および精密着陸モジュールをライフサイクルの間接費を削減する統合ラックにバンドルしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアが価値創造を変革

ハードウェアは、主にコックピットディスプレイユニット、アンテナ、および慣性センサーに牽引され、2025年の収益の38.95%を占めました。ソフトウェアはより速く動くフロンティアを代表し、クラウドネイティブのフライトプランニング、予知保全ダッシュボード、およびAIコパイロットを背景に年平均成長率7.15%で上昇しています。フライトナビゲーションシステム業界は、無線によるアップデートをライフサイクル経済の鍵として捉えるようになっており、GarminのSmartChartsおよびFlightPath3Dの「Luci」は、サブスクリプション収益を促進するユーザーインターフェースイノベーションを例示しています。

エッジクラウド同期により、乗務員は飛行中にリアルタイムの気象レイヤーと最適化されたルーティングを受信できる一方、地上エンジニアは各ライン交換可能ユニットからストリーミングされる健全性指標を監視します。このアーキテクチャは予定外のメンテナンスを削減し、マイナー機能リリースのより迅速な認証をサポートし、サプライヤーのアフターマーケットとの結びつきを強化します。

地域分析

北米は2025年に35.20%のシェアでリーダーシップを維持し、安定したNextGen資金調達、堅調なビジネスジェット生産、およびFAAの動力揚力航空機に関する積極的な規則制定に支えられています。Q-143やT-467などの広域ナビゲーションルートの追加は、旅客数が回復する中でも航路効率のアップグレードが継続していることを示しています。この地域における無線ソフトウェアアップデートの広範な採用は、ディスパッチセンターのアルゴリズムに直接フィードするクラウドベースのナビゲーション分析の実証の場として位置づけられています。

アジア太平洋地域は、2021年から2031年にかけて年平均成長率7.95%で最も速く成長する市場です。中国とインドがナローボディジェットの受注残を支配する一方、各国政府は衛星型補強システムおよび無人交通管理フレームワークに向けて資本を配分しています。ThalesのデリーNCR地域における新しいMRO施設とタイ当局とのUTMロードマップ合意は、現地エンジニアリングハブへのサプライヤーの転換を示しており、これにより国内キャリアの認証取得までの時間を短縮できます。これらの動きは、新しい単通路機体全体にわたるハイブリッドGNSS-SBAS受信機の採用を加速させています。

欧州は、SESAR主導の性能ベースナビゲーション手順が普及し、欧州連合航空安全機関が都市型航空モビリティのナビゲーション性能基準を確立する包括的なVTOL規制を最終決定するにつれ、堅調な成長を記録しています。EGNOSサービス寿命の2028年までの延長は、400以上の空港における低視界運航を保護し、それによってSBAS対応飛行管理コンピューターおよび精密進入ディスプレイへの需要を維持しています。持続可能性の優先事項は、継続降下到着を可能にする軌道予測ツールの採用を航空会社に促しており、それによってコックピットサーバー内の予測分析の役割を強化しています。

競合環境

フライトナビゲーションシステム市場は適度に集約されています。航空宇宙大手は深い認証専門知識と長年の顧客関係を活用してインストールベースを保護しながら、非中核資産を選択的に売却しています。BoeingによるJeppesenおよびForeFlightの105億5,000万米ドルでのThoma Bravoへの売却は、航空機メーカーをハードウェアに再集中させ、急速なサブスクリプション成長のための純粋なデジタル航空プラットフォームを生み出しました。Honeywell、GE、RTX Corporationなどの競合入札者は、次世代コックピットにおけるフライトプランニングデータベースの戦略的重要性を強調しました。

新規参入者は量子センシング、光学ジャイロ、およびAIコパイロットを通じて差別化を図っています。VIAVI SolutionsによるInertial Labsの5,000万米ドルでの買収は、有人および無人プラットフォームの両方に向けた慣性センサーラインナップを拡大し、垂直統合型モーションセンシングポートフォリオへのトレンドを反映しています。一方、Thales Group、Garmin、およびHoneywellは、今後10年以内の都市型モビリティ認証を見越して、eVTOL開発者に多周波数アンテナとオープンアーキテクチャのフライトデッキを供給するために競争しています。

競争の激しさは、協調的な宇宙ベース監視ベンチャーにも現れています。Thales、Spire Global、およびESSPは、2027年までに地球規模の交通カバレッジを約束する100衛星ADS-Bサービスを構築しています。このようなデータフィードへのアクセスは衝突回避アルゴリズムを改善し、プレミアム航空会社向け分析サービスを生み出します。ハードウェア、データサブスクリプション、および予知保全ダッシュボードを組み合わせるサプライヤーは、現在平均20年以上のサービス期間を持つ機体全体にわたってより大きなライフタイムバリューを獲得できる立場にあります。

フライトナビゲーションシステム業界リーダー

Honeywell International Inc.

RTX Corporation

Thales Group

Garmin Ltd.

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Garminは、合成視覚と予測タキシーガイダンスにより状況認識を強化するG5000 PRIME統合フライトデッキを発表しました。

- 2025年5月:Garminは、パイロットの作業負荷を軽減するためにリアルタイムデータオーバーレイを備えたインタラクティブなチャートを提供するSmartChartsを導入しました。

- 2024年8月:ThalesはLiliumのeVTOLジェットプログラム向けナビゲーションおよび通信アンテナの唯一のサプライヤーとなりました。

- 2024年6月:Thales、Spire Global、およびESSPは、100基の衛星を使用してグローバルなADS-Bメッセージを収集する衛星監視サービスの構築を開始しました。

グローバルフライトナビゲーションシステム市場レポートの範囲

フライトナビゲーションシステムは航空機の正確な位置を特定し、パイロットが指定されたルートを遵守するのを支援します。本市場調査は、軍用、商業用、および一般航空に採用されている多様なフライトナビゲーションシステムを詳細に分析します。ナビゲーションおよび通信に不可欠なすべての航空電子コンポーネントとシステムを網羅し、航空機が地上局および他の航空機に対して効果的に位置を伝達できることを確保します。

フライトナビゲーションシステム市場は、通信タイプ、用途、飛行計器、システム、および地域によってセグメント化されています。通信タイプ別では、市場はラジオおよび衛星にセグメント化されています。用途別では、市場は民間・商業航空および軍用航空にセグメント化されています。飛行計器別では、市場はオートパイロット、高度計、ジャイロスコープ、センサー、および磁気コンパスにセグメント化されています。システム別では、市場はレーダー、計器着陸システム、慣性航法システム、衝突回避システム、VOR/DME、およびグローバルナビゲーション衛星システム(GNSS)にセグメント化されています。レポートはまた、異なる地域の主要国におけるフライトナビゲーションシステム市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| ラジオ |

| 衛星 |

| ハイブリッド(GNSS+SBAS) |

| 民間・商業航空 |

| ビジネス・一般航空 |

| 軍用航空 |

| UAV/eVTOL |

| オートパイロット |

| 高度計 |

| ジャイロスコープ |

| 姿勢方位基準システム(AHRS) |

| センサー(IMU、大気データなど) |

| 磁気コンパス |

| レーダー |

| 計器着陸システム(ILS) |

| 慣性航法システム(INS) |

| 衝突回避システム(CAS) |

| GNSS/VOR-DME |

| その他のシステム |

| ハードウェア |

| ソフトウェア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 通信技術別 | ラジオ | ||

| 衛星 | |||

| ハイブリッド(GNSS+SBAS) | |||

| プラットフォーム別 | 民間・商業航空 | ||

| ビジネス・一般航空 | |||

| 軍用航空 | |||

| UAV/eVTOL | |||

| 飛行計器別 | オートパイロット | ||

| 高度計 | |||

| ジャイロスコープ | |||

| 姿勢方位基準システム(AHRS) | |||

| センサー(IMU、大気データなど) | |||

| 磁気コンパス | |||

| システムタイプ別 | レーダー | ||

| 計器着陸システム(ILS) | |||

| 慣性航法システム(INS) | |||

| 衝突回避システム(CAS) | |||

| GNSS/VOR-DME | |||

| その他のシステム | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

フライトナビゲーションシステム市場の現在の価値はいくらですか?

市場は2026年に244億8,000万米ドルと評価されています。

フライトナビゲーションシステム市場はどのくらいの速さで成長すると予想されますか?

2026〜2031年の期間に年平均成長率6.55%で拡大し、2031年までに336億米ドルに達すると予測されています。

最大のシェアを持つ通信技術はどれですか?

ラジオ通信が39.10%のシェアでリードしていますが、ハイブリッドGNSS-SBASソリューションはより速く成長しています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中国とインドにおける機体数の拡大と航空交通近代化への大規模投資が、この地域の年平均成長率7.95%を牽引しています。

5Gネットワークはフライトナビゲーションにどのような影響を与えますか?

C帯5Gの展開はレーダー高度計に干渉する可能性があり、航空会社に機器のアップグレードを促し、規制当局に運用制限の発令を促しています。

将来のナビゲーションシステムにとって最も破壊的な技術トレンドは何ですか?

量子強化ジャイロスコープとAI駆動センサーフュージョンは、GPS非依存の精度とゼロ障害コックピットアーキテクチャを約束しています。

最終更新日: