航空機ギャレー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

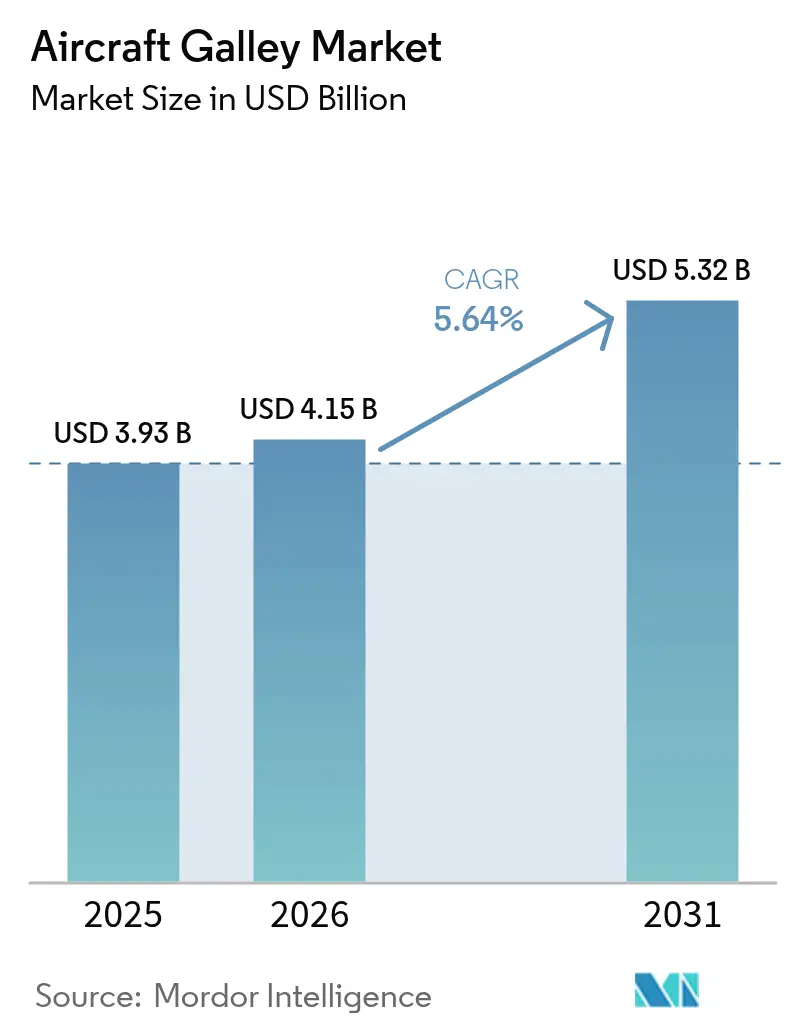

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 5.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

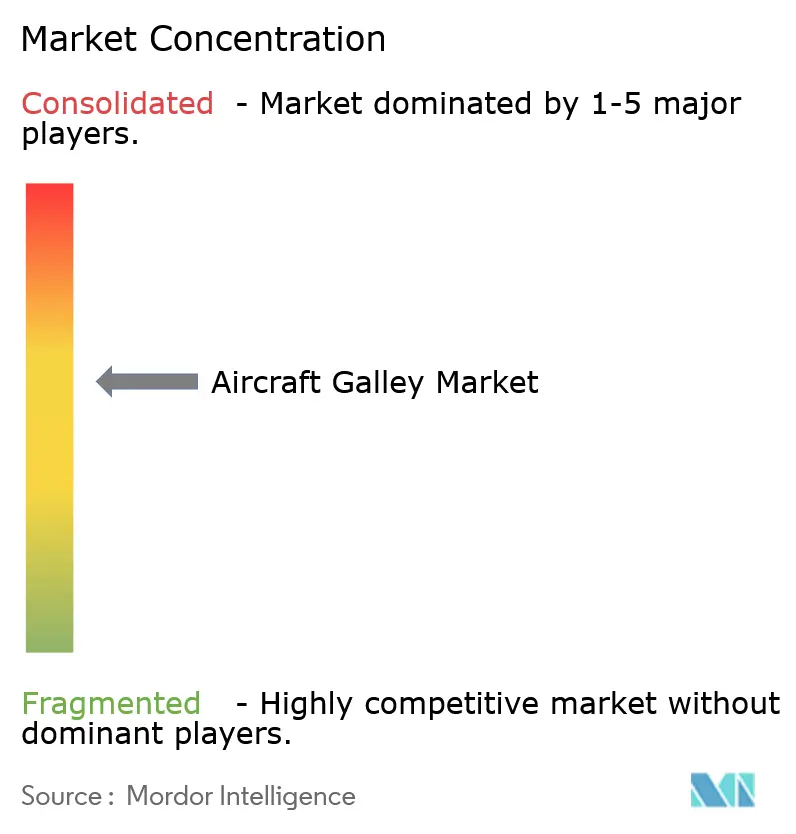

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機ギャレー市場分析

2026年の航空機ギャレー市場規模は40億1,500万米ドルと推定され、2025年の39億3,000万米ドルから成長し、2031年には53億2,000万米ドルに達する見通しで、2026〜2031年の年平均成長率(CAGR)は5.64%です。航空会社はパンデミック後のキャッシュフローをキャビン近代化に振り向けており、軽量化複合材料モニュメント、接続型インサート、および耐用年数末期のレトロフィットが近期需要の主要な柱を形成しています。持続的なナローボディの受注残、電力効率の高い機器を優先する電化ロードマップ、および新型ワイドボディプログラムにおけるプレミアムクラスの差別化がすべて安定した更新サイクルを強化しています。統合デジタルプラットフォームを提供するメーカーが長期サービス契約を獲得する一方、航空宇宙グレードの複合材料をめぐるサプライチェーンの課題がOEMを垂直統合戦略へと向かわせています。燃費削減から廃棄物分別の義務化に至るまでの持続可能性への圧力が、航空機ギャレー機器市場を形成する主要な設計指針であり続けています。

主要レポートポイント

- 航空機タイプ別では、シングルアイルプラットフォームが2025年の売上シェア61.05%でトップとなり、ツインアイルプログラムは2031年にかけて年平均成長率(CAGR)6.13%を記録する見込みです。

- ギャレーインサートタイプ別では、電動インサートが2025年に67.40%のシェアを占め、非電動代替品を上回る年平均成長率(CAGR)6.58%で2031年まで拡大しています。

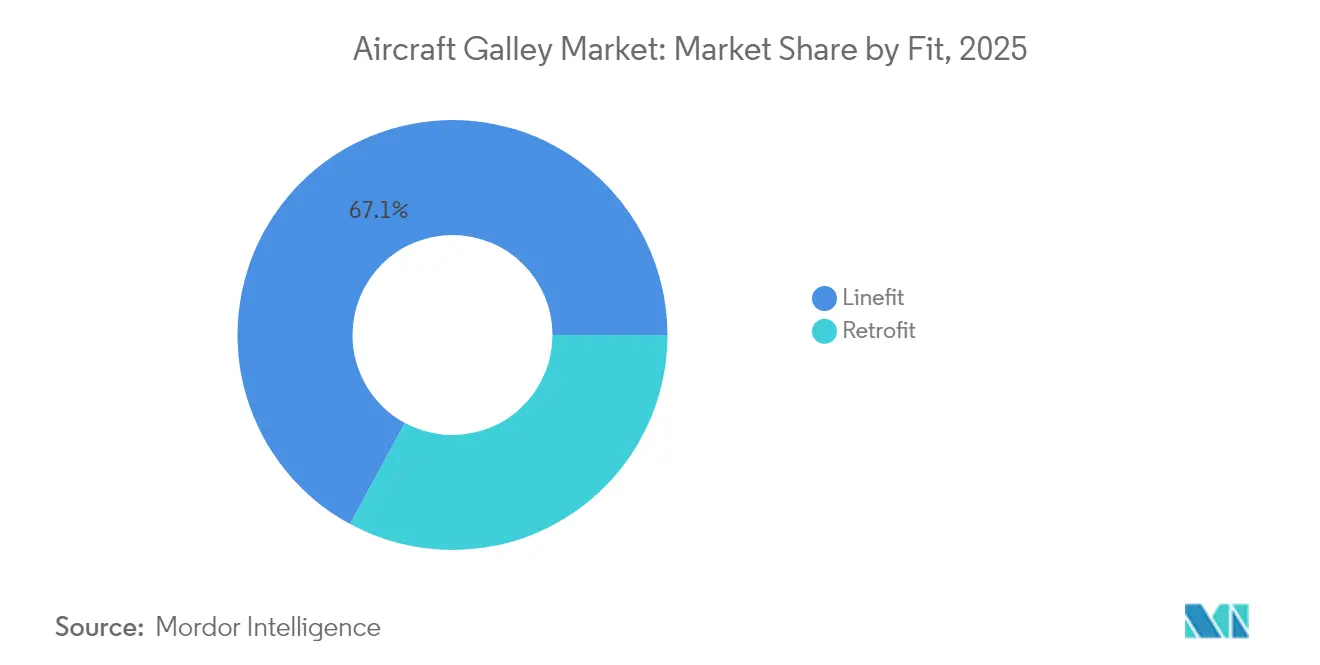

- 装着方式別では、ラインフィット設置が2025年の納入件数の67.10%を占め、レトロフィット活動は予測期間中に年平均成長率(CAGR)6.05%を達成する見込みです。

- 素材別では、アルミニウムが2025年売上の43.30%を維持していますが、複合材料および熱可塑性樹脂は2031年にかけて年平均成長率(CAGR)6.67%を記録する見通しです。

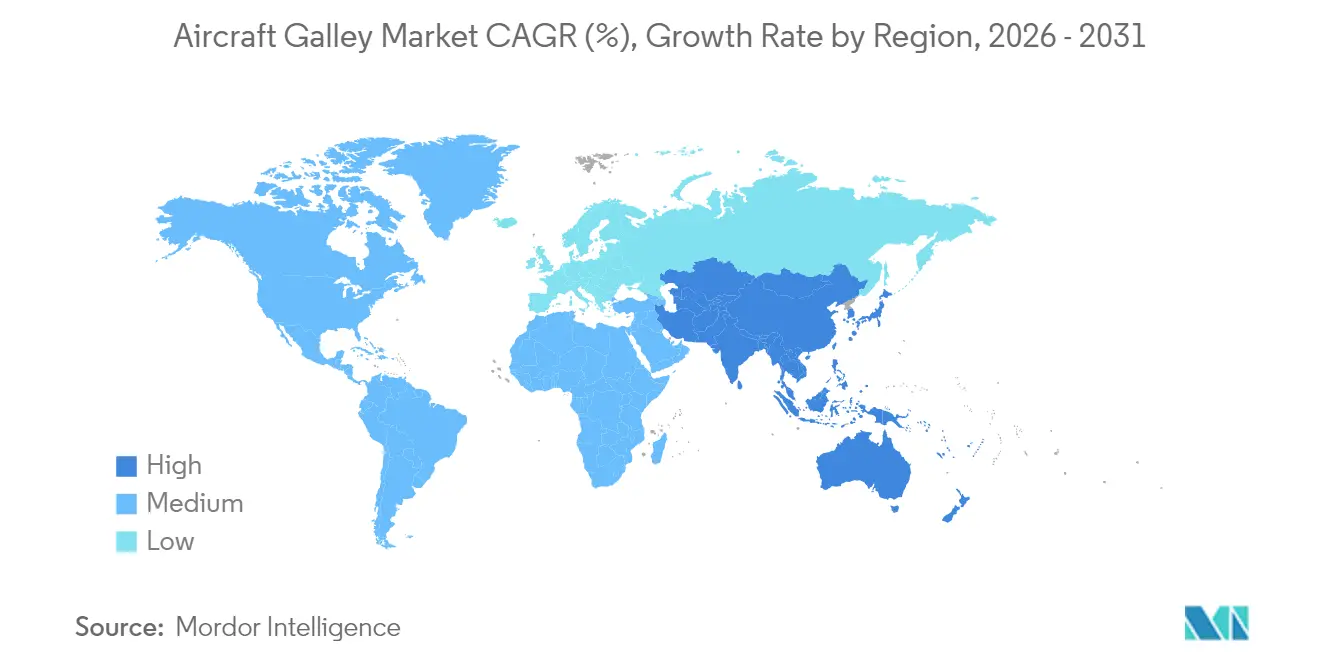

- 地域別では、北米が31.30%のシェアで2025年の売上トップとなり、アジア太平洋地域は年平均成長率(CAGR)6.18%で最も高い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の航空機ギャレー市場動向とインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 軽量複合材料および熱可塑性樹脂ギャレー構造への移行 | +1.2% | 世界全体;北米およびEUが早期採用 | 中期(2〜4年) |

| 新型シングルアイル航空機プログラムにおけるスマートギャレーインサートの需要増加 | +1.5% | 世界全体;北米およびアジア太平洋が主導 | 短期(2年以内) |

| プレミアムクラスサービスギャレーの採用を促進するワイドボディ機隊の更新 | +0.9% | 北米、欧州、中東 | 中期(2〜4年) |

| セルフサービス型ギャレーモジュールを支援する航空会社の付帯収益モデルの成長 | +1.1% | 世界全体;北米および欧州に焦点 | 短期(2年以内) |

| 客室廃棄物分別ソリューションの導入に向けた規制圧力 | +0.6% | 世界全体、EUが実施を主導 | 長期(4年以上) |

| 負荷制御対応ギャレー機器の需要を促進する電化ロードマップ | +0.7% | 世界全体、OEM電化タイムラインに整合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量複合材料および熱可塑性樹脂ギャレー構造への移行

炭素繊維強化プラスチックおよび先進熱可塑性樹脂で製造されたキャビンモニュメントは、従来のアルミニウム製シップセットと比較して重量を20〜30%削減し、すべてのサイクルにおいて航空会社の燃費を改善します。[1]Collins Aerospace、「シームレスな旅客体験」、collinsaerospace.com 運航コストの削減は、キャリアが機隊全体のCO2削減を追求する中で環境目標と相互補完的な関係にあります。プレミアムキャビンオペレーターも複合材料の設計の柔軟性を高く評価しており、統合ブランディング、バイオニックパーティション、そして乗客との接点を増幅するデザイン性の高いセルフサービスカウンターの実現を可能にしています。防火安全試験、高い原材料コスト、およびオートクレーブ設備の限られた能力が採用を抑制しています。しかし、OEMロードマップではより軽量なギャレーをデフォルトとして組み込んでおり、航空機ギャレー機器市場における不可逆的な変化を示しています。

新型シングルアイル航空機プログラムにおけるスマートギャレーインサートの需要増加

最新世代のオーブン、チラー、および飲料製造機器はIoTセンサーを内蔵し、性能データをキャビンおよび地上のポータルにストリーミングします。Collins AerospaceのコネクテッドギャレースイートはAIアシスタントと連携し、乗務員への在庫不足の警告とサービス順序の最適化を行い、計画外のメンテナンスイベントを最大15%削減します。AirbusのSkywise環境はさらにこれらの機器をキャビン全体のデータファブリックに統合し、オペレーターに予測的インサイトを提供してターン時間を短縮します。[2]Airbus、「Skywise コネクテッドエクスペリエンス」、airbus.com スマートギャレーを導入した航空会社は、より高い付帯収益を獲得しつつライフタイムサポートコストを削減でき、この優位性は機隊全体のデジタルレトロフィットを加速させる見込みです。

プレミアムクラスサービスギャレーの採用を促進するワイドボディ機隊の更新

旅客収益がキャビン前方へとシフトするにつれ、長距離キャリアはメザニンスタイルのパントリー、エスプレッソステーション、および食事水準を向上させるシェフグレードのオーブンを指定しています。カスタムモニュメントは冷却カート、電磁調理、および盛り付け済み食事ステージングシェルフを統合し、12時間区間においてレストラン品質のサービスを可能にします。高級素材はユニットコストを30〜40%引き上げ、より実質的なブランドエクイティとビジネスクラスの高い搭乗率をもたらします。B777-9およびA350-1000の納入がピークを迎える中、航空機ギャレー機器市場では、乗務員のワークフローを損なわずにギャレー対座席比を最大化するよう設定されたカスタムプレミアムギャレーへの需要が高まっています。

セルフサービス型ギャレーモジュールを支援する航空会社の付帯収益モデルの成長

デジタル注文アプリケーションとキャッシュレス決済ノードが、ギャレースペースをあらかじめパッケージされた食事、商品化されたスナック、およびウェルネス製品を陳列した小売アルコーブへと再設計することを推進しています。航空会社は、乗客が機内の自由移動フェーズ中にアイテムを閲覧・受け取る際に、平均バスケットサイズが二桁台で増加すると報告しています。収益化の成否は安全な保管、急速冷却ミニ冷蔵庫、およびNFC対応ディスペンサーにかかっており、サプライヤーに対してハードウェアを在庫追跡ソフトウェアとバンドルすることを求めています。付帯収益シェアが航空会社総売上の15%を超えて上昇するにつれ、ケータリング、小売、および廃棄物分別機能を組み合わせた複合用途ギャレーへの需要が航空機ギャレー機器市場全体で勢いを増しています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への(概算)%影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 革新的ギャレーモニュメント設計に対する長期認証スケジュール | -0.8% | 世界全体;米国連邦航空局(FAA)と欧州航空安全機関(EASA)の差異 | 長期(4年以上) |

| 航空宇宙グレード複合材料の高い原材料コスト | -0.5% | 世界全体;北米における供給集中 | 短期(2年以内) |

| 少数のティア1ギャレーメーカーへのサプライチェーン集中 | -0.6% | 世界全体、北米および欧州における重大な依存関係 | 中期(2〜4年) |

| 航空会社のキャッシュフロー変動によるレトロフィットプログラムの延期 | -0.4% | 世界全体、新興市場および格安航空会社への影響が大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

革新的ギャレーモニュメント設計に対する長期認証スケジュール

ギャレー構造は、国際民間航空機関(ICAO)のキャビン安全プロトコルが定める厳格な可燃性、減圧、および避難経路試験をクリアする必要があります。[3]国際民間航空機関、「キャビン安全に関するICAO要件」、icao.int 新型複合材料パーティションや統合照明レイアウトは認証ループを30か月まで延長することが多く、資本を拘束してサービス投入を遅らせます。このプロセスは深い規制専門知識を持つ既存企業に有利であり、革新的なコンセプトを提供するスタートアップにとって参入障壁となっています。航空会社はレトロフィットのダウンタイムをスケジュールする際にこれらのリスクを考慮し、次世代ギャレーの展開ペースを鈍化させています。

航空宇宙グレード複合材料の高い原材料コスト

高度な炭素繊維織物およびフェノール樹脂系は、アルミニウム板と比較して15〜20%のプレミアムが生じます。供給は少数の認定米国および欧州工場に集中しており、プログラムを価格急騰と調達期間の不安定化にさらしています。長期的な燃費削減による節約が初期費用を正当化することが多い一方で、資本支出が逼迫した航空会社はレトロフィットを延期する場合があり、航空機ギャレー機器市場における短期受注を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:シングルアイルの受注残が数量を下支え

シングルアイルプラットフォームに帰属する航空機ギャレー市場規模は2025年売上の61.05%を占めました。B737 MAXおよびA320neoの生産が組み立てラインを活況にし続けており、2031年にかけて年平均成長率(CAGR)4.49%を固めています。航空会社が高頻度路線でのターンアラウンド時間を最適化する中、コンパクトなモニュメントフットプリント、モジュラーインサート、および軽量カートが仕様書を支配しています。ツインアイルの航空機ギャレー機器市場シェアは現時点では小規模です。しかし、より大きな冷却容量とデジタル診断機能を備えたプレミアムサービスギャレーを特徴とするB787-9、A350-900、およびB777-9の納入により、年平均成長率(CAGR)6.13%で拡大しています。ビジネスジェット需要はニッチながら収益性の高い市場であり、注文製作のベニヤ、電磁調理トップ、およびバリスタモジュールがシップセットあたりの高いマージンを生み出しています。

第二世代のナローボディキャビンでは、前方ギャレーに隣接したセルフサービスパントリーが増加しており、新たなアフターマーケットの可能性を創出しています。長距離四乗務員ミッションでは、オペレーターはサービスサイクルを短縮し疲労を軽減する人間工学的レイアウトを優先します。VIP機体製造者は商業プログラムから得た知見を高品質素材——大理石調の表面、エレクトロクロミックディスペンサー——に転換し、後にラインフィットカタログへとフィードバックされ、航空機ギャレー機器市場における継続的なイノベーションを推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

ギャレーインサートタイプ別:電化が加速

電動インサートは2025年の世界出荷量の67.40%を占め、キャビン電力配電システムと統合する電力効率の高いオーブン、エスプレッソマシン、およびチラーへの航空会社の傾斜を反映しています。このコホートは年平均成長率(CAGR)6.58%を追跡しており、一部のレガシー機隊でまだ使用されている機械駆動またはプロパン系機器を大きく上回っています。電動アーキテクチャはリアルタイムエネルギーモニタリングとインテリジェントな負荷制御を可能にし、ピーク使用時のシステム回復力を確保します。OEMがより電動化された航空機コンセプトを追求する中、認証されたインサートサプライヤーは接続型機器を標準として位置付け、電動ソリューションの航空機ギャレー機器市場シェアを強化しています。

機械式インサートは、レトロフィット予算が制約されているか、キャビン電力アップグレードがダウンタイムを延長する場合に存続しています。しかし、スペア部品コストの上昇と規制上の炭素削減目標が、総所有コストの計算を電化代替品へと傾けています。リース会社は現在、デジタルインサートを返却条件条項に組み込んでおり、この移行をさらに標準化し、航空機ギャレー機器市場全体での持続的成長を支援しています。

装着方式別:レトロフィットの勢いが高まる

ラインフィットは2025年の設置件数の67.10%を占め、工場統合と合理化された認証経路を活用しました。しかし、レトロフィットプログラムは、キャリアが航空機の経済的耐用年数を延長しながらキャビンの魅力を刷新する中で最も急速な成長——年平均成長率(CAGR)6.05%——を遂げています。クイックターンで改修されたモニュメント、プラグアンドプレイの接続型インサート、および事前認証済みの複合材料ドアにより一晩での設置が可能となり、航空機地上停止時間を低減します。レトロフィット向け航空機ギャレー機器市場規模は、世界的なナローボディリース延長とワイドボディプレミアム刷新サイクルとともに上昇しています。

規制上のトリガーもレトロフィット支出を押し上げています。新たな廃棄物分別義務により、オペレーターは密封されたバイオハザードユニットとリサイクルボックスを追加することが求められ、接続型機器のサイバーセキュリティガイドラインはアップグレードされたファイアウォールとデータバスプロテクターを必要とします。サプライヤーが資金提供するレトロフィットキットは小規模キャリアの資本ギャップを補い、2031年まで次世代ギャレー技術の広範な普及を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

素材別:複合材料が戦略的優位性を獲得

アルミニウムは有利なコスト対強度比と確立されたサプライチェーンにより、2025年出荷量の43.30%を維持しました。しかし、複合材料および熱可塑性樹脂アセンブリは、航空会社の燃費目標とESGスコアカードに支えられ、予測年平均成長率(CAGR)6.67%を記録しています。新型樹脂システムは低温硬化サイクルを実現し、製造時のエネルギー使用を削減しながら部品のリサイクル性を向上させています。これらの進歩は、持続可能性レポートを公表するキャリアに対する航空機ギャレー機器市場の魅力を高めています。

アルミニウムフレームと複合材料ドアスキンを組み合わせたハイブリッドスタックは、コストと重量のバランスを取る移行経路を提供します。並行して、難燃性熱可塑性樹脂が更新された発熱基準をクリアし、曲面および統合照明凹部への新たな設計領域を開拓しています。素材の革新が引き続き航空機ギャレー機器市場における競争ダイナミクスを再形成しています。

地域分析

北米は31.30%で2025年の売上トップとなり、大規模なキャビンアップグレード予算とボーイングの最終組み立てラインへの近接性に支えられています。この地域における革新的ギャレーエコシステムの早期採用と厳格な米国連邦航空局(FAA)の監督は、深いレトロフィット実績を持つサプライヤーを優遇します。

しかし、アジア太平洋地域は、中間層の旅行増加が機隊増強を促進し、地域のMROハブが急増する中で、最速の年平均成長率(CAGR)6.18%を記録しています。中国の機体製造業者はグローバルなインサートベンダーと提携して供給を現地化し、地域の航空機ギャレー機器市場規模を拡大しています。

欧州は技術リーダーシップの姿勢を維持し、欧州航空安全機関(EASA)のロードマップに沿った低炭素素材と循環経済型キャビンソリューションへの研究開発を固めています。中東のキャリアは大陸横断幹線路線でスーパーコネクター地位を目指す中でプレミアムギャレー需要を喚起しており、アフリカの黎明期の機隊は高燃料コストを相殺するために軽量モニュメントを採用しています。これらのダイナミクスが航空機ギャレー市場における地理的に多様化した成長パターンを確保しています。

競争環境

航空機ギャレー市場は中程度に集中しており、Safran SA、Collins Aerospace(RTX Corporation)、Bucher Leichtbau AG、Diehl Stiftung & Co. KG、およびJAMCO Corporationが世界売上の大部分を共同で支配しています。規模により、これらの企業は強固な認証実績と統合サービスネットワークを持ちます。JAMCOのワイドボディモニュメントにおける強みは長距離プログラムにおける競争上の保護を提供し、Safranは垂直統合を活用して複合材料供給のリスクを軽減しています。Collins Aerospaceはgalley.aiソフトウェアレイヤーを通じて差別化し、アフターマーケットロイヤルティを確保し、オペレーターのロックインを深めています。

Diehl AviationやIacobucci HF Aerospaceなどの第二層サプライヤーは、コーヒーブリュワー、チラー、および接続ノードというニッチな製品の卓越性によってシェアを確保し、より大規模なOEMエコシステムに組み込まれています。サイバーセキュリティおよびデータ分析モジュールを中心とした戦略的アライアンスが形成されており、航空機ギャレー機器市場におけるサービス中心の収益構造への転換を予告しています。プライベートエクイティの参入はレトロフィット量の拡大とデジタルサービスのアニュイティへの信頼を示していますが、高い認証障壁は引き続きグリーンフィールド型の破壊者を阻んでいます。

航空機ギャレー産業のリーダー企業

Collins Aerospace(RTX Corporation)

Bucher Leichtbau AG

JAMCO Corporation

Diehl Stiftung & Co. KG

Safran SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:航空安全機器のメーカーであり修理・オーバーホールソリューションのプロバイダーであるAMETEK Ameronは、航空機ギャレー機器修理施設を拡張し、航空機用水栓アセンブリ機能を追加しました。同社は航空業界で50年間事業を展開しています。

- 2023年10月:独立した航空機コンポーネント、部品、修理、およびサプライチェーンソリューションプロバイダーであるAJW Groupは、Collins Aerospaceとギャレーインサートの包括的な修理を提供するための3年間の特定業務取決め(SBA)を締結しました。この特定業務取決め(SBA)は、修理プロセスの合理化によるターンアラウンド時間の短縮と運用効率の向上を含むいくつかの主要な利点をもたらします。

世界の航空機ギャレー市場レポート範囲

航空機ギャレー市場は、包括的な定性的見通しを提供するために、電動および非電動ギャレーインサートを提供するさまざまな企業を考慮しています。市場推計は、世界中の航空会社オペレーターが調達する新世代航空機のキャビンへのギャレーのラインフィット設置に基づいています。個別ギャレーインサートのレトロフィットは除外されています。

航空機ギャレー市場はタイプおよび地域によってセグメント化されています。タイプ別では、市場はシングルアイル、ツインアイル、およびビジネスジェットにセグメント化されています。レポートはまた、各地域の主要国における航空機ギャレー市場の規模と予測も対象としています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| シングルアイル |

| ツインアイル |

| ビジネスジェット |

| 電動インサート |

| 非電動インサート |

| ラインフィット |

| レトロフィット |

| アルミニウム |

| 複合材料および熱可塑性樹脂 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | シングルアイル | ||

| ツインアイル | |||

| ビジネスジェット | |||

| ギャレーインサートタイプ別 | 電動インサート | ||

| 非電動インサート | |||

| 装着方式別 | ラインフィット | ||

| レトロフィット | |||

| 素材別 | アルミニウム | ||

| 複合材料および熱可塑性樹脂 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の航空機ギャレー市場規模はどれくらいですか?

航空機ギャレー市場規模は2026年に40億1,500万米ドルです。

2031年までの航空機ギャレー市場の予測年平均成長率(CAGR)はどれくらいですか?

市場は2026年から2031年にかけて53億2,000万米ドルに拡大し、年平均成長率(CAGR)5.64%を記録する見込みです。

どの航空機タイプがギャレー機器の需要を主導していますか?

シングルアイルプラットフォームが2025年売上の61.05%を占め、最大の需要ドライバーとなっています。

電動ギャレーインサートがなぜ普及しているのですか?

電動インサートはエネルギーモニタリング、負荷制御対応、およびデジタル診断機能を提供し、航空会社の持続可能性とメンテナンス目標を支援します。

最も高い成長が期待されている地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、2031年にかけて年平均成長率(CAGR)6.18%を記録する見通しです。

最終更新日: