コールドプレスジュース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

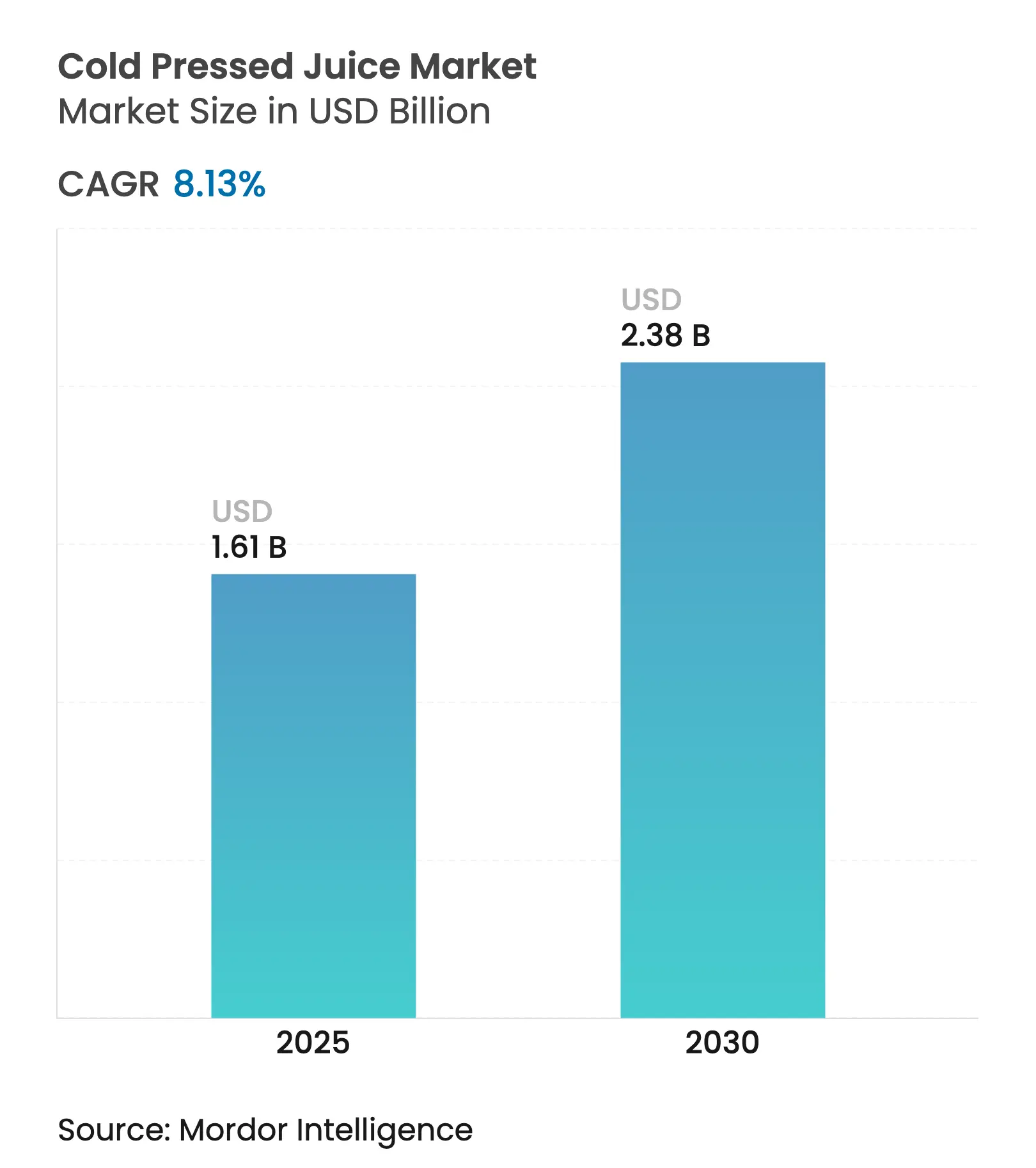

| 市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2030) | 2.38 十億米ドル |

| 成長率 (2025 - 2030) | 8.13% CAGR |

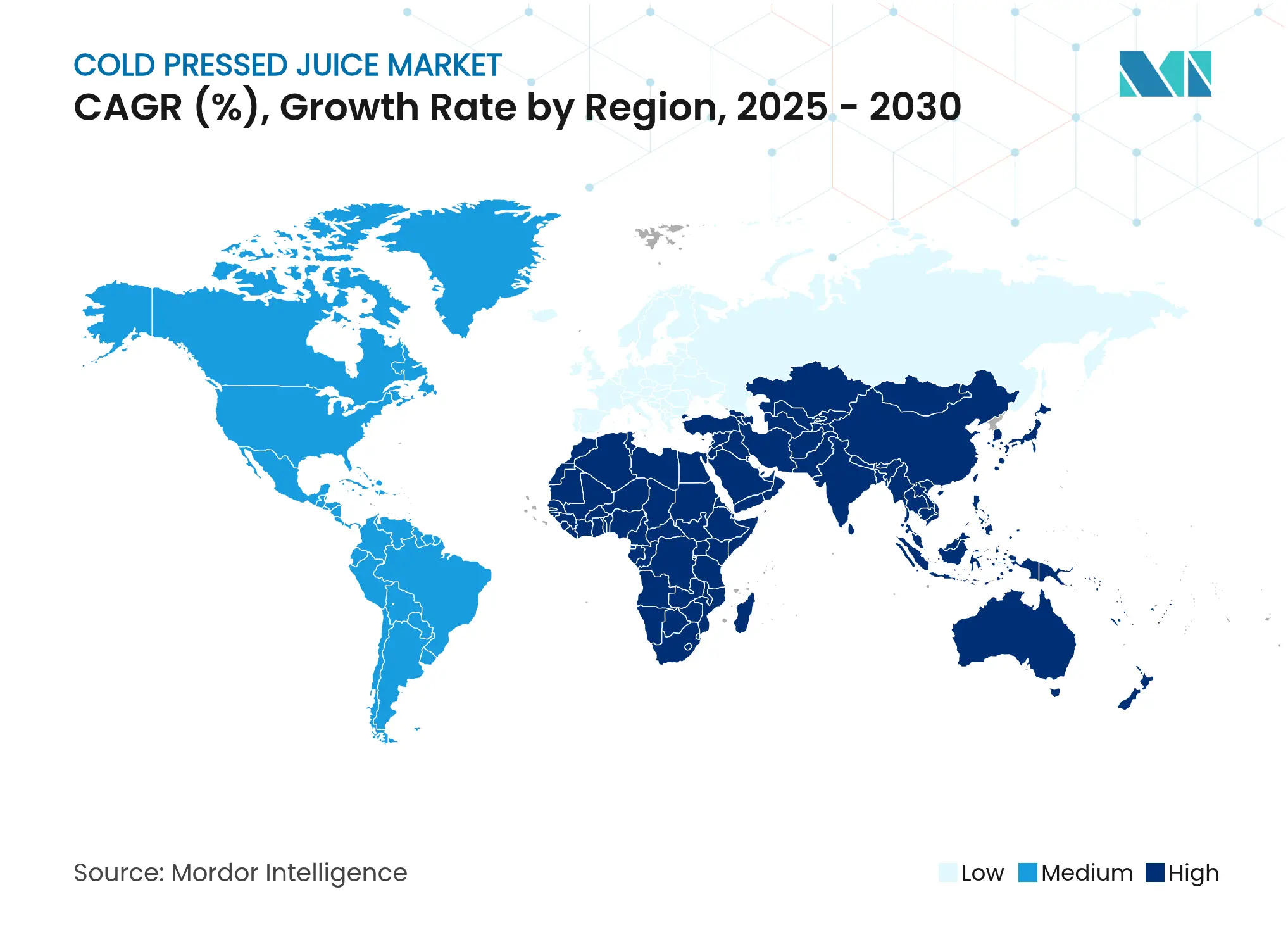

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドプレスジュース市場分析

コールドプレスジュースの市場規模は、2025年の16億1,000万USDから2030年までに23億8,000万USDに達すると推定され、CAGRは8.13%を記録します。この成長は主に、世界的な健康意識の高まり、プレミアムかつ利便性の高い朝食オプションへのシフト、そして栄養価を保持しながら賞味期限を延長する高圧処理技術などの技術革新によって牽引されています。FDAのジュースHACCP要件などの規制基準は、消費者の信頼を高め、製品イノベーションを促進する上で重要な役割を果たしています。さらに、機能性ウェルネス飲料への需要の高まり、オンライン小売チャネルの拡大、持続可能な包装ソリューションの採用が、市場の成長見通しをさらに強化しています。

レポートの主要ポイント

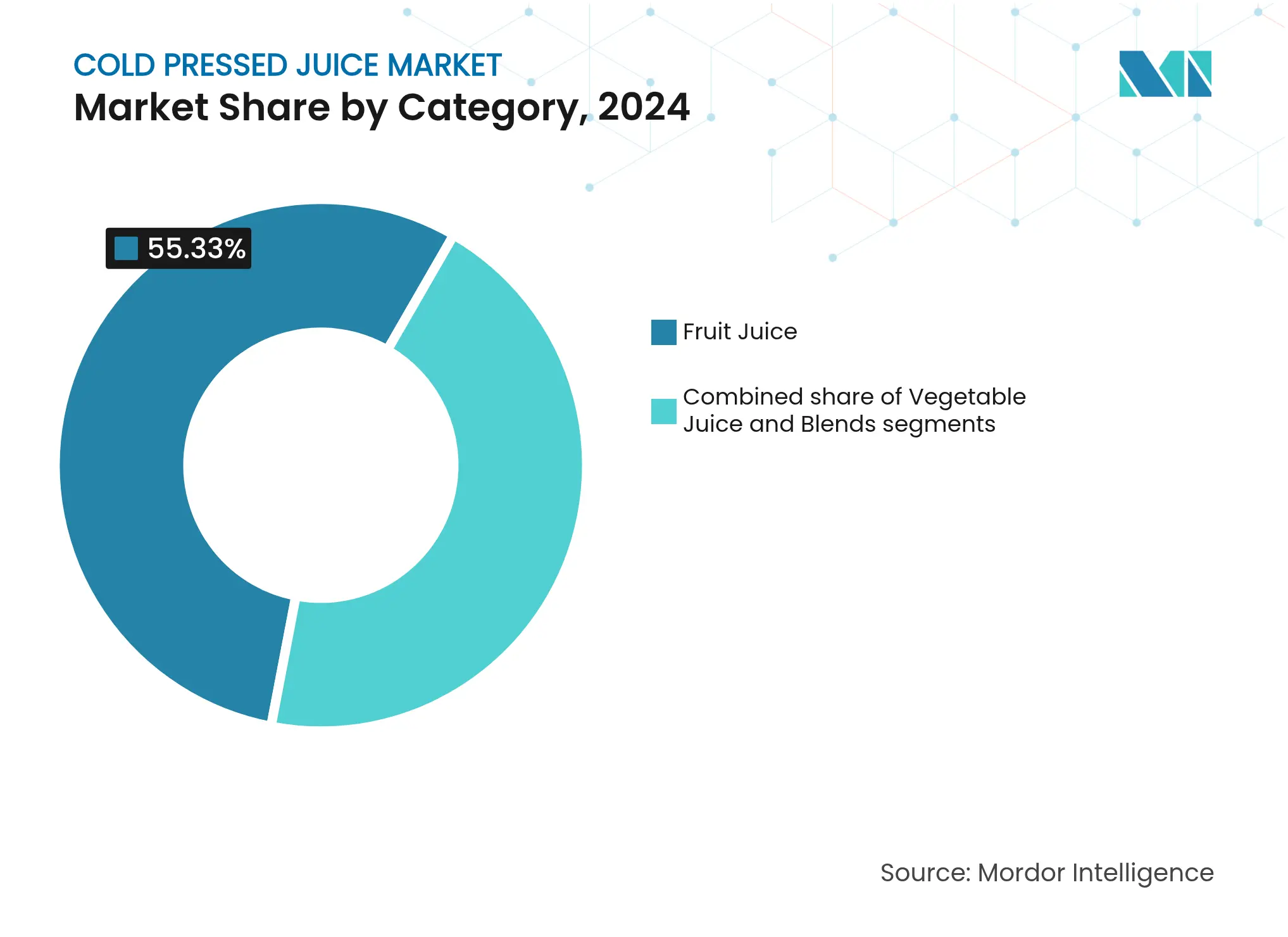

- カテゴリー別では、フルーツジュースが2024年のコールドプレスジュース市場シェアの55.33%をリードし、一方でブレンドは2030年までに9.77%のCAGRで拡大すると予測されています。

- 性質別では、コンベンショナル製品が2024年のコールドプレスジュース市場の72.13%のシェアを獲得し、一方でオーガニック製品は2030年までに11.67%という最高の予測CAGRを記録しました。

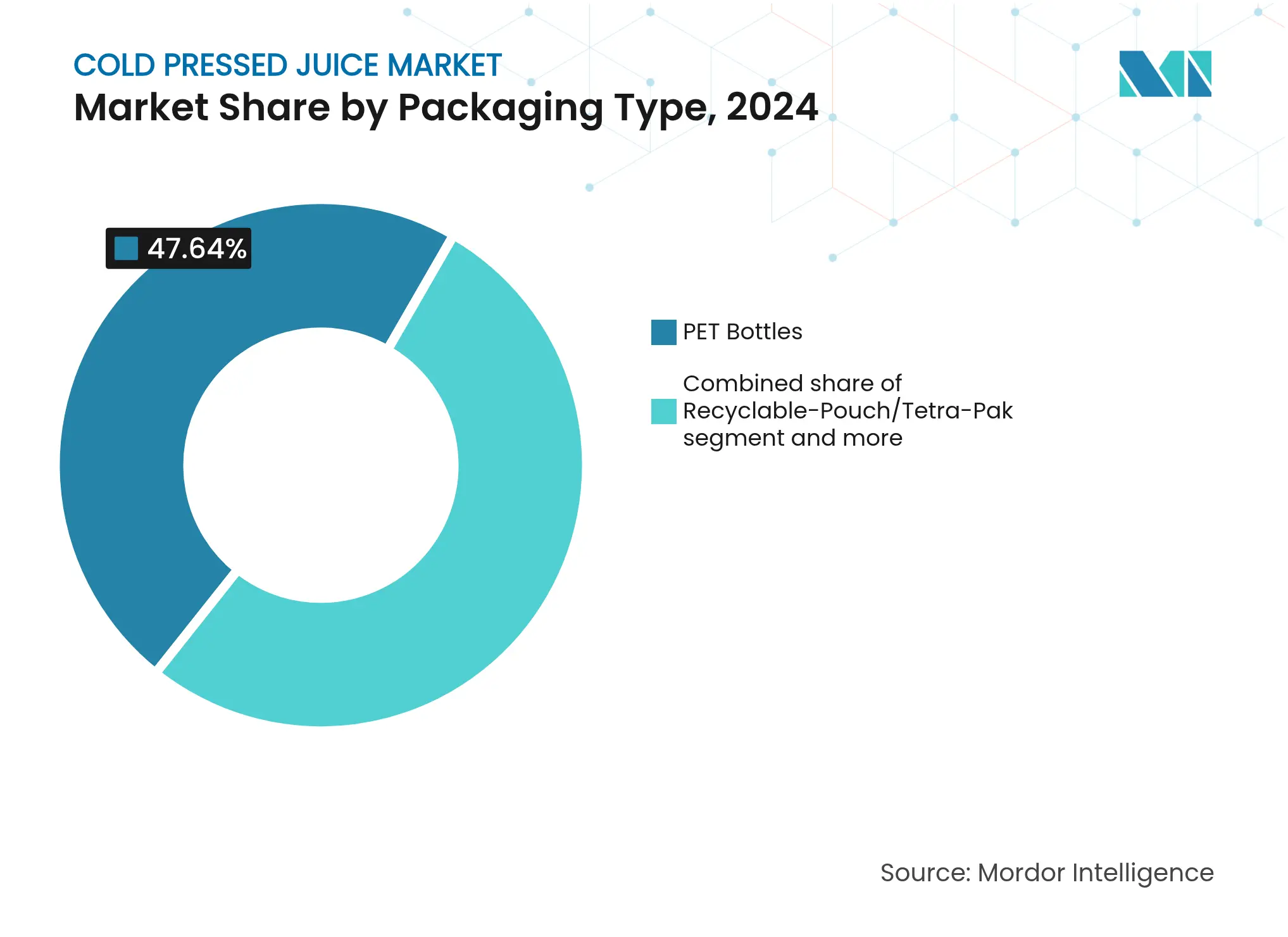

- 包装別では、PETボトルが2024年に47.64%の収益シェアを保持し、リサイクル可能パウチ/テトラパック形式のセグメントは2030年までに10.80%のCAGRで成長する見込みです。

- 流通チャネル別では、オフトレードチャネルが2024年に64.47%のシェアを維持し、一方でオンライン販売は2030年までに最速の12.67%のCAGRを示しています。

- 地域別では、北米が2024年のコールドプレスジュース市場の33.67%を占め、アジア太平洋が2030年までに最速の11.93%のCAGRを示しています。

グローバルコールドプレスジュース市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機能性健康飲料への需要の高まり | +1.2% | 北米とアジア太平洋で強い勢いを持つグローバル | 中期(2〜4年) |

| 健康意識の高まり | +0.8% | 先進国市場で特に顕著なグローバル | 長期(4年以上) |

| 消費者の外出先での朝食のプレミアム化 | +0.6% | 北米と欧州連合がコア、アジア太平洋の都市部に拡大 | 中期(2〜4年) |

| クリーンラベルおよびオーガニックジュースへの需要の高まり | +0.4% | 北米と欧州連合、アジア太平洋での新興牽引力 | 長期(4年以上) |

| D2Cサブスクリプションモデルの急増 | +0.3% | 北米と欧州連合、アジア太平洋の主要都市での早期採用 | 短期(2年以内) |

| プレミアム購入を可能にする可処分所得の増加 | +0.2% | アジア太平洋がコア、新興市場への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性健康飲料への需要の高まり

消費者が免疫サポート、腸の健康、認知的ウェルネスをますます優先するにつれて、飲料の処方は従来の栄養プロファイルを超えて進化しています。機能性飲料セグメントは著しい成長を遂げており、飲料を特定のウェルネス効果のための媒体として捉える健康意識の高い消費者によって牽引されています。これに応じて、コールドプレスジュースメーカーは一般的な栄養を超え、特定の健康上の懸念に合わせたアダプトゲン、プロバイオティクス、植物エキスを製品に注入しています。このトレンドは成分の強化にとどまらず、ウェルネスと共鳴するフレーバープロファイルも包含しています。ラベンダーやローズマリーなどの植物性フレーバーは、消費者がこれらの味を治療的効果と結びつけるにつれて人気を集めています。機能性として位置づけることで、ブランドは従来のジュース製品との差別化を図るだけでなく、プレミアム価格を設定し、競争の激しい市場において持続可能な競争優位性を確立しています。

健康意識の高まり

消費者はますます予防医療に注目し、成分表示に細心の注意を払い、自分のウェルネス目標に合った製品を選ぶようになっています。USDAの「健康的」の定義の更新は、2025年2月に発効する予定であり、栄養成分表示に関する新しいガイドラインを導入します[1]出典:連邦官報、「食品表示:栄養成分表示;「健康的」という用語の定義」、federalregister.gov 。これらの変更は、コールドプレスジュースのマーケティングと処方に大きな影響を与えると予想されます。2024年には、オーガニック農産物ネットワークによると、消費者の70%がUSDAオーガニックシールを信頼していると表明しており、一般的なマーケティングメッセージよりも透明で規制された健康表示への強い選好を反映しています。健康表示を調査・検証するためにソーシャルメディアを頻繁に利用する若い消費者がこのトレンドを牽引しています。このシフトは、信頼できる科学的証拠でウェルネス表示を裏付けられるブランドに機会をもたらします。これらの若い健康意識の高い消費者が高い所得層に移行するにつれて、彼らの嗜好は市場成長を引き続き促進する可能性が高いです。

消費者の外出先での朝食のプレミアム化

多忙なライフスタイルと健康意識の高まりに伴い、消費者はますます利便性と栄養価の両方を兼ね備えた朝食オプションを求めています。コールドプレスジュースは食事代替品として人気の選択肢として台頭しています。例えば、Generous Brandsはスーパースムージープラットフォームを立ち上げ、12グラムのタンパク質と21種類のビタミンを提供しながら、従来のスムージーと比較して50%少ない糖分を含んでいます。プレミアム製品へのこのシフトは栄養だけにとどまらず、ブランドは革新的な包装デザインにも注力しています。人間工学的なボトルや一人前のポーションサイズなどの特徴は、携帯可能で消費しやすいオプションを必要とする消費者に対応しています。朝食の代替品として位置づけることで、コールドプレスジュースブランドは従来の朝食カテゴリーと直接競合しながら、栄養価と利便性を通じてより高い価格帯を正当化しています。Evolution Freshは11オンスボトルを3.99USDで価格設定することでこのアプローチを示しており、消費者が明確な健康的・機能的メリットを持つ製品により多くを支払う意欲があることを示しています。

クリーンラベルおよびオーガニックジュースへの需要の高まり

USDAのオーガニック強化執行(SOE)規則は、オーガニック製品への消費者の信頼を維持するために不可欠なオーガニックサプライチェーンの透明性を高めています。この規則は、オーガニックサプライチェーンの4,000〜5,000社に認証取得を義務付け、不正なオーガニック表示を効果的に削減します。しかし、この規制強化により、正規の生産者の運営コストが高くなる可能性があります。同時に、準拠した透明なサプライチェーンにすでに投資している確立されたオーガニック生産者に競争上の優位性をもたらします。さらに、クリーンラベルのトレンドはオーガニック認証を超えて進化しています。消費者はますます製品の加工方法の透明性を求めています。彼らは、製品の安全性と賞味期限を確保しながら、人工保存料や加工助剤の使用を最小限に抑えた製品を好みます。このシフトは、製品の完全性と健康意識の高い選択の両方に対する消費者の関心の高まりを反映しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短い賞味期限と常温ジュースの入手可能性 | -0.7% | コールドチェーンインフラが限られた新興市場で特に課題となるグローバル | 短期(2年以内) |

| 高価格帯による購入可能性の制限 | -0.5% | 価格に敏感な新興市場で顕著な影響を持つグローバル | 中期(2〜4年) |

| フルーツ主体のブレンドにおける「高糖分」という消費者の認識 | -0.3% | 砂糖への意識が最も高い北米と欧州連合 | 中期(2〜4年) |

| コールドプレスジュースに関する規制および表示の課題 | -0.2% | 地域の規制フレームワークに基づいて強度が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短い賞味期限と常温ジュースの入手可能性

コールドプレスジュース業界は冷蔵流通に大きく依存していますが、この依存はコールドチェーンインフラが不十分な地域で課題を生み出しています。高圧処理(HPP)技術は、栄養価を保持しながらジュースの賞味期限を3〜5日から30〜45日に延長することで解決策を提供します。しかし、HPP機器の高コストにより、小規模生産者がこの技術を採用することは困難です。研究によると、450MPaで180秒間HPPを使用することで、フラボノイド含有量を効果的に保持し、最大90日間の微生物学的安定性を確保し、限られた賞味期限の問題に対処できます。この制限は、より長い輸送時間が製品品質に影響を与える可能性がある国際市場や電子商取引において特に問題となります。コールドプラズマ処理などの新興技術は有望な代替手段を提供します。これらの方法は、大きな財政的投資を必要とせずに賞味期限を延長するのに役立ち、小規模生産者にとってよりアクセスしやすいものにする可能性があります。

高価格帯による購入可能性の制限

コールドプレスジュースブランドは11オンスのサービングを3.99USDで価格設定することが多く、これにより富裕層の消費者への訴求が限定され、より広い市場拡大への障壁が生まれます。この従来のジュースとの価格差は、プレミアム原材料の使用、高度な加工機器、冷蔵流通システムによって生じる高い生産コストによるものです。しかし、このような価格戦略は、多くの消費者が低い可処分所得を持ちプレミアム飲料を購入できない新興経済国において、特に数量成長と市場浸透を制限します。購入可能性の問題は、コールドプレスジュース生産における規模の経済の欠如によってさらに悪化しています。小ロット加工と職人的アプローチへの依存により、コスト削減が困難です。これらの課題に対処するため、ブランドはバリューサイズ包装とサブスクリプションモデルを導入して単位当たりコストを下げています。これらの取り組みにもかかわらず、根本的な生産コストは大衆市場へのアクセシビリティを妨げ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:フルーツ優位の中でブレンドがイノベーションを牽引

2024年、フルーツジュースは強い消費者認知と単一フルーツ製品を優先する確立された流通ネットワークに支えられ、55.33%の市場シェアをリードしています。従来のフルーツジュースは、オレンジジュースやグレープフルーツジュースなどの製品に特定の基準を定めた明確なFDA規制の恩恵を受けています[2]出典:連邦規則集、「§ 146.135 オレンジジュース」、ecfr.gov 。これらの規制は、製品の一貫性と品質を確保しながら、コンプライアンスのための明確なガイドラインをメーカーに提供します。一方、野菜ジュースは、低糖分と野菜ベースの栄養素の追加的な栄養効果を好む健康意識の高い消費者に支えられ、より小さいながらも安定した市場シェアを維持しています。

ブレンドカテゴリーは最も急成長しているセグメントであり、2030年までに注目すべき9.77%のCAGRが予測されています。この成長は、より複雑なフレーバーの組み合わせへの消費者の関心の高まりと、単一成分ジュースと比較してブレンドが提供する栄養価の向上によって促進されています。メーカーはこの需要を活用し、補完的な成分を組み合わせて味を改善し、栄養含有量を高め、コストを効果的に管理しています。このセグメントの最近のイノベーションには、特定のウェルネス効果を求める健康志向の消費者にアピールするアダプトゲンや植物成分などの機能性成分の組み込みが含まれます。さらに、このカテゴリーは、FDAのジュース表示基準へのコンプライアンスを確保しながら創造的な成分の組み合わせを可能にする柔軟な規制ガイドラインの恩恵を受けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックの加速がコンベンショナルのリーダーシップに挑戦

オーガニックセグメントは2030年までに印象的な11.67%のCAGRで成長すると予測されており、すべてのセグメントの中で最も急成長しているカテゴリーとなっています。この成長は主に、クリーンラベル製品と透明なサプライチェーンに対してプレミアムを支払う意欲がますます高まっている消費者によって牽引されています。USDAのオーガニック強化執行規則は、サプライチェーンの完全性を確保する重要な要因であり、オーガニック表示への消費者の信頼を強化しています。特にUSDAオーガニックシールは、多くの消費者にとって広く認知され信頼される真正性の指標となっています。

2024年、コンベンショナル製品は72.13%という大きなシェアで市場を支配しています。この優位性は、確立されたサプライチェーン、低い生産コスト、手頃な価格によって支えられており、価格に敏感な消費者にとってこれらの製品をアクセスしやすいものにしています。しかし、コンベンショナル製品への依存は、市場全体の需要を満たすほどにはまだ拡大できないオーガニック生産の現在の限界も反映しています。この安定性にもかかわらず、コンベンショナル生産者は、消費者が成分の透明性とウェルネス重視の製品をますます優先するにつれて、高まる圧力に直面しています。市場ポジションを維持するために、コンベンショナル生産者は変化する消費者の嗜好に合ったクリーンラベル処方に投資することで適応しなければなりません。

包装タイプ別:持続可能性のイノベーションがPETの優位性に挑戦

2024年、PETボトルは47.64%の市場シェアを保持しており、その手頃な価格、輸送中の耐久性、そしてこの馴染みのある包装形式への強い消費者の嗜好によって牽引されています。その優位性は、効率的な生産と流通プロセスを確保する確立されたサプライチェーンと製造システムによってさらに支えられています。一方、ガラスボトルは環境意識の高い消費者と持続可能な包装で差別化を図るブランドに対応しています。しかし、その重量の重さと破損リスクの高さは流通効率に課題をもたらし、より広い採用を制限しています。

2030年までに10.80%のCAGRで成長すると予測されているリサイクル可能パウチ/テトラパックカテゴリーには、さまざまな革新的な包装ソリューションが含まれます。これらのソリューションには、リサイクル可能なパウチ、植物ベースの素材、高度なリサイクルコンテンツ技術が含まれます。例えば、最大100%リサイクルPETで作られたALPLAのrePETecコンテナは、包装のイノベーションが機能性を維持しながら持続可能性の懸念に対処できることを示しています。さらに、テトラパックのような無菌包装形式は賞味期限を延長し、コールドプレスジュース業界における冷蔵の課題を克服するのに役立ちます。代替包装の成長は、環境に優しいオプションへの消費者需要の高まりと循環経済を促進する規制の取り組みを反映しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

2024年、オフトレードチャネルは64.47%という大きな市場シェアを保持しており、幅広い消費者層にリーチする上でのスーパーマーケット、ハイパーマーケット、コンビニエンスストアの重要な役割を浮き彫りにしています。これらのチャネルは主流の消費者に対応するだけでなく、コールドプレスジュースを効果的に流通させるために必要な冷蔵インフラも提供しています。オフトレードチャネルの好調なパフォーマンスは、ジュースメーカーと小売バイヤーとの確立されたパートナーシップ、初回購入と再購入の両方を促進するプロモーションキャンペーン、そして衝動買い行動を活用する能力によって牽引されています。スーパーマーケットとハイパーマーケットは大規模な運営とコールドチェーンシステムを通じて効率的な流通を確保し、コンビニエンスストアは外出先で素早いオプションを求める消費者に簡単なアクセスを提供しています。

カフェ、ジュースバー、レストラン、ウェルネスセンターを通じたオントレード流通は、コールドプレスジュース市場で最も急成長しているセグメントを代表しており、2030年までに12.67%のCAGRが予測されています。この成長は、新鮮なオンデマンドジュース製品への消費者需要と、これらの会場が生み出すより高い利益率によって牽引されています。オントレードチャネルにより、コールドプレスジュースメーカーは直接消費、市場プレゼンスの向上、そして販売時点でのスイカレモネードや野菜ブレンドなどの新鮮なバリアントの製品デモンストレーションの恩恵を受けることができます。英国市場では、Daily DoseがGail'sやBenugoを含むカフェチェーンを通じた流通戦略を実施し、製品サンプリングと消費者インタラクションの有効性を実証しています。

地域分析

2024年、北米は33.67%という最大の市場シェアを保持しており、プレミアムコールドプレスジュース製品への強い消費者受容と、スムーズな流通を確保する確立されたコールドチェーンインフラによって牽引されています。この地域の優位性は、製品の安全性を維持しながらイノベーションを促進することに焦点を当てたFDAのHACCP要件などの規制フレームワークによって支えられています[3]出典:連邦規則集、「第120部—ハザード分析および重要管理点(HACCP)システム」、ecfr.gov 。市場の成熟度は、運営効率の改善と市場プレゼンスの強化を目的としたBolthouse FarmsによるEvolution Freshの買収などの戦略的動向によってさらに浮き彫りにされています。

アジア太平洋は最も急成長している市場であり、2030年までに11.93%のCAGRが予測されています。この急速な成長は、都市化、可処分所得の増加、そして拡大する中産階級の間での健康への関心の高まりによって促進されています。Asahiなどの大手飲料企業は、機能性飲料やアルコール代替品を含む製品ラインナップを多様化し、機能性飲料への高まる需要に対応しています。TikTokなどのソーシャルメディアプラットフォームは、若い消費者がオーガニックおよび機能性飲料を選ぶよう影響を与え、デジタルマーケティングを効果的に活用するコールドプレスジュースブランドに大きな機会をもたらしています。さらに、この地域の成長は、プレミアム製品の流通を可能にする小売インフラとコールドチェーンシステムの改善によって支えられています。

欧州は、持続可能でクリーンラベルの製品への消費者の嗜好に牽引され、着実な成長を続けています。オーガニックおよび環境に優しい慣行への規制支援が市場をさらに強化しています。この地域の消費者はますます環境に優しい包装と生産方法を好み、サプライチェーン全体で持続可能性を優先するブランドに機会を提供しています。対照的に、南米、中東・アフリカは注目すべき成長ポテンシャルを持つ新興市場です。しかし、限られたコールドチェーンインフラや消費者の価格感度などの課題が現在その成長を制限しています。時間の経過とともに、これらの地域における経済発展と都市化がプレミアム飲料の採用に有利な条件を生み出すと予想されています。

競合環境

グローバルコールドプレスジュース市場は激しい競争を特徴としており、国内外のプレイヤーが優位性を争っています。主要プレイヤーには、PepsiCo Inc. (Naked Juice)、Suja Life LLC、Pressed Juicery Inc.、The Hain Celestial Group, Inc. (BluePrint)、Evolution Freshが含まれます。これらの企業は、独自のフレーバープロファイル、プレミアムオーガニック成分、明確な機能的メリットを強調することでニッチを確立しています。エキゾチックフルーツ、栄養豊富な野菜、特殊なハーブなどの成分を慎重に選択・ブレンドすることで、変化する消費者の嗜好に共鳴する多様なフレーバーを生み出しています。

ブランドは機能性成分の組み込み、持続可能な包装のイノベーション、直接消費者向けチャネルの開発によって競争を激化させています。特に賞味期限を延長するための高圧処理(HPP)などの技術の採用は、差別化要因から競争上の必要条件へとシフトしています。企業は現在、製品の完全性を確保しながら流通の課題を乗り越えるために、加工能力に多大な投資を行っています。

バリューサイズの提供を通じた製品の手頃な価格化、栄養的メリットを保持する常温保存可能な代替品の創出、単なる飲料補助ではなく食事代替品として機能する製品の設計に機会が豊富にあります。競合環境は、成功を達成するにはプレミアムポジショニングと運営効率の間の微妙なバランスが必要であることを示しています。さらに、企業はサプライチェーンの透明性と認証プロセスに影響を与えるUSDAのオーガニック強化執行規則などの進化する規制要件に常に注意を払わなければなりません。

コールドプレスジュース業界リーダー

PepsiCo Inc. (Naked Juice)

Suja Life LLC

Pressed Juicery Inc.

The Hain Celestial Group, Inc. (BluePrint)

Evolution Fresh

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Raw Generationは、栄養士が子供向けに処方したコールドプレスジュースブレンドの製品ラインであるLittle Sippersを発売しました。同社は40種類の生の果物と野菜から派生した7種類のフレーバーを、添加糖や人工成分なしで開発しました。4オンスの飲料は水分補給、抗酸化物質、電解質を提供し、子供の栄養要件に対応するための構造化された形式で全体的な未加工の栄養素へのアクセスを子供に提供しました。

- 2025年5月:SolunaはANABP 01リンゴ(オーストラリアではBravoリンゴとして販売)から作られたアップルジュース製品を発売しました。このコールドプレスジュースには添加物が含まれておらず、自然な甘さを維持していました。同社はコールドプレスと高圧処理(HPP)の方法を使用して栄養素を保持し、鮮度と食品安全基準を維持しながら製品の賞味期限を90日に延長しました。

- 2025年5月:OMJOOSは夏の消費向けに自然で健康的な飲料を提供するコールドプレスサトウキビジュースを発売しました。同社は保存料やその他の成分を添加せずにジュースの栄養素と風味を保持するコールドプレスプロセスを実施しました。製品は抗酸化物質とミネラルを含みながら水分補給を提供しました。

- 2025年3月:Wonder JuiceはNatural Products Expo West 2025でオーガニックコールドプレスジュースラインを発表しました。同社は栄養的メリットと成分の透明性に焦点を当て、オーガニックの果物と野菜を使用したブレンドを開発しました。

グローバルコールドプレスジュース市場レポートの範囲

コールドプレスジュースは抽出にコールドプレス技術を使用しています。この方法は最小限の熱を生成し、微生物発酵の可能性を低減します。その結果、コールドプレスジュースは保存料をほとんどまたは全く使用せずに保存・流通させることができます。

市場はカテゴリー、流通チャネル、地域によってセグメント化されています。コールドプレスジュース市場はタイプ別にフルーツジュース、野菜ジュース、ブレンドにセグメント化されています。市場は流通チャネル別にオントレードとオフトレードにセグメント化されています。オフトレードはさらにオンライン小売店、ハイパーマーケット/スーパーマーケット、コンビニエンス/食料品店、その他のオフトレードチャネルタイプにセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は金額(USD)に基づいて行われています。

| フルーツジュース |

| 野菜ジュース |

| ブレンド |

| オーガニック |

| コンベンショナル |

| PETボトル |

| ガラスボトル |

| リサイクル可能パウチ/テトラパック |

| その他(缶/リサイクルPET/植物ベース包装) |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| オンラインストア | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| カテゴリー別 | フルーツジュース | |

| 野菜ジュース | ||

| ブレンド | ||

| 性質別 | オーガニック | |

| コンベンショナル | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| リサイクル可能パウチ/テトラパック | ||

| その他(缶/リサイクルPET/植物ベース包装) | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンラインストア | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コールドプレスジュース市場の現在の価値はいくらですか?

コールドプレスジュース市場規模は2025年に16億1,000万USDです。

コールドプレスジュース市場で最も急速に拡大しているセグメントはどれですか?

ブレンド処方は、フレーバーの複雑さと機能性成分の柔軟性により、最速の9.77%のCAGRを示しています。

コールドプレスジュース市場でオンライン販売が成長している理由は何ですか?

サブスクリプションモデル、直接消費者向けロジスティクス、自宅配送の利便性がオンラインチャネルのCAGRを2030年までに12.67%に押し上げています。

現在、コールドプレスジュース市場をリードしている地域はどこですか?

北米は成熟したコールドチェーンインフラとプレミアム消費者の嗜好に支えられ、33.67%のシェアでリードしています。

最終更新日: