アジア太平洋地域ジュース市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 34.58 十億米ドル |

| 市場規模 (2031) | 45.52 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ジュース市場分析

アジア太平洋地域ジュース市場規模は2026年に340億5,800万米ドルと評価されており、2031年までに455億2,000万米ドルに達すると予測され、CAGR5.65%で拡大します。中間層所得の上昇、健康意識の加速的な高まり、地域の砂糖表示規制の強化が消費者を100%ジュースへと誘導する一方、ビタミンや植物成分を配合したファンクショナルブレンドは価格プレミアムを獲得しています。コールドチェーンおよび無菌充填への投資は市場投入までの時間を短縮し、農村部へのリーチを拡大してレディ・トゥ・ドリンク形態を支援しています。中国の都市回廊が収益の中核を担う一方、マレーシアのハラール認証製品の発売とeコマースの普及が最も急速な成長をもたらしています。都市化により食事準備の時間が圧縮され、コンビニエンスストアを通じた衝動買いが強化されるとともに、包装技術の進歩が廃棄ロスを削減し持続可能性を向上させています。競争圧力は中程度ながら高まりつつあり、地域の専門企業がグローバル大手には大規模に再現しにくいローカライズされたフレーバーを活用しているためです。

主要レポートのポイント

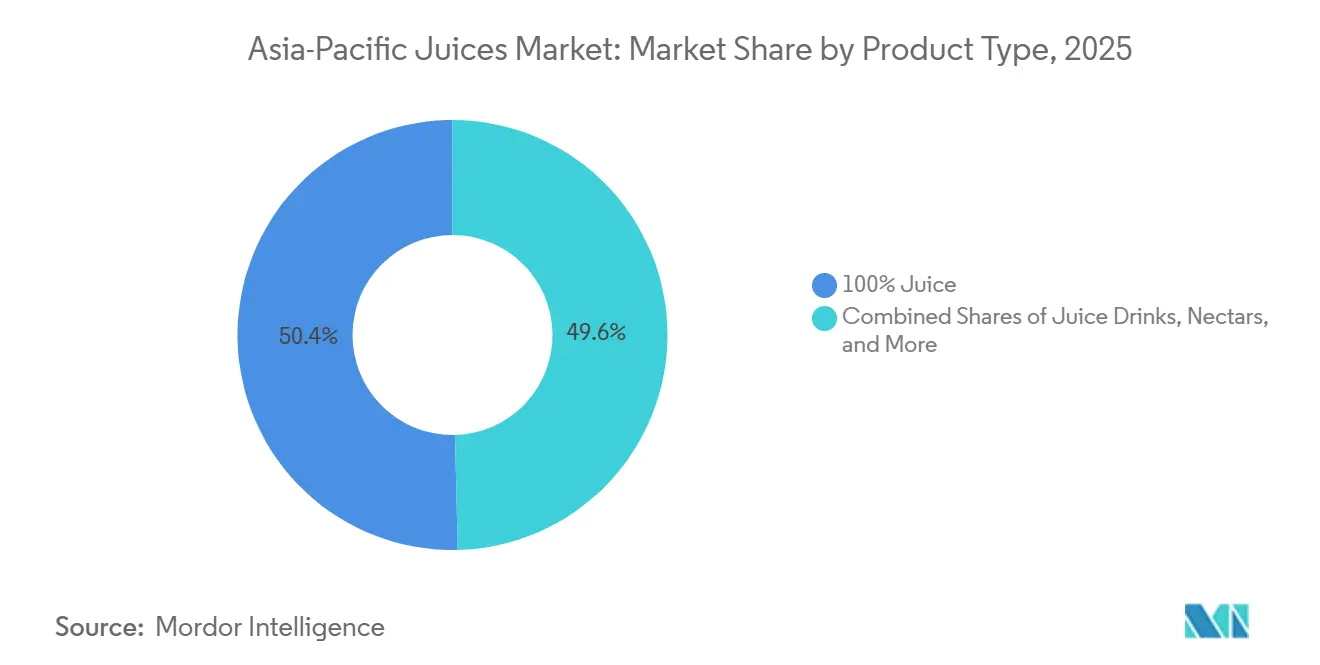

- 製品タイプ別では、100%ジュースが2025年のアジア太平洋地域果実ジュース市場シェアの50.38%を占め、ジュース飲料は2031年にかけてCAGR6.58%を記録すると予測されています。

- 包装タイプ別では、PETボトルが2025年に48.28%の収益シェアでトップとなり、無菌カートンは2031年にかけてCAGR7.12%で拡大する見込みです。

- カテゴリー別では、従来型製品が2025年のアジア太平洋地域果実ジュース市場規模の68.58%を占め、オーガニック飲料はCAGR6.24%で成長すると予測されています。

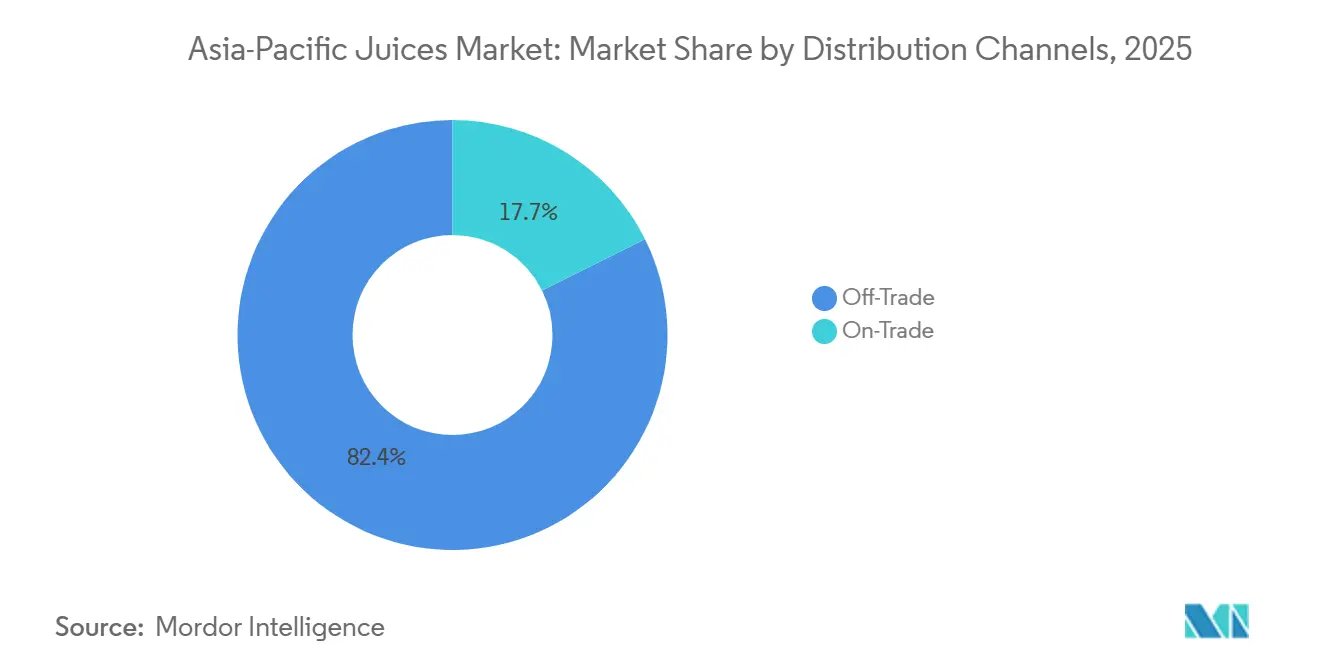

- 流通チャネル別では、オフトレードが2025年に82.35%の収益を獲得し、オントレードはCAGR7.52%で最も成長の速いチャネルとなっています。

- 地域別では、中国が2025年の売上高の40.58%を占め、マレーシアは2031年にかけてCAGR7.32%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域ジュース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康意識の高まりが100%ジュースの需要を押し上げる | 1.2% | 中国、日本、オーストラリア、インド(都市部での早期普及) | 中期(2〜4年) |

| ビタミン・抗酸化物質・新フレーバーを含むファンクショナルジュースを含む製品革新 | 0.9% | アジア太平洋地域中核市場(中国、日本、韓国)、東南アジアへの波及 | 短期(2年以内) |

| 加工・包装における技術革新 | 0.8% | 中国、インド、タイ(製造拠点が普及を牽引) | 中期(2〜4年) |

| 都市化と多忙なライフスタイルがレディ・トゥ・ドリンク・携帯型ジュースへの嗜好を促進 | 0.7% | 中国、インド、インドネシア、ベトナムの都市回廊 | 長期(4年以上) |

| 可処分所得の増加がプレミアム・利便性の高い飲料への支出を可能にする | 0.6% | インド、インドネシア、フィリピン、ベトナムの新興中間層 | 長期(4年以上) |

| オーガニック・持続可能な調達ジュースの人気 | 0.5% | 日本、オーストラリア、中国都市部(プレミアムポジショニング) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

健康意識の高まりが100%ジュースの需要を押し上げる

アジア太平洋地域全体の消費者は、政府の栄養キャンペーンやソーシャルメディアのウェルネスインフルエンサーに後押しされ、100%ジュースを炭酸飲料の機能的代替品として捉えるようになっています。日本の厚生労働省は2024年に食事ガイドラインを改訂し、砂糖無添加の果実系飲料を推奨したことで、濃縮還元でないオレンジジュースおよびアップルジュースの販売量が12%増加しました[1]出典:厚生労働省、「食事ガイドライン改訂2024年版」、mhlw.go.jp。上海や北京などの一線都市を中心とする中国の都市部ミレニアル世代は「クリーンラベル」製品を優先しており、Nongfu Spring社は2025年に100%搾りたてジュースラインが前年比18%成長したと報告しています。このプレミアム化は二層市場を生み出しています。富裕層世帯はコールドプレス品に40〜60%高い価格を支払う一方、価格に敏感な農村部の購買者は果汁含有率10〜24%のジュース飲料を好む傾向が続いています。この変化はサプライチェーンにも圧力をかけており、加工業者は農薬不使用の調達とトレーサビリティを確保するために果樹園と直接契約を結び、原材料コストが推定8〜10%上昇しています。

ビタミン・抗酸化物質・新フレーバーを含むファンクショナルジュースを含む製品革新

ブランド各社はプレミアム価格を正当化し、コモディティ製品との差別化を図るため、ジュースのマトリックスに生理活性化合物、コラーゲンペプチド、プロバイオティクス、植物ステロールを配合しています。Suntoryが2025年初頭に日本で発売した「ウェルネスショット」シリーズは、ゆずジュースにヒアルロン酸とビタミンCを組み合わせ、100mlボトルあたり300円(約2.10米ドル)を支払う意欲のある25〜45歳の女性消費者をターゲットにしています。PepsiCoのトロピカーナ・エッセンシャルラインはインドで2024年後半にターメリックとアシュワガンダエキスを追加し、健康意識の高い都市部のビジネスパーソンに響くアーユルヴェーダのウェルネストレンドを取り込みました。フレーバー革新は強化にとどまらず、ライチ・ローズ、ドラゴンフルーツ・パッションフルーツ、カラマンシー・ジンジャーのブレンドが、グローバルポートフォリオが歴史的に見落としてきた地域の嗜好に応えています。ただし、健康強調表示が国境を越える際には規制上の複雑さが増大します。タイで「機能性食品」として認められるものがオーストラリアでは医薬品グレードの試験を要求される場合があり、企業は規模の経済を希薄化させる地域固有の処方を維持せざるを得ません。

加工・包装における技術革新

無菌充填技術により常温保存可能なジュースカートンが実現し、コールドチェーンへの依存を排除することで、冷蔵インフラが依然として不十分なアジア太平洋地域の農村部への流通が可能になっています。Tetra Pakは2024年にベトナムで5,000万米ドルの無菌ラインを稼働させ、賞味期限を7日間(冷蔵PET)から12ヶ月間(無菌カートン)に延長しようとする東南アジアブランドをターゲットにしています。微生物を熱を使わずに不活化する高圧処理(HPP)は、揮発性フレーバー化合物とビタミンC含有量を保持し、日本と韓国では25〜35%の価格プレミアムを獲得しています。大日本印刷は2025年にリサイクル可能な単一素材の無菌パウチを導入し、拡大生産者責任(EPR)制度が多層包装にペナルティを課すオーストラリアおよびニュージーランドの持続可能性要件に対応しました。これらの革新は市場投入時間を短縮します。ブランドは従来のホットフィルラインの12〜18ヶ月と比較して6〜8ヶ月以内に処方を変更して再発売でき、消費者トレンドへの対応を加速させています。

都市化と多忙なライフスタイルがレディ・トゥ・ドリンク・携帯型ジュースへの嗜好を促進

国連経済社会局(UN DESA)の予測によれば、アジア太平洋地域の都市人口は2030年までに25億人を超え、食事準備時間が短縮されてグラブ・アンド・ゴー型栄養食品への需要が高まります[2]出典:国連経済社会局、「世界都市化展望2024年版」、un.org。通勤者が大容量包装よりも携帯性を優先する東京、ソウル、シンガポールのコンビニエンスストアや自動販売機では、シングルサーブPETボトル(250〜350ml)やツイストキャップ付き無菌カートンが普及しています。Coca-ColaのMinute Maid Pulpyは2025年に中国とインドネシアで200mlの「通勤者向けパック」を発売し、ボトル入り飲料水と価格競争するために5〜6人民元(0.70〜0.85米ドル)に設定しました。このトレンドは小売の形態も変えています。モダントレード(スーパーマーケット、ハイパーマーケット)は依然として55〜60%のシェアで主導的地位を占めていますが、7-ElevenやFamilyMartなどのコンビニエンスチェーンは2025年にジュース売上を14%伸ばし、冷蔵コーナーの拡大とモバイル決済プラットフォームとのプロモーション連携が牽引しました。このチャネルシフトは、強力な市場開拓能力とスロッティングフィーやプロモーション割引を賄う財務力を持つブランドに有利に働きます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動(特に果実) | -0.8% | 熱帯果実輸出国(タイ、フィリピン)、柑橘類産地(中国、インド) | 短期(2年以内) |

| 添加糖・表示に関する健康上の懸念と規制 | -0.6% | シンガポール、タイ、インド(前面表示義務化) | 中期(2〜4年) |

| 厳格な食品安全・品質規制 | -0.4% | 中国(SAMR)、インド(FSSAI)、日本(厚生労働省)(輸出入規制) | 長期(4年以上) |

| 炭酸飲料、茶、水などの代替品との競争 | -0.3% | 多様な飲料ポートフォリオを持つアジア太平洋地域全体の都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(特に果実)

エルニーニョ現象による干ばつがタイ、フィリピン、中国南部を直撃した2024〜2025年に柑橘類・熱帯果実の価格が15〜22%急騰し、コストをヘッジまたは下流に転嫁できないジュースメーカーの粗利益率を圧迫しました。アジア太平洋地域のボトラーにとって主要な原材料であるブラジル産オレンジ濃縮物は、ブルームバーグの商品データによれば2025年後半に1メートルトンあたり3,200〜3,500米ドルで取引され、2023年の2,400〜2,600米ドルから上昇しました。インド産マンゴーピューレも同様の変動に直面しました。ウッタル・プラデーシュ州とマハーラーシュトラ州での季節外れの降雨により2025年の収穫量が18%減少し、加工業者はより高コストな輸入品に頼るか、アップルやペアの濃縮物を使ったブレンドに処方を変更せざるを得ませんでした。規模の小さい地域プレーヤーは先物契約を締結するための財務的余力を欠いており、1四半期以内にEBITDAマージンを3〜5パーセントポイント消失させかねないスポット市場の変動にさらされています。気候適応、干ばつ耐性台木、精密灌漑は、短期的な収益性圧力と相反する複数年にわたる投資期間を必要とします。

添加糖・表示に関する健康上の懸念と規制

2023年12月に施行されたシンガポールの栄養グレード表示制度は、砂糖と飽和脂肪含有量に基づいてAからDの色分けされた前面表示ラベルを義務付けており、グレードCおよびDの飲料は広告が禁止されています。タイの砂糖税は、100mlあたり10グラムを超える砂糖を含む飲料に対して2024年の1リットルあたり1バーツから2027年までに1リットルあたり5バーツへと段階的に引き上げられ、ショ糖の2〜3倍のコストがかかるステビアやモンクフルーツなどの天然甘味料への処方変更を促しています。インドの食品安全基準局(FSSAI)は2025年に、1食あたり5グラムを超える添加糖を含む飲料に対する前面警告ラベルを提案し、コンプライアンスのタイムラインとラベルスペースをめぐる業界の反発を引き起こしました[3]出典:タイ公衆衛生省、「砂糖税スケジュール2024〜2027年」、fda.moph.go.th。これらの規制は製品ポートフォリオを分断させます。ブランドは規制市場向けに低糖SKUを維持し、規制の緩い地域向けには標準処方を維持するため、SKUの複雑さと生産切り替えコストが増大します。処方変更された製品の味が明らかに異なる場合には消費者の反発も生じ、ブランドエクイティの毀損リスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ファンクショナルブレンドが純粋ジュースを上回る成長

100%ジュースは2025年の全収益の半分を確保し、朝食の機会に合わせたオレンジおよびアップルバリアントが中核を担っています。ただし、果汁含有率10〜24%のジュース飲料はファンクショナル添加物が価値認識を高めることで年率6.58%の成長が予測されています。これらのブレンドは、純粋ジュースに影響を与える砂糖削減の逆風に対してアジア太平洋地域果実ジュース市場規模を守る一方、ネクターと濃縮物は手頃な価格とフードサービスのニーズに応えています。規制上の閾値は異なります。オーストラリアでは飲料を「ジュース」と称するために少なくとも25%の果汁が必要ですが、中国では10%が認められており、地域固有のラベルが必要となります。

ファンクショナルブレンドはSuntoryのゆずコラーゲン飲料やPepsiCoのターメリック強化ラインに示されるように40〜60%のプレミアムを獲得することでマージン拡大を支えています。しかし100%ジュースは、天然に含まれる果糖が依然として糖分スコアを引き上げるため、栄養グレード表示で不利な評価を受け、カロリーを気にする消費者の衝動買いを抑制しています。濃縮物は小売では引き続きニッチな存在ですが、コスト管理のためにオンサイトで還元するカフェやホテルにとっては不可欠な存在です。アジア太平洋地域果実ジュース市場は、健康志向の都市住民向けの高マージン強化飲料とサービス事業者向けのコスト効率の高い濃縮物という二層構造へと進化しています。

包装タイプ別:無菌カートンが持続可能性と賞味期限で存在感を高める

PETボトルは2025年に48.28%のシェアを占め、透明性(消費者が果肉と色を確認できる)、再封可能性、既存充填ラインとの互換性から支持されています。しかし無菌包装は2031年にかけてCAGR7.12%で成長する見込みです。これは賞味期限の経済性(常温12ヶ月対冷蔵7〜14日)と、多層包装にペナルティを課す拡大生産者責任(EPR)制度が施行されているオーストラリアおよびニュージーランドの持続可能性要件によって牽引されています。Tetra Pakが2024年にベトナムで稼働させた5,000万米ドルの無菌ラインは、コールドチェーンへの依存を排除し冷蔵インフラが依然として不十分な農村市場に参入しようとする東南アジアブランドをターゲットにしています。ガラス瓶はオントレードチャネル(ホテル、レストラン)でプレミアムポジションを占めていますが、重量に関連する物流コストと破損リスクにより、シェアは5%未満に限定されています。金属缶はシングルサーブの利便性に訴求しますが、アルミニウム価格の変動と新興アジア太平洋地域市場でのリサイクルインフラの不足という課題に直面しています。使い捨てカップとパウチは、環境への懸念よりも手頃な価格が優先されるインドとインドネシアの超低価格セグメントに対応しています。

無菌技術はフレーバー革新も可能にします。ビタミンCや揮発性芳香成分などの熱に敏感な化合物は、従来のホットフィル方式よりも無菌加工での劣化が少なく、プレミアム価格を正当化する官能品質を保持します。大日本印刷が2025年に導入したリサイクル可能な単一素材の無菌パウチは、非リサイクル包装に対するEPR手数料が増大している日本とオーストラリアの循環経済への圧力に対応しています。ただし、無菌ラインには3,000〜5,000万米ドルの設備投資と専門的な技術的知見が必要であり、規模の小さい地域プレーヤーにとっての参入障壁となっています。PETボトルは視覚的な訴求力と消費者の親しみやすさからモダントレードでの優位性を維持していますが、規制の追い風、プラスチック削減目標、カーボンフットプリント開示義務が徐々に経済性を繊維系無菌フォーマットへと傾けていくでしょう。

カテゴリー別:認証の複雑さの中でオーガニックニッチが拡大

従来型ジュースは2025年に68.58%のシェアを占め、確立されたサプライチェーン、低い原材料コスト、広範な小売流通から恩恵を受けています。オーガニックジュースは2031年にかけてCAGR6.24%で成長し、農薬不使用農業を個人の健康と環境保全に結びつける消費者が多い日本、オーストラリア、中国都市部に集中しています。日本のJASオーガニック認証とオーストラリアのNASAA/ACO基準は、トレーサビリティ要件、農場から瓶までの監査、分離加工を義務付けており、生産コストを30〜50%引き上げ、オーガニックを専門小売店とプレミアムオントレードチャネルに限定しています。Kagomeの日本における「土と野菜」オーガニックラインは200mlあたり400〜500円(2.80〜3.50米ドル)を獲得し、デパートの食品売り場や自然食品店の富裕層の買い物客をターゲットにしています。インドの有機農業国家プログラム(NPOP)は2025年に120万ヘクタールのオーガニック農地を認証しましたが、ジュース加工業者は不安定な収穫量と分散したサプライに苦しんでおり、デリーやムンバイなどの大都市圏以外でのオーガニックSKUの入手可能性が制限されています。

オーガニックの成長は消費者教育にも依存しています。東南アジアでの調査では、30%未満の買い物客しかオーガニック認証を理解しておらず、規制上の定義を持たない「ナチュラル」や「防腐剤不使用」の表示と混同していることが明らかになっています。ブランドは価格プレミアムを正当化するために販売時点での資材やデジタルキャンペーンに投資していますが、価格に敏感な市場ではコンバージョン率が低いままです。従来型ジュースは規模の経済、一括調達、複数作物のブレンド、合成農薬の使用から恩恵を受け、小売価格をオーガニック品より40〜70%低く維持し、大衆市場へのアクセスを確保しています。規制の調和がオーガニックの普及を加速させる可能性があります。日本のJASとオーストラリアのACO基準の相互認証により重複した認証コストが削減されますが、政治的・官僚的障壁が進展を遅らせています。

流通チャネル別:オフトレードの優位性の陰でオントレードが復活

オフトレードの販売店が2025年の売上高の82.35%を確保し、プロモーション価格とプライベートラベルの浸透を活用して販売量を伸ばすハイパーマーケット(Carrefour、Aeon、Big Bazaar)が中核を担っています。スーパーマーケットとハイパーマーケットはオフトレード売上の55〜60%を占め、ワンストップショッピングの利便性とリピート購入を促すロイヤルティプログラムを提供しています。コンビニエンスストア(7-Eleven、FamilyMart、Lawson)は2025年にジュース売上を14%伸ばし、冷蔵コーナーの拡大と通勤の機会に合わせたシングルサーブフォーマット(200〜350ml)が牽引しました。オンライン小売はオフトレードの10%未満にとどまっていますが、eグロサリープラットフォーム(AlibabaのFreshippo、JD.com、BigBasket)がコールドチェーン物流と補充を自動化するサブスクリプションモデルに投資するにつれて、二桁のCAGRで拡大するでしょう。その他のオフトレードチャネルである個人商店やキオスクは、モダントレードの浸透が都市部に遅れているインドとインドネシアの農村部で引き続き重要な役割を果たしています。

オントレードチャネルは2031年にかけてCAGR7.52%で成長し、観光業の回復とプレミアム化がホテル、レストラン、カフェでのシングルサーブガラス瓶販売を促進するにつれてパンデミックの低水準から回復しています。ホスピタリティ事業者は体験型消費、搾りたてジュースバー、テーブルサイドでのプレゼンテーションを活用して、小売品より30〜40%高い価格プレミアムを獲得しています。2025年に2,800万人の国際観光客を迎えたタイの観光セクター(2022年の1,100万人から増加)は、地元の産地を示す熱帯果実ブレンド(マンゴー、パイナップル、ドラゴンフルーツ)のオントレード需要を促進しています。ただし、オントレードの経済性は依然として脆弱です。人件費、賃料、廃棄率(冷蔵ジュースの賞味期限は7〜14日)がマージンを圧迫し、事業者を景気後退や新たなパンデミック規制に対して脆弱にしています。ブランドは一貫した品質とブランド表現を確保するために、機器の貸与(ジューサー、冷蔵ディスプレイ)とスタッフトレーニングでオントレードパートナーを支援しています。

地域分析

中国は2025年のアジア太平洋地域ジュース収益の40.58%を占め、都市化、可処分所得の上昇、プレミアムブランドを二線・三線都市に届けるeコマースの浸透が牽引しています。Nongfu SpringとTingyiは広範な流通ネットワークと地域の嗜好に響くローカライズされたフレーバー(ライチ、サンザシ、キンカン)で市場を支配しています。ただし、中国国家市場監督管理総局(SAMR)による砂糖削減キャンペーンと前面表示ラベルの提案が、天然甘味料とファンクショナル強化への処方変更を迫っています。マレーシアは2031年にかけてCAGR7.32%で拡大し、地域で最も速い成長を遂げます。これはハラール認証製品の増加、若い人口動態、クアラルンプールとジョホールバルでのモダントレードの拡大によって促進されています。F&N Foodsが2024年に発売したハラール認証ジュースシリーズは、マレーシアのJakim認証を信頼のシグナルとして活用し、東南アジア全域のイスラム教徒が多数を占める市場をターゲットにしています。

インドのジュース市場は中一桁のCAGRで成長し、組織的な小売と冷蔵流通を支えるコールドチェーンインフラが整備された都市部に集中しています。オーストラリアはオーガニックおよび持続可能な調達ジュースを重視しており、NASAAとACOの認証が健康意識の高い消費者に農薬不使用の産地を示すシグナルとなっています。Bega Groupが2025年に発売したオーガニックアップルおよびオレンジジュースは、WoolworthsとColesで1リットルあたり6〜8オーストラリアドル(4.00〜5.30米ドル)を獲得し、トレーサビリティのためにプレミアムを支払う意欲のある富裕層の買い物客をターゲットにしています。インドネシア、タイ、シンガポールは中〜高一桁のCAGRを記録し、観光業の回復(オントレード需要)、コンビニエンスストアの拡大(シングルサーブフォーマット)、流通の摩擦を軽減するeコマース物流が牽引します。韓国のジュース市場はコーヒーや茶に押されてニッチな存在にとどまっていますが、ファンクショナルブレンド(ザクロ・コラーゲン、アサイーベリー)が25〜45歳の女性消費者の間で支持を得ています。アジア太平洋地域のその他の地域であるベトナム、フィリピン、パキスタンは、モダントレードが地方都市に浸透し、コールドチェーン投資が都市部以外への冷蔵流通を可能にするにつれて成長するでしょう。

規制の枠組みは大きく異なります。シンガポールの栄養グレード表示とタイの砂糖税は処方変更を義務付けており、インドのFSSAIと中国のSAMRは製品ポートフォリオを分断させる前面警告ラベルを提案しています。日本の厚生労働省は2024年に食事ガイドラインを改訂して砂糖無添加の果実系飲料を推奨し、100%ジュースへの需要を触媒しました。オーストラリアとニュージーランドは非リサイクル包装にペナルティを課す拡大生産者責任(EPR)制度を施行し、再生PETおよび繊維系無菌カートンの採用を加速させています。これらの規制の相違により、ブランドは地域固有の処方、表示、包装を維持せざるを得ず、規模の経済が希薄化してコンプライアンスコストが増大しています。

競争環境

アジア太平洋地域果実ジュース市場は中程度の分散を示しており、グローバル大手のCoca-Cola、PepsiCo、Suntoryが流通を支配しているものの、フレーバーのローカライズとハラール認証を活用する地域の専門企業からのマージン侵食に直面しています。多国籍企業のポートフォリオは、中国のライチ・ローズ、フィリピンのカラマンシー、日本のゆずコラーゲンなどのニッチブレンドを大規模に再現することに苦労しており、Nongfu Spring、Dabur、Kagomeなどの機動力のある地域プレーヤーにプレミアムセグメントを譲っています。戦略パターンは二極化しています。グローバルブランドは市場開拓力とマーケティング予算を活用してモダントレードを支配する一方、地域プレーヤーはバリュー・フォー・マネーのポジショニング、現地語広告、伝統的な販売店への直接配送に注力しています。

ホワイトスペースの機会はファンクショナル強化(プロバイオティクス、アダプトゲン)、オーガニック認証、体験型消費が小売品より30〜40%の価格プレミアムを正当化するオントレードのプレミアム化において生まれています。技術の採用が勝者を差別化します。無菌充填ライン(Tetra Pak、大日本印刷)はコールドチェーンへの依存を排除する常温保存可能なカートンを実現し、インド、インドネシア、ベトナムの農村部への流通を開拓しています。高圧処理(HPP)は熱を使わずに揮発性フレーバー化合物とビタミンC含有量を保持し、日本と韓国でプレミアムを獲得しています。

ブランドはAI駆動の需要予測やブロックチェーントレーサビリティなどのデジタルツールを活用して在庫を最適化し、持続可能性の主張を裏付けています。ただし、規模の小さいプレーヤーは数百万ドルの無菌ラインやHPP設備への資本を欠いており、マージンを圧迫する委託製造や共同包装の取り決めに依存しています。インドのFSSAI、中国のSAMR、日本の厚生労働省による規制コンプライアンスは、試験、表示、トレーサビリティのコストを課し、専任の規制担当チームを持つ既存企業に有利に働き、スタートアップや輸入品にとっての参入障壁を生み出しています。

アジア太平洋地域ジュース産業のリーダー企業

Suntory Holdings Limited

The Coca-Cola Company

Nongfu Spring Co.

Beijing Huiyuan Food and Beverage Co.

ITC Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:マレーシアの飲料チェーンBungkus Kaw Kawは、中国正月2026年に向けて、人工成分不使用の本物の新鮮な果実を使用したOng Kaw Kawパイナップルシリーズを発表しました。期間限定のラインナップには、パイナップルパッションフルーツ、パイナップルレモン、タンブラー付きパイナップルシリーズが含まれ、全国の全店舗で販売されます。

- 2025年8月:Rasna Pvt. Ltd.は、買収したJumpinレディ・トゥ・ドリンク果実ジュースブランドを再発売しました。処方変更されたラインナップには、10種類のビタミンを強化し、1食あたりの添加糖をわずか7gに抑えたマンゴー、オレンジ、ライチ、ミックスフルーツフレーバーが含まれています。

- 2025年5月:オーストラリアのWA Farm Directは、同社の独自品種ANABP 01リンゴのみを使用したコールドプレスジュース「Soluna Apple Juice」を発売しました。添加物不使用のこのジュースは、栄養素の保持のためにコールドプレスを使用し、安全性のために高圧処理(HPP)を採用しています。

- 2024年12月:Dabur IndiaはBall Corporationと提携し、桃、パイナップル、青リンゴフレーバーの本物の果実の塊を含む185ml完全リサイクル可能なアルミ缶入りのRéal Bitesジュースを発売しました。

アジア太平洋地域ジュース市場レポートの範囲

アジア太平洋地域ジュース市場は、製品タイプ別に100%ジュース、ジュース飲料(果汁24%以下)、ジュース濃縮物、ネクターにセグメント化されています。包装タイプ別では、無菌包装、ガラス瓶、金属缶、PETボトル、使い捨てカップ・パウチにセグメント化されています。カテゴリー別では、従来型とオーガニックにセグメント化されています。流通チャネル別では、オフトレードとオントレードにセグメント化されています。オフトレードはさらに、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他の流通チャネルにセグメント化されています。市場は地域別に中国、インド、日本、オーストラリア、インドネシア、韓国、タイ、シンガポール、アジア太平洋地域のその他の地域にセグメント化されています。市場規模の算定は、上記のすべてのセグメントについて米ドルの金額ベースで行われています。

| 100%ジュース |

| ジュース飲料(果汁24%以下) |

| ジュース濃縮物 |

| ネクター |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| 使い捨てカップ・パウチ |

| 従来型 |

| オーガニック |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル | |

| オントレード |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| インドネシア |

| 韓国 |

| タイ |

| シンガポール |

| アジア太平洋地域のその他の地域 |

| 製品タイプ | 100%ジュース | |

| ジュース飲料(果汁24%以下) | ||

| ジュース濃縮物 | ||

| ネクター | ||

| 包装タイプ | 無菌包装 | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 使い捨てカップ・パウチ | ||

| カテゴリー | 従来型 | |

| オーガニック | ||

| 流通チャネル | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域のその他の地域 | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されて通常フレーバーが付けられた非アルコール飲料であり、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、さまざまなフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース - ボトル、カートン、パウチなどさまざまな包装形態で加工・密封された、果実、野菜、またはその組み合わせから得られる非アルコール飲料である包装済みジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に製造・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)茶およびRTDコーヒー - レディ・トゥ・ドリンク(RTD)茶およびRTDコーヒーは、それ以上希釈することなく消費できるように醸造・調製された、事前包装された非アルコール飲料です。RTD茶には通常、フレーバーや甘味料を加えたさまざまな茶の種類が含まれ、ボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒーの処方であり、多くの場合ミルク、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感を素早く高めるために処方された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーを組み合わせ、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーと定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、少量の砂糖しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 炭酸水と果汁・果実フレーバーから製造され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果実や野菜に含まれる天然の液体を抽出または搾ることで作られた飲み物です。 |

| 100%ジュース | 水を加えて容量を補うことなく、果汁の形態の果実・野菜から作られた果実・野菜ジュース。果実ジュースに砂糖、甘味料、防腐剤、フレーバー、着色料を添加することは認められていません。 |

| ジュース飲料(果汁24%以下) | 果汁・野菜エキスを24%以下含む果実・野菜ジュース飲料。 |

| ネクター(果汁25〜99%) | 果実の種類によって定義される最低法定限度に応じて、25〜99%の果実を含むことができるジュース |

| ジュース濃縮物 | ジュース濃縮物とは、液体の大部分が除去されてジュース濃縮物として知られる濃厚なシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時点で消費できる状態で販売される、調製済みの包装コーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューは、コールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬することで作られます。 |

| RTD茶 | レディ・トゥ・ドリンク(RTD)茶は、醸造や調製なしにすぐに消費できる状態の包装済み茶製品です。 |

| アイスティー | アイスティーとは、ミルクなしで砂糖と時にはフルーツフレーバーを加えた茶から作られた飲み物で、冷たい状態で飲まれます。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じることで作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的な刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどないエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む、小容量だが高濃度のエナジードリンク。容量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性飲料は人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を軽減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 消費財や食品・ガソリンなど幅広い消耗品やサービスを素早く購入できる便利な場所を一般消費者に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌条件下で事前に滅菌された容器と蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するように設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | アルコール飲料を施設内での消費のために提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食・飲み物を提供する飲食サービス施設。 |

| 外出先で | 何かに忙しく従事しながら、計画を変更することなく行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率とは、特定の国または地域の総人口のうちインターネットを使用している割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターとは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかしか加工されていない飲み物です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られた甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品不使用 | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム