ジュース市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

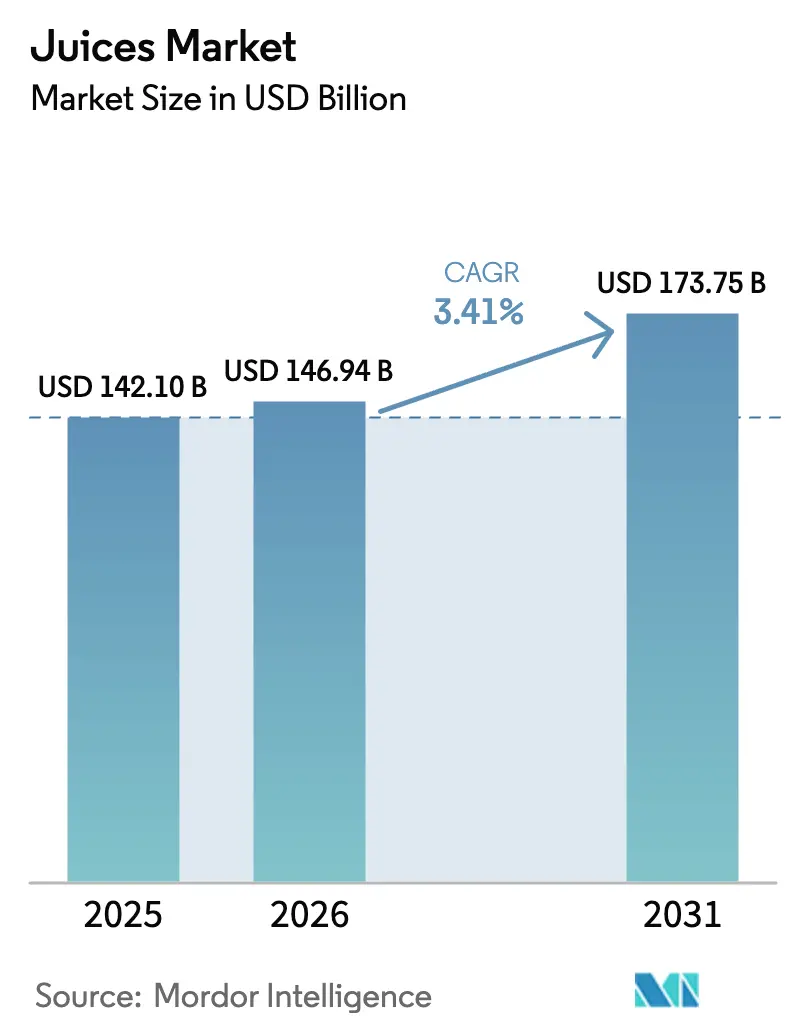

| 市場規模 (2026) | 146.94 十億米ドル |

| 市場規模 (2031) | 173.75 十億米ドル |

| 成長率 (2026 - 2031) | 3.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジュース市場分析

グローバルジュース市場は、2025年の1,421億0,000万米ドルから2026年には1,469億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 3.41%で2031年までに1,737億5,000万米ドルに達すると予測されています。市場の成長は、プレミアム・最小限加工製品に対する旺盛な需要に牽引される一方、45以上の法域における砂糖税の拡大や柑橘類・リンゴの収穫に影響を与える気候変動関連の課題によって相殺されています。機能性強化、アジア太平洋地域における冷蔵チェーンインフラの急速な発展、ならびにライフサイクルの炭素排出量を30%削減する無菌カートンの採用が価値創造に貢献しています。さらに、砂糖を意識する消費者が100%ジュースおよびNFC(非濃縮還元)オプションへの移行を促進する一方、有機認証製品は北米および欧州において高い価格プレミアムを獲得しています。競争力学は、ダイレクト・トゥ・コンシューマーのコールドプレスショット、プロバイオティクスブレンド、ブロックチェーン検証済みの原産地証明など、ESG重視の調達トレンドに合致した小規模・高マージンセグメントへとシフトしています。

主要レポートのポイント

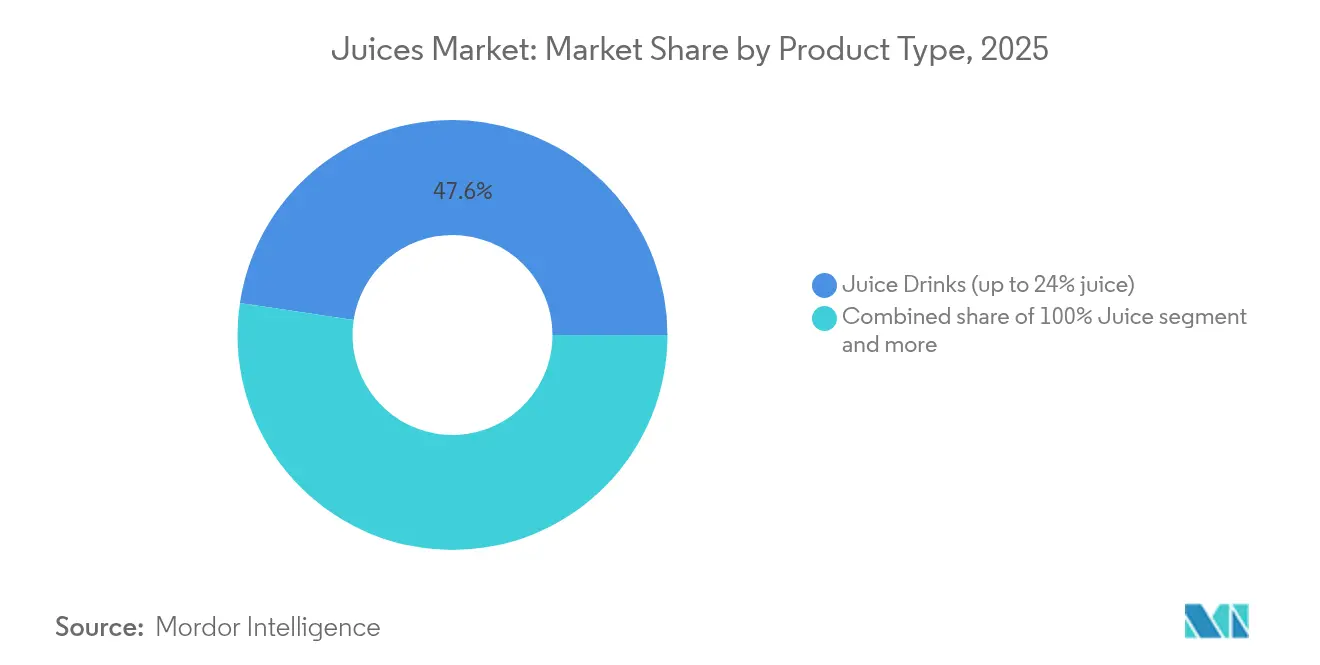

- 製品タイプ別では、ジュース飲料(ジュース含有量24%以下)が2025年のグローバルジュース市場シェアの47.62%を占めてトップとなり、100%ジュースは2031年までの最高CAGR 3.94%を記録する見込みです。

- 包装タイプ別では、PETボトルが2025年の売上高の38.78%を占め、無菌包装が2031年までの最高CAGR 4.31%で推移しています。

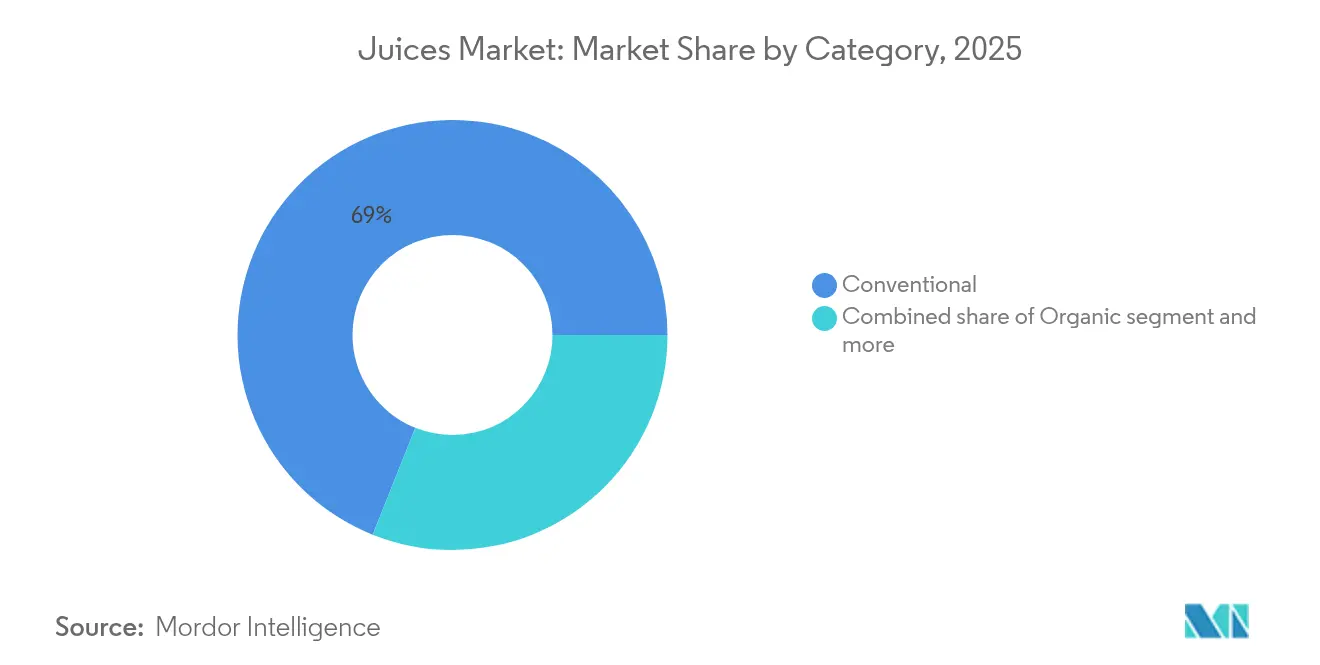

- カテゴリー別では、一般品が2025年市場シェアの68.95%を維持しており、オーガニックジュースは予測期間中にCAGR 5.72%で成長しています。

- 流通チャネル別では、オフトレードチャネルが2025年売上高の78.15%を占め、オントレード会場は2031年までのCAGR 4.29%で回復しています。

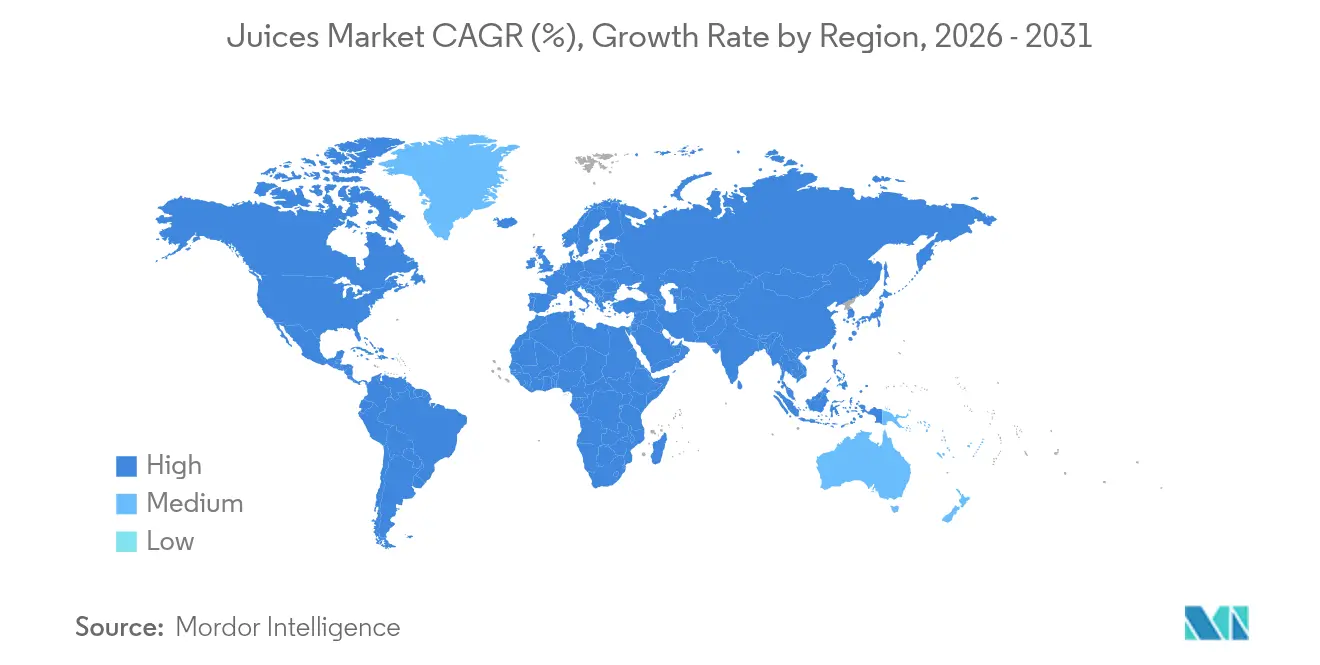

- 地域別では、北米が2025年売上高の27.94%を占めてトップとなり、アジア太平洋地域はCAGR 5.18%が見込まれ、2031年までに最大の絶対的成長をもたらします。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルジュース市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 製品革新と機能性強化 | +0.8% | 北米、欧州、アジア太平洋都市部でのプレミアム採用を伴うグローバル規模 | 中期(2~4年) |

| 100%ジュースおよびNFCジュースへの砂糖忌避シフト | +0.9% | 北米、欧州、オーストラリア;アジア第1層都市での台頭 | 中期(2~4年) |

| 持続可能なリサイクル可能飲料カートンの採用 | +0.6% | 欧州(規制主導)、北米、アジア太平洋地域および中東・アフリカへの波及 | 長期(4年以上) |

| ジュースショット向けデジタルD2Cサブスクリプションプラットフォーム | +0.3% | 北米、英国、オーストラリア;インド都市部および中国での黎明期 | 短期(2年以内) |

| アジア太平洋地域における冷蔵チェーンおよびHPP能力の急速な整備 | +0.7% | アジア太平洋中核地域(中国、インド、インドネシア、タイ)、中東・アフリカへの波及 | 中期(2~4年) |

| 少量・単一サービング包装の成長 | +0.5% | コンビニエンスリテールおよびオンザゴー消費での強い採用を伴うグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品革新と機能性強化

製品革新と機能性強化は、グローバルジュース市場に多大な影響を与え、従来の果物・野菜ジュースを水分補給と味覚を超えた特定の健康上の利益を提供するように設計された飲料へと変革しています。ウェルネス志向製品に対する消費者需要の高まりに応え、メーカーはプロバイオティクス、アダプトゲン、ターメリック、コラーゲンペプチド、ビタミン、抗酸化物質などの成分をジュース配合に取り入れています。これらの添加は、消化器の健康、免疫力、ストレス管理、皮膚の健康、および全体的な健康に関連する消費者ニーズへの対応を目的としています。強化ジュース製品のイノベーションは、活用される多様な機能性成分と、健康重視の製品を通じて差別化を図る主要ブランドの戦略的取り組みに反映されています。プロバイオティクス、アダプトゲン、ターメリック、コラーゲンペプチドを特徴とする機能性ジュースブレンドは、特定の健康目標に対応し、日常のウェルネスを促進するライフスタイル飲料として位置付けられています。例えば、北米で展開されたPepsiCoのTropicana Essentials Probioticsラインは、ラクトバチルス菌株と100%オレンジジュースを組み合わせ、腸内健康を意識するミレニアル世代にアピールしています。この事例は、大手企業が機能性強化を活用してジュースカテゴリー内の消費者期待を再形成する方法を示しています。

100%ジュースおよびNFCジュースへの砂糖忌避シフト

グローバルジュース市場は、消費者の砂糖忌避の高まりによって顕著な変化を遂げており、これが購買行動と製品への期待に影響を与えています。世界的に健康意識が高まるにつれ、消費者は従来健康的と見なされていたジュースを含む飲料の糖分含有量に注目するようになっています。このトレンドにより、加糖なしで果物または野菜のジュースのみから製造される100%ジュース、および自然の風味と認識上の栄養価を保持するために最小限の加工を経るNFC(非濃縮還元)ジュースの需要が高まっています。健康上の懸念と疫学的トレンドも、低糖分オプションへのこの選好をさらに後押ししています。国際糖尿病連合によると、ポルトガルは2024年に欧州で最も高い成人糖尿病有病率14.3%を記録し、クロアチアの13.7%がそれに続きます[1]出典:国際糖尿病連合、糖尿病アトラス、

diabetesatlas.org。これらの数値は代謝性疾患がもたらす公衆衛生上の課題を浮き彫りにしており、当地域における低糖分飲料代替品への需要増大に寄与しています。健康リスク認識の同様のパターンは世界的に明らかであり、消費者が加糖なしで自然な果物の栄養素を提供するジュースを選択するよう促しています。

持続可能なリサイクル可能飲料カートンの採用

環境的持続可能性に対する消費者と規制当局の関心の高まりが、グローバルジュース市場における持続可能なリサイクル可能飲料カートンの採用を促進しています。プラスチックボトルや多層ラミネートなどの従来の使い捨て包装は、廃棄物発生および炭素排出を含む環境への影響から、消費者と政策立案者の双方から批判が高まっています。消費者センチメントデータはこのシフトの重要性を裏付けており、グローバルジュース市場においてサステナビリティがブランド信頼と購買決定に影響を与える重要な要素となっています。ラウンドアップ・オーガニゼーション(2025年)によると、回答者の83%が持続不可能な包装を懸念事項として挙げ、82%が原材料の無責任な調達への懸念を表明しており、現行の包装慣行への広範な不満を反映しています[2]出典:ラウンドアップ・オーガニゼーション、52の重大な環境意識消費者統計、

theroundup.org。さらに、世界の消費者の50%が、ブランドの炭素排出削減努力、リサイクル材料の使用、プラスチック廃棄物の最小化などの環境要因が、ブランドへの信頼にしばしばまたは常に影響すると回答しています。

アジア太平洋地域における冷蔵チェーンおよびHPP能力の急速な整備

アジア太平洋地域における冷蔵チェーンインフラおよび高圧処理(HPP)能力の急速な発展は、グローバルジュース市場の主要な成長促進要因として浮上しています。これらの進歩は、広範な流通の促進、製品品質の向上、および常温保存製品の提供拡大を可能にしています。以前は、多くの新興市場での冷蔵物流および加工能力の限界が、新鮮で最小限に加工されたジュースの入手可能性を都市部に限定していました。同時に、病原体を除去するために熱の代わりに高圧を使用するHPP技術の採用により、従来の加熱殺菌と比べて自然な風味、色、栄養素をよりよく保持する高品質ジュースの生産が可能になっています。これは、維持された栄養価を持つ「フレッシュテイスト」ジュースオプションをますます求める健康・品質志向の消費者の嗜好に合致しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジュース濃縮物に対する地政学的関税の変動 | -0.4% | 米中貿易および欧州連合・メルコスール交渉に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 長期保存のための加工による栄養価の損失 | -0.3% | 一般的な加熱殺菌セグメントに特に影響を与えるグローバル規模 | 長期(4年以上) |

| 45カ国以上での砂糖税の拡大 | -0.6% | ラテンアメリカ、欧州、中東、南アフリカ;東南アジアへの拡大 | 中期(2~4年) |

| 気候変動に起因する柑橘類・リンゴの供給変動 | -0.7% | フロリダ、ブラジル、地中海欧州に重大なエクスポージャーを持つグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

45カ国以上での砂糖税の拡大

45カ国以上での砂糖税の実施は、特に天然または添加糖分の含有量が高い製品に対して、グローバルジュース市場の成長をますます制限しています。ジュースはしばしば栄養飲料として宣伝されていますが、多くはこれらの規制措置の対象となる固有の糖分を含有しています。これにより、糖分の多いジュースの価格上昇が生じ、価格に敏感な消費者の需要を減少させ、影響を受ける市場での数量成長を制限する可能性があります。さらに、砂糖税の拡大により、メーカーは製品を改良し、糖分削減技術に投資し、または低糖・無糖代替品を開発する必要があります。これらの取り組みは生産の複雑さとコストを増大させます。砂糖税が公衆衛生戦略の不可欠な部分となっている欧州やラテンアメリカなどの地域では、ジュースブランドは税規制を遵守しながら風味と栄養価を維持するという二重の課題に直面しています。

気候変動に起因する柑橘類・リンゴの供給変動

気候関連の混乱は、特に柑橘類とリンゴという主要な果物原料の供給に大きな変動をもたらすことで、グローバルジュース市場にますます影響を与えています。干ばつ、霜、季節外れの嵐などの異常気象現象は作物収穫量に直接影響を与え、原材料コストを増大させ、安定した生産を困難にする供給不足をもたらします。この変動は計画、流通、価格安定性を妨げ、大手多国籍ジュースメーカーと中小地域生産者の双方に課題をもたらします。代表的な例として、米国農務省の報告によると、2024年~2025年のフロリダ柑橘類収穫量は1,460万箱となり、前シーズンの2,030万箱から28%減少しました。米国農務省によると、オレンジ総生産量は32%減の1,220万箱となり、非バレンシアオレンジも2023年~2024年比32%減の460万箱となりました[3]出典:米国農務省、全柑橘類生産量28%減、

nass.usda.gov 。これらの大幅な減少は、気候変動に起因する収穫変動が原材料不足をもたらし、メーカーがより高コストの地域からの調達、製品の改良、または小売価格の調整を余儀なくされることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:100%ジュースが希釈タイプを上回る

ジュース飲料(ジュース含有量24%以下)は2025年売上高の47.62%を占め、手頃な価格と広範な流通に支えられています。しかし、砂糖税の影響と健康意識の高まりによりその価値提案が低下し、セグメントの成長は鈍化しています。100%ジュースセグメントはプレミアム化とNFC(非濃縮還元)製品への需要増大に牽引され、2031年までCAGR 3.94%で成長する見込みです。Coca-ColaのSimplyおよびPepsiCoのTropicana Pure Premiumなどのブランドは、フレーバーパックを排除し単一産地調達を強調することで市場シェアを拡大しています。以前はフードサービスおよび工業用途で優勢だったジュース濃縮物は、関税変動と即飲みフォーマットへのシフトにより課題に直面しています。それにもかかわらず、再構成インフラが整備されたバルクケータリングおよび輸出市場ではコスト上の優位性を維持しています。

規制フレームワークがセグメントトレンドに大きな影響を与えています。EU果汁飲料指令は、ジュース含有量の割合の明確な表示を義務付け、希釈飲料への誤解を招く「天然」表示を禁止しています。同様の基準がオーストラリアとカナダの食品規制機関によっても採用されています。セグメントの発展は明確な分岐を示しています。数量主導のジュース飲料はプライベートブランドとの協業により市場シェアを守り、100%ジュースとネクターはウェルネスの物語と原料の透明性を活用して高いマージンに注力しています。

包装タイプ別:無菌カートンがPETの優位性に挑戦

PETボトルは2025年の包装市場シェアの38.78%を占め、消費者の親しみやすさ、再密封性、および鮮度を伝える透明性に牽引されています。しかし、無菌包装は持続可能性の義務と常温流通のコスト上の優位性に支えられ、2031年までCAGR 4.31%で成長しています。紙ベースのバリアと植物由来ポリマーを組み込んだTetra PakのTetra Evero Asepticは、2025年に欧州ジュースブランドの12%で採用されました。この包装はバージンPETと比較して炭素フットプリントを30%削減し、EUの拡大生産者責任目標に合致しました。

包装市場はユースケースによってますます細分化されています。PETボトルは透明性と再密封性により持ち帰りおよび冷蔵小売を席巻しています。無菌カートンは冷蔵チェーンインフラが限られた常温流通および農村市場で好まれています。ガラス包装はプレミアムオーガニックおよびアルチザナルセグメントに位置付けられ、缶は衝動買いおよびオンザゴー消費に好まれています。技術的進歩がハイブリッドソリューションを促進しており、50%リサイクルコンテンツのPETボトルやバイオベースキャップ付きカートンなど、持続可能性、機能性、コストのバランスを目指しています。これらの開発は多くの場合、複雑な認証プロセスをナビゲートし研究開発に投資するリソースを持つ大企業に有利に働きます。

カテゴリー別:オーガニックプレミアム化が加速

一般品フォーマットは、40~70%の価格差と有機農園耕作面積の限定的な利用可能性に牽引され、2025年数量の68.95%を占める見込みです。しかし、オーガニックジュースは全セグメント中最速の成長を示し、2031年までCAGR 5.72%で成長する見込みです。オーガニックジュースの成長は主に北米と欧州に集中しており、USDA認定オーガニックおよびEU有機認証により、再生農業を重視するWhole Foods、Waitrose、Alnatura等の小売業者での棚スペースへのアクセスが可能となっています。

一般品ジュースは規模の経済とプライベートブランドとの協業を通じて市場シェアを維持しています。WalmartのGreat ValueやCostcoのKirkland Signatureなどのブランドは、ブランドオーガニック製品より50~60%低いコストでブラジルと中国からの濃縮物を調達しています。この市場分断は2つの明確なセグメントを示しています。富裕層の健康意識の高い消費者に対応した高マージン・低数量のオーガニックカテゴリーと、価格に敏感な家庭やバルクフードサービス購入者を対象とした高数量・低マージンの一般品カテゴリーです。

流通チャネル別:オフトレードの優位性とオントレードの回復

オフトレードチャネルは2025年の流通の78.15%を占め、幅広い製品ラインナップ、プロモーション価格、プライベートブランドオプションを提供するスーパーマーケットおよびハイパーマーケットに牽引されています。しかし、オントレード会場はクラフトジュースペアリングやウェルネス重視のメニューなどのイノベーションを導入するホテル、レストラン、カフェを中心に、2031年までのCAGR 4.29%で復調しています。オフトレードセグメント内では、スーパーマーケットおよびハイパーマーケットが最大シェアを保有し、エンドキャップディスプレイやロイヤルティプログラムなどの戦略を活用して衝動買いを促進しています。

オンライン小売はオフトレード内で最も急成長しているサブセグメントであり、Amazon FreshやInstacartなどのプラットフォームが2025年の米国ジュース販売の8%を獲得しています。この成長は、多忙な都市部消費者に対応するサブスクリプションモデルと当日配送サービスに支えられています。流通チャネルの分割は明確な消費パターンを示しています。オフトレードが朝食および在宅水分補給の機会を支配する一方、オントレードは消費者が鮮度、プレゼンテーション、カスタマイズのためにプレミアムを支払う体験的・社交的な飲酒シーンで好まれています。Eコマースは両チャネルに影響を与えており、Daily HarvestやKenckoなどのダイレクト・トゥ・コンシューマーブランドが従来の小売仲介業者を迂回しています。これらのブランドはサブスクリプションモデルとデータ駆動型パーソナライゼーションを活用して12~15%高いマージンを達成しています。

地域分析

北米は2025年売上高の27.94%を占め、確立された朝食習慣と冷蔵製品への広範なアクセスに牽引されています。しかし、市場の成熟と糖分含有量に対する消費者意識の高まりにより、全体的な成長は鈍化しています。TropicanaやSimply Orangeなどの従来のリーダー企業は、SujaやEvolution Freshなどの新興コールドプレスブランドに市場シェアを奪われています。カナダでは、健康的な選択肢に対する消費者の嗜好とより厳格な表示規制に支えられ、オーガニック製品の需要が急速に増大しています。一方、メキシコの砂糖税は製品改良を促し、消費者の嗜好の変化と規制圧力に適応するメーカーがステビアやアガベネクターなどの代替品を選好しています。

アジア太平洋地域はCAGR 5.18%で最も急成長しており、都市部所得の上昇ならびに高圧処理(HPP)と冷蔵チェーンインフラへの投資に支えられています。Nongfu SpringのNFC(非濃縮還元)セグメントへの参入は、中国においてジュースをライフスタイル製品として位置付け、健康意識の高い都市部消費者にアピールしています。インドでは、ブランドが真正性と魅力を高めるために地元調達を活用しており、地域品種の嗜好に支えられたマンゴージュースの人気が高まっています。日本の機能性飲料市場は電解質豊富なハイブリッド製品を含むまでに拡大し、高齢化する人口とウェルネスへの注目の高まりに対応しています。しかし、規制の断片化が課題をもたらし、グローバルジュース市場内での国境を越えたSKU(最小管理単位)の標準化を複雑にし、特定の製品ラインのスケーラビリティを制限しています。

欧州は持続可能性規制と減糖イニシアチブに影響を受けた成熟しながらも進化する市場を示しています。南欧はネクター向けに豊富な核果類作物を活用していますが、気候変動に関連する灌漑課題が長期生産へのリスクをもたらしています。生産者はこれらの課題を軽減するため、節水的農業手法を採用し、代替作物品種の探索を増やしています。南米では、ブラジルが広大な柑橘農園と確立された輸出ネットワークを活用し、オレンジジュースの主要輸出国として中心的地位を維持しています。しかし、国内消費は手頃な価格の問題により制限されており、低所得世帯は安価な代替品を選択しています。一方、アルゼンチンの高インフレ率は2025年の数量を大幅に減少させており、この地域のマクロ経済リスクへの脆弱性と、競争力を維持するためにコスト効率の高い戦略を採用するメーカーの必要性を浮き彫りにしています。

競合環境

グローバルジュース市場は中程度の集中度を示しており、The Coca-Cola Company、PepsiCo、Suntory Holdingsなどの多国籍企業が大きな合計市場シェアを保有しています。この優位性は、広範な製品ポートフォリオ、グローバル流通ネットワーク、長年にわたる確立されたブランドエクイティに起因しています。市場トレンドは、数量重視の競争から機能性飲料、ダイレクト・トゥ・コンシューマーのサブスクリプションモデル、持続可能な包装ソリューションなどの高マージンセグメントへのシフトを示しています。これらのソリューションはESG連動ファイナンシングと小売業者の嗜好に合致し、確立されたプレイヤーの地位をさらに強化しています。

100%ジュースにコラーゲン、電解質、アダプトゲンをブレンドしたハイブリッドジュースフォーマットで機会が生まれています。さらに、市場ダイナミクスの変化により、サブサハラアフリカや東南アジアなどの未開拓地域が成長ポテンシャルを示しています。これらの地域では歴史的に冷蔵チェーンインフラが脆弱であったため、新鮮で最小限に加工されたジュースフォーマットの入手可能性が制限されていました。しかし、高圧処理(HPP)と無菌包装への投資がこれらの課題に対応し、製品の入手可能性と品質の向上を可能にしています。

特許活動は、酵素的褐変抑制、防腐剤なしでの延長した賞味期限、無菌カートン向けバイオベースバリアコーティングなどの分野でのイノベーションを示しています。これらの進歩は製品品質の維持と天然・持続可能なオプションに対する消費者需要への対応に不可欠です。Tetra PakやSIG Combibloc などの企業はこれらの分野で優勢な知的財産ポジションを保有しています。これにより小規模な包装スタートアップの参入障壁が高くなり、市場での効果的な競争能力が制限されています。

ジュース業界リーダー

The Coca-Cola Company

Tropicana Brands Group

PepsiCo Inc.

Keurig Dr Pepper Inc.

Suntory Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Waitroseは英国のコールドプレスジュースブランドDaily Doseと提携し、ハンプシャー州のLeckford Estate農場の余剰果実から作られた限定版リンゴジュースを発売しました。このイニシアチブは2025年の豊作からの余剰リンゴを持続可能な飲料製品に変えました。約50%のLeckfordリンゴを含む900mlボトルは、12月17日より英国全土のWaitroseストアで約3.50ユーロで販売されました。この取り組みは食品廃棄物の削減と地域農業の促進を目的としていました。

- 2025年12月:スペインの飲料メーカーGarcía Carrionは、Don Simonジュースレンジ向けに持続可能な無菌カートンを導入しました。Tetra Pakとの協業により開発されたこのイノベーションは、従来のアルミ箔バリアを紙ベースのバリアに置き換えました。ジュース部分包装としては世界初となるこの新しいカートンは、再生可能材料を活用して再生可能素材比率を約92%まで高め、アルミ箔付きの従来の無菌カートンと比較して炭素フットプリントを約43%削減しました。変更にもかかわらず、包装は引き続き製品を酸素、光、湿気、細菌から保護し、賞味期限が維持されました。

- 2025年3月:Reliance Industries(リライアンス・インダストリーズ)のFMCG部門であるReliance Consumer Products(RCPL)は、元クリケット選手のムッティア・ムラリタランが所有するスリランカ企業Ceylon Beverage InternationalからインドでのライセンスをRCPLが取得した後、インドでSun Crushジュースブランドを発売しました。Sun Crushの国内生産が開始され、200mlボトルが約20インドルピーと競争力のある価格で販売されました。この製品は、インドの急速に成長するパッケージ飲料市場においてDaburのReal、ITCのB Natural、Amul Tru、PepsiCoのTropicana、Paperboatなどの確立されたブランドとの競争を目指して位置付けられました。

- 2025年1月:Odwallaは、アイコニックブランドの小売棚への復活を告げる新しいジュースおよびスムージーラインを発売し、米国市場に再参入しました。Full Sail IP Partnersに支援され、Grupo Jumexとの協業で生産された再ローンチされたポートフォリオは、添加糖と高果糖コーンシロップを含まないシンプルで透明な配合で健康意識の高い消費者をターゲットとしています。

グローバルジュース市場レポートスコープ

100%ジュース、ジュース飲料(ジュース含有量24%以下)、ジュース濃縮物、ネクター(ジュース含有量25~99%)はソフトドリンクタイプ別セグメントとして対象となっています。無菌包装、使い捨てカップ、ガラス瓶、金属缶、PETボトルは包装タイプ別セグメントとして対象となっています。オフトレード、オントレードは流通チャネル別セグメントとして対象となっています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別セグメントとして対象となっています。| 100%ジュース |

| ジュース飲料(ジュース含有量24%以下) |

| ジュース濃縮物 |

| ネクター |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| 使い捨てカップおよびパウチ |

| 一般品 |

| オーガニック |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他の流通チャネル | |

| オントレード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 100%ジュース | |

| ジュース飲料(ジュース含有量24%以下) | ||

| ジュース濃縮物 | ||

| ネクター | ||

| 包装タイプ別 | 無菌包装 | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 使い捨てカップおよびパウチ | ||

| カテゴリー別 | 一般品 | |

| オーガニック | ||

| 流通チャネル別 | オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| オントレード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化され通常フレーバーが付けられた非アルコール飲料で、泡立ちを生み出すために溶解した二酸化炭素を含むものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 当社は、果物、野菜、またはそれらの組み合わせから生産され、ボトル、カートン、パウチなど様々な包装形態で加工・密封された非アルコール飲料であるパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に製造・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- 即飲み(RTD)ティーおよびRTDコーヒー - 即飲み(RTD)ティーおよびRTDコーヒーは、希釈なしで即時消費可能な状態で醸造・調製された、事前包装された非アルコール飲料です。RTDティーには通常、フレーバーと甘味料を注入した様々なお茶の種類が含まれ、ボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒー配合物で、多くの場合ミルク、砂糖、またはフレーバーと混合され、オンザゴー消費向けに便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感の即時補給を提供するように配合された非アルコール飲料です。一方、スポーツドリンクは特に身体的な運動や激しい活動後の水分補給と電解質補給のために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は、炭酸水とフレーバーを組み合わせたもので、砂糖または非糖甘味料で甘みを付けたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか極わずかな量の砂糖しか含まないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 炭酸水を使用したフルーツジュース・フルーツフレーバーから製造された炭酸飲料で、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含有するもの。果皮油やフルーツエッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 果物をその果汁の形態で使用し、量を補うための水を添加せずに製造された果物・野菜ジュース。果汁には砂糖、甘味料、防腐剤、フレーバー、着色料の添加は許可されていません。 |

| ジュース飲料(ジュース含有量24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュース飲料。 |

| ネクター(ジュース含有量25~99%) | 果物を25~99%含むことができるジュースで、果物の種類に応じて最低法定限界が定義されています。 |

| ジュース濃縮物 | ジュース濃縮物とは、液体のほとんどを除去することでジュース濃縮物として知られる濃厚なシロップ状製品を生み出したジュースの形態です。 |

| RTDコーヒー | 購入時にすでに調製された状態で販売される、消費準備済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクを組み合わせ、氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレスとも呼ばれる)は、粉砕したコーヒーを室温の水に数時間浸漬することで製造されます。 |

| RTDティー | 即飲み(RTD)ティーは、醸造や調製なしで即時消費できる状態のパッケージティー製品です。 |

| アイスティー | アイスティーはミルクを加えずに砂糖を加え、時にはフルーツフレーバーを加えて冷やして飲むお茶から作られた飲み物です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を和らげ、体重減少を促進するお茶の飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料を熱湯で浸出または煎じることで製造されます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含有する飲料の一種で、精神的・身体的な刺激を提供するものとして販売されています。炭酸有無を問わず、砂糖、その他の甘味料、またはハーブエキスなどの多数の可能な成分も含む場合があります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーが少ないか全くない人工甘味料入りの無糖エナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるように設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。その代わりに、緑茶、マテ茶、植物エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・または他の刺激物を含む小型だが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に液体、炭水化物、電解質を急速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分濃度を含み、運動中に失われた水分を素早く補給するために設計されていますが、炭水化物の増加を伴います。 |

| 高張性 | 高張性飲料は人体より高い塩分と糖分濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補給するために設計されています。炭水化物含有量が非常に低く、人体より低い塩分と糖分濃度を持ちます。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を抑制するためにプロテインを添加したスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、飲料を施設内で即時消費するために販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他飲料をその場で消費しない場所を指します。 |

| コンビニエンスストア | 一般に食料品やガソリンを含む幅広い消費財・サービスを素早く購入できる便利な場所を公衆に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの豊富な品揃えを取り扱う店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷却された商業的に無菌の製品を、無菌条件下で予め滅菌された容器と密封材に充填し、微生物を効果的に排除する密封を形成する無菌条件下での充填を指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | 食品、飲料、その他の製品の包装に一般的に使用されるアルミニウムまたはブリキ・亜鉛メッキ鋼製の金属容器。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を一度だけ提供するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系の機能を支えるアミノ酸です。 |

| バーおよびパブ | 施設内でのアルコール飲料の消費提供のライセンスを取得した飲食店。 |

| カフェ | 軽食(主にコーヒー)を提供するフードサービス店。 |

| オンザゴー | 多忙に何かに携わりながら行う・処理することで、対応するために計画を変更しないことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する人々の割合に対応します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小物を提供する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」より低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために一括購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、自然由来の少数の成分から製造され、加工されていないか、わずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に覚醒度と注意力パフォーマンスを高める軽度の認知向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を著しく増大させるために、数分間の高強度運動と短時間の低強度運動を交互に行う複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアはサッサフラスアルビダムの根皮またはスミラックスオルナタのつるを主要フレーバーとして伝統的に使用して製造された甘い北米のソフトドリンクです。ルートビアは一般的に(ただし排他的ではなく)ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギー補給に他の成分を利用します。人気のある選択肢にはアミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な市場実績数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推計は名目値で行います。インフレは価格設定には含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全市場数値、変数、アナリストの見解が調査対象市場の広範なプライマリーリサーチ専門家ネットワークを通じて検証されます。回答者は市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム