北米ジュース市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 40.03 十億米ドル |

| 市場規模 (2026) | 40.97 十億米ドル |

| 市場規模 (2031) | 47.04 十億米ドル |

| 成長率 (2026 - 2031) | 2.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ジュース市場分析

北米ジュース市場は、2025年の400億3,000万米ドルから2026年には409億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)2.80%で、2031年には470億4,000万米ドルに達すると予測されています。プレミアムのコールドプレス、機能性、オーガニックジュースの提供が数量増加への貢献は限定的であるものの、単価あたりの収益を高めることで、成長は安定的に推移しています。小売業者は冷蔵ジュースコーナーを拡大し、飲料メーカーは添加糖警告を回避するために製品を再処方し、包装サプライヤーは消費者エンゲージメントを高めるためにコネクテッドカートンを導入しています。一方、柑橘グリーニング病が国内オレンジ供給を大幅に減少させ、濃縮物コストを押し上げ、ブランドが果物原料を多様化するよう促しています。このダイナミクスにより、ジュース飲料における手頃な価格と、100%ジュース、オーガニック、機能性オプションにおける価値創造のバランスが取れた市場が形成されています。このバランスは主要プレーヤー間の継続的な統合を支えると同時に、差別化された地域ブランドに機会を提供しています。

レポートの主要ポイント

- 製品タイプ別では、ジュース含有量24%以下のジュース飲料が2025年の北米ジュース市場において収益シェア45.43%でトップとなり、100%ジュースは2031年にかけてCAGR3.63%で拡大しています。

- 包装タイプ別では、PETボトルが2025年の北米ジュース市場規模の39.32%を占め、無菌パッケージは2031年にかけてCAGR4.01%で拡大しています。

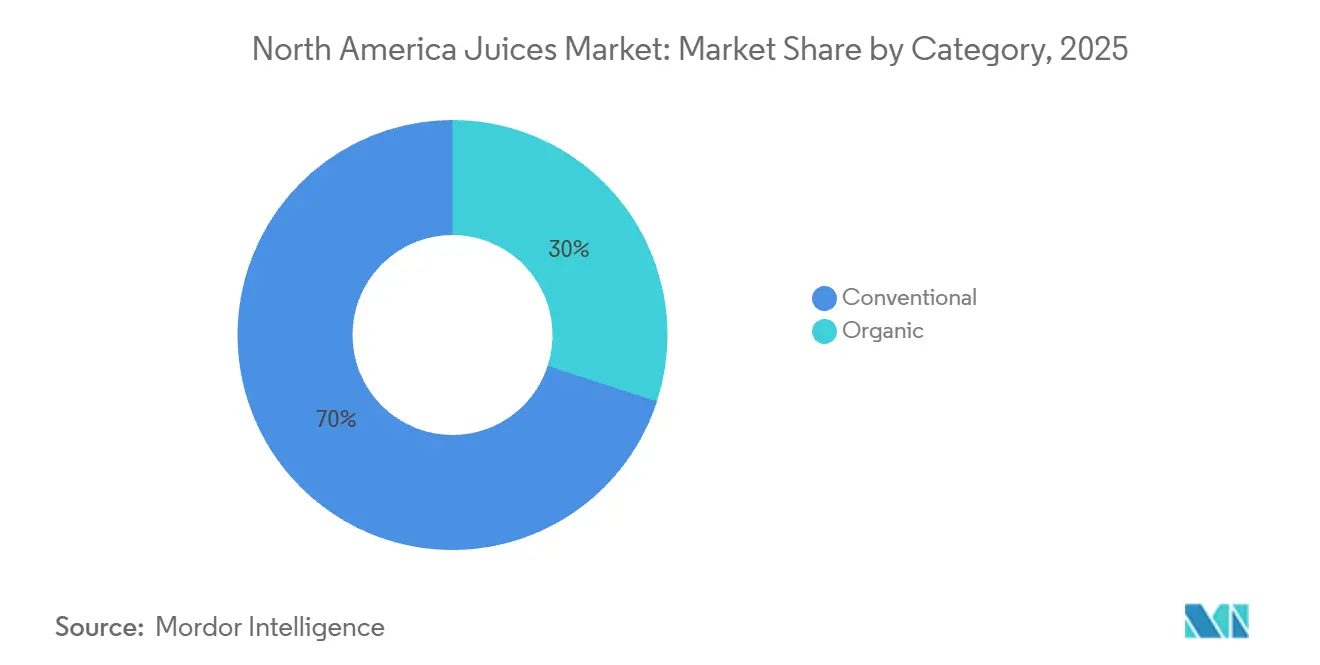

- カテゴリー別では、従来型製品が2025年の北米ジュース市場シェアの70.01%を占め、オーガニック製品はCAGR3.89%で進展しています。

- 流通チャネル別では、小売用チャネルが2025年の売上の77.01%を占め、業務用チャネルは2031年にかけてCAGR3.71%で回復しています。

- 地域別では、米国が2025年の北米ジュース市場収益の73.32%を占め、メキシコは2031年にかけて最速のCAGR3.86%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米ジュース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康志向の消費者が炭酸飲料から天然ジュースへシフト | +0.8% | 米国、カナダ、都市部メキシコ | 中期(2〜4年) |

| 栄養素を保持するコールドプレスジュース処方への需要増加 | +0.6% | 米国沿岸市場、カナダ主要都市圏 | 長期(4年以上) |

| ビタミン、プロバイオティクス、アダプトゲンを添加した機能性ジュースの成長 | +0.7% | 米国、カナダ、メキシコプレミアムセグメントへの波及 | 中期(2〜4年) |

| オーガニックおよびクリーンラベルジュースへの嗜好の高まり | +0.5% | 米国、カナダ | 長期(4年以上) |

| 低糖・無添加糖ジュース製品の革新 | +0.4% | 米国、カナダ、三カ国すべてで規制主導 | 短期(2年以内) |

| コンビニエンスストアへの小売拡大による衝動買い促進 | +0.3% | メキシコ、米国二次市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康志向の消費者が炭酸飲料から天然ジュースへシフト

北米全域で炭酸ソフトドリンクの消費が安定化する中、家庭は100%ジュースや機能性ブレンドなどのウェルネス志向カテゴリーへの支出をシフトしています。このシフトは測定可能であり、米国のオーガニック飲料売上は前年比で成長し、従来型食品売上の2倍のペースを上回っています。小売業者は冷蔵ジュースの品揃えを拡大し、特にWhole FoodsやSproutsなどのナチュラル・スペシャルティストアでは炭酸ソフトドリンクの棚スペースを縮小することで対応しています。コールドプレスまたはオーガニックジュースに切り替えた家庭のリピート購入率が60%を超えることから、このトレンドは自己強化的であり、プレミアムブランドの持続的な収益を確保しています。Coca-Colaによる2024年のSimplyブランドの再処方と、プレバイオティクスソーダラインであるSimply Popの2025年2月の発売計画は、確立されたプレーヤーが両カテゴリーに対応し顧客を維持しようとする取り組みを示しています。米国食品医薬品局(FDA)の添加糖表示要件とHealth Canadaの前面パッケージシンボルへの準拠が再処方の取り組みをさらに加速させており、ブランドは健康志向の消費者を遠ざける可能性のある高糖警告を回避することを目指しています。

栄養素を保持するコールドプレスジュース処方への需要増加

高圧処理(HPP)を活用したコールドプレスジュースの製造は、ビタミンや酵素の熱分解を引き起こすことなく、賞味期限を30〜80日間延長します。ただし、この技術は高圧処理機械への多大な設備投資を必要とし、資本力のある企業に生産能力が集中するという参入障壁を生み出しています[1]出典:米国食品医薬品局、「ヒト食品の予防管理に関するFSMA最終規則」、fda.gov。Suja LifeやEvolution Freshなどの企業は、高圧処理を活用して12オンスボトルあたり6米ドルを超える小売価格を正当化することに成功しており、これは従来のオレンジジュースの1オンスあたりコストの3倍であり、粗利益率は約40%を維持しています。プレミアムブランドにとって、経済的な根拠は明確です。高圧処理は殺菌を不要にし、色と風味を保持し、栄養的完全性に対してプレミアムを支払う意欲のあるミレニアル世代とZ世代の消費者にアピールするクリーンラベルの主張を支持します。その利点にもかかわらず、高圧処理の採用は課題に直面しています。高圧処理サイクルのエネルギーコスト(バッチあたり約10〜15キロワット時と推定)と大規模な前処理インフラの必要性が、密集した流通ネットワークを持つ沿岸市場への使用を制限しています。非熱処理のライフサイクル評価によると、高圧処理製造システムの生産コストは1キログラムあたり1.66米ドルであり、高温短時間殺菌の1.62米ドルと比較してわずかなコスト差であり、規模達成の重要性を浮き彫りにしています。高速在庫管理単位(SKU)全体に高圧処理投資を分散できないブランドは、マージン圧縮のリスクを抱えています。これが、Tree TopやKnouse Foodsなどの地域ジュース協同組合が、コスト競争力のある濃縮物およびネクター製品ラインに無菌熱処理を引き続き使用している理由を説明しています。

ビタミン、プロバイオティクス、アダプトゲンを添加した機能性ジュースの成長

機能性飲料の売上は2024〜2025年に大幅な成長を見せ、主にプレバイオティクスソーダの人気の高まりによって牽引されました。Olipopは2024年に4億米ドルの売上を報告し、Poppiは2025年5月にPepsiCoに19億米ドルで買収されました。これらの動向は、主流市場における腸内健康に焦点を当てた製品の受容の高まりを反映しており、市場全体の拡大に貢献しています。ジュースブランドは、ラクトバチルスやビフィドバクテリウム株などのプロバイオティクス、アシュワガンダやレイシキノコなどのアダプトゲン、ビタミンC、D、Bコンプレックスなどを配合することで製品を強化することで対応しています。この戦略は、飲料を単なる清涼飲料ではなく機能的栄養の源として認識する消費者をターゲットにしています。例えば、Bolthouse FarmsのDaily Greensラインや Sujaのウェルネスショットは、2オンス形式でターメリック、生姜、エルダーベリーの濃縮用量を1単位あたり3〜4米ドルで提供しています。機能性飲料の規制環境は依然として複雑です。米国食品医薬品局(FDA)は、主張が構造・機能に基づく場合、補充飲料を従来の食品規制の下で分類します。ただし、疾病予防を示唆する主張は製品を栄養補助食品の監督下に置き、表示とマーケティングの取り組みを複雑にします。さらに、米国農務省(USDA)のオーガニック認証は、ビート、ニンジン、アロニア、エルダーベリー、ブドウの皮などの天然着色料の使用を許可しています。それにもかかわらず、オーガニック色素濃縮物の供給制約により、一部の製品発売が遅延しています。さらに、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)汚染に関する懸念の高まりにより、ブランドは包装および処理設備を監査してコンプライアンスと安全性を確保するよう促されています[2]出典:米国農務省、「オーガニック規制」、ams.usda.gov。

オーガニックおよびクリーンラベルジュースへの嗜好の高まり

オーガニックジュースの売上は2031年まで毎年成長し、従来型セグメントの成長を上回っています。このトレンドは、消費者が米国農務省(USDA)のオーガニック認証を農薬不使用、非遺伝子組み換え生物(非GMO)、環境に配慮した生産の指標として捉えていることによって推進されています。オーガニックジュースの価格プレミアムは、2020年代初頭の40〜50%から2025年には20〜30%に低下しています。この低下は、耕作面積の増加、収量の改善、小売業者のプライベートブランド製品との競争に起因しており、オーガニックジュースを中間所得世帯にとってより身近なものにしています。2024年、USDAの農業マーケティングサービスは強化されたトレーサビリティ要件を導入しました。これには、GLOBAL INTEGRITYの輸入証明書の義務化、150以上のオーガニックカテゴリーをカバーする統一関税スケジュールコードの拡大、港湾サンプリングパートナーシップの確立が含まれます。これらの措置により、2023年に8万5,000米ドル以上の価値を持つ32件の非準拠貨物が押収されました。これらの執行措置はサプライチェーンを厳格化しコンプライアンスコストを増加させましたが、正規のオーガニックブランドのプレミアム価格設定を保護するのにも役立っています。クリーンラベル製品に対する消費者の期待は、オーガニック認証を超えて広がっています。買い物客は人工着色料、保存料、濃縮物とジュースの区別について原材料リストをますます精査しています。100%米国産リンゴジュースをガラス瓶で提供するMartinelli'sや、協同組合調達のクランベリーブレンドを提供するOcean Sprayなどのブランドは、透明性戦略の典型例です。これらのアプローチにより、そのようなブランドは棚のプレミアムを維持し、プライベートブランドの代替品との競争に抵抗することができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖分およびカロリー含有量に対する規制上の精査の強化 | -0.3% | 米国、カナダ、メキシコで新興 | 短期(2年以内) |

| 柑橘類やベリーなどの主要果物の価格変動 | -0.5% | 米国、カナダ、メキシコへの波及 | 中期(2〜4年) |

| 生鮮原材料のサプライチェーン混乱 | -0.2% | 米国、カナダ | 短期(2年以内) |

| HPP技術に対する高い設備投資(CAPEX)障壁 | -0.2% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖分およびカロリー含有量に対する規制上の精査の強化

Health Canadaの前面パッケージ栄養表示は、2026年1月1日に義務化される予定であり、基準量あたりの1日摂取量の15%を超える飲料に高糖シンボルの表示を義務付けます。100%果物ジュースは免除されますが、数量販売を支配するジュース飲料やネクターは影響を受け、市場の成長軌道を推定0.3%低下させる可能性があります。同様に、米国食品医薬品局の更新された栄養成分表示は添加糖を強調し、1日50グラムの上限を設定しており、ブランドは消費者の拒絶を避けるために製品を再処方するよう促されています。コンプライアンスコストは相当なものであり、ラベルの再設計、在庫管理単位(SKU)の合理化、再処方の研究開発、消費者教育キャンペーンを含み、中堅ブランドの年間収益の2〜3%を占めています。Tropicana Brands Groupが業績不振の工場を閉鎖し、2026年初頭までにSKU数を約20%削減するという決定は、低マージンの高糖製品から離れ、生産を合理化してマージンを改善するための戦略的転換を反映しています。メキシコでは、衛生リスクに対する保護のための連邦委員会(COFEPRIS)がまだ飲料に前面パッケージの糖警告を義務付けていませんが、アドボカシーグループはカナダの枠組みとの整合を求めています。このような動きは、2025年の400億3,000万米ドル市場のうち181億9,000万米ドルを占めると予測されるジュース飲料セグメントを混乱させる可能性があります。

柑橘類やベリーなどの主要果物の価格変動

柑橘グリーニング病はフロリダのオレンジ農園に大きな打撃を与え、1998年以降の生産量が92%減少し、2億4,400万箱から2023〜24年シーズンには1,580万箱にまで落ち込みました。この状況により、メーカーはより高い価格でブラジルの濃縮物を輸入せざるを得なくなっています。小売オレンジジュースの価格は2024年に7.5%上昇し、先物契約は2023年に1ポンドあたり4.75米ドルに達し、これらのコストを価格に敏感な消費者に転嫁できないブランドの利益マージンを圧迫しています。カリフォルニアでは、水不足と労働力不足により柑橘類の耕作面積も減少しています。同時に、イチゴ、ブルーベリー、ラズベリーなどのベリー類の価格は、天候条件、害虫問題、国境を越えた貿易ダイナミクスの影響を受けて変動し続けています。Ocean Sprayのクランベリー協同組合やMartinelli'sのリンゴ農園など、垂直統合されたサプライチェーンを持つブランドはコスト安定性の恩恵を受けています。しかし、ほとんどのジュースメーカーはスポット市場と先物契約に依存しており、商品価格の変動に対して脆弱です。さらに、米国農務省の冷凍ジュース調達仕様は政府契約に100%米国産果物を要求しており、輸入代替の可能性を制限し、国内価格の変動を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲料が数量を支配する中で100%ジュースが伸長

ジュース含有量24%以下のジュース飲料は2025年の市場シェアの45.43%を占めました。これは、手頃な価格、広範なコンビニエンスストア流通、節約志向の家庭へのアピールによって支えられています。しかし、100%ジュースセグメントは2031年にかけて年率3.63%で成長しており、製品タイプの中で最も速い成長を示しています。この成長は、添加糖をますます拒否しクリーンラベル製品を優先する健康志向の消費者によって推進されています。通常25〜99%のジュースに甘味料を加えたネクターは中間的な位置を占め、ヒスパニック市場やフードサービスチャネルで引き続き人気があります。一方、ジュース濃縮物は冷凍または常温保存オプションを提供することで、産業バイヤーやコスト重視の小売業者に対応しています。

100%ジュースへのシフトは、従来型食品カテゴリーの2倍のペースで成長するウェルネスへの広範なトレンドを反映しています。Martinelli'sの100%米国産リンゴジュースやOcean Sprayのクランベリーブレンドなどのプレミアム製品はこのトレンドの典型例であり、ジュース飲料より30〜50%高い小売価格を維持しています。このプレミアムポジショニングにより、これらのブランドはプライベートブランドとの競争から保護されています。規制の変化も製品タイプのダイナミクスに影響を与えています。2026年1月1日に施行されるHealth Canadaの前面パッケージ表示規制は、100%果物ジュースを高糖警告から免除しています。対照的に、基準量あたりの1日摂取量の15%を超えるジュース飲料はペナルティに直面し、純粋ジュース処方にコンプライアンス上の優位性をもたらします[3]出典:カナダ政府、「栄養表示:概要」、canada.ca。

包装タイプ別:PETが支配する中で無菌パッケージが台頭

PETボトルは2025年の包装数量の39.32%を占めると予測されており、その軽量な利便性、再封可能性、既存の充填ラインとの互換性によって推進されています。しかし、無菌パッケージは2031年にかけて年率4.01%で成長すると予測されており、包装タイプの中で最も速い成長を示しています。この成長は、常温での長期保存、コールドチェーンコストの削減、持続可能性の向上を求めるブランドに起因しています。

Tetra PakやSIG Combiblocなどの企業は、製品の産地、カーボンフットプリント、リサイクル方法に関する情報を消費者に提供するクイックレスポンス(QR)コードを搭載したコネクテッドパッケージングソリューションを導入しており、消費者エンゲージメントを高めプレミアムポジショニングを支援しています。ガラス瓶はMartinelli'sのスパークリングサイダーに見られるように、プレミアムおよびギフトセグメントでニッチな地位を維持し、金属缶は一人用のオンザゴー消費に対応しています。さらに、使い捨てカップとパウチは主にフードサービスおよび施設バイヤーをターゲットにしています。

カテゴリー別:オーガニックが小規模ベースにもかかわらず従来型を上回る成長

従来型ジュースは2025年のカテゴリー売上の70.01%を占め、確立された流通ネットワーク、競争力のある価格設定、広範な消費者受容を反映しています。しかし、オーガニック製品は拡大する米国オーガニック飲料市場に支えられ、2031年にかけて年率3.89%で成長しています。オーガニックの価格プレミアムは、2020年代初頭の40〜50%から2025年には20〜30%に低下しており、耕作面積の増加、収量の改善、小売業者のプライベートブランド製品との競争などの要因によって推進され、オーガニックジュースを中間所得世帯にとってより身近なものにしています。2024年、米国農務省(USDA)の農業マーケティングサービスは、GLOBAL INTEGRITYの輸入証明書の義務化、150以上のオーガニックカテゴリーへの統一関税スケジュールコードの拡大、港湾サンプリングパートナーシップを含む強化されたトレーサビリティ要件を導入しました。これらの措置により、2023年に8万5,000米ドル以上の価値を持つ32件の非準拠貨物が押収されました。これらの執行措置はサプライチェーンを厳格化しコンプライアンスコストを増加させましたが、認定オーガニックブランドのプレミアム価格設定を維持するのにも役立っています。

クリーンラベル製品に対する消費者の期待は、オーガニック認証を超えて広がっています。買い物客は人工着色料、保存料、濃縮物とジュースの区別について原材料リストをますます精査しています。USDAの国家オーガニック基準委員会は、ビート、ニンジン、アロニア、エルダーベリー、ブドウの皮から得られる天然着色料の使用を許可しています。しかし、オーガニック色素濃縮物の供給制約により、一部の製品発売が遅延しています。さらに、ペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)汚染に関する懸念の高まりにより、ブランドは包装および処理設備を監査するよう促されています。

流通チャネル別:小売用チャネルが主導、業務用チャネルが回復

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売を含む小売用チャネルは、2025年のジュース流通の77.01%を占め、ジュースの主要購入機会としてのスーパーマーケットの重要性を強調しています。しかし、レストラン、カフェ、フードサービス施設などの業務用チャネルは回復しており、2031年にかけて年率3.71%の成長が予測されています。コンビニエンスストアは重要な衝動買いチャネルとなっており、Jones Lang LaSalle(JLL)の2025年小売レポートに記録されているように、2024年には172億件のスーパーマーケット来店が記録され、1.0%増加しました。コンビニエンス形態はこの増分トラフィックの不均衡なシェアを獲得しました。

業務用チャネルの回復は依然として不均一です。レストランでのアルコール飲料売上は2024年に4.8%成長し、ノンアルコール飲料を上回りました。一方、フレッシュプレスジュースバーやスムージーコンセプトは都市部で拡大し、健康志向のミレニアル世代とZ世代の消費者をターゲットにしています。2024年、プライベートブランドジュースはすべての食品カテゴリーで2,700億米ドルに達し、3.4%成長して20.7%の市場シェアを獲得しました。この成長により、ブランドジュース製品は機能性の主張、オーガニック認証、またはプレミアム原材料を通じて差別化するよう圧力をかけられています。

地域分析

米国は地域市場をリードし、2025年の収益の73.32%を占めました。この優位性は、確立された食料品インフラ、高い一人当たりジュース消費量、Walmart、Kroger、Targetなどの主要プレーヤーを擁する成熟した小売ランドスケープに起因しています。しかし、柑橘グリーニング病によるフロリダのオレンジ生産量の1998年以降92%の減少(2億4,400万箱から2023〜24年シーズンの1,580万箱への減少)など、課題が続いています。これによりブラジルの濃縮物の輸入が必要となり、2024年の小売オレンジジュース価格が7.5%上昇しました。カリフォルニアの柑橘類の耕作面積も水不足と労働力不足により縮小しています。一方、ワシントン州とニューヨーク州のリンゴとブドウの供給は安定していますが、天候関連の変動に対して脆弱です。米国市場はますますセグメント化されており、プレミアムのコールドプレスおよびオーガニックジュースが沿岸の大都市圏とナチュラルチャネル小売業者で支持を得ている一方、従来型ジュース飲料は内陸部のコンビニエンスストアと大衆市場の食料品店での優位性を維持しています。

メキシコは最も成長が速い市場であり、2031年にかけて年率3.86%の成長が予測されています。この成長は、都市化、OXXOや7-Elevenなどのコンビニエンスストアネットワークを通じた小売の近代化、市場拡大において重要な役割を果たすと予想される手頃な価格のジュース飲料への中間層の需要の高まりによって推進されています。国内大手企業のGrupo Jumexは、地元の果物調達とコスト効率の高いTetra Pak包装を活用して多国籍ブランドと競争しています。OXXOが2万店以上を運営するコンビニエンスストアの急速な拡大は、一人用ジュースカートンの衝動買いをさらに支援しています。

カナダでは、2026年1月1日に施行されるHealth Canadaの前面パッケージ栄養表示規則が、基準量あたりの1日摂取量の15%を超える飲料に高糖警告の表示を義務付けます。100%果物ジュースはこの規制から免除されますが、ジュース飲料とネクターは精査が強まります。カナダの消費者は、ナチュラルチャネル小売業者への近接性と持続可能な農業を支援する政府の取り組みによって、米国の消費者と比較してオーガニック製品の採用率が高くなっています。カナダの食料品流通ランドスケープは高度に集中しており、Loblaw、Metro、Sobeysが市場の大部分を支配し、小規模ジュースブランドの棚へのアクセスを制限しています。さらに、カナダ食品検査庁のカナダ安全食品規制はトレーサビリティとライセンスを義務付けており、コンプライアンスコストを増加させますが、非準拠の輸入品から国内生産者を保護する役割も果たしています。

競合ランドスケープ

北米ジュース市場は中程度の統合を示しており、PepsiCo、The Coca-Cola Company、Tropicana Brands Groupなどの主要プレーヤーが相当なシェアを保有しています。これらの企業はポートフォリオの合理化に注力し、低マージンのコモディティジュースセグメントから撤退し、より高い価格を維持しプライベートブランドとの競争に対して脆弱性が低いプレミアム、機能性、オーガニック製品に投資しています。例えば、Tropicana Brands Groupは業績不振の工場を閉鎖し、2026年初頭までにSKU数を約20%削減し、生産を合理化してマージンを改善するために低糖・無添加糖製品に集中しています。Coca-Colaは2024年にSimplyブランドを再処方し、2025年2月にジュースとプレバイオティクスを組み合わせたSimply Popを発売し、ウェルネス志向の消費者にアピールしています。

市場で最も成長が速いセグメントは、機能性処方、持続可能な包装、直接消費者向けチャネルの革新によって推進されています。Suja LifeやEvolution Freshなどの小規模プレーヤーは、高圧処理(HPP)技術とオーガニック認証を活用して、12オンスボトルあたり6米ドルを超える小売価格を達成しています。同様に、National BeverageのLaCroixスパークリングウォーターの成功は、フレーバー革新とブランドストーリーテリングの可能性を示しています。小規模参入者のVita Cocoは、ヤシ水を超えて機能性ジュースブレンドに拡大し、水分補給とウェルネスの機会をターゲットにしており、このセグメントの成長をさらに促進しています。

市場のその他の動向には、先進技術の不均一な採用が含まれます。HPP技術は、機械のコストが約1,000万米ドルという高い設備要件のため、資金力のあるブランドに集中しています。500〜1,000万米ドルのコストがかかる無菌充填ラインは、製品の常温保存期間を求める中堅企業にとってよりアクセスしやすいものです。さらに、GLOBAL INTEGRITYの輸入証明書、拡大された統一関税スケジュールコード、港湾サンプリングパートナーシップなど、米国農務省(USDA)の強化されたオーガニックトレーサビリティ措置によりコンプライアンスコストが増加しています。しかし、これらの措置は認定オーガニックブランドのプレミアム価格設定を保護し、非準拠の輸入品から保護することで競争上の優位性を生み出しています。

北米ジュース産業のリーダー企業

PepsiCo Inc.

The Coca-Cola Company

Tropicana Brands Group

Keurig Dr Pepper Inc.

Ocean Spray Cranberries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:PepsiCoはプレバイオティクスソーダブランドのPoppiを19億米ドルで買収しました。これは同社の機能性飲料への最大の投資を表しており、従来のジュース製品から腸内健康に焦点を当てた炭酸飲料への戦略的転換を示しています。

- 2024年5月:Mott'sは、天然由来の電解質を含み、添加糖なし、人工フレーバーなしの、活発な子供向けの新しい果物フレーバー水分補給ジュース飲料であるMott's Activeを発売しました。これはMott'sブランドから電解質添加による水分補給効果を提供する初のジュース飲料製品です。Mott's Activeは現在、全国の大型店および食料品小売業者で8オンス6パックとして販売されています。

- 2024年4月:Keurig Dr Pepper Inc.は、独立系ボトラーのKalil Bottling Co.(Kalil)のすべての生産、販売、流通資産を取得する契約を発表しました。この契約により、KDPの自社直接店舗配送(DSD)事業はアリゾナ州でCanada Dry、7UP、A&W、Snapple、Core HydrationなどのKDPの主要ブランドの新たなボトリングおよび流通権を獲得し、740万人の消費者と約4,500の小売店にサービスを提供します。

北米ジュース市場レポートの範囲

ジュース市場は、新鮮な、濃縮された、または再構成された果物および野菜エキスから作られたノンアルコール飲料で構成されています。これらの製品には、100%ジュース、ネクター、ジュース飲料、強化製品が含まれます。市場は主に、天然の水分補給、必須ビタミン、魅力的なフレーバーを求める健康志向の消費者にサービスを提供し、小売、フードサービス、新興の機能性セグメントにまたがっています。市場は製品タイプ別(100%ジュース、ジュース飲料(ジュース含有量24%以下)、ジュース濃縮物、ネクター)、包装タイプ別(無菌パッケージ、ガラス瓶、金属缶、ポリエチレンテレフタレート(PET)ボトル、使い捨てカップとパウチ)、カテゴリー別(オーガニックと従来型)、流通チャネル別(業務用と小売用、小売用はさらにスーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン小売、その他にセグメント化)、地域別(米国、カナダ、メキシコ、北米その他)にセグメント化されています。市場規模は、上記のすべてのセグメントについて、米ドルの金額とリットルの数量で算出されています。

| 100%ジュース |

| ジュース飲料(ジュース含有量24%以下) |

| ジュース濃縮物 |

| ネクター |

| 無菌パッケージ |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| 使い捨てカップとパウチ |

| オーガニック |

| 従来型 |

| 業務用 | |

| 小売用 | スーパーマーケットとハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 100%ジュース | |

| ジュース飲料(ジュース含有量24%以下) | ||

| ジュース濃縮物 | ||

| ネクター | ||

| 包装タイプ別 | 無菌パッケージ | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 使い捨てカップとパウチ | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 流通チャネル別 | 業務用 | |

| 小売用 | スーパーマーケットとハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化されて通常フレーバーが付けられたノンアルコール飲料であり、発泡性を生み出すために二酸化炭素が溶解されています。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 私たちは、果物、野菜、またはその組み合わせから得られ、ボトル、カートン、パウチなどの様々な包装形態で加工・密封されたノンアルコール飲料であるパッケージジュースを対象としています。フレッシュジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合、保存料やフレーバーが添加されています。

- 飲料ジュース(RTD)および飲料コーヒー(RTD) - 飲料ジュース(RTD)および飲料コーヒー(RTD)は、さらに希釈することなく消費できるように醸造・調製された、事前包装されたノンアルコール飲料です。RTDティーには通常、フレーバーと甘味料が加えられた様々な茶の種類が含まれ、ボトル、缶、またはカートンで提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合、牛乳、砂糖、またはフレーバーと混合され、外出先での消費に便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒感を素早く高めるために処方されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は、炭酸水とフレーバーを組み合わせたもので、砂糖または非砂糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果物ジュース・果物フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体ブドウ糖を単独または組み合わせて含む炭酸飲料。果皮油と果物エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然液体を抽出またはプレスして作られた飲料です。 |

| 100%ジュース | 水を加えずにジュースの形で果物から作られた果物・野菜ジュース。果物ジュースに砂糖、甘味料、保存料、フレーバー、着色料を添加することは許可されていません。 |

| ジュース飲料(ジュース含有量24%以下) | 果物・野菜エキスを24%以下含む果物・野菜ジュース飲料。 |

| ネクター(ジュース含有量25〜99%) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物は、液体の大部分が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| 飲料コーヒー(RTD) | 購入時点で消費できる状態で販売される、調製済みのパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソと牛乳に氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリューは、冷水抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| 飲料ティー(RTD) | 醸造や調製なしに即時消費できる状態のパッケージ茶製品 |

| アイスティー | アイスティーは、牛乳なしで砂糖と時にはフルーツフレーバーを加えたお茶から作られた冷たい飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的な刺激を提供するものとして販売されています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、またはハーブエキスなど多数の可能な成分を含む場合もあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーがほとんどまたは全くない、人工甘味料を使用した無糖エナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能性ソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、マテ茶、植物エキスなどの天然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む、小さいが高濃縮のエナジードリンク。量はエナジードリンクと比較して相対的に少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性飲料は人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性飲料は運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋肉タンパク質の分解を減少させるためにプロテインが添加されたスポーツドリンクです。 |

| 業務用 | 業務用とは、バー、レストラン、パブなど、施設内で即時消費のために飲料を販売する場所を指します。 |

| 小売用 | 小売用とは通常、酒屋、スーパーマーケット、その他の飲料をその場で消費しない場所を意味します。 |

| コンビニエンスストア | 消費者が幅広い消費財やサービス(一般的に食品とガソリン)を素早く購入できる便利な場所を提供する小売業。 |

| 専門店 | 専門店は、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売は、企業がウェブサイトから消費者に直接商品やサービスを販売する電子商取引の一種です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナと蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するために設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| カフェ | 軽食(主にコーヒー)を提供するフードサービス施設。 |

| 外出先で | 忙しく何かに従事しながら行動・対処することを意味し、計画を変更しないことを指します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品が販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度運動と、短時間の低強度運動を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られた甘い北米のソフトドリンクです。ルートビアは通常、ただし必ずしもそうではなく、ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸ソフトドリンク。 |

| 乳製品不使用 | 牛、羊、ヤギの牛乳や乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム