フリーズドライコーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

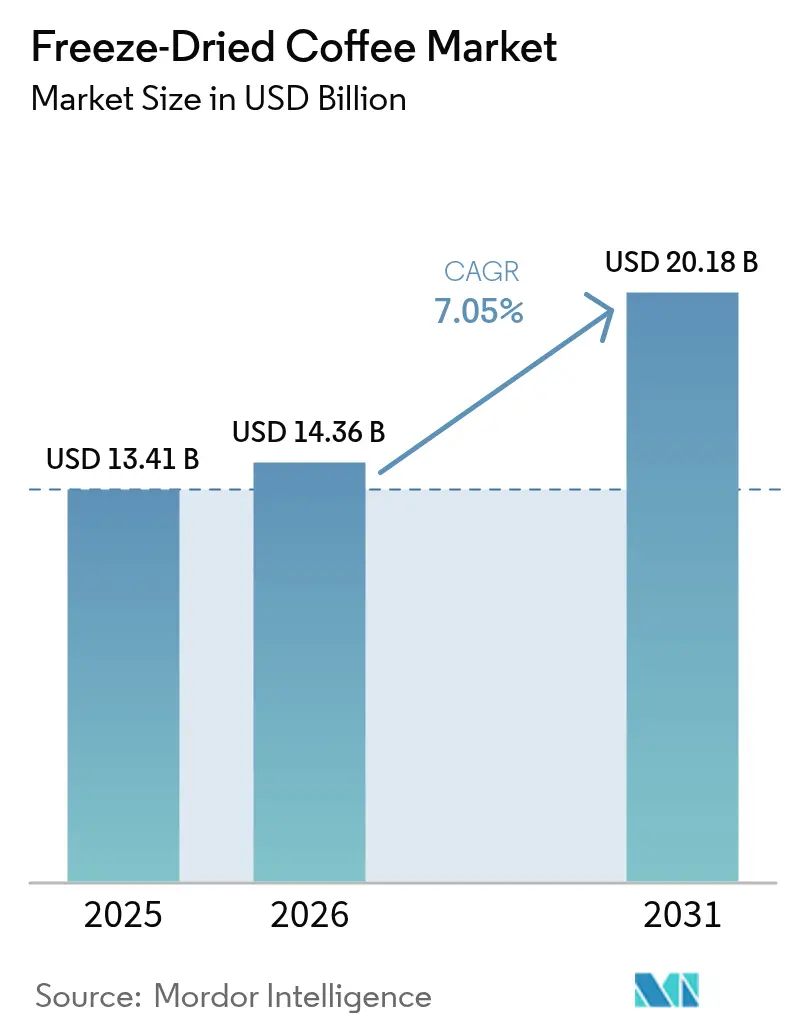

| 市場規模 (2026) | 14.36 十億米ドル |

| 市場規模 (2031) | 20.18 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

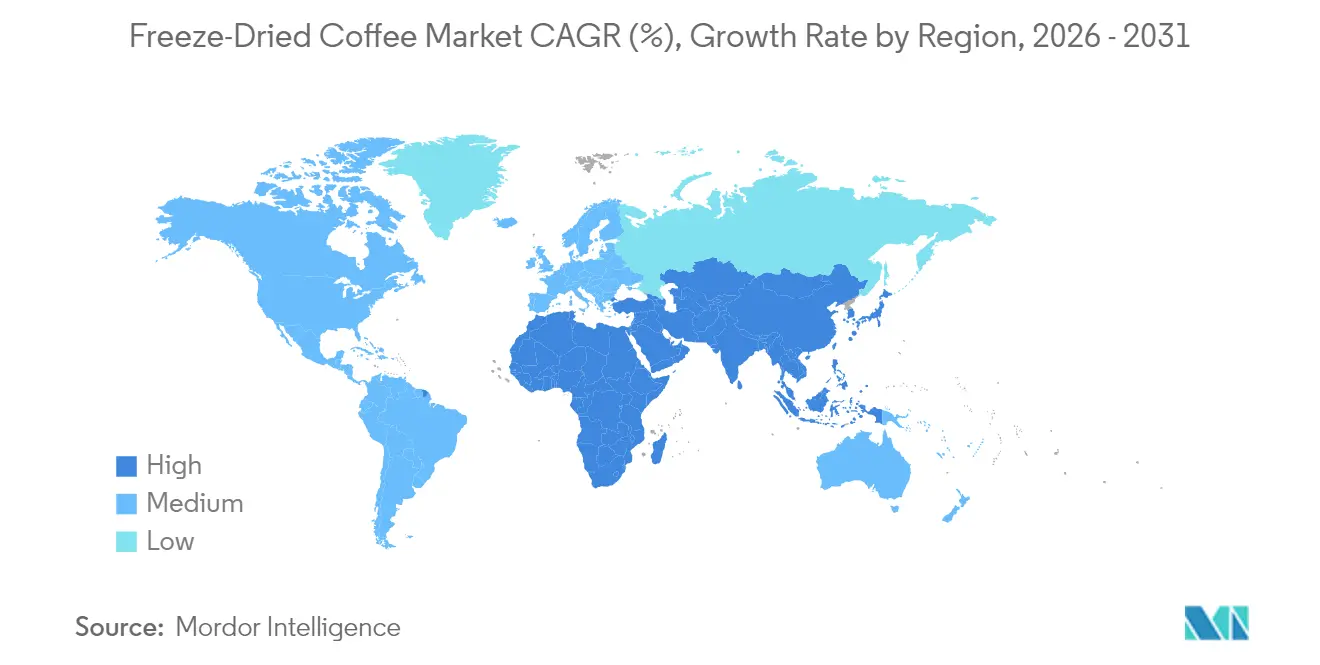

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

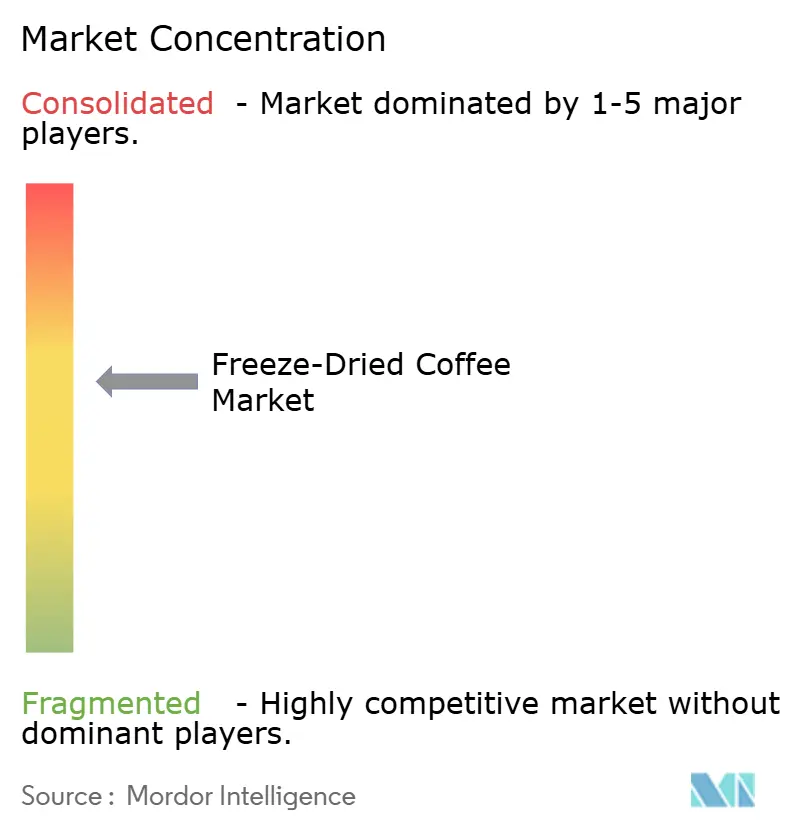

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフリーズドライコーヒー市場分析

フリーズドライコーヒー市場規模は、2025年の134億1,000万米ドルから2026年には143億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.05%で2031年までに201億8,000万米ドルに達すると予測されています。この成長軌道は、昇華技術の進歩によるフリーズドライプロセスの品質・効率向上、プレミアムコーヒー豆へのアクセス拡大による消費者嗜好の変化への対応など、複数の要因によって牽引されています。さらに、利便性と手頃な価格に後押しされた家庭内コーヒー消費の増加傾向が、市場拡大に大きく貢献しています。アジア太平洋地域におけるコーヒーの旺盛な受容と、中東・アフリカにおけるコーヒー文化の成長が引き続き数量成長を牽引しています。同時に、高品質・限定商品の提供に焦点を当てたプレミアム化や、環境意識の高い消費者ニーズに応える持続可能性への取り組みが市場の価値を高めています。調達・加工・流通を統合することに長けた多国籍ロースターは、価格決定力とイノベーションの機動性を維持し、市場の動向に効果的に適応しています。しかし、エネルギーコストの上昇は利益率を圧迫するという課題をもたらしています。今後、フリーズドライコーヒー市場は、デジタルコマースにおける新興機会、健康志向の消費者ニーズに応える機能性処方、持続可能性への懸念に対応するエコフレンドリーな包装ソリューションを活用する態勢が整っています。

主要レポートのポイント

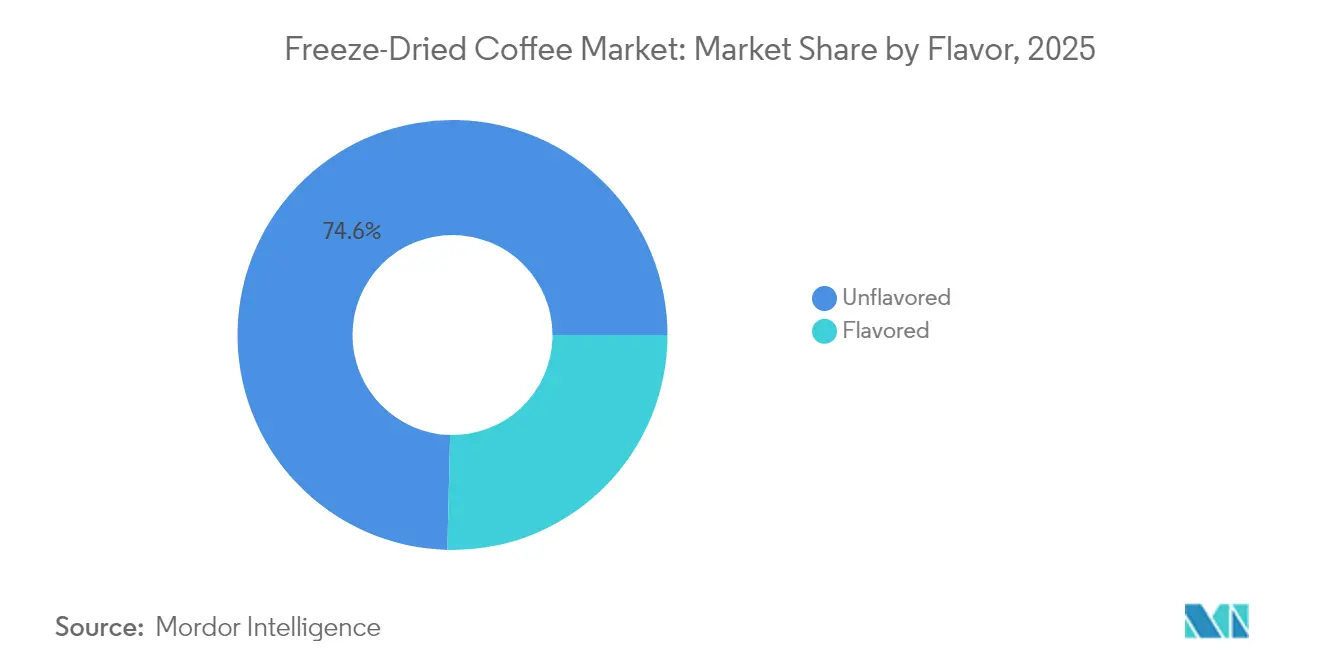

- フレーバー別では、フレーバーなしのバリアントが2025年のフリーズドライコーヒー市場規模の74.62%を占め、フレーバー付きコーヒーは2031年にかけてCAGR 7.12%で拡大しています。

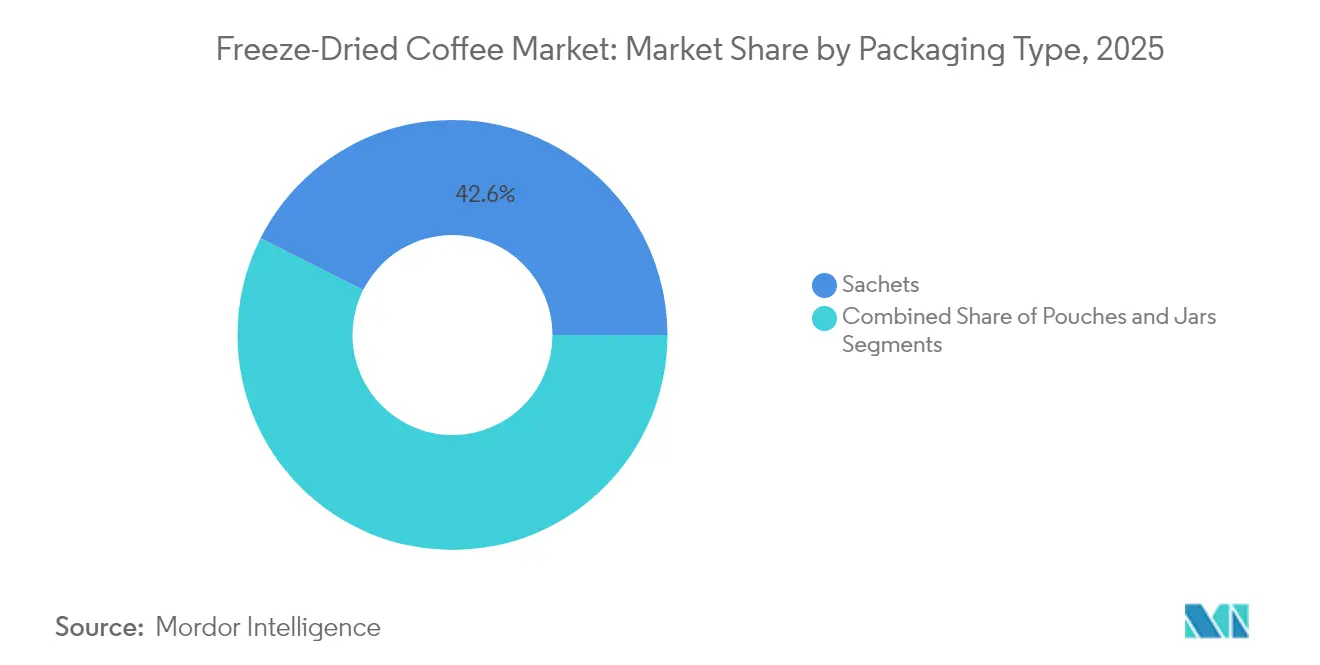

- 包装別では、サシェが2025年のフリーズドライコーヒー市場シェアの42.58%でトップとなり、パウチは予測期間中に最も高いCAGR 7.47%を記録しています。

- 豆の種類別では、アラビカが2025年のフリーズドライコーヒー市場規模の58.02%を占め、ロブスタは2031年にかけてCAGR 7.46%で成長しています。

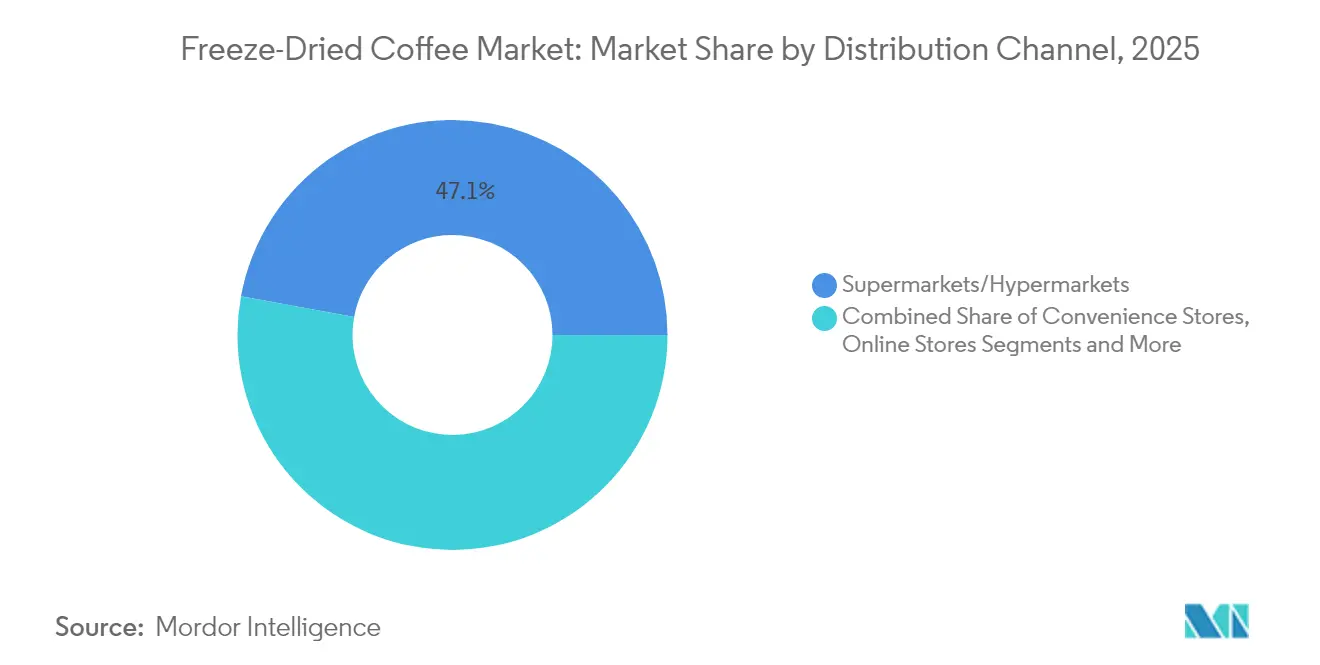

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のフリーズドライコーヒー市場規模の47.12%を占め、オンライン小売は2031年にかけてCAGR 7.76%で拡大しています。

- 地域別では、アジア太平洋が2025年のフリーズドライコーヒー市場シェアの35.94%を占め、中東・アフリカは2031年にかけてCAGR 7.90%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフリーズドライコーヒー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インスタントコーヒー製品に対する需要の増加 | +1.8% | アジア太平洋を中核とし中東・アフリカが加速する世界全体 | 中期(2〜4年) |

| フリーズドライプロセスにおける技術的進歩 | +1.2% | 北米・欧州のイノベーションセンター、世界規模での展開 | 長期(4年以上) |

| プレミアムおよびスペシャルティコーヒーオプションへの需要増加 | +1.5% | 北米、欧州、都市部のアジア太平洋市場 | 中期(2〜4年) |

| 新興市場におけるコーヒー消費の拡大 | +2.1% | アジア太平洋を中核とし中東・アフリカ、南米 | 長期(4年以上) |

| 他のインスタントコーヒー製法と比較した優れたフレーバーおよびアロマの保持 | +0.9% | 世界のプレミアムセグメント | 短期(2年以内) |

| 製品イノベーションと多様化(フレーバー付き、オーガニックなど) | +1.1% | 先進国市場での早期採用を伴う世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インスタントコーヒー製品に対する需要の増加

インスタントコーヒーの新興経済圏における消費は、都市化と利便性・迅速な調理を重視するライフスタイルの変化に牽引されて加速しています。中国では、2024年のコーヒー消費量が1人当たり年間約7.2杯に達し、平均が大幅に高い先進国市場と比較して大きな成長ポテンシャルを示しています[1]出典:World Coffee Portal、「JDE Peet'sが好調な6ヶ月間の取引を受けて通期見通しを引き上げ」、worldcoffeeportal.com。家庭内コーヒー消費へのシフトはリモートワークのトレンドによってさらに強化され、醸造の複雑さなしにカフェ品質の味わいを提供するフリーズドライインスタント形式への需要を押し上げています。プレミアムインスタントコーヒーセグメントは経済的不確実性の中でも底堅さを示しており、消費者は高額なカフェ利用から移行しながらも高品質への期待を維持しています。東南アジア市場、特にマレーシアとタイは、パッケージコーヒー消費において二桁成長を示す特に強い採用率を示しており、より広い地域的モメンタムを示しています。この持続的な需要は、利便性と妥協のない味の品質に対する消費者の嗜好を活用できるフリーズドライコーヒーメーカーに数量成長の機会をもたらし、市場ポジショニングを強化しています。

フリーズドライプロセスにおける技術的進歩

フリーズドライプロセスにおける技術的進歩は、フリーズドライコーヒー市場の主要な促進要因であり、製品品質と製造効率を大幅に向上させています。最適化されたフリーズドライサイクル、温度と真空圧の精密制御、AIベースの品質管理システムなどのイノベーションにより、コーヒーのアロマ、フレーバー、栄養成分のより良い保存が可能になっています。例えば、Nestléは冷たい液体への溶解性を高め、ダマを解消する新しいフリーズドライ技術を開発し、コールドコーヒー製品における大きなブレークスルーを達成しました。これらの進歩は消費者体験を向上させるだけでなく、異なるコーヒー形式にわたる応用可能性を拡大しています。さらに、米国エネルギー省などの機関がフリーズドライ操作のエネルギー効率改善への取り組みを強調するなど、政府および業界団体もこのような技術革新の重要性を認識しています。スペシャルティコーヒー協会およびその他の業界団体は、持続可能でスケーラブルなフリーズドライ手法を促進する研究開発イニシアチブを支援し、より広範な採用と市場成長を促進しています。

プレミアムおよびスペシャルティコーヒーオプションへの需要増加

プレミアムおよびスペシャルティコーヒーオプションへの需要の高まりは、フリーズドライコーヒー市場を大幅に牽引しています。今日の消費者はコーヒーの品質、産地、倫理的な調達についてより意識が高く、独特のフレーバープロファイルと本物らしさを提供する製品を求めています。このシフトは、職人的な技巧と持続可能な慣行を重視する拡大するコーヒー文化によって促進されています。このような消費者は利便性を求めながらも品質を妥協したくないため、フリーズドライスペシャルティコーヒーは魅力的な選択肢となっています。さらに、ライフスタイルの変化とサードウェーブコーヒー文化の台頭が、プレミアムコーヒーに見られる繊細なフレーバーを評価する洗練された味覚を育んでいます。米国コーヒー協会は、2024年にアメリカ人成人の46%がスペシャルティコーヒーを消費したと報告しており[2]出典:米国コーヒー協会、NCDTスペシャルティコーヒーレポート、

ncausa.org、この市場セグメントの幅広い訴求力と主流への浸透を示しています。その結果、フリーズドライコーヒーメーカーは、高まる消費者の期待に応え市場成長を促進するために、プレミアムブレンドと倫理的な調達にますます注力しています。

新興市場におけるコーヒー消費の拡大

中東・アフリカの新興市場におけるコーヒー消費の拡大は、フリーズドライコーヒー市場の主要な促進要因です。アフリカでは、コーヒー消費量が2022年の1,220万袋(60kg入り)から2023年には1,250万袋に増加し[3]出典:国際コーヒー機関、「コーヒーレポートと展望2023年12月」、icocoffee.org、都市人口の増加、中間層の拡大、カフェ文化の成長に牽引された着実な増加を反映しています。エチオピア、ケニア、ウガンダなどアフリカの主要コーヒー消費国では、スペシャルティおよびプレミアムコーヒーへの関心が高まり、インスタントブレンドからより本格的なフレーバーへと消費がシフトしています。一方、中東市場では、若い消費者層の厚さ、可処分所得の増加、サウジアラビア、UAE、カタールなどの国々における進化するコーヒー文化に牽引された急速な成長が見られます。ブランドコーヒーアウトレットの拡大、カフェ文化の急増、革新的な製品とデジタル小売の普及に支えられた家庭内消費の増加がさらに需要を高めています。これらの地域的成長ダイナミクスが相まって、進化する消費者嗜好に沿った利便性と品質重視のコーヒー形式を提供することで市場シェアを獲得するフリーズドライコーヒーメーカーに強固な機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー集約的なフリーズドライによる高い生産・操業コスト | -1.4% | 世界の製造拠点 | 短期(2年以内) |

| 消費者の価格感応度 | -0.8% | 新興市場、価格意識の高いセグメント | 中期(2〜4年) |

| 挽きたて、ポッド、RTDコーヒー代替品との激しい競争 | -1.1% | 多様なコーヒーオプションを持つ先進国市場 | 中期(2〜4年) |

| 淹れたてコーヒーと比較した品質認識の問題 | -0.6% | 世界のプレミアムコーヒーセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エネルギー集約的なフリーズドライによる高い生産・操業コスト

エネルギー集約的なフリーズドライプロセスによる高い生産・操業コストは、フリーズドライコーヒー市場にとって重大な抑制要因です。フリーズドライは、低温での真空条件下で水分を昇華させることでフレーバーとアロマを保存する、非常に複雑でリソース集約的な技術です。このプロセスは、特に低温の維持と真空システムの稼働に多大なエネルギー消費を必要とし、電力費と操業費の上昇をもたらします。これらの高コストは、メーカーの全体的な収益性に影響を与えるとともに、フリーズドライコーヒー製品の小売価格にも影響し、価格感応度の高い消費者にとってアクセスしにくいものとなっています。高度な冷却技術などのイノベーションやエネルギー効率改善への取り組みにもかかわらず、フリーズドライに固有のエネルギー需要は依然として課題となっています。その結果、企業は製品品質とコスト管理のバランスを取りながら、環境的・経済的懸念に対応しつつ競争力を維持するための持続可能でコスト効率の高い生産方法の継続的な研究を推進しています。

消費者の価格感応度

消費者の価格感応度は、特に発展途上国や価格意識の高い地域において、フリーズドライコーヒー市場にとって重大な市場抑制要因です。フリーズドライコーヒーが提供する優れたフレーバー保持とプレミアム品質にもかかわらず、高い生産コストにより小売価格は通常のインスタントコーヒーや挽きコーヒーよりも大幅に高くなっています。新興市場の多くの消費者は手頃な価格を優先するため、これらの地域でのフリーズドライコーヒー製品のより広い普及が制限されています。調査によると、価格はインスタントコーヒーの消費者嗜好と購買決定に影響を与える主要因であり、しばしば品質の違いの認識を上回ります。この感応度により、メーカーは市場浸透を拡大するためにコスト効率と競争力のある価格戦略に注力せざるを得ません。その結果、フリーズドライコーヒーはプレミアム体験を求める識別力の高い消費者に訴求する一方、価格競争の激しい市場では価格制約がその主流成長を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フレーバー別:フレーバーなしの優位性が数量規模を牽引

フレーバーなしのフリーズドライコーヒーは2025年に74.62%の支配的な市場シェアを保持しており、本格的なコーヒーテイストプロファイルに対する消費者の強い嗜好を反映しています。このセグメントの人気は、一貫した純粋なコーヒーフレーバーを提供しながら、消費者が好みに応じて添加物でカスタマイズできる能力に由来しています。フレーバーなしのバリアントは生産コスト面での優位性を持ち、手頃な価格と幅広い味の嗜好にわたる広い受容性に貢献しています。このセグメントの広範な消費者基盤は異なる人口統計と地理的エリアにまたがり、市場リーダーシップをさらに支えています。さらに、製造プロセスが確立されており、競争力のある価格維持に役立つ効率性をもたらしています。これらの要因が相まって、フレーバーなしのフリーズドライコーヒーは利便性を伴う伝統的なフレーバーを求める消費者の基本的な選択肢であり続けています。

フレーバー付きのフリーズドライコーヒーは、より小さなシェアを占めながらも、2031年にかけてCAGR 7.12%という力強い成長が見込まれる最も急成長しているセグメントです。この成長は主に、より若く実験的な消費者を引き付けることを目的とした洗練されたフレーバーの組み合わせのイノベーションによって牽引されています。メーカーは、多様性と新しい体験を求める進化する消費者の味覚を対象としたフレーバー開発にますます投資しています。マーケティング活動はしばしばライフスタイルと嗜好のテーマに焦点を当て、都市部やミレニアル世代の人口統計に強く響いています。さらに、フレーバー付きのバリアントは、すぐに飲めるオンザゴーのコーヒーソリューションへの需要増加を取り込んでいます。このセグメントの加速した拡大は、消費者の嗜好が伝統的なコーヒーの味を超えて多様化するにつれて、より大きなシェアを徐々に獲得する可能性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:サシェがリードしパウチが加速

サシェは2025年に42.58%の市場シェアをリードし、正確な分量管理、長い賞味期限、多様な小売チャネルにわたる流通の利便性などの特徴から恩恵を受けています。この包装形式は特に新興市場に適しており、一人前購入パターンが収入制約と消費者習慣に合致しています。サシェの使いやすく携帯しやすい性質は、迅速で衛生的なコーヒー調理を優先する忙しい消費者に訴求しています。小売業者もサシェを好んでいます。なぜなら、棚スペースを最適化し、競争力のある価格戦略を促進するからです。さらに、サシェはオンザゴー消費に対応しており、若い世代や都市居住者の間で人気が高まっています。全体として、サシェはアクセスしやすさと消費者の利便性に牽引され、多くの地域で実用的で好まれる包装オプションとして確立されています。

パウチは最も急成長している包装形式として台頭しており、主に持続可能性への懸念とまとめ買いに対する消費者の嗜好に牽引されてCAGR 7.47%が見込まれています。従来の硬質容器と比較して包装廃棄物が少ないため、環境意識の高い購買者に訴求しています。さらに、パウチは一人前から大容量ファミリーパックまでサイズオプションの柔軟性を提供し、多様な消費ニーズに対応しています。パウチの再封可能な特徴は開封後のコーヒーの鮮度維持に役立ち、家庭での使用における実用性を高めています。小売業者も、輸送・保管費用を削減する軽量でコスト効率の高い代替品としてパウチを採用しています。消費者の需要がエコフレンドリーで実用的な包装へとシフトするにつれて、パウチは世界のフリーズドライコーヒー市場でますます大きなシェアを獲得する態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

豆の種類別:アラビカのプレミアムポジショニング対ロブスタの価値成長

アラビカ品種は2025年のフリーズドライコーヒー市場で58.02%の最大シェアを保持しており、優れたフレーバープロファイルと品質に対する消費者の強い認識を活用しています。このセグメントは、フリーズドライプロセス中にアラビカの繊細なフレーバー化合物を保存するのに役立つ確立されたサプライチェーンと高度な加工技術から恩恵を受けています。アラビカコーヒーのプレミアムポジショニングは、味と産地特性を優先する消費者に訴求し、そのリーダーシップを強化しています。その繊細な酸味と芳香の品質がプレミアムインスタントコーヒーセクターで際立ち、識別力の高いコーヒー愛好家を引き付けています。強固な栽培と調達パートナーシップが一貫した供給と製品イノベーションをさらに支えています。全体として、アラビカの優位性は品質に対する消費者の嗜好と、プレミアムフリーズドライコーヒー製品を提供する業界の能力の両方を反映しています。

ロブスタ品種はフリーズドライコーヒー市場内で最も急成長しているセグメントであり、2031年にかけてCAGR 7.46%で拡大すると予測されています。この成長は、ロブスタのコスト優位性と気候変動への耐性に牽引されており、より安定したサプライチェーンに貢献しています。ロブスタは一般的により強くより苦いテイストプロファイルを持ちますが、高いカフェイン含有量と手頃な価格が価格感応度の高い消費者と大規模メーカーに訴求しています。さらに、ロブスタはブレンドインスタントコーヒー製品において重要な役割を果たし、その使用範囲と市場浸透を広げています。このセグメントの力強い成長は、新興市場とコスト効率の高いコーヒーソリューションを求める消費者の間での需要増加を示しています。アラビカとロブスタの対照的な成長パターンは、プレミアム品質とアクセスしやすさのバランスを取る市場の二極化を浮き彫りにしています。

流通チャネル別:デジタル成長に挑戦される伝統的小売の優位性

2025年、スーパーマーケットおよびハイパーマーケットは47.12%のシェアでフリーズドライコーヒー市場をリードし、確立された消費者の購買習慣と広範な製品配置機会に支えられています。これらのチャネルは高い視認性と利便性を提供し、消費者が一か所でブランド、フレーバー、価格を比較できるようにしています。これらの店舗の広い地理的リーチと定期的な来客数が販売量とブランド認知度をさらに高めています。プロモーションキャンペーンと戦略的な棚配置が衝動買い行動に貢献し、全体的な市場パフォーマンスを向上させています。さらに、スーパーマーケットおよびハイパーマーケットは、日常的なコーヒー消費に不可欠な安定した製品供給を確保する信頼性の高いサプライチェーンを提供しています。これらの伝統的な小売形式の優位性は、消費者の購買決定を形成する上でのその重要性を示しています。

オンライン小売チャネルはフリーズドライコーヒー市場で最も急成長しているセグメントであり、2031年にかけてCAGR 7.76%という力強い成長が見込まれています。この成長は、従来の小売マージンを迂回するeコマースプラットフォームと直接消費者向け販売戦略の採用増加によって牽引されています。オンラインショッピングは消費者に利便性、より広い製品選択、詳細な製品情報と顧客レビューへのアクセスを提供しています。定期的なコーヒー配送のサブスクリプションサービスも人気を集めており、顧客ロイヤルティとリピート購入を促進しています。さらに、デジタルショッピングへのシフトはパンデミックによって加速し、eコマースを好まれる購買チャネルとしてさらに確立しました。消費者が非接触型と宅配オプションをますます求めるにつれて、オンライン小売は世界のフリーズドライコーヒー市場でますます大きなシェアを獲得する態勢が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域は35.94%の支配的な市場シェアを占め、中国、日本、東南アジアなどの重要市場における根付いたインスタントコーヒー消費習慣と人口統計上の優位性に支えられています。地域の生産と緊密なサプライチェーンが地域のコスト競争力を強化し、メーカーが国内外の需要に効率的に対応できるようにしています。可処分所得の増加とグローバルなコーヒートレンドへの露出に牽引された中国の若者の間で高まるコーヒー文化がその成長を促進しています。一方、高品質で革新的な製品への嗜好を特徴とする日本のインスタントコーヒーに対する識別力の高い味覚がプレミアムセグメントの台頭を促しています。東南アジアでは、マレーシア、タイ、ベトナムなどの市場が強力な地域生産能力とインスタントコーヒーに対する文化的親和性を活用して力強い成長を示しています。さらに、インドネシアやベトナムなどの主要コーヒー生産国への地理的近接性が地域のコスト優位性をさらに増幅させ、世界舞台での競争力を強固にしています。

コーヒー市場の老練なプレーヤーである欧州は、プレミアム化と持続可能性へのシフトを目撃しています。これらのトレンドは、消費者が環境にやさしく倫理的に調達された製品をますます求めるにつれて、包装イノベーションと調達慣行を再形成しています。しかし、欧州大陸はサプライチェーンにおけるトレーサビリティと森林破壊のない調達を義務付けるEU森林破壊規制(EUDR)に取り組んでおり、コスト構造とサプライヤーとの関係を再形成しています。ドイツ、フランス、英国は確立されたコーヒー飲用文化とプレミアム製品への嗜好に牽引されて消費をリードしています。一方、ポーランドやハンガリーなど東欧の新興市場は、可処分所得の増加と進化する消費者嗜好により未開拓の成長ポテンシャルを示しています。規制上の義務と消費者の需要の両方に対応するため、欧州のメーカーは持続可能な包装と責任ある調達イニシアチブに多大な投資を行い、消費者の信頼を維持しながらコンプライアンスを確保しています。

北米では、利便性への嗜好とプレミアム製品への傾向に牽引された着実な需要の増加が見られます。このトレンドは、家庭内消費のための手頃でありながら高品質な代替品を求め、カフェ価格よりも品質を選ぶ価値志向の消費者に響いています。米国は確立されたコーヒー文化と忙しいプロフェッショナルの間でのインスタントコーヒーへの高まる嗜好に支えられ、地域の消費の中心として位置しています。一方、中東・アフリカはCAGR 7.90%という急速な上昇を示しています。UAE、サウジアラビア、南アフリカにおける都市化がコーヒー文化の急速な受容を触媒し、インスタントコーヒーの利便性への顕著な嗜好が見られます。これらの市場では小売・流通ネットワークへの投資も増加しており、成長をさらに支えています。南米では、ブラジルとアルゼンチンがバランスを取りながら、国内消費を育みつつ輸出能力を強化しています。世界最大のコーヒー生産国の一つであるブラジルはグローバルサプライチェーンの支援において重要な役割を果たし、アルゼンチンの成長するコーヒー文化は地域需要の拡大に貢献しています。

競合環境

フリーズドライコーヒー市場は、多数の地域・新興ブランドとともに、いくつかの主要なグローバルプレーヤーが支配する中程度に集中した競合環境を示しています。Nestlé SA、Starbucks、JAB Holding Company、The J.M. Smucker Company、Unileverなどの大手企業は、広範な流通ネットワーク、強いブランドエクイティ、継続的なイノベーション努力を活用して大きな市場シェアを保持しています。これらの企業は、進化する消費者嗜好に応えるために、フリーズドライプロセスの技術的進歩、製品多様化、プレミアム化に多大な投資を行っています。グローバルなリーチと確立されたサプライチェーンにより、特に北米、欧州、アジア太平洋などの主要地域での広範な市場浸透が可能となっています。

一方、中規模およびニッチなプレーヤーはスペシャルティコーヒーとオーガニック製品に注力して市場セグメントを開拓し、全体的な競争力を高めています。ダイナミックな競争が継続的な製品品質の向上とより広いポートフォリオの拡大を促進し、多様性とイノベーションを通じて消費者に利益をもたらしています。技術的進歩はフリーズドライコーヒーセグメント内の競争を形成する上で重要な役割を果たしています。強化されたフリーズドライ技術により、メーカーはアロマ、フレーバー、溶解性をより良く保存でき、インスタントコーヒーと淹れたてコーヒーの差を縮めています。

これにより、製品品質とスペシャルティ製品で競争するプレーヤー間の差別化が促進されています。同時に、持続可能性への取り組みが競争戦略の重要な要素となっており、企業はエコフレンドリーな包装ソリューションと倫理的に調達された豆を採用しています。eコマースと直接消費者向け販売チャネルの台頭は、アクセスを拡大し、小規模ブランドがターゲットを絞ったマーケティングと消費者エンゲージメントを通じて既存企業に挑戦できるようにすることで、競争をさらに激化させています。消費者がプレミアムで利便性の高いコーヒーオプションをますます求めるにつれて、競争は引き続き活発であり、イノベーションが成長と差別化の主要な触媒となることが期待されています。

フリーズドライコーヒー業界のリーダー

Nestlé S.A.

The J.M. Smucker Company

Luigi Lavazza S.p.A.

JAB Holding Company

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CCL Products(India)Ltd.は、英国を拠点とするプレミアムコーヒーブランドPercolをインド市場に導入しました。このローンチでは、Intenzo、Da Essenza、Espresso Noirの3種類のフリーズドライインスタントコーヒーを展示しています。これらのブレンドはコロンビア、ベトナム、その他の著名なコーヒー生産地域から調達された豆で作られています。Percolのプレミアムインスタントコーヒーは現在、インド全土の主要なeコマースプラットフォームと一部のスーパーマーケットで入手可能です。

- 2025年5月:Nestléはコーヒーイノベーションの実力を活かして、プレミアム可溶性コールドコーヒーへの高まる消費者需要に応えました。NestléのR&D専門家が新しいフリーズドライ手法を開拓し、同社が優れたコールドコーヒー体験を提供できるようにしました。この製品は可溶性コーヒーの利便性とプレミアムブリューに関連する高い基準をシームレスに融合させています。この最先端技術のデビューは、日本でのNescafé Iced Blendの導入によって記念されました。

- 2025年2月:Tata Coffee Goldは、心地よいヘーゼルナッツフレーバーを注入した高品質のコーヒー豆を特徴とする新しいインスタントコーヒーバリアントを発売しました。このフリーズドライブレンドは利便性を約束するだけでなく、プレミアムコーヒーの特徴である豊かな味とアロマを保存しています。

- 2023年11月:規制当局への届出によると、Tata Coffeeはベトナムの完全子会社における能力拡張プロジェクトに4億5,000万インドルピーの投資を承認しました。この拡張には、同国に新しい5,500トンのフリーズドライコーヒー施設の建設が含まれます。

世界のフリーズドライコーヒー市場レポートの範囲

フリーズドライコーヒー市場はフレーバー別にフレーバー付きと無添加に分類されています。包装タイプ別では、市場はサシェ、パウチ、瓶をカバーしています。市場にはまた、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他の流通チャネルを含む流通チャネルを通じた製品の小売販売も含まれています。さらに、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカの各地域の主要国における市場収益をカバーしています。

| フレーバー付き |

| フレーバーなし |

| 瓶 |

| サシェ |

| パウチ |

| アラビカ |

| ロブスタ |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| フレーバー別 | フレーバー付き | |

| フレーバーなし | ||

| 包装タイプ別 | 瓶 | |

| サシェ | ||

| パウチ | ||

| 豆の種類別 | アラビカ | |

| ロブスタ | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の世界のフリーズドライコーヒー市場の価値はいくらですか?

市場は2026年に144億3,600万米ドルと評価されています。

フリーズドライコーヒー市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 7.05%で前進すると予測されています。

現在フリーズドライコーヒーの販売をリードしている地域はどこですか?

アジア太平洋が2025年に35.94%の最大シェアを保持しています。

最も急成長している包装形式は何ですか?

パウチは2031年にかけてCAGR 7.47%を記録すると予測されています。

アラビカとロブスタのどちらの豆の種類がより速く拡大していますか?

ロブスタはその低価格帯に牽引されてCAGR 7.46%でより速く成長しています。

最終更新日: