クラウドワークロード保護市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

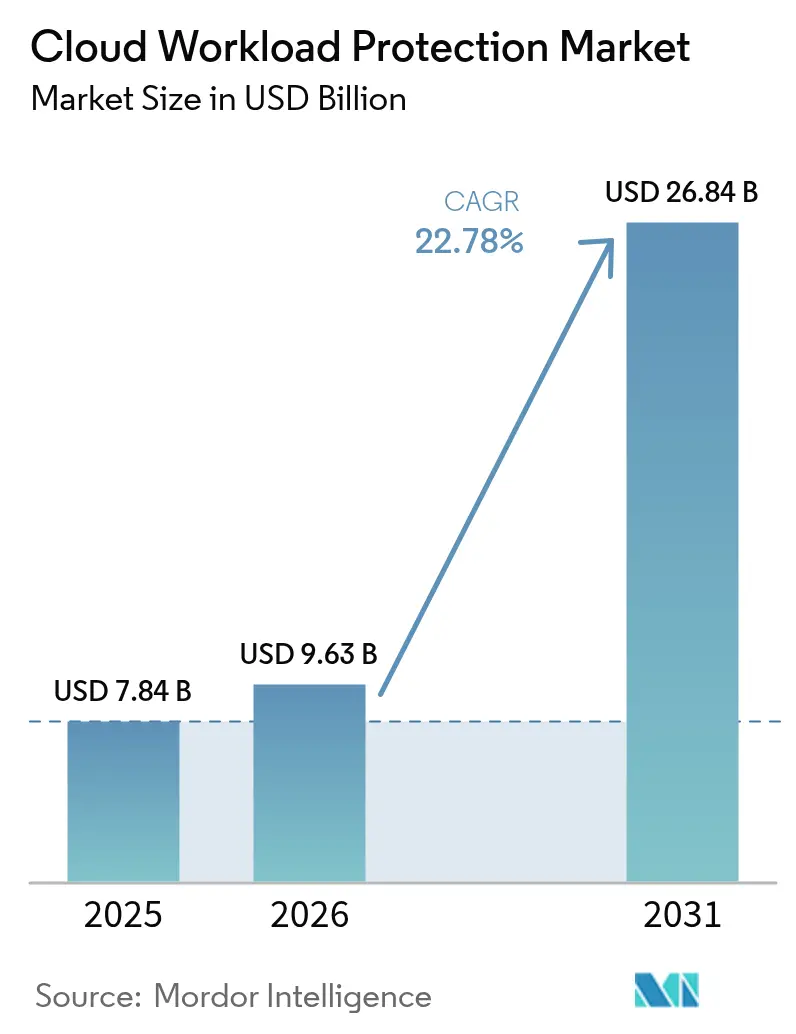

| 市場規模 (2026) | 9.63 十億米ドル |

| 市場規模 (2031) | 26.84 十億米ドル |

| 成長率 (2026 - 2031) | 22.78% CAGR |

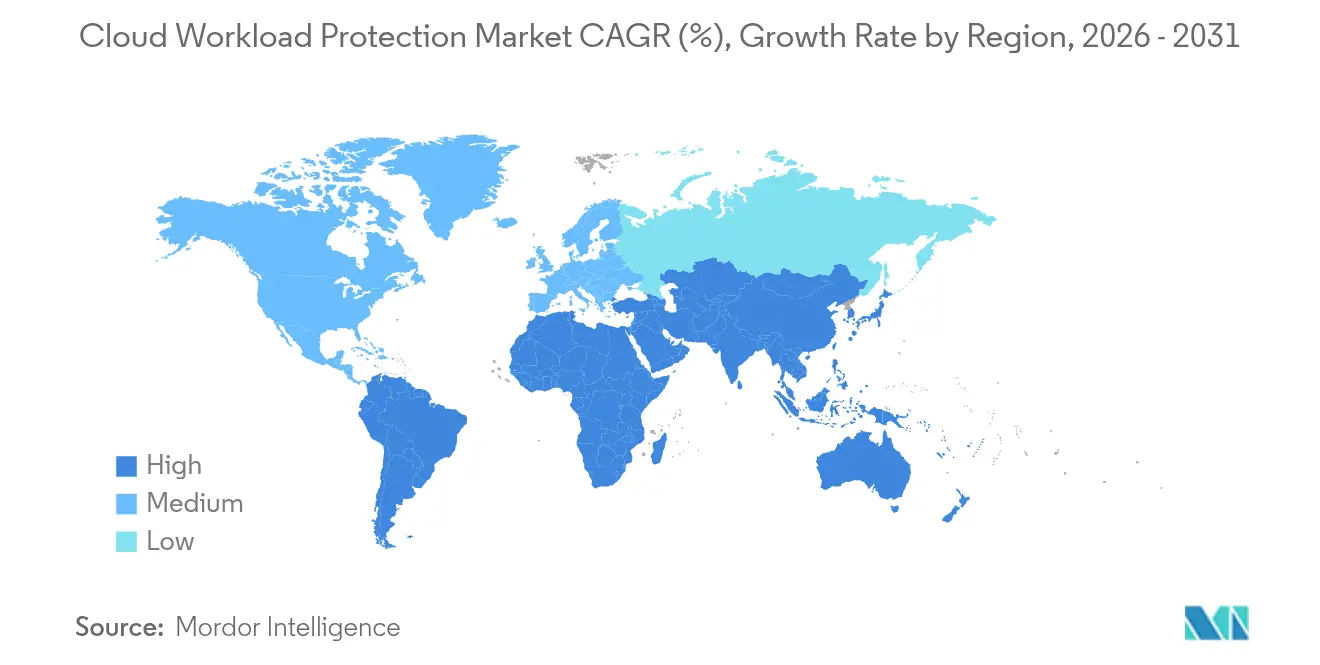

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

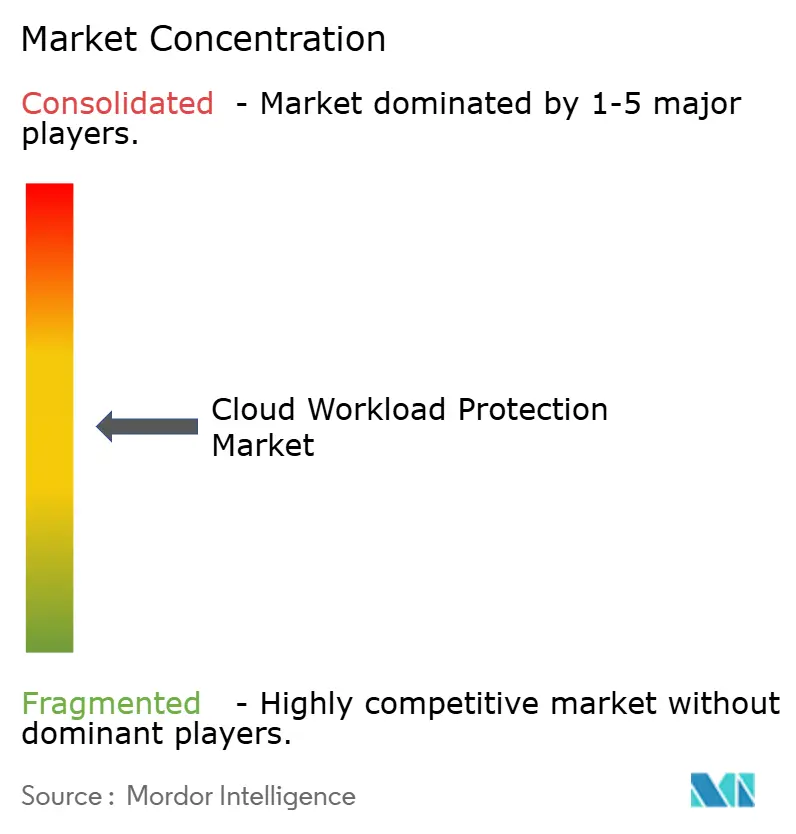

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドワークロード保護市場分析

クラウドワークロード保護市場の規模は、2025年の78億4,000万米ドルから2026年には96億3,000万米ドルへと成長し、2026年~2031年にかけての年平均成長率(CAGR)22.78%で2031年には268億4,000万米ドルに達すると予測されています。企業が境界防御中心の防衛策を実行時制御に置き換え、高度に分散したワークロードを保護するようになるにつれ、需要が加速しています。拡張バークレーパケットフィルター(eBPF)技術によるリアルタイムテレメトリ、クラウドネイティブアプリケーション保護プラットフォーム(CNAPP)の急速な普及、DevSecOpsパイプラインとの統合が競争戦略を再構築しています。マルチクラウドの採用、ハイブリッドデプロイメントの柔軟性、規制業種におけるコンプライアンス主導の購買行動が2桁台の成長を持続させる一方、カーネルレベルの可観測性はパフォーマンスへの期待水準を引き上げています。クラウドワークロード保護市場では現在、ツールの乱立を抑制し、エージェント管理を簡素化し、コンテナ、サーバーレス関数、AIワークロードへの保護を拡張する統合プラットフォームが優位に立っています。

主要レポートのポイント

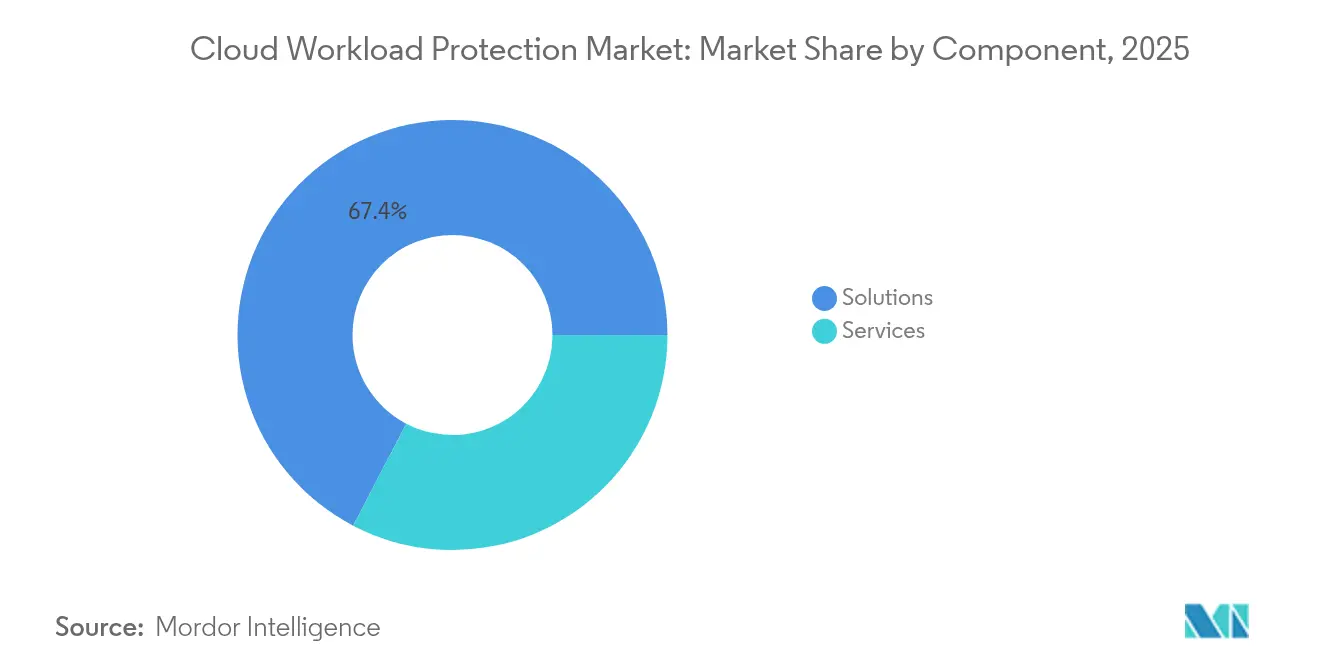

- コンポーネント別では、ソリューションが2025年のクラウドワークロード保護市場シェアの67.35%を占め、脅威検出・インシデント対応は2031年にかけてCAGR 27.29%で成長する見込みです。

- セキュリティアーキテクチャ別では、エージェントベースのデプロイメントが2025年のクラウドワークロード保護市場シェアの63.25%を占め、エージェントレスモデルは2031年にかけてCAGR 31.15%で拡大しています。

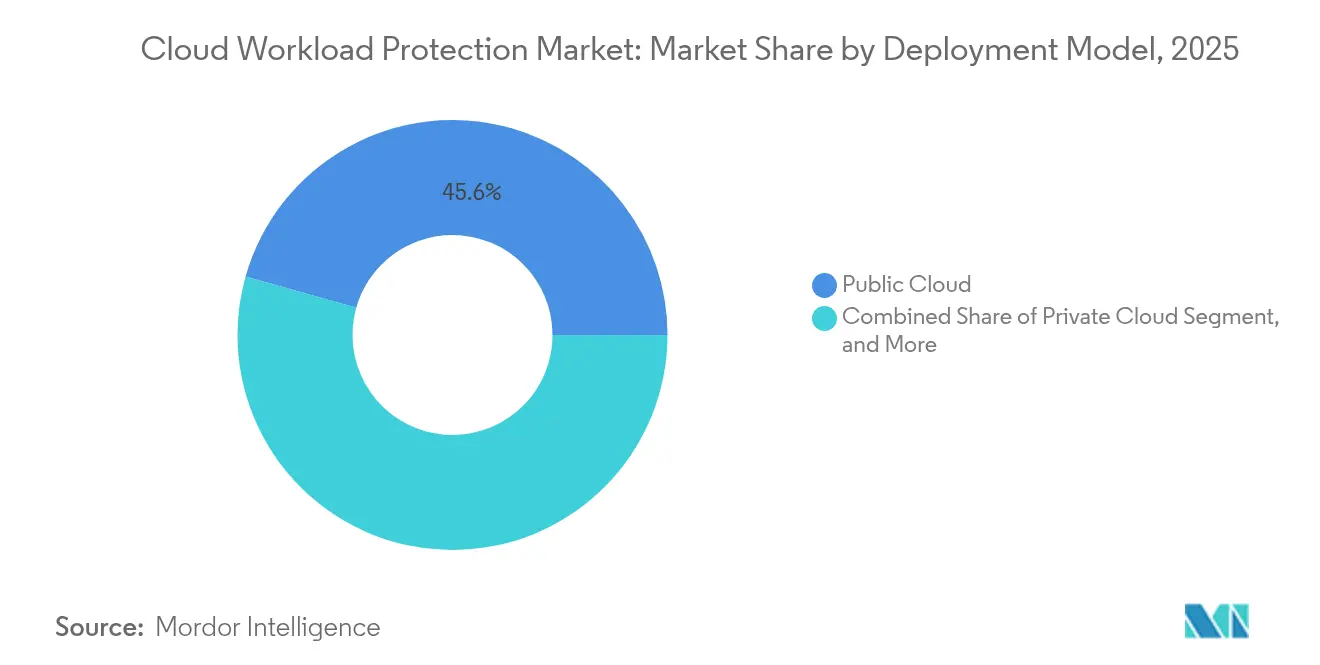

- デプロイメントモデル別では、パブリッククラウドが2025年のクラウドワークロード保護市場シェアの45.62%を占め、ハイブリッドクラウドは2026年~2031年にかけてCAGR 29.2%で拡大する見込みです。

- ワークロードタイプ別では、仮想マシンが2025年のクラウドワークロード保護市場シェアの40.55%を維持し、サーバーレス関数は2031年にかけてCAGR 33.2%で進展しています。

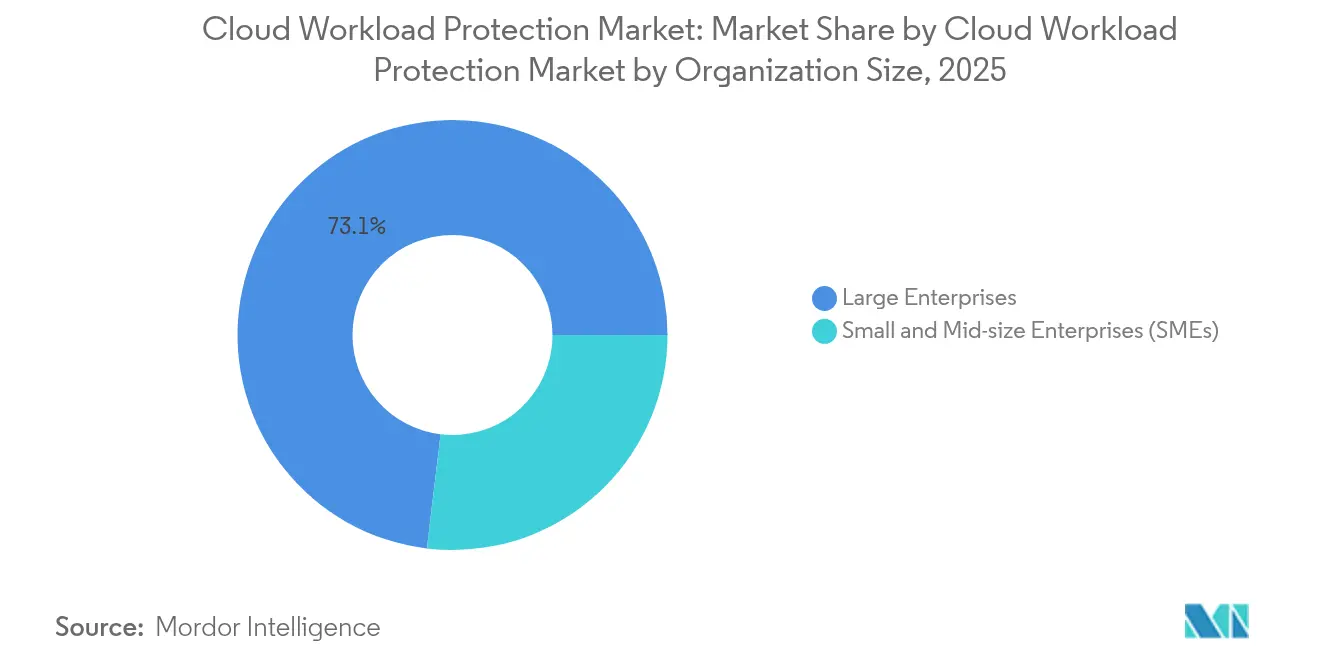

- 組織規模別では、大企業が2025年のクラウドワークロード保護市場シェアの73.10%をリードし、中小企業はCAGR 25.9%で成長しています。

- エンドユーザー業種別では、銀行・金融サービス・保険(BFSI)が2025年のクラウドワークロード保護市場シェアの22.60%を占め、ヘルスケアおよびライフサイエンスはCAGR 27.1%で上昇する見込みです。

- 地域別では、北米が2025年のクラウドワークロード保護市場シェアの37.70%を占め、アジア太平洋地域はCAGR 28.9%で最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クラウドワークロード保護市場のグローバル動向とインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主流化するマルチクラウド採用の急増 | +2.6% | グローバル、北米および西欧で最も強い | 中期(2〜4年) |

| 主流化するDevSecOpsシフトによるCNAPP普及の加速 | +2.2% | グローバルなDevSecOpsハブ;米国、英国、イスラエル、インド | 短期(2年以内) |

| クラウドネイティブランサムウェアの増加とコンプライアンス罰則 | +2.0% | グローバルな規制産業(BFSI、ヘルスケア、政府機関) | 長期(4年以上) |

| オンプレミスツールとの比較における運用コスト優位性 | +1.4% | グローバル、特にアジア太平洋地域および中南米の中小企業が多い市場 | 中期(2〜4年) |

| eBPFを活用した深層テレメトリによるランタイム信頼の実現 | +0.8% | 北米およびEUのイノベーションクラスター | 短期(2年以内) |

| クラウド保険引受業者によるCWPP証明の義務化 | +1.1% | 北米、EU、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチクラウド採用の急増

複数のハイパースケーラーにワークロードを分散させる企業戦略がセキュリティアーキテクチャを再構築し、エージェントレスの可視性に対する需要を高めています。米国国防総省(DoD)のクラウドセキュリティプレイブックは、異種環境全体にわたる統合セキュリティポスチャを推奨しており、プラットフォーム中心の購買志向を強化しています。[1]米国国防総省最高情報責任者室(DoD CIO)、クラウドセキュリティプレイブック第1巻、米国国防総省、dodcio.mil 金融機関は複数の法域にわたるコンプライアンスのためにマルチクラウドを重視し、ベンダーロックインを回避しながら業務継続性を確保しています。CNAPPスイートは、ポスチャ管理、ランタイム保護、インシデント対応を単一のコントロールプレーン内に統合するため普及が進んでいます。ベンダーのロードマップでは、数千もの一時的なアセット全体にエージェントをデプロイ・更新する管理負担を排除するAPIベースの検出機能の強化が重視されるようになっています。

DevSecOpsシフトによるCNAPP普及の加速

継続的インテグレーション・デプロイメントパイプライン内にセキュリティコントロールを組み込むことで、ワークロードが本番環境に到達する前に脆弱性を検出する速度が向上します。Microsoftのクラウドネイティブアプリケーション保護に関するガイダンスは、ビルドプロセス内の自動チェックが修復サイクルを短縮し、開発者をセキュリティ目標に沿わせる方法を示しています。[2]Microsoft、クラウドネイティブアプリケーション保護プラットフォームの実装、Microsoft、microsoft.com このアプローチはリリース速度を向上させつつ、ガバナンス要件を維持します。Kubernetesなどのコンテナオーケストレーションプラットフォームは従来のエンドポイントエージェントが容易に監視できないランタイムの複雑性をもたらし、スキャンから保護までの統合ワークフローの採用を促進しています。DevSecOps文化が成熟するにつれ、調達は開発者向けのAPIを公開し、ポリシーアズコードテンプレートを提供し、統合開発環境内で実用的なフィードバックループを実現するソリューションへとシフトしています。

クラウドネイティブランサムウェアの増加とコンプライアンス罰則

脅威アクターはコンテナやサーバーレス関数の設定ミスを悪用し、規制産業における業務リスクを高めています。欧州データ保護会議(EDPB)は、クラウドデータの不正取り扱いに対する制裁措置の増加を指摘しており、罰則が予防的コントロールのコストを上回るようになったことを示しています。[3]欧州データ保護会議(EDPB)、EDPB年次報告書2024、欧州データ保護会議、edpb.europa.eu Kubernetesクラスター内での横断的な移動を検出できるランタイム防御は、金融機関およびヘルスケア組織にとって必須となっています。ゼロトラスト原則は、ネットワーク境界が複数のクラウドおよびリージョン間で通信するワークロードを保護しないため、その重要性が高まっています。ベンダーは、振る舞い分析、ネットワークマイクロセグメンテーション、データ対応暗号化を単一のポリシーフレームワークに統合することで対応しています。

eBPFを活用した深層テレメトリによるランタイム信頼の実現

拡張バークレーパケットフィルター(eBPF)によるインストルメンテーションは、レガシードライバーのパフォーマンスオーバーヘッドなしにカーネルレベルの可視性を提供します。AccuKnoxは、eBPFがユーザー定義のポリシーをリアルタイムでプロセス、ファイル、ネットワークのコントロールを適用するバイトコードに変換する方法を実証しています。この技術はコンテナと仮想マシンに対する詳細なテレメトリを提供し、ポリシーアズコードのワークフローをサポートし、マルチOSフリート全体にわたってスケールします。Linuxの優位性とオープンソースコミュニティがイノベーションを牽引するアジア太平洋地域での採用が加速し、確定的なランタイムの完全性とエージェントフットプリントの削減を求める組織によって北米およびヨーロッパでも後続の普及が進んでいます。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複雑なマルチ規制体制のデータレジデンシー要件 | -1.6% | EU、中東、アジア太平洋地域(インド、シンガポール)、中南米 | 長期(4年以上) |

| SecOpsチームにおけるツールの乱立とエージェント疲弊 | -1.3% | グローバルなクラウドファーストの企業 | 短期(2年以内) |

| クラウドセキュリティ専門スキルの不足 | -1.5% | グローバル、特に新興市場 | 中期(2〜4年) |

| レガシーエージェントに影響を与えるARMベースサーバー採用の増加 | -0.9% | アジア太平洋地域のハイパースケーラー、EUのクラウド主権イニシアティブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑なマルチ規制体制のデータレジデンシー要件

データ主権に関する規制の相違により、企業はリージョン固有のクラウドインスタンスを維持し、テレメトリの転送を制限することを余儀なくされ、統合的な脅威検出が複雑化しています。Impossible Cloudは、ローカライゼーション法が断片化されたセキュリティアーキテクチャを促進し、運用コストを膨らませる方法を強調しています。金融機関はGDPR、バーゼルIII、各国の銀行法令を遵守する必要があり、プロバイダーは国内でのログ処理、暗号化キーの所有権、および現地認定データセンターを提供する必要があります。ベンダーはコンプライアンス認定の取得に多大なR&Dリソースを充当しており、これが機能イノベーションを遅らせ、新興プレイヤーの参入障壁を高める可能性があります。

SecOpsチームにおけるツールの乱立とエージェント疲弊

セキュリティオペレーションセンターは複数のポイント製品を導入しており、冗長なアラートと重複するダッシュボードによってアナリストを疲弊させています。学術研究では、アラート疲弊が燃え尽き症候群やインシデントの見落としの根本原因として特定されています。ハイブリッドおよびマルチクラウド環境は問題を悪化させます。なぜなら、それぞれのエージェントがARMベースのサーバーやサーバーレスランタイムで同等の機能を持たないことが多いからです。そのため、企業はポスチャ管理、ランタイムコントロール、インシデント対応を統合し、ライセンス費用と管理オーバーヘッドを削減するプラットフォームに集約しています。ベンダーの差別化は、統合ポリシーエンジン、正規化されたテレメトリ、および平均検出時間を短縮するAI支援トリアージへの依存度を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合を通じてソリューションが優位に立つ

ソリューションは2025年に67.35%の収益貢献を記録し、ポスチャ管理からインシデント対応までを網羅する統合プラットフォームへの市場の志向を反映しています。ソリューション提供に係るクラウドワークロード保護市場の規模は、ランタイム分析が標準的な要件となるにつれ、脅威検出・対応ツールのCAGR 27.29%とともに拡大する見込みです。包括的なスイートは脆弱性評価、コンプライアンスレポーティング、暗号化をバンドルしており、プラットフォームの粘着性を高め、総所有コストを削減します。

サービスは残りの32.65%の収益を担い、人材不足を補う管理型検出機能が牽引しています。プロフェッショナルサービスはアーキテクチャ設計とマイグレーションを支援し、マネージドサービスは専任スタッフを雇用せずに業務上の専門知識を求める中小企業に訴求しています。テクノロジーとサービスの緊密な統合により、価値実現までの時間が短縮され、コンサルティングエンゲージメントへのアップセルの経路が創出され、クラウドワークロード保護市場全体での継続的な収益成長を維持しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

セキュリティアーキテクチャ別:エージェントレスの急増にもかかわらずエージェントベースが優位

エージェントベースのデプロイメントは2025年のクラウドワークロード保護市場シェアの63.25%を占めています。これはカーネル常駐モジュールが深いパケット可視性とプロセス制御を提供するためです。高頻度取引や確定的な監視を必要とするその他のレイテンシ感応型ワークロードにとって不可欠であり続けています。しかし、ハイパースケーラーのAPIが成熟し、顧客がより軽量な運用フットプリントを求める傾向が強まるにつれ、エージェントレスのコホートはCAGR 31.15%で拡大しています。

エージェントレスモデルに係るクラウドワークロード保護市場の規模は、ARMサーバーの採用とサーバーレスの拡大から恩恵を受けており、いずれもレガシーエージェントに課題をもたらしています。ミッションクリティカルなアセット向けのインゲストセンサーと、一時的なワークロード向けのAPIテレメトリを組み合わせたハイブリッド戦略が機能格差を解消しています。MicrosoftのAzure Monitorエージェントへの移行は、CPUオーバーヘッドを最小化しながらデータの粒度を拡大する統合コレクターへの業界の転換を象徴しています。

デプロイメントモデル別:パブリッククラウドの基盤がハイブリッド成長を可能に

パブリッククラウドは2025年の収益の45.62%を占め、ハイパースケーラーの組み込みコントロールとサードパーティ統合の広大なエコシステムに支えられています。CAGR 29.2%での成長が予測されるハイブリッドアーキテクチャは、規制上のコントロールと弾力性のバランスを取る組織の共感を得ています。プライベートクラウドは、主権的なホスティングやオンプレミスのアセットとの近接を必要とする業界向けに30.7%のシェアを維持しています。

物理的な場所からポリシー適用を抽象化する統合プラットフォームがクラウドワークロード保護市場を支えており、データセンターのKubernetesクラスターからエッジのサーバーレス関数まで、一貫したガードレールを確保しています。米国国防総省のゼロトラストオーバーレイは、デプロイメントの非依存性の戦略的価値を強調しており、セキュリティの死角なしにクラウドフットプリント全体で運用するベンダーへと調達基準が向いています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

クラウドワークロードタイプ別:サーバーレスが仮想マシンの優位性を脅かす

仮想マシンは2025年の収益シェアの40.55%を維持していますが、イベント駆動型アーキテクチャがインフラのオーバーヘッドを圧縮するにつれ、サーバーレスセグメントはCAGR 33.2%で進展しています。コンテナはCAGR 30.35%で拡大し、レガシーモノリスとマイクロサービスをつなぐ結合組織の役割を果たしています。サーバーレスに係るクラウドワークロード保護市場の規模は、ミリ秒単位でトリガーされ、プロバイダーが定義するサンドボックスを遵守するランタイムコントロールの緊急性を示しています。

Aqua SecurityのAIワークロード保護は、機械学習推論を実行するGPUや特化型アクセラレーター内部の可視性の重要性を強調しています。eBPFインストルメンテーションは、侵入的なコード変更なしにコンテナ最適化オペレーティングシステム全体で詳細なテレメトリを収集することにより、競争の場をさらに平準化しています。

組織規模別:大企業のリーダーシップが中小企業の採用を牽引

大企業はワークロード量の大きさと規制上の義務から2025年の収益の73.10%を創出しました。セキュリティ情報・イベント管理(SIEM)パイプラインと連動する統合スイートが更新率を強化しています。SaaSベースの保護によって参入障壁が下がるにつれ、中小企業はCAGR 25.9%で拡大しています。

エージェントレスの検出、シンプルなダッシュボード、消費ベースの価格設定により、かつては専門チームを必要としていたコントロールを中小企業が採用できるようになり、クラウドワークロード保護市場の総アドレス可能市場が拡大しています。SentinelOneのFedRAMP認可は、ロールベースのアクセスコントロールとモジュール式の機能ティアを通じて、シングルテナントのSaaSモデルが政府機関と中堅市場企業の両方に同時にサービスを提供できることを示しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー業種別:ヘルスケアがBFSIのリーダーシップを超える勢いで加速

BFSIは厳格な監査要件と高額な侵害コストにより2025年に22.60%のシェアを維持しました。ヘルスケアおよびライフサイエンスは、ランサムウェアが患者データと接続された医療機器を標的にするにつれ、CAGR 27.1%で他の業種を上回るペースで成長する見込みです。通信、エネルギー、政府のワークロードも、5Gの展開、スマートグリッドプロジェクト、公共部門の近代化によって機密データがクラウドに移行するにつれ急速にスケールしています。

ベンダーはHIPAAマッピングやPCI DSSダッシュボードなどのコンプライアンス成果物をポリシーエンジンに直接バンドルし、認証サイクルを短縮しています。規制セクターのクラウドワークロード保護市場の規模は、組み込みフレームワーク、自動化された証拠収集、重要システム内における資格情報の悪用を検出するAIベースの異常検出とともに拡大しています。

地域分析

北米は2025年に37.70%のシェアを占め、成熟したクラウド普及率、強力なベンチャー資金、FedRAMPなどの規制ドライバーに支えられています。注目度の高い認可が民間機関や防衛プログラム全体での採用を促進し、ベンダーの信頼性を強化しています。カナダとメキシコもこうした傾向を反映し、米国のフレームワークを現地の個人情報保護法に適応させ、市場リーチを拡大しています。

アジア太平洋地域はCAGR 28.9%で拡大しており、インドのデジタルファースト型バンキング、中国の製造業のデジタル化、オーストラリアと日本における公共部門のクラウド義務化が牽引しています。Akamaiは当地域全体でウェブ攻撃が73%増加したことを記録し、金融サービスが2024年に270億件以上の悪意あるリクエストを吸収したことを報告しています。この脅威の状況は、ゼロトラストへの遵守を規制当局が求めるシンガポールおよび韓国を中心に、ランタイム保護の急速な普及を促しています。

ヨーロッパは2025年に27.95%の収益シェアを維持し、GDPRが引き続き主要なコンプライアンスエンジンとなっています。欧州データ保護会議(EDPB)は国境を越えたデータコントロールを強調しており、多国籍企業はリージョン固有のテレメトリパイプラインを導入することを余儀なくされています。ベンダーは、ローカライズされたデータセンター、暗号化キーの所有権、モデルの説明可能性とデータ保持を規定する新興のAI法への準拠で競い合っています。東欧および北欧市場は、クラウドの採用が製造業とエネルギーセクターへと拡大するにつれ、漸進的な成長に貢献しています。

規制環境

規制対象の購入者は、クラウドワークロード保護要件を、標準化団体や政府の保証プログラムからの正式なガイダンスに結び付ける傾向を強めている。米国では、FedRAMPが連邦政府機関で利用されるクラウドサービスの中心的な認可経路であり続けており、DoDのクラウド展開はDISAガイダンス(DoD Cloud Service Provider Security Requirements Guide(SRG)や関連するDFARSクラウド要件を含む)に準拠している。これにより、ベンダーはハイブリッド環境およびマルチクラウド環境全体で、継続的な監視、強化された構成、監査対応可能なテレメトリへと向かうよう促されている。

2026年には、NISTの発行物がCWPPおよびCNAPPの機能に直接関わるクラウドネイティブな攻撃対象領域に対する制御要件を強化した。NISTはクラウドネイティブシステムにおけるAPI保護のガイダンスを更新し(2026年3月)、高性能ワークロードや新興のワークロードパターンなど特殊な環境を対象とした追加のオーバーレイおよび内部レポートを公開し、評価時に実証可能な実行時の可視性、ポリシー適用、追跡可能な構成ベースラインへの需要をさらに強めている。欧州では、NIS2の実施ガイダンスおよび技術的リスク管理措置に加え、ENISAによるクラウドセキュリティのベストプラクティスが、標準化されたリスク measures(対策)とエビデンス収集への圧力を高め、ポスチャーからランタイムまでのカバレッジや、データレジデンシーが適用される場合のローカライズされた処理に関する調達基準を形成している。

バリューチェーン分析

クラウドワークロード保護のバリューチェーンは、ハイパースケーラーや専門的なコンピュートプロバイダーを含む基盤的なクラウドインフラストラクチャおよびプラットフォームから始まり、仮想マシン、コンテナ、サーバーレスワークロード全体にわたってポスチャー管理、脆弱性評価、実行時の検知・対応を提供するCWPPおよびCNAPPソフトウェアベンダーへと広がる。主要な上流の入力には、クラウドコントロールプレーンAPI、ID・ログサービス、実行時テレメトリ(Linux中心のフリートにおけるeBPFベースの信号を含む)、脅威インテリジェンス、さらにビルド時のコンテキストを実行時のリスク判断に結び付けるSBOMおよびサプライチェーンメタデータが増加している。

流通と展開は一般に、人材不足に直面するセキュリティチームのために実装、移行、マネージド検知サービスをバンドルするクラウドマーケットプレイス、チャネルパートナー、グローバルなシステムインテグレーターを経由する。セキュリティベンダーとインフラストラクチャプロバイダー間のパートナーシップは、AIクラウドインフラストラクチャを含め、ワークロードが実行される場所に近いところで保護を組み込むためのバリューチェーンの仕組みとして機能する傾向が強まっている。NISTおよびEUのサイバーセキュリティ要件で参照される欧州フレームワークを含む、コンプライアンス団体や標準化団体も、製品のチェックリスト、評価アーティファクト、地域固有のホスティング要件に影響を与えている。差別化のポイントは、大規模なエージェント管理、ARMやサーバーレスを含む異種の実行環境全体での均一性、そして複数の規制体制にわたるデータレジデンシーと監査上の制約にテレメトリと対応ワークフローを整合させる能力に集中することが多い。

競合状況

確立されたエンドポイントおよびネットワークセキュリティベンダーが買収と自社R&Dを通じてワークロード保護へと事業を拡大するにつれ、市場の集約は中程度となっています。Cisco、Palo Alto Networks、CrowdStrikeはクラウドセキュリティポスチャ管理、コンテナランタイム防御、脅威インテリジェンスフィードを統合し、フルスタックの可視性を提供しています。差別化は統合ポリシーエンジン、eBPFを活用した可観測性、AI支援対応に依存しています。

テクノロジーロードマップは、デプロイメントの容易さのためのエージェントレスの検出を重視し、確定的なコントロールが不可欠な場合にはカーネル内のガードによって補完されています。SentinelOneのSEC届出書は、XDRとCNAPPモジュール間のクロスセル率の増加を示しており、プラットフォームの考え方を裏付けています。サーバーレス、AI、エッジコンピューティングのワークロードにはまだ空白領域があり、ニッチなプレイヤーが加速されたランタイム検査とデータ対応マイクロセグメンテーションに特化することを促しています。

パートナーシップも競争を形成しています。Rubrikはハイパースケーラーと連携して隔離されたリカバリーを統合し、アクセンチュアはCrowdStrikeと協力してSIEMのデプロイメントを近代化しています。こうしたアライアンスはソリューションの粘着性を強化し、チャネルリーチを拡大し、統合ロードマップを加速させ、エンドカスタマーの切り替えコストを引き上げています。価格モデルは、静的なホスト数ではなくワークロードのテレメトリ量に支出を合わせる消費ベースのティアを徐々に優先するようになっています。

クラウドワークロード保護業界のリーダー企業

Microsoft

Palo Alto Networks

CrowdStrike

Wiz

Trend Micro

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AIおよびクラウドネイティブの近代化は、従来のホスト中心の制御の外側にある、モデル対応かつエージェント型のアプリケーションパスへとワークロード保護を拡張する余地を生み出している。2026年7月、AWSはAIワークロードの発見とカタログ化を目的としたSecurity Hub機能を追加し、クロスクラウドの監視カバレッジを拡大した。一方、Palo Alto NetworksはPrisma AIRS AI Gatewayを正式版として提供し、AIインタラクションに対するセキュリティおよびデータポリシーを適用できるようにした。これらの動きは合わせて、CWPPベンダーが実行時制御をAIインベントリ、インラインのポリシー適用、AI対サービス通信やモデルアクセスパターンに関連するインシデント対応へと拡張する機会を後押ししている。

コンプライアンスプログラムもまた、監査対応可能で継続的に評価される実行時制御と、地域化されたテレメトリパイプラインに対する運用上の余地を生み出している。2026年におけるNISTのAPIセキュリティガイダンスへの期待の高まりと、NIS2およびクラウドリスク管理措置に関連する欧州要件の進展は、エビデンス収集、標準化された構成ベースライン、クロスクラウドのインシデント対応ワークフローへの需要を高めている。2026年のベンダーの動き(エンドポイントセキュリティ企業による新しいクラウドワークロード保護モジュールや、既存のCNAPPプロバイダーによるクラウドリスク優先順位付けの革新を含む)は、開発者主導のワークフロー(ポリシー・アズ・コードやCI/CD統合など)と評価者主導のニーズ(マッピングされた制御、継続的な監視、エクスポート可能なコンプライアンスアーティファクトなど)の両方を支援するために設計された統合プラットフォームへの移行を反映している。

最近の業界動向

- 2026年6月:CrowdStrikeは、Amazon CloudWatchやAmazon S3向けのコネクタなどの新しい統合を追加し、AWS上でのAIおよびクラウドセキュリティ運用の拡張を発表した。この更新により、クラウドワークロードに対するネイティブなテレメトリの取り込みと対応ワークフローが改善され、SecOpsチームが使用するクラウド運用データソースとCWPPのユースケースが整合するようになった。

- 2026年5月:Palo Alto NetworksはPortkeyの買収を完了し、Prisma AIRSポートフォリオ内のAI Gateway機能を強化した。この取引は、ワークロード保護、AIインタラクション制御、クラウドネイティブアプリケーションのトラフィックにインラインで組み込まれるポリシー適用の融合を後押しする。

- 2026年2月:MicrosoftとCrowdStrikeは、Falconプラットフォームがマイクロソフトの商用マーケットプレイスで利用可能になったことを発表した。マーケットプレイスでの提供は、クラウド消費コミットメントを通じた調達を支援し、Azureでホストされるワークロード全体でセキュリティ制御を標準化する組織にとって展開を簡素化する。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本方法論におけるクラウドワークロード保護市場は、パブリック、プライベート、ハイブリッドのクラウド環境全体にわたり、仮想マシン、コンテナ、サーバーレス関数などのクラウドワークロードを保護するソフトウェアプラットフォームから得られる収益を対象とする。ビルド時および実行時に動作するセキュリティ機能に関連するプラットフォーム収益を計上する。

範囲の除外:ハードウェアファイアウォール、セキュアウェブゲートウェイ、およびクラウドワークロードの実行時テレメトリを監視しないスタンドアロンのエンドポイントツールは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- モニタリングおよびロギング

- ポリシーおよびコンプライアンス管理

- 脆弱性評価

- 脅威検出とインシデント対応

- 暗号化、トークン化、および鍵管理

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ソリューション

- セキュリティアーキテクチャ別

- エージェントベース

- エージェントレス

- ハイブリッド

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- クラウドワークロードタイプ別

- 仮想マシン(VM)

- コンテナ

- サーバーレス / FaaS(サービスとしての関数)

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 小売および消費財

- メディアおよびエンターテインメント

- エネルギーおよびユーティリティ

- 政府および防衛

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリアおよびニュージーランド

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- GCC(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、需要プールを観測可能なクラウド活動およびセキュリティ購買パターンに結び付けるために使用された。クラウドセキュリティの概念に関するNISTの発行物、CISAの勧告およびガイダンス、制御要件および調達言語に影響を与えるISO規格などの公開情報源を参照した。ワークロードおよびクラウド導入に関する指標については、IT・ソフトウェア支出の文脈を示す米国経済分析局(BEA)、企業のITバジェットに影響を与えるマクロ指標を示す世界銀行、コンテナおよび実行時の露出に関連する一般的な攻撃経路を確認するための査読済みセキュリティジャーナルなどの情報源も使用した。

これらの信号をドル換算するにあたり、企業の開示資料、決算説明会の記録、投資家向け説明資料、クラウドセキュリティのミックス、製品パッケージング、価格動向を記載した信頼性の高い報道などの情報源を確認した。企業財務・インテリジェンスの有料サブスクリプション、特許データベース、ニュースおよび財務情報は、特にプラットフォームがより広範なクラウドセキュリティスイートとして販売されている場合に、収益の内訳や製品の発展を相互確認するために選択的に使用した。ここに記載したデスクリサーチの情報源はあくまで例示であり、本調査の過程では、データ収集、検証、明確化のために追加の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、購入者が実際にワークロード保護として分類するものと、関連するクラウドセキュリティツールとの区別を検証すること、そしてワークロードタイプ全体にわたる典型的な価格構成を確認することに重点を置いた。主要地域のセキュリティリーダー、クラウドプラットフォームの所有者、デリバリーパートナーの混合層に対してインタビューを行い、導入タイミング、パッケージング、更新行動に関する前提を確認し、必要に応じてモデルを確定する前に調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:14% | APAC:41% |

| ミッド層:52% | 機能・部門リーダー:33% | EMEA:37% |

| 中小プレーヤー:14% | マネージャー:53% | 米州:22% |

市場規模の算定と予測

本調査における市場規模の算定は、まずクラウドセキュリティ支出プールを再構築するトップダウン方式から始まり、次に仮想マシン、コンテナ、サーバーレス全体でのワークロード保護の導入率を用いて絞り込み、その後地域レベルのクラウド成熟度による調整を行う。この合計は、ワークロードタイプ別の典型的な年間サブスクリプション価格をサンプリングし、保護対象ワークロード数の推定値と組み合わせるといった選択的なボトムアップの確認によって裏付けられ、初期段階の導入市場における過大評価を補正するのに役立つ。

モデルに使用される入力には、コンテナで稼働するアプリケーションの割合、本番環境でのサーバーレス利用の進展速度、コンプライアンス主導の購入頻度(例えば、ロギングや脆弱性管理に関連する制御)、典型的なプラットフォームの価格指標(ワークロード単位、ノード単位、またはvCPU単位)、統合プラットフォームへのツール統合の程度が含まれる。直接的な数量指標が欠けている場合は、インタビューから得られた範囲を用い、公開されている顧客数や開示資料における製品収益に関する言及と相互確認することでギャップに対応し、地域やワークロードミックス全体で一貫性のある値のみを残す。

予測にはシナリオ分析を用いた。これは、インシデント、規制、予算編成サイクルによってセキュリティ支出とクラウド移行のタイミングが急速に変化する可能性があるためである。シナリオは、マルチクラウド導入、仮想マシンからコンテナワークロードへのミックスシフト、バンドルされたプラットフォーム機能の想定価格推移といった変数を軸に構築され、その後専門家による合意確認を経て最終的な見通しが設定された。

データ検証と更新サイクル

検証は複数のパスを通じて行われ、まず前年比の成長の一貫性やクラウド導入の指標と整合する地域シェアなどの整合性チェックから始まる。出力は、開示されているクラウドセキュリティ収益に関する言及、クラウドセキュリティ職の採用動向、購買に影響を与える主要なコンプライアンス変更のペースなどの独立した指標と比較される。分散が想定範囲外となった場合は、前提を再確認し、デスクリサーチの参考資料を見直し、選定した対象者に再度連絡して何が変化したかを確認する。

公開前には、モデルと文書は、隣接カテゴリー間の重複計上や、非現実的な価格設定または導入率の急変を確認するアナリストレビューの段階を経る。レポートは年次で更新され、需要や価格に影響を与える重大な事象が発生した場合には中間的な更新が行われる。提供の直前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにする。

Mordor Intelligenceのクラウドワークロード保護市場規模算定と他の公開推定値との比較

クラウドワークロード保護に関する公開されている市場規模は、各発行元がわずかに異なる製品範囲で線引きを行い、価格設定と導入速度について異なる前提を適用しているため、大きく異なって見えることがある。また、ある調査が予測の開始年を異なる年に設定している場合や、通貨のタイミングおよび地域カバレッジの扱いが異なる場合にも、差異が生じる。

一部の外部推定値は、隣接するクラウドセキュリティカテゴリーを含んでおり、いくつかはコンサルティング、トレーニング、マネージドセキュリティなどのサービスも同じ合計に加えている。Mordor Intelligenceでは、対象を仮想マシン、コンテナ、サーバーレスなどのクラウドワークロードの保護に関連するソフトウェアプラットフォーム収益に限定しており、ハードウェアファイアウォールやセキュアウェブゲートウェイなどのカテゴリー、およびクラウドワークロードの実行時テレメトリを観測しないツールは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.84 B (2025) | |

| 業界誌A | USD 9.00 B (2025) | ワークロード保護をより広範なクラウドセキュリティの議論とまとめて扱うことが多く、コンサルティング、統合、マネージドサービスなどを含む場合があり、これにより支出のベースが純粋なプラットフォーム収益を超えて拡大する。 |

| 業界レポート発行元B | USD 6.80 B (2025) | 機能領域の捉え方が狭く、価格設定の想定期間が長期に設定されているため、現代のプラットフォームに増えて組み込まれている新しい実行時およびコンテナ中心のモジュールを過小評価する可能性がある。 |

表に見られる差異は、主にワークロード保護の一部として何を計上するか、そしてワークロードタイプ全体で価格設定とバンドリングをどのように扱うかによって生じる。観測可能なワークロードセキュリティプラットフォームの収益に対象を限定し、インタビューと整合性テストによって前提を確認することで、最終的な推定値は市場の変化に応じて再実行可能な明確な入力に追跡可能な状態を保っている。

レポートで回答される主要な質問

クラウドワークロード保護市場の現在の規模は?

市場は2026年に96億3,000万米ドルと評価されています。

クラウドワークロード保護市場はどの程度の速さで成長する見込みですか?

CAGR 22.78%で進展し、2031年には268億4,000万米ドルに達する見込みです。

最も勢いを増しているセキュリティアーキテクチャはどれですか?

組織がより軽量なデプロイメントフットプリントを求めるにつれ、エージェントレスのクラウドワークロード保護がCAGR 31.15%で拡大しています。

最も急速に成長しているワークロードタイプはどれですか?

企業がイベント駆動型コンピューティングモデルを採用するにつれ、サーバーレス関数がCAGR 33.2%で上昇しています。

なぜアジア太平洋地域が最も急速に成長している地域ですか?

デジタルファーストの変革イニシアティブとより厳格なデータ保護規制が、アジア太平洋地域の市場全体でCAGR 28.9%を促進しています。

最終更新日: