クラウドポイントオブセール(PoS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

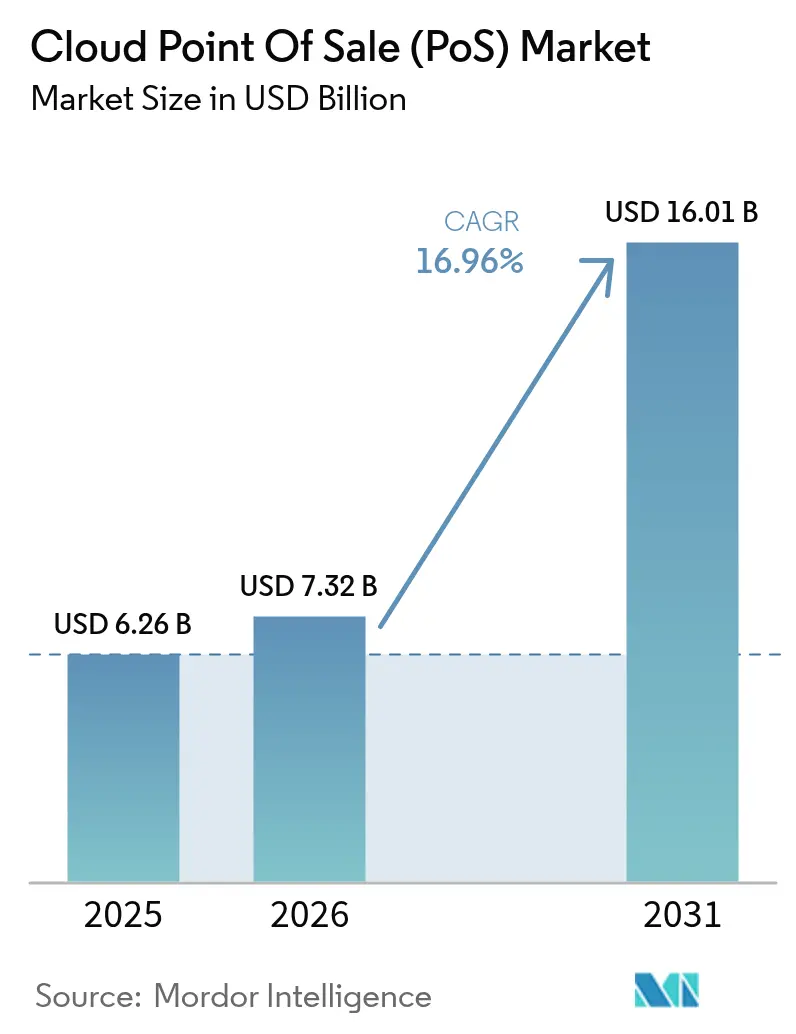

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 16.01 十億米ドル |

| 成長率 (2026 - 2031) | 16.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドポイントオブセール(PoS)市場分析

クラウドポイント・オブ・セール市場規模は2026年に73億2,000万米ドルと推定され、2025年の62億6,000万米ドルから成長し、2031年には160億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 16.96%で成長します。スマートフォンの普及拡大、シームレスなデジタル決済体験、リアルタイムのデータ可視性が引き続き導入を促進しています。小売業者は静的なレジをモバイル端末に切り替えてレジ待ち行列を解消し、ホスピタリティ事業者は注文・決済・ロイヤルティプログラムを統合する統一プラットフォームに依存しています。各国政府は現金取り扱いに関する規制を強化し、電子取引を奨励しており、これが加盟店のクラウドソリューションへの移行をさらに後押ししています。ベンダーは人工知能を組み込むことで対応しており、取引ログを予測インサイトに変換し、事業者が欠品削減、オファーのパーソナライズ、利益率向上を実現できるよう支援しています。

レポートの主要ポイント

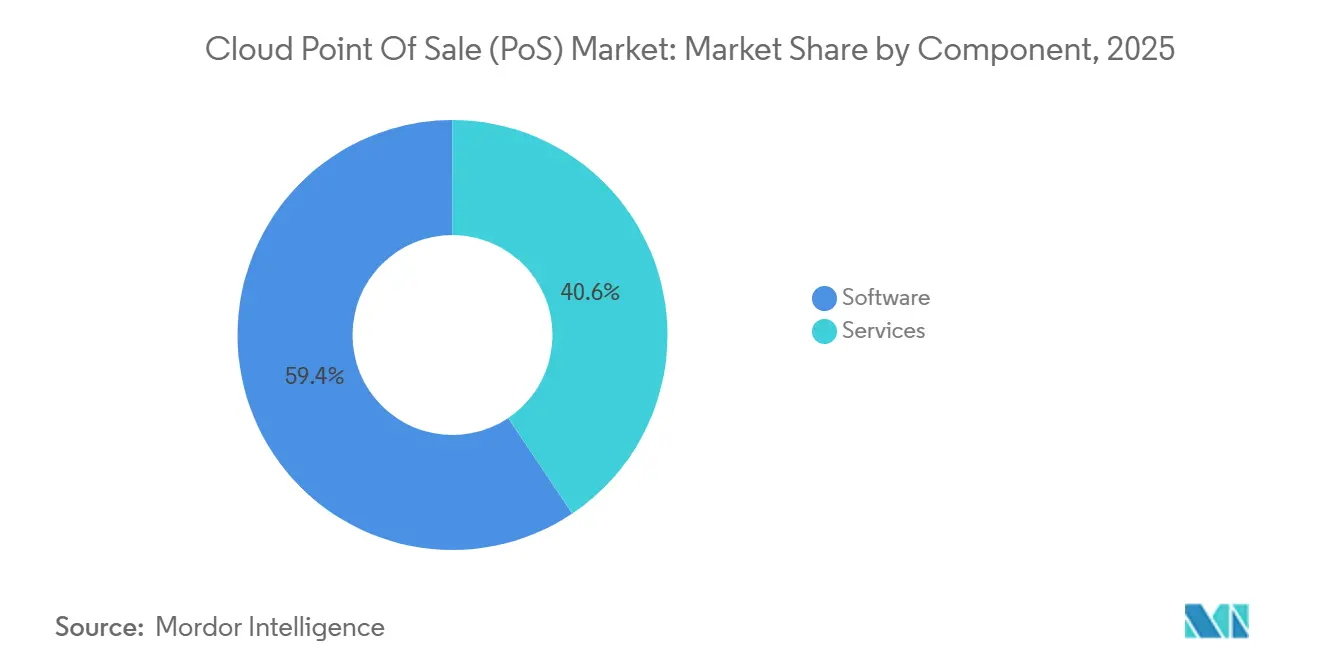

- コンポーネント別では、ソフトウェアが2025年のクラウドポイント・オブ・セール市場シェアの59.40%を占め、サービスは2031年にかけてCAGR 20.95%で成長する見込みです。

- POSタイプ別では、モバイルソリューションが2025年のクラウドポイント・オブ・セール市場規模の57.20%をリードし、固定システムは2031年にかけてより緩やかなCAGR 12.41%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年の収益の71.40%を占め、ハイブリッドクラウドは2031年にかけて最速のCAGR 23.74%を記録する見込みです。

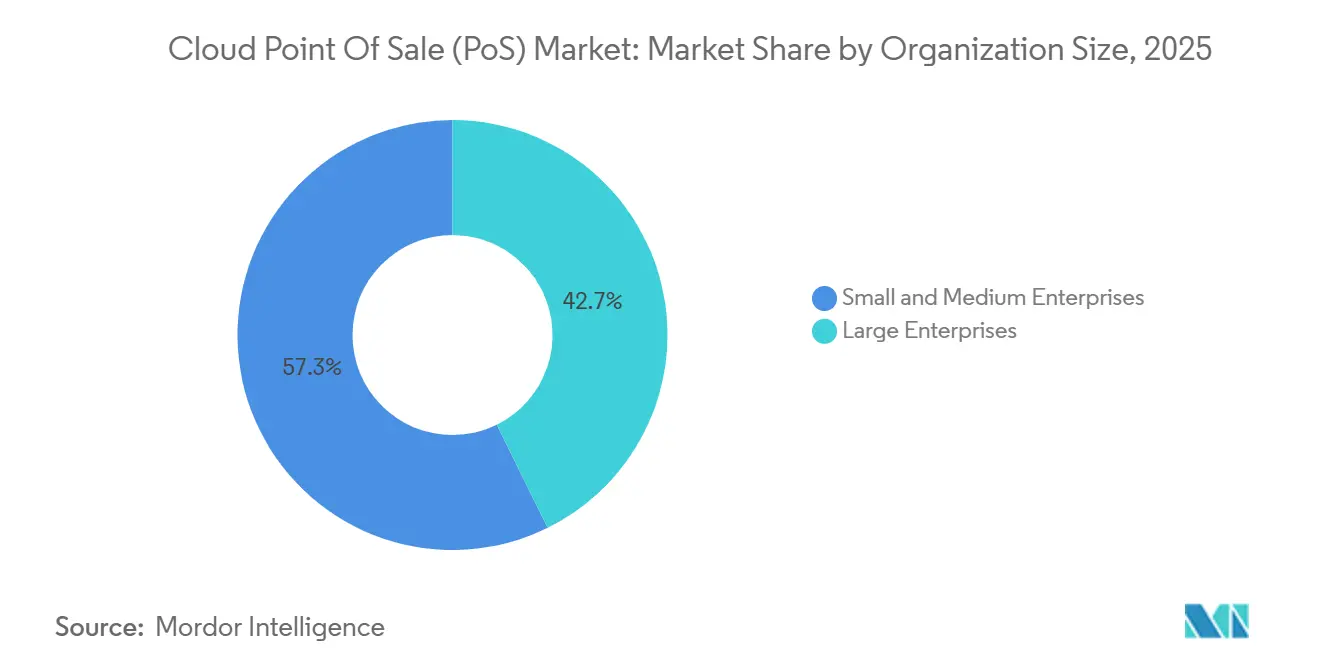

- 組織規模別では、中小企業が2025年の収益の57.30%を占め、大企業は予測期間中にCAGR 18.87%で成長する見込みです。

- エンドユーザー産業別では、小売・消費財が2025年の収益の38.40%を占め、ヘルスケアは2031年にかけてCAGR 21.37%で最も急速に成長しています。

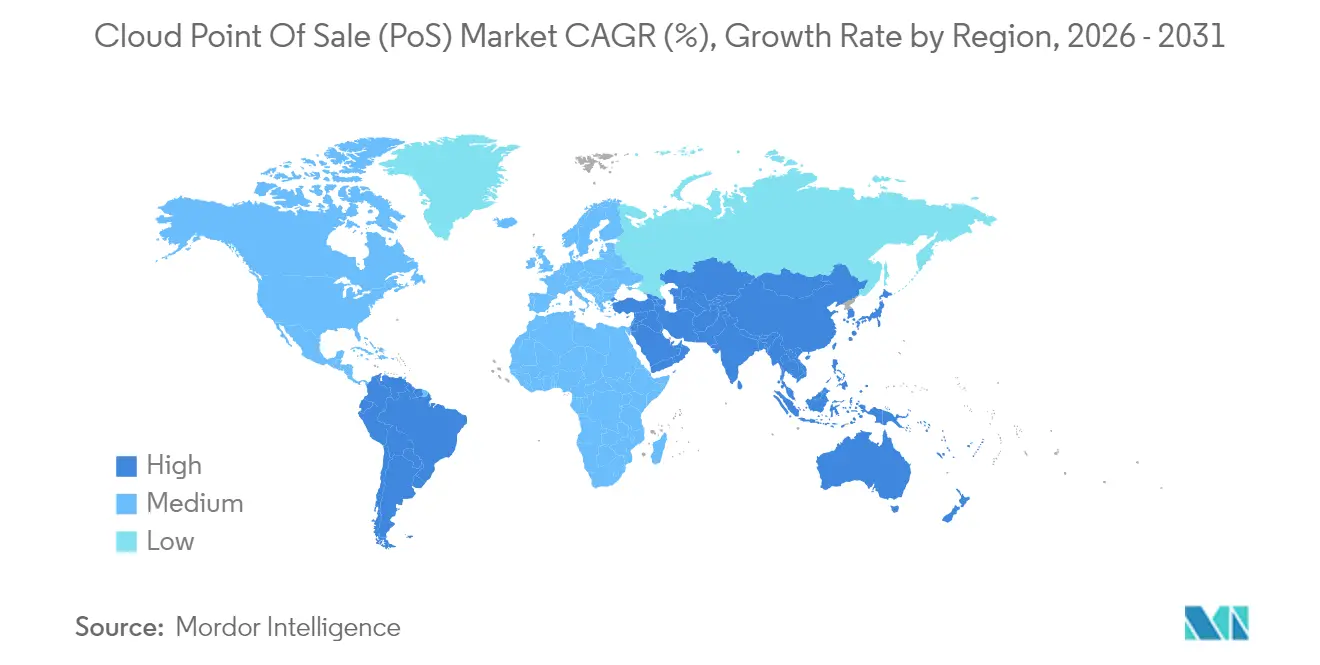

- 地域別では、北米が2025年の収益の34.70%を占め、アジア太平洋地域はCAGR 19.92%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドポイントオブセール(PoS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| キャッシュレス取引の勢い | +5.2% | 北米と欧州で最も高い影響を持つグローバル | 短期(2年以内) |

| モバイルファースト商取引の普及 | +4.7% | アジア太平洋地域で大きな影響を持つグローバル | 中期(2年~4年) |

| オムニチャネル分析需要 | +3.8% | 北米、欧州、および先進アジア太平洋市場 | 中期(2年~4年) |

| 電子決済に向けた規制の推進 | +2.9% | 欧州、アジア太平洋地域、およびラテンアメリカ | 長期(4年以上) |

| AI主導の在庫最適化ツール | +2.1% | 北米、欧州 | 中期(2年~4年) |

| SaaS収益シェア型価格モデル | +1.8% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

キャッシュレス取引の勢い

2025年までに店舗内決済の現金利用は10%にとどまると予想されており、これは加盟店がカード、モバイルウォレット、口座間決済を受け入れることを余儀なくされる転換点となっています。[1]Castles Technology、「POS、イノベーションと体験の交差点」、castlestech.com クラウドPOSプラットフォームにより、事業者はハードウェアを交換することなく一夜にして新しい決済手段を追加できるため、将来の決済受け入れに対応するデフォルトの選択肢となっています。この変化は、タッチレスカードが主流の北米と、規制が現金上限を制限している欧州で最も顕著です。生体認証が加わり、顔認証や指紋認証による決済が信頼性とスピードを高めています。利用が拡大するにつれ、アクワイアラーはデジタル取引の交換手数料を引き下げ、クラウドポイント・オブ・セール市場の総アドレス可能市場を拡大しています。

モバイルファースト商取引の普及

モバイルコマースは2025年に7,280億米ドルを超え、米国の小売電子商取引売上高のほぼ半分を占める見込みです。このような規模は、ショールームの隅、路上、または配送車をチェックアウトポイントに変えるモバイルPOSハードウェアを必要とします。2024年に442億6,000万米ドルと評価されたMPoSセグメントは、2029年までに805億8,000万米ドルに達すると予測されています。アジア太平洋地域の小売業者は固定端末を飛び越え、クラウドバックエンドとシームレスに統合されるQRまたはNFC電話決済に依存することが多いです。[2]Silkpay、「小売の促進:2024年のMPOSシステムの台頭」、silkpay.us 小売業者はMPoSを顧客体験のレバーとして捉えており、行列解消、エンドレスアイル検索の提供、販売を迅速に成立させるパーソナライズされたプロモーションの促進に活用しています。これらの要因が総合的にクラウドポイント・オブ・セール市場を拡大させながら、従来のチェックアウトの形態を変えています。

オムニチャネル分析需要

事業者の85%がすでにPOSデータをデジタルエンゲージメントツールに取り込み、統合ダッシュボードを使用して購買経路を把握しマーケティングを改善しています。[3]Hospitality Tech、「2024年POSソフトウェアトレンド調査」、hospitalitytech.com クラウドアーキテクチャは、実店舗とオンラインカートのデータを安全に統合し、加盟店に360度の顧客ビューを提供します。AIレイヤーが買い物客をセグメント化し、バスケットサイズを予測し、欠品が発生する前にリスクのある在庫にフラグを立てます。早期導入者はリピート購入率の二桁台の向上を報告しており、オムニチャネル分析が競争上の必須要件であることを実証しています。その結果、分析対応プラットフォームが成長志向の小売業者の間でクラウドポイント・オブ・セール市場の魅力を高めています。

電子決済に向けた規制の推進

欧州銀行監督機構からインドの規制当局まで、政策立案者は電子決済規制を着実に強化しています。EUの決済サービス指令2などの措置は、強力な顧客認証と取引ログを義務付けています。中小加盟店はレガシーサーバーのアップグレードに必要なリソースを持たないことが多く、コンプライアンスアップデートを自動的に展開するクラウドプラットフォームを採用しています。[4]Fiskaly、「RKSV準拠のPOSシステム:プロバイダー向けガイド」、fiskaly.com アジア太平洋地域では、各国政府がQRコード決済に補助金を交付しており、マネージドPOSスイートへの移行をさらに促進しています。長期的には、コンプライアンス負担がクラウドポイント・オブ・セール市場の追い風に転じ、ベンダーはリスク軽減パートナーとして自らを位置づけています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティとコンプライアンスのギャップ | -2.8% | 欧州と北米で最も高い影響を持つグローバル | 中期(2年~4年) |

| 新興市場における帯域幅の信頼性 | -2.3% | アジア太平洋地域、アフリカ、およびラテンアメリカの一部 | 長期(4年以上) |

| 断片化した国境を越えた決済規制 | -1.9% | 多国籍小売業者に最も高い影響を持つグローバル | 中期(2年~4年) |

| サイバー保険料の上昇 | -1.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセキュリティとコンプライアンスのギャップ

大規模な情報漏洩やPCI DSSの罰則により、多くの企業が完全なクラウド移行を躊躇しています。レガシーのオンプレミスサーバーを運用する大規模チェーンは、最新のPOSスイートがデータを転送中および保存中に暗号化しているにもかかわらず、データ所在地リスクを懸念しています。ベンダーはトークン化、ゼロトラストアーキテクチャ、専任のコンプライアンスチームで対抗していますが、認識のギャップは依然として残っています。顧客データの機密性が高い製薬や高級品の小売業者は、クラウドポイント・オブ・セール市場内のパブリッククラウド構成の近期成長を抑制するハイブリッド展開を主張することが多いです。

新興市場における帯域幅の信頼性

接続障害時の取引失敗は、収益と顧客満足度に直接影響します。東南アジアやサブサハラアフリカの農村部の店舗は、3Gや不安定な光ファイバー回線に依存していることが多いです。取引をローカルにバッファリングして後で同期するハイブリッドPOSソリューションは存在しますが、照合の複雑さが導入を妨げています。通信インフラが成熟するまで、断続的な帯域幅はクラウドポイント・オブ・セール市場、特に純粋なクラウドベンダーにとって制約となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが主導しサービスが加速

ソフトウェアセグメントは2025年のクラウドポイント・オブ・セール市場シェアの59.40%を占め、取引エンジンおよび分析ハブとしての役割を強調しています。定期的なアップグレード、リアルタイムパッチ、リモートによる機能有効化により、ハードウェアの更新なしに持続的な価値を生み出しています。導入からマネージド分析まで、サービスはCAGR 20.95%で成長しており、アドバイザリーおよびアウトソーシング専門家のクラウドポイント・オブ・セール市場規模を拡大しています。

最新のスイートは、在庫管理、スタッフスケジューリング、CRMを統合インターフェース内にバンドルし、POSソフトウェアを日常業務の指令センターとして再定義しています。社内ITスタッフを持たない加盟店は、展開、カスタムワークフロー、オンコールサポートのためにサービスインテグレーターに頼っています。より多くの小売業者がオムニチャネルの野望を追求するにつれ、ラストマイル配送ネットワークやERPシステムとのカスタム統合への需要がサービスの増加を後押しし、クラウドポイント・オブ・セール市場をさらに拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

POSタイプ別:モバイルソリューションが取引場所を再定義

モバイルPOSソリューションは2025年の収益の57.20%を占め、2031年にかけてCAGR 22.84%が予測されることから、このリードを維持する可能性が高いです。小売業者はショップフロア、ポップアップ、路上受け取りにタブレットまたはハンドヘルドデバイスを展開しており、クラウドポイント・オブ・セール市場の勢いを支える柔軟性を実証しています。固定端末はスループットの高いスーパーマーケットのレーンで依然として重要ですが、多くは集中型分析を活用するためにクラウド接続ノードとして機能しています。

ハードウェアの進歩(堅牢なケーシング、延長されたバッテリーサイクル、クラウドネイティブのOSアップデート)により、モバイルユニットはエンタープライズグレードになっています。調査対象の小売幹部の半数がサービスレベル向上のためにMPoSの展開を計画しています。ホスピタリティでは、テーブルサイドでの注文が食事の回転を加速させながらチップ率を向上させています。このような直接的なROIの証拠が、モバイルデバイスをクラウドポイント・オブ・セール市場の中核的な柱へと昇格させています。

展開モデル別:ハイブリッドクラウドが勢いを増す

パブリッククラウドは低い初期コストのおかげで依然としてインストールの71.40%を占めていますが、ハイブリッドアプローチはCAGR 23.74%で最速の成長が予測されています。大規模チェーンは機密データとフェイルセーフ処理をローカルサーバーに保持しながら、分析とアップデートをホスト型インスタンスにオフロードしています。この二重性はクラウドスケールを犠牲にすることなくデータ主権への不安を解消し、シームレスな分割アーキテクチャスタックを提供するベンダーのクラウドポイント・オブ・セール市場規模を拡大しています。

ハイブリッド展開は自動切り替えモードによりシステム停止リスクを軽減します。これはダウンタイムの1分1分が収益を損なうスーパーマーケットや燃料スタンドが重視する機能です。一方、プライベートクラウド構築は厳格な社内コンプライアンス要件を持つ銀行や航空会社に支持されています。パブリッククラウドセキュリティの継続的な強化により区別が徐々に曖昧になる可能性がありますが、展開オプションの多様性はクラウドポイント・オブ・セール市場全体を通じて販売ポイントであり続ける見込みです。

組織規模別:中小企業がリードし大企業が加速

中小企業は2025年の請求額の57.30%を占め、大規模な初期ライセンスコストを排除するサブスクリプションモデルを採用しています。ターンキーバンドルにより、独立系小売業者、カフェ、サロンがエンタープライズグレードのツールを利用できるようになり、かつてチェーン店に限られていた機能が民主化されています。一方、大企業はプラットフォーム全体のアップデートとグローバル店舗のオーケストレーションに引き付けられ、CAGR 18.87%でオンボーディングしています。

中小企業にとって、クラウドPOSは自動バックアップと低いIT負担を意味します。これはオーナー兼オペレーターが複数の役割を担う環境では重要です。パッチワーク的なレガシースタックとサイロ化されたデータに不満を持つ大規模チェーンは、クラウド移行をより広範なデジタルトランスフォーメーションの中心として捉えるようになっています。数十のカスタムビルドを統合されたSaaSスタックに統合することで、メンテナンス費用が削減され、リアルタイムの本部監視が可能になり、クラウドポイント・オブ・セール市場の長期的な拡大が強化されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが小売の優位性を崩す

小売・消費財は、高密度な取引量とロイヤルティ主導のビジネスモデルにより、2025年の収益の38.40%を維持しています。しかし、ヘルスケアはCAGR 21.37%で急速に進んでおり、プロバイダーがカードオンファイル機能と電子健康記録リンクを組み込んで請求サイクルを短縮しています。病院やクリニックは決済体験を患者ケアの一部として扱うようになっており、クラウドポイント・オブ・セール市場に新たな勢いをもたらしています。

クイックサービスレストランはクラウドスイートを採用してキッチン業務を効率化し、エンターテインメント施設はチケット販売、飲食、マーチャンダイジングを一つの画面に統合しています。輸送・物流事業者はデポデータを中央ERPハブに取り込み、クラウドPOSの多業界への適用性を強化しています。この垂直的な多様化により、クラウドポイント・オブ・セール産業は特定セクターの低迷から保護され、成長曲線の回復力を維持しています。

地域分析

北米は2025年の売上の34.70%をリードし、テクノロジーに精通した消費者とベンダーの集中が原動力となっています。Toastを運用する米国のレストランチェーンは、注文・決済・ロイヤルティを単一スタックに統合した後、顕著なパフォーマンス向上を見せました。トークン化とタッチレス取引に関する明確な標準もプラットフォームの展開を加速させ、より広いクラウドポイント・オブ・セール市場の青写真を設定しました。

アジア太平洋地域は最も急速に成長しており、2031年にかけてCAGR 19.92%が予測されています。中国のAlipayとWeChat Payのエコシステムが加盟店をネイティブ統合に向かわせ、日本は労働力不足をセルフチェックアウトキオスクで補っています。インドの中小企業向けデジタル化インセンティブが地域ベンダーの新たな足がかりを解放し、地方都市でのMPoS利用を拡大しています。通信のアップグレードが帯域幅のギャップを縮小するにつれ、地域内の越境商取引が多言語・多通貨スイートのクラウドポイント・オブ・セール市場規模を拡大するでしょう。

欧州は成熟しているが規制主導の需要を誇っています。ドイツのKassensicherungsverordnungやオーストリアのRKSVなどの規制は、安全な財政メモリと改ざん防止ログを要求しています。多くの加盟店がコンプライアンスアップデートをリモートで提供する認定クラウドスタックを選択し、クラウドポイント・オブ・セール市場を支えています。ラテンアメリカ、中東、アフリカは依然として初期段階ですが有望です。無線カバレッジの改善と政府のフィンテックロードマップにより、特にハイブリッドオフラインファーストアーキテクチャを通じて二桁成長が解放されるはずです。

競合環境

市場は中程度に断片化しています。Block(Square)、Shopify、Oracleなどの第一層ベンダーは、拡張可能なアプリストアと決済ゲートウェイを持つ多業界加盟店をターゲットにしています。ToastやLightspeedなどのニッチリーダーはホスピタリティと専門小売に特化し、セクターの特性に合わせたワークフローを提供しています。人工知能と予測分析のイノベーションが主要な差別化要因として機能し、売上データを実用的なインサイトに変換するプラットフォームへの加盟店の意思決定を導いています。

戦略的提携がポジショニングを形成しています。Shift4 Paymentsの2024年のGlobal Blue買収により免税払い戻し処理が拡大し、越境での優位性が生まれ、総収益が30%増加しました。Shopifyの2025年サマーエディションズは決済カバレッジを16カ国に拡大し、オムニチャネルの野望を強化しました。Oracleの統合ホスピタリティスタックはキッチンディスプレイ、ロイヤルティ、分析を組み合わせ、フランチャイズの展開を効率化しています。これらの動きがクラウドポイント・オブ・セール市場全体の競争を激化させています。

ヘルスケア、自動車サービス、規制された高級小売においてホワイトスペースの機会が残っています。収益シェア型価格設定を追求するベンダーは成長インセンティブを加盟店の成功と一致させ、定期的な収益を確保しています。AI対応の不正検出と音声起動注文が新たな競争の場となっており、初期パイロットでは測定可能な労働コスト削減が示されています。機能が収束するにつれ、ブランドの評判、エコシステムの広さ、コンプライアンスの俊敏性がクラウドポイント・オブ・セール市場の長期的な勝者を決定するでしょう。

クラウドポイントオブセール(PoS)産業のリーダー企業

Block, Inc. (Square)

Shopify Inc.

Intuit Inc.

Lightspeed Commerce Inc.

Clover Network Inc. (Fiserv)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Shopifyはサマーエディションズ2025アップデートをリリースし、ナビゲーションの高速化と16カ国へのグローバル決済処理の拡大を追加しました。

- 2025年4月:Oracleは多様なレストラン形態向けの統合SaaSスタックを発表し、業務効率を向上させました。

- 2025年3月:Shift4 PaymentsはGlobal Blue Groupを買収し、国際的なリーチと免税ショッピング機能を拡大しました。

- 2025年2月:PAR TechnologyはクイックサービスレストランにAI主導のドライブスルー自動化を導入しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、クラウドPOS市場を、公共・プライベート・ハイブリッドクラウドを介してアクセスされるリモートサーバー上でトランザクションデータを処理・保存するすべてのソフトウェア、サブスクリプションサービス、および必要不可欠な軽量周辺機器と定義する。本モデルは、カード・ウォレット・QR決済に対応し、在庫管理・CRM・分析モジュールと統合された固定型および移動型の導入形態を対象とする。

スコープの除外対象には、純粋なオンプレミスPOSシステム、クラウド接続機能を持たない汎用決済端末、およびクラウドPOSライセンスにバンドルされていないコンサルティング収益が含まれ、これらは本調査の数値には含まれない。

セグメンテーション概要

- コンポーネント別

- ソフトウェア

- サービス

- POSタイプ別

- 固定POS

- モバイル/MPoS

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー産業別

- 小売・消費財

- ホスピタリティ・レストラン

- ヘルスケア

- エンターテインメント・レジャー

- 輸送・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米・欧州・アジア太平洋地域のクラウドPOSソフトウェアアーキテクト、大手小売業者、独立系飲食店経営者、および決済ゲートウェイパートナーにインタビューを実施した。インタビューでは、導入率、平均シートライセンスコスト、クラウドダッシュボードを経由するトランザクションの割合を検証し、公開統計では補えないギャップを埋めるとともに、モデルの前提条件を実態に合わせた。

デスクリサーチ

Mordorのアナリストはまず、米国国勢調査小売指標、EurostatデジタルエコノミーテーブルRBIデジタル決済ダッシュボード、National Retail FederationやAsia-Pacific Council of Shopping Centersなどの業界団体リリースといったティア1ソースからベースラインデータを収集した。補完的なインサイトは、企業の10-K、投資家向け資料、Questelの特許アラート、およびクラウド移行の背景にあるハードウェアフローを明らかにするVolzaの出荷データから得た。D&B Hooversのサブスクリプション指標およびDow Jones Factivaのキュレーションニュースはベンダー規模の定量化に役立ち、特許引用はタップ・トゥ・フォンなどの新興機能の把握に貢献した。記載されているソースは例示であり、データ収集・クロスチェック・確認には多数の追加的な公開・有料資料も活用した。

市場規模推計と予測

トップダウン再構築により、小売・ホスピタリティのトランザクション量、クラウド普及率、および平均サブスクリプション料金からグローバル収益を算出した。結果は、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって検証し、地域別の内訳を調整した。主要変数には、チェックアウトにおけるデジタルウォレットのシェア、SaaS価格の年次改定、中小企業のクラウド導入、電子レシート保存に関する規制上の要請、およびNFC対応スマートフォンの普及が含まれる。2030年までの予測には、季節性を考慮したARIMAと組み合わせた多変量回帰を使用し、専門家のコンセンサスによってシナリオの外れ値を調整した。地域データの空白は、最終的なトライアングレーションの前に、カード保有件数の成長などの論理的プロキシによって補完した。

データ検証と更新サイクル

アウトプットは異常値スクリーニング、シニアアナリストによるピアレビュー、および決済ネットワーク量などの独立した指標との差異チェックを経る。レポートは年次で更新され、大型M&Aや規制上の義務など市場の基本的要因を変化させる重大なイベントが発生した場合には中間改訂が行われる。最終レビューにより、クライアントが最新の見解を受け取れるよう確保する。

MordorのクラウドPOSベースラインが信頼性を持つ理由

各社が異なる製品ミックス、価格体系、基準年、または更新頻度を採用するため、公表推計値はしばしば乖離する。当社の厳格なスコープ設定と継続的な一次情報の確認により、こうしたギャップを最小化している。

主なギャップ要因には、ハードウェア販売がバンドルされているかどうか、モバイルPOSの将来性をどの程度積極的にモデル化するか、通貨換算の締め切り、および中小企業のチャーンを再調査する頻度が含まれる。Mordorはハードウェアを分離し、クラウド収益のみを報告し、モデルを12ヶ月ごとに更新しており、これは他社では一般的な慣行ではない。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 6.26 B(2025年) | Mordor Intelligence | |

| USD 8.34 B(2025年) | 地域コンサルタントA | ハイブリッドおよびオンプレミスモジュールを含む、一次検証が限定的 |

| USD 6.50 B(2024年) | 業界誌B | ライセンスダウンロード数に依存し、サービス収益を除外、基準年が古い |

この比較は、スコープとタイミングの相違を調整すると、Mordorの2025年ベースラインが明確な変数と再現可能なステップに基づいた、バランスのとれた透明性の高い数値を提供しており、意思決定者に信頼できる参照値を提供することを示している。

レポートで回答される主要な質問

クラウドポイント・オブ・セール市場の現在の価値はいくらですか?

市場は2026年に72億3,200万米ドルと評価されており、2031年までに160億1,000万米ドルに達する見込みです。

クラウドポイント・オブ・セール市場で最も急速に成長している地域はどこですか?

アジア太平洋地域はCAGR 19.92%で拡大すると予測されており、モバイル決済の普及と政府の電子決済推進策が原動力となっています。

ハイブリッドクラウド展開が人気を集めているのはなぜですか?

パブリッククラウドの柔軟性とオンプレミスの制御を組み合わせ、規制された環境や帯域幅に課題のある環境でのデータ主権とアップタイム要件を満たしています。

人工知能はクラウドPOSプラットフォームをどのように強化しますか?

AIは在庫最適化を自動化し、顧客行動を予測し、不正を検出することで、加盟店が利益率を向上させパーソナライズされたサービスを提供できるようにします。

どの業界垂直が最も急速なクラウドPOS導入を示していますか?

ヘルスケアはCAGR 21.37%で進んでおり、プロバイダーが電子健康記録との請求統合を行い、患者体験をよりスムーズにしています。

最終更新日: