北米POSターミナル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

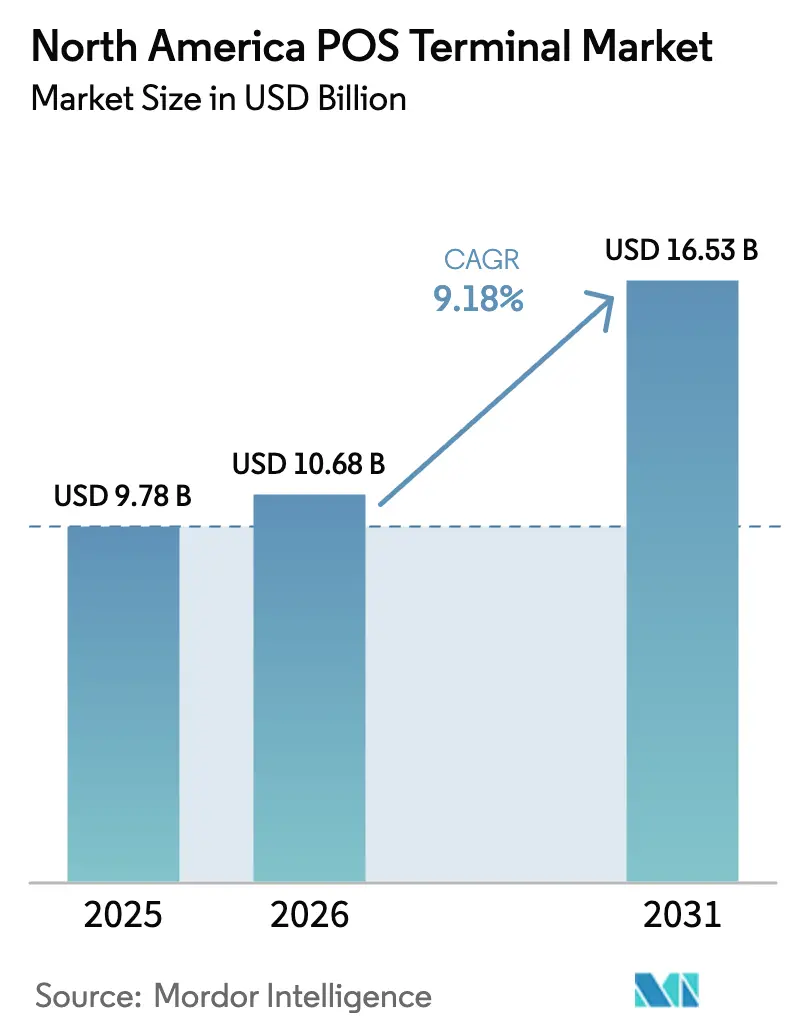

| 基準年の市場規模 (2025) | 9.78 十億米ドル |

| 市場規模 (2026) | 10.68 十億米ドル |

| 市場規模 (2031) | 16.53 十億米ドル |

| 成長率 (2026 - 2031) | 9.18% CAGR |

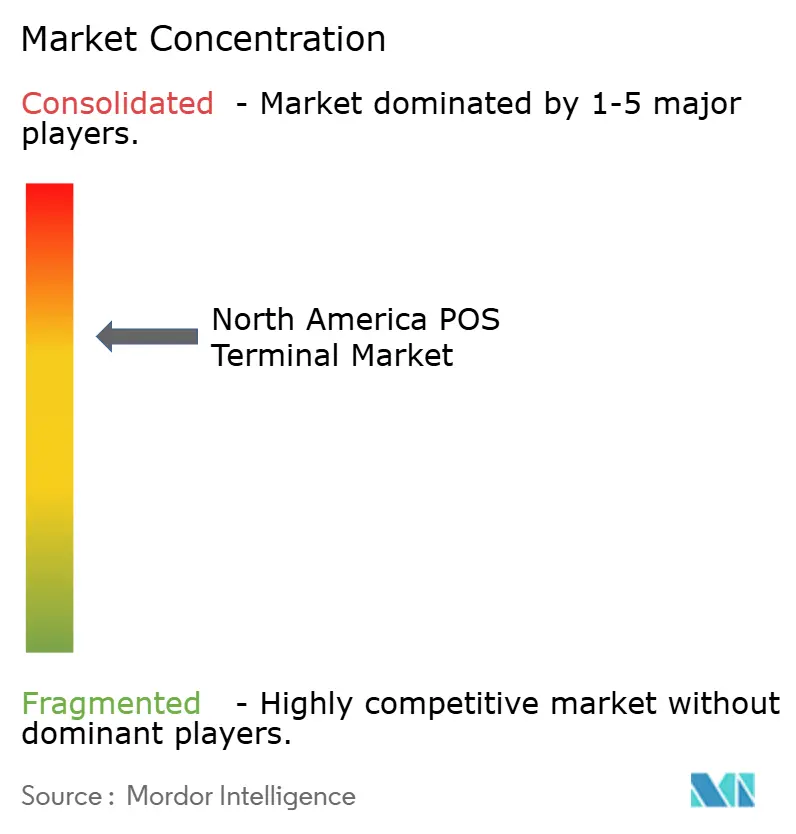

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米POSターミナル市場分析

北米POSターミナル市場は、2025年の97億8,000万米ドルから2026年には106億8,000万米ドルへと成長し、2026年~2031年のCAGR9.18%で2031年には165億3,000万米ドルに達すると予測されています。小売業者、燃料事業者、およびヘルスケアプロバイダーが新規ハードウェア導入を主導しており、義務化されたEMV再発行が接触・非接触両方の取引をサポートするデュアルインターフェース端末への需要を再び喚起しています。[1]米国ペイメンツフォーラム、「給油スタンドにおけるEMV」、uspaymentsforum.org 在庫データと決済を連携するクラウド統合システムは、州の補助金制度が初期費用を引き下げることで、小規模事業者における普及を拡大しています。CHIPS法に基づく国内チップ生産奨励策により、部品供給が改善され、2026年以降の更新サイクルが短縮されます。[2]半導体工業会、「CHIPS法」、semiconductors.org 特にカナダへの観光客回復が複数通貨処理量を押し上げる一方、SoftPOSの普及進展がエントリーレベルの端末価格に下押し圧力を与えています。

主要レポートの要点

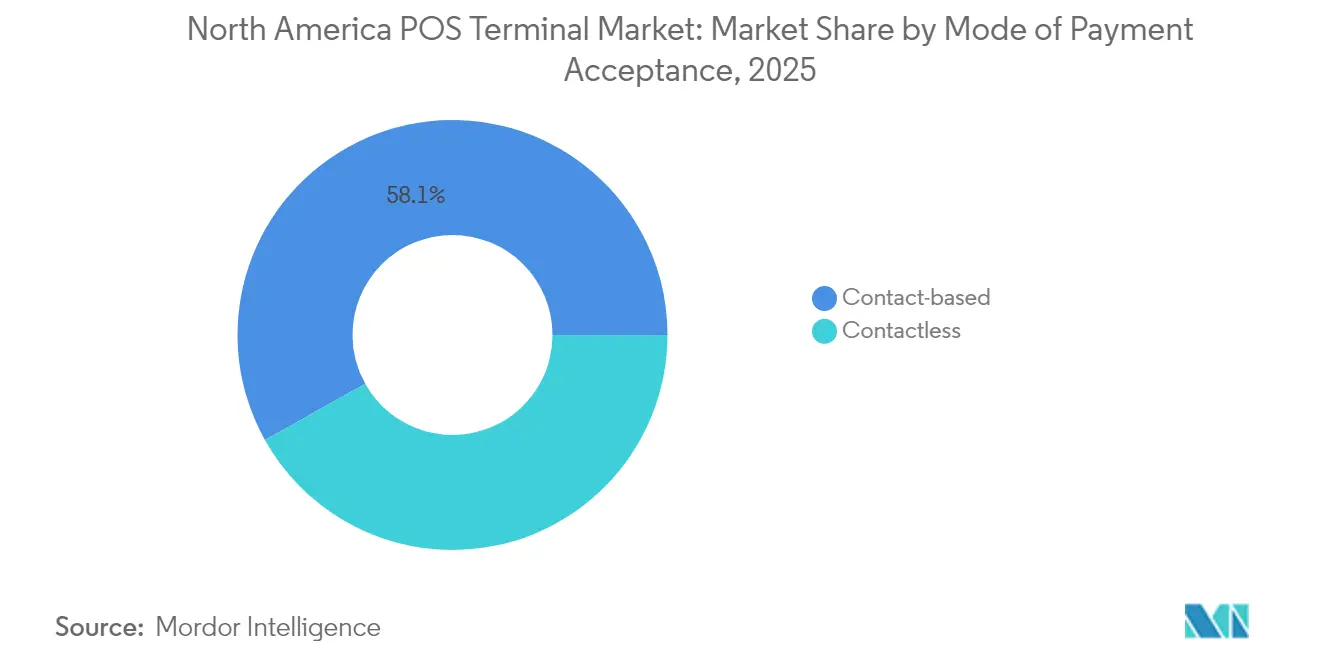

- 支払受付方式別では、接触型決済が2025年の北米POSターミナル市場シェアの58.12%を占めているものの、非接触型取引は2031年にかけてCAGR9.08%で成長しています。

- POSタイプ別では、固定型システムが2025年の北米POSターミナル市場規模の60.05%を占めており、モバイル・携帯型デバイスは2031年にかけてCAGR9.24%で拡大しています。

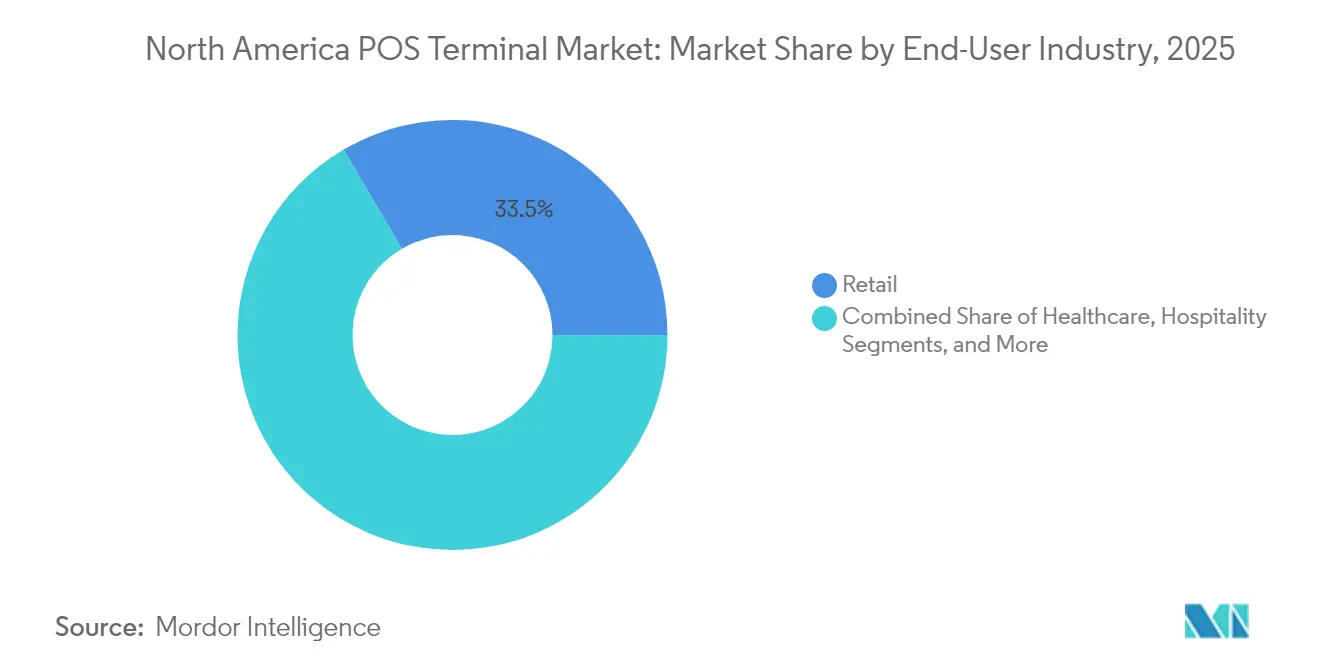

- エンドユーザー別では、小売が2025年の北米POSターミナル市場収益の33.45%を占めており、ヘルスケアが最も急速なCAGR8.42%で2031年まで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米POSターミナル市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2025年EMV再発行義務化後における非接触型カード発行の急増 | +1.2% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| オムニチャネルの在庫ニーズに伴う小売クラウドPOSの更新サイクル | +0.9% | 米国、カナダ | 短期(2年以内) |

| 動的価格設定と不正検知のためのAI駆動型POS分析の台頭 | +0.8% | 米国、カナダ | 長期(4年以上) |

| スマートPOS普及を促進する米国ガソリンスタンドのEMVアップグレード期限 | +0.7% | 米国 | 中期(2〜4年) |

| 越境観光の回復による複数通貨対応POS需要の増加 | +0.5% | カナダ、メキシコ国境地域 | 短期(2年以内) |

| 小規模事業者デジタル化に向けた州レベルの奨励策 | +0.4% | カリフォルニア州、ニューヨーク州、一部の州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年EMV再発行義務化後における非接触型カード発行の急増

EMVの責任転嫁により、消費者の手に非接触型カードが記録的な規模で届く再発行の連鎖が生じ、タップ決済の処理時間を短縮するデュアルインターフェース端末の導入を加盟店に迫っています。世界で約108億枚のEMVカードが流通しており、毎年30億枚の新規カードが出荷されることで、認定リーダーへの安定したハードウェア需要が生まれています。ディスペンサーのアップグレード期限を守れない燃料事業者は、7年間で1店舗あたり平均20万1,000米ドルの不正被害コストに直面し、交換の緊急性を高めています。PCI-DSS v4.0への準拠はさらに、多くのレガシー機器がサポートできないトークン化および生体認証対応ハードウェアを求めます。リモートキーインジェクションとファームウェア管理をバンドルする端末メーカーは、フリート全体のセキュリティ統一を目指すアクワイアラーにとって優先パートナーとしての地位を確立しています。

オムニチャネルの在庫ニーズに伴う小売クラウドPOSの更新サイクル

ユニファイドコマース戦略により、小売業者はチャネルをまたいで在庫・価格・顧客データを同期させることを迫られており、オンプレミスPOSからクラウドネイティブスイートへの大規模な移行が進んでいます。[3]Shopify、「Shopify 2023年業績発表」、shopify.com Shopifyは2,350億米ドルの総商品取扱高を処理しながら、店舗とEコマースの在庫数を接続する一元化ダッシュボードを加盟店に提供し、そのモデルのスケーラビリティを実証しています。サブスクリプションソフトウェア価格による資本的支出の低下は、州の景気刺激助成金の対象となるマイクロ事業者における普及を促進します。リアルタイムのデータキャプチャはロイヤルティ特典を強化し、欠品イベントを削減することで、直接的な収益向上を支援します。サードパーティのロイヤルティ、税務、物流モジュール向けのオープンAPIを統合するベンダーがエコシステムの粘着性を加速させます。

動的価格設定と不正検知のためのAI駆動型POS分析の台頭

次世代端末内に組み込まれた人工知能がデバイスの役割を受動的なプロセッサからリアルタイムの意思決定ノードへと転換させています。[4]Aptos、「ユニファイドコマースソリューション」、aptos.com 機械学習モデルは異常な支出パターンを検出し、ルールベースのフィルタと比較して誤拒否を最大40%削減し、加盟店のチャージバックリスクを低減します。動的価格設定アルゴリズムは需要と競合他社の動向に基づいて棚価格を調整し、早期導入企業において2〜5%の収益向上をもたらします。キオスク内へのコンピュータビジョンおよび自然言語処理の統合により、地域化された商品品揃えを形成するデモグラフィックインサイトが得られます。小売業者がこれらの機能を追加するにつれて、プロセッサ容量とセキュリティのオーバーヘッドが両方とも増加し、プレミアム端末層が有利になります。

スマートPOS普及を促進する米国ガソリンスタンドのEMVアップグレード期限

燃料ディスペンサーの改修にはポンプ1台あたり7,000〜20,000米ドルのコストがかかり、スタンドオーナーはディスペンサー制御・バックオフィスレポート・決済を統合するモジュール式スマートPOSユニットを選ぶ動機が生じています。Chevronは1拠点あたり最大10,000米ドルの助成金を提供しており、不正被害責任を軽減する石油会社の緊急性を裏付けています。技術者不足とサプライチェーンの遅延により、多くの導入が2025年にずれ込み、当初の予測をはるかに超えて需要の可視性が延伸されています。屋外用端末には追加の防水規格と耐温度性能が求められ、より高い平均販売価格をもたらしています。継続的なソフトウェアアップデートのサービス契約は、インテグレーターに継続的な収益をもたらします。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AndroidスマートPOS端末に対する継続的なサイバー攻撃の脅威 | -0.8% | 米国、カナダ、メキシコ | 短期(2年以内) |

| 中小企業におけるPCI-DSS v4.0準拠の高いTCO | -0.6% | 米国、カナダ | 中期(2〜4年) |

| エントリーレベルのハードウェア販売を侵食するSoftPOS | -0.5% | 米国、カナダ | 長期(4年以上) |

| 2024年以降のハードウェア更新を遅延させるチップセット不足 | -0.4% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AndroidスマートPOS端末に対する継続的なサイバー攻撃の脅威

Androidターミナルへのサードパーティアプリを可能にするオープンアーキテクチャは攻撃対象を広げており、PAX Technologyへの注目度の高い侵害事例が決済カード規制当局による監視強化につながったことで明らかです。頻繁なファームウェアアップデートとエンドポイント監視が必須となり、加盟店のサポートコストを増大させています。ITチームが限られている企業はセキュリティをアクワイアラーまたはマネージドサービスプロバイダーに外部委託しており、サブスクリプションのオーバーヘッドが追加されます。この脅威の状況により、リスク回避志向の小売業者は、ハードウェアベースの暗号化とセキュアブートモジュールを組み込んだ既存大手企業へと傾いています。その結果、実証されたセキュリティ資格を持たない新規参入企業は、大量取扱チェーンへの転換に苦戦しています。

中小企業におけるPCI-DSS v4.0準拠の高いTCO

義務的な審査、侵入テスト、および多要素認証により、加盟店の複雑性に応じて年間の総コンプライアンス支出が399〜200,000米ドルに上昇します。キャッシュフローに敏感な事業者は高度な端末の購入を先送りするか、簡略化されたスコープを持つアグリゲーターモデルに移行します。コンプライアンス、リモートソフトウェアパッチ適用、およびトークン化を単一料金にバンドルするベンダーが支持を得ています。しかし価格に敏感なマイクロ事業者はレガシーの磁気ストライプリーダーを使い続けており、より広いエコシステムに対して潜在的なリスクを示しています。業界団体は負担軽減のため、段階的なタイムラインや段階的な要件を求めてロビー活動を行っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:非接触型需要がデバイス設計を変革

北米POSターミナル市場では接触型システムが58.12%のシェアを記録していますが、タップ決済習慣が米国消費者に広まるにつれ、非接触型リーダーは2031年まで年率9.08%のCAGRで従来型ユニットを上回る販売台数を示しています。VisaとMastercardがPIN不要の上限を引き上げたことで、非接触型の平均チケットサイズが上昇し、電子機器・宝飾品分野の加盟店は両方式に対応するデュアルインターフェースモデルへのアップグレードを迫られています。こうしたユニットを導入した小売業者は速度上の優位性を獲得し、会計時間を最大15%短縮しています。ヘルスケア事業者は衛生上の利点と患者の処理効率のために非接触型を採用しており、薬局カウンターがNFCモジュールでサインパッドを改修する事例が増えています。北米POSターミナル市場は業種をまたいで分断されたままですが、生体認証による本人確認がカードネットワークでの不正検知性能を安定化させるにつれ、非接触型アーキテクチャは高額取引セグメントへも着実に移行しつつあります。

デュアルインターフェースハードウェアはストアドバリューリロードや通勤カードのトップアップなどの付加価値サービスを可能にし、アクワイアラーの収益源を多様化しています。トークン化されたカード識別子によるロイヤルティ統合がリアルタイムの特典発行を実現し、顧客維持指標を向上させています。加盟店は高額取引や磁気ストライプフォールバックイベントのために接触型の代替手段に依存しており、EMVスロットへの残余需要が維持されています。それでも、NFCコンポーネントの単価低下により価格差は縮まり、コスト意識の高いオーナーの抵抗感が薄れています。その結果、非接触対応フォームファクターに割り当てられた北米POSターミナル市場規模は、今十年の終わりまでに総出荷量の70%を超えると予測されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

POSタイプ別:モバイルデバイスがあらゆる場所にコマースを浸透させる

固定型レジスターは2025年の北米POSターミナル市場規模の60.05%を占め、高い取引スループットを必要とする食料品、大規模小売、燃料セグメントから支持されています。統合スキャナー、キャッシュドロワー、コンベヤーベルトは大量バスケットが求められる環境での存在感を維持しています。しかし携帯型リーダーは、レストランのテーブルサイド決済、ポップアップ小売スタンド、カーブサイドピックアップレーンへの移行を背景に年率9.24%のCAGRで成長しています。BluetoothおよびWi-Fi 6接続が遅延と切断のリスクを軽減し、5Gモデムが駐車場、農産物直売所、配送フリートへの展開を可能にしています。

事業者はモバイルダッシュボードを活用して1台のデバイスで売上と人件費を照合しており、12時間シフトを超えるバッテリーの進歩によってその利便性はさらに高まっています。端末プロバイダーがキュレーションしたアプリストアにより、事業者はハードウェアを再インストールすることなく給与計算、在庫管理、マーケティングのモジュールを追加できます。その結果、北米POSターミナル市場では固定型ハブが高スループットレーンを管理し、ハンドヘルドがラインバスティングや通路での会計を担うハイブリッドアンサンブルへの傾向が見られます。ベンダーは統合分析ポータルの下に両者をバンドルし、デバイスクラスをまたいだデータの一貫性を保証しています。

エンドユーザー業種別:ヘルスケアが成長ペースを主導

小売業者は依然として北米POSターミナル市場シェアの33.45%を占めており、オムニチャネルの在庫需要と周期的な店舗改装によって支えられています。衣料品および専門店チェーンはPOS内にRFIDリーダーを組み込んで在庫確認を可能にし、新たに認定されたハードウェアに依存しています。一方、ヘルスケア施設は保険会社が患者負担の支払いをケアの現場に押し出す動きを受けて、最も急速な年率8.42%のCAGRを記録しています。電子健康記録システムとインターフェースを持つ端末はHIPAA暗号化基準を満たさなければならず、多くのレガシー機器にはこの機能がないため、明確なアップグレードの機会が生まれています。

病院は外来病棟に壁掛け型リーダーや病棟を移動するモバイルカートを導入しており、取引接点を拡大しています。薬局は処方請求APIを統合することで、1回のスワイプで保険と自己負担の分割支払いを可能にしています。ヘルスケアを超えて、ホスピタリティや輸送分野も回復しており、航空会社はセキュアEMVスロットとNFCパッドを組み込んだセルフサービスキオスクを設置して付帯サービスのアップセルを効率化しています。都市交通機関は乗車券売り場や車掌用ハンドヘルドツールに堅牢な端末を展開しており、北米POSターミナル市場の対象となるアドレサブルフットプリントをさらに拡大しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

米国は北米POSターミナル市場の3分の2以上を占めており、膨大な加盟店基盤と積極的な規制タイムラインがその要因です。ガソリンスタンドのEMV改修だけで約12万か所が対象となり、各サイトはコンプライアント端末のディスペンサー1台あたり最大20,000米ドルの予算を組んでいます。ニューヨーク州とカリフォルニア州の州レベルの奨励策が中小企業への助成金を提供し、これまでダイヤルアップ端末に依存していた地方郡での普及率を高めています。国内半導体補助金が供給を安定させ、2026年以降のリードタイムを短縮することで、食料品や簡易飲食チェーンへの新規展開を促進しています。

カナダは越境観光客の流入による複数通貨対応ニーズを通じてシェアを獲得しています。ダイナミックカレンシーコンバージョンを受け付ける加盟店は、収益の増加とチャージバクリスクの低下を享受し、MonerisなどのアクワイアラーがアナリティクスダッシュボードとDCCをバンドル提供しています。バイリンガルインターフェース要件とInteracネットワークサポートが特有の認証ステップを課し、ローカライズされたファームウェア優位性を持つベンダーが有利になります。特にトロントとバンクーバーにおける都市交通向け非接触型運賃リーダーの政府採用が、北米POSターミナル市場の公共部門予算内でのリーチをさらに拡大しています。

メキシコは、デジタルウォレットの普及と旅行回廊におけるインフラ近代化に牽引されて最も高い有機的成長曲線を示しています。カンクンとロスカボスの空港の免税事業者は米ドルとメキシコペソをシームレスに扱える端末を求めており、堅牢な通貨テーブルを持つデバイスが有利です。電子インボイスを義務化する政府の税制改革が中小企業での普及を加速させていますが、地方州では接続の問題が依然として残っています。衛星または4Gフォールバックを提供するアクワイアラーパートナーシップが一部の障壁を取り除いていますが、アフターサービスの提供状況が依然としてベンダーランキングを左右しています。3か国すべてにおいて、PCI非準拠端末の交換に関連する潜在需要が、北米POSターミナル市場の拡大軌道を2030年まで維持し続けています。

規制環境

北米のPOS端末は、決済セキュリティとデバイス認証を中心とした重層的なコンプライアンス体系のもとで運用されている。加盟店およびアクワイアラー環境向けのPCI DSS v4.0や、PIN受付・セキュアリーディングデバイス向けのPCI PTSといったPCI Security Standards Councilの要件に加え、EMVCoのレベル1およびレベル2認証が、ハードウェア設計、鍵管理、ソフトウェア保守サイクルを形作っている。従来型の端末群にとっては、これによりコンプライアンス負担が増大し、セキュアブート、暗号化、リモート更新機能の有無が購買判断においてより重視されるようになっている。

端末の電子部品も、米国のFCC Part 15やカナダのISED要件など、該当する無線・EMC規則を満たす必要がある。安全認証は一般にICT機器向けのUL 62368-1に準拠する。プライバシーおよびデータ取り扱いに関する義務は、米国のカリフォルニア州消費者プライバシー法(CCPA)やカナダのPIPEDAなど、許容されるアーキテクチャをさらに狭めるものであり、クラウドPOS導入や統合ゲートウェイソリューション全体でトークン化やデータ最小化の実践を強化している。

バリューチェーン分析

バリューチェーンは、部品サプライヤー(チップセット、NFCモジュール、セキュアエレメント)から端末OEM・ODM、認証機関、そして下流のチャネルパートナーへと連なっている。アクワイアラー、決済ゲートウェイ、ISV、システムインテグレーターは、小売、燃料、ヘルスケアの各分野で端末群を導入・維持している。新モデルの場合、PCIおよびEMVCoの認証・試験には、デバイスファミリーあたり約200,000米ドルから700,000米ドルの費用がかかることがある。この試験水準は、小規模な新規参入者にとっての参入障壁を高め、市場投入期間を短縮するために確立されたベンダーやプラットフォームパートナーへの依存を強めている。

導入後は、決済受付やソフトウェアサブスクリプションに加え、リモート鍵注入、コンプライアンス更新、デバイス管理、フィールドメンテナンス契約などのサービスへと価値獲得の比重が増していく傾向にある。供給の継続性も更新サイクルの制約要因として作用しており、米国CHIPS法に基づく国内チップ生産奨励策が部品供給の安定に寄与している。加盟店が統合コマースへと移行するにつれ、固定・モバイル両方のエンドポイントにわたって決済を在庫や分析と連携させるISVやクラウドプラットフォームにとって、統合作業の需要が拡大している。

競争環境

北米POSターミナル市場は中程度の集中度を示しており、少数の確立されたベンダーがインストール済みユニットの大部分を保有する一方、プライベートエクイティの資金調達がポートフォリオの再編を促しています。フランシスコ・パートナーズによるVeriFoneの34億米ドルでの非公開化により、クラウドソフトウェア開発とチャネル拡大に新たな資本が注入されています。NCR Voyixはエンノコンとの設計・製造アライアンスへと方向転換し、ハードウェアを外部委託することで継続的なSaaS収益に集中しています。IngenicoはそのアンドロイドのAXIUMラインを刷新し、エンタープライズ小売業者にアピールする高度な生体認証とセミインテグレーテッド決済フレームワークを組み込んでいます。

ディスラプターはSoftPOSを活用してエントリー層端末を侵食しようとしていますが、認証の複雑さと印刷レシートへの加盟店の需要が完全な置き換えを遅らせています。ハードウェア大手は非接触型リーダーとロイヤルティ、給与計算、在庫などの付加価値アプリをバンドルしたハイブリッドオファーで対抗しています。AI活用の不正分析が重要な差別化要素となり、Aptosおよびその他のソフトウェアファーストプレイヤーが自社エンジンを組み込むための戦略的提携を追求しています。

サプライチェーンの強靭性が競争上の堀として浮上しており、CHIPS法の資金援助のもとでGlobalFoundriesがチップ製造を拡大することで、国内端末メーカーへの優先的なアクセスが確保されています。ベンダーはまた、コンプライアンスアップデート、リモートキーインジェクション、フィールドメンテナンスからの継続的収益を獲得するためにサービスモデルを強化しています。市場浸透が深まるにつれ、戦略的焦点は認証障壁が競争過多を減らしプレミアム価格を支えるヘルスケア、燃料、輸送といった垂直特化へとシフトしています。

北米POSターミナル業界リーダー

Castles Technology Co., Ltd.

VeriFone Systems, Inc.

BBPOS Limited

First Data Merchant Services LLC (Fiserv, Inc.)

Ingenico S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、コンプライアンスや稼働条件がエントリーレベルのカードリーダーを上回る水準を要求する垂直分野に集中している。無人利用や耐久仕様のユースケースを含む燃料販売や屋外環境では、より強固なセキュリティとライフサイクル管理を備えたモジュール式・屋外対応端末が引き続き求められている。ヘルスケアの会計窓口やポイントオブケア決済においても、端末はより厳格なデータ保護慣行に整合し、臨床ワークフローに適合する必要がある。

プラットフォーム主導のパートナーシップは、成長へのもう一つの道筋を提供している。ベンダー各社は、分散した加盟店網全体での展開の複雑さを軽減するため、Android POSハードウェアをソフトウェアエコシステムやサービス体制と組み合わせて提供している。例えばCastles Technologyは、2026年2月のMT Bilgi Teknolojileri買収を含め、サービス志向の戦略を強調し、地域サービス能力の深化を図っている。これは、無人サービス、EV充電、小売分野におけるAndroidベースの決済受付拡大に焦点を当てた2026年初頭のパートナーシップによって支えられている。同時に、SoftPOSは中小規模の加盟店やライン分散シナリオにおける決済受付範囲を拡大しており、PCI DSS v4.0のもとで決済データの適用範囲を管理しやすく保つオーケストレーション、セキュリティツール、半統合型アーキテクチャへの需要を高めている。

最近の業界動向

- 2026年2月:VerifoneはUnzerとの戦略的パートナーシップを拡大し、先進的なハードウェアとアクワイアリング機能を統合した。当初はドイツ、デンマーク、ノルウェー、スウェーデン、フィンランドで提供される。この拡大により、ハードウェアとソフトウェアの統合、および企業向け小売業者向けの複数地域にわたるアクワイアリング体制が強化される。

- 2026年1月:VerifoneはVictaデバイスポートフォリオを拡大し、NRF 2026においてShopify、Bilt、Aeviとの新たなパートナーシップを発表した。デバイス提供の拡充により北米市場への浸透が強化される。この強化は、パートナーエコシステムの拡大を通じてクラウドソフトウェアエコシステムと加盟店リーチを補強するものである。

- 2026年1月:Castles TechnologyはSmart Payment Technologiesと提携し、ハードウェアプラットフォームを同社の決済技術エコシステムに統合した。この協業により、Castlesの北米決済ハードウェアエコシステムが強化される。このパートナーシップは、オープンでパートナー第一のプラットフォームを通じて、EV充電や小売など幅広い分野への展開を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、北米の加盟店が対面決済を受付・処理するために使用するPOS端末ハードウェアから得られる収益を市場の対象とし、固定型カウンタートップデバイスとモバイルまたは携帯型端末の両方を含む。

対象範囲の除外事項:純粋なソフトウェアPOSサブスクリプション、ゲートウェイのみの処理サービス、専用POS端末ハードウェアを使用しない消費者向けデバイスは除外する。

セグメンテーション概要

- 支払受付方式別

- 接触型

- 非接触型

- POSタイプ別

- 固定型POSシステム

- モバイル・携帯型POSシステム

- エンドユーザー業種別

- 小売

- ホスピタリティ

- ヘルスケア

- 輸送・物流

- その他のエンドユーザー業種

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、POS端末として扱う範囲の境界を設定する上で役立ち、また前提条件を現実的に保つために必要な安定したデータ系列も提供した。米国国勢調査局(小売売上高および事業者数)、カナダ統計局(加盟店活動および決済動向)、連邦準備制度(決済に関する調査およびカード利用状況)、そしてEMVおよび非接触決済導入に関するガイダンスとしてEMVCoおよび地域決済フォーラムの公表資料などの公的情報源を参照した。貿易フローや供給に関するシグナルが有用な場合には、政府ポータルが公表する公式の関税表や輸入統計も確認した。

これらのシグナルを市場価値に結び付けるため、企業の開示資料、投資家向け資料、製品カタログ、信頼できる報道機関の記事を確認し、デバイスの更新サイクル、機能の変化(非接触、デュアルインターフェース)、小売、ホスピタリティ、燃料分野におけるチャネルパターンを把握した。一部の有料サブスクリプションは、公開情報が乏しい場合の企業財務比較、特許検索、出荷レベルの貿易確認を迅速化する目的でのみ使用した。これらのデスクリサーチ資料は網羅的なものではなく、分析過程で個々のデータポイントを検証・明確化するために追加の公開文書にも依拠した。

一次インタビューおよび調査

一次調査は、加盟店アクワイアリングチーム、POSディストリビューター、システムインテグレーター、大規模加盟店運営者など、決済エコシステム参加者へのインタビューおよび短時間の調査に焦点を当てた。これらの対話を通じて、北米の加盟店が現在実際に何を購入しているか、非接触・デュアルインターフェースへのアップグレードに伴い価格帯がどのように変化しているか、置き換え時期や統合上の制約によって導入が遅れている領域はどこかを確認した。本調査は地域市場を対象としているため、フィードバックは米国とカナダの間でバランスを取り、取引密度の高い回廊や複数拠点を持つ加盟店からの意見を重視した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):16% | |

| 中位層:44% | 機能・部門責任者:26% | |

| 小規模事業者:18% | マネージャー:58% |

市場規模算定と予測

市場規模算定は、加盟店数、店舗内でのカードおよび非接触決済の利用状況、一般的な端末更新サイクルから需要プールを再構築し、それを観測された平均販売価格を用いて年間の数量ニーズおよび金額へと変換するトップダウン方式から開始した。その合計値は、主要な端末カテゴリーのサンプルに対するサプライヤーおよびチャネルの積み上げ、および主要エンドユーザーグループに対する平均販売価格×数量計算を用いた選択的なボトムアップ推計によって検証された。ボトムアップの視点にギャップが生じた場合は、保守的なカバレッジ係数を用いて対応し、これは後に一次調査の聞き取りで再検証された。

モデルで使用した主要インプットには、実店舗小売における非接触取引の比率、EMVコンプライアンスに起因するアップグレード時期(燃料関連の入れ替え波を含む)、固定端末とモバイル端末の構成比の変化、加盟店の開設・閉鎖、基本的な決済受付デバイスと高機能端末との間で観測される価格差が含まれる。予測はシナリオ分析を用いて構築した。基本シナリオでは、安定したカード利用、低コストな決済受付選択肢による緩やかな価格圧力、そして一定のペースでの更新サイクルを想定した。最終的な推移は、業界の回答者から共有されたコンセンサス範囲に基づいて調整した。

データ検証と更新サイクル

結果は、国および用途別の数量、価格、想定される置き換え率に関する内部整合性テストを皮切りに、複数の確認を経て検証した。決済受付の成長を示す独立した指標、公表されている決済動向調査、関連するベンダー開示資料の一部から得られる方向性のある収益開示とモデル合計値を比較し、大きな乖離が見られた場合には最終確定前に調査を行った。ある前提が十分な裏付けなく市場を過度に動かした場合には、その変化が実質的なものか、それとも時期的な要因によるものかを確認するため、回答者に再度連絡を取った。

レポートは年次で更新され、需要、価格、供給可用性に影響を与える重要な事象が発生した場合には中間更新を行う。納品前には最終的なアナリストレビューを実施し、最新の公開情報や主要な市場イベントが記述および数値に反映されるようにしている。

Mordor Intelligenceの北米POS端末市場規模と他の公表推計との比較

北米のPOS端末に関する公表された市場価値が異なるのは、各発行元がハードウェア、ソフトウェア、決済サービスの間の線引きをそれぞれ微妙に異なる方法で行っており、また基準年や価格の前提条件も異なるためである。

ベンチマーク表に示されるばらつきは、主に何を端末収益として計上するか、また置き換え時期をどのように扱うかによって説明される。Mordor Intelligenceのモデルでは、専用POS端末ハードウェアの販売(固定型およびモバイル型)を対象とし、より広範な加盟店向けバンドルの一部として販売されている場合でも、単体のソフトウェアサブスクリプションは除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 9.78 B (2025) | |

| 業界団体A | USD 8.92 B (2025) | 従来型のカウンタートップ端末に偏った、より狭いデバイス定義を用いており、中小規模および季節的な加盟店が使用するモバイルまたは携帯型導入を過小評価する傾向がある。 |

| 業界誌B | USD 11.21 B (2026) | ハードウェアに隣接する加盟店支援関連収益を組み合わせ、非接触決済の拡大に連動したより高いアップグレードペースの前提を適用しており、同一地域でも数値を押し上げている。 |

これらの数値を見渡すと、低い推計値はより厳格なハードウェア定義に起因し、高い推計値は隣接する収益プールの組み入れとより速い更新時期によって押し上げられている。対象範囲の規則を明確にし、予測を置き換えペース、非接触決済比率、デバイス構成といった観測可能な需要シグナルに結び付けることで、最終的な数値は計画立案において追跡可能かつ再現可能なものとなっている。

レポートで回答される主要な質問

北米POSターミナル市場の現在の規模は?

2026年に106億8,000万米ドルと評価されており、2031年までに165億3,000万米ドルに達する見込みです。

北米における非接触型決済の成長速度は?

POSデバイスを通じた非接触型取引は2026年から2031年にかけてCAGR9.08%で拡大しています。

最も急速に拡大しているPOSハードウェアタイプは何ですか?

モバイル・携帯型POSデバイスは、加盟店の柔軟性への需要を背景に2031年にかけてCAGR9.24%を記録しています。

ヘルスケアがPOSターミナルにとって重要な成長分野である理由は?

患者支払いのデジタル化とHIPAA準拠のセキュリティニーズが、ヘルスケアPOS需要をCAGR8.42%で押し上げています。

州の奨励策はPOS普及にどのように影響しますか?

ニューヨーク州の10億米ドル基金などのプログラムが技術コストを補償し、小規模事業者のアップグレードを加速させています。

最終更新日: