イタリアPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

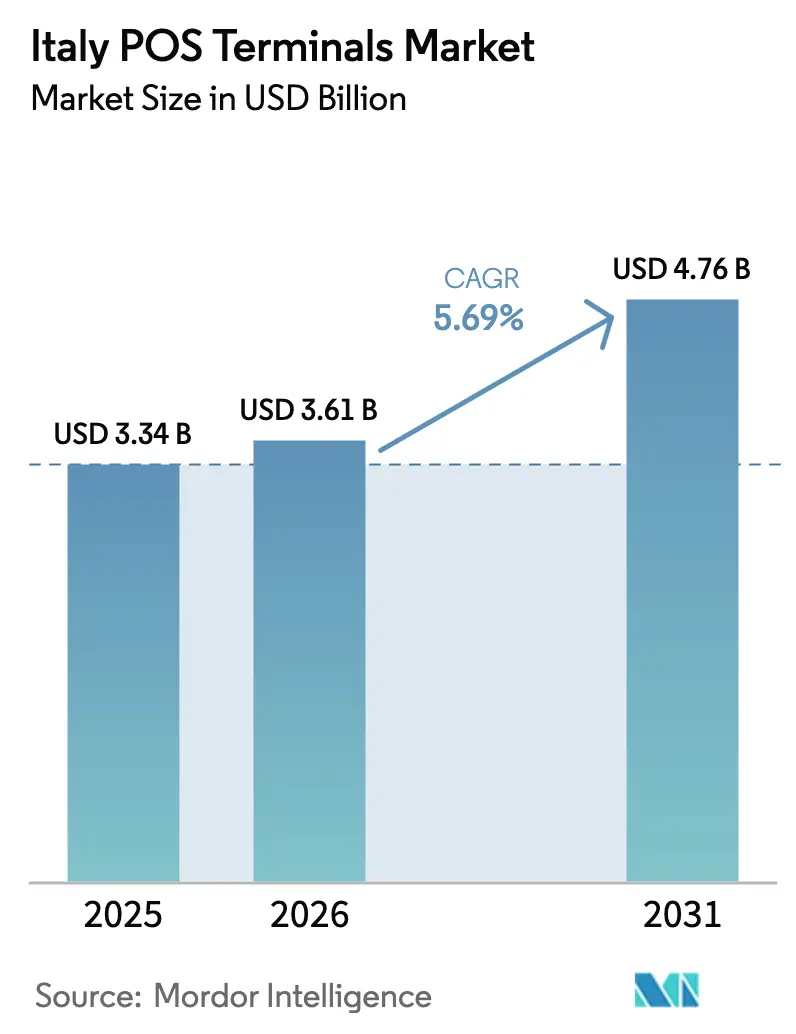

| 基準年の市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 4.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

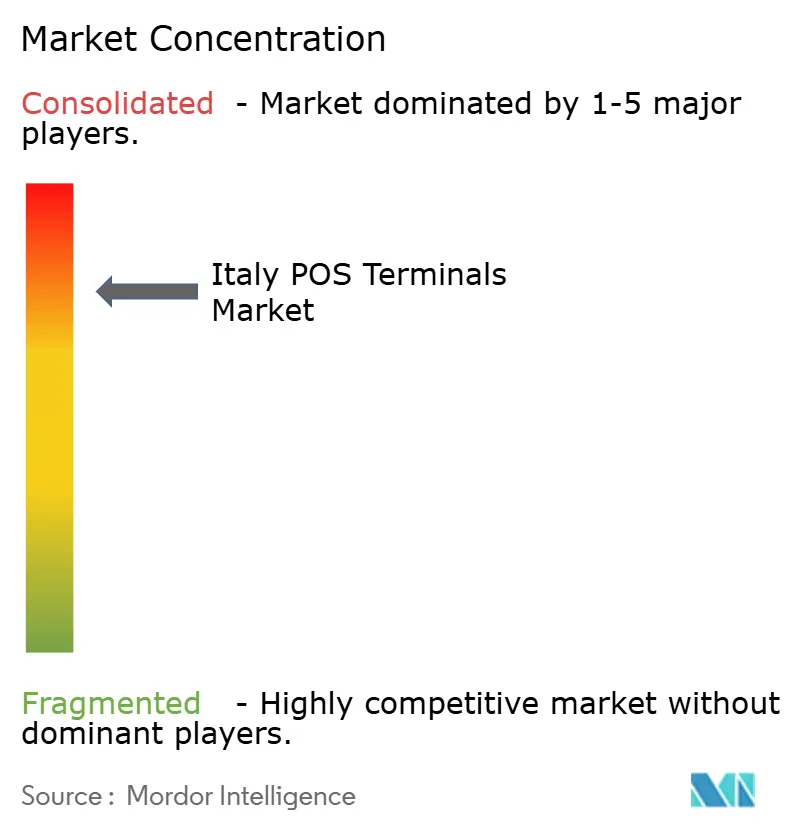

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアのイタリアPOS端末市場分析

イタリアPOS端末市場規模は、2025年の33億4,000万USDから2026年には36億1,000万USDへと拡大し、2026〜2031年のCAGR 5.69%で成長して2031年には47億6,000万USDに達する見込みです。需要を規定するのは消費者の躊躇ではなく、構造的なインセンティブです。2026年のローマの規則により、すべてのPOS端末をテレマティクス・キャッシュレジスターに接続することが義務付けられ、財政コンプライアンスが厳格な要件となる一方、年間売上高40万EUR(45万2,000USD)未満の加盟店に対するカード処理手数料の30%税額控除は、デジタル決済受付を補助金付きの収益源へと転換させています。2024年に達成された非接触決済普及率80%はユーロ圏平均を大幅に上回り、タップ決済が普及する準備が整った決済文化を示していますが、加盟店インフラとアクワイアラーのマークアップが依然として展開速度を抑制しています。EUR 150億(170億USD)のNexi-SIA合併に象徴されるサービスプロバイダーの統合は、ハードウェア、ロイヤルティソフトウェア、アクワイアリングを一つの契約にまとめ、スイッチングコストを高める一方で中小企業のオンボーディングを効率化しています。同時に、半導体不足とPCI-PTS v6認証の待機列がハードウェアの納期を長期化させており、加盟店は可能な限りソフトウェアベースのアップグレードを優先する傾向にあります。

主要レポートのポイント

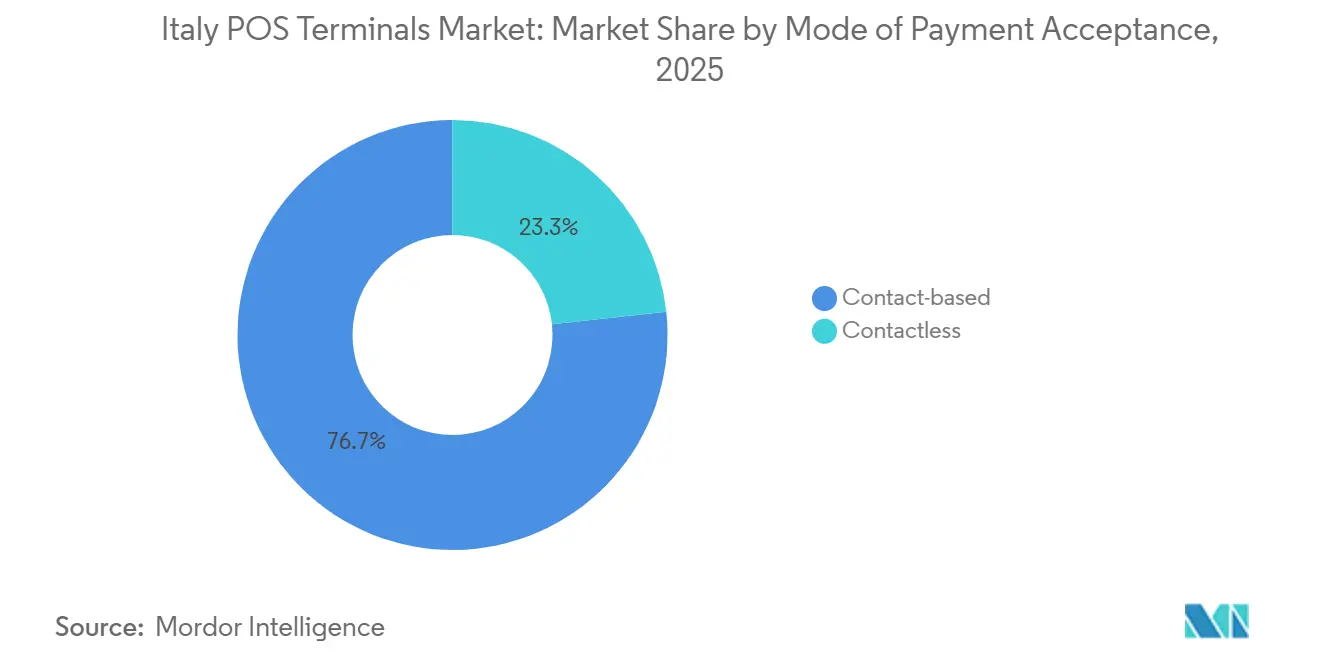

- 支払受付方式別では、非接触型取引が2025年の収益シェアの76.72%を占め、同セグメントは2031年にかけてCAGR 5.81%で拡大する見込みです。

- POS種別では、固定型カウンタートップシステムが2025年のイタリアPOS端末市場規模の71.68%を占め、ポータブル端末は2026〜2031年にかけてCAGR 6.54%で成長すると予測されています。

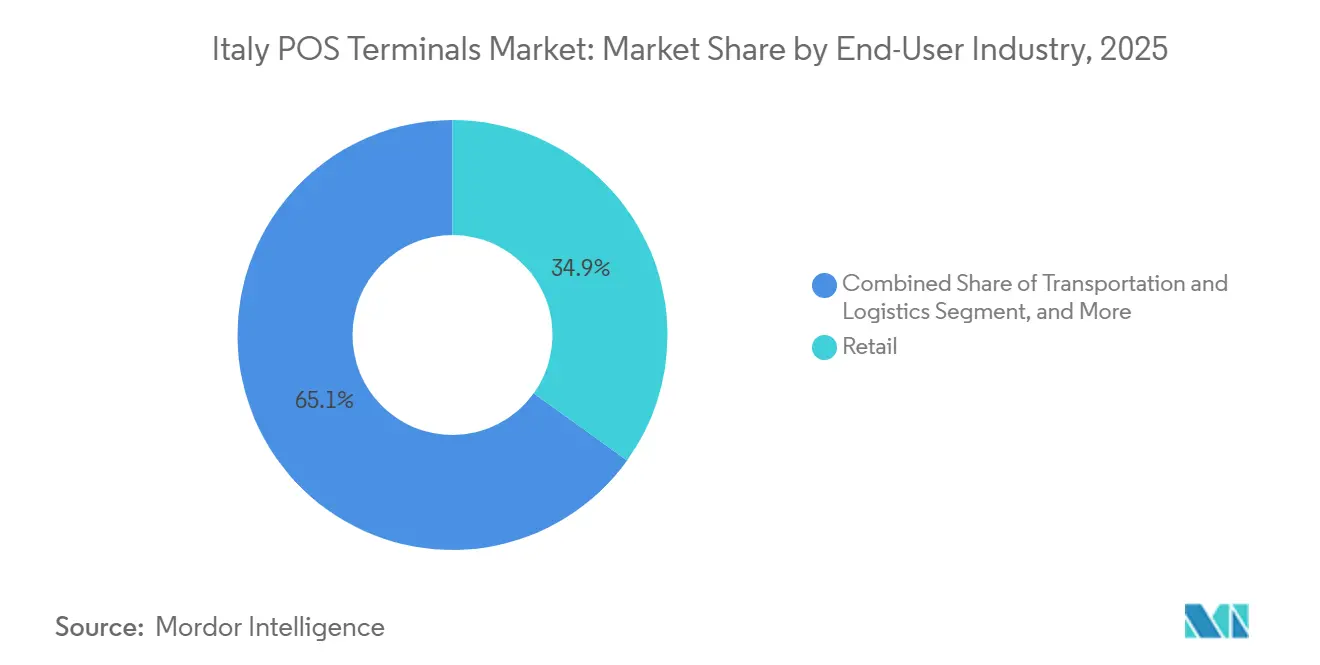

- エンドユーザー産業別では、小売が2025年のイタリアPOS端末市場シェアの34.92%をリードし、ヘルスケアは2031年にかけてCAGR 7.27%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリアPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イタリアの中小加盟店向け税制優遇措置によるmPOS導入の加速 | +1.2% | 全国、南部マイクロ加盟店クラスター | 中期(2〜4年) |

| 電子インボイスおよび財政レシートの義務化法 | +1.0% | 全国、小売・ホスピタリティ | 短期(2年以内) |

| カード保有者基盤を上回る非接触型・NFC普及 | +0.9% | 都市部、全国 | 中期(2〜4年) |

| オムニチャネル小売向けクラウドPOSへの移行 | +0.7% | ファッション、電子機器、専門小売 | 長期(4年以上) |

| 銀行統合による統合決済の促進(Nexi-SIA合併) | +0.6% | 北部商業ハブ | 長期(4年以上) |

| 観光回復によるホスピタリティPOSアップグレードの促進 | +0.5% | ヴェネツィア、フィレンツェ、ローマ、沿岸リゾート | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イタリアの中小加盟店向け税制優遇措置によるmPOS導入の加速

イタリアのアクワイアリング手数料に対する30%税額控除は、全国150万人の個人事業主の実質負担を軽減し、モバイルカードリーダーの回収期間を18ヶ月から1年未満に短縮します。SumUpやmyPOSなどの端末ベンダーは、フラットレート料金と当日決済を組み合わせることでこのインセンティブを活用し、既存アクワイアラーに広く見られる段階的なMDRグリッドを回避するアプローチを採用しています。南部地域のカンパニア、カラブリア、シチリアは、2022年に現金使用率が75%超であったものが2025年には北部とほぼ同水準となり、地域間のデジタル決済格差が8ポイント縮小しました。[1]経済財務省、「デジタル決済に対する税制優遇措置」、mef.gov.itただし、2026年の補助金終了条項により、最も価格感応度の高いマイクロ加盟店への展開が停滞するリスクがあり、更新が重要な政策変数となっています。ハードウェアメーカーは、在庫スキャナーとしても機能する低コストのAndroidベース端末を推進することで対応し、価格弾力性が導入の成果を逆転させないよう努めています。

電子インボイスおよび財政レシートの義務化法

2026年の要件により、すべての販売レシートをSistema di Interscambio(SDI)経由でルーティングすることが義務付けられ、企業はリアルタイムデータ交換用のAPIを持たない327万台の端末をアップグレードまたは改修する必要があります。[2]歳入庁、「Sistema di Interscambio – 電子インボイス」、agenziaentrate.gov.itベンダーはSDIモジュールとクラウドコネクターをプリインストールし、POS端末をVATデータとインボイス画像を自動アーカイブするコンプライアンスゲートウェイへと転換しています。小売・ホスピタリティチェーンは罰則を回避するため2024年に早期展開を開始し、複数店舗にわたってファームウェアアップデートを配信する自動パッチ管理サービスへの二次需要を喚起しています。Epson、Custom、Olivettiの財政プリンターが独自プロトコルを使用しているため統合の課題が残っており、ブリッジソフトウェアのレーンあたりのコストがEUR 100〜200(119〜237USD)追加されます。それでも、決済処理と税務申告の連携により資金繰りの透明性が向上し、中小企業を引き受ける貸し手や保険会社にとって有益な情報となっています。

カード保有者基盤を上回る非接触型・NFC普及

イタリアは2024年にカード取引における非接触型シェアが80%に達し、ユーロ圏平均の62%を上回りました。しかし、一人当たりカード保有枚数は2.0枚未満にとどまっており、広範な利用ではなく深い利用を示しています。この飽和の上限により、端末ベンダーはプラスチックカードの発行を必要としないNFC対応モバイルウォレットやウェアラブルへの転換を余儀なくされています。公共交通機関への導入が社会的証明として機能しており、ローマのATACは2024年にJCBおよびUnionPayを受け付けるバリデーターを拡充し、観光客のチケット販売が急増しました。[3]ATAC S.p.A.、「ATACが非接触型決済オプションを拡充」、atac.roma.itミラノのATMは2023年に1,500台の車載リーダーを設置した後、デジタルチケットが前年比35%増を記録しました。消費者が少額運賃でのタップ決済を日常化するにつれ、隣接セクターの加盟店はNFC受付を当然の要件として扱い、磁気ストライプや署名ワークフローからの移行を加速させています。

オムニチャネル小売向けクラウドPOSへの移行

イタリアの小売売上に占めるEコマース比率は2022年の13%から2025年には18%に上昇し、チェーン店はウェブと店舗のチェックアウトを統合する動きを強めています。2025年12月のNexi-Zucchetti提携に象徴されるクラウドPOSプラットフォームは、ブラウザダッシュボードを通じてリアルタイムの在庫同期、ロイヤルティ積算、分析機能を提供し、レガシーレジが抱えるサイロを解消します。[4]Nexi S.p.A.、「NexiとZucchetti、パートナーシップを拡大」、nexi.itクラウドアーキテクチャに移行した小売業者は、カード保有者データがオフサイトでトークン化されるためPCI-DSS監査範囲を縮小でき、コンプライアンスコンサルティング費用を最大30%削減できます。通常、売上総額の2〜3%となる収益シェア型の料金体系は、マージンの高いアパレルや電子機器には適していますが、純利益率が1%未満の食料品店やディスカウントストアには負担となります。それでも、ソフトウェア管理による財政レシートの法的要件が、薄利の加盟店でさえクラウド移行を任意のアップグレードではなく避けられないコンプライアンスコストとして検討せざるを得ない状況を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低額取引における高いインターチェンジ・MDR手数料 | -0.8% | 全国、食料品・燃料・タバコ | 中期(2〜4年) |

| 断片化したレガシー財政プリンターインフラ | -0.5% | 小売・ホスピタリティセグメント | 短期(2年以内) |

| 中小企業におけるサイバーセキュリティ侵害への懸念 | -0.4% | 全地域、限られたITリソース | 中期(2〜4年) |

| PCI-PTS v6ハードウェアのサプライチェーンリードタイム | -0.3% | グローバル部品、国内展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低額取引における高いインターチェンジ・MDR手数料

EU規則2015/751はデビットカードのインターチェンジを0.2%、クレジットカードを0.3%に上限設定していますが、イタリアの加盟店はアクワイアラーのマークアップと端末レンタル料を含めると依然として1.5〜2.5%の総処理コストを負担しています。EUR 2.00(2.37USD)のエスプレッソを販売するカフェにとって、最大EUR 0.10(0.12USD)の固定取引手数料はマージンを完全に消失させる可能性があり、消費者を現金に誘導する最低購入金額ルールを設ける動機となっています。カードを拒否した場合のEUR 30(35.6USD)の罰金と請求額の4%の追加罰則は、経済的改善よりも可視性の向上をもたらし、低額取引事業者の不満を生んでいます。VisaとMastercardのネットワーク評価手数料は交渉の余地がないため、アクワイアラーはさらなる料金引き下げに苦慮しており、Nexiのような垂直統合プレーヤーが吸収できるハードウェア補助金への圧力が高まっています。コスト削減メカニズムがなければ、税額控除が消滅した後にmPOS導入が手数料感応度によって鈍化する可能性があります。

断片化したレガシー財政プリンターインフラ

約200万台の財政プリンター(その多くが10年以上前のもの)は、2026年のSDIリアルタイム報告規則を満たすためにアップグレードされたPOS端末と連携する必要があります。各ブランドが独自のコマンドセットを使用しているため、ミドルウェアまたは改修キットによりEUR 100〜200(119〜237USD)のコストが追加され、各取引が最大0.5秒遅延します。この遅延はピーク時の小売期間に消費者が気づく水準です。小規模なアクワイアラーは20種類以上のドライバーパッケージを維持するエンジニアリング能力を持たず、プリンター、POS、サービス契約を一つのリースにまとめた統合バンドルに市場を譲っています。老朽化した端末に直面する加盟店は、老朽化したハードウェアを修繕するか、EUR 500〜1,500(593.6〜1,781USD)の全く新しい財政スタックに投資するかを決断しなければならず、多くの独立系小売業者は税務調査官が来るまでこの資本支出を先送りにしています。この断片化はベンダー間の競争を損なっています。加盟店が特定のプリンター・POSエコシステムに固定されると、切り替えには財務的コストとトレーニングコストの両方が伴うためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:非接触型の優位性が加盟店の期待を再形成

非接触型取引は2025年の全体受付量の76.72%を占め、摩擦のないカードオンファイル体験に対する消費者の需要を反映しています。このシェアはNFC対応モバイルウォレットやウェアラブルに牽引され、2031年にかけてCAGR 5.81%で着実に拡大すると予測されています。このセグメントにおけるイタリアPOS端末市場規模の拡大は、ローマの公共交通機関のアップグレードと連動しており、非接触型バリデーターが紙チケットの必要性を排除し、通勤者が小売でも持ち込む行動規範を確立しました。コロナ禍後に記録的な数で訪れるモバイルファーストの観光客が、歴史的都市での需要ピークを強化する一方、欧州中央銀行のEUR 50(59.4USD)の非接触型上限により、日常的な支出のほとんどでPINなし決済が可能となっています。レガシーな接触型ワークフローは、タップ上限を超える金額や宝飾品・規制品など年齢確認が必要な場合にのみ残存しています。飽和が近づくにつれ、アクワイアラーは取引量から付加価値データサービスへと焦点を移し、非接触型の行動インサイトを収益化しています。この戦略は2025年の契約にバンドルされたNexiの支出分析ダッシュボードに見られます。加盟店にとって、インセンティブは衛生管理から労働時間あたりの購入数で測定されるキュー時間短縮へと移行しており、これは収益性と直接連動しています。

残存する接触型セグメントは、成長エンジンではなくコンプライアンスのバックストップとして機能しています。チップ・アンド・PINフローに連動したAMLおよびKYCチェックは、高額取引や越境返金に不可欠ですが、端末メーカーはデュアルインターフェースチップを組み込んでおり、NFC非搭載のカウンタートップ端末は出荷されません。2024年および2025年に銀行主導で実施された消費者教育キャンペーンが高齢者の抵抗感をさらに払拭し、社会移転プログラムが福祉給付をプリペイド非接触型カードで支給することで農村部の利用を促進しています。その結果、イタリアPOS端末市場は非接触型機能をデフォルト仕様として組み込み、旧来のスワイプのみのハードウェアを物理的な耐用年数の終了よりもはるかに早く陳腐化させています。

POS種別:ポータブルシステムがサービス集約型業種でシェアを拡大

固定型カウンタートップステーションは2025年に71.68%のシェアで展開をリードし、周辺機器の密度がモビリティニーズを上回るスーパーマーケット、百貨店、QSR環境で支持されています。堅牢な筐体、サーマルプリンター、複数のI/Oポートにより統合コストが予測可能であり、全国で数千レーンを運営するチェーン店にとって重要な要素です。それでも、ポータブル端末はベッドサイドやテーブルサイドのサービスが待ち時間を短縮し平均客単価を向上させる環境で最速のCAGR 6.54%を記録すると予測されており、イタリアPOS端末市場規模の配分が単機能ハードウェアから多目的スマートデバイスへとシフトしていることを示しています。Androidベースのハンドヘルドはバーコードスキャナーやロイヤルティ登録キオスクとしても機能し、加盟店カウンター上の端末の乱立を解消します。

ヘルスケアはポータブル端末の有効性を鮮明に示しています。2024年のパイロットプログラムでは、外来クリニックがベッドサイドで自己負担金を徴収できるようになり、受付のボトルネックが解消され、資金繰りの予測可能性が向上しました。ホスピタリティも密接に続いており、アマルフィ海岸沿いのホテルは紙の精算書をSDI形式でインボイスをメール送信するタブレットチェックアウトに切り替え、フロントデスタッフに負担をかけることなく2026年のコンプライアンスに対応しています。ただし、テレマティクスキャッシュレジスターが大電力を消費する場合や、接続がセルラーバックホールではなくイーサネットに依存する場合は、固定システムが引き続き義務付けられています。タブレットと固定プリンターを組み合わせたハイブリッド展開により、中規模小売業者は既存のリース契約に違反することなく季節的な処理能力を追加でき、競争の主軸がハードウェアの全面的な置き換えではなく柔軟性にあることを示しています。

エンドユーザー産業別:ヘルスケアが成長の触媒として台頭

小売は2025年の展開の34.92%を占め、食料品、ファッション、ホームインプルーブメント業態にわたる圧倒的な店舗数を自然に反映しています。しかし、イタリアPOS端末市場シェアのプロファイルはヘルスケアへと傾いており、遠隔診療費、在宅看護訪問、これまでカードエコシステム外にあった民間クリニックの近代化を取り込んだCAGR 7.27%の予測が示されています。クラウド連携ポータブルユニットは電子カルテシステムと直接連携し、医療従事者が一つのワークフローで請求、コーディング、照合を行えるようにしており、請求精度を監査する保険会社から高く評価されています。小売セクターも停滞しているわけではなく、オムニチャネルロイヤルティプログラムがチェーン店に同一端末内でのQR発行とスキャン決済の組み込みを促し、ユニットあたりの平均販売価格をわずかに押し上げています。

観光資源豊かなホスピタリティが追加需要を積み上げています。ホテルやレストランの事業者は2024年の訪問者回復を活用し、リアルタイム決済でFXマージンの損失を回避するマルチ通貨対応端末にアップグレードしました。輸送は新興ながら意味のある追い風をもたらしており、ボローニャのTPERによる2023年のEMVバリデーターへのEUR 300万(340万USD)の投資は、モバイル端末が年間500万枚以上のチケットスキャンを障害なく処理できることを証明しています。政府キオスク、教育機関の食堂、ライブイベント会場がロングテールの業種を形成し、それぞれが段階的に規模を拡大しながら累積的に取引量を増やし、アクワイアラーネットワークを高密度化して取引あたりの通信コストを低下させています。

地域分析

北部イタリアは設置済みPOS端末の55〜60%を占めており、これは一人当たりGDPの高さとミラノを中心に広がる密集した小売回廊によるものです。ロンバルディア州の地域税務当局はSDIコンプライアンスを厳格に執行しており、加盟店は2026年の期限に先立って近代化を進めています。一方、都市部の通勤者はミラノの1,500台のバスバリデーターで非接触型運賃に慣れ親しんでいます。ローマとフィレンツェを中心とする中部州はアップグレードの正当化に観光を活用しており、ATACが2024年にJCBおよびUnionPayの受付を拡充したことで、ホテルやレストランも追随し、海外カード保有者を摩擦のない支出ループに取り込んでいます。イタリアPOS端末市場は地域GDPの分散を反映していますが、財政インセンティブが格差を縮小し始めています。

南部地域は最も急峻な成長曲線を示しています。カード手数料に対する30%税額控除がマイクロ企業のコスト障壁を崩し、カンパニアとシチリアでの受付密度を向上させ、2023年から2025年にかけて南北のデジタル格差を8ポイント縮小しました。執行は依然として緩やかであり、一部の単店舗小売業者は税務調査官が来るまでアップグレードを先送りにしており、アクワイアラーの販売サイクルを長期化させています。アマルフィ海岸とサルデーニャの季節的な需要急増により、加盟店は夏季にレンタルするポータブル端末を好む傾向があり、このモデルは設備投資を軽減する一方でアクワイアラーに使用量ベースの料金体系の開発を求めています。島嶼地域では通信バックホールコストが高く、総所有コストが15〜20%増加し、卸売データバンドルを交渉できる全国規模のプレーヤーが有利となっています。

地域鉄道、市営駐車場、青空市場ではPOS普及率が50%未満にとどまり、ホワイトスペースが残存しています。これらのセクターを狙うベンダーは、信号が回復した際に同期する堅牢な筐体とオフラインファースト運用を強調しており、光ファイバーカバレッジが遅れる丘陵地の町では不可欠な機能です。イタリアPOS端末市場は不均一ながらも不可逆的に前進しており、政策手段、観光の流れ、通信インフラが共同で導入の傾斜を決定しています。

競争環境

Nexiは加盟店アクワイアリングと端末展開の約35〜40%を掌握しており、2021年のSIA吸収合併を活用してゲートウェイ、不正防止ツール、ハードウェアを単一契約にまとめ、ワンストップサービスを重視する中小企業を囲い込んでいます。WorldlineのIngenicoライン、VerifoneのVシリーズ、PAX Technologyは、より迅速なPCI-PTS v6認証とモジュール式アドオンでシェアを争っていますが、その市場開拓はZucchetti等のイタリア系インテグレーターに大きく依存しています。SumUpとmyPOSは、フラットレート手数料と条件なしのハードウェアを組み合わせることで、従来の銀行サービスの外にいる150万人のフリーランサーを狙い、機能の深さよりも透明性を優先しています。この断片化により競争は非対称となっており、アクワイアラーはハードウェアをクロスサブシダイズする一方、独立系メーカーはフォームファクターや業種特化による差別化に頼らざるを得ません。

規制が競争を形成しています。2026年のSDI義務化は参入障壁として機能しており、イタリア人エンジニアリングチームを持つベンダーはグローバルな競合他社より数ヶ月早くコンプライアンス対応ファームウェアを出荷できます。Nexiの2025年12月のZucchetti提携はERPモジュール内に決済を組み込み、端末の生のスペックではなくソフトウェアの互換性が契約を決定づけることを証明しています。交通機関のバリデーターはニッチな競争の場を形成しており、AxerveとPAXが紙チケットに依存する都市間バス事業者からの契約を争っています。2024年に中小企業でマルウェア被害が相次いだことを受け、サイバーセキュリティ体制が調達チェックリストで重要性を増しており、リモートキーインジェクションと多要素認証管理ログインをサポートする端末への関心が高まっています。予約から請求まで垂直型SaaSプロバイダーが決済を直接組み込むにつれ、イタリアPOS端末市場は銀行とソフトウェアの融合を目撃しており、既存プレーヤーはロイヤルティ、融資、分析のアドオンでシェアを守ることを迫られています。

戦略的な動きが競争の激しさを示しています。Nexiの2025年11月の端末スループットに連動した運転資金前払いサービスの開始は、ハードウェア単体モデルには存在しないデータ駆動型の収益化を示しています。VerifoneのSDI事前認証済みV400cの2024年6月の展開は、コンプライアンス対応までの時間が販売上の優位性となることを示しています。Olivettiの提携は財政プリンターと端末をバンドルし、小規模アクワイアラーが資金調達できない改修需要を取り込んでいます。Adyenのようなフィンテック参入者は統一された欧州ゲートウェイを提供することで国内プロセッサーを完全に迂回しようとしていますが、現地のコンプライアンス上の特殊事情によりパートナーシップが不可避となっており、既存プレーヤーにとって一定の参入障壁が維持されています。

イタリアPOS端末産業リーダー

NCR Corporation

Panasonic Corporation

NEC Corporation

Casio Computer Co. Ltd

Ingenico(Worldline SA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:NexiとZucchetti はパートナーシップを深化させ、Zucchetti のクラウド小売・ホスピタリティスイートにカード受付を統合し、チャネル横断での統一照合を実現しました。

- 2025年11月:Nexiは、リアルタイムの売上指標に基づく自動キャッシュアドバンスオファーとPOSハードウェアを組み合わせた加盟店ソリューションスタックを導入しました。

- 2024年10月:SumUpは12時間バッテリー駆動の堅牢なポータブル端末をリリースし、屋外ベンダーやフードトラックを対象としています。

- 2024年9月:Axerveは、数日以内に垂直型SaaSアプリケーションに決済を組み込むAPIファーストのクラウドPOSプラットフォームを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、イタリアPOS端末市場を、組み込みまたは着脱可能な決済インターフェースを搭載し、1物理ユニットとして米ドルで請求される、イタリア国内で販売されるすべての新規固定ワークステーション、セルフチェックアウトレーン、タブレット、およびハンドヘルドリーダーから生み出される価値として定義します。フィスカルプリンター、ソフトウェアのみのSoftPOSアプリケーション、および販売後のサービス契約はこの範囲外となります。

スコープ除外事項:アフターマーケットメンテナンス、スタンドアロンゲートウェイ、および純粋なソフトウェアアプリはカウントされません。

セグメンテーション概要

- 支払方式別

- 接触型

- 非接触型

- POS種別

- 固定型POSシステム

- モバイル・ポータブル型POSシステム

- エンドユーザー産業別

- 小売

- ホスピタリティ

- ヘルスケア

- 輸送・物流

- その他のエンドユーザー産業

詳細な調査方法論とデータ検証

一次調査

北部、中部、南部イタリア全域のマーチャントアクワイアラー、POSハードウェアディストリビューター、ホスピタリティチェーン、およびソフトウェアインテグレーターとの対話により、交換サイクル、割引構造、および今後のフィスカルレジスター統合の検証を行いました。地元中小企業小売業者からのフィードバックにより、オンプレミスシステムがクラウド管理デバイスへ移行するペースが確認されました。

デスクリサーチ

Mordorのアナリストはまず、イタリア銀行の決済手段速報、ECB Statistical Data Warehouseのカード数値、HS 847050のEurostat税関コード、および義務的な電子レシート展開に関するイタリア歳入庁のリリースなど、自由に入手可能な権威ある情報源から事実基盤を構築しました。業界インサイトは、Politecnico di Milano Digital Innovation Observatoryおよび主要アクワイアラーによる年間端末展開数を詳述するプレスリリースから取得しました。

これらの資料は、D&B Hooversを通じてアクセスした企業申告書、Dow Jones Factivaのニュースアーカイブ、およびSoftPOSパイロット数を追跡したプレス報道によって補完されました。これらを総合することで、出荷トレンド、ASPの推移、および規制スケジュールが明確になりました。記載されている情報源は例示であり、事実の相互確認および軽微なギャップの補完のために他の多くの情報源も参照しました。

市場規模算定と予測

トップダウン構築は、基準年に報告された端末の設置ベースから始まり、予想される交換率を乗じ、VAT登録データから導出された新規マーチャント追加数を重ねます。選択的なボトムアップ検証、サンプリングされたサプライヤー出荷数、および流通チャネルにおける数量に観測された平均販売価格を乗じた値により、合計値の妥当性を担保します。モデルの主要変数には、非接触型カード取引の成長、電子レシート連携の義務化期限、平均販売価格の動向、および総設置数に占めるモバイルユニットのシェアが含まれます。多変量回帰により各ドライバーを予測し、予測期間の市場価値を算出します。予測はシナリオ分析を通じて精緻化され、マクロおよび規制上の変動を反映します。

データ検証と更新サイクル

アウトプットは、承認前に異常値スクリーニング、ピアレビュー、および外部の決済・貿易指標との照合を経ます。レポートは年次で更新され、重大な政策または価格変動が生じた場合には中間更新が実施されるため、クライアントは常に最新の検証済み見解を受け取ることができます。

MordorのイタリアPOS端末ベースラインが信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、企業がハードウェアとサービスを混在させたり、FXレートの固定方法が異なったり、差し迫った財政上の義務を見落としたりするためです。

厳格なスコープ選定、リアルタイムの規制追跡、および年次更新サイクルにより、こうしたギャップを縮小し、意思決定者に安定した指針を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップドライバー |

|---|---|---|

| USD 3.34 B(2025年) | Mordor Intelligence | |

| USD 3.50 B(2024年) | Global Research Firm A | メンテナンスおよびリファービッシュユニットを含む;インフレ再計算なしで2024年固定FXを使用 |

| USD 2.83 B(2024年) | International Publisher B | ハードウェアユニットのみをカウントし、低いASPを適用、2026年電子レシート義務化を考慮せずに2020年以前のトレンドを延長 |

総括すると、Mordorの均衡のとれたハードウェアのみのベースラインは、出荷監査および規制上のマイルストーンと相互検証されており、イタリアの急速に進化するPOSランドスケープにおける戦略または投資計画の最も透明性が高く再現性のある出発点を提供します。

レポートで回答される主要な質問

2031年までにイタリアのPOS端末市場機会はどの程度の規模になるか?

市場は2031年までに47億6,000万USDに達すると予測されており、2026年からのCAGR 5.69%を反映しています。

現在、端末需要を最も牽引している受付方式はどれか?

非接触型取引は2025年にすでに取引量の76.72%を占めており、NFCウォレットと観光客の利用により拡大を続けています。

ポータブル端末が固定型端末よりも速く成長している理由は何か?

ヘルスケア、ホスピタリティ、フィールドサービス事業者がベッドサイドやテーブルサイドでの請求を可能にするモバイルフォームファクターを好み、2031年にかけてポータブル端末のCAGR 6.54%を牽引しています。

ヘルスケアが際立った業種となっている理由は何か?

遠隔医療、外来自己負担金のデジタル化、民間クリニックのアップグレードが、エンドユーザーの中で最速となるCAGR 7.27%の予測に結びついています。

2026年の財政レシート義務化は購買サイクルにどのような影響を与えるか?

既存の327万台の端末をSDIと統合することを強制し、更新を加速させ、SDI対応モデルに規制上の優位性をもたらします。

最も強固な競争的地位を持つプレーヤーはどこか?

Nexiは35〜40%のアクワイアリングシェアとバンドルされたハードウェア・データサービスを組み合わせており、2021年のSIA合併と2025年のZucchetti統合によって強化されています。

最終更新日: