日本のPOS端末市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.16 十億米ドル |

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 8.82 十億米ドル |

| 成長率 (2026 - 2031) | 3.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のPOS端末市場分析

日本のPOS端末市場規模は2025年に71億6,000万米ドルと評価され、2026年の76億1,000万米ドルから2031年には88億2,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率3%で成長すると推定されています。キャッシュレス比率40%を目指す政府の強力な支援、旅行および短時間サービス小売における非接触決済への需要拡大、そしてAI駆動型エッジアナリティクスへのベンダーのコミットメントが相まって、成長軌道を維持しています。マイナンバーカードの急速な統合によりユーザー基盤が拡大し、機能要件が深化することで、加盟店は本人確認と決済受付を一体化した端末を好む傾向が強まっています。2024年後半以降の半導体供給の安定化により納期リードタイムが短縮され、長引くチップ不足で停滞していた小売業者のアップグレード計画の加速が可能となっています。[1]電子情報技術産業協会(JEITA)、「半導体市場見通しとサプライチェーン回復」、jeita.or.jp5Gカバレッジの拡大がモバイルPOSのパフォーマンスをさらに向上させ、これまでサービスが行き届いていなかった地域においてもクラウド同期とリアルタイムアナリティクスを可能にしています。これらの相互に絡み合う要因が日本のPOS端末市場の上昇軌道を確固たるものにする一方、ハードウェアおよびソフトウェア専門企業の双方に差別化された参入機会を提供しています。

主要レポートのポイント

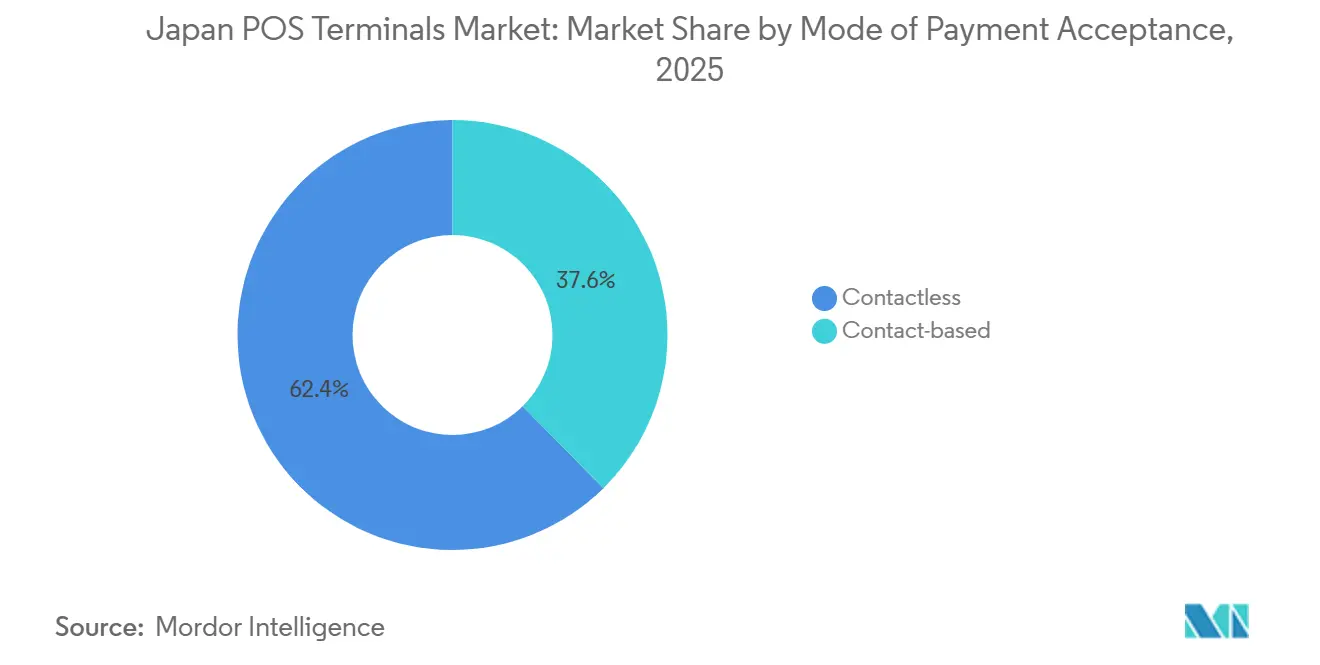

- 支払方式別では、非接触型ソリューションが2025年の日本のPOS端末市場シェアの62.38%を占め、2031年にかけて年平均成長率4.70%で成長すると予測されています。

- POS種別では、固定型POSシステムが2025年の日本のPOS端末市場規模の71.71%のシェアを占め、モバイル・ポータブルPOSシステムは2026年〜2031年にかけて年平均成長率5.76%で拡大すると予測されています。

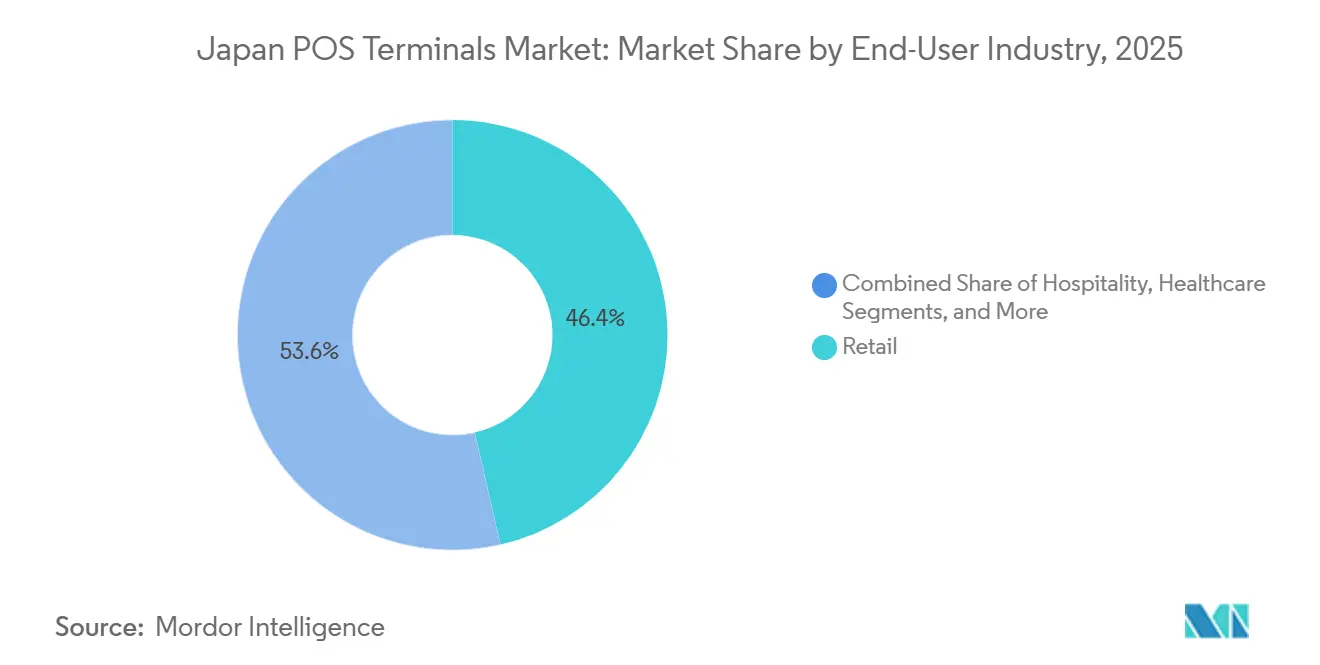

- エンドユーザー別では、小売が2025年の日本のPOS端末市場において売上シェアの46.39%を占め、医療は2031年にかけて年平均成長率4.42%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のPOS端末市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業におけるモバイルPOS(m-POS)導入の急増 | +2.1% | 全国規模、都市部への集中 | 中期(2〜4年) |

| 「マイナンバー」連携キャッシュレスインセンティブプログラムの急増 | +1.8% | 全国規模、コンビニエンスストアおよび医療施設での早期効果 | 短期(2年以内) |

| QRコード相互運用性(JPQR)フレームワークの拡大 | +1.5% | 全国規模、ASEAN越境展開 | 中期(2〜4年) |

| PCI PTS v6.0準拠期限に伴うアップグレードサイクル | +1.3% | 全国規模、カード加盟店全体に影響 | 短期(2年以内) |

| インバウンド観光向け免税ショッピングプラットフォームとのPOS統合 | +0.9% | 全国規模、観光地への集中 | 中期(2〜4年) |

| POS端末に組み込まれたAI駆動型損失防止アナリティクス | +0.7% | 全国規模、主に小売・ホスピタリティ分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業におけるモバイルPOS導入の急増

モバイルPOSの設置店舗数は2015年の99,000店舗から2020年には350,000店舗へと増加し、中小規模の加盟店がコスト効率の高いデジタルツールを求める中、増加傾向が続いています。三井住友カードの「ネクストステラ」ロードマップは2030年までに100万台の導入を目指しており、潜在需要の規模を示しています。Soft SpaceとGMOフィナンシャルゲートの提携を通じて提供された日本初のMPoC認定ソフトPOSは、標準的なスマートフォンを安全な決済デバイスに変えます。[2]GMOフィナンシャルゲート、「Soft SpaceとGMO-FGの資本業務提携」、gmo-fg.comハードウェアコストの低減、導入期間の短縮、そして固定端末では対応が難しい付加価値アナリティクスが加盟店の需要を高めています。PCI DSS v4.0がオンプレミスソフトウェアよりもクラウドオーケストレーションを推奨しているため、規制上の圧力も同じ方向に向かっています。経済性とコンプライアンスが相まって、モバイルPOSは日本のPOS端末市場拡大の中核であり続けています。

マイナンバー連携キャッシュレスインセンティブプログラムの急増

内閣府は2025年までにキャッシュレス比率40%を目標とし、マイナンバーカードの認証が可能な端末に対して補助金を投入しています。病院は保険データ、本人確認、決済フローを一画面に統合できるよう、旧式機器の更新に向けた専用支援を受けています。コンビニエンスチェーンもこの動きに追随し、数千のレーンをカードベースの本人確認に対応できるよう改修しています。地方自治体は高齢者向けにカスタマイズされたQRキャンペーンを実施し、複雑さの認識を軽減することで、地域の薬局や地元食料品店における端末アップグレードを促進しています。機能は自動税務申告やポイント集約にまで拡張されており、各デバイスのプロセッサ、メモリ、暗号化モジュールに新たな性能要件をもたらしています。その結果、日本のPOS端末市場は標準的な消費者支出サイクルではなく、公的資金による近代化に支えられた持続的な成長を享受しています。

QRコード相互運用性(JPQR)フレームワークの拡大

2025年までのASEAN完全連携に向けたJPQRのロードマップは、日本の加盟店に複数のQRフォーマットの解読と多様な通貨での決済を義務付けています。[3]日本決済サービス協会、「JPQRフレームワークとASEAN展開」、j-psa.or.jp自動販売機オペレーター、交通ハブ、高級小売店はシンガポールのNETSやタイのプロンプトペイと並んで国内スキームを解析できるようファームウェアをアップグレードしています。2026年に予定されている免税ショッピング改革では、通関のためにPOSを通じたシリアル番号の取得も必要となり、すべてのスキャンにさらなるコンプライアンス要素が加わります。端末メーカーはより高速な画像センサーを搭載し、QRデコードライブラリを最適化することで、スキャン時間がタッチ決済の利便性に匹敵するよう対応しています。このフレームワークが輸送・ホスピタリティ分野にまで及ぶことで、小売を超えた総アドレス可能市場が拡大し、日本のPOS端末市場は迅速なQR受付を軸とした体験型商業へとより深く組み込まれています。

PCI PTS v6.0準拠期限に伴うアップグレードサイクル

PCI PTS v5.0の承認は2029年に失効しますが、日本の大手小売業者は2026年4月までにv6.0ハードウェアへの移行期限を迎えています。暗号化アルゴリズム、耐タンパー筐体、セキュアキーインジェクションプロセスがすべて強化され、2020年以前の多くの端末が陳腐化しています。東芝テックはすでに大手チェーン向けに合計100,000台の更新プロジェクトを受注しており、中堅加盟店が予算を確定した後にさらなる波が来ると予測しています。この義務は短期的な設備投資を増加させますが、準拠ベンダーに予測可能な受注フローをもたらし、国内認証を持たない低コスト輸入品に対する参入障壁を高めます。日本のPOS端末市場はそのため、技術更新サイクルを強化する規制上の追い風を享受しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内データローカライゼーション規制の強化 | -1.2% | 全国規模、クラウドベースのPOSソリューションに影響 | 中期(2〜4年) |

| 高齢者における現金志向の根強さ | -0.8% | 全国規模、農村部でより高い影響 | 長期(4年以上) |

| 2025年以降の半導体サプライチェーンの不安定性 | -0.6% | 全国規模、アジア太平洋地域のサプライチェーン依存 | 短期(2年以内) |

| オムニチャネルPOSの総所有コストの上昇 | -0.5% | 全国規模、主に大手小売チェーンに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者における現金志向の根強さ

日本は2023年に全国キャッシュレス比率39.3%を記録しましたが、高齢者が現金を手放さないため、年齢層による格差は依然として顕著です。[4]日本総合研究所(NIRA)、「キャッシュレス決済普及調査」、nira.or.jp調査によると、QR決済の利用率は18〜29歳の層では35%に達していますが、60歳以上では二桁台の差で低迷しています。そのため農村部の加盟店は、利用率が数年間低いままである可能性がある中で高度な端末への投資をためらっています。地方自治体はクーポン付きQRキャンペーンで高齢者の利用を促そうとしていますが、成功の度合いは都道府県によって異なります。ベンダーは触覚キーや大きなフォントの画面を追加することで対応していますが、部品表コストが上昇し粗利益率が圧迫されています。その結果、全体的な成長は維持されているものの、日本のPOS端末市場は大都市圏以外での勢いを削ぐ根強い現金文化と折り合いをつけなければなりません。

国内データローカライゼーション規制の強化

金融庁の新たなガイダンスは、決済データを日本国内または同等のセキュリティガバナンスを満たすサーバーに保存することを義務付けています。グローバルクラウドプロバイダーは国内ゾーンを構築するか地元通信事業者と提携するかのいずれかを選択しており、費用と運用上のオーバーヘッドが増加しています。オフショア処理に依存するソフトPOSベンダーはアーキテクチャを再構築しており、製品のリリースが遅延しています。加盟店はクラウドアナリティクスの月額費用が高くなり、高度なソフトウェアバンドルへの需要が抑制されています。クレジット、プリペイド、QRの各決済レールにわたる法執行の明確性も依然として流動的であり、調達決定を遅らせる法的曖昧さを生み出しています。これらの摩擦は、低い運営コストを重視するマイクロ加盟店セグメントを中心に、日本のPOS端末市場の成長ポイントを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

支払受付方式別:急速な非接触型の勢いが差を縮める

非接触型受付は2025年の日本のPOS端末市場において62.38%のシェアを占め、現在は年平均成長率4.70%で拡大し、自動販売機、交通機関、クイックサービス店舗に浸透しています。毎年20,000台のME-20自動販売機に非接触型リーダーを展開するといった取り組みは、ファームウェアのアップグレードが大規模な設置ベースを全面的な更新なしに近代化できることを示しています。初期のハードウェア投資が償却されると、加盟店はスループットの向上が店舗あたりの取引量増加につながることに気づきます。消費者は40米ドル以下のタッチ決済を好む傾向を示しており、習慣形成が加速しています。EMVトークン化が成熟するにつれ、非接触型は中価格帯カテゴリーにも拡大し、接触型の優位性を侵食しています。

今後、QRと非接触型は同一基板上でNFCとカメラ入力を処理する端末として収束する可能性があります。ベンダーはデュアルリーダーと、使用されるカードスキームやウォレットに応じて最適な決済レールを選択するソフトウェアルーティングを統合しています。このマルチモーダル設計により、チェーン店は資本支出を管理しながら進化する消費者の嗜好に対応できます。アップグレードプロジェクトが7年間のライフサイクルを目標とするようになったため、将来互換性のあるファームウェアが決定的な購入要因となっています。こうした設計上の選択が2031年にかけて接触型と非接触型のバランスを再調整し、日本のPOS端末市場内での安定した再注文を支えるでしょう。

POS種別:モバイルの柔軟性が導入経済性を再形成

固定型POSシステムは2025年の売上の71.71%を占め、高速処理とERPとの緊密な統合を求める百貨店やスーパーマーケットチェーンに深く根付いていることを反映しています。新しいフォームファクターが追い上げており、モバイル・ポータブルPOSシステムは年率5.76%で成長し、唯一のハードウェアが汎用スマートフォンであるソフトPOSモデルによって触媒されています。GMOフィナンシャルゲートのステラタップはその代表例であり、大手アクワイアラーがリース端末ではなくアプリのダウンロードによってマイクロ加盟店を取り込むことを可能にしています。住宅修理や屋外イベントなどのサービス分野では、このモビリティがスタッフをカウンターから解放し、待ち時間を短縮し、追加売上を獲得します。

固定型デバイスも進化しています。東芝グローバルコマースソリューションズは6種類のディスプレイサイズを持つTCx 820と、コンピュータビジョンとAI商品認識を組み合わせたMxPビジョンキオスクを発表しました。これらのシステムは、スマートフォンの能力を超えた万引き防止管理とセルフチェックアウトのトレンドに対応しています。その結果、両カテゴリーが共存し、モバイルが加盟店のリーチを広げ、固定型ユニットが1平方フィートあたりの機能を深化させています。日本のPOS端末市場はそのため、一方の技術からもう一方への転換ではなく、チケットサイズ、業種、店舗形態に応じてモバイルと固定型が補完し合う階層型スタックへと移行しています。

エンドユーザー産業別:補助金に支えられたアップグレードで医療が急成長

小売は2025年の売上の46.39%を占め、コンビニエンスストア、百貨店、ドラッグストアがオムニチャネルのクリック&コレクトフローを実現するために設備を更新しました。しかし医療は、マイナンバー対応端末のコストを相殺する補助金に後押しされ、年平均成長率4.42%で他のすべての業種を上回る成長が予測されています。2025年の政策期限に対応しようとするクリニックや薬局は、治療データと決済記録を紐付けるカードリーダーとセキュアIDモジュールを組み込む必要があります。ベンダーはバーコード、NFC、指紋認証のアドオンを備えたモジュール型ユニットを提供し、追加の規制層に対する将来対応を確保しています。

旅行・ホスピタリティもインバウンド観光がパンデミック前の水準に回復するにつれて反発しています。免税カウンターは税関電子申告APIと統合するPOSシステムを必要とし、ホテルはASEANおよびヨーロッパからの訪問者の増加に対応するために多言語メニューを求めています。交通ハブは小売SKUを交通決済エコシステムに統合し、各端末の収益面積を拡大しています。教育機関や政府機関は、市民サービスポータルがPOSエンドポイントを通じた手数料徴収を追加するにつれて、新興採用者の長い裾野を形成しています。これらの拡大する用途が需要曲線を統合し、小売の更新サイクルが減速した後も日本のPOS端末産業の拡大を維持するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

東京と大阪は、密集した加盟店クラスター、持続的な観光客の流入、5Gおよびエッジ AIパイロットへの早期参加により、ユニット設置数で優位を占めています。チェーンオペレーターは全国展開前にここで新しいPOSスタックを試験導入することを好みます。関東地方でのセブン-イレブン500店舗のエッジAI実証実験の成功は、都市部のデータ速度が瞬時の画像処理に依存する階層型サービスを解放できることを示しました。

福岡や札幌などの地方都市は、全国のキャッシュレス目標を反映した地方補助金に後押しされて後に続いています。非接触型タップのシェアは全国平均より速く増加していますが、より小さなベースからの出発であり、中期的な収束を示しています。農村部の都道府県は高齢者比率が高いため現金の牙城であり続けており、加盟店は現金引き出しとQRおよびICカードリーダーを両立させるハイブリッドレーンを維持しています。2024年初頭の供給制約により農村交通ネットワークのカード発行が遅延し、2024年9月にチップ供給が改善するまで関連するPOS調達が抑制されました。

今後を見据えると、新幹線駅の改修と2025年大阪・関西万博が、小売コンセッション、発券、ホスピタリティスイートに関連した大規模な端末注文をもたらすと見込まれています。沿岸観光地帯は2026年までに摩擦のない免税チェックアウトを目指しており、多言語対応および免税対応端末への投資を促しています。一方、消費者直販型電子商取引を模索する農業協同組合が農産物直売所向けのポータブルPOSをテストしており、周辺セクターが日本のPOS端末市場の地理的フットプリントを拡大していることを示しています。

競合環境

東芝テックは国内シェアの約50%を占め、前年比200社・2,300店舗を追加したELERAプラットフォームを活用しています。ハードウェア、ミドルウェア、フィールドサービスにわたる幅広さが、単一ベンダーへの説明責任を求める大手小売業者を引き付けています。NCR、PAX Global、Samsungは次の層を形成し、ホスピタリティキオスクやAndroidベースのハンドヘルドなどの専門ニッチに注力しています。競争の焦点は、コンピュータビジョンアナリティクス、ロイヤルティオーケストレーション、取引ストリームを運用インサイトに変えるクラウドダッシュボードの統合に集まっています。

ソフトPOS参入企業が下位から市場を混乱させています。GMOフィナンシャルゲートとSoft Spaceの提携は日本初のMPoC認定を迅速に取得し、マイクロ加盟店向けのスマートフォン受付を解放し、低価格帯ハードウェア販売に圧力をかけています。地元フィンテックのネットスターズとリクルートは、統合アプリ内でアクワイアリングとマーケティングをバンドルすることを目指し、従来のISPネットワークが持つ価値を侵食しています。半導体ベンダーも前面に出ており、クアルコムと東芝グローバルコマースソリューションズの提携はエッジでのAI推論をパッケージ化し、セルフチェックアウト向けに200ミリ秒未満の物体検出を実現することを約束しています。

M&Aと合弁事業が競争環境を形成しています。NECはハードウェア部門を日本未来キャピタルに売却し、筐体製造よりもソフトウェアオーバーレイへの転換を示しました。東芝テックはTOUCH TO GOに投資して無人マイクロマーケット機能を獲得し、グラブアンドゴー形式への展開を拡大しました。従来のデバイス台数はそのため物語の一部に過ぎず、戦略的価値は端末、クラウド、AIを結びつける企業に蓄積されます。統合が緩やかに進む中、日本のPOS端末市場は中期的に緩やかな集中化に向かうと見られています。

日本のPOS端末産業リーダー

NEC Corporation

NCR Corporation

Uniwell Corporation

PAX Global Technology Limited

Sharp Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:東芝グローバルコマースソリューションズがクアルコムテクノロジーズと提携し、小売POSレーンにAIエッジ処理を組み込みました。

- 2024年12月:三菱UFJニコスが毎年20,000台のME-20自動販売機に主要4ブランドに対応した非接触型リーダーの搭載を開始しました。

- 2024年9月:NECがPOSハードウェア事業を日本未来キャピタルに売却しました。

- 2024年7月:NTT東日本とミニストップがコンピュータビジョンによるチェックアウトで500SKUを処理するキャッシャーレスSMARTORE店舗を試験導入しました。

日本のPOS端末市場レポートの調査範囲

固定型POS端末には、PCクラスプロセッサベースおよびLAN対応端末であるPCベースのワークステーションなどのデバイスが含まれます。また、キャッシュドロワー一体型PC(PCOCD)およびセルフチェックアウト(無人端末)も調査範囲に含まれます。あらゆるサイズのタブレットや、決済処理機能の有無を問わないハンドヘルド端末などのモバイル・ポータブルデバイスも対象としています。

日本のPOS端末市場は、種別(固定型POSシステム、モバイル・ポータブルPOS端末)およびエンドユーザー産業(小売、ホスピタリティ、医療)によってセグメント化されています。レポートは上記すべてのセグメントについて、金額(米ドル)ベースの市場予測と規模を提供しています。

| 接触型 |

| 非接触型 |

| 固定型POSシステム |

| モバイル・ポータブルPOSシステム |

| 小売 |

| ホスピタリティ |

| 医療 |

| 輸送・物流 |

| その他エンドユーザー産業 |

| 支払受付方式別 | 接触型 |

| 非接触型 | |

| POS種別 | 固定型POSシステム |

| モバイル・ポータブルPOSシステム | |

| エンドユーザー産業別 | 小売 |

| ホスピタリティ | |

| 医療 | |

| 輸送・物流 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

日本のPOS端末市場の現在の規模はどのくらいですか?

日本のPOS端末市場規模は2026年に76億1,000万米ドルであり、2031年までに88億2,000万米ドルに達する軌道にあります。

2031年までの日本のPOS端末の予想CAGRはどのくらいですか?

売上は2026年〜2031年にかけて堅調な年平均成長率3.00%で成長すると予測されています。

日本の店舗で最も急速に成長している決済方式はどれですか?

非接触型取引は、自動販売機、交通機関、クイックサービス分野への展開により、年平均成長率4.70%で拡大しています。

なぜ医療は日本のPOSサプライヤーにとって高成長分野なのですか?

マイナンバーカード統合に向けた政府補助金がクリニックや薬局のアップグレードを促進し、医療分野の導入において年平均成長率4.42%を牽引しています。

規制は端末の更新サイクルをどのように形成していますか?

PCI PTS v6.0の期限により、加盟店は2026年までに非準拠デバイスを更新することを余儀なくされ、顕著なアップグレードの波が引き起こされています。

最終更新日: