クラウドオートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

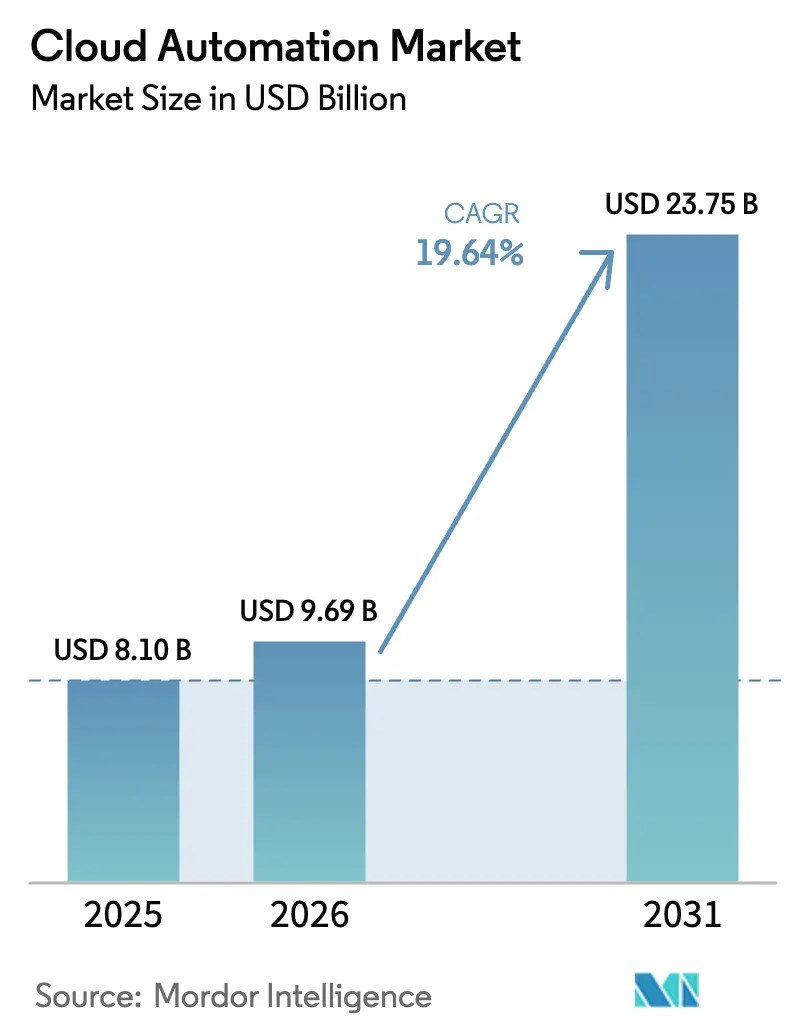

| 市場規模 (2026) | 9.69 十億米ドル |

| 市場規模 (2031) | 23.75 十億米ドル |

| 成長率 (2026 - 2031) | 19.64% CAGR |

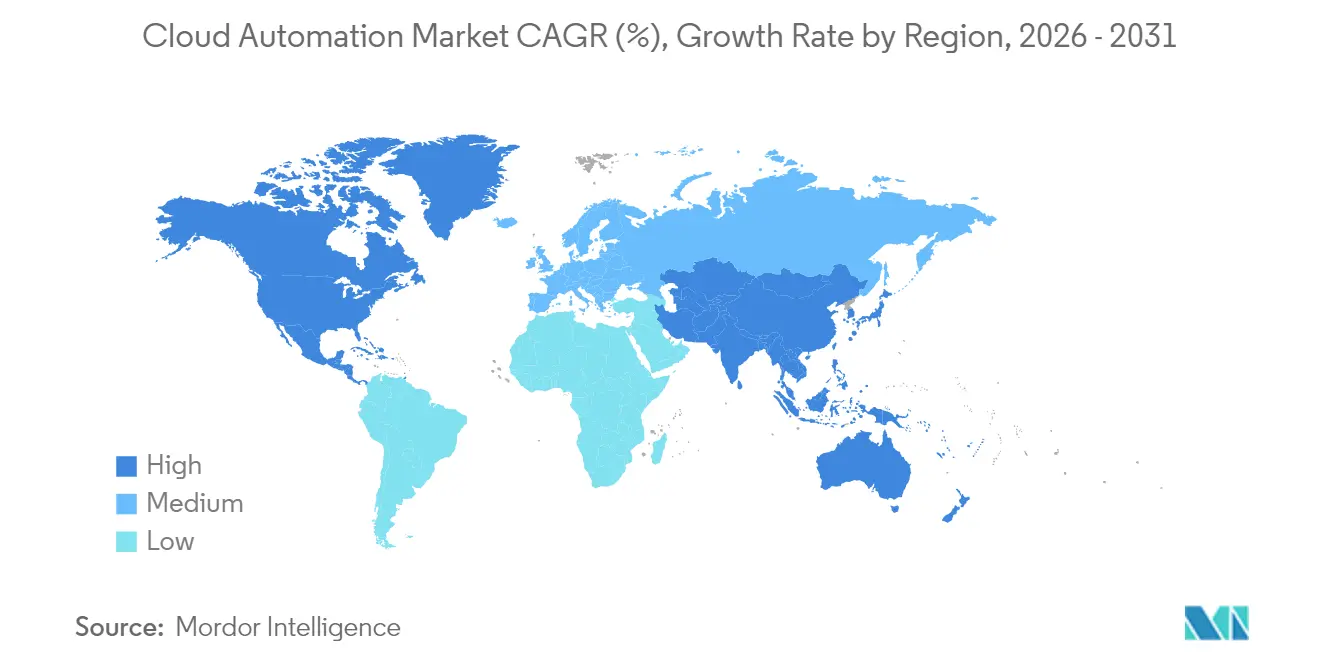

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

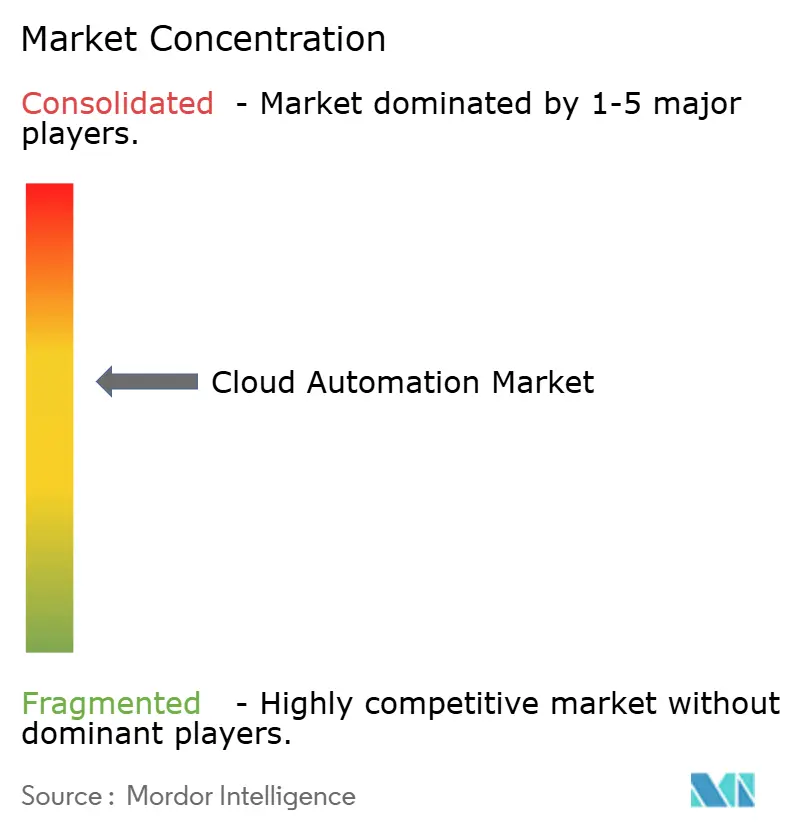

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドオートメーション市場分析

2026年のクラウドオートメーション市場規模は96億9,000万USDと推定され、2025年の81億USDから成長し、2031年には237億5,000万USDに達する見通しで、2026年から2031年にかけて19.64%のCAGRで成長します。この加速は、運用上のオーバーヘッドを削減しながら展開速度を向上させるインフラストラクチャアズコードの方法論およびポリシー主導のガバナンスフレームワークへの企業の戦略的転換を反映しています。市場の堅調な軌跡は、オンプレミスのオートメーション機能を推進するソブリンAI規制、分散型オーケストレーションを必要とするエッジコンピューティングの普及、マルチクラウド環境全体でリアルタイムのコスト最適化を促すFinOpsの義務化という収束する力から生じています。

主要レポートのポイント

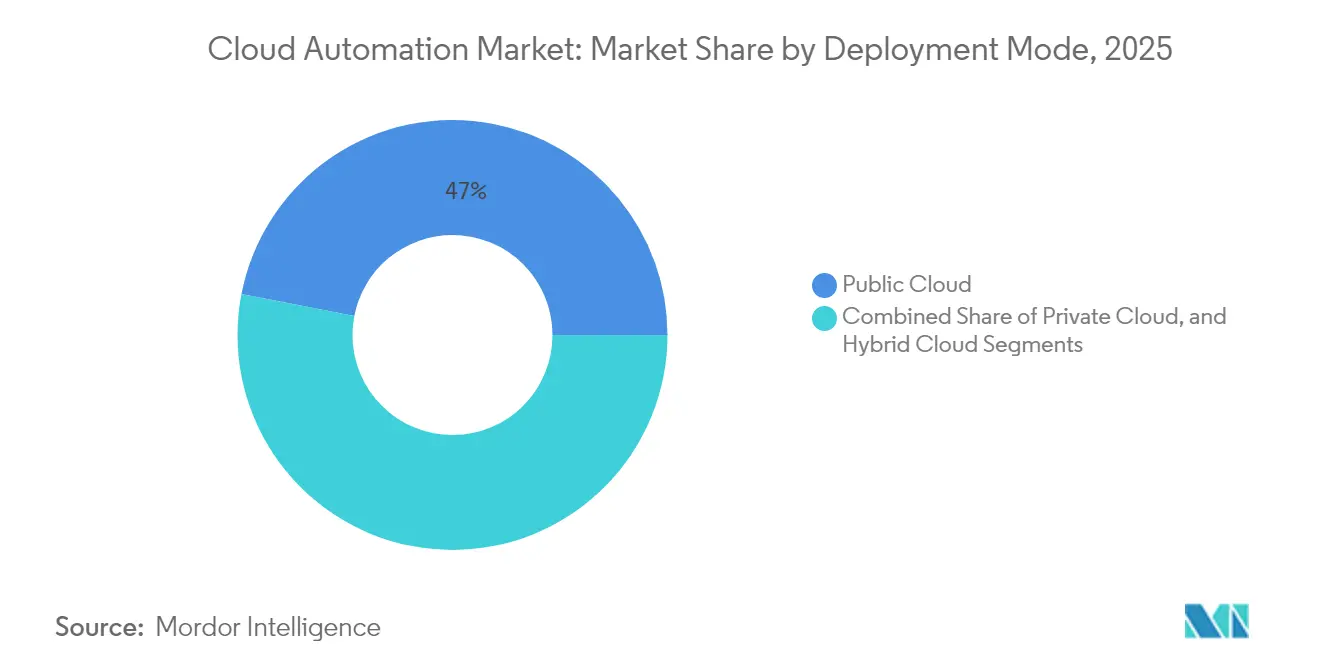

- 展開モデル別では、パブリッククラウドが2025年のクラウドオートメーション市場シェアの46.95%を占め、ハイブリッドクラウドは2031年にかけて19.98%のCAGRで成長する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年のクラウドオートメーション市場規模の26.35%を占め、製造業は2025年から2031年にかけて20.52%のCAGRで最も急成長するサブセグメントとなっています。

- 組織規模別では、大企業が2025年に50.25%の収益シェアをリードし、中小企業は2031年にかけて20.08%のCAGRで拡大する見込みです。

- ワークロード/プロセスタイプ別では、インフラストラクチャプロビジョニングが2025年のクラウドオートメーション市場規模の37.05%を占め、セキュリティおよびコンプライアンスはオンプレミスモデルを上回る22.35%のCAGRで上昇しています。

- 地域別では、北米が2025年のクラウドオートメーション市場シェアの32.75%を支配し、アジア太平洋地域は2031年にかけて20.64%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドオートメーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 低コストストレージと高速データアクセスに対する需要の急増 | +3.2% | 北米およびアジア太平洋地域での早期利益を伴うグローバル | 中期(2~4年) |

| クラウドネイティブオートメーションツールセットへの研究開発費の加速 | +2.8% | 北米および欧州が中核、アジア太平洋地域への波及 | 長期(4年以上) |

| マルチ/ハイブリッドクラウドアーキテクチャの普及 | +4.1% | グローバル | 短期(2年以内) |

| DevOpsおよびCI/CDの採用による「エブリシングアズコード」の推進 | +3.6% | テクノロジーハブへの集中を伴うグローバル | 中期(2~4年) |

| リアルタイムのクラウドコストガバナンスのためのFinOpsオートメーション | +2.9% | 北米および欧州、アジア太平洋地域への拡大 | 短期(2年以内) |

| インダストリー4.0マイクロデータセンター向けエッジからクラウドへのオートメーション | +2.4% | アジア太平洋地域が中核、中東およびアフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチ/ハイブリッドクラウドアーキテクチャの普及

マルチクラウドおよびハイブリッドクラウド戦略は、リスク軽減を超えて競争上の差別化要因へと進化しており、2024年までに複数のクラウドプロバイダーにまたがって運用する企業が増加すると予想されています。このアーキテクチャの転換は、ワークロードのポータビリティと柔軟性を維持しながらインフラストラクチャの複雑さを抽象化できる統合オーケストレーションプラットフォームへの需要を促進しています。EUおよびアジア太平洋地域のデータ主権規制がローカライズされた処理能力を要求するにつれてこのトレンドは加速し、企業は主権の境界を越えてワークロードをシームレスに管理できる地理的に分散したオートメーションフレームワークを展開することを余儀なくされています。

DevOpsおよびCI/CDの採用による「エブリシングアズコード」の推進

大企業が専任のプラットフォームチームを組成するにつれて、プラットフォームエンジニアリングはDevOpsプラクティスを拡張するための主要戦略として台頭しています。この進化は、開発者がコード駆動のワークフローを通じてインフラストラクチャのプロビジョニング、アプリケーションの展開、セキュリティポリシーの監督を行えるようにするセルフサービスオートメーションツールへの需要の高まりを促しています。さらに、このトレンドは開発者エクスペリエンスの向上を優先する小規模なオートメーションベンダーへの道を開いています。組織はイノベーションと俊敏性を阻害することが多い従来のモノリシックプラットフォームから離れ、こうした機動力のある代替手段を積極的に求めています。

リアルタイムのクラウドコストガバナンスのためのFinOpsオートメーション

クラウドコストの最適化は、散発的な評価からシームレスで自動化されたルーティンへと移行しました。今日では、リアルタイムの支出アラートや動的なリソースのライトサイジングなどのプラクティスが標準となっています。FinOpsオートメーションを活用する組織は、大幅なコスト削減を実現し、クラウド使用状況に関するより明確なインサイトを得ています。この進化は、専門プラットフォームへの需要の急増を促しています。これらのプラットフォームは財務システムと統合するだけでなく、複雑なマルチクラウド環境における詳細なコスト帰属も提供します。

クラウドネイティブオートメーションツールセットへの研究開発費の加速

より広範な市場の課題に直面しているにもかかわらず、クラウドオートメーションスタートアップへの投資家の熱意は依然として旺盛です。この持続的な関心は、スキル不足を軽減し業務を合理化するオートメーションの能力への強い信念を浮き彫りにしています。さらに、資金調達のパターンはオートメーションを民主化するソリューション、すなわち技術的な専門知識を持たない人々にとってもユーザーフレンドリーなソリューションへと向かっています。このトレンドは、ローコードおよびノーコードのオートメーションインターフェースへの大きな転換を示しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プライバシーおよびセキュリティの脆弱性の継続 | -2.1% | 欧州およびアジア太平洋地域での影響が高まるグローバル | 短期(2年以内) |

| レガシーインフラストラクチャの技術的負債 | -1.8% | 北米および欧州、アジア太平洋地域への新興の影響 | 中期(2~4年) |

| 国境を越えた規制コンプライアンスの障壁 | -1.4% | 規制の厳しい産業への集中を伴うグローバル | 長期(4年以上) |

| ポリシーアズコードスクリプティングにおける深刻なスキルギャップ | -2.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プライバシーおよびセキュリティの脆弱性の継続

クラウドオートメーションプラットフォームは、分散インフラストラクチャ環境全体で攻撃対象領域が拡大するにつれて、セキュリティ上の課題が増大しています。2024年のクラウドセキュリティアライアンスのレポートでは、オートメーション関連のセキュリティインシデントが47%増加し、主に誤って設定されたアクセスポリシーとシークレットの不適切な管理に起因することが記録されました。[1]クラウドセキュリティアライアンス、「オートメーションのセキュリティ上の課題と解決策」、cloudsecurityalliance.org この脆弱性は、規制コンプライアンス要件がセキュリティ侵害に対するゼロトレランスアプローチを要求する金融サービスおよびヘルスケアセクターを中心に、リスク回避型の企業の間に躊躇を生み出しています。

ポリシーアズコードスクリプティングにおける深刻なスキルギャップ

組織は、宣言型プログラミング言語やインフラストラクチャオートメーションツール、およびポリシーアズコードフレームワークへの移行に必要な専門的な専門知識のために、人材獲得において重大な課題に直面しています。このスキル不足はこれらのフレームワークの採用を遅らせるだけでなく、実装コストも押し上げます。特に中小企業は、包括的なトレーニングプログラムへの投資や経験豊富な専門家の採用に必要な財務的・運用的リソースが不足していることが多く、これらのフレームワークを効果的に実装する能力をさらに制約するという追加的な困難に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが成長を牽引

ハイブリッドクラウドオートメーションは、2025年にパブリッククラウドが46.95%で最大の市場シェアを維持しているにもかかわらず、2031年にかけて19.98%のCAGRで最も急速な成長軌跡を示しています。この乖離は、特にデータ居住要件が各法域で強化されるにつれて、単一ベンダーへの依存よりもワークロードの柔軟性を戦略的に優先する企業の姿勢を反映しています。パブリッククラウドオートメーションはハイパースケーラーのAI駆動最適化機能への投資から恩恵を受け、プライベートクラウドセグメントはエアギャップセキュリティや超低レイテンシパフォーマンスを必要とする特殊なユースケースに対応しています。

展開モデルの状況は地域ごとに異なる選好を示しており、北米企業はコスト効率のためにパブリッククラウドオートメーションを好む一方、欧州の組織はGDPRコンプライアンス要件に対応するためにハイブリッドアプローチを優先しています。プライベートクラウドオートメーションは最小のセグメントを代表しているものの、データ主権への懸念がコスト上の考慮を上回る規制の厳しい産業では依然として重要です。エッジコンピューティングの統合は従来の展開の境界をますます曖昧にしており、多様なインフラストラクチャ環境全体でワークロードをオーケストレーションできる統合オートメーションプラットフォームへの需要を生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業が加速をリード

製造業は、生産環境全体でリアルタイムのオートメーションを必要とするインダストリー4.0イニシアチブに牽引され、2031年にかけて20.52%のCAGRで最も急成長するエンドユーザーセグメントとして台頭しています。スマートファクトリーの実装は、重要な制御システムのミリ秒単位の応答時間を維持しながら数千のIoTデバイスを管理できるエッジからクラウドへのオーケストレーション機能を必要とします。ITおよび通信は2025年に26.35%で最大の市場シェアを維持し、早期のオートメーション採用と継続的なインフラストラクチャ近代化要件から恩恵を受けています。

ヘルスケアオートメーションの採用は、クラウドベースの患者データ処理に対応するために規制フレームワークが進化するにつれて加速しており、HIPAAに準拠したオートメーションプラットフォームは2025年に18.12%の成長率を経験しています。BFSIセグメントは、運用効率の向上よりもセキュリティとコンプライアンスのオートメーションを優先する慎重な採用パターンを示しています。小売オートメーションはサプライチェーンの最適化と顧客体験の向上に焦点を当て、他の産業はエネルギーグリッド管理から輸送ロジスティクスの調整に至る垂直特化型のユースケースを探求しています。

組織規模別:中小企業が民主的な採用を牽引

中小企業は2031年にかけて20.08%のCAGRでクラウドオートメーションの採用を加速させており、オートメーションにはエンタープライズ規模のリソースが必要であるという従来の前提に挑戦しています。この成長は、初期インフラストラクチャ投資を不要にし、スケールに応じた従量課金モデルを提供するクラウドネイティブプラットフォームを通じたオートメーション機能の民主化を反映しています。大企業は2025年に50.25%の市場シェアを維持し、グローバルオペレーション全体での複雑なマルチクラウドオーケストレーションとコンプライアンス管理にオートメーションを活用することが期待されています。

中小企業の加速トレンドは、簡素化された展開体験と業界特化型テンプレートをターゲットとするオートメーションベンダーに機会をもたらしています。大企業は既存のエンタープライズアーキテクチャと統合するカスタムオートメーションフレームワークに注力する一方、中小企業は広範なカスタマイズを必要とせずに即座の価値を提供する既製ソリューションを優先しています。この二極化は製品戦略の差別化を促進し、ベンダーは各市場セグメントの固有の要件とリソース制約に対応する異なるオファリングを開発しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワークロード/プロセスタイプ別:セキュリティオートメーションが急増

セキュリティおよびコンプライアンスオートメーションは、産業全体でサイバー脅威の状況が高まり規制の精査が強化されることを反映して、2031年にかけて22.35%のCAGRで最も急速な成長を経験しています。この加速は、手動のセキュリティプロセスがクラウドネイティブアプリケーションの急速な開発に追いつけないという企業の認識から生じており、自動化された脅威検出、インシデント対応、コンプライアンス監視機能への需要を生み出しています。インフラストラクチャプロビジョニングは2025年に37.05%で最大の市場シェアを維持し、その後のすべてのオートメーションイニシアチブの基盤レイヤーとして機能しています。

アプリケーション展開オートメーションはDevOpsの成熟とコンテナオーケストレーションプラットフォームの採用から恩恵を受け、監視およびパフォーマンス管理オートメーションは分散クラウドアーキテクチャに固有の複雑性の課題に対処しています。これらのワークロードタイプの収束は、インフラストラクチャプロビジョニングからセキュリティ監視までのアプリケーションライフサイクル全体を管理できる統合オートメーションプラットフォームの機会を生み出しています。規制コンプライアンスオートメーションは、特にAI駆動のポリシー施行機能と組み合わせた場合、手動介入なしに進化する規制要件に適応できる能力から恩恵を受けています。

地域分析

北米は2025年に32.75%の市場シェアを支配すると予想され、成熟したクラウドインフラストラクチャとオートメーションフレームワークの早期エンタープライズ採用を活用しています。この地域の成長軌跡は、AI駆動最適化機能へのハイパースケーラーの投資とフォーチュン500企業間でのプラットフォームエンジニアリングプラクティスの普及を反映しています。カナダ企業は特に、国境を越えた運用効率を維持しながらデータ居住要件に対応するためにハイブリッドクラウドオートメーションに注力しています。メキシコの新興製造業セクターは、北米のサプライチェーンと統合できるインダストリー4.0オートメーションソリューションへの需要を促進し、国境を越えた業務をターゲットとする専門オートメーションプラットフォームの機会を生み出しています。

アジア太平洋地域の2031年にかけての20.64%のCAGRは、グローバルなクラウドオートメーション採用の主要な成長エンジンとしての地位を確立しています。中国の国内クラウドプラットフォームへの注力は、国固有の規制環境内で運用できるオートメーションツールへの需要を促進し、日本の高齢化する労働力は伝統的な産業全体でのオートメーション採用を加速させています。インドのITサービスセクターはグローバルなオートメーションハブとして機能し、国内ベンダーが地元企業のコスト重視の要件に対応しながら国際市場向けの専門プラットフォームを開発しています。東南アジア経済は、公共部門の業務にクラウドファーストアプローチを義務付ける政府のデジタル化イニシアチブから恩恵を受けています。

欧州のオートメーション採用は、GDPRと新興AI規制がプラットフォーム選択基準を形成する中、規制コンプライアンスと技術的主権への地域の二重の焦点を反映しています。ドイツのインダストリー4.0イニシアチブは製造オートメーションへの需要を促進し、英国のブレグジット後の規制環境は複数の法域にわたるコンプライアンスを管理できるオートメーションプラットフォームの機会を生み出しています。持続可能なテクノロジープラクティスへの地域のコミットメントは、最適化されたリソース利用とエネルギー効率の改善を通じて測定可能な環境上の利点を実証できるオートメーションプラットフォームを支持しています。

競争環境

クラウドオートメーション市場は中程度の断片化を示しており、垂直特化型のユースケースと新興テクノロジーをターゲットとする専門プラットフォームの機会を生み出しています。ハイパースケーラーはインフラストラクチャ上の優位性を活用して統合オートメーション機能を提供し、独立系ソフトウェアベンダーはマルチクラウド環境全体で運用できるベストオブブリードソリューションに注力しています。競争ダイナミクスは、複雑さを増す機能豊富なソリューションよりも、運用上のオーバーヘッドの削減と展開速度の向上を通じて明確な投資収益率を実証できるプラットフォームを支持しています。

戦略パターンはベンダーカテゴリー全体で異なるアプローチを示しており、確立されたプレーヤーはプラットフォームの統合とAI駆動の最適化機能を強調し、新興ベンダーは専門オートメーションフレームワークを通じて未開拓の市場セグメントをターゲットにしています。エッジコンピューティングオーケストレーション、量子安全セキュリティオートメーション、業界特化型コンプライアンス管理プラットフォームにホワイトスペースの機会が存在します。ポリシーアズコードの方法論への市場の進化は、市場成長を制約する持続的なスキルギャップに対処する直感的なユーザーインターフェースと広範なテンプレートライブラリを通じて複雑なオートメーションワークフローを簡素化できるベンダーに競争上の優位性をもたらしています。

クラウドオートメーション産業のリーダー

Amazon Web Services, Inc.

Microsoft Corporation (Azure)

Google LLC (Google Cloud Platform)

IBM Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:MicrosoftはAzure AutomationとGitHub Copilotの統合から1年を迎え、自然言語によるインフラストラクチャプロビジョニングとポリシー作成を可能にしました。この開発は、技術的なユーザー以外にもクラウドオートメーション機能を民主化する重要な一歩を示しており、専門的なオートメーションの専門知識を持たない中小企業での採用を加速させる可能性があります。

- 2025年9月:Amazon Web ServicesはインフラストラクチャアズコードのためのAWS Application Composerの初周年を迎え、複雑なマルチサービス展開のためのビジュアルワークフロー設計機能を提供しました。このプラットフォームは、エンタープライズ規模の実装に必要な柔軟性を維持しながら、簡素化されたオートメーションインターフェースへの高まる需要に対応しています。

- 2025年9月:Google CloudがGoogle Cloud Operations内にVertex AI搭載のオートメーション推奨機能を導入し、機械学習を活用してマルチクラウド環境全体でのリソース割り当てとコスト管理を最適化してから1年が経過しました。この機能は人工知能とクラウドオートメーションの収束を示しており、競争ダイナミクスを再形成する可能性があります。

- 2025年7月:Red HatはOpenShift AIとAnsible Automation Platformの統合から1年を迎え、ハイブリッドクラウド環境全体での機械学習モデルの自動展開と管理を可能にしました。この開発は、AI/MLワークロードとクラウドオートメーション要件の交差点の拡大に対応しています。

グローバルクラウドオートメーション市場レポートの範囲

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 製造業 |

| 小売業 |

| その他のエンドユーザー産業 |

| 中小企業(SME) |

| 大企業 |

| インフラストラクチャプロビジョニング |

| アプリケーション展開 |

| セキュリティおよびコンプライアンス |

| 監視およびパフォーマンス管理 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケア | |||

| ITおよび通信 | |||

| 製造業 | |||

| 小売業 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 中小企業(SME) | ||

| 大企業 | |||

| ワークロード/プロセスタイプ別 | インフラストラクチャプロビジョニング | ||

| アプリケーション展開 | |||

| セキュリティおよびコンプライアンス | |||

| 監視およびパフォーマンス管理 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主要な質問

2026年のクラウドオートメーション市場の現在の規模はどのくらいですか?

市場は2026年までに96億9,000万USDに達する見込みです。

2026年のクラウドオートメーション市場の現在の規模はどのくらいですか?

2026年から2031年にかけて19.64%のCAGRを記録し、237億5,000万USDに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

ハイブリッドクラウドオートメーションが最も急速で、2031年にかけて19.98%のCAGRで成長しています。

最も強い成長勢いを示している地域はどこですか?

アジア太平洋地域が2031年にかけて20.64%のCAGRで地域成長をリードしています。

最も急速に採用が進んでいるワークロードカテゴリーはどれですか?

セキュリティおよびコンプライアンスオートメーションが2031年にかけて22.35%のCAGRで最も急速な成長率を示しています。

最終更新日: