ウェルスマネジメントプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

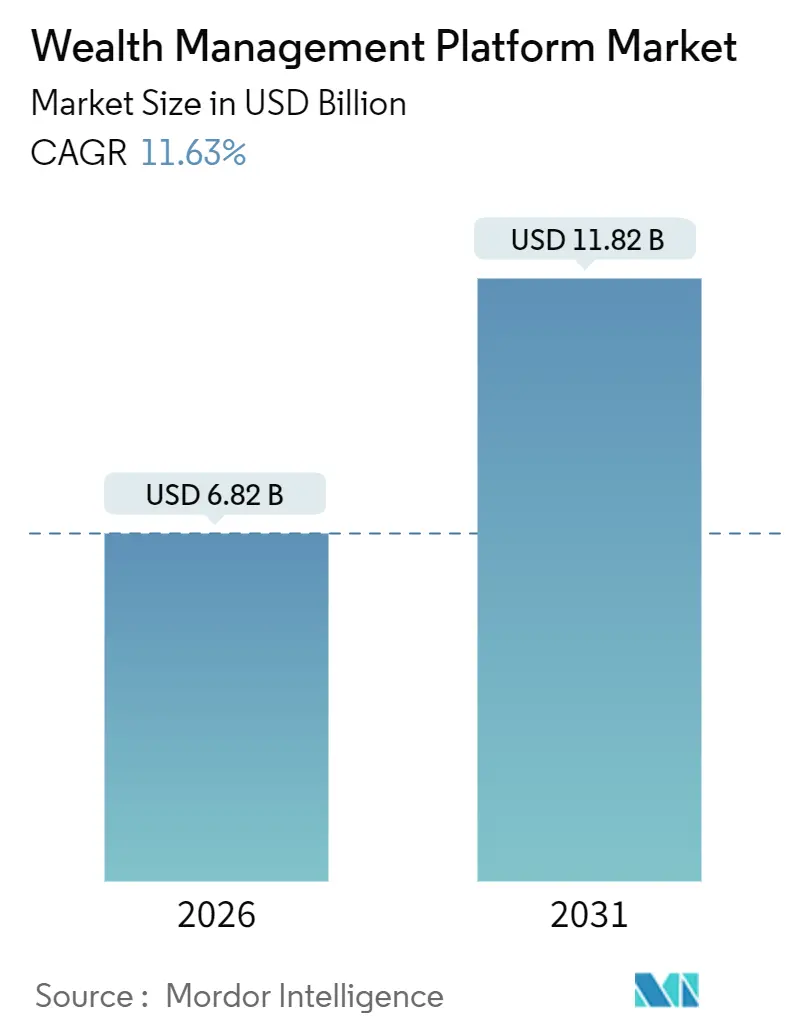

| 市場規模 (2026) | 6.82 十億米ドル |

| 市場規模 (2031) | 11.82 十億米ドル |

| 成長率 (2026 - 2031) | 11.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

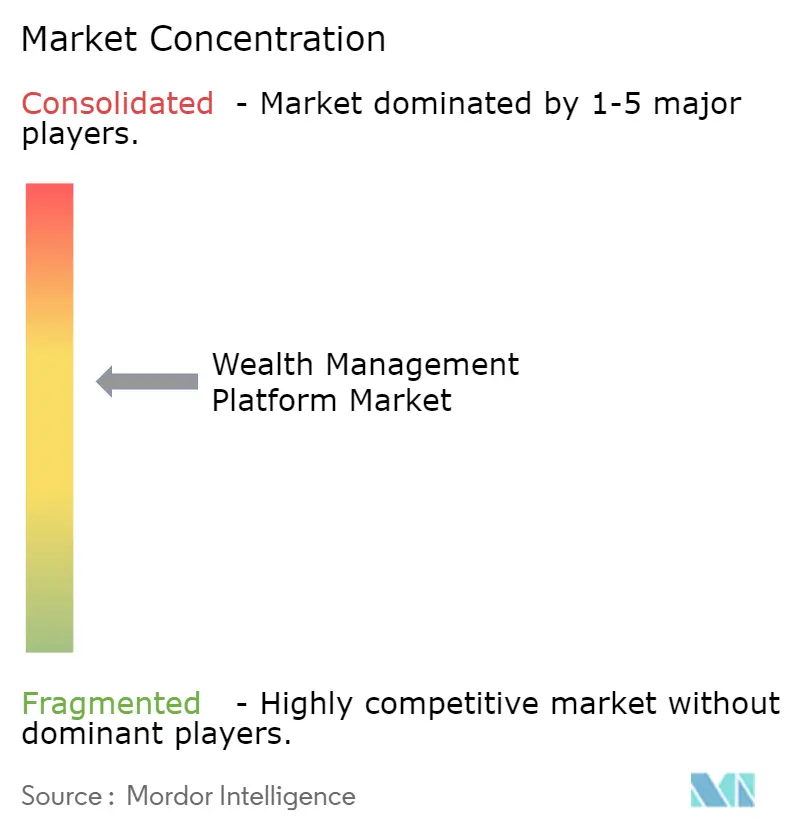

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェルスマネジメントプラットフォーム市場分析

ウェルスマネジメントプラットフォーム市場規模は2026年に68億2,000万米ドルに達し、2031年までに118億2,000万米ドルに拡大する見込みで、年平均成長率(CAGR)11.63%を反映しています。成長は、手動照合を排除するクラウドファーストアーキテクチャ、フィーベース型アドバイザリーを促進する規制の変化、そして代替データセット、トークン化資産レジストリ、行動シグナルをリアルタイムで取り込むデータリッチなエンジンによって推進されています。大手銀行は依然として全体的な支出の中核を担っていますが、ファミリーオフィスと登録投資顧問(RIA)はスプレッドシートを機関投資家グレードの分析ツールに置き換えるにつれて最も急速に拡大しています。ネオバンク組み込み型ウェルスモジュールからの競争圧力が価格を圧縮する一方、欧州のデジタル運用レジリエンス法(DORA)はベンダーに製品イノベーションから第三者リスク管理へと資金を振り向けることを強いています。生成AIコパイロット、ESG分析、組み込みコンプライアンスワークフローが合わさって、アドバイザーの生産性経済を再設定し、富裕層および準富裕層投資家の対象プールを拡大することが期待されています。

主要レポートのポイント

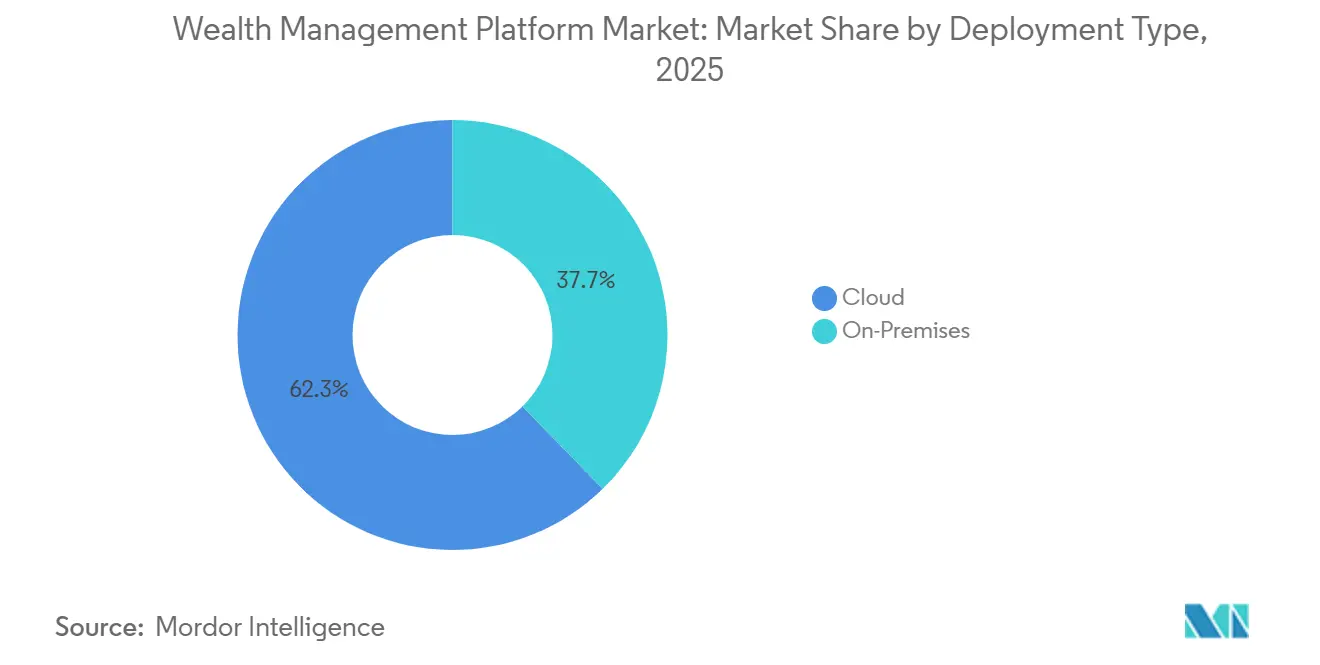

- 展開タイプ別では、クラウドソリューションが2025年のウェルスマネジメントプラットフォーム市場シェアの62.32%を占め、2031年にかけてCAGR12.18%で拡大する見込みです。

- エンドユーザー産業別では、ファミリーオフィスとRIAが2031年にかけてCAGR13.36%で成長する一方、銀行は2025年に38.13%の収益シェアを保持しました。

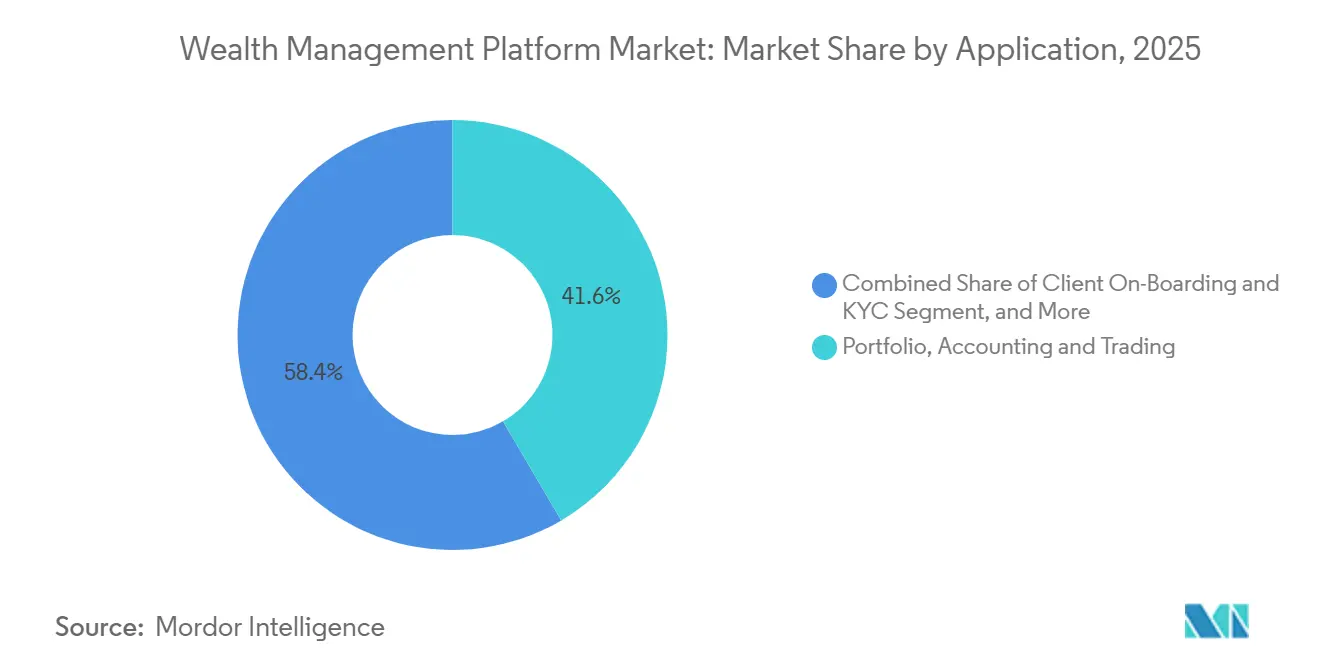

- アプリケーション別では、オンボーディングおよび顧客確認(KYC)ワークフローがCAGR14.63%で最も速い成長軌道を示した一方、ポートフォリオ・会計・トレーディングモジュールが2025年に41.57%の収益シェアでトップとなりました。

- 企業規模別では、中小企業(SME)は2025年に大企業が支出の64.31%を占めていたにもかかわらず、2031年にかけて年率13.52%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2031年にかけてCAGR14.71%を記録する見込みである一方、北米は2025年に世界収益の34.31%を維持しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のウェルスマネジメントプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIコパイロットによるアドバイザー生産性コストの削減 | +2.5% | グローバル | 短期(2年以内) |

| フィーベース型アドバイザリーおよび資産取り崩し計画へのシフト | +2.1% | 北米および欧州 | 短期(2年以内) |

| ネオバンクおよびスーパーアプリにおける組み込み型ウェルスソリューションの台頭 | +1.9% | アジア太平洋、欧州、ラテンアメリカ | 中期(2~4年) |

| ESGスコアリングおよびサステナビリティ分析の統合 | +1.8% | 欧州および北米 | 中期(2~4年) |

| 行動ファイナンス計画のハイパーパーソナライゼーション需要 | +1.6% | 北米、アジア太平洋 | 中期(2~4年) |

| トークン化ファンドによる富裕層(HNWI)の少額投資アクセスの実現 | +1.4% | アジア太平洋および中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIコパイロットによるアドバイザー生産性コストの削減

金融計画コーパスで訓練された生成モデルは、ミーティングノート、投資方針書、リバランス注文を数秒以内に作成し、スタッフの時間の20〜30%を解放します。自然言語インターフェースにより、技術的な知識を持たないアドバイザーも複数タブのダッシュボードを操作することなく複雑なデータセットを照会でき、スキルレベルの異なるユーザー間での導入を円滑にします。早期導入者は、サービス品質を低下させることなく顧客対アドバイザー比率を向上させたと報告しており、これは担当世帯数の中央値が100世帯を超えるRIAにとって重要な能力です。規制当局はAI出力の監査可能性を求め、ベンダーに入力、出力、人間による上書きを記録させていますが、コンプライアンス要件は展開を遅らせていません。人材コストが上昇する中、企業はAIコパイロットを、手数料圧縮が激化しても利益率を守るための直接的なレバーと見なしています。

フィーベース型アドバイザリーおよび資産取り崩し計画へのシフト

レギュレーション・ベスト・インタレストおよびフォームCRSは、ブローカーディーラーを受託者型モデルへと移行させ、取引ごとの手数料体系をコンプライアンス上の負債に変えました。ラップ口座が新規資産フローを支配するようになり、マルチカストディアン請求、税務ロット会計、パフォーマンスレポートを自動化するプラットフォームへの需要が急増しています。北米の高齢化する投資家層は資産取り崩しへの関心を高め、基本的な資産配分を超えてアドバイザリー手数料を正当化するモンテカルロエンジンおよび社会保障最適化モジュールの採用を促進しています。調査によると、ウェルスマネジャーの約10人中7人が18ヶ月以内に退職所得機能を追加する意向を示しており、即時の収益機会を強調しています。引き出しシミュレーターと長寿リスク分析を統合したベンダーは、高金利環境で確実性を求める退職者に対して明確な差別化を図っています。

ネオバンクおよびスーパーアプリにおける組み込み型ウェルスソリューションの台頭

シンガポール、ブラジル、ドイツのデジタルバンクは、日常的な決済アプリ内にゼロ手数料取引と少額投資をバンドルし、対面アドバイスよりも利便性を重視する若年層を引き付けています。これらのスーパーアプリは生体認証KYCにより口座開設を数分に短縮し、既存業者にも同様のシームレスなオンボーディングを求める圧力をかけています。プラットフォームベンダーにとって、消費者向けアプリに組み込めるホワイトラベルAPIは、小売拠点のコストをかけずに新たな流通チャネルを生み出します。しかし、このモデルは価格圧力をもたらします。組み込みパートナーはライセンス料ではなく収益分配型の経済モデルを期待するためです。規制当局は特に適合性規則に関して慎重な姿勢を保っていますが、シンガポールとスイスのサンドボックスが実行可能なスケールへの道を開いています。[1]シンガポール金融管理局、「規制サンドボックス」、MAS.gov.sg

ESGスコアリングおよびサステナビリティ分析の統合

炭素移行リスクはESGをマーケティング上の飾りから定量化可能な負債へと変え、2024年までに23兆米ドルの資産を評価するAladdin Climateのようなツールがその証拠です。欧州のサステナブルファイナンス開示規則(SFDR)は製品レベルの報告を義務付け、ベンダーは第三者ESGデータフィードと自動タクソノミーマッピングを組み込むようになっています。プロバイダー間で最大50%乖離することもある発行体スコアの相違により、プラットフォームはアドバイザーが好みの方法論を選択できるよう複数ソースのオーバーレイを提示することを余儀なくされています。炭素会計APIとのパートナーシップは2025年に加速し、アドバイザーが顧客レビュー中にスコープ3フットプリントを表示できるようになりました。需要は欧州で最も強いものの、機関投資家が委託条件に気候指標を組み込むにつれてグローバルに広がっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カストディアン間のデータ標準の断片化 | -1.5% | グローバル | 中期(2~4年) |

| フィンテックスタートアップへの人材流出 | -1.2% | 北米および欧州 | 短期(2年以内) |

| サイバーレジリエンス義務によるコンプライアンス支出の増加 | -1.0% | 欧州および北米 | 短期(2年以内) |

| 高金利サイクルにおける銀行・フィンテックのバランスシート圧力 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カストディアン間のデータ標準の断片化

各カストディアンは独自フォーマットでポジションおよびトランザクションフィードを提供するため、ベンダーは多数の脆弱なコネクタを維持することを強いられ、エンジニアリングコストが増大します。一つのフィードが失敗するだけでリアルタイム更新が停止し、アドバイザーが日次終了時に手動で照合しなければならないことがよくあります。ISO 20022またはFIXによる標準化の試みは断片的なままであり、カストディアンはデータフォーマットを顧客囲い込みのレバーと見なしています。預託信託清算会社(DTCC)が開始した統一APIパイロットは広範な採用を得るのに時間がかかっており、統合のボトルネックが依然として中心的な課題となっています。高い切り替えコストはアドバイザーのプラットフォーム移行を抑制し、競争的な解約を抑えていますが、イノベーションの速度も阻害しています。

フィンテックスタートアップへの人材流出

ベンチャー支援のウェルステックチャレンジャーは2024年にシリーズAおよびBの資金調達で300億米ドルを調達し、既存ベンダーからプロダクトマネージャーやデータエンジニアを引き抜いています。既存業者は定着ボーナスや長期的なキャリアパスで対抗していますが、株式のアップサイドと迅速なリリースサイクルにはなかなか対抗できません。採用期間の長期化は、特にAIおよびブロックチェーン統合における機能ロードマップを遅延させ、レガシースイートとチャレンジャースタックの間の認識ギャップを拡大しています。欧州と北米は、密なフィンテックエコシステムと豊富なベンチャーキャピタルにより最も深刻な影響を受けています。人材流出は既存業者が進化する規制テクノロジーの要件を満たす能力を制約し、コンプライアンスリスクを複合的に高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドアーキテクチャがスケーラビリティを支配

クラウドプラットフォームは2025年のウェルスマネジメントプラットフォーム市場の62.32%を占め、2031年にかけてCAGR12.18%で成長する見込みです。クラウド展開のウェルスマネジメントプラットフォーム市場規模は、予測期間が終わる前にオンプレミス支出を大幅に上回る見通しです。アドバイザーはモバイルアクセス、リアルタイムコラボレーション、サーバー管理の手間を省く自動アップグレードを評価しています。マルチテナント設計により、ベンダーは数千のクライアントにわたって開発コストを分散でき、リリースサイクルを加速しながら1席あたりの価格を引き下げています。大手銀行はデータ主権規則を満たすためにハイブリッド環境を維持していますが、ハイパースケールプロバイダーが地域の可用性ゾーンを拡大するにつれて、これらの機関でさえ非機密ワークロードをクラウドにオフロードしています。

ベンダーのロードマップは現在、APIを介してプラグインするクラウドネイティブモジュールを中心に展開されており、コアコードを書き直すことなくAIコパイロット、ESGダッシュボード、資産取り崩しエンジンを迅速に展開できます。中小企業は変動する収益ストリームに合わせたサブスクリプション価格に引き寄せられ、クラウド採用とオンプレミスのギャップをさらに広げています。欧州のDORA要件は第三者プロバイダーに対するデューデリジェンスの層を追加しますが、2025年のデロイト調査の回答者は依然として2年以内にクラウド予算を74%増加させる計画を持っています。エッジコンピューティングノードがリアルタイム取引執行をサポートするようになり、レイテンシーへの懸念は和らいでいます。その結果、オンプレミスは戦略的な選択肢というよりも、主にレガシーの橋渡しとして機能するようになっています。

エンドユーザー産業別:ファミリーオフィスとRIAが銀行を上回る成長

銀行は2025年収益の38.13%を維持していますが、ファミリーオフィスとRIAはウェルスマネジメントプラットフォーム市場で最も速いペースである年率13.36%で加速しています。銀行内のプラットフォーム決定は、集中型ガバナンス、セキュリティ監査、複数年の予算サイクルを通過する必要があり、実装速度を低下させます。対照的に、独立系RIAは数週間以内に新しいツールを展開でき、トークン化資産サポートや行動ファイナンス計画などの新機能を活用できます。

ファミリーオフィスはプライベートエクイティ、不動産、収集品にまたがる統合ダッシュボードをますます求めており、これらのニーズはブローカー中心のスイートでは満たされていません。調査によると、シングルファミリーオフィスの62%が2026年までにスプレッドシートを統合レポートに置き換えることを目指しており、このトレンドがニッチなマルチアセットモジュールのウェルスマネジメントプラットフォーム市場規模を拡大しています。アドバイザーはまた、フォームADV更新とカストディ照合を簡素化する自動受託者ワークフローを重視しており、これらは小規模なコンプライアンスチームに負担をかけるタスクです。レガシー銀行がより遅いペースで近代化する中、RIAとファミリーオフィスはスピードに最適化されたクラウドネイティブスタックで全体的な市場シェアを着実に侵食し続けるでしょう。

アプリケーション別:規制要件によるオンボーディングとKYCの急増

ポートフォリオ・会計・トレーディングモジュールは2025年収益の41.57%を占めましたが、オンボーディングとKYCツールはCAGR14.63%で急速に前進しています。オンボーディングのウェルスマネジメントプラットフォーム市場シェアが上昇しているのは、継続的なKYC、実質的支配者確認、マネーロンダリング防止スクリーニングが一度限りの確認ではなく継続的な更新を必要とするためです。生体認証とOCRを使用したデジタルワークフローは口座開設を数日から数分に短縮し、顧客体験で競争するアドバイザーにとって重要です。

大西洋の両岸の規制当局は手数料と利益相反の詳細な開示を求め、企業はコンプライアンス文書を自動化するよう促されています。統合オンボーディングエンジンは制裁リストと電子署名サービスにリンクし、2025年のマッキンゼー調査によると獲得コストを25%削減しています。一方、計画・目標ベースのツールは最も目に見えるクライアントタッチポイントを提供し、予測を具体的な進捗ビジュアルに変換します。それでも、正確なポートフォリオデータはすべてのモジュールの基盤となるため、相対的な成長が鈍化しても中核的な会計エンジンは不可欠なままです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

企業規模別:中小企業がモジュール型価格を採用

大企業は2025年支出の64.31%を生み出しましたが、中小企業は2031年にかけて年率13.52%で拡大する見込みです。APIファーストアーキテクチャにより、小規模企業は必要なものだけを購入でき、初期設備投資を削減し学習曲線を短縮します。従量課金制の価格設定がロックインへの懸念を取り除くにつれて、中小企業向けウェルスマネジメントプラットフォーム市場規模は勢いを増しています。BCGの調査によると、クラウドプラットフォームを利用する中小企業のアドバイザーは1人あたり18%高い収益を上げており、その要因として見込み客開拓の時間を生み出す自動化を挙げています。

大規模機関は広大なアドバイザーネットワークと多通貨レポートのニーズを持ち、絶対的な金額では依然として支配的です。しかし、その更新サイクルは10年を超えることもあり、チケットサイズが大きくても単位成長を制限しています。レガシーコアに縛られない中小企業は、特化した税務損失エンジン、行動計画オーバーレイ、またはAIコパイロットを提供する新興ベンダーに素早く移行できます。このダイナミズムにより、1社あたりの支出が低くても中小企業は数量成長エンジンとしての地位を確立しています。

地域分析

北米は2025年の世界収益の34.31%を占め、同地域の密なRIAおよびブローカーディーラーエコシステムを反映しています。既存業者間で機能の同等性に近づくにつれて成長は安定しており、合併・買収が一般的な拡大手段となっています。レギュレーション・ベスト・インタレストなどの規制枠組みはアドバイザーをフィーベース口座へと誘導し、請求・コンプライアンスモジュールのアップグレードを促進していますが、対象人員を根本的に拡大するには至っていません。

アジア太平洋地域は2031年にかけてCAGR14.71%が予測される最も成長の速い地域です。中国、インド、東南アジアの富の増大が同地域のウェルスマネジメントプラットフォーム市場を牽引しており、若い投資家がモバイルアプリを通じて提供されるロボアドバイスと少額投資を求めています。シンガポールと香港のデジタルファーストマネージャーは実店舗を完全に省略し、代わりに決済・ライフスタイルプラットフォーム内にウェルスサービスを組み込んでいます。現地規制当局はサンドボックスを通じて実験を奨励していますが、中国の国境を越えた資本規制が国際ベンダーの浸透を制限しています。

欧州は中間的な位置を占めています。オープンバンキング義務が口座集約の機会を生み出す一方、DORAはサイバーレジリエンスの基準を引き上げ、成熟したインシデント対応ツールを持つベンダーに間接的に恩恵をもたらしています。[2]欧州銀行監督機構、「オープンバンキング規制」、EBA.europa.eu 中東と南米は現在規模が小さいものの、強い需要の集積を示しています。アラブ首長国連邦のソブリンウェルスマネージャーやブラジルのファミリーオフィスは、イスラム金融または現地税制に対応したマルチアセットレポートを求めています。アフリカの採用は南アフリカとケニアに集中しており、モバイルマネーの基盤がデジタルオンボーディングとマイクロ投資商品を促進しています。規制と投資家の好みの地域的多様性により、ベンダーは税務エンジン、言語パック、カストディコネクタをローカライズする必要があり、管轄区域ごとに機能を切り替えられるモジュール型スタックが有利です。

規制環境

規制は、資産運用プラットフォームを監査可能な自動化、より強固なプライバシー管理、そして正式化されたサードパーティリスク監視へと押し進めています。米国では、SECによる2024年のインターネット・アドバイザー適用除外規定の改正により、適格性が「運用中の対話型ウェブサイトを通じてのみ助言を提供するアドバイザー」に厳格化され、プラットフォーム体験内における人間主導またはオフラインの助言ワークフローの明確な区分と、コンプライアンスに準拠したデジタル提供の基準が引き上げられました。

業務継続性とデータ保護は、ベストプラクティスではなく明示的なプラットフォーム要件となっています。欧州では、デジタル運用レジリエンス法(DORA、規則(EU)2022/2554)がICTリスク管理とサードパーティ依存度管理のための調和されたフレームワークを確立し、ベンダーのデューデリジェンス、インシデント対応、クラウドサービス監視のあり方を形作っています。並行して、SECはレギュレーションS-Pを改正し、インシデント対応と顧客情報保護策を導入しました。段階的な準拠期限は2025年12月に始まり2026年まで続き、顧客オンボーディング、レポーティング、データ集約モジュール全体において、組み込み型のセキュリティ監視、ログ記録、文書化された対応手順に対する需要を強めています。

バリューチェーン分析

バリューチェーンは、データの発生・保管から、ワークフローのオーケストレーション、そしてエンドユーザーへの配信まで及びます。上流の入力には、市場データおよびリファレンスデータ、ESGデータセット、オルタナティブデータフィード、トークン化資産レジストリに加え、独自形式で提供されることが多いカストディアンおよびブローカーディーラーのポジション・取引フィードが含まれます。Avaloq、SS&C、Temenos、FIS、BlackRock Aladdinなどの主要プラットフォームベンダーは、これらの入力をポートフォリオ会計、取引、レポーティング、プランニング、オンボーディングおよびKYC、コンプライアンスおよびリスクレポーティングへと統合しており、クラウドおよびAPIファーストのアーキテクチャを活用する傾向が強まっています。

下流では、実装がシステムインテグレーター、クラウドプロバイダー、および特定機能(本人確認、電子署名、税務最適化、ESGスコアリング、クライアント体験レイヤー)を提供する専門フィンテック企業に依存しています。資産運用会社、銀行、RIAは、企業導入またはモジュール型サブスクリプションを通じてこのソフトウェアを利用し、マーケットプレイスや事前構築済みコネクタが統合期間の短縮に役立っています。持続的な障壁としては、マルチカストディアンにわたるデータ正規化と継続的なサードパーティ保証が挙げられ、これらはサイバーレジリエンス義務やアウトソース技術プロバイダーに対する管理証跡を求める規制によって一層強調されています。

競争環境

上位5社が2025年収益の40〜45%を支配しており、中程度の集中度を示しています。SS&C Technologies、Fidelity National Information Services、BlackRockが大企業向けアカウントを支配する一方、ニッチなチャレンジャーはファミリーオフィスと成長段階のRIAに注力しています。競争は3つの軸を中心に展開されています。第一に垂直統合:既存業者はウォレットシェアを深めるためにカストディまたは税務最適化ツールを買収します。第二に水平展開:スイートはオルタナティブ資産および管轄区域固有のコンプライアンス向けモジュールを追加します。第三にオープンプラットフォームエコシステム:ベンダーはAPIとマーケットプレイスを公開し、アドバイザーが大規模なカスタマイズなしにポイントソリューションを追加できるようにします。

ネオバンクの破壊者は消費者向けスーパーアプリ内にウェルス機能を組み込み、ゼロ手数料取引で若い顧客を引き付けることで利益率を圧迫しています。既存業者は口座最低額を引き下げデジタルアドバイスチャネルを立ち上げることで対抗していますが、レガシーアーキテクチャが市場投入時間を遅らせています。データサイエンスが競争上の堀として台頭しており、あるカストディアンは積極的な顧客維持オファーを引き起こす解約予測モデルの特許を申請しました。[3]米国特許商標庁、「顧客解約予測」、USPTO.gov 規制の複雑さは参入障壁を高めてグリーンフィールドスタートアップを阻む一方、監査を自動化しFINRAおよび欧州証券市場監督機構(ESMA)基準に紐付いた深いコンプライアンスコンテンツライブラリを維持するベンダーへの需要を高めています。

2025年の戦略的動向はこれらのテーマを強化しました。SS&CはRIAリーチを強化するためにポートフォリオ会計専門会社を買収し、BlackRockはプライベート市場へのアクセスを民主化するためにトークン化ファンド配布を可能にしました。TemenosはフォームADV準備時間を40%削減するAIコンプライアンスモジュールを展開し、労働集約的なプロセス全体に自動化を組み込む競争を強調しました。InvestCloudの1億5,000万米ドルのシリーズD資金調達などのラウンドは、国際展開とネオバンク内の組み込み型ウェルスパイロットに資金を提供しています。市場シェアの争いは、純粋な機能チェックリストではなく、イノベーションの速度、規制上の信頼、エコシステムの広さにかかっています。

ウェルスマネジメントプラットフォーム産業リーダー

Avaloq Group AG

Fidelity National Information Services (FIS)

Temenos AG

Prometeia SpA

Backbase BV

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きく実行可能な機会は、分断されたアドバイザーのワークフローを、クライアント体験、ポートフォリオ運用、コンプライアンス証跡をつなぐ単一のオペレーティングレイヤーへと統合することにあります。アドバイザーは依然として分断されたシステムを主要な課題として挙げており、業界調査では成長の速い企業と停滞している同業他社との間に利用度の格差があることが示されており、基本的なレポーティングを超えて日々の採用を改善する事前統合済みワークフローを提供するプラットフォームにとっての空白領域が浮き彫りになっています。データ統合、本人確認・オンボーディングの自動化、マルチカストディアン照合をアドバイザーのデスクトップに直接組み込むソリューションは、コアシステムの全面的な置き換えを必要とすることなく、測定可能な業務レバレッジを生み出すことができます。

プラットフォームのロードマップも、単独のツールを追加するのではなく、リレーションシップマネージャーを支援しパーソナライゼーションを拡張するインテリジェンスレイヤーを中心に組み立てられつつあります。CapgeminiのWorld Wealth Report 2026は、インテリジェンス駆動型プラットフォームによるリレーションシップマネージャーの強化とインテリジェンスレイヤーの実現を中心にオペレーティングモデルの変革を位置づけ、監査可能でコンプライアンスに準拠したワークフローに結びついたAIコパイロットへの需要を強めています。これは、オーケストレーションおよび統合されたフロント・トゥ・バックのスタックへとベンダーが移行する動きと合致しており、ダイレクトインデックスの実現、より低い最低投資額の商品パッケージング(トークン化構造を含む)を通じたオルタナティブ投資の民主化、そしてDORA型のサードパーティ管理およびレギュレーションS-P型のインシデント対応要件とともに企業がAIポリシーを運用化するのを助けるガバナンスツールにおける機会を後押ししています。

最近の業界動向

- 2026年7月:Avaloqは、Banque Internationale a Luxembourg (Suisse) SA(BIL Suisse)が戦略的パートナーシップを更新し、引き続きAvaloqプラットフォームをSaaS型コアバンキングシステムとして運用すると発表しました。この更新は、プライベートバンキング分野における長期的なSaaS関係を強化し、プラットフォームの全面的な再選定サイクルを経ることなく資産運用業務の近代化を後押しします。

- 2026年6月:Temenosは、資産運用および金融ワークフロー向けの金融サービスオーケストレーション技術を提供するスイス拠点のadditiv AGを買収する最終契約を締結しました。この取引により、Temenosはモジュール型ワークフローオーケストレーションと、銀行、RIA、パートナーエコシステム向けにパッケージ化可能なデジタル資産運用ソリューションの能力を強化します。

- 2026年5月:FISとInvestCloudは、FIS Digital Wealth Solutionsを開始するためのパートナーシップを発表し、InvestCloudのAdvisor Workspaceおよびクライアント体験機能を、FIS Code Connectを介してFISの処理プラットフォームと統合します。この統合スタックは、既存のコアシステムの上でフロントオフィス体験をより迅速に展開することを目指しており、バックエンドシステムを全面的に刷新することなく近代化を望む機関にとっての一般的な障壁に対応するものです。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、資産運用会社、銀行、証券会社、アドバイザーがクライアントオンボーディング、プランニング、ポートフォリオ管理およびリバランス、レポーティング、コンプライアンスワークフローを実行するために使用する、クラウドまたはオンプレミス展開を通じて提供されるソフトウェアプラットフォームを対象としています。

対象範囲からの除外:市場規模には、ハードウェア端末や、包括的なマルチアセットのポートフォリオ管理およびリバランス機能を提供しない単純なロボアドバイザリーアプリは含まれません。

セグメンテーション概要

- 展開タイプ別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 銀行

- トレーディング会社

- ブローカレッジ会社

- 投資管理会社

- ファミリーオフィスとRIA

- アプリケーション別

- ポートフォリオ・会計・トレーディング

- 財務計画と目標ベースのアドバイス

- コンプライアンスとリスクレポート

- クライアントオンボーディングとKYC

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、明確な市場境界を設定し、資産運用およびアドバイザリーテクノロジーに対する実際の需要シグナルにモデルの基盤を置くために用いられました。米国証券取引委員会、FINRAの刊行物、欧州証券市場監督局、世界銀行、OECDのデータなどの公開情報源を参照し、規制主導のプロセス要件と長期的な資産運用・資本市場の動向をマッピングしました。

また、企業の年次報告書、投資家向けプレゼンテーション、製品ドキュメント、信頼性の高い経済紙を精査し、プラットフォームがどのようにパッケージ化されているか、銀行、RIA、ブローカーディーラー全体で購買決定がどのように行われているかを理解しました。必要に応じて、企業財務情報およびインテリジェンスに関する有料サブスクリプションと、デジタルオンボーディングやレポーティング自動化といった機能の方向性を追跡するための特許データベースで補完しました。これらの例は例示的なものであり、網羅的なものではなく、データ収集、検証チェック、および調査の明確化のために他の多くの公開文書が使用されました。

一次インタビューおよび調査

一次調査は、プラットフォームプロバイダー、実装パートナー、アドバイザリーチームおよび業務部門のエンドユーザーへのインタビューと調査に焦点を当てました。回答者からの情報を用いて、プラットフォーム収益として計上されるものと隣接するITサービスとの区別を確認し、典型的な価格設定と更新行動について妥当性を検証し、APAC、EMEA、アメリカ地域全体での採用動向を検証することで、デスクリサーチによる情報が薄い部分について前提を精緻化しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:35% | 経営幹部(CXO):16% | APAC:39% |

| 中位層:43% | 機能/部門責任者:24% | EMEA:34% |

| 小規模プレイヤー:22% | マネージャー:60% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、金融サービスにおける観測されたテクノロジー支出の方向性、アドバイザリーワークフローにおけるデジタル化の強度、対象機関全体での導入状況を用いて、資産運用プラットフォームの対象支出プールを再構築するトップダウン方式から始まります。その後、インタビューで確認された価格設定と利用パターンを用いてプラットフォーム収益に変換されます。この構造が確定した後、サンプリングしたサブスクリプション料金レンジに導入基盤レンジを乗じたもの、パートナーチャネルの確認、開示がある場合の可視的なプラットフォーム収益項目の積み上げなど、選択的なボトムアップ的近似値と照合します。

モデルで使用される主要な入力には、例えば、プラットフォームがサポートするアドバイザー主導の顧客関係の数、金融機関におけるクラウド移行のペース、プラットフォームのアップグレードを促す規制報告・適合性業務量、オンボーディングやレポーティングなどのモジュールを通じて獲得されるウォレットシェア、エンタープライズ対ミッドマーケット導入に紐づくASPの変動などが含まれます。予測に際してはシナリオ分析が用いられ、基本ケースが最も一貫性のある採用および価格設定の予想を反映するようにし、専門家からのフィードバックがより迅速な移行やより長い調達サイクルを示唆する場合には、上振れまたは下振れケースが検証されます。ボトムアップ視点のギャップは、機関タイプ別に保守的な浸透率レンジを適用することで対処され、その後、インタビューである地域における異例のバンドリング、値引き、複数年契約構造が示された場合に調整が行われます。

データ検証と更新サイクル

検証は、モデル全体にわたる反復的な差異チェックを通じて行われ、ユーザーあたり収益の異常な高さ、突然の地域的急伸、非現実的な価格階梯が早期に検知されます。産出値は、金融機関のテクノロジー予算、クラウド導入指標、プラットフォームモジュール需要の観測された変化といった独立したシグナルと比較され、その後、承認前に前提が再度見直されます。

レポートは毎年更新され、大幅な規制変更、急激な為替変動、プラットフォーム収益の報告方法を変える大規模な買収など、重要な事象が発生した場合には中間更新が行われます。納品前には、最終的なアナリストによるレビューが行われ、数値と記述内容が入手可能な最新の公開情報および最新の専門家フィードバックを反映していることが確認されます。

Mordor Intelligenceによる資産運用プラットフォーム市場規模算定と他の公表推計値との比較

資産運用プラットフォームの公表市場規模は、同じテーマに聞こえても、範囲の線引きが異なり、収益計上ルールが必ずしも明確に述べられていないため、異なる場合があります。企業が異なる基準年を用いたり、実装サービスをプラットフォームの一部として扱ったり、十分な現実性チェックなしにより速い採用を仮定したりする場合にも、ギャップが生じます。

モジュールレベルのプラットフォーム収益を追跡し、通貨のタイミングと価格設定の前提をインタビューフィードバックで更新し続けることにより、Mordor Intelligenceは、プラットフォームカテゴリー外にある広範なITサービスを含めるのではなく、資産運用会社や銀行が展開可能なソフトウェア機能に対して支払う金額に、2026年の値を結びつけています。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.82 B (2026) | |

| グローバルコンサルティング会社A | USD 3.73 B (2025) | 異なる基準年を使用し、特定の統合ワークフローモジュールおよびほとんどの実装関連収益を除外することで、より狭いプラットフォーム範囲を適用することが多く、これにより現在の規模の表示値が小さくなる可能性があります。 |

| 業界出版社B | USD 4.00 B (2025) | より長い見通し期間を伴う2025年時点のスナップショットを報告しており、アドバイザリー方式のパッケージングによって、プラットフォーム収益として扱われるものとサポート・提供項目として扱われるものが変化する可能性があり、年をまたいだ総額の比較可能性が低下します。 |

3つの値のばらつきは、主に年の整合性と、プラットフォーム範囲内で何が計上されるか、特にサービス、バンドリング、モジュールパッケージングに関する扱いによって説明されます。範囲、通貨のタイミング、価格の推移が明確に述べられ、購入者およびプロバイダーからの情報で検証されている場合、結果として得られる市場価値は、同じ手順で追跡・再現することが容易になります。

レポートで回答される主要な質問

ウェルスマネジメントプラットフォーム市場は2031年までにどのくらいの規模になりますか?

2026年水準からCAGR11.63%で成長し、118億2,000万米ドルに達すると予測されています。

最も速く拡大している展開モデルはどれですか?

クラウドベースのプラットフォームは2031年にかけてCAGR12.18%を記録する見込みで、オンプレミスの代替手段を上回っています。

アプリケーションで最も高い成長を牽引しているセグメントはどれですか?

規制当局が継続的な顧客デューデリジェンスの更新を求める中、オンボーディングとKYCワークフローがCAGR14.63%でトップとなっています。

ファミリーオフィスとRIAが急速にプラットフォームを採用しているのはなぜですか?

統合されたマルチアセットレポート、自動化されたコンプライアンス、柔軟なクラウドモジュールが必要であり、CAGR13.36%を牽引しています。

最も強い成長余地を持つ地域はどこですか?

アジア太平洋地域は、富の増大とデジタルファーストの投資モデルにより、CAGR14.71%という最高の予測を持っています。

AIコパイロットはアドバイザーの経済性にどのような影響を与えていますか?

早期展開により管理業務の負担が最大30%削減され、企業は人員を比例的に増やすことなくより多くの顧客にサービスを提供できるようになっています。

最終更新日: