クラウドベースのメールセキュリティソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 11.22 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベースのメールセキュリティソフトウェア市場分析

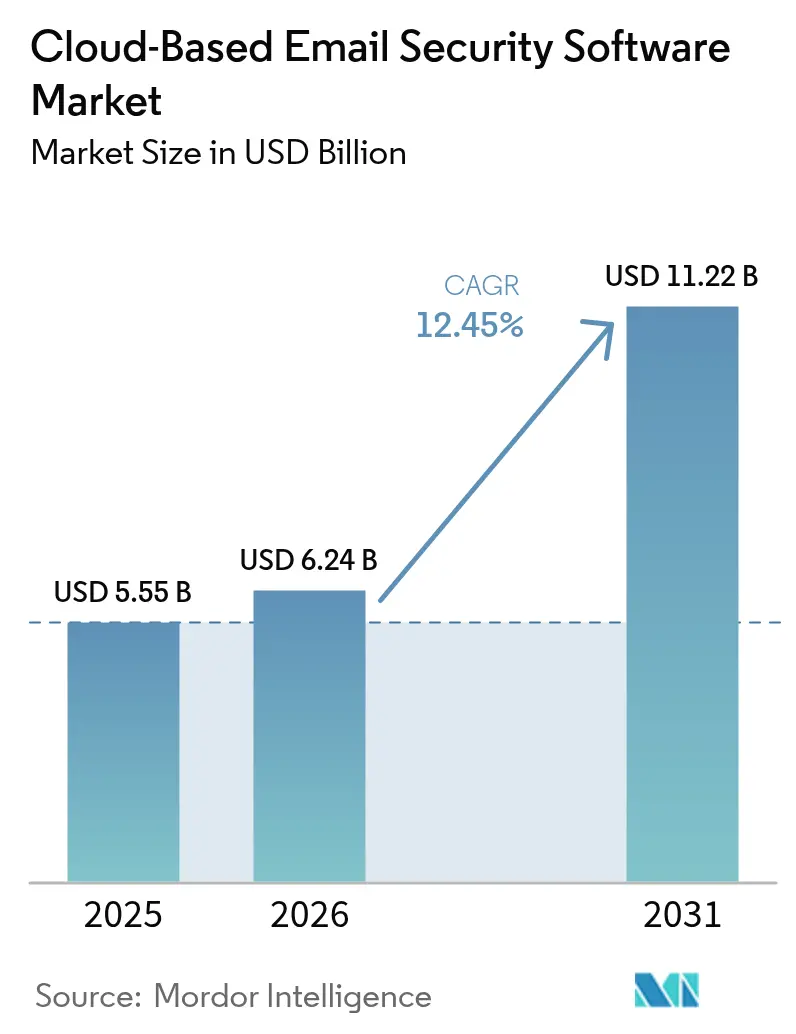

クラウドベースのメールセキュリティソフトウェアの市場規模は2026年に62億4,000万米ドルと推定され、2025年の55億5,000万米ドルから成長し、2031年には112億2,000万米ドルに達する見込みで、2026年から2031年にかけて12.45%のCAGRで成長します。企業がAI駆動のフィッシングキャンペーン(人間が作成した攻撃より24%高い成功率を記録)に直面する中、セキュアメールゲートウェイからAPIを統合したクラウドネイティブプラットフォームへの急速な移行がこの成長を支えています。量子耐性暗号化の要件やNIS 2指令などの地域的に厳格化された規制が、組織にITバジェットの9%を情報セキュリティに充てるよう促しています[1]欧州連合サイバーセキュリティ機関、「NIS 2指令の解説」、enisa.europa.eu。企業はまた、生成AIディープフェイクメールに対抗するための行動分析を優先しており、コスト効率の高いクラウド配信モデルが中小企業における採用を加速させています。最後に、Proofpointによる10億米ドルのHornetsecurity買収合意に代表される戦略的なベンダー統合は、世界的なサイバーセキュリティ人材不足480万人を補う統合型の人間中心の保護を提供する競争を示しています。

主要レポートのポイント

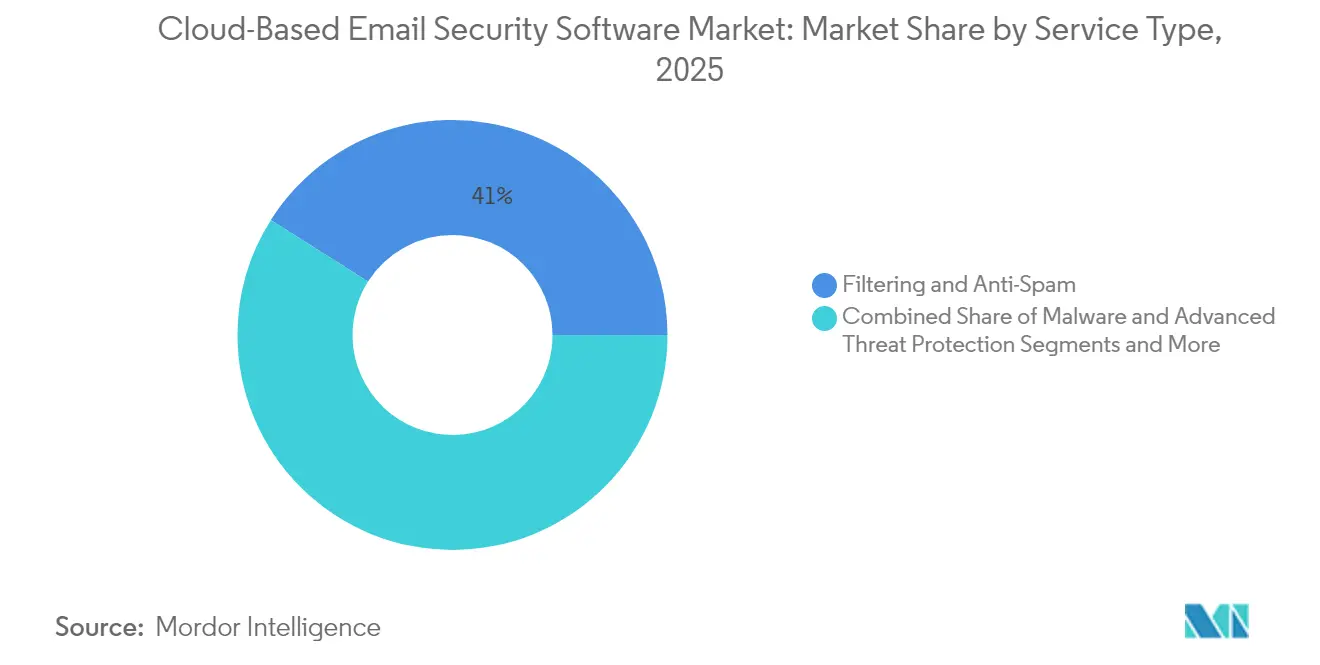

- サービスタイプ別では、フィルタリングおよびスパム対策が2025年のクラウドベースのメールセキュリティソフトウェア市場シェアの41.02%を占め、一方でデータ損失防止は2031年にかけて13.22%のCAGRで成長すると予測されています。

- プラットフォーム統合別では、セキュアメールゲートウェイが2025年に54.95%の収益シェアを維持しましたが、統合クラウドメールセキュリティソフトウェアソリューションは2031年にかけて13.55%のCAGRで成長する見込みです。

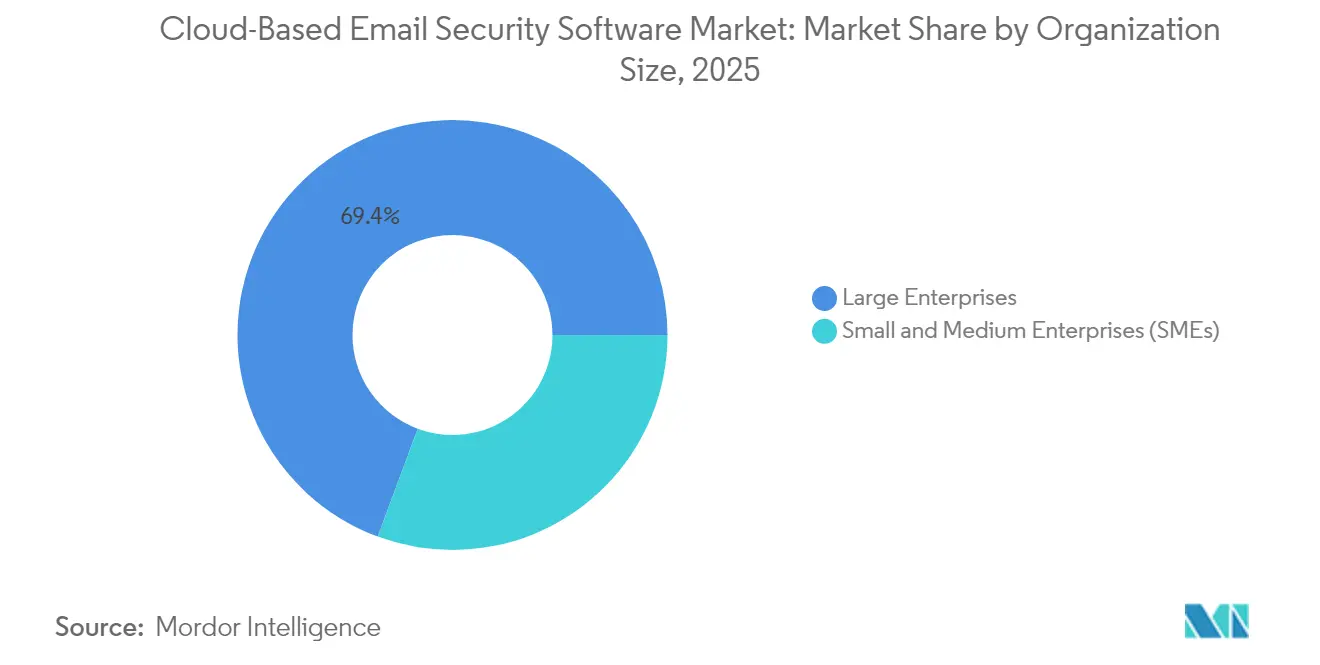

- 組織規模別では、大企業が2025年のクラウドベースのメールセキュリティソフトウェア市場の69.35%を占めましたが、マネージドサービスが導入障壁を取り除くことで中小企業は13.98%のCAGRを示しています。

- 業種別では、ITおよび通信が2025年に31.05%の収益でトップとなり、銀行・金融サービス・保険は2031年にかけて12.58%のCAGRが予測されています。

- 地域別では、北米が2025年収益の38.10%を占め、アジア太平洋は2031年にかけて12.74%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドベースのメールセキュリティソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI駆動のフィッシングおよびビジネスメール詐欺攻撃の増加 | +2.8% | グローバル;北米およびアジア太平洋で最大の影響 | 短期(2年以内) |

| SEGからAPIベースの統合クラウドメールセキュリティへの急速な移行 | +2.1% | 北米および欧州;アジア太平洋が追随 | 中期(2~4年) |

| クラウド配信のコストおよびアジリティの利点 | +1.7% | グローバル、特に新興市場の中小企業 | 中期(2~4年) |

| 生成AIディープフェイクメール | +1.4% | グローバル;金融および政府への高い影響 | 短期(2年以内) |

| 量子耐性暗号化の緊急性 | +1.2% | 北米および欧州の規制主導 | 長期(4年以上) |

| メールセキュリティにおけるカーボンライトへのESG需要 | +0.9% | 欧州が先行;グローバルに広く採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI駆動のフィッシングおよびビジネスメール詐欺攻撃の増加

生成AIツールにより、攻撃者は経営幹部のトーンやタイミングを模倣した標的型メールを作成できるようになり、フィッシングの成功率は60%に達し、2024年のビジネスメール詐欺による損失は29億米ドルに上りました[2]米国サイバーセキュリティ・インフラセキュリティ庁、「ビジネスメール詐欺損失報告」、cisa.gov。ダークウェブで販売されているフィッシングキットの75%がAI機能を宣伝しており、産業化された脅威経済の実態を浮き彫りにしています。医療分野ではAI強化型ビジネスメール詐欺インシデントが279%急増し、1件あたりの平均損失は12万5,000米ドルに達しました。そのため、組織はコミュニケーションパターンをベースライン化し、言語的異常を検知する自然言語処理エンジンを導入しています。従業員が巧妙な誘惑に対する最後の防衛線であることから、行動意識向上プログラムが技術を補完しています。

SEGからAPIベースの統合クラウドメールセキュリティへの急速な移行

企業の70%が、APIを通じてMicrosoft 365またはGoogle Workspaceに直接接続する統合クラウドメールセキュリティプラットフォームへのセキュアメールゲートウェイの置き換えを積極的に進めています。API統合により、メールフローの再ルーティングなしに内部トラフィックとユーザー行動の可視性が向上し、顧客環境での検知有効性が30%改善されます。クラウドスイートからのリアルタイムテレメトリが機械学習モデルに供給され、侵害されたアカウントを数分以内に特定します。ProofpointとAzureセキュリティAPIの統合などのベンダーアライアンスにより、展開期間が数ヶ月から数日に短縮され、アーキテクチャの移行が加速しています。

クラウド配信のコストおよびアジリティの利点

クラウド配信のメールセキュリティは、オンプレミスゲートウェイと比較して4.1倍少ないエネルギーを消費し、ハイパースケールインフラに最適化することで炭素排出量を99%削減できます。サブスクリプション価格設定により資本支出の障壁が取り除かれ、マルチテナント設計によりマネージドサービスプロバイダーが中小企業にエンタープライズグレードの保護を提供できます。APIベースの典型的な展開は3ヶ月で完了し、データセンターの再設計を必要とする1年がかりのゲートウェイ展開と比較して大幅に短縮されます。統合管理コンソールがメール脅威テレメトリをより広範なXDRビューに統合し、人員不足のセキュリティチームの運用負担を軽減します。

生成AIディープフェイクメール

攻撃者は現在、メールチェーン内に音声または映像のディープフェイクを埋め込み、生体認証チェックを回避し、経営幹部を模倣して不正な支払いを承認させています。英国の国家サイバーセキュリティセンターは、消費者向けAIが高度なソーシャルエンジニアリングの障壁を下げていると警告しています。セキュリティベンダーは、言語、メタデータのタイミング、コミュニケーションコンテキストを相関させるマルチモーダル検知器で対応しています。金融機関は早期採用者として、支払い承認ワークフローを異常検知に対応させ、高額送金に対する必須のコールバック確認を導入しています。行動トレーニングモジュールは、送信者が見知った相手であっても異常なリクエストを確認するよう従業員を指導しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドセキュリティ運用における慢性的な人材不足 | −1.8% | グローバル;アジア太平洋および新興経済圏で深刻 | 中期(2~4年) |

| レイテンシおよびデータ主権コンプライアンスの障壁 | −1.3% | 欧州およびアジア太平洋の規制主導 | 長期(4年以上) |

| マルチクラウドにおける悪用可能な設定ミス | −1.1% | グローバル;ハイブリッド展開で顕著 | 中期(2~4年) |

| サンドボックスのAIベース回避 | −0.8% | グローバル;高度な脅威環境で蔓延 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドセキュリティ運用における慢性的な人材不足

世界の労働力には550万人のサイバーセキュリティ専門家がいますが、480万人の不足に直面しており、企業の90%がクラウドおよびAIセキュリティの専門知識を採用が最も困難なスキルとして挙げています。欧州連合サイバーセキュリティ機関は、クラウドセキュリティ障害の99%がプロバイダーの欠陥ではなく顧客の設定ミスに起因することを確認しています。金融サービスおよびテクノロジー企業の欠員率は約28%で、専門的なチューニングを必要とする行動分析ツールの展開が遅れています。そのため、多くの組織はマネージドセキュリティサービスやAI支援ツールに移行して人材不足を補っていますが、自動化にはポリシーガバナンスの監視が依然として必要です。

レイテンシおよびデータ主権コンプライアンスの障壁

欧州のGDPRから米国のCLOUD法まで、異なる規制がクロスボーダーのメールルーティングを複雑にしており、特に暗号化キーを特定の管轄区域内に保持しなければならない場合に問題となります。中国やサウジアラビアを含む国々は、グローバルなセキュリティアーキテクチャを分断する厳格なデータローカライゼーション義務を施行しています。企業は居住要件を満たすために地域インスタンスを展開していますが、ネットワークホップの増加によりレイテンシが上昇し、運用コストが高くなります。適応型キー管理フレームワークとポリシーベースのルーティングが主権とパフォーマンスのバランスを取ろうとしていますが、新たなローカライゼーション規則が毎年登場するため、法的な複雑さは続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:プロアクティブなデータ保護の急増

フィルタリングおよびスパム対策は2025年のクラウドベースのメールセキュリティソフトウェア市場の41.02%を維持しました。しかし、データ損失防止はリモートワークがメールワークフローにおける非構造化データの露出を加速させることから、13.22%のCAGRで最も速く成長すると予測されています。組織は現在、レガシーの正規表現パターンマッチングに代わり、コンテンツ、ユーザー、位置メタデータをリアルタイムで追跡するコンテキスト対応のデータ損失防止を重視しています。マルウェアおよび高度な脅威対策サービスは、静的シグネチャではなく行動指標を添付ファイルでスキャンする大規模言語モデルを統合しています。暗号化およびトークン化のオファリングは、早期採用者がポスト量子アルゴリズムを組み込み、米国国立標準技術研究所の移行タイムラインに向けて顧客を準備させることで拡大しています。これらの変化は総じて、境界防御からデータ中心の制御への転換を示しています。

HIPAAやPCI-DSSなどの規制フレームワークの拡大により、企業はメールを介したデータフローのログ記録と監査を義務付けられています。Gmailエンタープライズユーザーへのエンドツーエンド暗号化のGoogleによる提供は、ベンダーがデフォルト設定内にコンプライアンスをパッケージ化する方法を示しています。データ損失防止主導のオファリングにおけるクラウドベースのメールセキュリティソフトウェアの市場規模は、組織が外部の脅威ベクターと並行して内部リスクに取り組む中、総支出に占める割合が増加すると予想されています。ベンダーはまた、ポリシー遵守を強化するセキュリティ意識向上トレーニングモジュールをバンドルし、アラート疲労とコンプライアンスの負担を軽減する統合プラットフォームを構築しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム統合別:API革命の加速

セキュアメールゲートウェイは2025年に54.95%の収益を依然として支配していますが、APIを活用した統合クラウドメールセキュリティソリューションはクラウドネイティブスイートにおけるゲートウェイプロキシのアーキテクチャ上の限界を反映し、13.55%のCAGRで成長すると予測されています。統合クラウドメールセキュリティはMicrosoft 365およびGoogle Workspaceに直接接続して内部トラフィックを分析し、ソーシャルエンジニアリング検知率を30%向上させます。クラウドネイティブのメールセキュリティプラットフォームは自動スケーリングも可能で、バーストワークロードや地理的に分散したチームに魅力的です。重規制セクターがコンプライアンスログのためにオンプレミスゲートウェイを維持しながら行動分析のためにAPIをラップするハイブリッドアプローチも継続しています。

パートナーシップが深まる中—Microsoftは最近AzureベースのProofpointとの脅威シグナル共有を拡張—顧客はダウンストリームのXDRプラットフォームに供給される統合テレメトリを獲得しています。その結果、インシデントの平均検知時間が最大40%短縮されます。APIファーストの展開に関連するクラウドベースのメールセキュリティソフトウェアの市場規模は、更新サイクルがアプライアンスのフットプリントを廃止するにつれて、2029年以前にSEGの割り当てを上回ると予測されています。

組織規模別:中小企業の採用急増

大企業は2025年収益の69.35%を占めましたが、中小企業は13.98%のCAGRで加速しています。マネージドサービスプロバイダーはマルチテナントプラットフォームを活用し、中小企業が資本支出なしにFortune 500企業が使用するのと同じ行動エンジンを購読できるようにしています。Microsoftの調査によると、中小企業の94%が過去1年間に少なくとも1回の攻撃を経験した後、サイバーセキュリティを重要と評価しています。Proofpointのチャネルエコシステムは12,000のパートナーを通じて125,000の中小企業に到達しており、スケーラブルな市場開拓モデルを示しています。

自動化が重要です:ポリシーテンプレートとガイド付きオンボーディングにより、設定ステップが数百から一桁のプロンプトに削減され、人材不足に対応しています。その結果、クラウドベースのメールセキュリティソフトウェア市場では機能の同等性が収束し、中小企業がかつて大企業向けに予約されていた自動フィッシングトリアージやエンドユーザー修復ワークフローなどの高度な機能を調達できるようになっています。協調インテリジェンスフィードにより、あるテナントで検知された攻撃が数分以内に他のテナントに対するコミュニティ全体の防御を可能にします。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

業種別:BFSIコンプライアンスの加速

ITおよび通信は、高いメール量とクラウドの早期採用により2025年に31.05%の収益を維持しました。銀行・金融サービス・保険はそれに続き、より強力な暗号化、監査、不正防止の義務の下で12.58%のCAGRで成長すると予測されています。医療分野はAI強化型ビジネスメール詐欺攻撃の急増後に緊急性が高まり、個人健康情報を保護するためにHIPAA準拠の暗号化と異常検知を採用しています。政府・防衛は機密通信を保護するために量子耐性キー管理を優先しています。

小売・電子商取引はDMARC展開が遅れており、顧客データがなりすましに対して脆弱な状態にあります。そのため、セクター固有のモジュールがコンプライアンスチェックリストと監査工数を削減するレポートテンプレートをバンドルしています。BFSIにおけるクラウドベースのメールセキュリティソフトウェアの市場規模は、機関がレガシーメッセージアーカイブを近代化し、セキュアなオムニチャネルコミュニケーションを統合するにつれて、2031年までに34億8,000万米ドルに達すると予測されています。ベンダーのロードマップには、規制当局向けにカスタマイズされたブロックチェーンベースの改ざん防止監査証跡がますます含まれるようになり、垂直カスタマイズが競争上の優位性としてさらに定着しています。

地域分析

北米は2025年に38.10%の収益シェアでクラウドベースのメールセキュリティソフトウェア市場をリードした。Microsoft 365の広範な普及と高いインシデント開示率が投資を促進する一方、厳格な侵害通知期限が自動化された対応ツールの迅速な導入を義務付けている。同地域におけるベンダーの統合はプラットフォームの幅を加速させ、単一契約のもとでメール、エンドポイント、アイデンティティセキュリティをバンドル提供している。米国サイバーセキュリティ戦略などの政府指令はゼロトラストのメールアーキテクチャを推進し、継続的な需要を下支えしている。

アジア太平洋地域は、急速なデジタルトランスフォーメーションと世界のサイバー攻撃の31%を占める同地域のシェアを背景に、2031年までに最高12.74%のCAGRが予測されている。中国と日本は合わせて2028年までに16.9%のCAGRで拡大すると予測されており、データローカライゼーション要件が国内データセンターにメールセキュリティ制御を組み込んだソブリンクラウドインスタンスへの需要を促進している。インドは、拡大するITサービスセクターとサイバーセキュリティ投資に対する税制優遇措置を提供する政府主導の「デジタルインディア」プログラムに支えられ、成長のホットスポットとして台頭している。

欧州の勢いは厳格な規制に基づいている。メールを介したデータ漏洩に対するGDPRの罰則と新たなNIS 2指令により、セキュリティ支出はIT予算の平均9%にまで引き上げられた。ドイツとフランスの組織はサプライヤーに対し、量子耐性暗号化とESG認証済みデータセンターを求めている。その他の地域では、南米および中東・アフリカは依然として新興市場であるが、クラウドベンダーによる地域展開の拡大とランサムウェアインシデントの増加が段階的な普及を促している。ハイパースケーラーがローカルアベイラビリティゾーンを開設するにつれ、レイテンシの障壁が低下し、メールセキュリティサービスは新興のデータレジデンシー法への準拠が可能となっている。

競合ランドスケープ

クラウドベースのメールセキュリティソフトウェア業界は中程度の統合を特徴としています。顧客がワンストップのセキュリティスイートを好む中、ベンダーは統合型の人間中心の保護を提供するために隣接する買収を追求しています。ProofpointによるHornetsecurityの10億米ドルの買収合意は欧州でのリーチを拡大し、中小企業向けの流通専門知識を注入しています。MicrosoftのSecurity Copilotは、フィッシング分類、意図分析、インシデント対応タスクを自動化する11の生成AIエージェントを追加し、ガイド付き修復を通じて人材不足に対応しています。

技術的差別化は3つの柱を中心に展開されています。第一に、API拡張性がSaaSスイートからの詳細なテレメトリを解放し、早期採用者が自動化ワークフロー向けに400以上のポリシーフックを提供しています。第二に、大規模な行動分析が数十億のエンタープライズメールで微調整された大規模言語モデルを活用し、微妙なソーシャルエンジニアリング戦術を検知します。第三に、量子耐性暗号化が企業の機密アーカイブを将来に備えるための商業ロードマップに登場しています。

ホワイトスペースの機会は、地域規制が国内処理を要求するソブリンクラウド展開に生じています。ベンダーはまた、メールセキュリティのオフロードに関連する炭素削減を測定するESG整合ソリューションを追求しています。IRÓNSCALESなどの破壊的企業はGPT搭載のコパイロットをOutlookクライアントに直接組み込み、会話型の脅威説明を通じて誤検知の疲労を軽減しています。既存企業は、パートナーエコシステム全体で検知シグナルを民主化する脅威インテリジェンス交換を開放することで対抗しています。ハイパースケーラーがベースライン機能を商品化する可能性のあるネイティブメール保護を組み込むにつれて、競争の激化が予想され、専門ベンダーは分析とコンプライアンスの深さで革新することを余儀なくされています。

クラウドベースのメールセキュリティソフトウェア業界リーダー

Cisco Systems Inc.

Proofpoint Inc.

Trend Micro Inc.

Fortinet Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Googleがエンタープライズユーザー向けにGmailのエンドツーエンド暗号化を有効化し、顧客管理の暗号化キーを付与しました。

- 2025年3月:Proofpointが10億米ドル超でHornetsecurityを買収する最終合意に署名し、Microsoft 365の防御とSMBへのリーチを拡大しました。

- 2025年3月:Microsoftがフィッシング検知とインシデント対応を自動化するSecurity Copilot向けの11のAI搭載セキュリティエージェントを発表しました。

- 2025年3月:Trend Microがプロアクティブなクラウド脅威検知のためにオープンソースコンポーネントで構築されたCybertron AIプラットフォームをリリースしました。

グローバルクラウドベースのメールセキュリティソフトウェア市場レポートの範囲

クラウドメールセキュリティソリューションは、メールを介して送信されるサイバー脅威に対する強固な保護を提供します。これらのシステムの主要な機能はフィッシング対策能力です:フィッシングの試みがますます巧妙になるにつれて、それらを認識して対抗することはより困難になっています。

クラウドベースのメールセキュリティソフトウェア市場は、展開モデル(パブリック、プライベート、ハイブリッド)、エンドユーザー業種(BFSI、政府、ITおよび通信、小売、その他のエンドユーザー業種)、地域(北米〔米国、カナダ〕、欧州〔ドイツ、英国、フランス、イタリア、スペイン、欧州その他〕、アジア太平洋〔インド、中国、日本、オーストラリア、韓国、アジア太平洋その他〕、中南米〔ブラジル、メキシコ、アルゼンチン、中南米その他〕、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| フィルタリングおよびスパム対策 |

| マルウェアおよび高度な脅威対策 |

| データ損失防止 |

| 暗号化およびトークン化 |

| その他 |

| セキュアメールゲートウェイ(SEG) |

| 統合クラウドメールセキュリティ(ICES/API) |

| クラウドネイティブメールセキュリティプラットフォーム |

| ハイブリッドゲートウェイおよびAPI |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 政府・防衛 |

| ITおよび通信 |

| 医療・ライフサイエンス |

| 小売・電子商取引 |

| その他の業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

| サービスタイプ別 | フィルタリングおよびスパム対策 | ||

| マルウェアおよび高度な脅威対策 | |||

| データ損失防止 | |||

| 暗号化およびトークン化 | |||

| その他 | |||

| プラットフォーム統合別 | セキュアメールゲートウェイ(SEG) | ||

| 統合クラウドメールセキュリティ(ICES/API) | |||

| クラウドネイティブメールセキュリティプラットフォーム | |||

| ハイブリッドゲートウェイおよびAPI | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | BFSI | ||

| 政府・防衛 | |||

| ITおよび通信 | |||

| 医療・ライフサイエンス | |||

| 小売・電子商取引 | |||

| その他の業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

クラウドベースのメールセキュリティソフトウェア市場の現在の価値はいくらですか?

市場は2026年に62億4,000万米ドルであり、12.45%のCAGRで2031年までに112億2,000万米ドルに達すると予測されています。

最も速く成長しているサービスセグメントはどれですか?

データ損失防止は2031年にかけて13.22%のCAGRで成長をリードしており、プロアクティブなデータ中心の制御への移行を反映しています。

APIベースの統合クラウドメールセキュリティプラットフォームが注目を集めている理由は何ですか?

API統合により、ソリューションはMicrosoft 365およびGoogle Workspaceからリアルタイムテレメトリを取り込み、検知精度を30%向上させ、展開期間を短縮できます。

クラウドベースのメールセキュリティソフトウェアに影響を与える人材不足の規模はどのくらいですか?

業界は世界で480万人のサイバーセキュリティ専門家の不足に直面しており、組織の90%がクラウドセキュリティの専門知識を採用が最も困難なスキルとして挙げています。

最も高い成長が予測されている地域はどこですか?

アジア太平洋は急速なデジタルトランスフォーメーション、厳格なデータローカライゼーション規則、サイバー犯罪率の上昇により、2031年にかけて12.74%のCAGRを記録すると予想されています。

ベンダーは量子耐性暗号化にどのように対応していますか?

サプライヤーは格子ベースのアルゴリズムと暗号アジリティフレームワークを組み込み、企業がメールワークフローを中断することなくポスト量子キーに移行できるようにしています。

最終更新日: