電子セキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.16 十億米ドル |

| 市場規模 (2031) | 71.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子セキュリティ市場分析

電子セキュリティ市場は、2025年のUSD 489.7億から2026年にはUSD 521.6億に成長し、2026年から2031年にかけて6.51%のCAGRで2031年にはUSD 714.9億に達すると予測されています。アナログシステムからの継続的な移行、AIビデオ分析の普及拡大、および重要インフラ保護規制の強化がこの成長を支えています。統合クラウドプラットフォームは所有コストを削減し導入を加速させる一方、エッジ処理は帯域幅の需要を抑制してリアルタイムの意思決定を向上させます。ベンダーの統合は監視、アクセス、警報を組み合わせたエンドツーエンドのサービスを生み出しますが、ニッチな専門業者にとっての参入障壁も高まります。政府は調達予算を維持し、スマートホームの普及が顧客基盤を拡大するとともに、サイバーフィジカル上の脅威の拡大により、各業界でセキュリティ投資が引き続き重要視されています。

主なレポートの要点

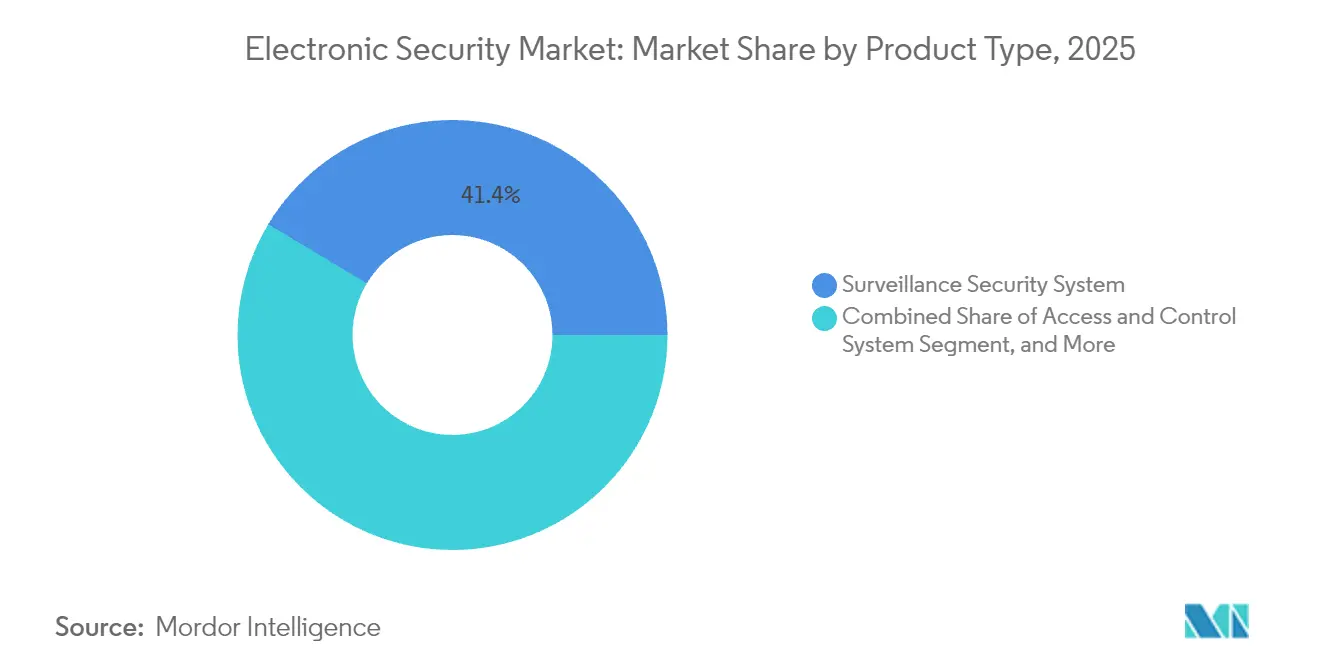

- 製品タイプ別では、監視システムが2025年の電子セキュリティ市場シェアの41.38%をリードし、アクセス・制御ソリューションは2031年にかけて7.05%のCAGRで拡大すると予測されています。

- サービスタイプ別では、監視サービスが2025年に37.55%の収益を獲得し、クラウドベースの監視は2031年にかけて最高の7.18%のCAGRを達成する見込みです。

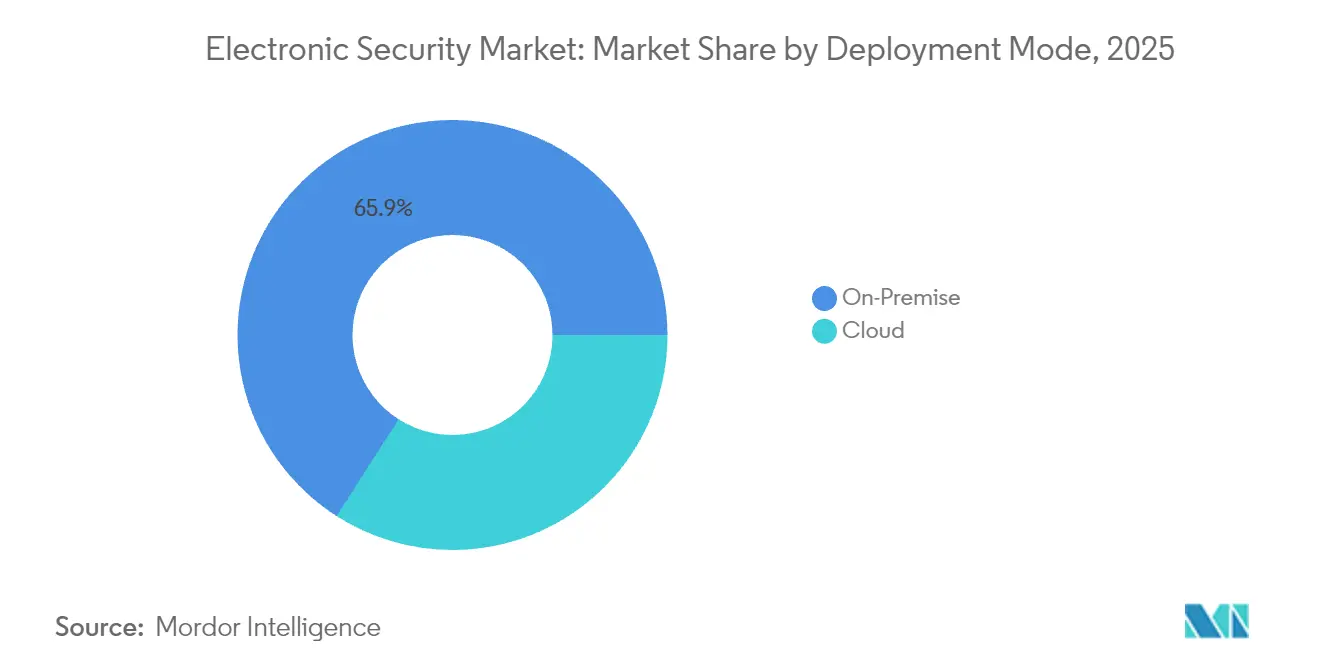

- 導入形態別では、オンプレミス設置が2025年の電子セキュリティ市場規模の65.94%を占め、クラウド導入は6.86%のCAGRで成長すると予測されています。

- エンドユーザー業種別では、政府向けアプリケーションが2025年に22.54%の収益を占め、住宅向けセグメントは2031年にかけて7.72%のCAGRで拡大しています。

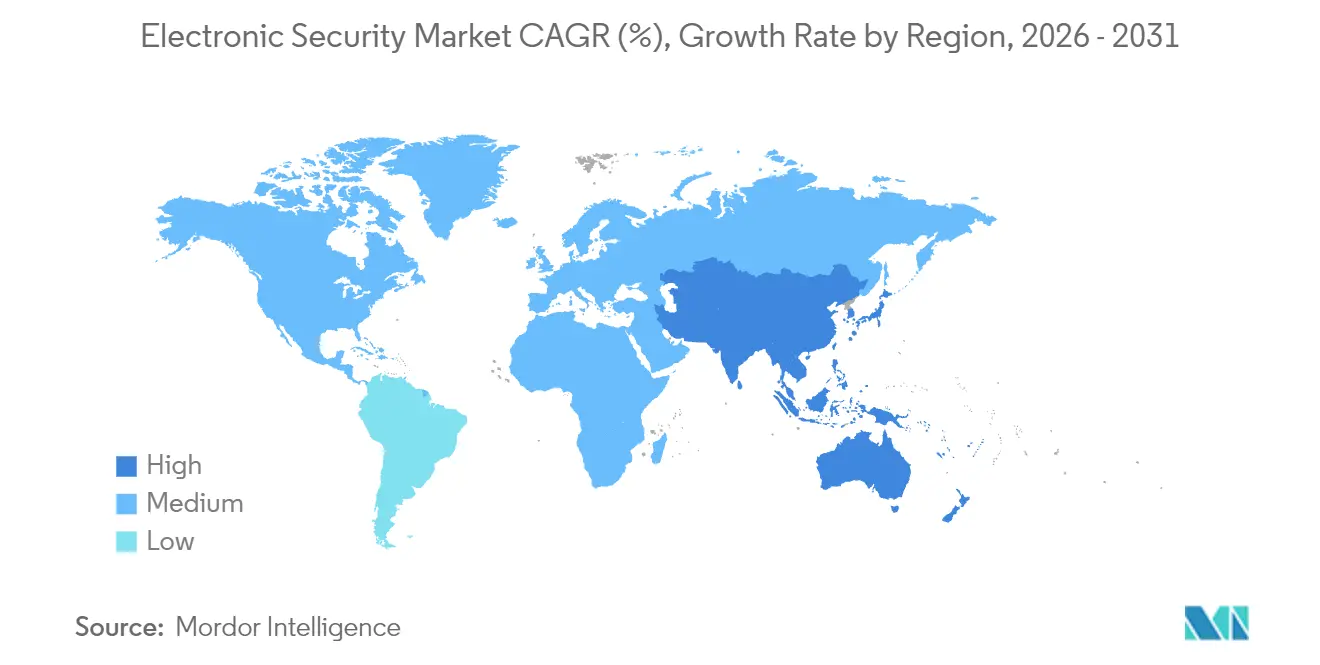

- 地域別では、北米が2025年に33.21%の収益を貢献し、アジア太平洋地域は2031年にかけて最速の7.12%のCAGRを達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電子セキュリティ市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| AIを活用したビデオ分析の普及 | +1.8% | グローバル、北米およびヨーロッパでの早期普及 | 中期(2〜4年) |

| アナログからIPベースシステムへの移行 | +1.2% | グローバル、アジア太平洋地域で最速 | 長期(4年以上) |

| 統合クラウド駆動型プラットフォームへの需要 | +1.5% | 北米とヨーロッパが先行 | 中期(2〜4年) |

| スマートおよびコネクテッドインフラの台頭 | +1.1% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| フィジカル・サイバー統合ニーズの増大 | +0.9% | グローバル、EUおよび北米での規制推進 | 中期(2〜4年) |

| リアルタイムセキュリティ向けエッジコンピューティングの急増 | +0.7% | 北米および先進アジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIを活用したビデオ分析の普及

AI分析はカメラを能動的なセンサーへと変え、誤警報を95%削減し、小売業の来客データ分析をサポートします。[1]Axis Communications、「エッジ分析精度ホワイトペーパー」、axis.com エッジ推論チップは映像をローカルで処理し、空港や発電所のオペレーターが数秒以内に対応できるようにします。ベンダーは分析ライセンスを収益化し、インテグレーターはアルゴリズムトレーニングの管理にスキルアップします。北米とヨーロッパのアーリーアダプターがパフォーマンスベンチマークを検証し、グローバル展開を促進します。精度の向上と計算コストの低下により、このドライバーは中期にわたって強力であり続けます。

アナログからIPベースシステムへの移行

IPネットワークにより、企業は複数拠点をリモートで監視し、アクセス制御を統合して、クラウドストレージを活用できます。サブスクリプションモデルは支出を設備投資から運営費へと移行させ、中小企業を電子セキュリティ市場へと引き込みます。しかし、オープンなネットワーク環境では、設定の複雑さを増す暗号化とセグメンテーションが必須となります。アジア太平洋地域は既存のケーブル配線を飛び越え、新しいショッピングモールや工業団地にIPを導入し、長期的な成長を支えています。

統合クラウド駆動型プラットフォームへの需要

マルチテナントクラウドは自動アップデート、エラスティックストレージ、およびスケーラブルな分析を提供し、導入企業の94%のハードウェアおよびメンテナンスコストを削減します。[2]Acre Security、「2025年のセキュリティの未来:業界リーダーからの洞察」、acresecurity.com マネージドサービスプロバイダーは映像、アクセス、警報を定期的なパッケージにまとめ、対応可能需要を拡大します。米国およびヨーロッパの一部地域でのオフプレミスデータホスティングに関する規制承認が普及を加速させていますが、ミッションクリティカルなサイトでは一部のワークロードをローカルに維持し、ハイブリッド設計を促しています。

スマートおよびコネクテッドインフラの台頭

中東・アフリカだけのスマートシティ予算は、2026年までにITへUSD 1,690億を投入し、その多くがセキュリティレイヤーに充てられます。都市管理者はカメラを交通信号や緊急指令と統合し、状況認識を実現します。ビルオーナーは空気質センサーとアクセスログをエネルギーダッシュボードに連携させ、運用コストを削減します。この成果が電子セキュリティ市場への投資をさらに促進し、サイバーセキュリティ対策が仕様の必須要件となっています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 地域間で断片化したコンプライアンス標準 | -1.3% | グローバル、多国籍企業に最も影響 | 中期(2〜4年) |

| 中小企業にとっての高い総所有コスト | -0.8% | グローバル、新興市場でより高い | 長期(4年以上) |

| 顔認識に関するプライバシーへの懸念 | -0.6% | EUおよび北米 | 短期(2年以内) |

| 重要部品のサプライチェーンの混乱 | -0.9% | グローバル、アジアの製造業に焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地域間で断片化したコンプライアンス標準

欧州のNIS2規制は米国の枠組みとは異なる管理策を義務付けており、ベンダーはファームウェアを再設計し追加文書を提出しなければなりません。認証コストが上昇し製品発売が遅れ、中小規模のサプライヤーに負担がかかります。多国籍企業はデータ所在地条項を満たすために並行したシステム構築を管理しなければならず、導入コストが増大して電子セキュリティ市場の拡大が鈍化します。

中小企業にとっての高い総所有コスト

サーバー、ストレージ、および専門人材のコストにより、多くの中小企業にとってフル機能のシステムは手の届かないものとなっています。クラウドサブスクリプションは参入コストを下げますが、インターネットの信頼性とデータプライバシーに関する懸念を引き起こします。統一されたファイナンスオプションや共有の監視ハブが整備されていない場合、リソースに制約のある企業での普及は依然として限定的であり、長期的な予測の勢いを削ぎます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:監視システムが首位を確保

監視機器は、AIを搭載したカメラとライン越え分析の強みにより、2025年の電子セキュリティ市場規模の41.38%を占めました。アクセス・制御製品は、生体認証リーダーとモバイル認証情報を活用して7.05%のCAGRで拡大しています。ベンダーはサーマルイメージングとマルチセンサーユニットを組み合わせ、低照度や過酷な気象条件下での検知を拡張する一方、アクセスログとの統合が法医学的証拠を充実させています。エッジ処理はバックホールコストを抑制し、帯域幅が限られている環境でも監視の重要性を維持します。

カメラ内のAIモジュールの普及により、行列管理や産業安全などの隣接ユースケースが生まれています。エンタープライズ向けバイヤーは、映像フィードとバッジ活動を統合した統一ダッシュボードを重視し、監視を次世代施設のデジタル基盤として位置づけています。ハードウェアのコモディティ化が進む中、差別化はソフトウェアスタックとサイバーセキュリティ強化へと移行し、電子セキュリティ市場における統合ソリューションのプレミアム価値が強化されています。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

サービスタイプ別:監視が安定したキャッシュフローを創出

監視サービスは2025年に37.55%の収益を占め、企業や地方政府が不可欠と見なす常時稼働の監視を提供しています。クラウド監視の7.18%のCAGRは、管理者が外出先でも警報を確認できるモバイルアプリやブラウザベースのポータルによって支えられています。予知保全アルゴリズムはデバイス障害前にフィールド訪問をスケジュールし、ダウンタイムと出動回数を削減します。物理システムが企業ネットワーク上に配置されるにつれ、コンプライアンスとサイバー強化に関するコンサルティング業務が増加し、サービスプロバイダーは戦略的パートナーとしての地位を確立しています。

サブスクリプション経済はアニュイティリターンを求める投資家を引きつけ、地域の監視センターの買収を促進しています。DIY住宅向けパッケージが普及するにつれ、プロフェッショナル監視へのアップグレードがアップセルの手段となり、電子セキュリティ市場を商業施設を超えて拡大させています。大手オペレーターは、カメラ数が増加しても高いサービス水準を維持するために真の警報を優先するAIトリアージツールに投資しています。

導入形態別:クラウドが台頭しハイブリッドが引き続き重要

オンプレミスは、データ主権規制が適用される防衛、公益事業、医療分野を中心に、依然として電子セキュリティ市場シェアの65.94%を占めています。クラウド設置は6.86%のCAGRで拡大し、従量課金型の経済性と即時の機能展開を提供しています。ハイブリッドアーキテクチャはローカル録画とクラウド分析を組み合わせ、規制当局の監査担当者と技術革新チームの双方の要件を満たします。ベンダーはメタデータを同期するセキュアなゲートウェイを提供し、レガシーサーバーからの移行を容易にします。

クラウドコンソールを通じた自動ファームウェアアップデートにより、脆弱性対応の時間を短縮します。この利点は最近のランサムウェア事案によって改めて注目されています。しかし、信頼できるブロードバンドが整備されていないリモートサイトでは引き続きオンプレミスストレージが好まれます。オンボードAIを搭載したエッジゲートウェイは境界を曖昧にし、インテグレーターがセキュリティポスチャーをカスタマイズしながら電子セキュリティ市場の勢いを維持するためのレバーを提供します。

注記: 各個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー業種別:公的資金が需要を支え、住宅向けが成長を加速

政府プロジェクトは2025年に22.54%の収益を提供し、国境管理、都市監視、および連邦政府施設にわたります。法制化された予算により支出は経済サイクルの影響を受けず、基準となる需要を維持しています。スマートホームハブがドアベルとプロフェッショナル監視を連携させることで、住宅向け導入は7.72%のCAGRを示しています。銀行、データセンター、物流事業者は物理的な制御とゼロトラストITポリシーを融合させ、インテグレーターにクロスドメインの機会をもたらしています。製造業はOTネットワークの保護に注力し、安全違反とサイバー侵入の双方を検知する統合映像・センサースイートを採用しています。

教育施設は脅威意識の高まりの中で寮や敷地のセキュリティを改修し、小売業者は店舗全体の分析を展開して損耗を削減しています。各業種はパフォーマンス指標をカスタマイズしていますが、すべての業種が多様なセンサーからインサイトを引き出す相互運用可能なプラットフォームを軸に展開し、電子セキュリティ市場の範囲を拡大しています。

地域分析

北米は2025年の収益の33.21%を生み出し、連邦サイバーセキュリティへのUSD 275億の支出と米国運輸保安局による高度スクリーニングのUSD 108億の複数年計画によって牽引されています。AIの早期採用とクラウドの成熟した受容がプラットフォームのアップグレードを加速させる一方、半導体不足がリードタイムを延長しています。州の補助金は学校の安全改修を支援し、米国とカナダ全体で堅固なプロジェクトパイプラインを維持しています。

アジア太平洋地域は2031年にかけて7.12%のCAGRで拡大しており、中国、インド、東南アジアのスマートシティ計画によって強化されています。現地メーカーがコスト効率の高いカメラを供給する一方、5Gの展開がクラウド監視パイロットを支えています。政府の景気刺激策はデジタルインフラのための資金を確保し、拡大する中間層がコネクテッドドアベルとモーションセンサーを受け入れています。サプライチェーンの地政学的リスクと輸出規制がリスクをもたらしていますが、高まる都市密度が商業タワーや工業団地での継続的な需要を確保しています。

欧州の見通しは、NIS2指令がサイバーフィジカル統合への支出を促進することで安定を維持しています。ドイツと英国はAIビデオと生体認証ゲートを用いて鉄道およびエネルギー資産を近代化し、GDPRはベンダーをプライバシー保護型分析へと誘導しています。中東・アフリカは2026年までにIT支出でUSD 1,690億を割り当て、スマート地区や交通回廊などのメガプロジェクトにセキュリティレイヤーを組み込んでいます。ラテンアメリカは熟練労働者不足を補うためにクラウド監視を採用していますが、通貨の不安定性が輸入計画を抑制しています。これらの地域的ダイナミクスが総じて電子セキュリティ市場の成長軌跡を支えています。

規制環境

電子セキュリティに関する規制は、接続機器のサイバーハードニング、サプライチェーンの信頼性、AIの責任ある利用をめぐって厳格化しており、監視、アクセス制御、スマートホームセキュリティ全般にわたって遵守すべき手続きが増えている。欧州連合では、サイバーレジリエンス法(規則(EU)2024/2847)が2024年12月に発効し、段階的な施行に移行しつつあり、CRAの規定は2026年6月11日(適合性評価機関の通知枠組み)および2026年9月11日(報告義務)から適用される。この一連の流れにより、デジタル要素を含む製品に対する脆弱性対応と文書化への期待が高まっている。

米国では、連邦通信委員会(FCC)による2026年の対応が、ネットワーク接続型セキュリティ機器に関連するサプライチェーンと認可審査の強化を裏付けている。2026年4月、FCCは特定の免許・認可保有者に対し、外国敵対勢力による所有、支配、または管轄下にあるかどうかを申告することを義務付ける規則を採択し、2026年5月にはFCC対象リストに掲載された事業体を第214条の権限に基づく国内州間電気通信サービスの提供から除外するNPRMを採択した。オーストラリアでは、12か月の移行期間を経て、2026年6月からCyber Security(Security Standards for Smart Device)Rules 2025の施行が開始され、住宅および小規模事業所で使用されるセキュリティ対応スマートデバイスに影響する具体的な要件が追加された。

バリューチェーン分析

電子セキュリティのバリューチェーンは、部品サプライヤー(イメージセンサー、SoC、マイクロコントローラー、メモリ、受動部品)、機器OEM(カメラ、リーダー、パネル、センサー)、ファームウェアおよびサイバーセキュリティ層、VMS/PSIMおよびクラウドプラットフォーム、そして継続的なサービスを提供する販売代理店、システムインテグレーター、施工業者、監視センターを含む下流チャネルにまで及ぶ。市場がアナログからIPへ、さらにクラウド主導型プラットフォームへとシフトするにつれ、ソフトウェアサブスクリプション、解析ライセンス、マネージドサービスが価値獲得のより大きな部分を占めるようになっている。インテグレーターも、映像、アクセス、警報を統合展開やハイブリッドアーキテクチャにまとめる動きを強めている。

上流の電子部品制約が、リードタイムやセキュリティ機器の設計選択に影響を及ぼしている。2026年のサプライチェーンに関する論評では、AI主導のメモリ割り当てや物流の停滞に関連する深刻な制約が指摘され、セキュリティ機器に使用されるマイクロコントローラー、DRAM、高容量MLCCなどの部品について26~55週間のリードタイムが報告されている。こうした状況により、OEMとインテグレーターは複数調達先の確保、部品調達可能性を踏まえた再設計、より長期的な調達計画へと移行しており、一方でHoneywellがCarrier Globalのアクセスソリューション事業買収を通じてLenelS2やSupraを取り込むといったベンダー統合が、機器・ソフトウェア・サービスにまたがるエンドツーエンドのポートフォリオを支えている。

競争環境

電子セキュリティ市場は、多角化した大企業が買収を通じてポートフォリオを拡大するにつれ、中程度の集中度を示しています。Honeywell International Inc.はCarrier Globalのアクセスソリューション部門をUSD 49.5億で買収し、LenelS2およびSupraブランドをビルテクノロジースタックに加えました。[4]Larry Anderson、「2024年はセキュリティ市場においてM&Aの重要な年だった」、SecurityInfoWatch、securityinfowatch.com ResideoはSnap OneをUSD 14億で吸収し、スマートホーム流通とプロフェッショナル統合ラインを融合しました。キヤノン傘下のMilestoneはArculesと合併し、映像管理ソフトウェアとビデオ・セキュリティ・アズ・ア・サービスを組み合わせ、統合クラウドへの傾斜を示しました。

AIアルゴリズムライブラリが主要な差別化要因となり、物体分類と行動予測に関する特許競争を促しています。ベンダーはポートフォリオを将来的に保護するためにゼロトラストネットワーク制御とポスト量子暗号のパイロットを組み込んでいます。エッジアプライアンスはサーバーラックを小型化し、コスト重視のセクターや新興市場プロジェクトを引きつけています。チップセットメーカーとの戦略的提携によりサプライを確保する一方、IECおよびISOの委員会への参加が今後のコンプライアンス基準を形成しています。新規参入者はドローン検知や空気質セキュリティなどのニッチ領域を活用していますが、規模の優位性とチャネルの広さにより、大手企業が電子セキュリティ市場全体で優位な立場を維持しています。

電子セキュリティ業界のリーダー企業

Axis Communications AB

Robert Bosch GmbH

Honeywell International Inc.

Johnson Controls International plc

Checkpoint Systems Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な空白領域は、スマートロック、警報システム、アクセスリーダー、接続カメラにまたがる、コンシューマー向けおよびエンタープライズ向けエンドポイント向けの、コンプライアンス対応かつサイバーレジリエンスを備えた電子セキュリティである。EUのサイバーレジリエンス法は、セキュア・バイ・デザインのハードウェア、脆弱性対応、文書化をより迅速に調達可能なソリューションにまとめるベンダーにとって明確な追い風となっている。ETSIは、CRAの委任(M/606)に基づき、スマートホームセキュリティ製品のサイバーセキュリティ要件を対象とするEN 304 632の前処理を2026年6月に開始しており、進化する規格を認証可能な製品基準へと転換できるメーカーやプラットフォームに機会をもたらしている。また、混在する機器群全体でパッチ適用、ログ記録、インシデント対応ワークフローを運用化できるインテグレーターにも恩恵がある。

もう一つの機会は、物理セキュリティとIT/OTリスク管理およびクラウドガバナンスの融合であり、特にハイブリッド展開を利用する重要インフラ事業者やマルチサイト企業にとって顕著である。2026年のNERC重要インフラ保護ロードマップは、多要素認証(MFA)、特定通信の暗号化、サードパーティクラウドサービスの優先的リスク管理などの重点分野を強調しており、サイバー・フィジカル環境全体でID、アクセス、監視を統合するセキュリティアーキテクチャへの需要を後押ししている。製品面では、ONVIFやRTSPの相互運用性といったオープンプロトコルの相互運用性が、アナログや独自方式からのマルチベンダー移行を支え、クラウドおよびエッジ解析の拡大が、単体機器ではなく成果を求める購入者向けに、監視、保守、コンプライアンスコンサルティングといった継続的サービスの拡大余地をサービス提供者にもたらしている。

最近の業界動向

- 2026年6月:Honeywellは、AI搭載のサイバー予防的防御と自動化されたサイバーGRCコンプライアンス管理を含む5つの新機能を追加し、運用技術(OT)サイバーセキュリティスイートを拡張した。この発表は、産業サイバーセキュリティと物理セキュリティ運用が交差する領域での提供内容を強化するもので、IT/OTおよび接続セキュリティインフラ全体にわたる統合的なレジリエンスとガバナンスを求める購入者を支援する。

- 2026年3月:Honeywellは、Honeywellの販売パートナーを通じて、AI主導のクラウドベース映像・アクセスソリューションを提供するためのRhombusとの協業を発表した。この動きは、監視とアクセス制御を組み合わせつつ、分散した建物向けの導入とライフサイクル管理を簡素化する、クラウド管理型統合プラットフォームへの市場シフトと合致している。

- 2024年9月:Axis Communicationsは、カメラの映像不具合診断とシステム信頼性向上を支援するAXIS Image Health Analyticsを発表した。ダウンタイムを削減し保守ワークフローを簡素化することで、この機能は、インテグレーターや監視サービス提供者が稼働率、遠隔トラブルシューティング、予測可能な運用によって差別化を図る、サービス主導型モデルを支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、電子セキュリティ市場は、住宅、商業施設、公共施設全般にわたって安全・セキュリティ事象を防止、検知、対応するために使用される電子システムおよび関連サービスから生じる収益を対象とする。

対象範囲外:純粋に機械的なセキュリティ機器、およびセキュリティ用途として販売または導入されない非セキュリティ系ビルディングオートメーション機能は除外する。

セグメンテーション概要

- 製品タイプ別

- 監視セキュリティシステム

- 警報システム

- アクセス・制御システム

- その他の製品タイプ

- サービスタイプ別

- 設置・統合

- 監視

- 保守・サポート

- コンサルティング

- 導入形態別

- オンプレミス

- クラウド

- エンドユーザー業種別

- 政府

- 交通

- 産業

- 銀行・金融サービス・保険(BFSI)

- ホスピタリティ

- 小売店

- 住宅

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、公開されている検証可能な情報源を用いて市場の境界と需要背景を設定し、次に電子セキュリティシステムの購入・導入の実態と整合させる。有用な情報源としては、米国国勢調査局の建設関連統計、労働統計局の価格・賃金指標、主要機器カテゴリーに関する国連貿易統計(UN Comtrade)の貿易フロー、監視・アクセス関連プロジェクトを対象とする公共調達ポータルなどが挙げられる。

モデルの出力を実用的なものにするため、企業の年次報告書、投資家向けプレゼンテーション、製品発売やチャネル変化に関する信頼性の高い報道内容も精査する。必要に応じて、当社チームは企業財務・インテリジェンス、特許データベース、出荷レベルの輸出入記録に関する有料サブスクリプションを利用し、サプライヤーのエクスポージャーを検証し、国境を越えたフローの見落としを防いでいる。これらのデスクソースは網羅的なものではなく、補足データの収集、前提の検証、調査における曖昧な領域の明確化のために、追加の公開情報源を用いている。

一次インタビューおよび調査

一次調査は、デスクリサーチで得られた知見、特に購買サイクル、システム更新のタイミング、カメラ・アクセス制御・侵入検知システムにおける価格動向を検証するために用いられる。APAC、EMEA、南北アメリカ地域の施工業者、販売代理店、システムインテグレーター、企業のセキュリティ部門、プロダクトマネージャーにインタビューおよび調査を実施し、より成熟した導入パターンとより急速に成長する地域市場との間で前提を相互検証できるようにしている。

一次調査の実地作業回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):20% | APAC:48% |

| ミドルティア:48% | 機能・部門責任者:26% | EMEA:29% |

| 小規模企業:20% | マネージャー:54% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、建物ストックと建設活動、エンドユーザー別のセキュリティ支出強度、既設ベースの更新サイクルを用いて地域別の対象需要プールを再構築するトップダウン方式から始まる。支出は一様ではないため、非住宅用床面積の増加、公共安全・交通関連プロジェクトのパイプライン、新規サイトにおけるカメラ・アクセス制御のアタッチ率、更新前の平均システム寿命などの指標を用いて需要プールを調整する。

トップレベルの需要が形成された後、機器クラス別の抽出価格(ASP)、サイトタイプごとの典型的なシステム構成、販売代理店・インテグレーターからのフィードバックで観察されたチャネルマークアップなど、選択的なボトムアップチェックによって総計を裏付ける。小規模国で入力データが乏しい場合は、比較可能な経済圏との類推、輸出入シグナル、検証済みの普及率レンジによってギャップを埋め、フォローアップの聞き取りで前提を再検証する。

予測は、クラウド移行の速度、AI映像解析の導入、官民の設備投資サイクルなど、市場を最も動かす変数に関する専門家の合意に基づくシナリオ分析を用いて実施する。時系列が安定している場合には、単純指数平滑法をクロスチェックとして用い、最終的な曲線が現実的なものにとどまり、一過性の事象に過剰反応しないようにしている。

データ検証と更新サイクル

検証は段階的な三角測量によって行われ、モデル出力を貿易動向、建設サイクル、主要機器グループの更新需要見込みといった独立したシグナルと照らし合わせる。ある地域やセグメントで異常な急増が見られた場合、その要因を更新率、価格変動、普及率といった特定の前提にまで遡って特定し、承認前に入力データを見直す。

公開前には、別のアナリストによるレビューが行われ、インフレやFXの影響が実需要成長と混同されないよう、通貨の一貫性と年次の整合性について再確認する。レポートは毎年更新され、需要や価格動向に重大な変化が生じた場合には中間的な更新も行われる。納品直前には最新のニュースやデータリリースについて最終確認を行い、クライアントに可能な限り最新の見解を提供している。

Mordor Intelligenceの電子セキュリティ市場規模算定と他の公開推計との比較

電子セキュリティに関して公開されている市場規模は、一見近い数値であっても常に一致するわけではない。これは、各社が製品やサービスの範囲、サプライチェーン全体での収益の計上方法について異なる基準を用いているためである。差異は、通貨換算のタイミング、価格変動の扱い方、更新需要を一定のサイクルとみなすか、より急激なスパイクとみなすかによっても生じ得る。

更新主導のチェックによって、その乖離の大部分が説明できることが多い。これは、電子機器の価格とFXが1年のうちに変動し、同じ数量ベースであっても異なる米ドル総額に転換され得るためである。表示された年に為替レートを整合させ、チャネルからのフィードバックに基づいてASPの前提を更新し、最新のレビューで更新サイクルを再検証することにより、Mordor Intelligenceは2025年の数値を、導入済み電子セキュリティシステムに対して購入者が実際に支払っている金額に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 48.97 B (2025) | |

| グローバルコンサルティング会社A | USD 52.85 B (2025) | より広範なセグメンテーション区分を用いており、隣接する安全・監視サービスを取り込んでいる可能性があり、価格算定も同一基準年においてより速いASPの拡大を前提としているように見受けられる。 |

| 業界出版社B | USD 57.22 B (2025) | 数値は関連サービスを含む出荷元(工場出荷)レベルで示されており、これが収益計上ポイントを移動させ、購入者支出ベースの計上方式と比べてより高い総額を生み出す可能性がある。 |

これら3つの数値全体を通じて主に読み取れるのは、対象範囲の境界設定や年次固有の価格・通貨の扱い方が、基礎となる単位需要そのものよりも見出し数値を大きく動かし得るということである。前提を明示的に保ち、既設ベースの更新や建設主導の増加といった観測可能な需要シグナルに結び付けておくことで、算出される市場規模はより再現しやすく、計画立案にも活用しやすいものとなる。

レポートで回答される主要な質問

2026年の電子セキュリティ市場の規模はどのくらいですか?

USD 521.6億と評価されており、2031年まで6.51%のCAGRが予測されています。

電子セキュリティ支出において最大のシェアを持つ製品カテゴリはどれですか?

監視システムが2025年に41.38%の収益を占めました。

電子セキュリティ導入において最も急速に成長しているセグメントはどれですか?

アクセス・制御ソリューションが2031年にかけて7.05%のCAGRで拡大しています。

なぜ政府は電子セキュリティソリューションの主要な購買者なのですか?

公共機関は、継続的な重要インフラおよび国土安全保障プログラムにより22.54%の収益を占めています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域がスマートシティ投資と都市化によって牽引され、7.12%のCAGRでリードしています。

将来のセキュリティシステムに最も影響を与える新興技術は何ですか?

誤警報を削減しリアルタイムのインサイトを解き放つAIを活用したビデオ分析が、近期のイノベーションを牽引しています。

最終更新日: