ファイナンスクラウド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 43.17 十億米ドル |

| 市場規模 (2031) | 87.86 十億米ドル |

| 成長率 (2026 - 2031) | 15.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファイナンスクラウド市場分析

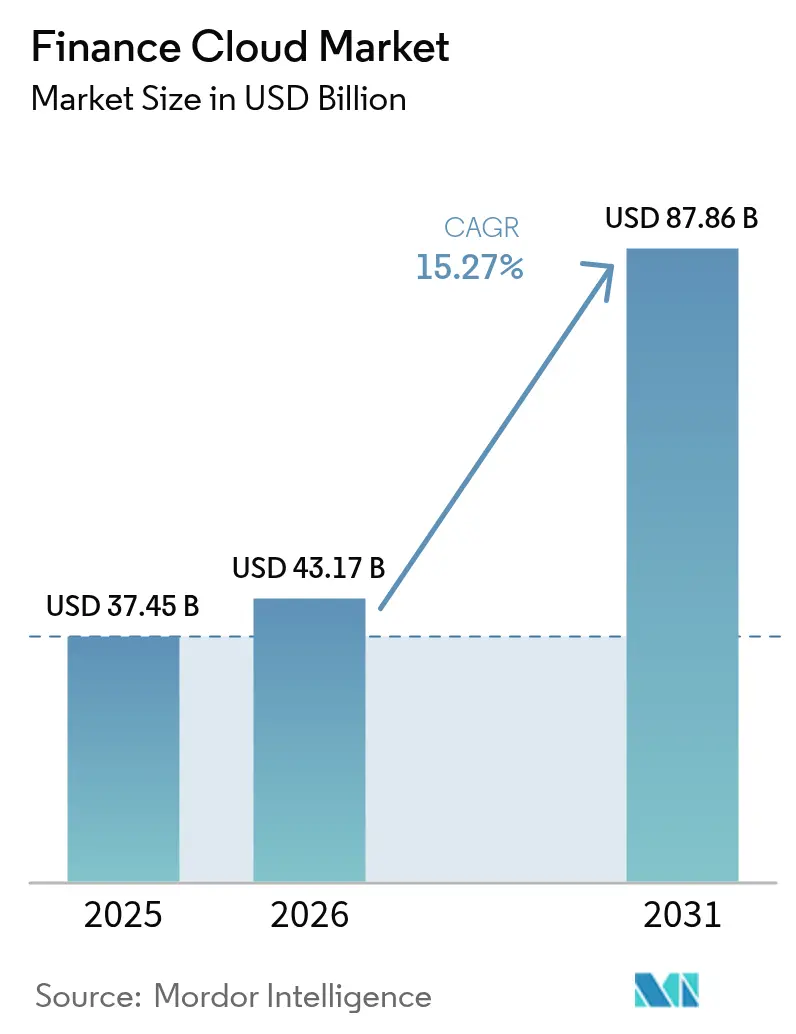

ファイナンスクラウド市場規模は、2025年の374億5,000万米ドルから2026年には431億7,000万米ドルへと成長し、2026年から2031年にかけて15.3%のCAGRで2031年までに878億6,000万米ドルに達すると予測されています。デジタルファースト志向の消費者ニーズの高まり、規制監督の強化、クラウドセキュリティフレームワークの成熟が、コア財務ワークロードのパブリッククラウドおよびハイブリッドクラウドへの大規模な移行を促進しています。欧州連合のデジタル・オペレーショナル・レジリエンス法(DORA)だけでも、約22,000の金融機関とそのテクノロジーパートナーに対してICTリスク管理の高度化を義務付けており、地域全体でのプラットフォーム近代化を加速させています[1]欧州銀行監督機構、「デジタル・オペレーショナル・レジリエンス法ポータル」、eba.europa.eu。同時に、世界の金融機関の98%がすでに少なくとも1つのクラウドサービスを利用しており、2020年の91%から増加しており、ファイナンスクラウド市場が臨界質量に達したことを裏付けています。クラウドインフラ上での生成AIの展開は、自動照合から予測キャッシュフローモデリングに至るあらゆる領域を支え、クラウドプロバイダーを競争上の差別化における戦略的パートナーへと変えています。北米の銀行は数十億ドル規模のテクノロジー予算を投じて数千のアプリケーションを移行し、アジア太平洋の金融機関は膨大なデジタル顧客基盤にサービスを提供するためにクラウドネイティブのコアを拡張しており、これらすべてがファイナンスクラウド市場を急成長軌道に乗せ続けています。

主要レポートのポイント

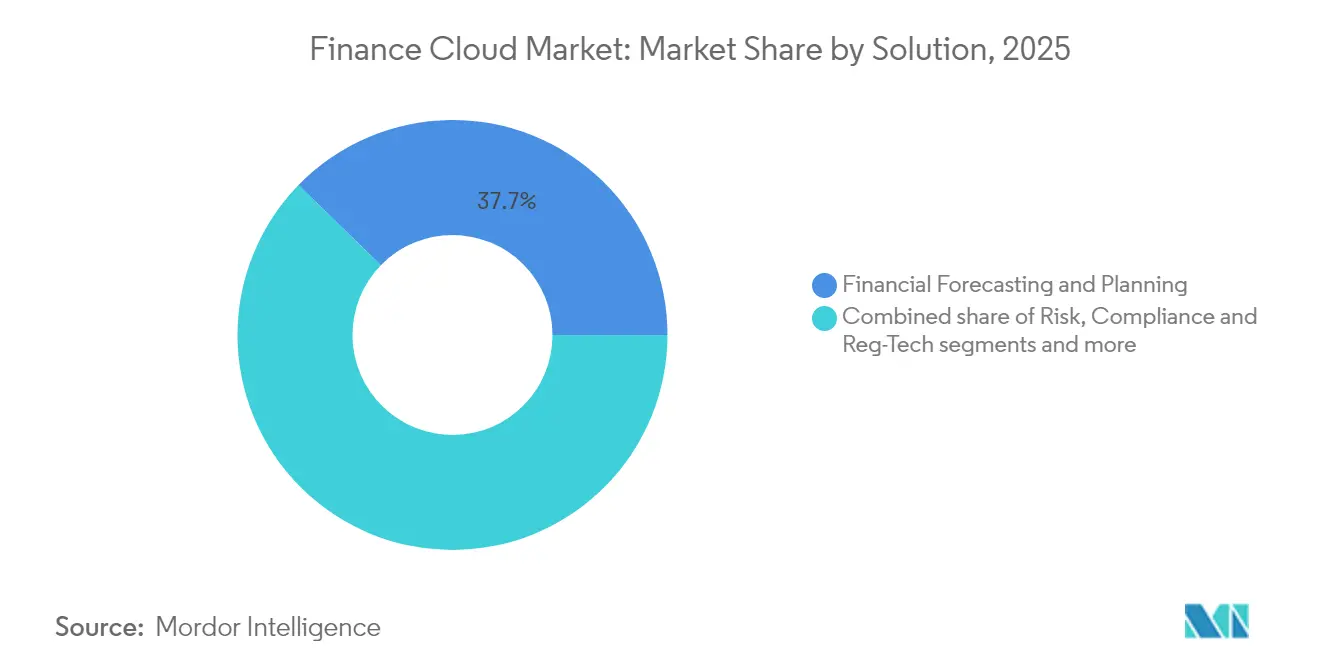

- ソリューション別では、財務予測・計画が2025年に37.70%の収益シェアでトップとなり、リスク・コンプライアンス・レグテックは2031年にかけて15.62%のCAGRで拡大する見込みです。

- 展開モデル別では、パブリッククラウドが2025年のファイナンスクラウド市場シェアの56.90%を占め、ハイブリッド/マルチクラウド構成は2031年にかけて16.55%のCAGRで拡大すると予測されています。

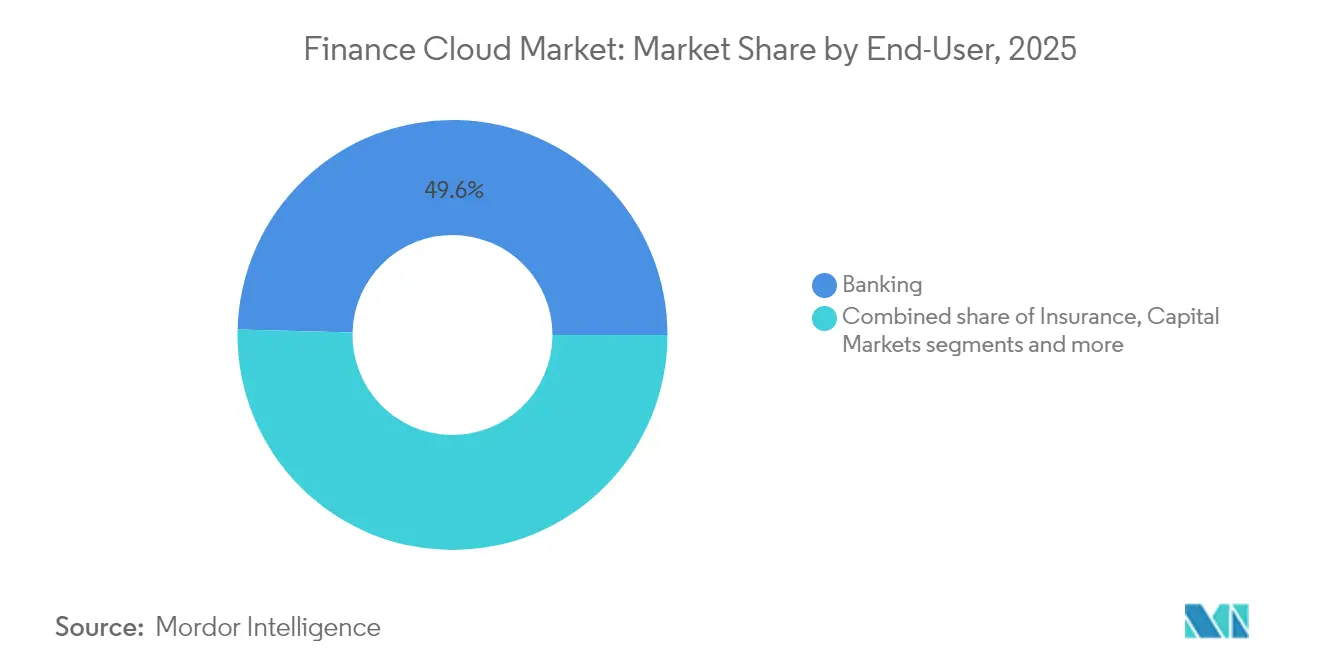

- エンドユーザー別では、銀行が2025年のファイナンスクラウド市場規模の49.60%のシェアを占め、フィンテック・ネオバンクは2031年にかけて16.12%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年のファイナンスクラウド市場規模の70.55%のシェアを占め、中小企業は16.84%のCAGRで最も速い成長を示しています。

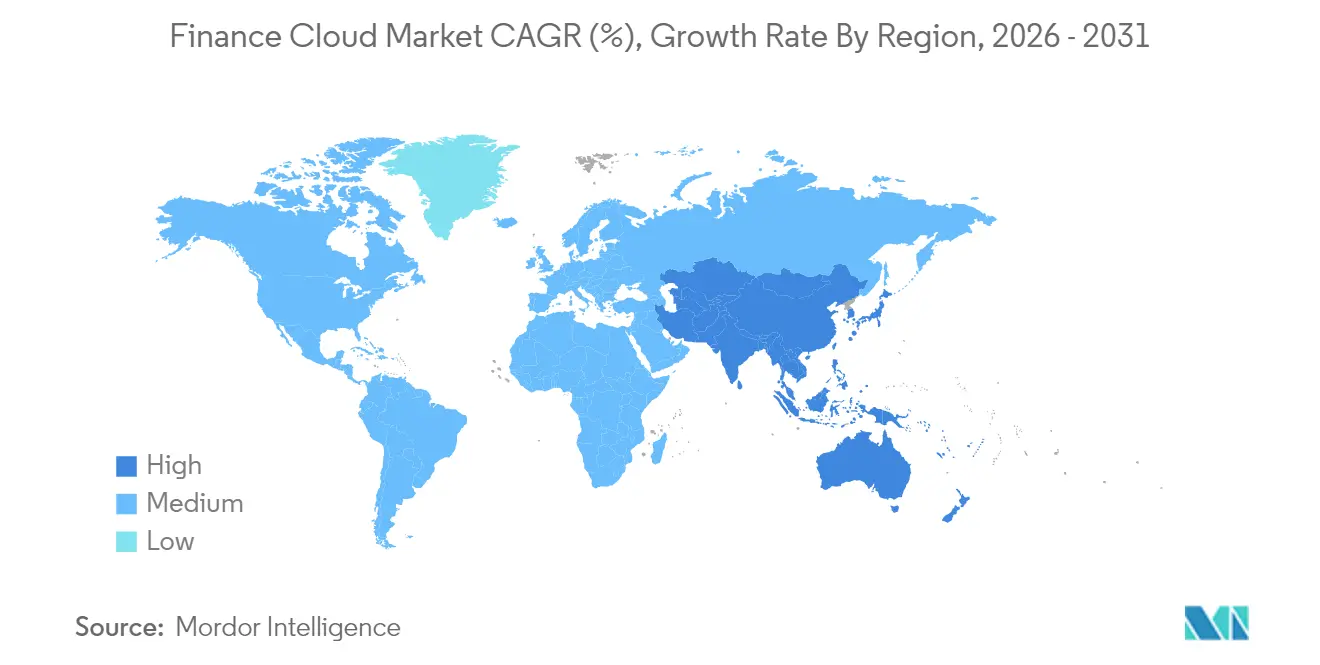

- 地域別では、北米が2025年の収益の40.60%を占め、アジア太平洋は2031年にかけて15.96%という最も高い地域別CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファイナンスクラウド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顧客関係管理の改善ニーズ | +2.8% | グローバル、北米およびアジア太平洋でより強い | 中期(2〜4年) |

| 金融セクターにおける業務効率化の需要 | +3.2% | グローバル、欧州および北米で顕著 | 短期(2年以内) |

| リアルタイムの透明性と報告に向けた規制の推進 | +4.1% | 欧州が先行し、グローバルに拡大 | 短期(2年以内) |

| 生成AIを活用したセルフサービス財務アナリティクス | +2.9% | 北米およびアジア太平洋が中核、欧州への波及 | 中期(2〜4年) |

| クラウド支出最適化のためのFinOps導入 | +1.8% | グローバル、北米での早期採用 | 長期(4年以上) |

| BFSI業界向けインダストリークラウドプラットフォーム | +2.2% | グローバル、先進市場でより強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

顧客関係管理の改善ニーズ

クラウドベースのCRMスイートは、金融機関に行動パターンのリアルタイムインサイトを提供し、競争の激しい市場での顧客維持率を向上させる超パーソナライズされたオファーを可能にします。アジア太平洋の銀行は、AIBankのマイクロサービスコアが1億人以上の顧客にサービスを提供している例に示されるように、数千万の同時セッションをサポートできるクラウドプラットフォームを運用しています。並行して、北米の貸し手はクラウドアナリティクスをロイヤルティエンジンと統合し、依然として60%以上のレガシー機関に影響を与えている顧客離れを抑制しています。財務データは高度に規制されているため、ベンダーはプラットフォーム内暗号化、監査証跡、データ所在地管理を通じて差別化を図り、クロスチャネルオーケストレーションを可能にしながら規制当局の要件を満たしています。顧客生涯価値が重要なKPIとなるにつれ、ファイナンスクラウド市場は、老朽化したCRMツールを弾力的でAI対応の代替品に置き換えようとする銀行の意欲からさらなる勢いを得ています。

金融セクターにおける業務効率化の需要

財務ワークロードを従量課金制クラウドに移行することで、設備投資が変動的な運営コストに転換され、製品革新のための資金が解放されます。完全なクラウド移行を完了した機関は、月末決算サイクルの20〜30%短縮と規制報告速度の同様の向上を報告しています。クラウドERPにネイティブに組み込まれた自動化により手動仕訳が排除され、サーバーレスコンピューティングはパフォーマンスを低下させることなく決済量の予測不可能なスパイクに対応します。例えば、Discover Financial Servicesは季節的な支出ピーク時にリソースを柔軟に調整するためにハイブリッド環境を活用しています。マージンが縮小する中、コスト対収益比率が収益とともに取締役会のダッシュボードに表示されるようになり、ファイナンスクラウド市場を引き続き推進する効率性の論拠が強化されています。

リアルタイムの透明性と報告に向けた規制の推進

2025年1月以降、DORAは欧州の銀行に対してICTインシデントをほぼリアルタイムで記録、テスト、報告することを義務付けています。この規制は重要なサードパーティクラウドプロバイダーを監督当局の監視対象に直接置き、機関が自動化された監査証拠収集、改ざん不可能なログ、管轄横断的なデータ所在地管理を備えた準拠プラットフォームを採用するよう促しています。同様の業務レジリエンスフレームワークが北米およびアジア太平洋でも草案段階にあり、組み込みのコントロールライブラリを提供するクラウドアーキテクチャに有利なドミノ効果を生み出しています。継続的なセキュリティ検証、脅威インテリジェンスフィード、ゼロトラストネットワーキングを組み込んだベンダーは、ファイナンスクラウド市場内で不均衡なウォレットシェアを獲得する立場にあります。

生成AIを活用したセルフサービス財務アナリティクス

クラウドERPおよびEPMスイートに組み込まれた生成AIは、会話型インサイト生成を実現し、ビジネスユーザーが自然言語プロンプトで元帳を照会したり予測を生成したりすることを可能にします。Workdayの2025年春リリースでは、AI搭載の買掛金管理と350以上のその他の機能が導入され、請求書処理時間の短縮と財務決算の迅速化が実現しました。FISはその後、業界イノベーション賞を受賞したAzureベースのアシスタントであるTreasury GPTを発表しました[2]FIS Global、「Treasury GPT、TMI賞を受賞」、fisglobal.com。大規模言語モデルの展開には、パブリッククラウドがオンデマンドで提供するスケーラブルなGPUと高帯域幅ストレージが必要であり、ファイナンスクラウド市場に新たな成長層をもたらしています。それでも、銀行は監査人を満足させるために厳格なモデルガバナンスとデータ品質フレームワークを実装する必要があり、この領域でもエンタープライズクラウドは事前設定済みのサービスを提供しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースのサイバー脅威の増大 | −2.1% | グローバル、北米および欧州で高まっている | 短期(2年以内) |

| レガシーコア統合の複雑性 | −1.8% | グローバル、旧インフラを持つ市場で深刻 | 中期(2〜4年) |

| クラウドFinOpsおよびデータエンジニアリングの人材不足 | −1.3% | グローバル、アジア太平洋および新興地域で深刻 | 長期(4年以上) |

| ベンダーロックインと生成AIのコスト超過 | −0.9% | 主に高いクラウド採用率を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのサイバー脅威の増大

金融サービスは依然として高度な攻撃の最大の標的であり、クラウド環境は脅威の攻撃面を拡大させています。米国の規制当局は重要な決済インフラを混乱させるランサムウェアインシデントの増加を報告しており、銀行はゼロトラストアーキテクチャと拡張検知プラットフォームへの投資を倍増させています。適切なセキュリティ強化なしに機密データを移行すると、年間IT予算を超える可能性のある規制上の罰金にさらされます。クラウドプロバイダーはコンフィデンシャルコンピューティング、ハードウェアルートの暗号化、ソブリンクラウドの設計図で対応していますが、これらのコントロールの実装はコストと複雑性を増大させ、ファイナンスクラウド市場の短期的な加速を抑制しています。

レガシーコア統合の複雑性

欧州の銀行の約90%が、10年以上前のプラットフォーム上で元帳または決済スタックの一部を依然として運用しています。これらのモノリスをクラウドマイクロサービスと橋渡しするには、希少なメインフレームからKubernetesへのスキルセットと、プロジェクトコストを膨らませる長期の並行稼働期間が必要です。そのため、機関はコア以外のワークロードを先に移行し、コアを段階的にリファクタリングする段階的共存戦略を採用し、実現のタイムラインを延ばしています。新興のAIコード変換ツールはリファクタリングの自動化を約束していますが、本番環境での成熟にはまだ時間がかかります。この統合の遅れは、中期的にファイナンスクラウド市場の上昇余地を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:レグテック加速の中での計画の優位性

財務予測・計画セグメントは2025年に37.70%の収益を維持しており、経済的ボラティリティが高い中でのシナリオモデリングの普遍的なニーズを反映しています。クラウドベースのEPMスイートにより、財務チームは数千のコストセンターにわたるローリング予測を生成し、データ駆動型の意思決定を高めることができます。統合されたドライバーベースのモデルは、金利またはFXショック後に利益見通しを即座に更新し、移行の緊急性を強化します。同時に、リスク・コンプライアンス・レグテックはDORAおよび同等の規制を背景に2031年にかけて15.62%のCAGRで拡大する最も成長の速いソリューションラインです。ベンダーはAPI対応の規制ライブラリを組み込み、機関がワンクリックレポートで詳細なトランザクションデータを監督当局に送信できるようにしています。継続的なコントロール監視機能により監査準備の作業負荷が軽減され、コンプライアンス予算がファイナンスクラウド市場への需要に直接転換されます。

コア会計・総勘定元帳プラットフォームは、他のすべてのクラウド財務モジュールの記録システムの基盤として不可欠であり続けています。資金調達市場のボラティリティがリアルタイムの流動性インサイトを優先させる中、財務・キャッシュ管理ツールは新たな勢いを得ています。例えば、Citigroupはクラウド財務ワークスペースを拡張し、グローバルなキャッシュポジションを分単位で集約しています。給与・人材財務アプリケーションは財務とHRの緊密な融合から恩恵を受けており、Workdayの最新リリースでは人員計画と支出アナリティクスが統合され、統合スイートが企業の整合性を向上させることが示されています。ベンダーがこれらの機能を統合データファブリックの下にパッケージ化するにつれ、アップセルパイプラインが拡大し、ファイナンスクラウド市場内で持続可能な収益ストリームが生まれています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドの勢いを伴うパブリッククラウドのリーダーシップ

パブリッククラウドは、ハイパースケーラーのグローバルフットプリント、高度なセキュリティ認証、継続的なイノベーションロードマップにより、2025年の収益の56.90%を支配しました。銀行はハードウェアをプロビジョニングすることなく新製品の展開を加速するために、マネージドPaaSデータベースを日常的に採用しています。しかし、単一プロバイダーへの依存はレジリエンスへの懸念を高め、ハイブリッドおよびマルチクラウドの採用を16.55%のCAGRで促進しています。規制当局が示す集中リスクを意識した欧州の貸し手は、超低遅延の取引エンジンをプライベートクラウドに保持しながら、少なくとも2つのベンダーにワークロードを分散させる傾向を強めています。Form3の決済プラットフォームはこの戦略を体現しており、障害発生時に銀行がクラウド間でエンドポイントを切り替えられるようにルーティングロジックを抽象化しています。

プライベートクラウドは、厳格なパフォーマンスまたはデータ主権要件を持つユースケースにとって依然として不可欠です。JPMorgan Chaseは、遅延に敏感なリスク計算を支える4つの新しいプライベートクラウドデータセンターに20億米ドルを投資しています。統合された可観測性スタックとポリシーアズコードにより、混在環境全体の運用上の摩擦が軽減され、ハイブリッドが真にシームレスになります。規制上の議論が「出口計画」を明示的に参照するようになったため、機関はロックインを避けるためにコンテナ化されたワークロードとオープンAPIを好み、この動向がファイナンスクラウド市場の対応可能な機会をさらに広げています。

エンドユーザー別:フィンテックのダイナミズムと対照的な銀行の安定性

伝統的な銀行機関は2025年の収益の49.60%を提供しており、その規模と義務的なコンプライアンス支出を反映しています。コア近代化プログラムは預金システムと決済レールを弾力的なアーキテクチャに移行し、組み込み型金融パートナーシップのためのイノベーション帯域幅を解放しています。しかし、フィンテックとネオバンクは16.12%という最も高いCAGRを示しており、クラウドネイティブのコアがより速い反復サイクルと低い口座あたりコストを可能にすることを示しています。2024年のMDPI研究では、デジタル専業の貸し手が同業他社より4〜5倍速く新機能を展開できることが明らかになりました。このアジリティは既存機関に採用の加速を迫り、ファイナンスクラウド市場内での需要の好循環を維持しています。

保険会社はクラウドMLモデルを展開して引受を精緻化し、クレームトリアージを自動化する一方、資本市場企業はアルゴリズム取引とほぼリアルタイムのリスク集計のために低遅延データファブリックを必要としています。NasdaqとAWSはEqlipseスイートを立ち上げて市場インフラを近代化し、バイサイドとセルサイド双方のクラウド実行への準備が整っていることを示しました。これらのセグメントは全体として成長源を多様化し、特定の業種における景気循環的な減速に対するファイナンスクラウド産業のレジリエンスを高めています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

組織規模別:中小企業のアジリティと大企業のスケール

大企業は2025年の収益の70.55%を占め、複数年にわたる数百万ドル規模の変革予算を活用しています。複雑なグローバル業務には、主要プラットフォームが標準で組み込むようになった地域別データ所在地、24時間365日の可用性、詳細な職務分離管理が必要です。そのため、ガバナンスリスク委員会は全社的な採用を承認し、ファイナンスクラウド市場の規模を強化しています。しかし、中小企業はベンダーが従量課金制の段階的プランと事前設定されたベストプラクティスの勘定科目表を導入するにつれ、16.84%のCAGRで最も速く成長しています。サービスとしての財務管理バンドルは、決済、流動性ダッシュボード、FXヘッジングを単一のポータルに統合し、専門スタッフの必要性を排除しています。

中小企業はOECD企業の99%を占めており、調査では40%以上がいまだに信用またはキャッシュフローのギャップに悩んでいることが示されています。銀行フィードの統合、予測的な請求書回収アナリティクス、組み込み型ファイナンシングオプションを統合したクラウドプラットフォームは、これまで大企業に限られていた運転資本インサイトを解放します。実装が軽量であるため、中小企業への展開は数週間で完了することが多く、ベンダーはデジタルチャネルを通じてスケールアップできます。この大量・低タッチモデルは、ファイナンスクラウド市場をトップ層を超えて拡大させると同時に、プロバイダーにとって魅力的な継続的収益ストリームを生み出しています。

地域分析

北米は、深いテクノロジー予算と移行加速を促す規制の明確性により、2025年の収益の40.60%を維持しました。米国が地域を牽引しており、JPMorgan Chase単独で年間170億米ドルをテクノロジーに配分し、6,000のアプリケーションをクラウドプラットフォームに移行しています。カナダは安全なAPIエコシステムを奨励するオープンバンキングガイドラインで続き、メキシコの銀行は国境を越えた報告基準を満たすためにクラウドを採用しています。サイバーセキュリティとデジタルアイデンティティフレームワークに関する官民協力が採用リスクをさらに低減し、地域のファイナンスクラウド市場を強化しています。プロバイダーは高頻度取引業者が要求する10ミリ秒未満の遅延閾値を満たすために、密なデータセンターフットプリントを活用しています。

アジア太平洋は2031年にかけて15.96%のCAGRで最も速く成長している地域です。政府主導のデジタル経済ブループリントはクラウドを金融包摂アジェンダの中心に置き、2030年までに1兆米ドルに達すると期待される地域デジタル経済価値を支えています。中国のAIBankは、コンテナ化されたプラットフォームで1億人以上の顧客にサービスを提供することでクラウドのスケーラビリティを実証しています。インドのパブリッククラウドポリシーは、規制対象事業体が厳格な暗号化キーの下でコアデータをオフショアでホストすることを許可し、より広範なハイパースケーラーの採用を解放しています。日本とオーストラリアは、地域の監督機関向けに事前認証されたコンプライアンス成果物を提供するインダストリークラウドモデルを支持しています。手数料ベースの収益目標の上昇と相まって—アジア太平洋の銀行は2030年までにデジタル隣接事業が利益プールの40%を供給することを期待しています—これらのトレンドはファイナンスクラウド市場の持続的な上昇余地を確保しています。

欧州はDORAの業務レジリエンス義務の下でクラウド近代化を加速しており、約22,000の金融機関に影響を与えています。ドイツ、フランス、英国はサイバーインシデントシミュレーションの共同テストフレームワークを展開し、証拠収集を自動化するプラットフォームの採用を促進しています。大手プロバイダーが運営するソブリンクラウドリージョンはデータ主権条項を満たし、マルチベンダー戦略はシステミックリスクを軽減しています。南米は高い成長を示しており、2024年に20億米ドルの利益を計上し完全にクラウドインフラ上で運営するブラジルのブランチレスチャレンジャーバンクであるNubankなどに牽引されています。中東・アフリカの採用は急速に増加しており、MENA地域の金融機関の83%がすでにクラウドワークロードを運用し、2年以内に年間2,114万米ドルの節約を期待しています。湾岸協力会議の銀行は国家クラウド義務を野心的なデジタル変革ロードマップと整合させ、ファイナンスクラウド市場の新たな需要ポケットを固めています。

競合状況

ファイナンスクラウド市場は中程度の集中度を示しており、ハイパースケールクラウドベンダー、エンタープライズソフトウェアの既存企業、クラウドネイティブの専門企業がシェアを争っています。Oracleは125億米ドルのAI関連新規受注を報告し、MicrosoftとのアライアンスをAzureリージョン内でOracleデータベースをホストするよう深化させ、顧客がデータとアプリケーション層を同一場所に配置できるようにしました。Amazon Web ServicesはNasdaqと共同でEqlipseスイートを開発し、資本市場クライアントを対象とした垂直プラットフォーム戦略を示しました。IBMはKubernetesコスト管理ベンダーのKubecostを買収し、DORAコンプライアンスに合わせたソブリンクラウドの設計図を展開することでFinOpsの姿勢を強化しました[4]IBM、「IBMがソブリンクラウド機能を発表」、ibm.com。

専門ベンダーが競争上の緊張をもたらしています。Planfulは1,300以上の顧客にサブ秒のシナリオ更新を約束するAI強化計画ツールを提供し、サービスとしての財務管理スタートアップは中小企業のホワイトスペースを狙っています。プライベートエクイティの活動が激化しており、Vista Equity PartnersはAI優先のERPモジュールを中心とした製品革新を加速するため、2025年第3四半期までにAcumaticaを吸収する予定です。コンプライアンスとGPUコンピューティングコストの上昇に苦しむ小規模プロバイダーがパートナーシップや買収に追い込まれる中、統合トレンドが続いています。市場の勝者は効率性の節約を定量化することで差別化を図っており、複数の銀行がクラウドAI自動化スイートの実装後に決算サイクルが25%速くなったと報告しています。全体として、ベンダーの成功はセキュリティ認証、地域データセンターの拡張、規制対象の購買者の採用リスクを低減するエンドツーエンドのコンプライアンス成果物を組み込む能力にかかっています。

ファイナンスクラウド産業のリーダー

IBM Corporation

Microsoft Corporation

Salesforce.com Inc.

SAP SE

Oracle Corporation(Netsuite)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vista Equity PartnersによるAcumaticaの買収は2025年第3四半期に完了する見込みで、AI優先の製品戦略と垂直ERPイノベーションに重点を置いています。

- 2025年5月:IBM Cloudは、新しいDORA義務に沿った規制対象産業向けのソブリンクラウドおよび高性能AIインフラを導入しました。

- 2025年4月:NasdaqとAWSは、組み込みのデータ主権機能を備えたグローバル流動性を高めるEqlipseマーケットプレイステクノロジースイートを立ち上げました。

- 2025年3月:Workdayの2025年春リリースでは、AI搭載の買掛金管理と自動化されたサービスCPQを含む350の新しい財務・HR機能が提供されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ファイナンスクラウド市場を、銀行、保険会社、決済企業、資産運用会社、およびフィンテック企業が、規制対象の金融ワークロード、コアバンキング、リスク分析、財務管理、および法定報告向けのクラウド提供型ソフトウェア、プラットフォーム、インフラストラクチャに投じる支出として定義する。評価対象のデプロイメントモデルには、ハイパースケールおよび専門ベンダーが提供するパブリック、プライベート、およびハイブリッド環境が含まれる。

スコープ除外:金融コンプライアンスを目的として構築されていない汎用のオフィス生産性またはカスタマーエクスペリエンス向けSaaSは、本調査の対象外とする。

セグメンテーション概要

- ソリューション別

- コア会計・総勘定元帳

- 財務予測・計画

- リスク・コンプライアンス・レグテック

- 財務・キャッシュ管理

- 給与・人材財務

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- エンドユーザー別

- 銀行

- 保険

- 資本市場

- フィンテック/ネオバンク

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のティア1銀行CTO、地域保険会社コンプライアンス責任者、クラウド調達責任者、およびフィンテックアーキテクトとの体系的な対話により、公開情報では把握できない移行タイムライン、平均契約規模、およびセキュリティプレミアムの前提条件を精緻化した。

デスクリサーチ

Mordorのアナリストは、国際決済銀行(BIS)のテクノロジー支出調査、IMFのICT衛星勘定、FDICのコールレポートアーカイブ、および欧州銀行監督機構(EBA)のクラウドアウトソーシング登録簿など、信頼性の高いオープンソースを活用してベースライン数値を構築した。特許ランドスケープはQuestelを通じて調査し、Dow Jones Factivaの決算トランスクリプトおよび「マネージドクラウドサービス」に関する通関記録は方向性の相互検証に活用した。ここに挙げた項目は例示であり、データ収集および異常値スクリーニングには多数の追加データセットおよび業界団体のホワイトペーパーが活用された。

市場規模の算定と予測

まずBFSI全体のICT支出をトップダウンで再構築し、規制当局およびベンダーが開示するクラウドシェアを切り出した上で、普及率需要プールを通じてソリューションおよびデプロイメント別に価値を配分する。サンプリングされたASP×稼働インスタンスのボトムアップ積み上げにより合計値を検証する。デジタル専業銀行の新規参入数、オンプレミスから移行されたコアワークロードの割合、DORAコンプライアンスの期限、パブリッククラウドの価格指数の変動、およびフィンテックへの資金フローなどの主要変数を多変量回帰に組み込み、2030年までの需要を予測するとともに、残余ギャップはディールベンチマークで補完する。

データ検証と更新サイクル

アウトプットは、承認前に3回のアナリストレビュー、独立したベンチマークとの分散検定、および異常値フラグ付けを経る。レポートは年次で更新され、重要なイベントが発生した場合は中間更新を実施し、その後最終確認を行うことで、クライアントが最新の見解を受け取れるようにする。

Mordorのファイナンスクラウドベースラインがなぜ信頼されるのか

各社がスコープ、通貨、および更新頻度を異なる形で選択するため、公表推計値はしばしば乖離する。そのため、意思決定者には信頼できる一つの基準点が必要となる。

乖離は通常、他の調査が水平型SaaSを含む場合、過去のFXレートに依存する場合、ハイブリッドワークロードを除外する場合、または変数検定を行わずに一律のCAGRを適用する場合に生じる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 37.45 B | Mordor Intelligence | - |

| USD 135.60 B | Global Consultancy A | スコープが広範;一次調査なし |

| USD 23.23 B | Industry Association B | ハイブリッドデプロイメントを除外;一律CAGR適用 |

この比較は、当社の厳格なスコープ、年次更新、および二重検証ステップが、クライアントが信頼できるバランスのとれた追跡可能なベースラインを提供することを示している。

レポートで回答される主要な質問

ファイナンスクラウド市場の現在の規模はどのくらいですか?

ファイナンスクラウド市場は2026年に430億1,700万米ドルであり、2031年までに878億6,000万米ドルに成長すると予測されています。

ファイナンスクラウド市場をリードする展開モデルはどれですか?

パブリッククラウドソリューションが現在56.90%の市場シェアで支配していますが、ハイブリッドおよびマルチクラウドの設定が16.55%のCAGRで最も速く拡大しています。

DORAは欧州でのファイナンスクラウド採用にどのような影響を与えていますか?

DORAはより厳格なICTリスク管理とリアルタイム報告を義務付けており、欧州の銀行が自動化された監査とレジリエンス機能を備えた準拠クラウドプラットフォームを実装するよう促しています。

中小企業がファイナンスクラウドプラットフォームを急速に採用している理由は何ですか?

従量課金制の価格設定、組み込みのAI自動化、サービスとしての財務管理バンドルにより、中小企業は多額の初期投資なしにエンタープライズグレードの財務ツールにアクセスでき、16.84%のCAGRを牽引しています。

生成AIはファイナンスクラウド市場においてどのような役割を果たしていますか?

生成AIはセルフサービスアナリティクス、インテリジェントな買掛金管理、会話型財務アシスタントを支え、業務効率を高め、クラウド移行のビジネスケースを強化しています。

ファイナンスクラウド市場の主要プレイヤーは誰ですか?

主要プロバイダーにはOracle、Amazon Web Services、Microsoft、IBM、SAP、およびPlanfulやAcumaticaなどの専門企業が含まれており、それぞれAI機能とコンプライアンス対応アーキテクチャで差別化を図っています。

最終更新日: