臨床試験患者募集サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

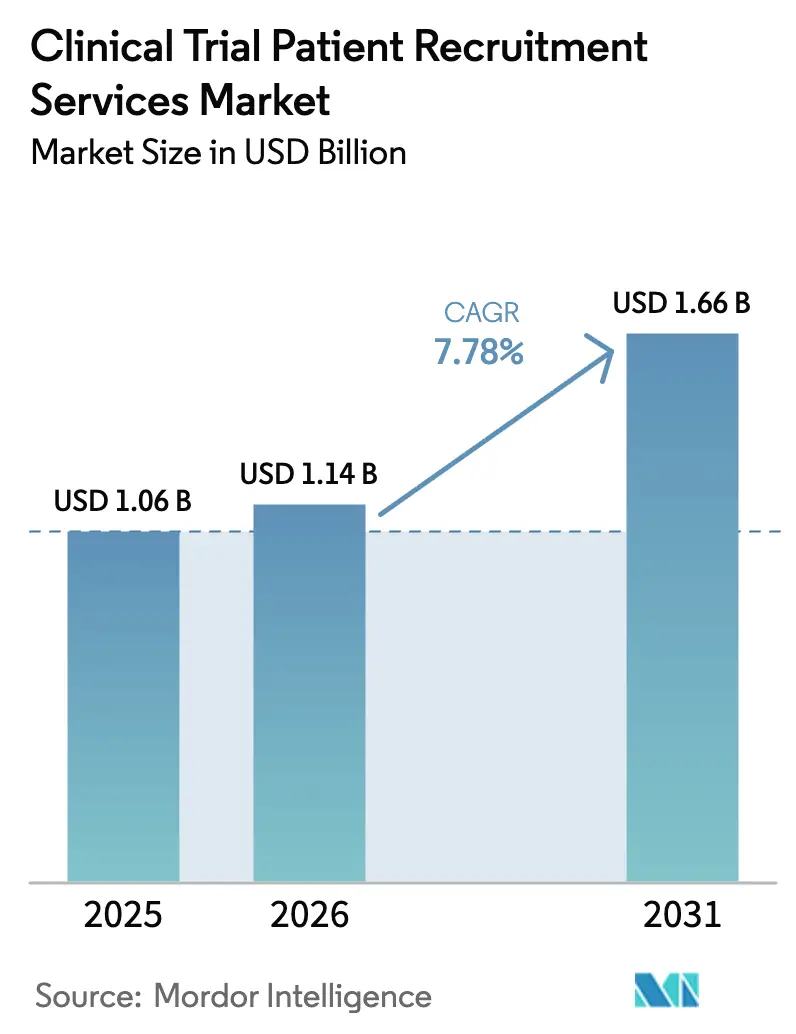

| 市場規模 (2026) | 1.14 十億米ドル |

| 市場規模 (2031) | 1.66 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

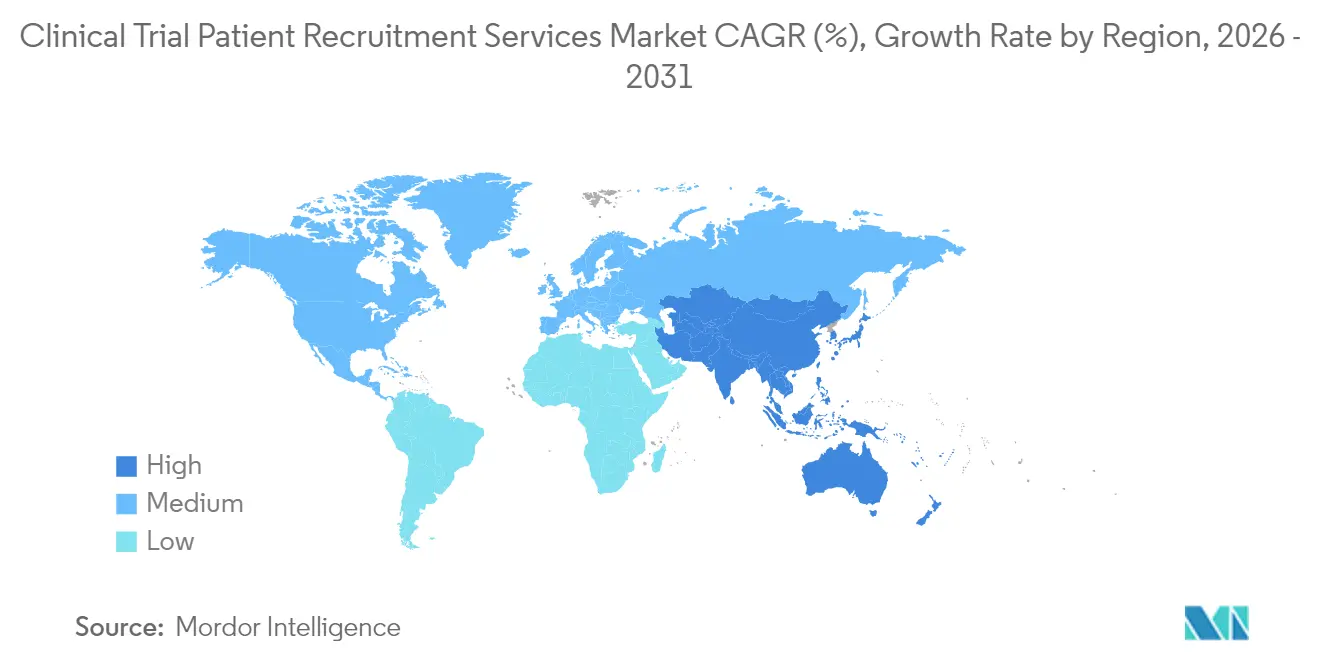

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

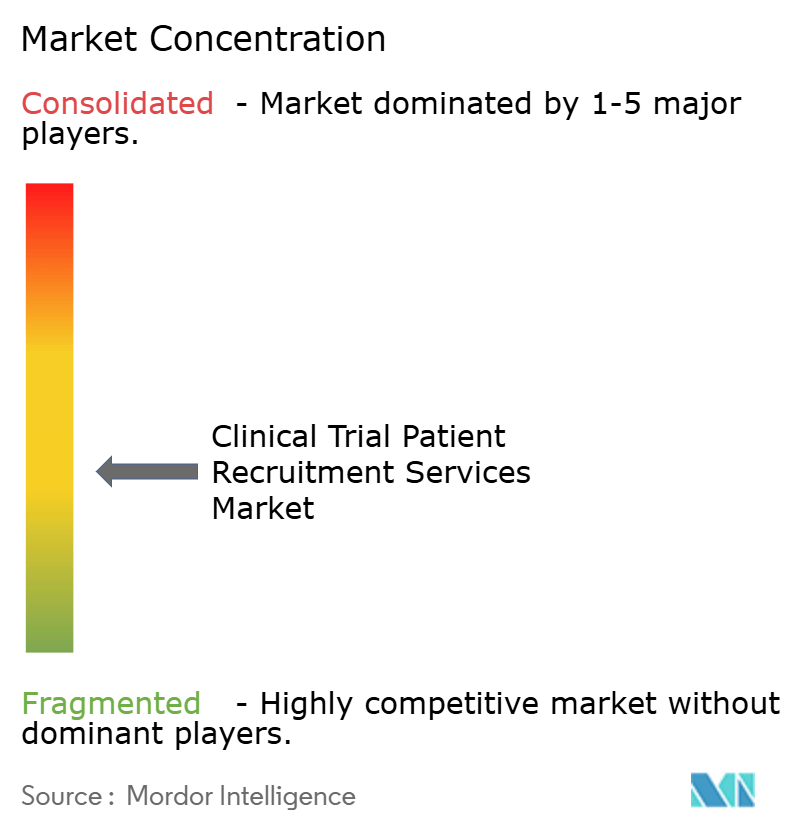

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験患者募集サービス市場分析

臨床試験患者募集サービス市場規模は、2025年の10億6,000万米ドルから2026年には11億4,000万米ドルに成長し、2026年から2031年にかけて年平均成長率7.78%で2031年までに16億6,000万米ドルに達すると予測されています。この拡大は、人口統計学的多様性を欠く試験に罰則を科す規制上の義務、AI主導の参加者特定の利用増加、および分散型・ハイブリッド型試験モデルの採用加速によって支えられています。スポンサーはサイクルタイムを短縮するために募集プラットフォームへの予算を増加させており、テクノロジーベンダーは広大な医療データ資産に予測分析を重ね合わせてアウトリーチを精緻化しています。ソーシャルメディアのマイクロターゲティングに支援された患者直接アプローチ戦略は、地理的障壁を低下させ、登録率を向上させています。医薬品受託研究機関(CRO)とデジタルヘルス企業間のM&A活動の活発化は、サイト選定、募集、保持、データ収集機能を統合したフルスタックサービス提供への移行を示しています。これらのダイナミクスは全体として、適格参加者をめぐる競争が激化する中でも、臨床試験患者募集サービス市場を安定した成長軌道に維持しています。

主要レポートのポイント

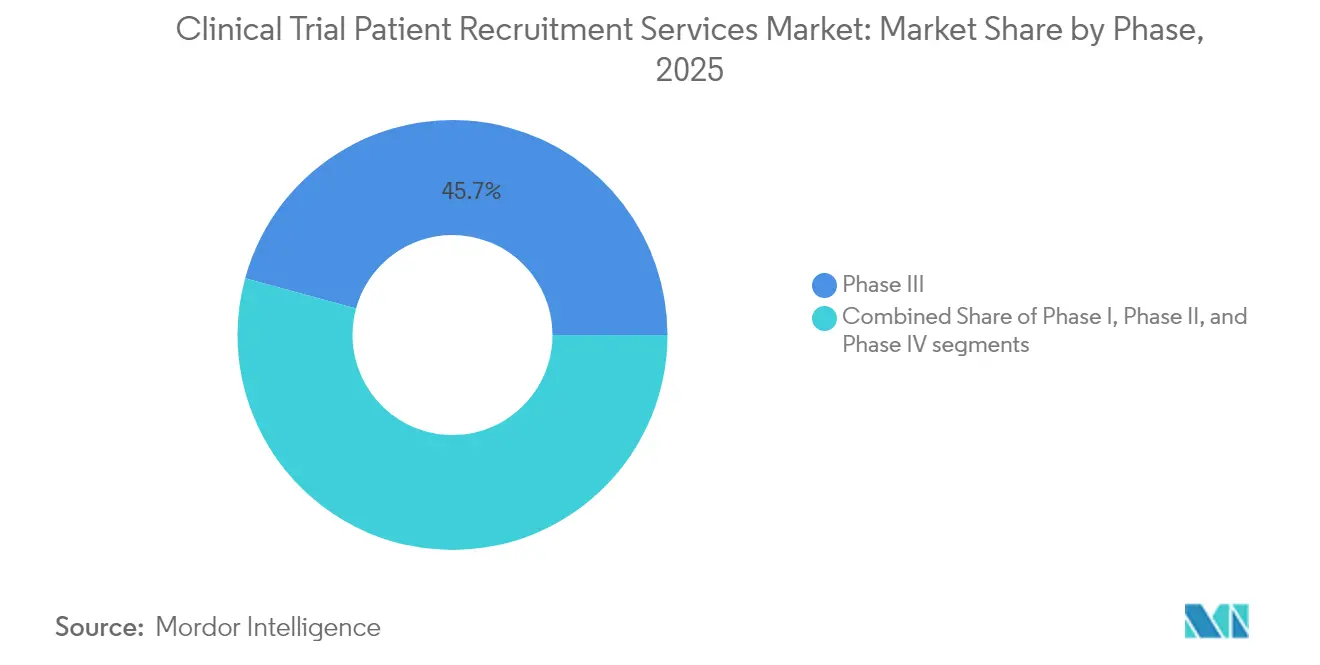

- フェーズ別では、フェーズIIIが2025年の臨床試験患者募集サービス市場シェアの45.74%を占め、フェーズIは2031年にかけて年平均成長率10.18%で拡大する見込みです。

- 治療領域別では、腫瘍学が2025年に38.12%の収益シェアでトップとなり、感染症は2031年にかけて年平均成長率12.72%で成長すると予測されています。

- サービスタイプ別では、デジタル・ソーシャルメディア募集が2025年の臨床試験患者募集サービス市場規模の34.10%を占め、2031年にかけて年平均成長率10.63%で拡大しています。

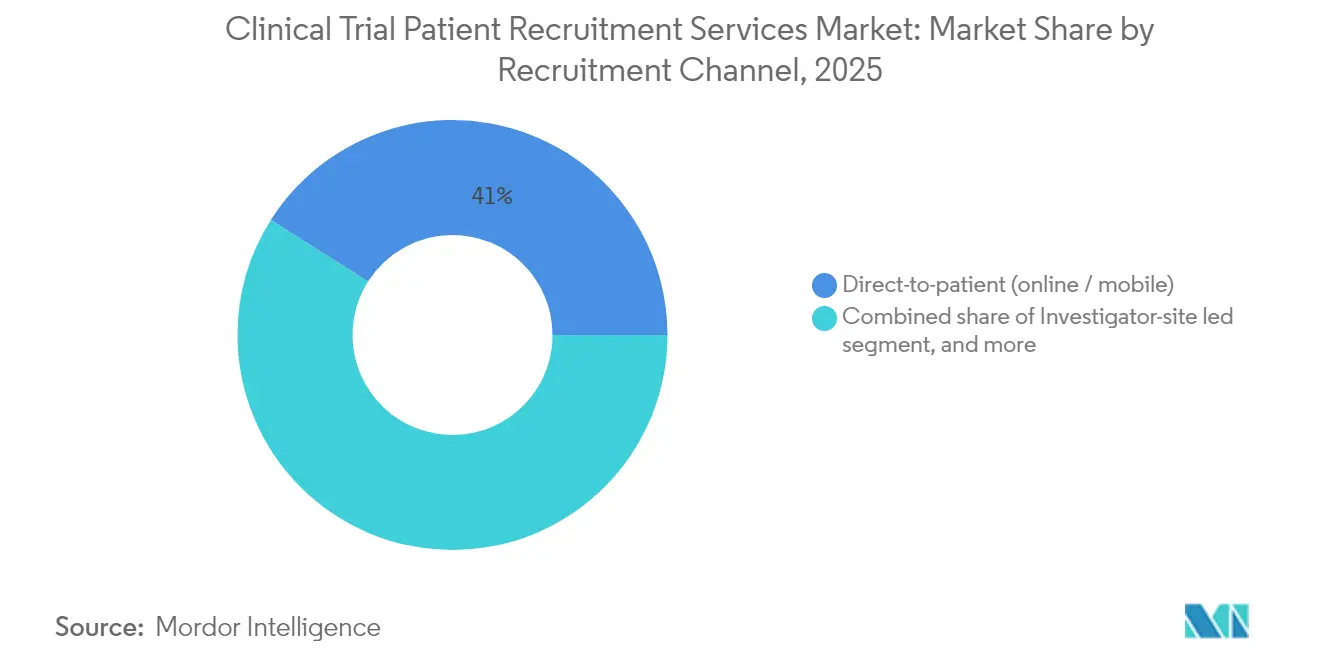

- 募集チャネル別では、患者直接アウトリーチが2025年の臨床試験患者募集サービス市場規模の41.02%のシェアを占め、2031年にかけて年平均成長率11.49%で成長すると予測されています。

- スポンサータイプ別では、製薬・バイオテクノロジー企業が2025年に65.02%の収益シェアを支配し、2031年にかけて年平均成長率12.22%で他のすべてのスポンサーカテゴリーを上回っています。

- 地域別では、北米が2025年に44.12%の市場シェアで首位を占め、アジア太平洋が2031年にかけて年平均成長率9.44%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

臨床試験患者募集サービス市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な臨床試験数の増加 | +2.1% | 北米・アジア太平洋 | 長期(4年以上) |

| 多様な患者集団への需要 | +1.8% | 北米・欧州 | 中期(2~4年) |

| 希少疾患・超希少疾患の有病率上昇 | +1.4% | 世界の先進市場 | 長期(4年以上) |

| AI対応予測登録分析 | +1.6% | 北米・欧州 | 短期(2年以内) |

| 分散型・ハイブリッド型試験モデルの成長 | +1.3% | 世界、アジア太平洋での普及が最速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な臨床試験数の増加

世界の試験件数は増加を続けており、2024年には希少代謝疾患において250件以上の新規試験が開始されました。腫瘍学はこの拡大への最大の治療貢献者であり続けていますが、中国の活動が2020年以前の水準を57%上回るにつれ、アジアの新規試験開始件数のシェアが急激に上昇しています。精密医療プログラムを追求するスポンサーは、より小規模ながら高度にターゲットを絞った患者コホートを求めており、ゲノムデータベースとリアルワールドエビデンスを組み合わせた募集パートナーへの需要を高めています。その結果生じる業務量は、CROが電子医療記録を大規模にスクリーニングする自動化に投資することを促しています。これらのトレンドは全体として、臨床試験患者募集サービス市場全体にわたる持続的な成長を強化しています。

多様な患者集団への需要

規制当局は現在、承認の成功を人口統計学的包含基準に結びつけており、米国食品医薬品局(FDA)はすべての新規プロトコルに対して、代表性の低い集団に対する具体的な登録目標の開示を義務付けています。2022年の新薬試験における参加者のうち、黒人は10%未満、女性は50%未満であり、募集専門家が解決しなければならない体系的なアクセスギャップが浮き彫りになっています。分散型モデルは、研究を患者の自宅に持ち込むことで支援しており、Walgreensなどの小売薬局はコミュニティアウトリーチを通じたパイロット研究で44%のマイノリティ参加者を登録しています[1]Walgreens Boots Alliance、「薬局主導の臨床試験募集」、walgreens.com。したがって、多様性義務は、測定可能な代表性向上を検証できる企業に対するプレミアム価格設定に転換されており、臨床試験患者募集サービス市場全体の収益可視性を強化しています。

希少疾患・超希少疾患の有病率上昇

希少疾患薬研究の半数以上が、適格患者が国や医療環境にわたって分散しているため、登録マイルストーンを達成できていません。遺伝的病因が希少疾患を支配しているため、スポンサーは世界的な患者登録と患者擁護団体とのパートナーシップを活用して候補者を迅速に特定しています。同時に、2022年以降平均2.5%という希少疾患薬の上市収益の縮小が、開発者に募集期間の短縮と全体的な支出の抑制を迫っています。これらの要因は、自然歴データとAIマッチングアルゴリズムを統合するテクノロジープラットフォームの戦略的価値を高めており、この能力は臨床試験患者募集サービス市場において必須条件として広く認識されています。

AI対応予測登録分析

人工知能はパイロットから本番環境へと移行しており、Inatoの事前スクリーニングエンジンはスクリーニング時間を半減させながら95%の適格性マッチング精度を達成しています[2]Inato、「AIを活用した事前スクリーニングの開始」、inato.com。早期採用者は、AIがサイト選定に活用されると登録が10~15%速くなり、サイクルタイムが6ヶ月短縮されると報告しています。アルゴリズムは過去の試験データを分析して組み入れ基準を精緻化し、候補者プールを拡大し、高パフォーマンスの治験責任医師を特定します。スポンサーの70%がまだAIを孤立したワークストリームで運用していますが、研究開発パイプラインを加速させる競争上の必要性がより広範な展開を促しています。採用が拡大するにつれ、予測分析は臨床試験患者募集サービス市場全体の次世代成長を支える基盤となるでしょう。

臨床試験患者募集サービス市場の抑制要因影響分析*

| 抑制要因影響分析 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リスクと副作用に関する患者の懸念 | -1.2% | 世界の先進市場 | 中期(2~4年) |

| 複雑な適格性(組み入れ・除外)基準 | -0.9% | 世界、希少疾患研究で最も深刻 | 長期(4年以上) |

| 世界的なデータプライバシー規制の強化(GDPR、CCPA) | -0.7% | 欧州・北米、他地域へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リスクと副作用に関する患者の懸念

マイノリティコミュニティにおける歴史的な不信感やプラセボ割り付けへの懸念が、特に慢性疾患や生命を脅かす疾患において参加を阻害しています。医師の4%のみが患者と試験について定期的に話し合っており、不安を増幅させる知識のギャップが残っています。スポンサーは、文化的に適合した教育と、参加者がプロトコル要件を理解するためのコンシェルジュサポートを通じて対応しています。薬局ベースの募集ステーションとモバイル同意チームも、患者が日常的なケアを受ける場所に近い場所で信頼を構築するために登場しています。これらの取り組みは、臨床試験患者募集サービス市場に対する抑制要因の影響を緩和しますが、完全には中和しません。

複雑な適格性(組み入れ・除外)基準

厳格な基準は候補者プールを狭め、タイムラインを延長し、予算を膨らませます。希少遺伝性疾患では、多層的な診断閾値により、国ごとの実行可能な集団が二桁の数字にまで縮小する可能性があります。Trial PathfinderなどのAIツールは過去のデータを分析して、より広範でありながら依然として安全な基準を推奨し、適格性を潜在的に2倍にします。規制当局は現在、包括的なデザインを奨励していますが、より広範な基準を運用化するには、サイトの再トレーニングとリアルタイムデータモニタリングが必要です。このようなサポートが普遍的になるまで、複雑なプロトコルは臨床試験患者募集サービス市場の成長を引き続き抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

臨床試験患者募集サービス市場セグメント分析

フェーズ別:

フェーズIIIの優位性がフェーズIのイノベーションに直面フェーズIII試験は2025年の臨床試験患者募集サービス市場シェアの45.74%を占め、その規模と規制上の重要性を示しています。これらの重要な試験はしばしば複数の地域にまたがり、数千人の参加者を必要とするため、スポンサーは主要なCROとの複数年にわたるマスターサービス契約を確保しています。一方、フェーズI募集は先進治療プログラムが早期段階のパイプラインに殺到するにつれ、年平均成長率10.18%で加速しています。遺伝子・細胞治療の開発者は特性が明確なサブ集団をターゲットにすることが増えており、募集担当者はゲノム研究所データと電子医療記録マイニングを組み合わせることを余儀なくされています。したがって、臨床試験患者募集サービス市場は、フェーズIIIの大規模なグローバルエンゲージメントとフェーズIの超ターゲット型データ駆動アウトリーチという二重の焦点を持っています。最近のICH E6(R3)改訂の下で許可されたデジタル安全性モニタリングとウェアラブルデバイスは、早期試験の地理的リーチをさらに拡大しながら、安全性の監視を維持しています。

第二世代AIモデルは現在、広範ではあるが活用不足のサイトマップの代わりに、高パフォーマンスの治験責任医師2~3名のクラスターである「マイクロサイト」ネットワークを推奨しています。このアプローチはスクリーン失敗率を抑制し、登録速度を最大20%向上させ、パイプラインの前端で運営するスポンサーの投資対効果を強化します。スペクトルの両端での成功した実行は、臨床試験患者募集サービス市場が商業化タイムラインを加速するために量と精度のバランスをどのように取っているかを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:

腫瘍学のリーダーシップが感染症の成長に挑戦される腫瘍学は2025年の臨床試験患者募集サービス市場規模の38.12%を占め、固形腫瘍および血液悪性腫瘍にわたる活発な開発活動を反映しています。主要適応症における患者をめぐる競争は現在、スポンサーに訪問スケジュールの削減と交通費の払い戻しを通じてプロトコルを差別化することを強いています。パンデミック対策資金に支えられた感染症研究は年平均成長率12.72%を示し、特定の地域では腫瘍学の成長を上回る勢いを見せています。ワクチン試験はコミュニティクリニックと小売薬局を活用して大規模な健康ボランティアプールにアクセスし、抗菌薬耐性プログラムは迅速な登録のために病院ネットワークを活用しています。

神経学プロジェクトはデジタルエンドポイントと遠隔神経評価を使用して治験責任医師不足を軽減し、心血管研究はウェアラブルデバイスを展開してリアルタイムバイオマーカーを収集しています。このような相互学習は、すべての治療セグメントにわたる募集速度への期待を高めています。これらの変化は全体として、治療上の優先事項が進化するにつれて臨床試験患者募集サービス市場が活発であり続けることを保証しています。

サービスタイプ別:

デジタル募集が従来モデルを変革デジタル・ソーシャルメディアサービスは2025年のサービスタイプ収益の34.10%を確保し、2031年にかけて最速の年平均成長率10.63%を記録しています。高度なオーディエンスセグメンテーションツールは、試験プロトコルを患者の関心、併存疾患、地理に正確に一致させ、無作為化患者1人あたりのコストを二桁のパーセンテージで削減しています。患者データベースと実現可能性ソリューションは規模において次位に続き、1億6,000万件以上の米国の記録への匿名化アクセスを付与する医療システムとのパートナーシップによって強化されています。サイト特定アルゴリズムは疫学データにパフォーマンス指標を重ね合わせて最適化されたサイトミックスを提案し、タイムラインをさらに短縮しています。

ハイブリッドサービスは現在、適格性スコアリング、電子同意、遠隔訪問ロジスティクスをバンドルし、保持率を高める摩擦のない体験を生み出しています。この収束はかつて明確だったカテゴリーを曖昧にし、統合プラットフォームを臨床試験患者募集サービス市場の成長エンジンとして位置付けています。

募集チャネル別:

患者直接モデルが業界ダイナミクスを再形成患者直接経路は2025年の臨床試験患者募集サービス市場規模の41.02%を占め、年平均成長率11.49%で拡大すると予測されています。ソーシャルプラットフォーム、ストリーミングメディア広告スポット、疾患特化型ポッドキャストが、前例のない規模で自己紹介のボランティアを試験ポータルに誘導しています。治験責任医師サイト主導の募集は、深い臨床関係を必要とする複雑なプロトコルにとって依然として重要ですが、CROは参加者が自己スクリーニングして訪問をスケジュールできるモバイルアプリで従来のアウトリーチを強化しています。患者擁護同盟は希少疾患コミュニティでのリーチをさらに拡大し、CROのみのモデルと比較して最大30%の登録向上を示しています。規制当局が分散型フレームワークを承認するにつれ、患者直接は臨床試験患者募集サービス市場内の主要チャネルとして定着する可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:

製薬企業の優位性がイノベーション投資を促進製薬・バイオテクノロジー組織は2025年の支出の65.02%を支配し、広範な後期段階パイプラインと非中核機能のアウトソーシングへの意欲を反映しています。活動中の試験の85%以上が登録上の課題を報告しており、スポンサーはAIベースの募集加速ツールへの追加予算を確保しています。医療機器企業は量は少ないものの、専門的な外科医・処置医ネットワークを必要とし、ニッチサービスへの需要を促進しています。学術スポンサーは、助成機関がより厳格なタイムライン指標を課すにつれて商業的な戦術を採用しています。大手製薬企業内の統合は購買力を増幅させ、臨床試験患者募集サービス市場を規模の効率性に向けて推進するボリュームコミットメントを強化しています。

地域分析

北米臨床試験患者募集サービス市場

北米は、FDAのリーダーシップ、密度の高い治験責任医師ネットワーク、および革新的な治療薬の償還に積極的な支払者インフラを背景に、2025年において44.12%の市場シェアを維持した。スクリーン失敗率の高さを補うために登録予算が増加しており、Walgreensの9,000店舗のフットプリントは地域アウトリーチの便利な最前線を提供している。新たな多様性ガイダンスはサイトレベルの報告を義務付けており、最初の患者登録前に人口統計学的な登録ギャップを予測するアナリティクスへの需要を触発している。

アジア太平洋臨床試験患者募集サービス市場

アジア太平洋地域は、中国、韓国、オーストラリアが承認手続きを合理化し、サイトの近代化に投資する中、最速の9.44%のCAGRを達成している。分散型プラットフォームは、モバイル普及率高さを背景にこの地域で急成長しており、インドにおける農村部の遠隔医療パイロットプログラムは参加者の移動を60%削減し、歴史的に十分なサービスを受けていなかった人々へのアクセスを拡大している。オーストラリアの2ヶ月からから中国の8ヶ月まで多岐にわたる承認タイムラインのばらつきにより、リクルーターは多地域研究をスケジュール通りに維持するための国別プレイブックを策定することを余儀なくされている。

EMEAおよび南米臨床試験患者募集サービス市場

欧州は成熟しながらも進化する市場であり、GDPRへの準拠がデータ管理コストを高める一方、EU臨床試験規則に基づく一元化された倫理審査プロセスが初期審査段階を短縮している。スポンサーは、汎欧州患者協会と連携して試験の認知度を普及させることで、断片化した医療システムを乗り越えている。中東・アフリカおよび南米は現時点では控えめな規模にとどまっているが、支払者、保健省、および多国籍スポンサーがインフラ整備に共同出資する中、二桁台の成長率を記録している。これらの地域トレンドは総体として、臨床試験患者募集サービス市場におけるグローバルな勢いを持続させている。

競争環境

市場はCROの大手企業、専門的な募集テクノロジースタートアップ、医療データアグリゲーターを特徴とする中程度の断片化を示しています。ICONは2025年3月のPRA Health Sciencesの120億米ドルの買収後に第2位に躍進し、分散型試験プラットフォームを組み合わせた41,000人の従業員を擁する強力な企業を創出しました[3]ICON plc、「ICONがPRA Health Sciencesの買収を完了」、iconplc.com。IQVIAは統合データテクノロジースタックと315億米ドルの受託研究開発バックログを通じて全体的なリードを維持しています。

InatoなどのスタートアップはAI事前スクリーニングとコミュニティサイト活性化ツールを拡大するためにベンチャー資金を確保し、技術採用サイクルを加速させる競争圧力を加えています。従来のCROはニッチプロバイダーとのパートナーシップや合併で対抗しており、LabcorporはHawthorne Effectと遠隔採血のために提携し、SuvodaはGreenphireと合併して財務コンプライアンスをインタラクティブレスポンステクノロジーに結びつけました。

小売薬局チェーンは、縦断的な投薬データと至る所にある店舗を活用してマイクロサイトを運営することで参入しており、この動きは小規模な治験責任医師ネットワークを置き換える可能性があります。一方、希少疾患専門家は、大規模に複製することが困難な患者擁護関係を培うことで領域を守っています。これらの競争ベクターは全体として、イノベーションの閾値を高め、臨床試験患者募集サービス市場全体の勢いを維持しています。

臨床試験患者募集サービス業界リーダー

IQVIA

ICON plc

Parexel International

Labcorp Drug Development

Syneos Health

- *免責事項:主要選手の並び順不同

臨床試験患者募集サービス市場レポートに掲載されている企業

- IQVIA

- ICON

- Syneos Health

- Parexel International

- LabCorp

- BBK Worldwide

- Antidote Technologies

- AutoCruitment

- Elligo Health Research

- Worldwide Clinical Trials

- Biorasi

- Trialbee

- M&B Sciences

- TrialSpark

- Clara Health

- Verily Life Sciences

- Deep 6 AI

- PicnicHealth

- ClinicalConnection

- PatientWing

臨床試験患者募集サービス市場における最近の業界動向

- 2025年3月:ICON plcがPRA Health Sciencesの120億米ドルの買収を完了し、分散型・ハイブリッド型試験能力を拡大しました。

- 2025年1月:Inatoが95%の精度を持つAI事前スクリーニングツールを開始し、5,000のコミュニティサイトへのアクセスを拡大するために2,000万米ドルを確保しました。

- 2025年1月:MedableがStudioプラットフォームに生成AIを統合し、電子臨床転帰評価の作成を自動化し、300の分散型試験をサポートしました。

- 2025年1月:SuvodaとGreenphireが合併し、1つのプラットフォームで患者支払いと供給管理を合理化しました。

- 2025年1月:Faro HealthがRecursionと提携し、AIを活用したプロトコル設計と募集効率を強化しました。

臨床試験患者募集サービス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、臨床試験患者募集サービス市場を、バイオ医薬品スポンサーおよび医薬品受託研究機関に代わって、すべての試験フェーズにわたる介入的臨床試験の人間参加者を特定、スクリーニング、関与、登録、保持する手数料ベースの第三者活動として定義しています。取り組みは、データベースマイニングおよびジオターゲットデジタルアウトリーチから、サイトレベルの広告および移動ロジスティクスまで多岐にわたります。

スコープ除外:バックエンドのサイト管理、データ管理、および一般的な臨床供給ロジスティクスは含まれません。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 治療領域別

- 腫瘍学

- 心血管

- 中枢神経系

- 内分泌・代謝

- 感染症

- その他の治療領域

- サービスタイプ別

- 患者データベース・実現可能性サービス

- サイト特定・エンゲージメント

- デジタル・ソーシャルメディア募集

- コミュニティベース・アウトリーチプログラム

- 保持・コンプライアンスサービス

- 募集チャネル別

- 治験責任医師サイト主導

- CRO主導

- 患者直接(オンライン・モバイル)

- 患者擁護グループパートナーシップ

- スポンサータイプ別

- 製薬・バイオテクノロジー企業

- 医療機器企業

- その他のスポンサータイプ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋の治験責任医師、治験コーディネーターネットワーク、募集テクノロジーベンダー、CRO価格マネージャーとの半構造化インタビューを実施しました。インタビューにより、実際の登録コスト、典型的なソーシャルメディア反応率、地域の規制上のハードルが明確になり、二次比率を検証し、前提を調整することができました。

デスクリサーチ

フェーズ別のClinicalTrials.govおよびEU-CTR件数、米国FDAおよびEMAのプロトコル承認、FDAの医薬品試験スナップショットからの試験多様性統計など、登録需要に直接対応する公開指標から始めました。PhRMA、TransCelerate、タフツCSDD(臨床開発研究センター)などの業界団体は、スクリーン失敗率とサイクルタイムの平均値を提供しました。企業の10-K、SEC提出書類、投資家向け資料は、スポンサーのアウトソーシング比率と登録被験者1人あたりの支出を明らかにし、D&B HooversおよびDow Jones Factivaスクリーン内で集計しました。Contemporary Clinical TrialsおよびJCOの学術誌は、査読済みの脱落ベンチマークを提供しました。このリストは例示的なものであり、データ確認とコンテキストのために他の多くのソースが参照されました。

第二のパスでは、主要地域におけるデジタルアウトリーチのスケーラビリティを評価するために、国家研究開発支出(OECD)、インターネットおよびスマートフォン普及率(国際電気通信連合)、患者擁護グループの会員名簿などの支援変数を収集しました。

市場規模・予測

調整されたトップダウン構築は、フェーズと地域によってセグメント化された年間グローバル介入試験開始件数から始まり、中央値の登録目標と観察されたスクリーン失敗率を乗じて総患者需要を導出します。結果は、サンプリングされたベンダー料金カードとチャネルチェックの平均販売価格×数量推定値を使用した選択的なボトムアップチェックで裏付けられ、合計を精緻化します。主要なモデルの特徴には以下が含まれます: - フェーズ別の登録試験数、 - 登録患者1人あたりの平均コスト、 - スクリーン失敗率と脱落率、 - デジタル対サイト主導アウトリーチのシェア、 - 分散型・ハイブリッド型試験採用の成長。

5年間の予測は、登録支出をパイプライン拡大、プロトコル複雑性スコア、ブロードバンドリーチに結びつける多変量回帰に依存しており、専門家パネルによって検証されたシナリオオーバーレイを伴います。欠損データポイントは、地域アナログと開示された前提範囲を使用してブリッジされます。

データ検証・更新サイクル

出力は、上級アナリストレビューの前に、過去の支出、公開ベンダー収益、独立したコスト研究に対する分散チェックを通過します。データセットは年次更新され、大規模な買収、規制の変化、またはパンデミック政策の変更が市場ダイナミクスを変える場合には、サイクル中間の更新が行われます。

Mordorの臨床試験患者募集サービスベースラインが信頼性を持つ理由

企業がサービススコープ、価格スタック、更新頻度を異なる方法で選択するため、公開されている推定値はしばしば乖離します。

主要なギャップドライバーには、保持手数料が募集合計に含まれるかどうか、アナリストチームがスポンサーの社内登録を調整するかどうか、通貨換算が複数サイト試験をどのように処理するかが含まれます。一部のプロバイダーは限られた米国サンプルからグローバル数値を外挿したり、積極的なパイプライン成長シナリオを適用したりしますが、Mordorは検証済みの試験登録件数に量を合わせ、現在のベンダー見積もりで平均販売価格を相互確認しています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| 10億6,000万米ドル(2025年) | ||

| 14億米ドル(2025年) | グローバルコンサルタントA | 付随的なサイト管理タスクを含み、フェーズ加重なしのブレンド平均販売価格を使用 |

| 9億1,000万米ドル(2023年) | 業界団体B | 古いベースイヤーで、デジタル専用募集支出を除外 |

| 101億9,000万米ドル(2025年) | 業界誌C | より広範な臨床サポートサービスを集計し、スクリーン失敗調整なしでヘッドライン契約価値を適用 |

この比較は、スコープの拡大や時代遅れのベースラインが除去されると、Mordorの厳格な変数選択と年次更新が意思決定者に対してバランスの取れた透明な出発点を提供することを示しています。

レポートで回答された主要な質問

臨床試験患者募集サービス市場の現在の規模はどのくらいですか?

市場は2026年に14億米ドルで、2031年までに16億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率7.78%を反映しています。

患者募集への支出が最も高い臨床開発フェーズはどれですか?

フェーズIII試験がリードしており、2025年の臨床試験患者募集サービス市場シェアの45.74%を占めています。

多様性要件が募集戦略を形成しているのはなぜですか?

FDAのガイダンスは現在、スポンサーに人口統計学的登録目標の提出を義務付けており、代表性の低いグループを関与させるアウトリーチ方法への需要を促進し、臨床試験患者募集サービス市場の成長を促進しています。

AIは募集タイムラインをどのように改善していますか?

予測分析は登録サイクルを10~15%短縮し、最適な治験責任医師サイトを特定することができ、全体的な開発スケジュールで6ヶ月の節約につながります。

最も急成長している地域はどこですか?

アジア太平洋は、合理化された承認と分散型試験インフラへの積極的な投資に牽引され、最高の年平均成長率9.44%を示しています。

市場を再形成している競争上の動きは何ですか?

大手CROはICONによるPRA Health Sciencesの120億米ドルの買収に代表されるようにテクノロジーイノベーターを買収しており、小売薬局とAIスタートアップがサービスモデルを多様化するために参入しています。

最終更新日: