小児臨床試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 21.03 十億米ドル |

| 市場規模 (2031) | 26.89 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小児臨床試験市場分析

小児臨床試験市場規模は2025年に200億2,000万米ドルと評価され、2026年の210億3,000万米ドルから2031年には268億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.03%です。米国の小児研究公平法(PREA)およびEUの小児医薬品規制などの強力な規制上のインセンティブにより、小児を対象とするすべての新規分子実体が年齢に適した根拠を提示しなければならないことから、試験件数は増加し続けています。RACE for Children法に基づく腫瘍学薬の義務的な早期評価により、がん関連プロトコルの高いシェアが維持されています。小児における慢性疾患有病率の上昇、分散型・AI活用型試験デザインへの移行、小児専門の医薬品開発受託機関(CRO)へのアウトソーシングの深化といった並行するトレンドが、小児臨床試験市場の範囲と地理的リーチの両方を拡大しています。北米が最大の地域拠点であり続けていますが、韓国、台湾、オーストラリアの規制当局が審査経路を合理化し、スポンサーへの財政的インセンティブを導入するにつれて、アジア太平洋地域が最も急速に加速しています。

主要レポートのポイント

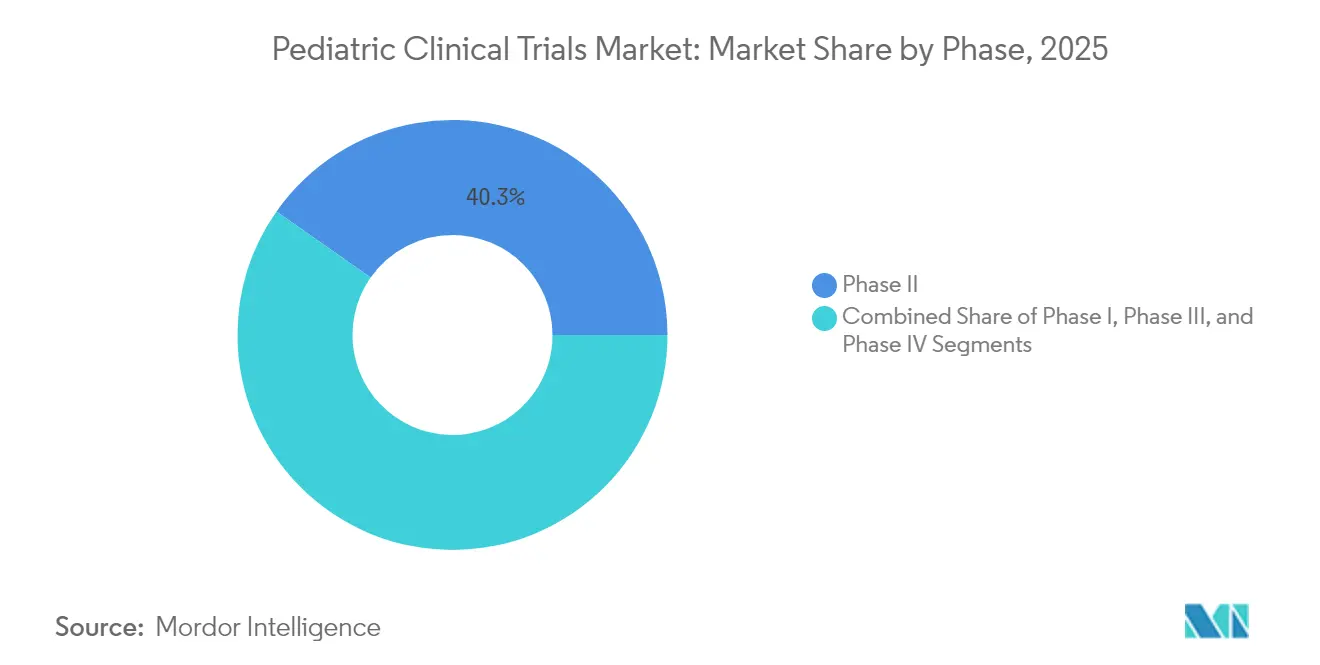

- フェーズ別では、フェーズIIが2025年の小児臨床試験市場シェアの40.26%を占め、フェーズIは2031年にかけてCAGR 6.96%で拡大する見込みです。

- 試験デザイン別では、介入的薬剤試験が2025年の小児臨床試験市場規模の64.93%のシェアを保持し、観察的横断研究は2031年にかけてCAGR 7.44%で進展する見込みです。

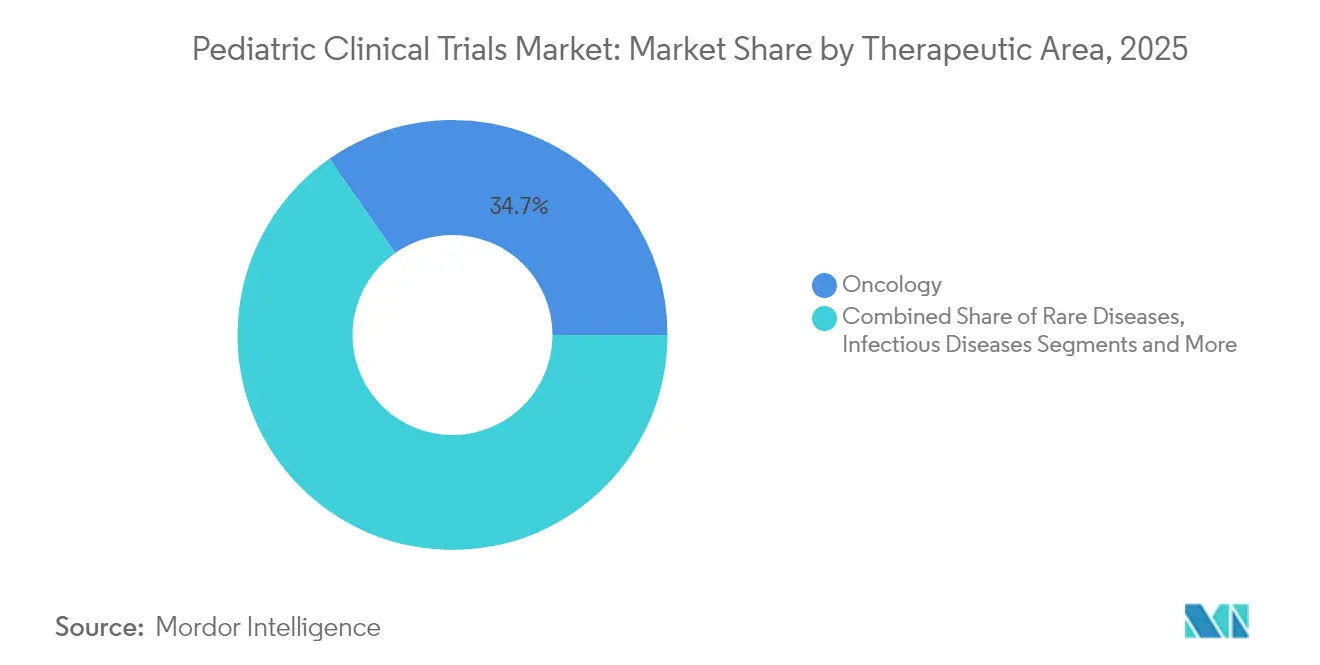

- 治療領域別では、腫瘍学が2025年の小児臨床試験市場シェアの34.71%を占め、希少疾患は同期間にCAGR 8.26%で成長すると予測されています。

- スポンサータイプ別では、製薬・バイオ製薬企業が2025年の小児臨床試験市場規模の48.72%を占め、政府・学術機関が2031年にかけてCAGR 8.15%と最も高い成長率を示しています。

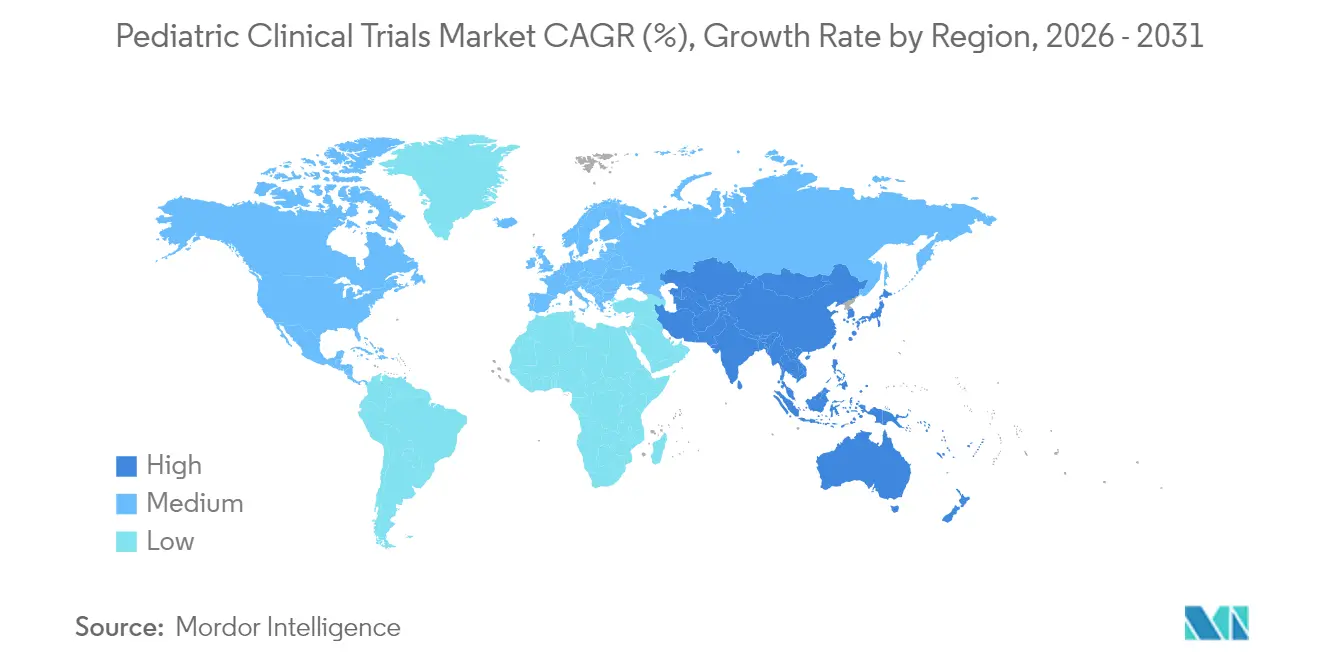

- 地域別では、北米が2025年に39.02%の市場シェアでリードし、アジア太平洋地域は2026年から2031年にかけてCAGR 7.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小児臨床試験市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上のインセンティブ(米国PREA、EU小児医薬品規制) | +1.8% | 世界全体、北米およびEUで最も強い | 長期(4年以上) |

| 小児慢性疾患有病率の上昇 | +1.2% | 世界全体、先進国市場での負担が高い | 中期(2~4年) |

| 小児専門CROへのアウトソーシングの急増 | +0.9% | 世界全体、北米主導、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 小児向け分散型・バーチャル試験の採用 | +0.7% | 北米およびEUが早期採用、アジア太平洋地域が追随 | 短期(2年以内) |

| AI駆動型適応デザインによるサンプルサイズ削減 | +0.5% | 北米およびEUが主導、アジア太平洋地域で選択的採用 | 中期(2~4年) |

| RACE for Children法主導の腫瘍学試験の急増 | +0.4% | 米国中心、世界的な波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制上のインセンティブ(米国PREA、EU小児医薬品規制)

長年にわたる義務的規制は、欧州での小児調査計画(PIP)および米国でのPREAに基づく小児試験計画の要求により、医薬品開発の経済性を再構築してきました。FDAが2024年にICH E11A外挿ガイドラインを受け入れたことで収束が進み、科学的に正当化される場合に成人データを活用した合理化された用量設定が可能となっています[1]WCG Clinical、「FDAがICH E11A小児外挿に関するガイドラインを受け入れる」、wcgclinical.com。これらの政策は成人から小児への順次的なタイムラインを短縮し、専門的な小児プロトコルへの需要を高めており、2025年の小児医薬品革新法はより強力な執行を提案しており、持続的な成長を示唆しています。

小児慢性疾患有病率の上昇

米国の調査データは、青少年における喘息およびメンタルヘルス診断の持続的な増加を示しており、小児呼吸器・内分泌・神経学的薬剤の治療パイプラインを直接拡大しています。喘息だけでも非ヒスパニック系黒人の子どもたちに不均衡な負担をかけ続けており、前向き研究が取り組み始めている公平性のギャップを浮き彫りにしています。小児慢性疾患に典型的な発症の早期化と長期にわたる治療期間は、小児に適した製剤と堅牢な長期安全性データセットの必要性を高め、これらが総合的に小児臨床試験市場を押し上げています。

小児専門CROへのアウトソーシングの急増

試験の複雑性が高まる中、スポンサーは小児科専門医と家族中心の募集チームを擁するCROとの提携を進めています。IQVIAはすでに101カ国で359件の小児試験を完了し、221,000人の子どもを登録しています。ICONは117,000人の参加者と16,630のサイトにわたる399件の小児試験を管理しています。このような専門性は、年齢に適した薬物動態、分散型同意ワークフロー、革新的な投与戦略を支援しており、これらの能力は小児臨床試験市場において今や不可欠と認識されています。

小児向け分散型・バーチャル試験の採用

ハイブリッドおよび完全分散型モデルは、家族の参加を妨げる距離、時間、学校のスケジュールという障壁を克服しています。FDAの2024年ガイダンスは、代表性の低い小児集団へのアクセスを広げるためのリモートデータ収集を明示的に支持しています。ICONは、電子的な患者報告アウトカムを組み込んだ小児試験で10%の募集増加を報告しており、登録家族の90%が、時折の現地訪問が必要な場合でも移動時間が1時間未満であることを好んでいます。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 倫理的複雑性とインフォームドコンセントの障壁 | -0.8% | 世界全体、EUおよび先進国市場でより厳格 | 長期(4年以上) |

| 募集可能な患者プールの限界 | -1.1% | 世界全体、希少疾患で顕著 | 中期(2~4年) |

| 小児に適した薬剤製剤の不足 | -0.6% | 世界全体、地域によって異なる | 中期(2~4年) |

| パンデミック後のサイトスタッフ不足 | -0.9% | 北米およびEU、アジア太平洋地域で選択的影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

倫理的複雑性とインフォームドコンセントの障壁

保護者の許可と年齢に適したアセント(同意)の二重要件は、試験開始を遅らせコストを増大させる可能性のある追加的な管理上の層をもたらします。カナダの多施設調査では、PICU入室後48時間以内にアセントを取得することの実現可能性に関する認識に大きな乖離が見られました。国際試験はさらに施設審査委員会の差異に直面しており、PARITY整形外科腫瘍学試験はリソースの制約により関心を示した91施設のうち46施設からしか承認を得られませんでした。標準化された同意テンプレートと電子文書化がこの負担を徐々に軽減していますが、小児臨床試験市場にとって引き続き逆風となるでしょう。

募集可能な患者プールの限界

系統的レビューによると、適格な子どもの試験への登録率はわずか10%であり、社会経済的地位、言語、および以前の治療が参加に大きく影響しています。希少疾患を持つ子どもたちは、適応症ごとの有病率が10万人当たり2人を下回ることが多く、さらに大きな課題をもたらします。遠隔医療を活用したスクリーニングやコミュニティベースのサテライトサイトなどの取り組みがリーチを改善していますが、募集は依然として小児臨床試験市場規模拡大の最も重大な制約となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フェーズ別:早期段階試験がイノベーションパイプラインを牽引

フェーズIIは2025年に小児臨床試験市場規模の最大のシェアである40.26%を維持しており、スポンサーが概念実証の結果を活用して年齢に適した投与量と組み入れ戦略を微調整しています。RACE法およびICH E11Aフレームワークに後押しされたフェーズI試験は、スポンサーが子どもたちにおけるメカニズムベースの治療法をより早期に検証するにつれて、2031年までにCAGR 6.96%を達成すると予測されています。適応的なモデルベースの用量漸増デザインは、曝露を最小化しながら開発継続・中止の意思決定を加速させており、この手法は現在、腫瘍学および希少代謝疾患において標準的となっています。

フェーズIIIプログラムは添付文書作成において依然として重要ですが、外挿データへの依存度の高まりにより、より小規模な無作為化コホートが可能となっています。その結果、絶対的な試験件数が増加しても、フェーズIIIの小児臨床試験市場シェアの比率はわずかに低下する可能性があります。市販後フェーズIV安全性監視は、生涯にわたる曝露が発達段階全体にわたる薬剤安全性監視を必要とする慢性療法において拡大しており、成長および神経認知エンドポイントを把握するためにリアルワールドデータとレジストリを活用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

試験デザイン別:観察的研究の成長の中で薬剤介入が優位

介入的薬剤プロトコルは2025年に小児臨床試験市場シェアの64.93%を保持しており、小児特有の薬物動態および安全性データに関する規制上の要件を反映しています。観察的横断研究は、規制当局が補足的な添付文書を支持するためのリアルワールドエビデンスを受け入れるにつれて、特に無作為化試験が実行不可能な超希少疾患において、2031年にかけて最も速いCAGR 7.44%をもたらすでしょう。

機器介入は件数では小さいものの、乳児におけるセンサー精度とアラート閾値を検証する必要性に後押しされ、糖尿病テクノロジーおよび神経モニタリングにおいて着実に増加しています。行動研究およびコホート研究は、小児臨床試験産業における総合的なベネフィット・リスク評価に不可欠な服薬遵守パターン、学校出席への影響、および心理社会的アウトカムを特徴付けることで薬剤試験を補完しています。

治療領域別:希少疾患のイノベーションに挑戦される腫瘍学のリーダーシップ

腫瘍学はRACE法に基づいて義務付けられた分子標的治療薬および免疫療法を背景に、2025年の小児臨床試験市場シェアの34.71%を維持しました。しかし希少疾患プログラムは、スポンサーが優先審査バウチャーのインセンティブを追求し、単一遺伝子疾患に対処するための遺伝子編集プラットフォームを活用するにつれて、CAGR 8.26%で他のすべてを上回る成長を遂げる見込みです。

感染症試験はCOVID-19パンデミック後、ニルセビマブなどのRSVモノクローナル抗体へと方向転換し、新生児における予防的生物製剤の加速された承認経路の典型例となっています。呼吸器、代謝、神経学的領域も、慢性疾患負担のトレンドと血液脳関門を通過する遺伝子治療ベクターの突破口に後押しされ、着実な拡大を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

スポンサータイプ別:学術機関が公衆衛生への注力を加速

製薬・バイオ製薬企業は2025年の小児臨床試験市場規模の48.72%を保持しており、主に義務的な小児市販後要件を満たすためです。NIHおよびEUホライズン助成金に支援された政府・学術機関は、商業的インセンティブが限られている新生児敗血症や青少年のメンタルヘルスなどの公衆衛生上のギャップを対象として、2031年にかけてCAGR 8.15%を記録する見込みです。

CROは仲介者としての存在感を高め、産業リソースと治験責任医師トレーニングのための学術メンタープログラムを融合させています。製薬企業が治験薬を提供し大学がプロトコル設計を主導するハイブリッドスポンサーモデルが盛んになっており、経済的効率性と科学的厳密性を一致させ、小児臨床試験産業の協力的な基盤を広げています。

地域分析

北米はPREAに基づく義務、小児病院の密なネットワーク、および試験関連手続きへの信頼性の高い償還により、2025年の小児臨床試験市場の39.02%を占めました。ルーリー小児病院が2026年に専門薬局を開設する計画などの施設能力向上の取り組みが、研究から医療への統合モデルを強化しています。スタッフ不足は続いていますが、リモートモニタリングの採用とサイトサポートアライアンスによって緩和されています。

アジア太平洋地域は、韓国の集中型IRB審査、台湾のファストトラック承認、およびオーストラリアの分散型試験ガイドラインによって開始時間を最大3カ月短縮することで、2031年にかけてCAGR 7.18%を記録する見込みです。中国の国家希少疾患リストの拡大と地方紹介ネットワークへの投資がさらに患者プールを拡大しています。低い運営コストと急速にデジタル化が進む医療記録が、募集を多様化しようとする多国籍スポンサーにとっての地域の魅力を高めています。

欧州は小児委員会(PDCO)を通じた調和のとれた規制環境の恩恵を受け、堅牢な産学連携を維持しています。しかし、ブレグジット後の規制の乖離により英国サイトへの二重申請が必要となり、EU27と比較してタイムラインが長期化しています。ラテンアメリカや中東などの新興地域は、政府が研究インフラを整備し税制優遇措置を導入するにつれて漸進的な成長を示していますが、現時点では小児専門医の密度の低さが複雑な試験実施を制約しています。

規制環境

米国では、小児試験の需要は、新薬および生物製剤について小児評価計画の初期案(iPSP)の提出をスポンサーに義務付ける小児研究公平法(PREA)と、該当する分子標的について小児評価をより早期に求めるRACE for Children Actに基づく腫瘍領域特有の要件によって支えられている。FDAは2024年12月にICH E11A小児外挿ガイダンスを最終化し、科学的に正当化される場合に成人データが小児開発をどのように支援できるかを明確化するとともに、用量選択や試験デザインにおけるモデリング・シミュレーションの活用が増加している。

欧州では、小児規則(EC)No 1901/2006が合意された小児試験計画(PIP)を義務付け、EMAの小児委員会(PDCO)が監督を行っている。EU域内の申請は、臨床試験規則(CTR)536/2014の下で運用面でも厳格化しており、実施中の試験に対する移行期限は2025年1月31日に完全適用となり、EMAは小児関連手続き(PIP、変更、コンプライアンスチェック、延期措置報告)についてIRISプラットフォームの利用を求めている。これらの枠組みはスポンサーによるグローバルプログラムの整合を支援するが、CTR評価に基づく実施状況は加盟国間で依然として異なり、多国間での小児試験の立ち上げスケジュールに影響を与える可能性がある。

競合状況

小児臨床試験市場は中程度に分散しています。大手CROは地域特有の小児科医、分散型サンプリングロジスティクス、およびAI活用型実現可能性プラットフォームを展開し、フルサービス契約を獲得しています。IQVIAのグローバル小児データベースは合成対照群の生成を支援し、希少がんの試験期間を短縮しています。ICONは試験開始予測と患者識別アルゴリズムのためのAIスイートを拡張し、最初の患者登録マイルストーンの迅速化につなげています。

戦略的アライアンスが激化しており、LEO ファーマとICONの5年間の協定は、CRO報酬を募集タイムラインに連動させるリスクシェア条件のもとで500人の皮膚科専門家を動員しています。PhesiやPi Healthなどのテクノロジー企業はAI駆動型サイト選定エンジンを既存企業にライセンス供与し、学術コンソーシアムのブロックチェーンパイロットは未成年者の不変的な同意追跡をテストしています。Clarioが2025年に小児神経画像解析を強化するためにNeuroRxを買収したことに示されるように、買収活動も続いています[3]Axios、「臨床試験企業Clarioが画像専門企業NeuroRxを買収」、axios.com。競争上の優位性は、タイムラインを短縮し、子ども中心の倫理基準を尊重し、患者一人当たりのコストを削減する統合的な能力を実証することにかかっています。

分散型在宅看護ネットワーク、文化的に適合した同意ツール、および適応デザイン統計コンサルティングにおいてホワイトスペースの機会が残っています。これらのサービスをスケーラブルなデジタル基盤に統合した企業は、スポンサーがエンドツーエンドの小児ソリューションをますます求めるにつれて、競合他社を上回るポジションにあります。

小児臨床試験産業のリーダー企業

IQVIA

ICON plc

Thermo Fisher Scientific (PPD)

Syneos Health

Labcorp Drug Development (Covance)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

分散型・家族中心の試験運営は、特に対象者が少なく移動負担が大きい希少疾病領域において、小児のリクルートメントおよびリテンションにおける実践的な余地を生み出している。2026年に発表された希少疾病試験研究のエビデンスは、保護者による遠隔来院やデジタルツールへの強い選好を示しており、複数国にまたがって展開可能なスケーラブルなeConsent、遠隔医療、訪問診療モデルへの需要を支えつつ、同意(アセント)および保護者許可のワークフローを監査可能な状態に保つことを支持している。こうした機能を小児対応の訓練を受けたスタッフとともにパッケージ化できるCROおよびテクノロジープロバイダーは、多国籍プログラムが北米・欧州を越えてアジア太平洋地域の審査経路へ拡大する中で、スポンサーのアウトソーシング判断において差別化を図ることができる。

方法論上の革新も、小児腫瘍学および超希少疾病領域における新たな実施モデルを開拓している。2026年の系統的レビューでは、早期相の小児腫瘍学および希少疾病研究においてバスケット試験およびアンブレラ試験デザインの活用が増加していることが指摘されており、従来型の適応症別試験が実施困難な場合にバイオマーカーで定義されたサブグループを研究する必要性に合致している。同時に、報告および品質に関する要求も厳格化しており、CONSORT-C 2026拡張版がランダム化試験に小児特有の報告項目を追加したことで、スポンサー、試験実施施設、eClinicalスタック全体でより強固なデータ標準、エンドポイント定義、再現性に対応した文書化への需要が高まっている。

最近の業界動向

- 2026年7月:Bayerは、コロラド大学アンシュッツ校、UCHealth、およびChildren's Hospital Coloradoとの戦略的臨床試験提携を発表し、小児領域を含むインフラおよび臨床試験活動の拡大を図った。この協業により、複雑な小児プロトコルを支援できる専門施設や統合的なケア環境へのアクセスが強化される。また、リクルートメントおよび運営スループットの改善を目的とした地域ネットワークへのスポンサーによる投資継続を示すものでもある。

- 2025年6月:Biogenは、フリードライヒ運動失調症を有する2歳から15歳の小児を対象としたomaveloxoloneのBRAVE第3相試験で投与を開始した。このプログラムは、小児希少神経疾患領域における後期相の試験件数を増加させ、登録制約が経験豊富な施設や患者特定ワークフローの価値を高める領域である。第3相の活動はまた、小児安全性モニタリングおよび長期追跡インフラに対する下流の需要も増加させる。

- 2024年9月:Signant Healthは、小児プロトコルを含む分散型試験全体でeClinicalソリューションを統合するため、IQVIAのOne Home for Sitesプログラムに参加した。施設向けテクノロジーの標準化は、同意、ePRO、遠隔データ収集を家族、治験責任医師、モニター間で調整する必要があるハイブリッド試験の実施における摩擦を低減する。この動きは、小児登録の地理的リーチを拡大できる仮想要素の広範な採用を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場を、典型的な試験ライフサイクルおよび地域にわたり、参加者が小児および青少年である臨床試験の設計、実施、管理に関連するサービスおよび支出の世界的価値として定義する。

範囲の除外:規制対象の臨床試験の一部ではない通常の小児医療、および試験データを生成しない非臨床研究業務は除外する。

セグメンテーション概要

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 試験デザイン別

- 介入的試験 - 薬剤

- 介入的試験 - 機器

- 行動試験

- 観察的試験 - コホート

- 観察的試験 - ケースコントロール

- 観察的試験 - 横断

- 治療領域別

- 腫瘍学

- 感染症

- 呼吸器疾患

- 内分泌・代謝疾患(糖尿病)

- 神経学

- 希少疾患

- スポンサータイプ別

- 製薬・バイオ製薬企業

- 医薬品開発受託機関

- 政府・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップ調査

デスクトップ調査は、どれだけの小児試験が実施されているか、成長がどこから来ているかを示す、公開されている再現可能な参照資料から開始した。ClinicalTrials.gov、EU臨床試験登録システム、世界保健機関の試験登録ネットワークなどのソースを用いて、地域別の試験件数、フェーズ構成、および治療領域の焦点を把握した。

また、FDAおよびEMAの小児規制ページおよびガイダンス更新、小児登録および試験デザインに関する査読済み論文、業界団体のウェブサイト、R&Dおよびアウトソーシング動向を追跡する信頼できる報道機関など、補助的な公開情報にも依拠した。企業レベルの裏付けとして、開示資料や投資家向け説明資料を確認し、企業財務情報および該当する場合の特許データベース確認については承認済みの有料サブスクリプションを利用した。これらの例は網羅的ではなく、データ収集、検証、明確化のために他の多くの公開ソースも参照した。

一次インタビューおよび調査

一次調査は、フェーズ別の予算移動、小児リクルートメントの制約が最も大きい領域、地域別のアウトソーシング強度の変化など、デスクトップ調査では明確に示せない事項を確認するために用いた。主要地域にわたるスポンサー、CROデリバリーリーダー、施設レベルの運営者、専門家と面談し、小児試験が実際にどのように運営されているかに照らして仮説をストレステストし、現実的な運営条件に合わせて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:17% | アジア太平洋:52% |

| ミドルティア:44% | 機能/事業部門リーダー:41% | 欧州・中東・アフリカ:30% |

| 中小規模プレーヤー:19% | マネージャー:42% | 南北アメリカ:18% |

市場規模算定と予測

市場規模の算定は、試験活動および規制主導の小児試験要件をフェーズおよび試験デザイン別の典型的なコスト強度を適用して支出プールへ変換し、観察された試験分布に基づいて地域別に配分するトップダウン方式で構築した。実用性を保つため、サンプル抽出したプログラム予算、小児業務に対するCROの収益エクスポージャー、患者一人当たりの平均コストと想定登録数を用いた妥当性確認などの選択的なボトムアップチェックにより、総額を裏付けた。

中核的な推進要因(例示的なもの)として扱った入力には、フェーズ別の小児試験件数、介入試験と観察試験の比率、治療領域構成の変化(例:腫瘍学および希少疾病)、タイムライン延長の要因となる登録・リテンションの摩擦、およびCRO主導のデリバリーへのアウトソーシング浸透度が含まれる。予測には、コストインフレ、通貨のタイミング、規制執行の強化や試験プロトコル複雑性の変化に関する一次的な見解に支えられたシナリオ分析を用いた。小規模国でボトムアップの指標が欠落している場合は、類似市場からの代理比率を用い、インタビューのフィードバックに基づいて調整することで、ギャップが総額を過大評価しないようにした。

データ検証および更新サイクル

出力結果は独立した指標と相互検証され、突発的なフェーズ構成の変化や一時的なプログラムの急増など、差異の原因が明確になるまで異常値を確認した。主要な前提については2回目のアナリストレビューを実施し、インタビューのフィードバックがデスクトップ調査の指標と矛盾する場合には追加のヒアリングを行った。

本レポートは年次で更新され、大きな規制変更や急激なコストインフレの変動など重要な事象が発生した場合には中間更新を行う。提供前には、最新のデータ公表を反映し、モデルロジックおよび年表記の整合性を確保するための最終確認を実施する。

Mordor Intelligenceの小児臨床試験市場規模と他の公表推定値との比較

小児臨床試験の公表市場規模は、集計される支出がタイミング、通貨処理、試験実施コストとして扱う範囲対隣接研究支援との区分によって変動するため、しばしば異なる。同じ年度を用いる場合でも、患者一人当たりコストおよび試験期間に関する前提の違いにより、総額は急速に変動しうる。

この市場において、最大のギャップ要因となる傾向があるのは、更新周期が直近のコストインフレをどのように処理するか、値が単一の換算月で報告されるか年間平均で報告されるか、そして第I相から第IV相にわたる業務でどのように混合価格が構築されるかである。更新主導の観点では、フェーズ別コスト強度を再確認し、最終承認前に一貫した通貨タイミングを適用することでより厳密な整合が得られ、これがMordor Intelligenceで用いられている具体的な更新管理手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 21.03 B (2026) | |

| グローバル調査出版社A | USD 19.90 B (2024) | より早い基準年を用いており、最新のコストインフレを過小評価する可能性があり、また平均価格を変動させる、より広範な試験デザインの組み合わせと小児試験支出を混合している可能性がある。 |

| 市場分析会社B | USD 19.74 B (2024) | より早期に開始する長期の予測期間に依拠しており、通貨換算タイミングおよびフェーズ重み付けの違いが、より後年の更新値と比べて現在値を低く引き下げる可能性がある。 |

ソース間の差異は、基準年の選択の違い、およびフェーズレベルの価格設定と通貨タイミングの処理方法の違いと方向性として整合している。モデルを観測可能な試験活動に紐づけ、一次調査によるチェックを通じてコスト前提を再検証することで、最終的な数値は明確な入力と再現可能な手順にまで追跡可能な状態を保つ。

レポートで回答される主要な質問

小児臨床試験市場の現在の規模と成長見通しは?

小児臨床試験市場は2026年に210億3,000万米ドルと評価されており、CAGR 5.03%で2031年までに268億9,000万米ドルに達すると予測されています。

最大のシェアを持つ臨床試験フェーズと最も急速に拡大しているフェーズはどれですか?

フェーズII試験が2025年に最大の40.26%の市場シェアを占め、フェーズI試験は2031年にかけてCAGR 6.96%で最も急速に成長しています。

アジア太平洋地域が小児試験において最も急成長している地域である理由は何ですか?

韓国、台湾、オーストラリアにおける合理化された規制審査と、大規模な患者プールおよびコスト優位性が相まって、アジア太平洋地域の2031年にかけてのCAGR 7.18%を牽引しています。

世界の小児試験件数を押し上げている主な要因は何ですか?

米国PREA、EU小児医薬品規制、RACE for Children法などの義務的規制に加え、慢性疾患有病率の上昇と分散型試験モデルの成長が主要な成長触媒となっています。

小児試験を一般的に遅らせる募集上の課題は何ですか?

適格患者プールの小ささ、複雑な二重同意・アセント要件、言語の壁、パンデミック後のサイトスタッフ不足が相まって、登録率を適格な子どもの約10%に制約しています。

最終更新日: