医療用画像処理ワークステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 11.89 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用画像処理ワークステーション市場分析

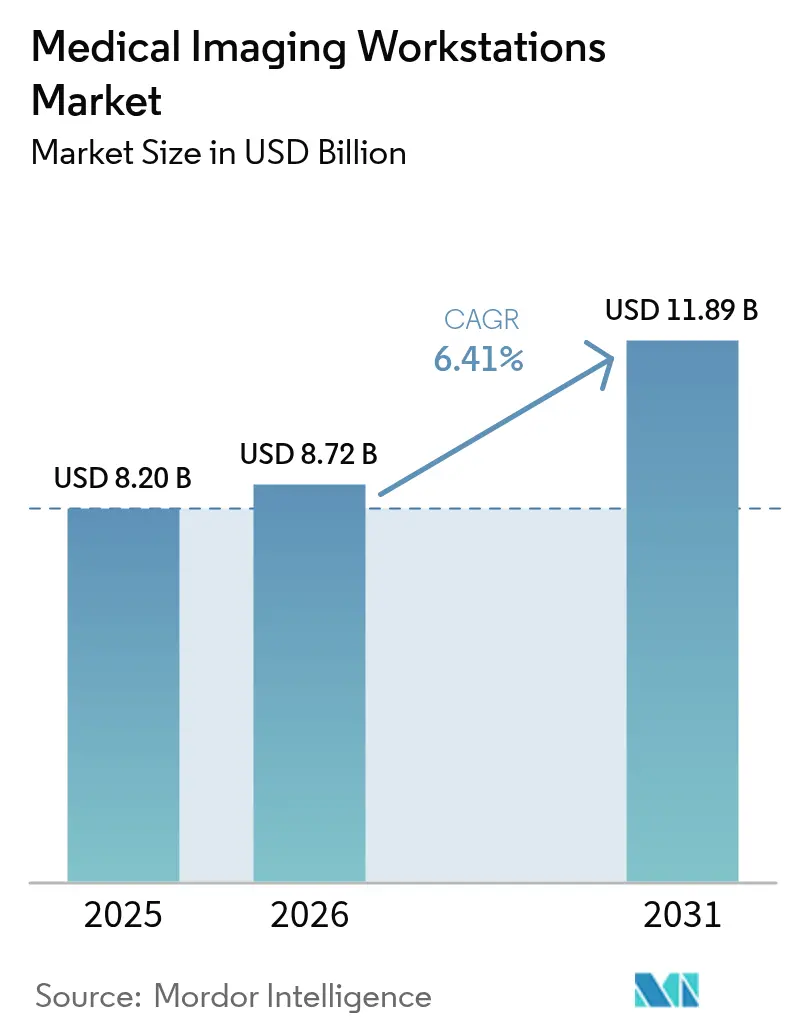

医療用画像処理ワークステーション市場規模は2025年に82億米ドルと評価され、2026年の87億2,000万米ドルから2031年には118億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.41%です。交換サイクルの短縮、エンタープライズ画像保存通信システム(PACS)の移行、マルチモダリティ手技の複雑化が相まって、高度な可視化プラットフォームへの需要を押し上げています。コンピュータ支援検出ソフトウェアをクラスIIに再分類した米国食品医薬品局(FDA)の規制明確化により、イノベーションのリードタイムが短縮され、参入障壁が低下しました。[1]出典:米国食品医薬品局、「医療機器;放射線機器;放射線コンピュータ支援検出・診断ソフトウェアの分類」、連邦官報、federalregister.gov ベンダーは現在、AIに対応した設計とクラウドホスト型デリバリーモデルを優先しており、オンプレミスのハードウェアコストを削減するこのアプローチは、病院が人材不足に対処する上でも有効です。北米は早期のAI導入と成熟した償還経路によりパフォーマンス上の優位性を維持していますが、アジア太平洋地域は大規模なデジタル化プロジェクトを背景に最も急速な利用拡大を記録しています。一方、半導体供給の制約はGPUの入手可能性を引き続き制限しており、ハイエンド構成のリードタイムを長期化させ、一部の購入者をシンクライアントの代替品へと向かわせています。

主要レポートのポイント

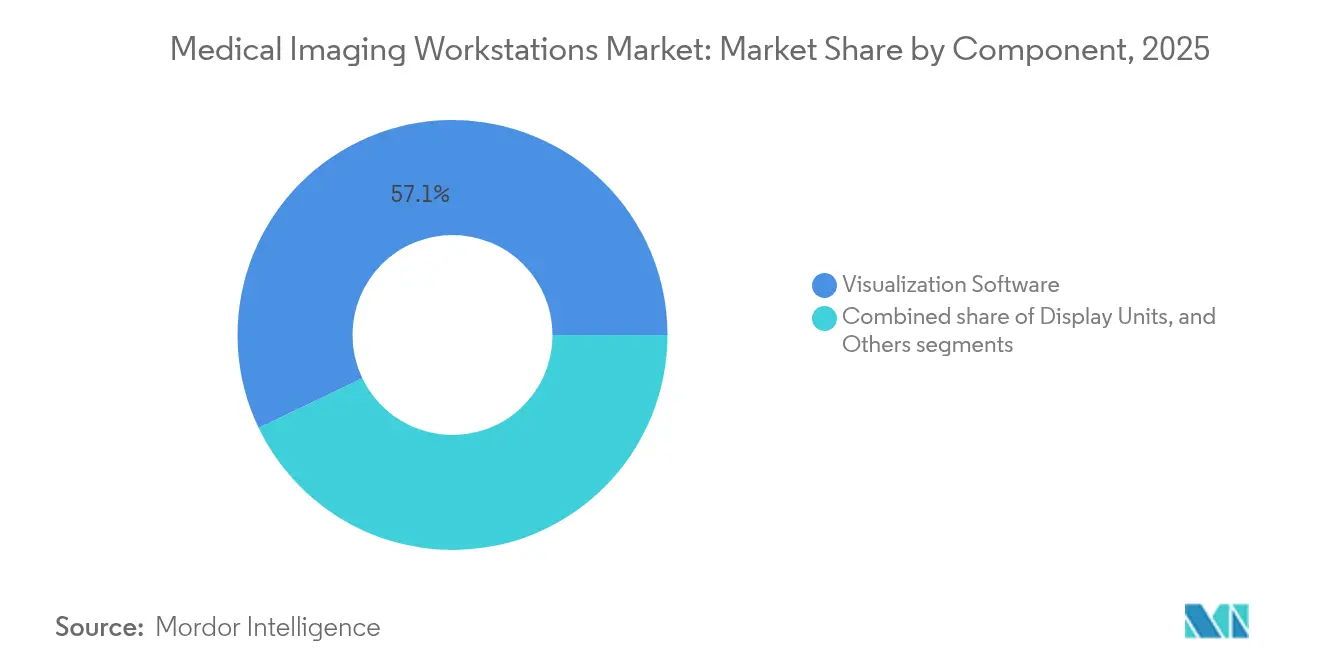

- コンポーネント別では、可視化ソフトウェアが2025年の収益シェアの57.12%を占めてトップとなり、ディスプレイユニットは2031年にかけてCAGR 7.54%で成長すると予測されています。

- モダリティ別では、コンピュータ断層撮影(CT)が2025年の医療用画像処理ワークステーション市場シェアの30.28%を占め、マンモグラフィは2031年にかけてCAGR 7.82%で成長する見込みです。

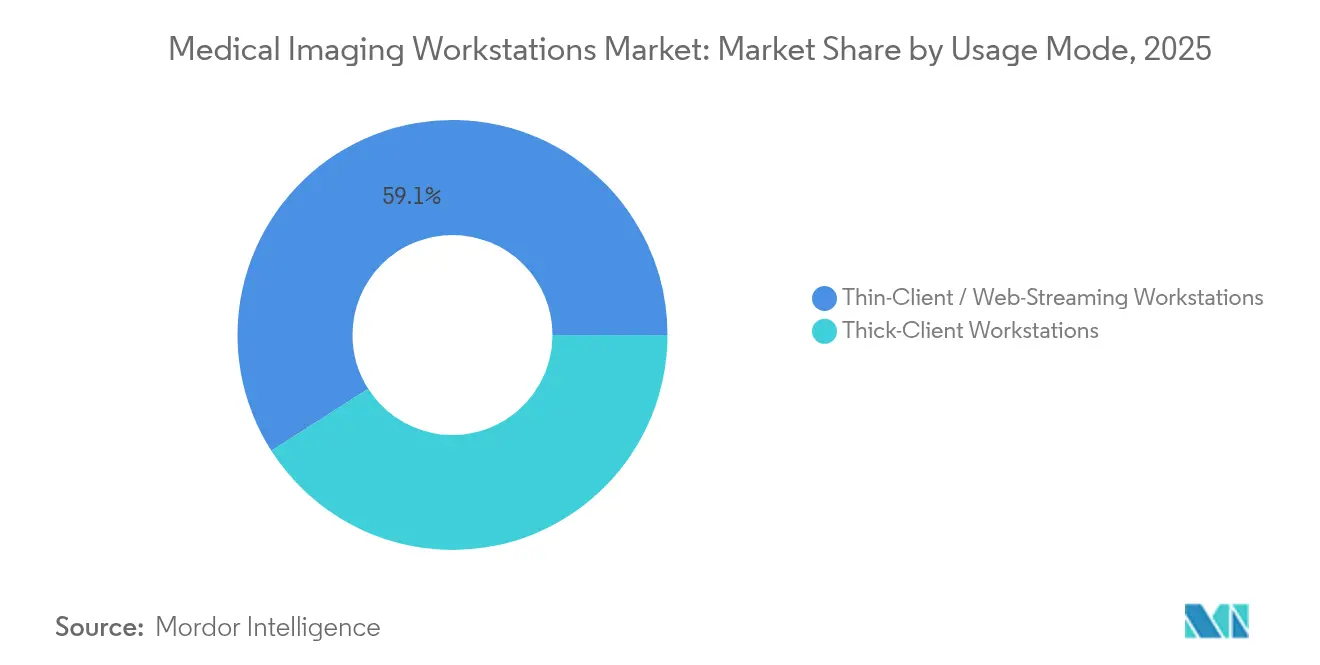

- 使用モード別では、シンクライアント/ウェブストリーミングプラットフォームが2025年の医療用画像処理ワークステーション市場規模の59.05%を占め、シッククライアントシステムはCAGR 6.93%の見通しを示しています。

- エンドユーザー別では、病院が2025年収益の61.40%を占め、診断画像センターは予測期間中にCAGR 7.62%で拡大する見込みです。

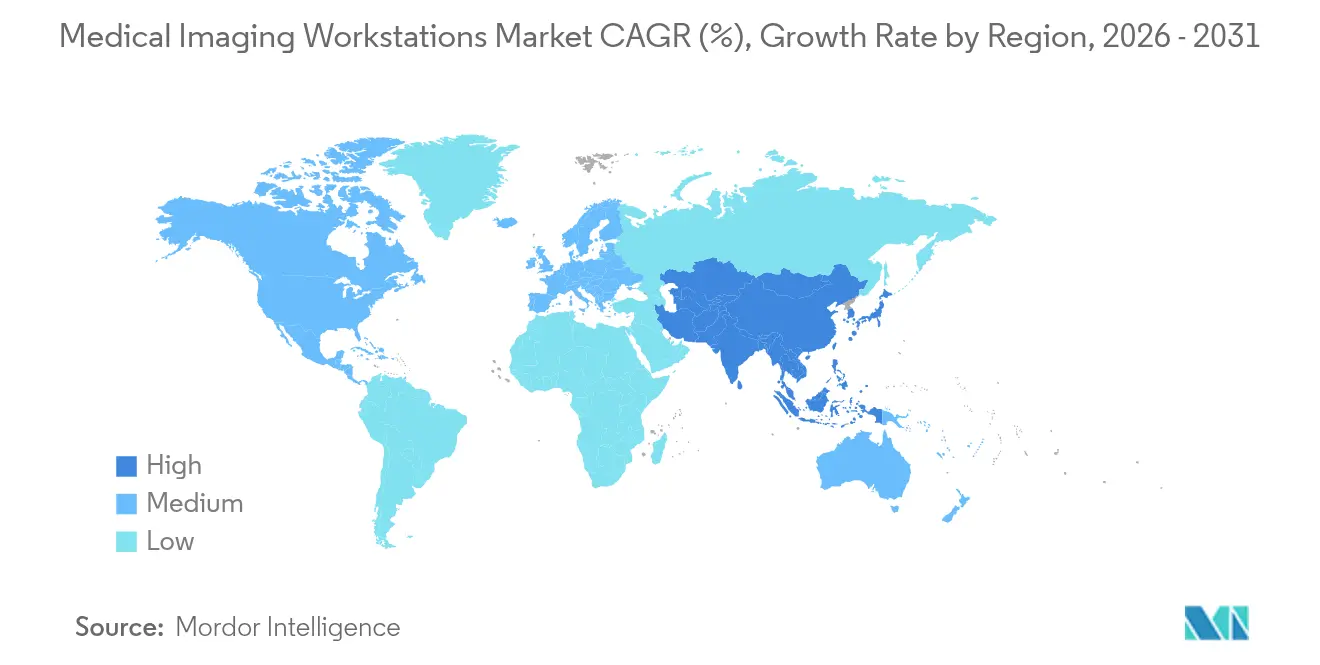

- 地域別では、北米が2025年収益の37.32%を占め、アジア太平洋地域が2031年にかけてCAGR 8.02%と最も高い地域別成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療用画像処理ワークステーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 画像モダリティにおける急速な技術進化 | +1.8% | 北米・欧州連合(EU)での早期採用を伴うグローバル | 中期(2〜4年) |

| 新興市場における画像診断手技件数の増加 | +1.5% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 医療費の増加と疾病負担の増大 | +1.2% | 高齢化人口において特に顕著なグローバル | 長期(4年以上) |

| 医療デジタル化の加速—エンタープライズPACS/VNA移行 | +1.0% | 北米・EUが先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| 新興経済国における病院および診断センターインフラの継続的革新 | +0.8% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| SaaS可視化プラグインを可能にするベンダーニュートラルAPIエコシステム | +0.6% | 北米のテクノロジーリーダーを伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

画像モダリティにおける急速な技術進化

フォトンカウンティングCT、全身MRIスクリーニング、コーンビーム乳房CT、自律型超音波検査は、ワークステーションの更新サイクルごとに計算処理の上限を引き上げています。フォトンカウンティングスキャナーは被曝線量を最大80%削減しながら生データ量を4倍にするため、リアルタイム3次元再構成をサポートするGPUが必要です。GE HealthCareとNVIDIAの協業は、ベンダーが画像取得レイヤーにAI推論を組み込む方法を示しており、これによりワークステーションソフトウェアは自動セグメンテーション、トリアージ、品質管理を統合する必要が生じています。PrenuvoのAI対応全身MRIプラットフォームは多臓器解析へのシフトを強化しており、ベンダーはより高いスループット、大容量キャッシュ、マルチモニターエルゴノミクスを備えたワークステーションの設計を余儀なくされています。[2]出典:Prenuvo、「PrenuvoがFDA認可のAI搭載全身MRIスクリーニング製品を発売」、itnonline.com

新興市場における画像診断手技件数の増加

アジア太平洋地域全体でのCTおよびMRIの継続的な導入プログラムは、可視化アップグレードへの後続需要を生み出しています。人口の高齢化は一人当たりのスキャン件数を押し上げており、特に高度な後処理に依存する腫瘍学および心臓画像診断においてその傾向が顕著です。Canon Medicalのインド戦略は、医療省が画像保存通信システムの展開とハードウェア更新サイクルに資金を投じている中所得国へのメーカーの広範な転換を示しています。エチオピアでは遠隔放射線診断の導入後に患者待ち時間が71%短縮されており、シンクライアントワークステーションが遠隔地の病院と不足している放射線科医を結びつける効果が実証されています。[3]出典:Araya Mesfin Nigatu、「エチオピア北西部の公立病院における遠隔放射線診断が患者待ち時間とサービス満足度に与える影響」、BMC保健サービス研究、biomedcentral.com したがって、スケーラブルなクラウドアクセスは、オンサイトのITチームを持たない施設にとって中核的な購買基準となっています。

医療費の増加と疾病負担の増大

心血管疾患の有病率は、1拍動で冠動脈スキャンを実行し機能データを自動抽出するGE HealthCareのRevolution Vibeなど、心臓に特化したCTワークステーションの採用を促進しています。乳がんおよび肺がんスクリーニングプログラムの拡大には、3次元マンモグラフィおよび低線量CTナビゲーションに最適化されたプラットフォームが必要です。精密医療の取り組みはゲノムデータと放射線所見を統合しており、ベンダーはオミクスと画像を融合できるマルチモーダルビューアの組み込みを促されています。救急医療におけるポイントオブケア超音波検査の採用は、診断グレードのディスプレイとAI駆動のアノテーションを提供するコンパクトなカートへのニーズを高めています。医療システムが成果連動型償還に充てる費用の増加は、再検査を削減するソフトウェアへの投資を促進します。

医療デジタル化の加速—エンタープライズPACS/VNA移行

病院はサイロ化されたPACSから、放射線科、循環器科、病理科にわたる画像を統合するクラウドネイティブなベンダーニュートラルアーカイブへの移行を加速させています。特定の画像管理機能を承認から免除する最近のFDAガイダンスにより、モジュール式ソフトウェアスタックへのアップグレードが簡素化されました。クラウドPACSプロバイダーはオンプレミスサーバーの必要性をなくし、ゼロフットプリントビューアを可能にすることで、放射線科医は診断の忠実性を維持しながら任意のウェブブラウザから読影できます。AIを活用したワークリスト管理はこれらのアーカイブに直接接続し、重篤なケースを自動的にフラグ立てして専門医にルーティングすることで、人員を増やすことなくスループットを向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアムワークステーションの高い初期費用とライフサイクルコスト | -1.4% | 価格に敏感な新興市場において特に深刻なグローバル | 中期(2〜4年) |

| 放射線科医/高度可視化専門家の不足 | -1.1% | 北米とEUで最も深刻なグローバル | 長期(4年以上) |

| ゼロトラストサイバーセキュリティおよびHIPAAコンプライアンス費用の増大 | -0.8% | 主に北米とEU、グローバルに拡大中 | 短期(2年以内) |

| GPUファウンドリの生産能力制約とサプライチェーンの混乱 | -0.7% | ハイパフォーマンスワークステーションに特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアムワークステーションの高い初期費用とライフサイクルコスト

設備投資予算は依然として支援インフラよりも直接的な患者ケア機器を優先しています。総所有コストは、複数年のサービス契約とソフトウェア更新を含めると初期価格の2倍になることが多いです。小規模施設は認定済みの再生ハードウェアを検討しますが、そのような製品には最新のGPUが搭載されていないことが多く、AIパフォーマンスが制限されます。サブスクリプションソフトウェアは資本支出の急増を平準化できますが、累積費用が7年間の永続ライセンスを上回る場合があります。放射線科における償還の侵食は財務的精査を強め、調達サイクルを長期化させています。

放射線科医/高度可視化専門家の不足

2024年には米国で1,400件以上の放射線科ポジションが空席のままであり、テクノロジーだけではこのギャップを埋めることができません。高度なワークステーションにはAIモジュールが搭載されており効率化が期待されますが、微妙なパラメータを理解した訓練されたユーザーが依然として必要です。燃え尽き症候群が早期退職を加速させ、実効的な労働力の能力を縮小させています。心臓および血管内画像診断における専門医不足は、スキルギャップがワークステーションの活用を直接制限する方法を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がイノベーションを牽引

可視化ソフトウェアは2025年収益の57.12%を生み出しており、機能がカスタムハードウェアではなくコードに宿るようになったことを示しています。ベンダーがアルゴリズムライセンスをディスプレイ購入から切り離し、無線アップデートを迅速に行えるようになるにつれ、この優位性は拡大するでしょう。サブスクリプション型AIセグメンテーションプラグインは継続的な収益源を生み出し、機能のリードタイムを短縮します。一方、ディスプレイユニットは4Kおよび8K解像度が微小石灰化および肺結節のレビューにおける診断の不確実性を低減するため、最も高いCAGR 7.54%を記録しています。EIZOのRadiForce RX670は6メガピクセル解像度とUSB-Cドッキングを備え、ケーブルの煩雑さを最小化するエルゴノミクスの向上を体現しています。

コンポーネントの収束は調達にも影響を与えています。シンクライアントのセットアップはローカルGPUから集中処理ノードへと価値をシフトさせ、自動キャリブレーションと快適照明機能はディスプレイの平均販売価格を引き上げます。遠隔読影を目指す施設が増えるにつれ、病院情報システムに組み込まれたゼロフットプリントビューアは独自グラフィックカードへの最後の依存を排除します。その結果、医療用画像処理ワークステーション市場におけるソフトウェアの割合は、いかなるハードウェア項目よりも急速に成長し続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

モダリティ別:CTのリーダーシップがマンモグラフィの台頭に直面

コンピュータ断層撮影ワークステーションは、多臓器への有用性とフォトンカウンティングアップグレードを背景に2025年収益の30.28%を占めました。単一のCTビューアが外傷、腫瘍学、心臓のケースに対応できるため、このセグメントはエンタープライズ標準化の恩恵を受けています。しかし、マンモグラフィプラットフォームは国家スクリーニングプログラムの拡大と3次元トモシンセシスの普及により、最も高いCAGR 7.82%を記録しています。コーンビーム乳房CTによる乳房圧迫の排除はデータ量をさらに増加させ、ワークステーション更新への投資を正当化するでしょう。

MRIワークステーションは、設置制約を緩和するヘリウムフリーマグネットの発売により勢いを増しています。従来ハードウェアコンソールに付属していた超音波検査は、生のシネループから自動測定値を抽出するクラウドベースの後処理を活用するようになっています。核医学ワークステーションのイノベーションはデジタル検出器に依存しており、再構成時間を短縮し線量を削減しながら全身PET撮影を可能にします。

使用モード別:シンクライアントアーキテクチャが展開を変革

シンクライアントおよびウェブストリーミング構成は2025年の医療用画像処理ワークステーション市場規模の59.05%を占めました。病院はパンデミック中に遠隔読影のセットアップを加速させ、放射線科医がオンサイトと同じ認証情報を使って自宅からログインできるようになったことで、持続的な生産性向上を実現しました。集中型コンピュートプールはメンテナンスを簡素化します。GPUのアップデートは数十台のデスクではなく、データセンターに一度展開するだけで済むからです。シッククライアントリグは、シネマティックレンダリングや大容量AIモデルトレーニングなどのニッチなタスクに不可欠であり続けており、CAGR 6.93%を正当化しています。

ハイブリッドエッジ戦略は現在、ローカルSSDキャッシュとクラウドオブジェクトストレージを組み合わせ、レイテンシとレジリエンスのバランスを取っています。電子健康記録(EHR)ポータルに組み込まれたゼロフットプリントビューアはすべてのインストール障壁を排除し、モバイル読影の新たな可能性を開きます。TLS 1.3などの暗号化標準は、VPNのオーバーヘッドなしにウェブストリーミングされた検査がHIPAAに準拠したままであることを保証しており、ランサムウェアリスクが高まる中でますます重要なポイントとなっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院の統合が調達パターンを牽引

病院は複数部門の画像診断需要と大規模な設備投資予算により2025年収益の61.40%を占めました。米国の病院グループ間の統合は一括購買力を生み出し、ワークステーション、PACS、サービス契約をバンドルした単一ベンダーのフレームワーク契約を促進しています。一方、診断画像センターはCAGR 7.62%を示しています。これは支払者がコスト削減のために緊急性の低いCTおよびMRIを入院施設から外来施設へ誘導しているためです。これらのセンターは、高速な画像アップロード、ワンクリックレポーティング、初期ライセンスを回避できる従量課金型AIを重視しています。

専門クリニックは、CT血管造影と血管内超音波を融合する心血管可視化スイートなど、役割に特化したプラットフォームを求めています。研究機関はアルゴリズムのプロトタイピングのためにオープンAPIアクセスを必要とし、獣医施設はほこりや温度変化に耐える堅牢なハードウェアを優先します。遠隔放射線診断サービスプロバイダーは、地域のデータ主権コンプライアンスを維持しながらグローバルな読影チーム間でコンピュートを共有するクラウドネイティブワークステーションを選択します。

地域分析

北米は2025年収益の37.32%を占め、米国およびカナダのプロバイダーがAIトリアージツールと自律型画像取得の早期採用者であり続けました。この地域は高度な手技に償還するCPTコードが明確に定義されており、病院がワークステーション投資を迅速に回収できます。成熟したベンダーエコシステムがイノベーションサイクルを加速させており、統合可能なFDA認可AIアルゴリズムがすでに300件以上利用可能です。

アジア太平洋地域は、継続的な病院建設、政府のクラウドヘルスプログラム、急速な高齢化人口を背景にCAGR 8.02%の見通しを記録しました。中国は県病院を三次医療センターに接続する省レベルの遠隔放射線診断ハブの拡大を続けており、インドのアーユシュマン・バーラット制度は二次都市での診断件数を増加させています。多くの新規施設はレガシーPACSを迂回し、最初からクラウドネイティブアーカイブを導入しており、ローカルITスタッフを最小化するシンクライアントアーキテクチャを好んでいます。

欧州は、欧州健康データスペース構想が国境を越えた画像交換を促進し、病院を相互運用可能なビューアへと誘導することで着実な拡大を示しています。ドイツとフランスにおける国家乳がんスクリーニングの拡大は3次元マンモグラフィワークステーションの採用を促進し、英国国民保健サービス(NHS)の近代化資金はAI支援CTによる肺がんスクリーニングパイロットを支援しています。

中東・アフリカでは、官民パートナーシップが旗艦的な画像診断センターに資金を提供していますが、政治的不安定性と為替レートの変動が調達を遅らせる可能性があります。

ラテンアメリカは、診断ハードウェアの輸入関税を引き下げる地域貿易協定を通じて勢いを増していますが、農村部では不安定なブロードバンド環境がシンクライアントの展開を制限しています。

競合状況

医療用画像処理ワークステーション市場は中程度の集中度を維持しています。GE HealthCareによるIntelligent Ultrasoundの5,100万米ドルでの買収とMIM Softwareの引き継ぎ合意は、専門AIをメインストリームプラットフォームに統合する競争を示しています。Siemens Healthineersはsyngo.viaビューア全体にOpenRecon AIを組み込むことで対抗し、PhilipsはIntelliSpace内のスペクトラルCT後処理を深化させています。EIZOなどのハードウェアディスプレイ専門企業はPACSベンダーと提携し、遠隔読影のためのカラーキャリブレーションを認定しています。

GPU不足はサプライチェーンの俊敏性を競争上の差別化要因に高めています。早期に割り当てを確保できるベンダーはプレミアムシッククライアントリグを予定通りに出荷できるからです。CADソフトウェアのクラスIIへのFDA再分類はAI機能の市場投入時間を短縮し、アジャイルな研究開発パイプラインを持つ企業に報いています。

相互運用性は購買決定要因であり続けています。病院はDICOMwebとFHIRを採用して統合を将来にわたって保証するベンダーを好みます。全体として、競争の最前線は孤立したポイントソリューションではなく、ハードウェア、クラウドサービス、ネイティブAIを含むプラットフォームの幅広さへとシフトしています。

医療用画像処理ワークステーション業界リーダー

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

Canon Medical Systems Corporation

PaxeraHealth

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SIIM年次総会で発表された研究により、主流の民生用モニターが遠隔診断読影を合理的に処理できることが示唆されましたが、専用医療用ディスプレイに対する長期的なコスト優位性は依然として不確実です。

- 2024年10月:Qure.aiがRoche DiagnosticsのAPACスタートアッププログラムCreasphereと協力し、地域全体の医療用画像処理ワークフローを強化する人工知能ツールの共同開発を開始しました。

- 2024年10月:RamSoftがMirada Medicalと提携し、Miradaのマルチモダリティ位置合わせソフトウェアをクラウドネイティブのOmegaAIプラットフォームに組み込み、高度な腫瘍学画像処理ツールをより広いグローバルユーザーベースに提供しました。

- 2024年7月:FDAがCARPL.aiのエンタープライズ画像処理プラットフォームを認可し、放射線科部門が50社以上の異なるベンダーが提供する110件以上のAIアプリケーションを単一のインターフェースで利用できるようになりました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

Mordor Intelligenceは、医療用画像処理ワークステーション市場を、CT、MRI、超音波、マンモグラフィ、X線、ハイブリッドシステムなどのモダリティから診断画像を取得・処理・可視化・保管する専用ハードウェア・ソフトウェア端末の集合体として定義しており、オンプレミス設置またはシンクライアントWebストリーミングによるアクセスを問わない。

スコープ除外事項:汎用オフィスPC、PACSアーカイブサーバー、およびサービス専用契約は、当社の市場規模算定の対象外となる。

セグメンテーション概要

- コンポーネント別

- 可視化ソフトウェア

- ディスプレイユニット

- その他

- モダリティ別

- コンピュータ断層撮影(CT)

- 磁気共鳴画像法(MRI)

- 超音波検査

- マンモグラフィ

- その他

- 使用モード別

- シッククライアントワークステーション

- シンクライアント/ウェブストリーミングワークステーション

- エンドユーザー別

- 病院

- 診断画像センター

- 専門クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、および中東の放射線科医、モダリティOEM製品マネージャー、病院CIO、および地域ディストリビューターにインタビューまたはアンケートを実施した。これらの意見は、導入済みベースの更新率、平均販売価格、クラウド移行スケジュール、およびAI機能の採用状況の検証に活用され、最終的なトライアンギュレーション前のデスク調査結果の精度向上に貢献した。

デスク調査

アナリストは、世界保健機関(WHO)の処置件数、OECD保健統計、米国FDA医療機器リスト、欧州放射線・電気医療機器産業調整委員会(COCIR)、およびRSNA年次抄録など、当局および専門機関のオープンデータを起点として、画像診断機器の導入済みベースおよびスループットの規模を算定した。企業の10-K、投資家向け資料、および調達入札がこれらの知見を補完し、D&B HooversおよびDow Jones Factiva は財務情報とニュースフローを提供し、価格変動や製品発売の把握に役立てた。その他多数の公開情報および有料情報源も参照したが、上記リストはあくまで例示であり、網羅的なものではない。

市場規模算定と予測

トップダウンモデルにより、モダリティ別処置件数およびスキャナー出荷台数をワークステーション需要プールに変換し、マルチビューワー比率および更新サイクルで調整した上で、サンプリングされたASP×数量の積み上げによるクロスチェックを実施する。主要変数には、CT/MRI検査の年間成長率、シンクライアント普及率、GPUコスト動向、地域別医療資本支出、および規制当局によるAI承認が含まれる。5年間の予測には、シナリオ分析を伴う多変量回帰を採用し、クラウドビューイングおよびAIアナリティクスの普及についてストレステストを実施できる。特に小規模な新興市場におけるボトムアップのギャップは、近隣諸国からの較正済みアナログを用いて補完する。

データ検証と更新サイクル

アウトプットは、輸入データ、病院ITバジェット、およびベンダーの収益ガイダンスとの差異チェックを経て、異常値が検出された場合は第2のアナリストによるレビューが実施される。レポートは年次で更新され、主要なリコール、償還制度の変更、マクロショックなどの重大事象によりベースラインが変動した場合には中間更新が発行される。

当社の医療用画像処理ワークステーションベースラインが信頼性を持つ理由

公表値がしばしば異なるのは、各社がモダリティバスケットの選定基準を異にし、サービス収益の計上方法が異なり、または更新スケジュールが不規則であるためである。当社はこれらの要因を事前に明示することで、読者が結論に至る前に数値が乖離する理由を把握できるようにしている。

主要なギャップ要因としては、一部の調査会社がPACSサーバーや循環器専用ワークステーションを含めていること、他社が均一なASP低下を前提としていること、さらに複数社がAI採用曲線を当社インタビューで過度に積極的と判断された水準で予測していることが挙げられる。Mordorの手法、すなわち検証可能な画像診断処置データに基づく年次モデル再構築は、ベースラインを最新かつ適切な水準に維持する。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 8.20 B(2025年) | Mordor Intelligence | - |

| USD 9.40 B(2024年) | Global Consultancy A | PACSサーバーおよびクラウドストレージ費用を含む |

| USD 5.38 B(2024年) | Trade Journal B | ハードウェアのみの定義を使用し、ソフトウェアアップグレードを除外 |

これらの比較は、スコープの過大計上または過小計上を排除した場合、Mordorの厳格な変数選定、適時の更新、および透明性の高いモデルステップが、意思決定者に対して信頼できるバランスの取れた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

医療用画像処理ワークステーション市場の現在の価値はいくらですか?

医療用画像処理ワークステーション市場規模は2026年に87億2,000万米ドルであり、2031年までに118億9,000万米ドルに達すると予測されています。

市場において収益をリードするコンポーネントセグメントはどれですか?

可視化ソフトウェアが2025年収益の57.12%を占めてトップであり、ソフトウェア定義型画像処理プラットフォームへのシフトを裏付けています。

シンクライアントワークステーションが普及している理由は何ですか?

シンクライアントアーキテクチャは処理を集中化し、遠隔読影をサポートし、オンサイトのITコストを削減します。これにより2025年収益の59.05%を確保しました。

最も急速な成長を示している地域はどこですか?

アジア太平洋地域は、大規模な病院建設と国家デジタル化プログラムにより、2031年にかけてCAGR 8.02%で拡大すると予測されています。

AIの統合はワークステーションの購買にどのような影響を与えていますか?

CADソフトウェアのFDA再分類とAI企業のベンダー買収が組み込み型アナリティクスを加速させており、AI対応プラットフォームが最重要購買基準となっています。

市場拡大を遅らせる可能性のある主な抑制要因は何ですか?

高い初期費用とライフサイクルコスト、特に価格に敏感な市場においては、明確な臨床的メリットにもかかわらず調達の勢いを低下させます。

最終更新日: