臨床試験におけるAI市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

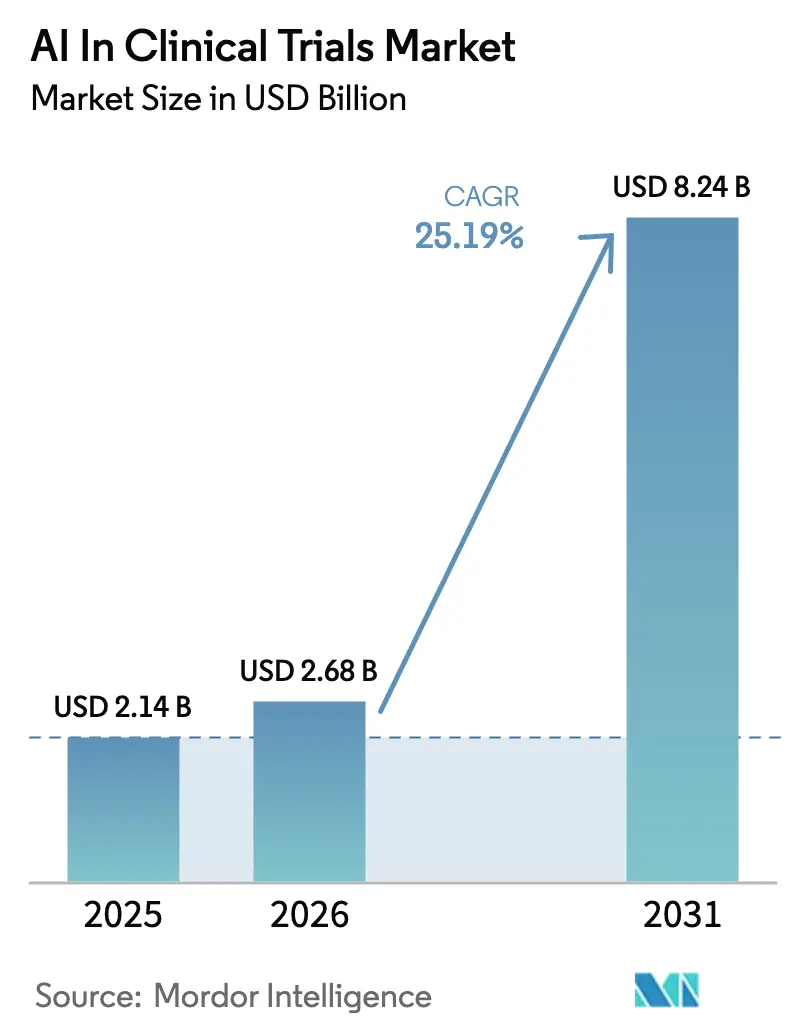

| 市場規模 (2026) | 2.68 十億米ドル |

| 市場規模 (2031) | 8.24 十億米ドル |

| 成長率 (2026 - 2031) | 25.19% CAGR |

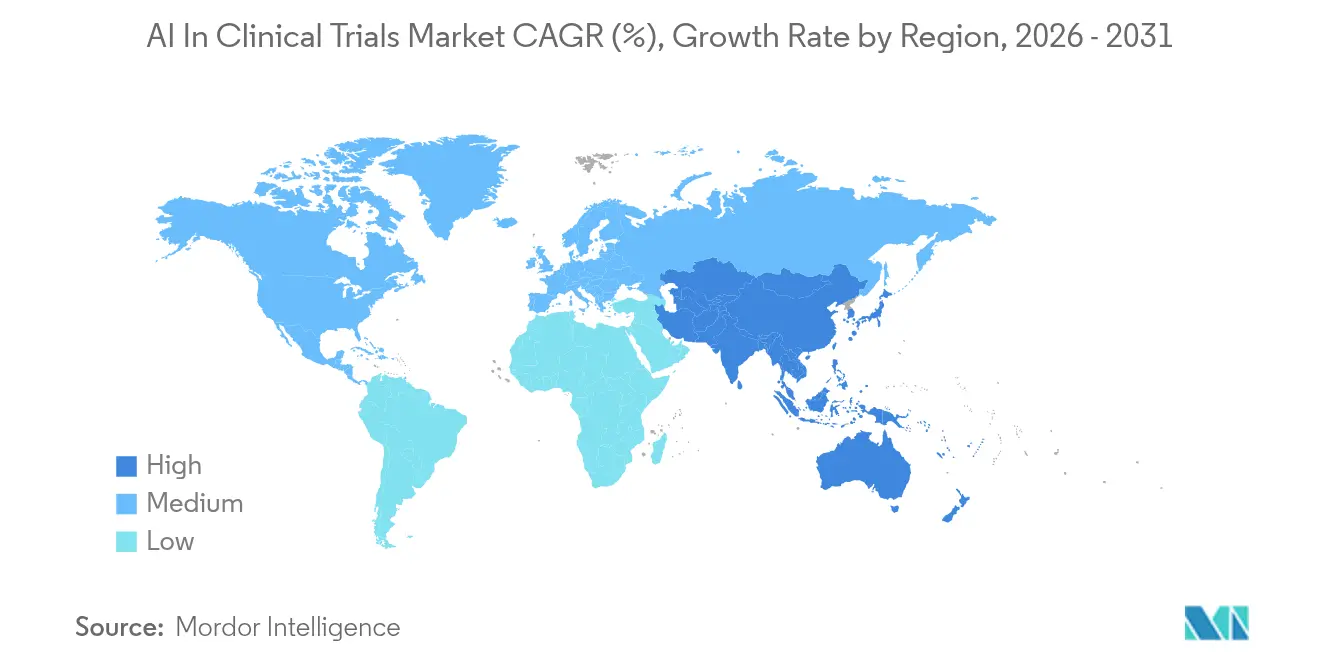

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験におけるAI市場分析

臨床試験におけるAI市場規模は2026年に26億8,000万米ドルと推定され、2025年の21億4,000万米ドルから成長し、2031年には82億4,000万米ドルに達する見通しで、2026年〜2031年にかけて25.19%のCAGRで成長します。この勢いは、タイムラインを短縮し増大するR&D費用を抑制するデータ駆動型の医薬品開発へと製薬セクターが移行していることを反映しています。患者層別化とエンドポイント予測に特化したファウンデーションモデルと相まって、合成対照群に対する規制当局の受容が広がり、導入が加速しています。テクノロジーファーストの新規参入者が従来のCROに挑戦する中、クロスインダストリーアライアンスが競争の構図を塗り替えており、クラウドホスト型AIプラットフォームは中規模スポンサーにスケーラビリティを提供しています。腫瘍学が最大の治療領域であり続ける一方、感染症プログラムはパンデミックによって形成された規制経路を通じて最も急速に拡大しています。イノベーションのペースは、EHRやウェアラブルからのリアルワールドデータストリームによってさらに加速しており、これらが試験データセットを充実させ予測精度を向上させています。

主要レポートのポイント

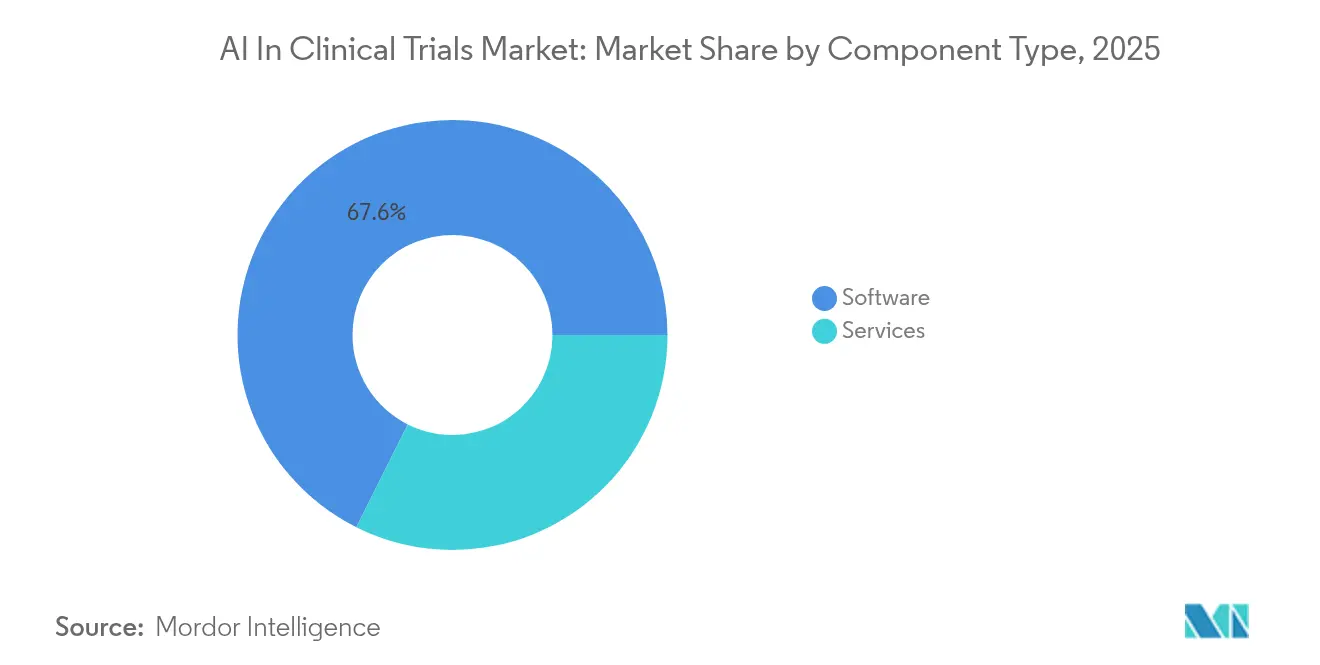

- コンポーネントタイプ別では、ソフトウェアが2025年の収益の67.62%を占め、サービスは2031年にかけて26.61%のCAGRで成長する見込みです。

- 治療領域別では、腫瘍学が2025年の収益シェア36.78%でトップであり、感染症は2031年にかけて26.2%のCAGRで成長すると予測されています。

- 臨床フェーズ別では、フェーズIIIが2025年の収益の54.62%を占め、フェーズIは2031年にかけて25.43%のCAGRで拡大する見込みです。

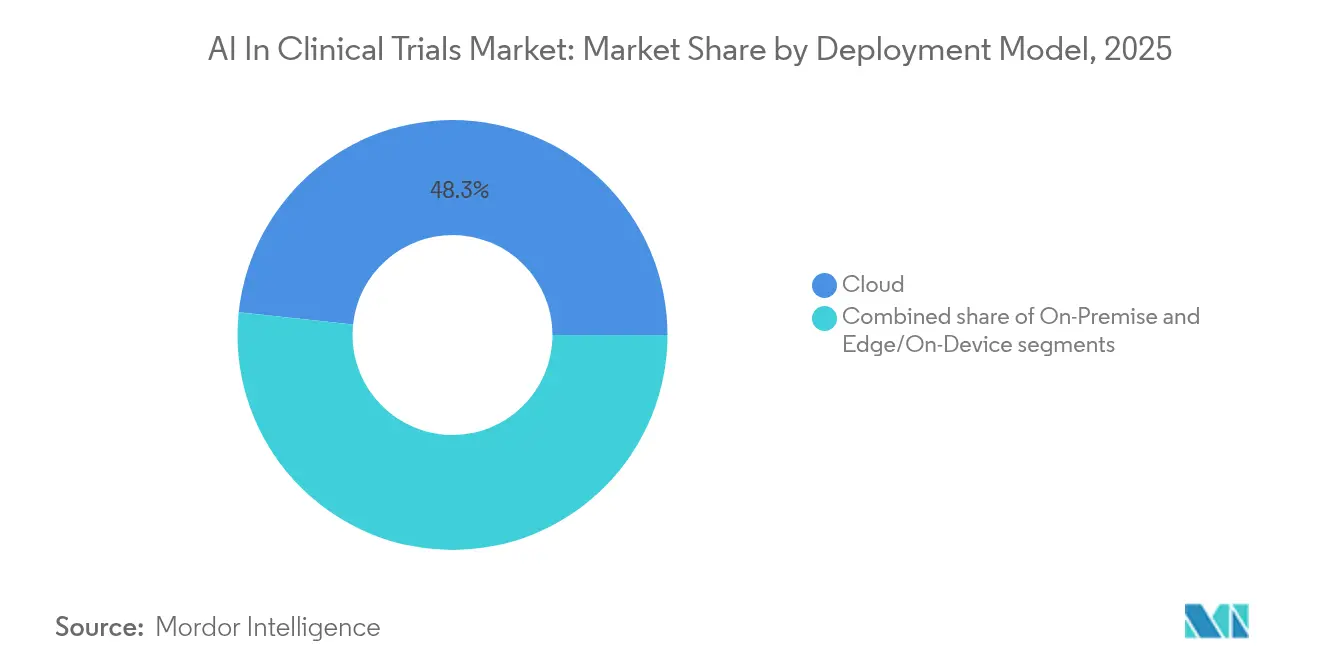

- 展開モデル別では、クラウドソリューションが2025年の収益シェア48.32%を保持し、オンプレミス導入は2031年にかけて25.26%のCAGRで増加する見通しです。

- エンドユーザー別では、製薬・バイオテク企業が2025年の収益の52.1%を占め、医薬品受託研究機関は2031年にかけて26.05%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年の収益の48.12%を占め、アジア太平洋は2031年にかけて25.85%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

臨床試験におけるAIのグローバル市場トレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| クロスインダストリーパートナーシップの増加 | +4.2% | 北米および欧州連合 | 中期(2〜4年) |

| 医薬品開発コストと時間の管理に対する需要の高まり | +5.8% | グローバル | 短期(2年以内) |

| EHRおよびウェアラブルデータ量の増大 | +3.1% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 合成対照群に対する規制当局の受容 | +2.9% | 北米および欧州連合 | 長期(4年以上) |

| 試験アナリティクス向けファウンデーションモデルの台頭 | +4.5% | グローバル | 中期(2〜4年) |

| 精密医療へのシフトの加速 | +3.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロスインダストリーパートナーシップの増加

大手製薬企業とAIスペシャリストは、設計・実施・申請ワークフロー全体にアナリティクスを組み込む共同開発プログラムを形成するようになっています。グローバルコンサルティング会社は専門プラクティスを立ち上げており、ニッチベンダーは測定可能なサイクルタイム短縮を報告しています。スポンサーは、従来のCROが十分なアルゴリズム的深度を欠く複雑な腫瘍学および希少疾患プログラムにおいて特に、これらのアライアンスを運営コストではなく戦略的資本投資として位置づけています。

医薬品開発コストと時間の管理に対する需要の高まり

承認薬1剤あたりの平均自己負担支出は26億米ドルを超えており、AIを活用したプロトコル最適化と自動データ収集の必要性が高まっています。予測的患者マッチングエンジンは採用タイムラインを最大40%短縮し、自然言語処理は非構造化メモを分析可能なレコードに変換することで手動データ入力の労力を大幅に削減します。感染症および腫瘍学プログラムは、高い消費率と複雑なエンドポイントのために、これらのツールをいち早く採用しています。

合成対照群に対する規制当局の受容

FDAの進化するガイダンスとEU AI法のハイリスクシステム規定は、リアルワールドデータから作成された外部対照を正当化し、プラセボ要件を縮小して患者の試験継続率を向上させます。CHECKなどの品質保証フレームワークは、医療用大規模言語モデルにおける幻覚リスクを31%から0.3%に低減し、規制当局の信頼を高めています[1]Frontiers in Oncology、「がんワクチン試験のグローバルランドスケープ」、frontiersin.org 出典:arXiv、「CHECK:医療用大規模言語モデルにおける幻覚の低減」、arxiv.org 。小規模集団がランダム化を複雑にする腫瘍学および希少疾患試験が最も恩恵を受けます。

試験アナリティクス向けファウンデーションモデルの台頭

医療機関は、ドメイン固有のセマンティクスとプライバシー制約に対応するため、1,290億のバイオメディカルトークンでMe-LLaMAのような独自の大規模言語モデルをトレーニングしており、臨床推論タスクにおいて汎用モデルを上回る性能を発揮しています。NeuroSTORMは2,865万件のfMRIフレームを活用してバイオマーカー発見を精緻化し、安全性シグナル検出とエンドポイント感度を向上させています。

精密医療へのシフトの加速

マルチモーダル融合モデルは、ゲノム、画像、病理データを統合して適格性と投与量を調整します。卵巣がんにおける生存予測ネットワークは従来の統計的アプローチを上回り、高反応サブポピュレーションの選択における具体的な利点を実証しています。コンパニオン診断開発者は、適応的試験デザイン内でバイオマーカーを検証するために試験スポンサーと緊密に連携しています。

制約インパクト分析*

| 制約インパクト分析 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 標準化と厳格なAIソフトウェア規制 | -3.2% | 欧州連合および北米 | 中期(2〜4年) |

| データプライバシーとセキュリティコンプライアンスの負担 | -2.8% | グローバル | 短期(2年以内) |

| サイトおよびスポンサーにおけるインフラのギャップ | -2.1% | アジア太平洋および新興市場 | 中期(2〜4年) |

| AI生成インサイトに対する臨床医の懐疑心 | -1.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化と厳格なAIソフトウェア規制

EU AI法は、ハイリスクな臨床応用に対して市販前適合性評価と継続的モニタリングを義務付けており、コストを増加させタイムラインを延長させています[2]欧州医薬品庁、「臨床エビデンスにおけるAIに関するEMAの見解」、ema.europa.eu。同様に、FDAは優良機械学習実践草案の下で透明なアルゴリズム変更プロトコルを要求しており、規制業務リソースを欠く小規模ベンダーに課題をもたらしています。

データプライバシーとセキュリティコンプライアンスの負担

HIPAA、GDPR、および新たな州レベルの規則が国境を越えたデータフローを制限しており、データをローカルに保持しながらもインフラ支出を増大させる連合学習アーキテクチャへの多大な投資を促しています。ブラウザベースのトラッキングスクリプトに関する最近の米国裁判所の判決は、識別可能な健康情報の定義をさらに曖昧にし、スポンサーに同意と匿名化フレームワークの見直しを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:サービスが実装サポートを牽引

サービス収益は26.61%のCAGRで最も急速に成長しており、データ取り込みパイプライン、アルゴリズムカスタマイズ、継続的なモデルチューニングを包含するエンドツーエンドの変革プログラムへの転換を示しています。ソフトウェアが2025年の臨床試験におけるAI市場シェアの67.62%を維持する一方、スポンサーは内部能力のギャップを軽減するためにマネージドサービス契約をますます追求しています。プロトコル設計から規制申請までをカバーする包括的なエンゲージメントが、サービスの臨床試験におけるAI市場規模を支え、複数年更新を通じたベンダーロックインを持続させています。進化する医療知識グラフによって促進される継続的な再トレーニングニーズが、サービスプロバイダーをさらに定着させています。

CRO、コンサルティング会社、ブティックアナリティクス会社は、規制科学、データエンジニアリング、ドメイン専門知識をバンドルし、中堅バイオテク企業が多大な資本支出なしに高度なアナリティクスにアクセスできるようにしています。腫瘍学および希少疾患プログラムは複雑な適格性スキーマのためにサービスパイプラインを支配しており、代謝疾患試験もアルゴリズム的投与サポートを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:感染症が腫瘍学を超えて加速

腫瘍学が2025年の収益シェア36.78%を保持しているものの、感染症プロジェクトは現在26.2%のCAGRで成長しており、そのギャップを縮め、臨床試験におけるAI市場全体の軌道を変えています。COVID-19は適応プロトコルと外部対照を急速に推進し、その教訓はRSV、インフルエンザ、抗菌プログラムに一般化されています。その結果、スポンサーはAI対応の仮想コホートと高解像度疫学予測を展開して登録を迅速化し、感染症アプリケーションの臨床試験におけるAI市場規模の拡大を支えています。

ワクチン開発者はゲノム・エピトープ予測ネットワークを統合して抗原選択を個別化しています。心血管および代謝セグメントは、遠隔モニタリングデバイスと複合エンドポイントアナリティクスを中心とした着実だが低速のAIアプリケーションを採用しており、臨床試験におけるAI産業全体で多様化した下流需要を確保しています。

臨床試験フェーズ別:早期段階のイノベーションがフェーズI成長を牽引

フェーズIIIプロトコルは依然として2025年収益の54.62%を占めていますが、フェーズI研究は25.43%のCAGRで拡大しており、概念実証前の意思決定にAIを活用するスポンサーの強い関心を反映しています。バイオマーカー駆動の適格性と適応的用量探索アルゴリズムはコホートサイズを縮小し、エスカレーションを加速させ、早期段階プログラムにおける臨床試験におけるAI市場規模を拡大しています。ファウンデーションモデルを通じたオミクスデータセットの統合により、リアルタイムの安全性シグナル検出が可能となり、消耗リスクが低下しています。

フェーズIIの採用はAI支援エンドポイント最適化を中心としており、フェーズIVのユースケースは市販後サーベイランスパイプライン内の自動有害事象検出に焦点を当てており、臨床ライフサイクル全体にわたるアナリティクスのゆりかごから墓場までの連続性を示しています。

展開モデル別:オンプレミスのセキュリティがクラウドの代替を促進

クラウドは2025年に48.32%のシェアで主要モデルであり続けましたが、大手製薬企業が独自データセットに対するガバナンスを強化しようとする中、オンプレミス導入は25.26%のCAGRで増加しています。ハイブリッドアーキテクチャは、非識別可能なワークロードにはクラウドの弾力性を、患者レベルの操作には安全なローカルコンピューティングを組み合わせ、柔軟性と主権の間の臨床試験におけるAI市場シェアのバランスを維持しています。ウェアラブル上のエッジ展開は、分散型試験における安全性モニタリングのための低遅延推論を促進します。

データローカライゼーションと監査証跡の完全性に関する規制上の要請がインフラのアップグレードを促進しており、特に欧州連合とアジア太平洋の一部では、スポンサーが環境間で移行できるコンテナ化されたマイクロサービスへと向かっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROがサービス提供モデルを変革

製薬・バイオテク企業が2025年の収益の52.1%を提供しましたが、CROはグローバルサイトネットワーク内にパッケージ化されたターンキーAIプラットフォームに牽引され、26.05%のCAGRでフィールドを上回っています。これらの組織は複数のクライアントにわたってツール開発コストを償却し、規模の経済を促進して展開サイクルを短縮しています。学術医療センターとデバイスメーカーは、それぞれ研究者主導の研究と臨床評価ドシエに主にAIを活用する、より小規模だが安定したユーザーグループを代表しています。

CROの台頭は、スポンサーがアナリティクス能力について「構築」よりも「購入」のスタンスをますます採用するにつれて、臨床試験におけるAI市場を再形成しており、内部チームがコアの発見科学に集中できるようにしています。

地域分析

北米は2025年の収益の48.12%を占め、AIをソフトウェア・アズ・ア・メディカル・デバイスとして位置づけるFDAのポリシーの明確化と合成対照エビデンスへの開放性におけるリーダーシップを反映しています(fda.gov)。堅調なベンチャー資金調達と深いEHR普及率がアルゴリズムトレーニングの肥沃な土壌を生み出していますが、新興の州レベルのプライバシー規則がコンプライアンス上の障害を加える可能性があります。

アジア太平洋は2031年にかけて25.85%のCAGRで最も急速に成長している地域です。日本は臨床医の作業負荷を軽減する生成的音声ドキュメンテーションを試験導入しており、中国の政府支援AIプログラムは試験インフラを急速にスケールアップしています。インドの広大な治療未経験の患者集団と競争力のある価格のサイトは、AI拡張レジストリの拡大を目指すグローバルスポンサーを引き付けています。

欧州はEU AI法の恩恵を受けており、同法は調和された標準を設定し、アルゴリズムの透明性を実証するベンダーにインセンティブを与えています。リアルワールドエビデンスに対する欧州医薬品庁のサポートと精密医療ネットワークへの国家投資が、二桁の拡大を持続させています。ただし、厳格なGDPRコンプライアンスが国境を越えたデータ転送を回避する連合学習フレームワークへの需要を高めています。

競争環境

競争フィールドは中程度に分散しています。IQVIAなどの大手企業は、長年のスポンサーとの関係を活用して、レガシーEDCおよびeCOAスイートにAIモジュールを統合しています。MedidataはRaveプラットフォームを機械学習駆動のサイトパフォーマンスアナリティクスで強化しています。Unlearn.aiのようなAIネイティブ企業は外部対照のデジタルツインに特化しており、Deep6.aiは構造化・非構造化の病院データから患者マッチングを自動化しています。

戦略的差別化は、定量化可能な改善の実証にかかっています:登録時間の短縮、プロトコル逸脱の減少、申請成功率の向上。希少疾患および小児試験は、小規模集団の課題にアルゴリズム的ソリューションを提供できるニッチ参入者にとってのホワイトスペースを提供しています。一方、一部の大手製薬企業は内部投資を行い、ハイパースケールクラウドベンダーと提携して独自のファウンデーションモデルを開発しており、サードパーティプラットフォームを迂回する可能性がある一方で、専門ツールプロバイダーとの共同開発チャネルを開いています。

買収活動はデータエンジニアリングのギャップを埋め、高品質の縦断的データへのアクセスを確保することに焦点を当てています。EHRベンダーとAI企業のパートナーシップがカテゴリーの境界をさらに曖昧にし、マルチスポンサーアナリティクスハブを供給する相互運用可能なAPIを中心としたエコシステムの収束を促進しています。

臨床試験におけるAI産業リーダー

Medidata (Dassault Systèmes)

IQVIA

Unlearn.ai

Owkin

Saama Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:TXP Medicalが、臨床記録を自動生成する生成AI音声入力アプリケーションの試験を日本の国立成育医療研究センターで開始しました。

- 2025年6月:Omi Japanが医療機関向けに2ヶ月間の概念実証AIエージェント開発サービスを発表しました。

- 2025年5月:Recursion PharmaceuticalsがAIガイド設計によって開発された小細胞肺がん向けLSD1阻害剤REC-4539についてFDAのIND承認を取得しました。

- 2025年4月:BlackfinBioが、AI支援ターゲット検証を採用した遺伝性痙性対麻痺向けAAV遺伝子治療BFB-101のフェーズ1/2試験についてFDA承認を取得しました。

- 2025年3月:Johnson & JohnsonのTremfyaが、AI最適化フェーズ3試験プロトコルに基づき活動性クローン病に対するFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、臨床試験におけるAI市場を、フェーズI〜IVおよびリアルワールドエビデンス拡張にわたるプロトコル設計から市販後サーベイランスまで、人工知能または機械学習ロジックを適用する目的構築型ソフトウェアプラットフォームおよび関連する実装・サポートサービスへの世界的な支出として定義しています。Mordor Intelligenceによると、そのような支出は2025年に21億4,000万米ドルに達しました。

スコープ除外:ライブ臨床試験データと一切相互作用しないスタンドアロンの発見プラットフォームはスコープ外です。

セグメンテーション概要

- コンポーネントタイプ別

- ソフトウェア

- サービス

- 治療領域別

- 腫瘍学

- 心血管疾患

- 代謝疾患

- 感染症

- その他の治療領域

- 臨床試験フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV / リアルワールドエビデンス

- 展開モデル別

- クラウド

- オンプレミス

- エッジ / オンデバイス

- エンドユーザー別

- 製薬・バイオテク企業

- 医薬品受託研究機関

- 研究・学術機関

- 医療機器メーカー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋にわたる製薬スポンサー、AIプラットフォームベンダー、医薬品受託研究機関の臨床オペレーションリーダーにインタビューを行いました。研究者とデータマネージャーを対象とした補完的な調査により、価格帯、現実的な採用タイムライン、認識された障壁を検証しました。

デスクリサーチ

ClinicalTrials.gov、EU臨床試験登録、WHO ICTRPなどの公開レジストリから始め、フェーズ別の介入研究の年間開始数をマッピングし、需要の代理指標を得ました。PhRMA、EFPIA、TransCelerateなどの業界団体が公表した技術予算比率を、当チームが試験あたりの支出範囲に変換しました。臨床データ交換標準コンソーシアムの査読論文が中央値データ管理コストを明確にし、D&Bフーバーズの収益データとダウ・ジョーンズ・ファクティバのニューススキャンがベンダーのロールアウトと価格変動を浮き彫りにしました。Questelの特許クラスターとTenders Infoの調達通知がAI対応モニタリングの新興予算を示しました。このリストは例示的なものであり、クロスチェックとギャップ補完には他の多くの情報源が活用されました。

市場規模算定と予測

トップダウンモデルは、アクティブな試験に対するグローバルR&D支出から始まり、フェーズ別の典型的な技術支出を重ね合わせ、登録自動化指標に基づいたAI普及曲線を適用します。ライセンス量と平均販売価格の選択的なボトムアップサプライヤー集計が合計を検証・精緻化します。主要変数には、年間試験開始数、中央値参加者数、患者あたりのモニタリングコスト、ソフトウェアライセンス料、採用時間の節約、地域別クラウドインフラ価格が含まれます。5年間の予測は、規制の加速または減速を捉えるシナリオ分析と組み合わせた多変量回帰を使用しており、専門家の範囲が疎な入力を補完し、過去のeClinical採用アークに対してストレステストが行われます。

データ検証と更新サイクル

出力は、上級レビュアーが承認する前に異常チェックを通過します。データセットは年次で更新され、主要な資金調達ラウンド、新しいガイダンス、主要なプラットフォームローンチなどの重要なイベントが市場の勢いを変える際には中間更新が行われます。

Mordorの臨床試験におけるAIベースラインが信頼性を持つ理由

公表された推定値は、企業が異なる機能スコープ、価格スタック、更新頻度を選択するためにしばしば異なります。

主なギャップ要因には、市販後リアルワールドエビデンス支出がカウントされているかどうか、AI採用シナリオの積極性、為替レートの日付、一次調査接点の頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 21億4,000万米ドル(2025年) | ||

| 13億5,000万米ドル(2024年) | グローバルコンサルティング会社A | スコープをフェーズI〜IIIの設計ツールに限定;控えめな採用パス;古い通貨ベース |

| 24億米ドル(2024年) | 業界誌B | ベンダー収益調査のみに依存;クラウドホスティングと分散型試験モジュールを除外 |

| 26億米ドル(2025年) | 地域コンサルティング会社C | 単一のグローバルライセンス価格と均一な30%普及率を使用;一次検証なし |

これらの比較は、Mordorの透明な変数、定期的な更新、直接的な業界対話の組み合わせが、意思決定者にとってバランスのとれた信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

臨床試験におけるAI市場の現在の規模は?

市場は2026年に26億8,000万米ドルであり、2031年までに82億4,000万米ドルに達すると予測されています。

臨床試験におけるAI市場内で最も急速に成長しているセグメントはどれですか?

サービスは、スポンサーがターンキー実装とモデルメンテナンスサポートを求める中、26.61%のCAGRで拡大しています。

感染症試験がAIをこれほど急速に採用しているのはなぜですか?

パンデミックによって促進された規制上の柔軟性(合成対照の受容など)

オンプレミス展開はAI試験においてクラウドとどのように異なりますか?

オンプレミスモデルはデータ主権と規制コンプライアンスを提供し、25.26%のCAGRを牽引しており、クラウドは機密性の低いワークロードに対してスケーラビリティの優位性を維持しています。

臨床試験におけるAI導入に影響を与える規制トレンドは何ですか?

適応的エビデンスに関するFDAのガイダンスとEU AI法のハイリスク分類は、いずれも透明で検証されたAIを奨励し、グローバルな実装標準を形成しています。

この市場でどの地域がリードし、最も急速に成長していますか?

北米は高度な規制とインフラにより収益の48.12%でリードしており、アジア太平洋は試験能力の拡大と支援的な政策により25.85%のCAGRで最も急速に成長しています。 . . . . . . .

最終更新日: