超音波画像解析ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

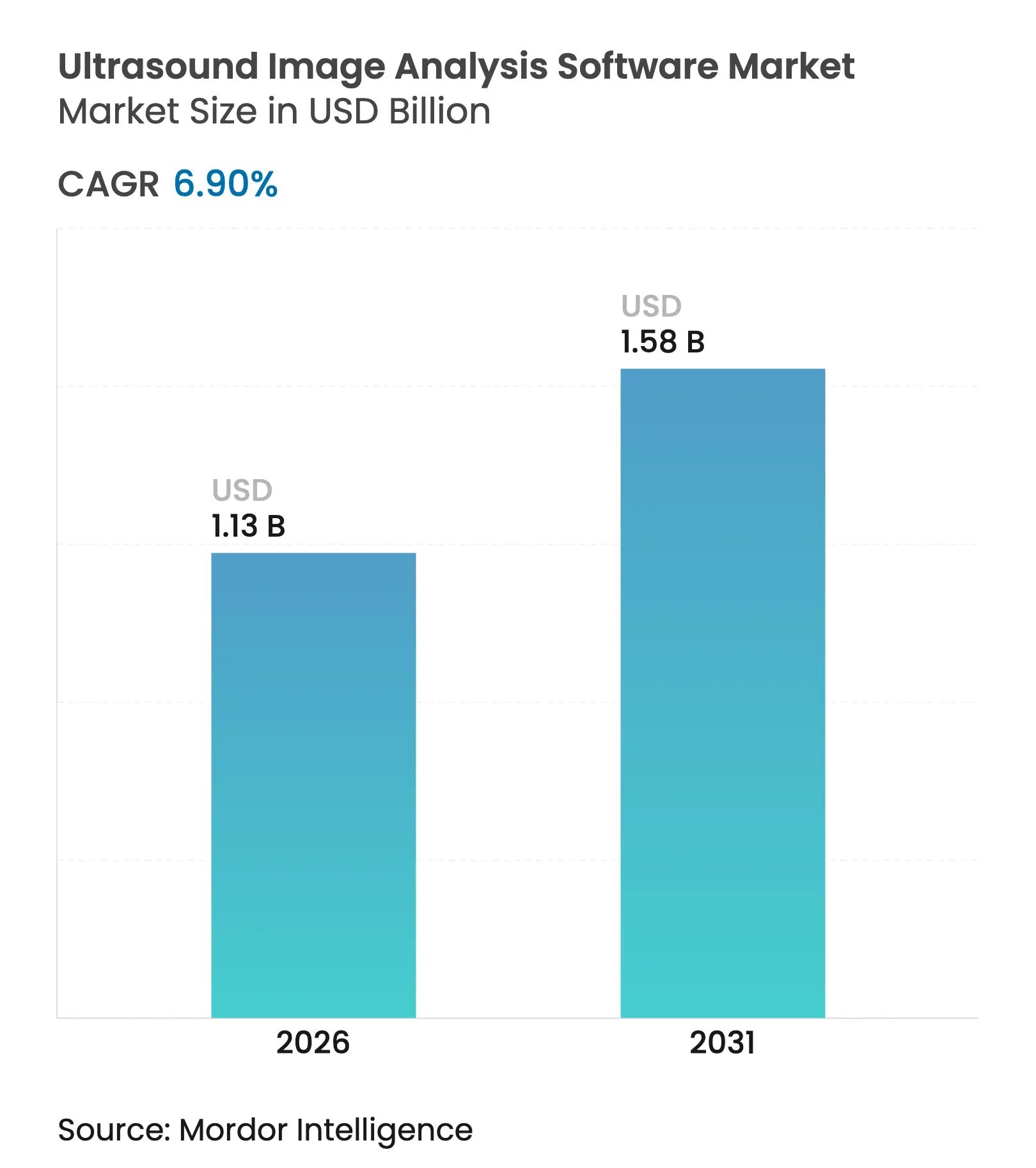

| 市場規模 (2026) | 1.13 十億米ドル |

| 市場規模 (2031) | 1.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波画像解析ソフトウェア市場分析

超音波画像解析ソフトウェア市場規模は、2025年の10億6,000万米ドルから2026年には11億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.90%で2031年までに15億8,000万米ドルに達すると予測されています。この見通しは、超音波画像解析ソフトウェア市場をデジタルヘルスの重要なセグメントとして位置づけており、読影時間の短縮、診断精度の向上、人材不足の緩和をもたらすAI駆動の自動化から恩恵を受けています。定型的な計測を自動化し、レポートを標準化し、異常をリアルタイムでフラグ付けする統合型AIモジュールが、研究パイロットから日常的な臨床現場へと移行しつつあります。パンデミック期のベッドサイドケアプロトコルで急成長したポイントオブケア超音波(POCUS)および携帯型デバイスが、次の成長波を牽引しています。病院はPACS/HISスタックにシームレスに統合できるソフトウェアを求めており、部門横断的な画像交換を実現しようとしています。一方、腫瘍学、循環器学、母体胎児医学は高度なラジオミクスを活用して治療選択の個別化を図っています。コスト圧力と超音波技師の高齢化が自律スキャンおよびクラウドネイティブな協働ツールの採用を加速させており、超音波画像解析ソフトウェア市場の長期的な成長基盤を確固たるものにしています。

レポートの主要ポイント

- ソフトウェアタイプ別では、統合型ソリューションが2025年の超音波画像解析ソフトウェア市場シェアの60.08%を占め、スタンドアロン型ソフトウェアは2031年までに年平均成長率9.07%を記録すると予測されています。

- 製品別では、3D/4Dシステムが2025年の超音波画像解析ソフトウェア市場規模の38.12%を占め、ドップラー技術は2031年までに年平均成長率10.66%で拡大すると予測されています。

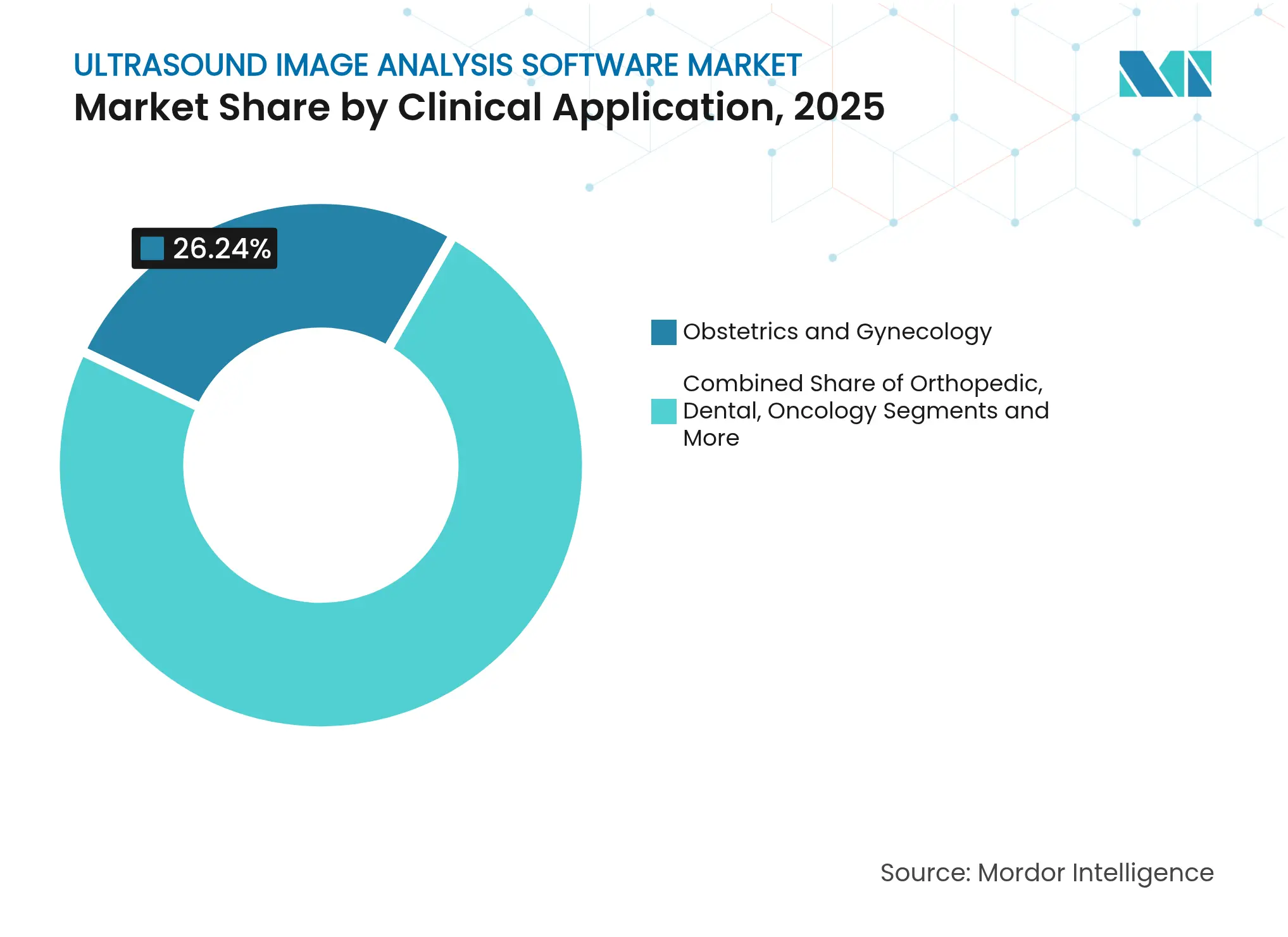

- 臨床用途別では、産科・婦人科が2025年の超音波画像解析ソフトウェア市場シェアの26.24%でトップとなり、腫瘍学用途は2031年まで年平均成長率10.69%で成長する見込みです。

- エンドユーザー別では、病院および外来手術センターが2025年の超音波画像解析ソフトウェア市場規模の48.11%を占め、診断画像センターは2031年まで年平均成長率8.98%で成長する見通しです。

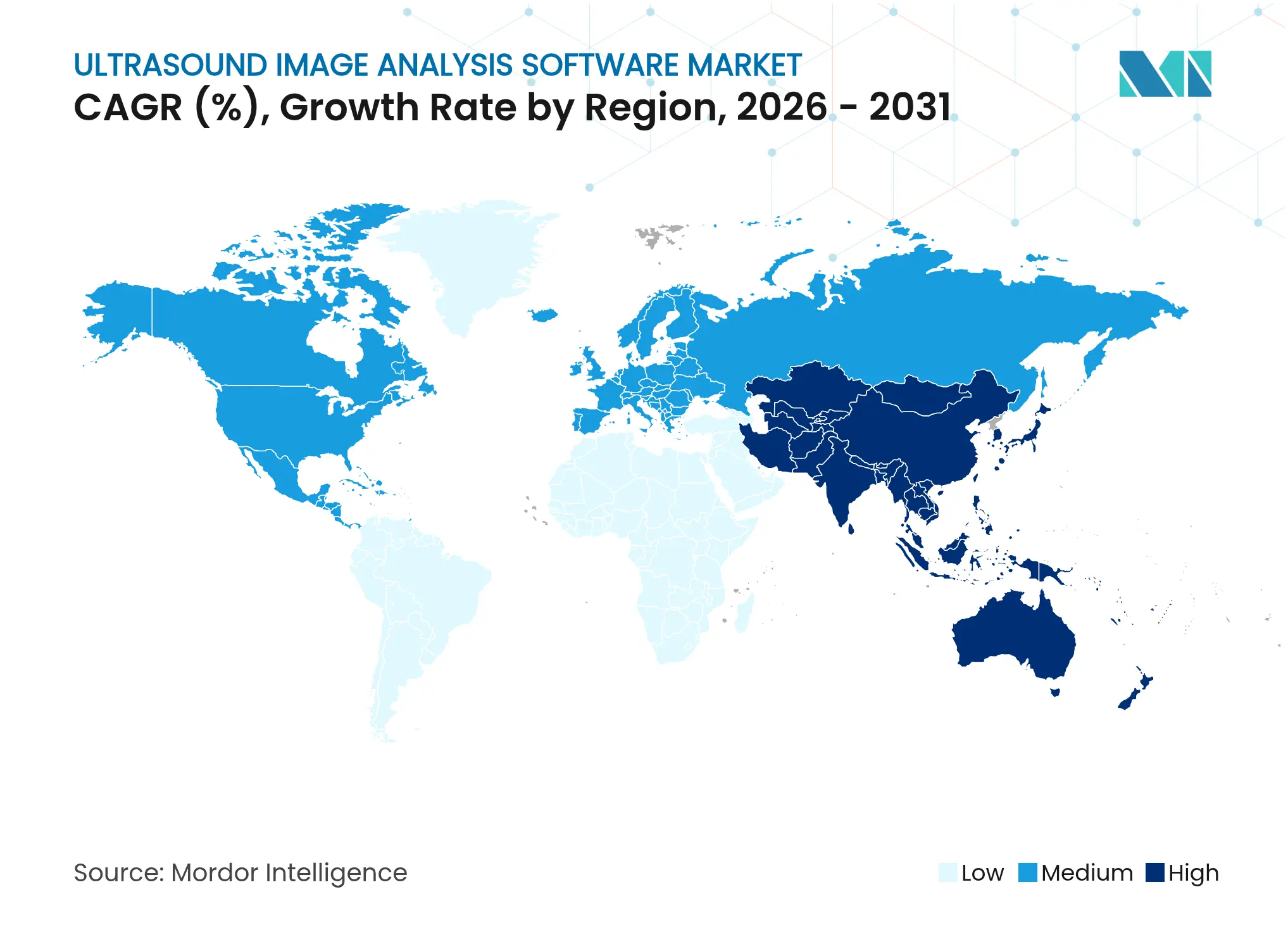

- 地域別では、北米が2025年に40.95%の収益シェアを占めましたが、アジア太平洋地域は2031年までに最速の年平均成長率9.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

超音波画像解析ソフトウェア市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.8% | グローバル – 北米および欧州で最も顕著 | 長期(4年以上) |

| 超音波分野におけるAI・機械学習の急速な革新 | +2.1% | グローバル – 北米およびアジア太平洋が主導 | 中期(2〜4年) |

| ポイントオブケア・携帯型超音波への需要急増 | +1.5% | グローバル – アジア太平洋および中東・アフリカで最も強い | 短期(2年以内) |

| 病院ワークフローのデジタル化義務 | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2〜4年) |

| クラウドネイティブな遠隔超音波プラットフォーム | +0.9% | 先進国市場での早期採用 | 中期(2〜4年) |

| 腫瘍学における超音波ラジオミクスの普及 | +0.7% | 北米およびEU、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

心血管疾患、糖尿病、腫瘍性疾患の症例数の増加が、特に産科および消化器科クリニックにおける超音波検査件数を年間7%増加させています。放射線科医の労働時間不足と超音波技師の供給不足が、異常検査をトリアージし再スキャンを削減する自動後処理の必要性を高めています。ポイントオブケア超音波は肺炎検出において胸部X線を上回り、エピソードオブケアコストを削減することが実証されており、価値に基づくケア提供者にとってのソフトウェア投資を正当化しています。新興国経済は超音波を最も手頃な画像診断の入口と見なしており、中位グレードのハードウェアおよび断続的な接続環境向けにアルゴリズムを最適化するベンダーは、相当規模のアドレサブル需要を開拓できます。

超音波解析における急速なAI・機械学習の革新

ディープラーニングパイプラインは現在、リアルタイムのスペックル低減、自動生体計測、および初心者オペレーターを誘導する確率ベースの病変分類を実現しています。Caption Guidanceおよび類似ツールに対するFDA認可は、AI超音波に対する規制当局の開放性を示していますが、認可済みAIデバイス950件のうち超音波を対象とするものはわずか59件であり、新規申請の余地が大きいことを示しています。頭頸部超音波から構築されたラジオミクスモデルは治療反応予測精度90%超を達成しており、ワークフロー加速を超えた臨床的利益を示しています。GE HealthCareとNVIDIAのようなパートナーシップは並列コンピューティングを活用して自律スキャンを追求し、希少な人的専門知識への依存をソフトウェアへとシフトさせることを目指しています。

ポイントオブケア・携帯型超音波への需要急増

スマートフォン接続型プローブおよびタブレットベースのコンソールは取得コストを削減し、プライマリケアクリニック、往診、および過酷な環境への画像診断の普及を実現します。パンデミックプロトコルがベッドサイドでの肺・血管スキャンを検証し、POCUSを標準トリアージに定着させました。比較研究では、主要な携帯型デバイス6機種と従来型システムとの間で、腹部コアビューにおける画質の同等性が報告されています。プローブ位置決めをコーチするAIガイダンスオーバーレイがトレーニングの障壁を下げ、バックエンド解析のためのより一貫したデータセットを供給することで、超音波画像解析ソフトウェア市場の勢いを持続させています。

病院ワークフローのデジタル化とデータ相互運用性の義務化

政策および支払者の品質プログラムがクローズドループレポーティングと画像交換を奨励し、病院はサイロ化されたカートの段階的廃止を進めています。AIを活用したワークフロースイートの導入により、文書作成時間が45%削減され、1エンカウンターあたり428米ドルが節約されています[1]Kristin Pingili、「ワークフロー最適化が患者ケアを改善する方法」、コンピュータアプリケーションおよび情報技術に関する国際研究ジャーナル、iaeme.com。完全なDICOM-IHEコンプライアンスは今や最低条件となっていますが、レガシーPACS環境が導入を複雑にしており、ベンダーサポートとオープンAPIへの需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 訓練を受けた超音波技師の不足とソフトウェアの高価格 | -1.4% | グローバル – 北米およびEUで最も深刻 | 短期(2年以内) |

| レガシーPACS/HISとの相互運用性のギャップ | -0.8% | 北米およびEU、アジア太平洋で新興 | 中期(2〜4年) |

| AIバイアスと民族的差異に関する規制上の精査 | -0.6% | グローバル – 北米およびEUで最も厳格 | 長期(4年以上) |

| 接続された端末におけるサイバーセキュリティリスク | -0.5% | 先進国市場で最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

訓練を受けた超音波技師の不足とソフトウェアの高価格

超音波技師の平均退職年齢は60.8歳であり、全国平均より4年早く、90%が反復スキャンによる筋骨格系障害を報告しています[2]Jim Baun、「超音波コミュニティにおける早期退職:次は何か?」、診断医療超音波ジャーナル、journals.sagepub.com。欠員が残業を強いり、メンタリング能力を低下させ、新卒者のパイプラインを制約しています。取得を自動化するAIモジュールは業務負荷を軽減できますが、多くの場合、小規模クリニックの予算を超えるプレミアムライセンス料が伴い、人材不足が最も深刻な場所での普及を制限しています。

レガシーPACS/HISとの相互運用性のギャップ

ACR-NMAエラのアーカイブを依然として運用している病院は、4〜12ヶ月の統合プロジェクトに直面し、ソフトウェアの恩恵が遅延します。カラーフローの位置ずれとメタデータの破損がドップラー読影を劣化させ、多くのコミュニティサイトが欠いているミドルウェアとITリソースを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:統合型ソリューションが市場統合を牽引

統合型プラットフォームは、プロバイダーが取得・レビュー・アーカイブの一元管理を求めたことから、2025年の超音波画像解析ソフトウェア市場シェアの60.08%を生み出しました。バンドル型エコシステムはトレーニング時間を短縮し、既存のハードウェア基盤を活用することで、PhilipsやSiemens Healthineersのような大企業にクロスセルの優位性をもたらします。スタンドアロン型スイートは規模は小さいものの、マルチベンダーフリートに接続するニッチなAI解析によって2031年までに年平均成長率9.07%で上回る成長を見せるでしょう。腫瘍学ラジオミクスのスタートアップがこの追い風を示しており、大規模な設備更新なしにレガシースキャナーにオーバーレイするクラウドAPIを提供し、超音波画像解析ソフトウェア市場をハイブリッド成長アーキテクチャへと位置づけています。

統合型の優位性は、マルチイヤー契約にサービス契約とサイバーセキュリティ認証をバンドルする病院の調達方針を反映しています。しかし、放射線科グループや外来センターは、ロックインから保護し迅速なアルゴリズム交換を可能にするベンダーニュートラルなエンジンを重視しています。償還が価値に基づくケアへとシフトするにつれ、縦断的画像データを集約するアウトカム追跡ダッシュボードへの需要が高まっており、この優位性は現在、アジャイルなスタンドアロンベンダーによってより迅速に提供されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品別:3D/4D技術がリードし、ドップラーが最も強い成長を示す

3D/4Dカテゴリは、体積的な胎児・心臓・腫瘍画像診断により、2025年の超音波画像解析ソフトウェア市場規模の38.12%を占めました。リアルタイムレンダリングは患者エンゲージメントを高め、外科計画のための解剖学的描写を改善します。ドップラーバリアントは年平均成長率10.66%で成長する見込みであり、グローバルな心血管スクリーニングプログラムと狭窄検出の感度を高めるAIフロー定量化に乗っています。

AIスーパー解像度アルゴリズムは現在、標準的なドップラーデータからより鮮明な血行動態マップを再構築し、高性能プローブを持たないリソース制限のあるクリニックへの有用性を拡大しています。一方、反復的なディープラーニングノイズ抑制が2Dプラットフォームの販売を活性化させており、段階的なソフトウェアの進歩が成熟したハードウェアラインを再活性化できることを示しています。

臨床用途別:産科のリーダーシップが腫瘍学の挑戦に直面

産科は、義務付けられた出生前スキャンとAIを活用した異常スクリーニングにより、2025年の超音波画像解析ソフトウェア市場シェアの26.24%を占めました。自動計測スイートが検査時間を短縮し、超音波技師不足の中でガイドラインの遵守を確保します。腫瘍学は年平均成長率10.69%と予測されており、侵襲的生検なしに治療計画を支援する乳房・肝臓腫瘍の組織学的層別化を行うラジオミクスから恩恵を受けています。

循環器ソフトウェアは駆出率と壁運動スコアを定量化するAI心エコー図ツールから利益を得ており、腎臓モジュールは慢性腎臓病の進行を監視します。専門分野特化型アルゴリズムライブラリが基本ライセンスを超えたプレミアムSaaS収益レイヤーを開き、超音波画像解析ソフトウェア市場をさらに多様化させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が診断センターに挑戦される

病院および外来手術センターは、多分野にわたる画像診断需要とバンドル型電子医療記録購入により、2025年の超音波画像解析ソフトウェア市場規模の48.11%を占めました。しかし、規制上のコスト圧力と外来移行が、年平均成長率8.98%での画像センターの普及を促進しています。独立系センターはクラウドPACSとAIトリアージを導入し、少人数スタッフでスループットを管理し、アカウンタブルケアネットワークの迅速ターンアラウンドパートナーとして自らを位置づけています。

学術機関は収益規模では小さいものの、AI意思決定支援の早期段階検証と遠隔メンタリングフレームワークを通じて製品ロードマップを形成しています。そのデータセットはFDA申請を強化し、アルゴリズムバイアス軽減のための重要なフィードバックループをベンダーに提供しています。

地域分析

北米は2025年に40.95%の収益リーダーシップを維持しており、堅固な償還政策とAIを活用した画像診断の早期採用に支えられています。統合型ソフトウェアのアップグレードは、相互運用可能な電子健康記録を奨励する政府の取り組みと一致しており、超音波画像解析ソフトウェア市場にとって肥沃な土壌を生み出しています。1,400件以上の放射線科の空席という人材不足が、サービスレベルを維持するための自動計測・レポーティングへの依存を高めています。この地域はまた、医療AIにセキュア開発ライフサイクル要件を拡張する新たなFDA義務を伴うサイバーセキュリティガバナンスの先駆者でもあります。

アジア太平洋地域は2031年まで年平均成長率9.05%と予測されており、病院インフラの整備と地域製造を優遇する政府政策を反映しています。中国の85%ローカルコンテンツルールが国内ソフトウェアハウスにコスト最適化された超音波コンソールへのAI組み込みを促し、技術普及を加速させています。東南アジアの63億米ドルのデジタルヘルスファンドレイジングは、遠隔画像診断およびクラウドPACSスタートアップへの投資家の意欲を示しており、超音波画像解析ソフトウェア市場の農村部への普及を推進しています。

欧州はGDPR準拠のデータ共有フレームワークとAIラジオミクスを検証する国境を越えた研究コンソーシアムによって形成された着実な採用を示しています。アフリカおよびラテンアメリカの新興国経済は依然として初期段階にありますが有望であり、eHealthパイロットが遠隔超音波トリアージとクラウドアーカイブを通じた潜在的な15%の効率向上を示しています。成功は、断続的な帯域幅に耐え、低消費電力のエッジ推論を提供するモバイルファーストの設計にかかっています。

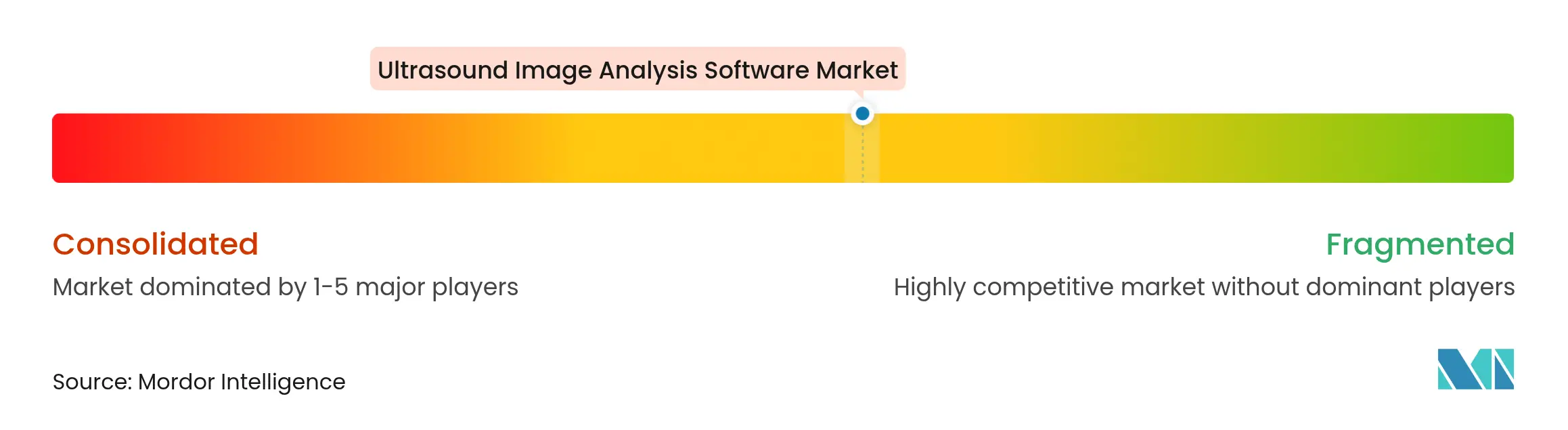

競合環境

競争はレガシー機器大手とアジャイルなAIベンダーが競合する中、適度に分散した状態が続いています。GE HealthCareはIntelligent Ultrasoundの臨床AI部門を5,300万米ドルで買収し、インストールベースを強化し乳房・血管解析モジュールを充実させました。Samsungは胎児AI専門企業Sonioに9,200万米ドルを投じ、ソフトウェア中心の差別化への戦略的転換を示しました。

スタートアップはホワイトスペースのニッチを狙っており、Us2.aiとFujifilmが自動心エコー定量化で協力し、UltraSightとMayo Clinicが初心者主導の心臓POCUSのためのAIを開発しています。RadNetの2025年のSee-Mode Technologies買収は甲状腺結節のスクリーニングアルゴリズムを拡大し、製品ロードマップに対する診断センターの影響力を示しています。

サイバーセキュリティと公平性の監視が競争上の賭けを高めています。ベンダーは進化する規制に準拠するために多様なトレーニングコホートとセキュアなソフトウェア部品表の開示に投資しており、ディープラーニング再構築と自律スキャンに関する特許出願は増加し続けています。市場での成功は、購入者を独自のサイロに閉じ込めることなく異種の病院ITエコシステムに統合する、臨床的に検証されたAIを実証できるかどうかにますますかかっています。

超音波画像解析ソフトウェア業界のリーダー企業

Koninklijke Philips N.V.

Esaote SpA

GE Healthcare

Siemens Healthcare

Agfa Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:RadNetは甲状腺がんのAI超音波スクリーニングを強化するためにSee-Mode Technologiesを買収しました。

- 2025年3月:GE HealthCareはVerisound AIアシスタントを搭載した3D乳房超音波Invenia ABUS Premiumを発売しました。

超音波画像解析ソフトウェア市場のグローバルレポートスコープ

画像解析ソフトウェアは、画像認識またはコンピュータビジョンとも呼ばれ、人工知能を使用して画像を処理し詳細を抽出します。

超音波画像解析ソフトウェア市場は、ソフトウェアタイプ、製品、臨床用途、エンドユーザー、地域別にセグメント化されています。ソフトウェアタイプ別では、市場は統合型ソフトウェアとスタンドアロン型ソフトウェアにセグメント化されています。製品別では、市場は2D超音波、3D/4D超音波、ドップラー超音波にセグメント化されています。臨床用途セグメントはさらに、整形外科、歯科、腫瘍学、産科・婦人科、腎臓・泌尿器科、放射線科、循環器科にセグメント化されています。エンドユーザー別では、市場は病院・外来手術センター、診断画像センター、研究・学術機関にセグメント化されています。地域セグメントはさらに、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 統合型ソフトウェア |

| スタンドアロン型ソフトウェア |

| 2D超音波 |

| 3D/4D超音波 |

| ドップラー超音波 |

| 整形外科 |

| 歯科 |

| 腫瘍学 |

| 産科・婦人科 |

| 腎臓・泌尿器科 |

| 放射線科 |

| 循環器科 |

| 病院・外来手術センター |

| 診断画像センター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソフトウェアタイプ別 | 統合型ソフトウェア | |

| スタンドアロン型ソフトウェア | ||

| 製品別 | 2D超音波 | |

| 3D/4D超音波 | ||

| ドップラー超音波 | ||

| 臨床用途別 | 整形外科 | |

| 歯科 | ||

| 腫瘍学 | ||

| 産科・婦人科 | ||

| 腎臓・泌尿器科 | ||

| 放射線科 | ||

| 循環器科 | ||

| エンドユーザー別 | 病院・外来手術センター | |

| 診断画像センター | ||

| 研究・学術機関 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

超音波画像解析ソフトウェア市場の現在の価値はいくらですか?

超音波画像解析ソフトウェア市場は2026年に13億米ドルに達しており、2031年までに15億8,000万米ドルに達すると予測されています。

最大の超音波画像解析ソフトウェア市場シェアを持つセグメントはどれですか?

統合型ソフトウェアソリューションが2025年時点で60.08%のシェアでリードしており、オールインワン画像診断プラットフォームへの需要を反映しています。

超音波画像解析ソフトウェア市場内で最も急速に成長している製品はどれですか?

ドップラー技術は心血管スクリーニングの取り組みにより、2031年まで最高の年平均成長率10.66%を記録すると予想されています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は医療インフラへの投資に支えられ、2031年まで年平均成長率9.05%で成長すると予測されています。

超音波画像解析ソフトウェア業界が直面する主な抑制要因は何ですか?

グローバルな超音波技師不足、レガシーITシステムとの統合課題、およびサイバーセキュリティ要件の強化が主な障壁です。

最終更新日: