血液管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

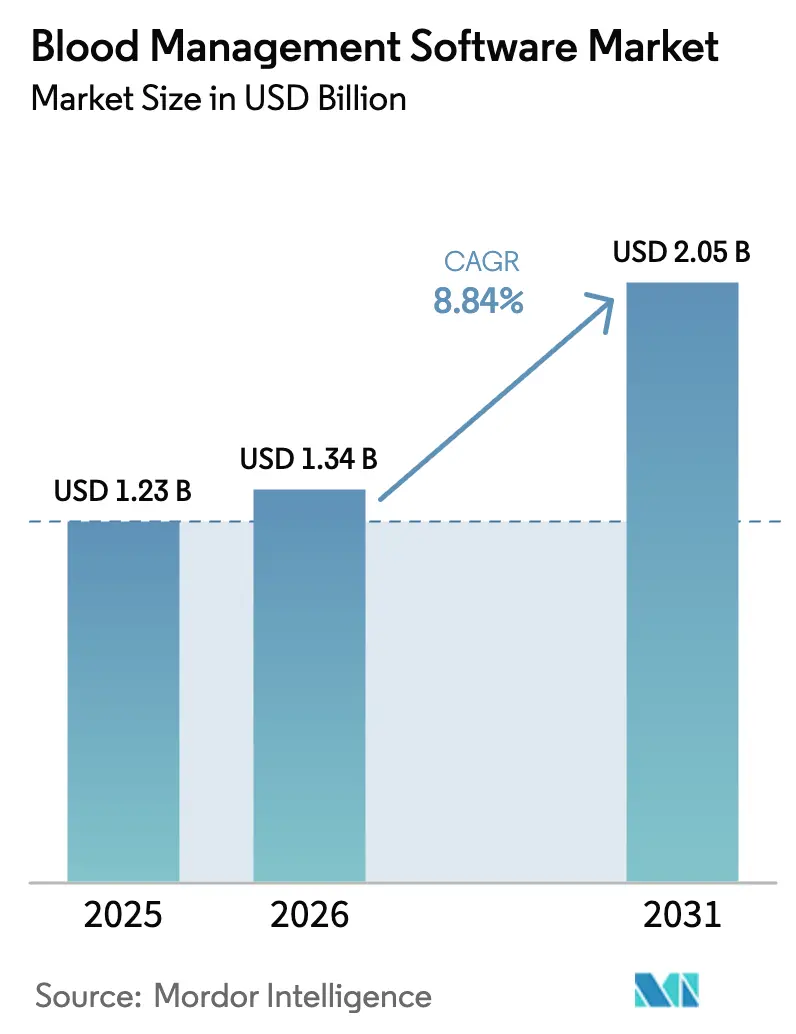

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 2.05 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血液管理ソフトウェア市場分析

血液管理ソフトウェア市場規模は2025年に12億3,000万米ドルと評価され、2026年の13億4,000万米ドルから2031年には20億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.84%です。紙ファイルから統合デジタルプラットフォームへの着実な移行が、トレーサビリティ、規制遵守および患者安全の向上をもたらしながら、手作業の負担を軽減しています。現在主流となっているクラウド展開により、血液センターはオンデマンドで処理能力を拡張し、設備投資を回避することが可能です。欧州連合の近く施行予定のヒト由来物質(SoHO)規制を筆頭とする厳格な血液警戒規則が、すべての施設にリアルタイムかつ監査対応可能なデータ追跡を求めています。[1]欧州委員会、「SoHO規制」、欧州委員会、health.ec.europa.eu使用量を予測し不足を警告する人工知能モジュールも普及しつつあり、血液・生物療法推進協会(AABB)のエビデンスが供給リスクなしに赤血球在庫を40%削減できることを示しています。[2]血液・生物療法推進協会、「血液銀行業務におけるAIとデータサイエンス」、AABBニュース、aabb.orgニッチベンダーと診断大手との間の統合も加速しており、Thermo Fisher Scientificが2025年にHistoTracを買収して移植診断データ管理を強化したことがその好例です。

主要レポートのポイント

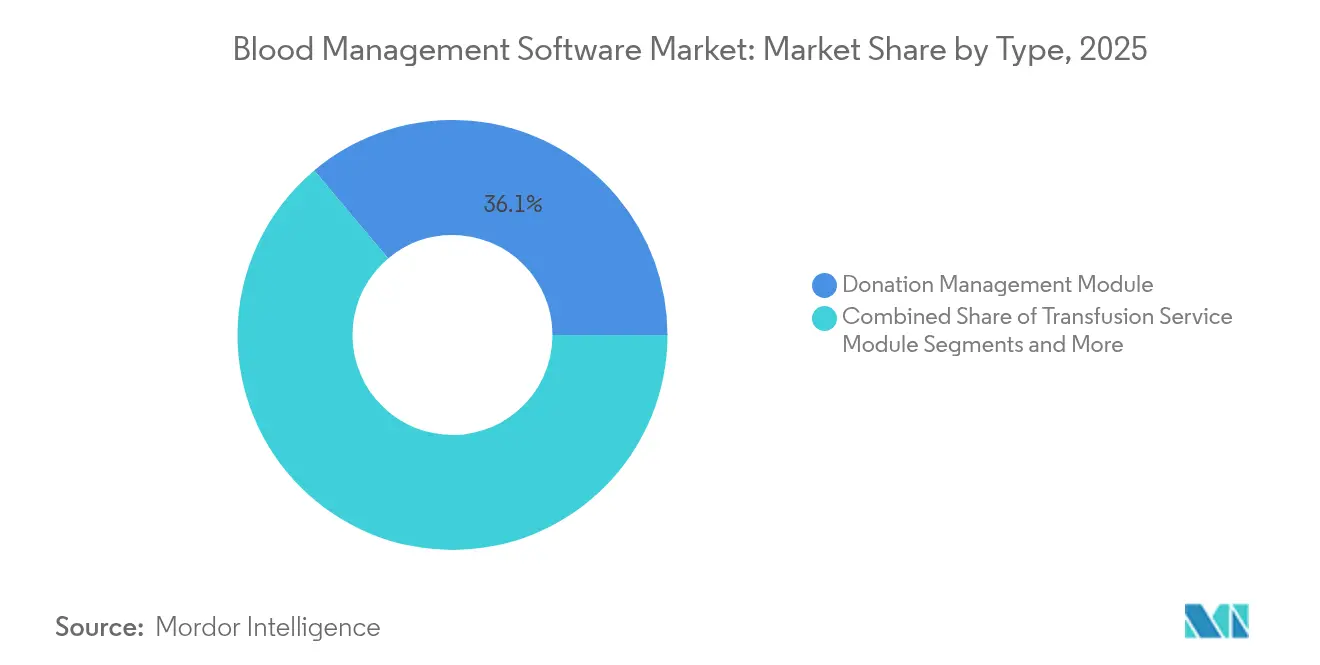

- タイプ別では、献血管理モジュールが2025年の血液管理ソフトウェア市場シェアの36.12%を占めてトップとなり、コンプライアンス・品質保証モジュールは2031年までに11.25%のCAGRで拡大すると予測されています。

- 展開モデル別では、クラウド/SaaSプラットフォームが収益の52.01%を占め、2031年までに最速の11.92%のCAGRを記録する見込みです。

- エンドユーザー別では、病院が2025年収益の46.95%を占め、公衆衛生機関および赤十字機関は2031年までに10.35%のCAGRを示しています。

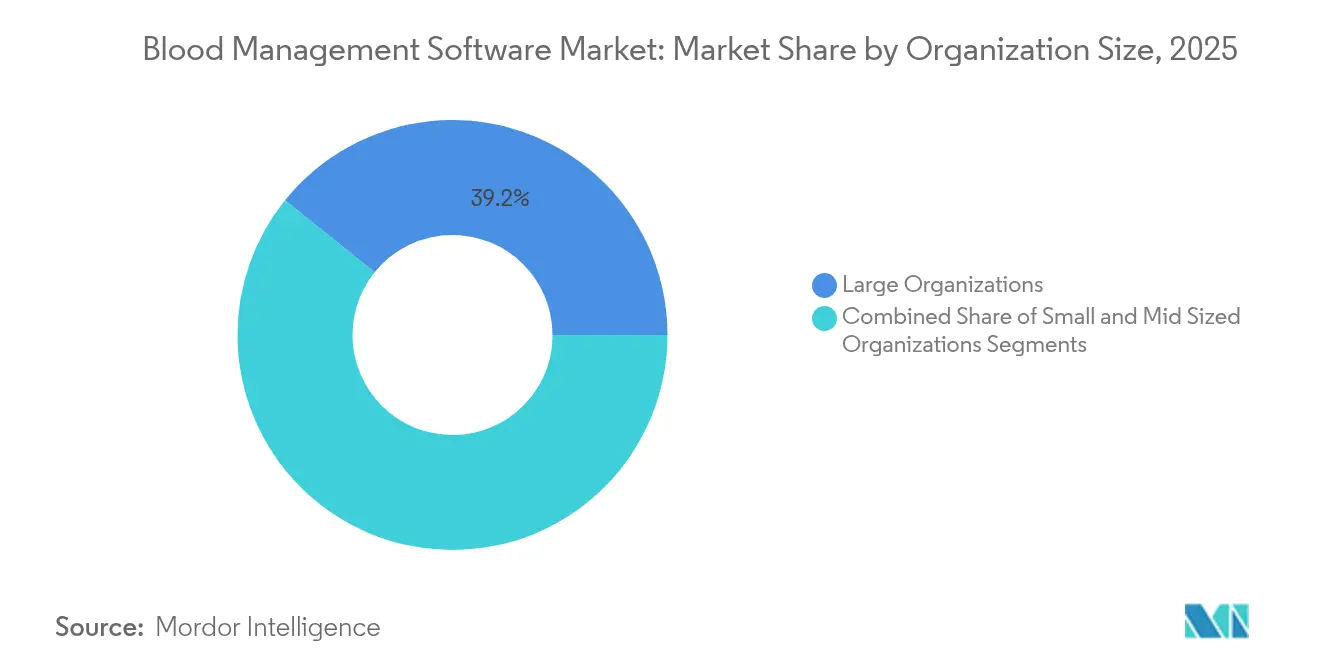

- 組織規模別では、大規模施設が2025年支出の39.22%を占め、小規模センター(200床未満)は10.62%のCAGRで成長しています。

- インターフェース別では、ウェブソリューションが2025年売上の46.78%を牽引し、モバイルアプリは11.31%のCAGRで加速しています。

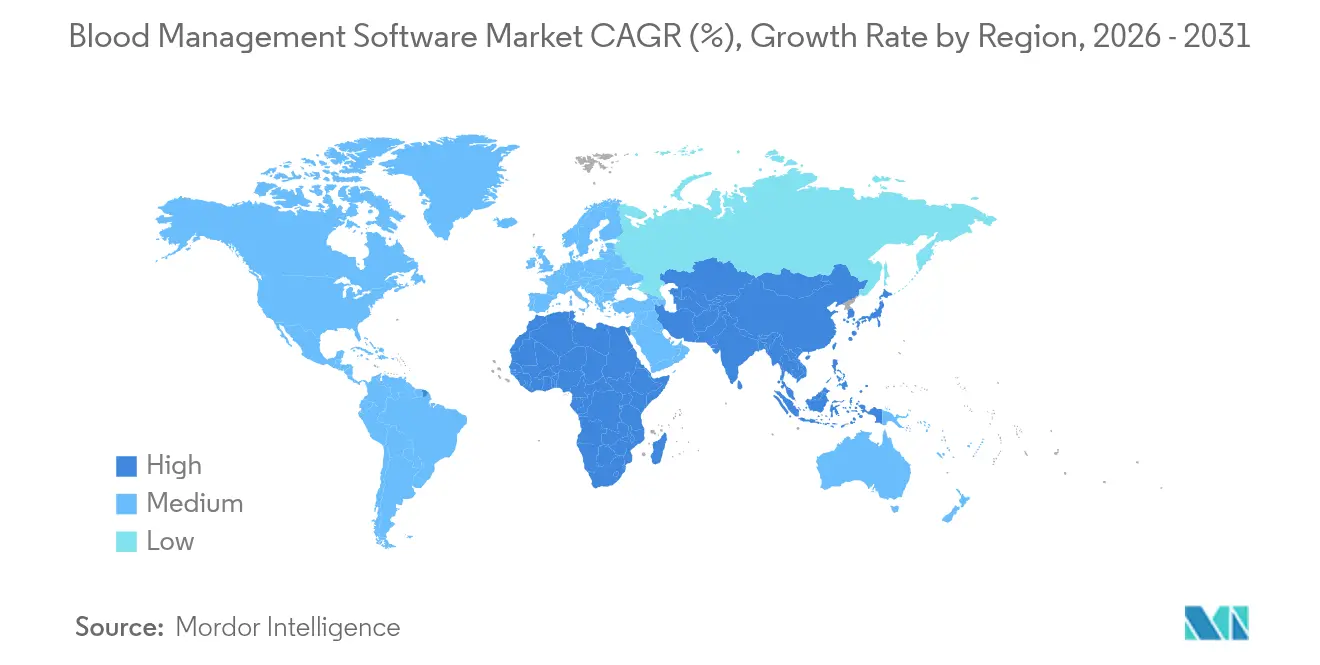

- 地域別では、北米が2025年収益の38.10%を占め、アジア太平洋地域は2026年〜2031年の間に10.95%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血液管理ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自発的献血量の増加 | +1.8% | 世界規模、特にアジア太平洋地域および中東・アフリカ地域での影響が大きい | 中期(2〜4年) |

| 血液疾患および慢性疾患の有病率の増加 | +2.1% | 世界規模、北米および欧州の高齢化人口に集中 | 長期(4年以上) |

| 血液警戒およびトレーサビリティに関する義務的規制 | +1.5% | 欧州および北米、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| クラウドファーストおよびAI主導の製品革新 | +2.3% | 北米および欧州がリード、アジア太平洋地域が追随 | 中期(2〜4年) |

| コールドチェーン検証済み血液来歴のためのブロックチェーン試験導入 | +0.7% | 北米および欧州のパイロット市場 | 長期(4年以上) |

| 献血者維持率を向上させるモバイル献血者エンゲージメントアプリ | +1.2% | 世界規模、先進国市場での採用率が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自発的献血量の増加

血液施設は、利他的献血の大量処理に対応するため、献血者管理ワークフローの近代化を進めています。欧州委員会は、年間2,200万ユニットを供給する1,500万人の献血者を数えており、この活動にはエンドツーエンドのデジタルトレーサビリティが不可欠です。大学病院では2024年に2023年比で4,300件多くのサンプルを処理し、12,000件の追加検査が発生しましたが、これは自動化された記録管理によってのみ対応可能な業務量です。Degree37などのクラウドポータルは、リアルタイムの予約スケジューリング、適格性確認および維持率分析を可能にします。献血者履歴を10年間保存することを義務付けるFDA規則により、検索可能な電子的献血保留ログの必要性が高まっています。自発的プログラムが代替献血者モデルに取って代わるにつれ、スケーラブルなデータベースがミッションクリティカルな存在となっています。

血液疾患および慢性疾患の有病率の増加

高齢化人口と慢性疾患が、血小板、血漿および抗原適合赤血球の需要を押し上げています。教育病院の監査では、2024年に大量輸血プロトコルの発動が5%増加し、より高度な予測要件が求められるようになりました。高度なソフトウェアは電子健康記録と統合し、希少表現型を含む複数の血液型システムにわたる適合性確認を自動化します。Thermo FisherのBloodGenomiXアレイは約20,000のゲノムマーカーをカバーしており、検査チームはそのファイル量を保存・解釈するための堅牢なプラットフォームを必要としています。機械学習ルーティンがオーダーセットを最適化し、AABBによればCOVID-19混乱時に実証されたように、不足リスクなしに廃棄を削減する能力を運用者に提供します。

義務的血液警戒およびトレーサビリティ規制

2027年に完全施行されるEU SoHO規制は、デジタル監査証跡と国境を越えたデータ交換をhealth.ec.europa.euに要求しています。同様の義務がFDAおよびCDCのガイダンスにも盛り込まれており、米国のセンターは国家医療安全ネットワークと互換性のあるシステムの採用を迫られています。[3]疾病管理予防センター、「血液安全 | NHSN」、疾病管理予防センター、cdc.gov英国の輸血重大危険プログラムは、多くのエラーがITリンクの不備に起因すると指摘しており、ソフトウェアの必要性を強調しています。献血者、検査室および受血者のデータを単一プラットフォームに統合することで、管理者はほぼリアルタイムでのリコール、ルックバックおよび有害事象報告を実行できます。

クラウドファーストおよびAI主導の製品革新

クラウドアーキテクチャは現在、全インストールの半数以上を支えており、即時のスケーラビリティとよりスムーズな災害復旧を提供しています。Bloodbuyの取引所は複数のセンターと病院を結び、データ主導のマッチングによって期限切れを削減しています。AABBの試験では、AIが需要を予測することで在庫が40%縮小することが示されています。Oracleの近日公開予定のAI対応電子健康記録は音声コマンドで輸血データを表示し、ハンズフリーワークフローを示唆しています。査読済み研究により、日常的な血液検査にAIを適用することで診断精度が向上することが確認されています。クラウドモデルはアップグレードも簡素化し、ベンダーがローカルのダウンタイムなしに新しいコンプライアンス機能を展開できるようにします。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IT技術を持つ輸血スタッフの不足 | -1.4% | 世界規模、発展途上市場でより深刻 | 中期(2〜4年) |

| 高額な初期ライセンスおよび統合コスト | -1.8% | 世界規模、特に小規模組織への影響が大きい | 短期(2年以内) |

| サイバーセキュリティおよび個人健康情報プライバシーに関する法的責任 | -1.1% | 世界規模、規制市場での影響が大きい | 短期(2年以内) |

| レガシー検査情報システムの相互運用性のギャップ | -0.9% | 主に既存システムが確立された先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IT技術を持つ輸血スタッフの不足

現代のプラットフォームは、輸血医学とデータベース設定の両方に精通したチームを必要としており、これは希少なスキルの組み合わせです。AABBの血液銀行業務におけるIT認定資格は600米ドル未満の価格設定で、そのギャップを埋めることを目的としています。北アイルランドのCoreLIMSプロジェクトは稼働前に数ヶ月のトレーニングを必要とし、学習曲線の急峻さを示しています。小規模センターは日常的なサポートをベンダーに依存することが多く、運営費が膨らみ、イノベーションが遅れます。

高額な初期ライセンスおよび統合コスト

総所有コストには、ソフトウェア、ハードウェアの更新、データ移行およびプロセス再設計が含まれます。Springerの研究によれば、医療システムの移行には長期的な計画と専用予算が必要です。大学病院はOnBaseの展開中に30年分の抗体書類をデジタル化しなければならず、相当な記録保管作業となりました。小規模組織が最低限の法的コンプライアンスと最先端の分析機能を比較する場合、投資対効果の論拠はより困難になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:コンプライアンスモジュールがイノベーションを牽引

コンプライアンスおよび品質保証セグメントは11.25%のCAGRで拡大しており、他のどのモジュールよりも速い成長を示しています。規制当局がより厳格な監査証跡を義務付けており、センターは逸脱追跡、電子的ルックバックおよびリアルタイムの有害事象ダッシュボードを組み込むよう促されています。献血管理ソフトウェアは依然として最大の収益をもたらし、血液管理ソフトウェア市場における2025年収益の36.12%を占めています。センターがAI搭載の予測および遺伝子型マッチングエンジンを求めるにつれ、分析および意思決定支援の需要も加速しています。2025年のルックバック通知システムv2.0に対するFDA認可は、統合スイートに対する規制当局の支持を示しています。

これらの機能の採用拡大により、コンプライアンスツールの血液管理ソフトウェア市場規模は2031年までに従来の献血機能を上回る可能性があります。中間サイクルのアップグレードは、献血者履歴、検査、ラベリングおよび輸血結果を一つの監査可能なチェーンに融合させる単一ベンダーエコシステムへと傾いています。これらのデータサイロを統合できるプラットフォームは、特にSoHO施行を見越した地域において、ベンダーにより長期の契約と安定した収益をもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウドの優位性が加速

クラウドおよびSaaS展開は、血液管理ソフトウェア市場における2025年支出の52.01%をすでに占めています。従量課金制の価格設定と迅速なプロビジョニングは、大規模病院ネットワークとコミュニティセンターの両方に魅力的です。災害復旧設計は金融および小売業界のベストプラクティスを反映しており、リスク担当者の信頼を高めています。対照的に、オンプレミスソリューションは機能リリースサイクルが遅く、資本コストが高くなります。

2026年から2031年にかけて、クラウドのCAGR 11.92%は、AIによる在庫予測、ブロックチェーンベースのコールドチェーン証明および音声駆動インターフェースなど、より多くの機能がSaaS形式で最初にデビューすることを意味します。したがって、クラウドサブスクリプションに関連する血液管理ソフトウェア市場規模は不均衡に拡大するでしょう。HIPAA、GDPRおよびEU SoHOへの準拠を認定できるベンダーはプレミアム価格を設定し、購入者の躊躇を軽減できます。

エンドユーザー別:公衆衛生機関が台頭

病院は依然として主要な購入者であり、2025年売上の46.95%を占めています。これは血液供給が診断、外科手術および腫瘍学の接点に位置するためです。電子健康記録との統合インターフェースにより、臨床医はワークフローを離れることなく製品を発注し、血清学的アラートを受け取ることができます。しかし、公衆衛生機関および赤十字機関は最速の10.35%のCAGRを記録しています。国家デジタル化資金と大規模アウトリーチプログラムは、献血活動を調整し、コールドチェーン物流を追跡し、モバイルアプリで不足アラートを配信する集中型システムを支持しています。

これらの機関が規模を拡大するにつれ、血液管理ソフトウェア市場シェアの構成は変化するでしょう。病院は金額ベースで依然として優位を保ちますが、NGOおよび国家サービスがユニット成長を牽引します。成功するサプライヤーは、多様な人口に対応するために多言語ポータル、SMS統合および献血者エンゲージメントのゲーミフィケーションを提供します。

組織規模別:小規模センターが採用を加速

複数病院を持つ大規模システムが2025年収益の39.22%を占め、検査自動化および基幹業務システムと緊密に連携したエンタープライズスイートを購入しています。かつて価格面で参入できなかった小規模施設も、ローカルサーバーなしにコアの在庫管理、クロスマッチおよび献血者モジュールを提供するリーンなSaaSティアを採用するようになっています。10.62%の年間成長率は、テンプレートワークフロー、アプリ内チュートリアルおよび24時間365日のマネージドサービスに対するベンダーの注力を反映しています。

その結果、小規模施設が生み出す血液管理ソフトウェア市場規模はギャップを縮めています。AABBのIT認定資格を含む認定プログラムがオンボーディングの摩擦を低減し、コミュニティのベストプラクティスを育んでいます。高度なAI機能がハイエンドで展開される中でも、製品ロードマップはエントリーレベルのティアを維持すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーションインターフェース別:モバイルイノベーションが成長を牽引

ウェブダッシュボードは依然として2025年需要の46.78%を占め、詳細な管理機能と検査機器との統合を提供しています。11.31%のCAGRで拡大するモバイルインターフェースは、フィールド採血チームと献血者のセルフサービスを支援します。予約予約、適格性調査およびバーコードスキャンなどの機能は、待ち時間を削減し満足度を向上させます。APIを中心とした設計により、病院および国家レジストリへのプラグアンドプレイ接続が可能となり、統合期間が短縮されます。

スマートフォンが若い献血者にとって最初の接点となるにつれ、モバイルモジュールは血液管理ソフトウェア市場における増分支出の不均衡な部分を獲得するでしょう。多くのプロバイダーはモバイルソフトウェア開発キットを提供しており、病院が患者ポータルに献血状況を組み込み、コミュニティエンゲージメントをより広範な集団健康目標に結びつけることができます。

地域分析

北米は、成熟した医療ITエコシステム、早期のAI採用および厳格なFDA監督により、2025年収益の38.10%を占めました。2024年1月のCLIA手数料引き上げと人員資格要件の更新がコンプライアンスの重要性を高め、ソフトウェアのアップグレードを促しました。注目を集めたランサムウェア事件も、経営幹部を最新のクラウドセキュアプラットフォームへと移行させています。

アジア太平洋地域は、政府のデジタル化投資と血液科学の研究開発により、最速の10.95%のCAGRを記録しています。日本のヘモグロビン小胞体試験は同地域の科学的リーダーシップを示し、新製品に対する新たなデータ管理需要を生み出しています。インドにおけるモバイル採血活動は、献血者アプリが自発的献血を増加させ、リアルタイムデータベースに供給できることを示しています。

欧州は、調和されたSoHO規則に導かれ、国境を越えたトレーサビリティのためにレガシーシステムを着実に更新しています。北アイルランドのCoreLIMSプロジェクトは大規模な変革を示しており、2026年には「静脈から静脈まで」の追跡が予定されています。EU加盟27カ国全体での一貫性は、最終的にすべての言語とデータ保護体制に対応したモジュールを認定するベンダーに有利に働くでしょう。

競合環境

市場は中程度に分散した状態が続いています。Thermo Fisherなどの診断大手は、HistoTracなどの専門プラットフォームを買収することでポートフォリオを拡充しており、プラグイン型の移植および遺伝子モジュールへの転換を示しています。クラウドネイティブの新規参入者は、迅速なアップデート、組み込み分析および消費量ベースの価格設定を強調し、既存企業にアップグレードサイクルの合理化を迫っています。

技術パートナーシップが増殖しています。OracleのAI駆動型電子健康記録は会話型コマンドで輸血データを表示し、ELLKAYの統合サービスはBabson Diagnosticsがマイクロサンプル結果をコアレコードに供給するのを支援しています。ブロックチェーンによる来歴証明やジェスチャー駆動型モバイルコントロールを重ね合わせることができるサプライヤーは、入札において迅速に差別化を図ります。

新興市場および小規模組織においては、血液管理ソフトウェア産業が歴史的に手頃なツールを欠いていたホワイトスペースの機会が残っています。自動化された血清学および電子的ルックバックに対するFDAの機器認可は、エンドツーエンドのスイートをさらに正当化し、認定ベンダーにファーストムーバーの優位性をもたらします。

血液管理ソフトウェア産業のリーダー企業

Veradigm LLC

WellSky

Haemonetics Corporation

Oracle

Epic Systems

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:InterswitchがラゴスState血液輸血委員会の血液在庫管理システムの立ち上げを支援し、ナイジェリアにおけるデジタル監視を強化しました。

- 2025年4月:Lytus Technologiesが血液成分物流向けAI搭載プラットフォームであるBlod.inの買収を完了しました。

- 2024年9月:メキシコが連邦および州ネットワーク全体の献血と流通を近代化するための国家血液システムを発表しました。

世界の血液管理ソフトウェア市場レポートの範囲

血液管理ソフトウェアは、血液銀行の管理、在庫管理および臨床業務に不可欠なデータの保存、処理、検索および分析を合理化するために設計された包括的なソリューションです。

血液管理ソフトウェア市場は、タイプ、アプリケーションタイプ、エンドユーザーおよび地域別にセグメント化されています。タイプ別では、市場は献血者管理モジュール、血液銀行輸血サービスモジュール、血液採取・処理モジュール、およびその他のタイプにセグメント化されています。その他のタイプセグメントには、在庫管理、患者血液管理などが含まれます。アプリケーションタイプ別では、市場はウェブベースおよびモバイルベースにセグメント化されています。エンドユーザー別では、市場は病院、血液銀行および血液処理センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域および世界のその他の地域にセグメント化されています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されています。

| 献血管理モジュール |

| 輸血サービスモジュール |

| 血液採取・処理モジュール |

| コンプライアンス・品質保証モジュール |

| 分析・意思決定支援モジュール |

| オンプレミス |

| クラウド/SaaS |

| 病院 |

| 独立型血液銀行 |

| 血漿・アフェレーシスセンター |

| 公衆衛生機関および赤十字機関 |

| 大規模(500床超/年間10万ユニット超) |

| 中規模(200〜500床) |

| 小規模(200床未満) |

| ウェブベース |

| モバイルベース |

| APIベース統合 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 献血管理モジュール | |

| 輸血サービスモジュール | ||

| 血液採取・処理モジュール | ||

| コンプライアンス・品質保証モジュール | ||

| 分析・意思決定支援モジュール | ||

| 展開モデル別 | オンプレミス | |

| クラウド/SaaS | ||

| エンドユーザー別 | 病院 | |

| 独立型血液銀行 | ||

| 血漿・アフェレーシスセンター | ||

| 公衆衛生機関および赤十字機関 | ||

| 組織規模別 | 大規模(500床超/年間10万ユニット超) | |

| 中規模(200〜500床) | ||

| 小規模(200床未満) | ||

| アプリケーションインターフェース別 | ウェブベース | |

| モバイルベース | ||

| APIベース統合 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

血液管理ソフトウェア市場の現在の価値はいくらですか?

市場は2026年に13億4,000万米ドルと評価されており、2031年までに20億5,000万米ドルに達する見込みです。

最も成長が速いモジュールセグメントはどれですか?

コンプライアンスおよび品質保証モジュールは、より厳格な血液警戒規則に牽引され、11.25%のCAGRで拡大しています。

クラウド展開が好まれる理由は何ですか?

クラウドモデルは資本コストを削減し、弾力的なストレージを提供し、迅速な機能更新を可能にし、2025年の市場トップシェア52.01%を支えています。

これらのシステムの採用が最も速い地域はどこですか?

アジア太平洋地域は、政府のデジタル化プログラムと人工血液のイノベーションに支えられ、最速の10.95%のCAGRを記録しています。

AIツールは血液センターにどのようなメリットをもたらしますか?

機械学習アルゴリズムが需要予測を改善し、不足リスクなしに赤血球在庫を最大40%削減します。

最終更新日: