クリティカルケア診断市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

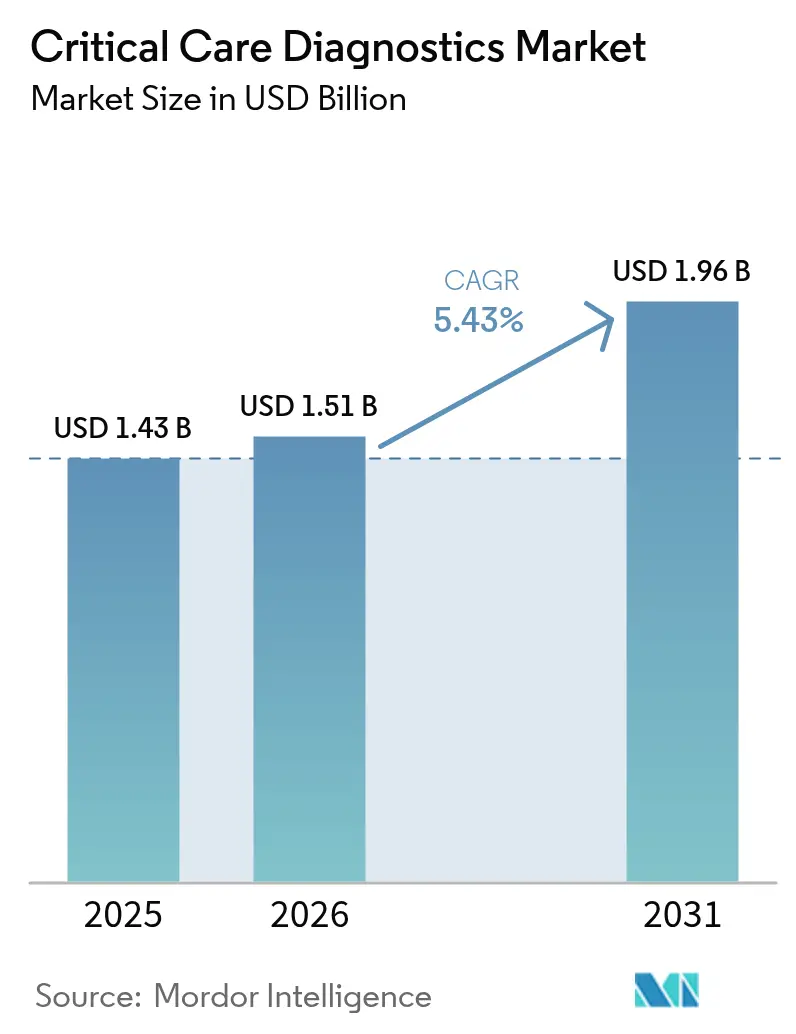

| 市場規模 (2026) | 1.51 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリティカルケア診断市場分析

クリティカルケア診断市場規模は、2025年の14億3,000万米ドルから2026年には15億1,000万米ドルへと成長し、2026〜2031年の年平均成長率5.43%で2031年までに19億6,000万米ドルに達すると予測されています。集中治療室(ICU)、救急部門、移動型ICUにおける迅速なトリアージへの需要の高まりが、ベッドサイドアナライザーを病院予算の中心に据え続けています。敗血症、心血管疾患、急性呼吸器疾患の症例数の増加が、検査結果の所要時間を数時間から数分以内に短縮する機器への購買意欲を後押ししています。主要な医療システムのデジタル化プログラムは、構造化データを電子記録に直接送信しながら、AIダッシュボードが縦断的バイオマーカートレンドを実行可能なケアパスウェイに変換するアナライザーを求めています。アジア太平洋地域における公共インフラ拡充や、病原体・宿主応答アッセイに特化した超高速スタートアップへのプライベートエクイティ投資が競争力学を再編し、機器の更新サイクルを加速させています。

レポートの主要ポイント

- 技術別では、ポイントオブケアシステムが2025年のクリティカルケア診断市場シェアの52.02%を占め、AI対応意思決定支援ソフトウェアは2031年にかけて年平均成長率7.66%で成長すると予測されています。

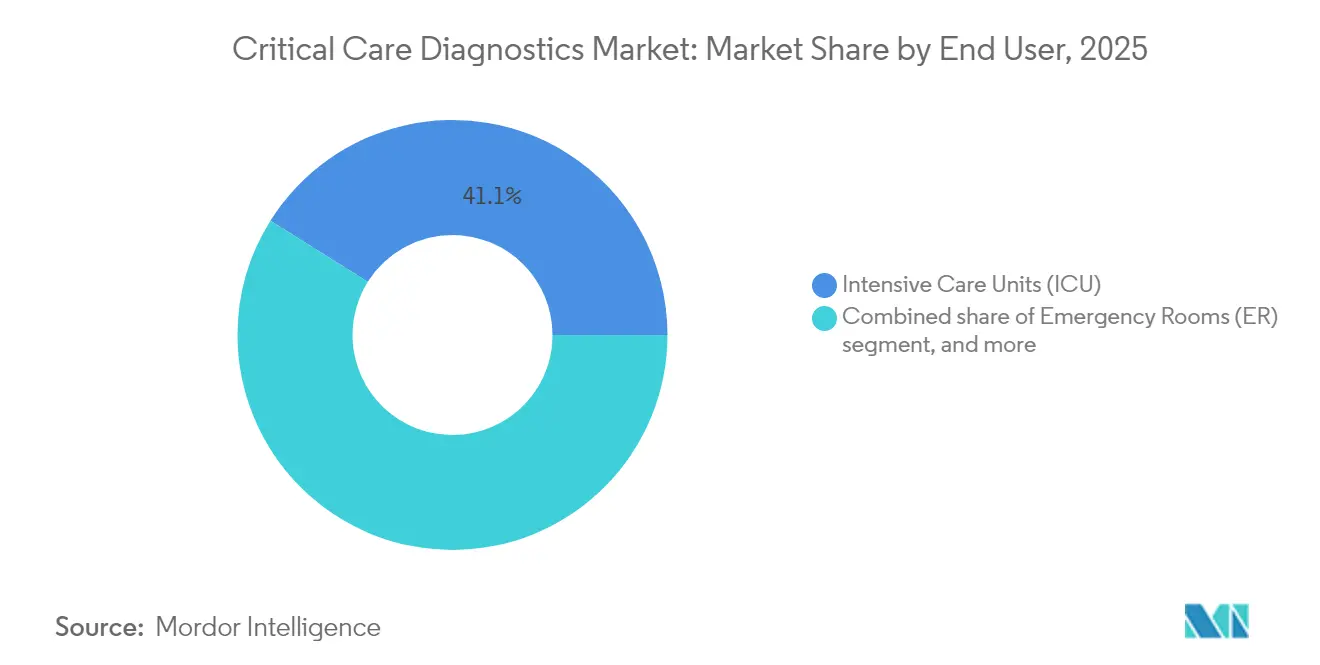

- エンドユーザー別では、ICUが2025年のクリティカルケア診断市場規模の41.08%を占め、救急車・移動型ICUは2026〜2031年にかけて年平均成長率8.56%で拡大すると予測されています。

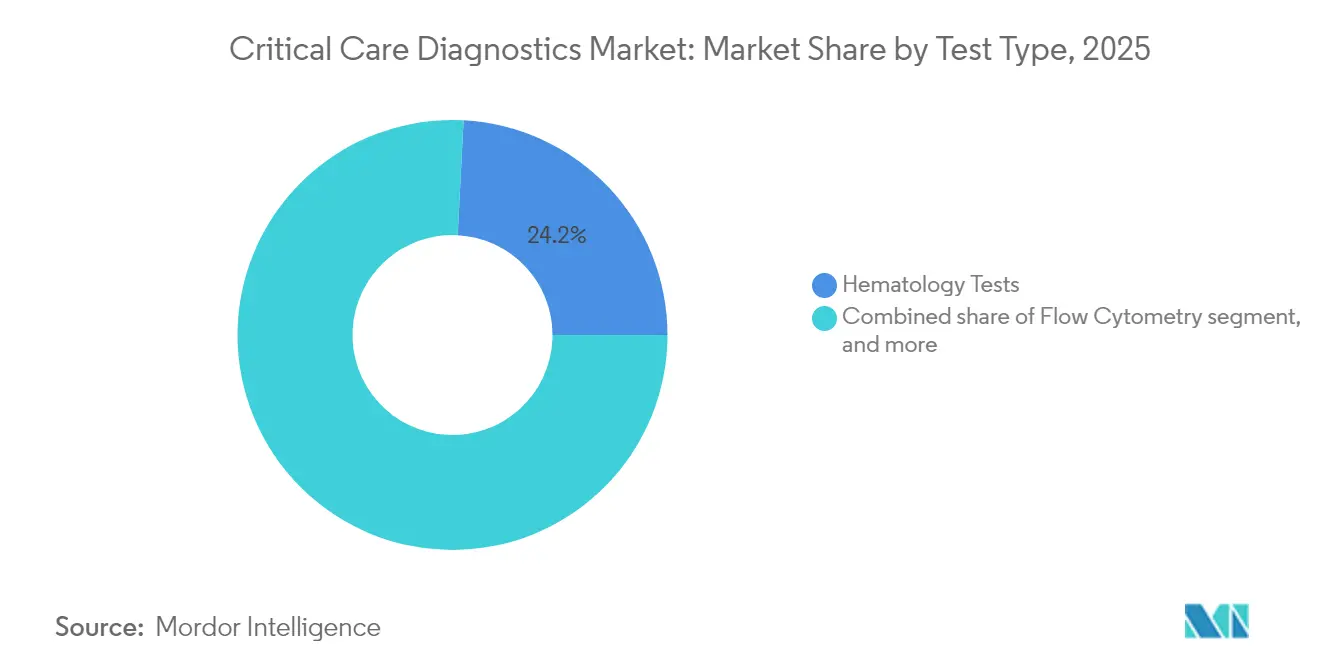

- 検査タイプ別では、血液検査が2025年に24.18%の収益シェアでトップとなり、一般・特殊化学検査は2031年にかけて年平均成長率7.54%で成長すると予測されています。

- サンプルタイプ別では、全血フォーマットが2025年収益の39.95%を占めました。血漿・血清の用途は2031年にかけて年平均成長率8.12%で成長すると予測されています。

- 地域別では、北米が2025年収益の42.03%を維持し、アジア太平洋は2031年にかけて年平均成長率6.46%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクリティカルケア診断市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重篤疾患の増大する負担 | +1.8% | 北米、欧州 | 長期(4年以上) |

| ポイントオブケア検査の拡大 | +0.9% | グローバル、アジア太平洋で最速 | 中期(2〜4年) |

| コネクテッドエコシステムへの統合 | +1.2% | 北米、欧州連合 | 中期(2〜4年) |

| 集中治療インフラへの投資 | +0.7% | 中国、インド、中東・アフリカ | 長期(4年以上) |

| 継続的な技術革新 | +0.6% | グローバル | 短期(2年以内) |

| 早期意思決定を重視する価値基盤型ケアへの注力 | +0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

迅速な診断を必要とする重篤疾患の増大する負担

敗血症は毎年170万人以上の米国成人に影響を与えており、診断が6時間を超えて遅延すると死亡率が上昇します[1]疾病予防管理センター、「敗血症データ・レポート」、cdc.gov。2025年のMeMed BV宿主応答検査のFDA認可により、臨床医は20分以内に細菌感染とウイルス感染を識別できるようになりました[2]米国食品医薬品局、「MeMed BV 510(k)認可」、fda.gov。高齢化する人口は既に複雑なICUの症例に多疾患併存を加え、新興市場は増加するトラウマおよび感染症の負担に直面しています。高感度トロポニン、乳酸、プロカルシトニンを追跡する予測アルゴリズムは、明らかな症状が現れる6〜12時間前に生理的悪化を警告し、転帰を改善しながら医療資源の利用を削減できるようになっています。

急性期ケア環境におけるポイントオブケア検査の拡大

ハンドヘルド型カートリッジアナライザーは、以前は所要時間に45〜90分を加えていた検体搬送を不要にします。Nova BiomedicalのStat Profile Prime Plusなどの機器は、90µLの毛細管血から11項目パネルを提供し、血行動態が不安定な患者のサンプル量を温存します。トロポニンアッセイを中央検査室からベッドサイドプラットフォームに移行した救急室では、スループット時間が30〜40%短縮されたと報告されています。COVID-19危機時に導入された携帯型分子診断ユニットは現在救急車に搭載され、病院到着前に血栓溶解療法や抗生物質療法を開始することを可能にしています。

コネクテッド病院エコシステムへの診断の統合

ネットワーク対応機器は結果を電子記録にストリーミングし、プロトコル駆動型の意思決定支援を起動します。GE HealthCareとAmazon Web Servicesの協業により、非構造化臨床ノートをコンテキスト対応アラートに変換する生成AIモデルが組み込まれる予定です。クローズドループダッシュボードを使用している病院では、計画外のICU再入院が最大20%削減され、年間数十万ドルを節約する試薬廃棄パターンが特定されています。

集中治療インフラへの政府および民間投資

中国の五カ年計画は、高度な診断機器を必要とする新しい三次病院のために数十億ドル規模の予算を割り当てています。インドは官民パートナーシップのもとで移動型ICUフリートを展開しており、堅牢なアナライザーへの大量需要を生み出しています。プライベートエクイティは2024年に敗血症・病原体検出スタートアップに10億米ドル以上を投入し、商業化を加速させ、イノベーションのタイムラインを短縮しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な診断プラットフォームの高い資本・運用コスト | −0.8% | グローバル、資源制約のある新興市場で最大の影響 | 中期(2〜4年) |

| クリティカルケア検査室における熟練労働力の不足 | −0.5% | グローバル、特に農村部および発展途上地域 | 長期(4年以上) |

| 新規検査に対する規制・償還の不確実性 | −0.4% | 北米および欧州連合 | 中期(2〜4年) |

| コネクテッド診断機器におけるデータセキュリティおよびプライバシーの懸念 | −0.3% | グローバル、高度にデジタル化された医療システムで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な診断プラットフォームの高い資本・運用コスト

AI対応血液ガスワークステーションは1台あたり50万米ドル以上のコストがかかる場合があり、サービス契約により年間約10%が追加されます。検査量が回収を保証できない場合、小規模なコミュニティ病院は導入をためらいます。サブスクリプションまたは成果基盤型の価格モデルが登場していますが、経営陣は多くの場合、コミットする前に複数年にわたるエビデンスを求めます。

クリティカルケア検査室における熟練労働力の不足

多くのOECD諸国では、技術者の欠員率が15%を超えています。高度なアナライザーは依然として品質管理、カートリッジ校正、ミドルウェア管理の専門知識を必要とします。上級技術者が配置されたリモートコマンドセンターはサテライト機器を監視できますが、ブロードバンドの格差がサービスの届かない地域へのリーチを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:化学検査の勢いを伴う血液検査の優位性

血液検査は2025年のクリティカルケア診断市場規模の24.18%を占め、輸血判断、凝固監視、感染モニタリングにおける役割を反映しています。自動アナライザーは現在60秒以内に全血球計算を提供し、輸血管理ソフトウェアに直接連携します。凝固サブパネルは、外傷蘇生時の標的型抗線溶療法を誘導するためにリアルタイムで血栓形成を追跡する粘弾性アッセイで拡張されています。

一般・特殊化学検査は年平均成長率7.54%で成長する見込みであり、早期悪化予測を可能にする高感度トロポニン、プレセプシン、代謝ストレスマーカーをカバーする拡張パネルが牽引しています。微生物学・分子病原体パネルは抗菌薬適正使用プログラムと連動して進歩し、広域スペクトル薬の使用を抑制する1時間以内の感受性プロファイルを提供します。フローサイトメトリーは移植ICUの免疫抑制コホートに対して価値を維持し、免疫タンパクアッセイは敗血症リスク層別化を精緻化する可溶性CD14バリアントで拡大しています。これらの変化は全体として、孤立したパラメーターではなく包括的な患者スナップショットを提示する多重ダッシュボードへの臨床医の需要と一致しており、統合プラットフォームを調達決定の最前線に位置づけています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:ポイントオブケアの優位性がAIの台頭に直面

ポイントオブケア機器は2025年のクリティカルケア診断市場収益の52.02%を生み出し、ベッドサイドでの所要時間短縮に不可欠であり続けています。カートリッジ式血液ガスアナライザー、ハンドヘルド型グルコース・ケトンメーター、コンパクトなイムノアッセイ機器は、最小限のメンテナンスで済み、高度急性期ワークフローにシームレスに適合するため、購入リストを独占しています。

しかし、年平均成長率7.66%で拡大すると予測されるAI対応意思決定支援システムが、購買者の期待を再形成しています。ニューラルネットワークを搭載したミドルウェアハブは、縦断的バイオマーカーデータを継続的に分析して最大12時間前に有害事象を予測し、プロトコル駆動型介入を起動します。中央検査室アナライザーは依然として高スループットのニーズに対応していますが、分散化の進展により、その将来は階層的なケア環境を支援するハブアンドスポーク型アーキテクチャにあります。ハイブリッドクラウドインフラは計算需要をオフロードすることでコミュニティ病院の参入障壁を下げ、サイバーセキュリティの強化は患者データ侵害への高まる懸念に対応しています。これらの発展は全体として、ベッドサイドハードウェアとクラウドインテリジェンスが連携して臨床転帰を強化する技術ミックスを予測しています。

エンドユーザー別:ICUの牙城と移動型ケアの急増

ICUは2025年収益の41.08%を占め、動脈血ガスから複雑な凝固アレイに至る迅速な検査メニューへの継続的な需要を裏付けています。ベッドサイドアナライザーは24時間365日稼働し、人工呼吸器設定、昇圧剤の調整、輸血アルゴリズムにリアルタイムでデータを提供します。手術室も、心臓外科・神経外科チームが同種血液使用を削減するために術中粘弾性検査を採用することで、相当な量に貢献しています。しかし、救急車・移動型ICUは年平均成長率8.56%で最も急成長するエンドユーザーコホートを代表しており、過酷な環境で多重PCRおよび高度化学検査が可能な携帯型アナライザーを展開する公共プログラムが牽引しています。早期脳卒中ケアモデルはCTスキャナーと血液ガスユニットを搭載した車両を装備し、症状発症後1時間以内のアルテプラーゼ投与を可能にしています。救急部門は、増加する患者流入の中で中央検査室のボトルネックを緩和するために、専用のポイントオブケアベイの採用を続けています。これらの変化は全体として、クリティカルケア診断市場が固定ICUから、タイムリーな結果が生命救助的介入を導く分散型ケアノードネットワークへと移行していることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サンプルタイプ別:全血がリードし血漿が速度を獲得

全血フォーマットは2025年収益の39.95%を占め、ベッドサイドワークフローに合致した動脈および指先採血の利便性を活かしています。超低容量カートリッジは65µL未満しか必要とせず、小児または血行動態が不安定な成人の頻繁なモニタリングを可能にします。血漿・血清の用途は、遠心分離検体でバイオマーカー精度を最適化する多重イムノアッセイとして、2031年にかけて年平均成長率8.12%で成長すると予測されています。救急車における携帯型マイクロ遠心機の利用可能性は、脳卒中・心筋梗塞トリアージプロトコルの新興要素である病院前血漿検査を支援しています。人工呼吸器関連肺炎に対する患者近傍分子診断の中で呼吸器分泌物カートリッジが普及し、2024年にFDAが承認した指先血液RNAテストはC型肝炎管理の新たなフロンティアを開きました。毛細管マイクロサンプリング機器は現在遠隔医療プラットフォームと統合され、遠隔臨床医が在宅人工呼吸患者のサンプル採取を監督し、治療調整を指導することを可能にしています。

地域分析

北米は2025年収益の42.03%を維持しており、高度なICUベッド密度、広範な支払者システム、迅速な機器認可を可能にする合理化されたFDA経路に支えられています。米国の病院は価値基盤型償還に準拠するためにAIダッシュボードの統合を続け、カナダの州政府入札は分散したケア環境全体でのカートリッジ相互運用性を重視しています。欧州は近代化プログラムと重篤疾患の発生率を高める高齢化人口に牽引された堅調な需要で続いています。ドイツは粘弾性凝固アナライザーを指定するトラウマネットワークに資金を提供し、フランスは抗菌薬耐性に取り組むためにマイクロ流体分子プラットフォームに投資しています。英国の地域診断センターへの23億ポンドのコミットメントは、分散型検査へのシフトを示しています。

アジア太平洋は、中国とインドが新しい三次病院と移動型ICUフリートに数十億ドル規模の予算を投入する中、2031年にかけて年平均成長率6.46%で成長をリードします。現地合弁組立ラインが輸入関税を削減し、中堅病院へのアクセスを拡大しています。日本はAI支援敗血症アラートを洗練させ、韓国は地域病院全体でクラウド接続型心臓トロポニンネットワークを先駆けています。東南アジアでは、携帯型PCRおよび血液ガスアナライザーが農村クリニックに装備され、歴史的に検査サービスから遠ざかっていた人口の医療格差を埋めています。

中東・アフリカは湾岸協力会議諸国の石油資金による病院プロジェクトと北アフリカのドナー支援トラウマセンターから恩恵を受けています。南米は安定した中一桁台の成長を記録しており、ブラジルは高い脳血管死亡率に対処するためにCTおよび血液ガスアナライザーを搭載した移動型脳卒中ユニットを展開しています。これらの地理的な流れは全体として、クリティカルケア診断市場を予測期間にわたって同期しながらも地域固有の拡大へと位置づけています。

規制環境

クリティケアケア診断分野の規制は、医療機器およびIVDの枠組みにまたがっており、急性期治療で使用されるコネクテッドアナライザーに対する品質システム、トレーサビリティ、市販後管理を強化する方向に進んでいる。米国では、FDAの機器規制枠組みが承認と品質コンプライアンスを規定しており、品質マネジメントシステム規則(QMSR)が2026年2月2日に発効し、ICUおよびポイントオブケアプラットフォームを提供するメーカーに対する品質システム要件をISO 13485:2016と整合させた。

欧州では、EU MDRおよびIVDR要件が、notified body(認証機関)を通じた適合性評価の能力とスケジュールを引き続き形作っている。欧州委員会は2026年5月4日に委員会実施規則(EU)2026/977を採択し、MDRおよびIVDRの下でnotified bodyに対する統一的な品質マネジメントおよび手続き要件を定め、クリティカルケア用アッセイおよび機器サプライヤーが使用する認証パスウェイの一貫性を強化した。国際的な整合も進展しており、IMDRFは2026年2月26日にReliance Playbookを発行し、第29回会合をシンガポールで開催した(2026年3月9日~13日)。これは規制上の依存(reliance)とUDI導入を支援し、参加法域間での重複審査を削減できる可能性がある。

競合環境

クリティカルケア診断市場は中程度の集約を示しており、上位5社が2024年収益の過半数をわずかに超えるシェアを占めています。BDは2024年9月にEdwards Lifesciencesのクリティカルケア部門を42億米ドルで買収し、ポートフォリオを強化しました。Rocheはポイントオブケアイムノアッセイのプレゼンスを拡大するためにLumiraDxのカートリッジプラットフォームを2億9,500万米ドルで買収しました。Abbott、Siemens Healthineers、Danaherは化学、血液、分子セグメントにわたる広範なアナライザースイートを活用し、ミドルウェアライセンスを複数年試薬契約にバンドルして継続的な収益を確保しています。

戦略的提携がM&Aを補完しています。GE HealthCareはAWSと提携して診断ワークフローに生成AIを注入し、bioMérieuxは1億1,100万ユーロでSpinChipを買収してマイクロ流体知的財産を強化しました。Cytovale、Karius、Deepullなどのスタートアップは、早期治療選択に決定的な影響を与えられる超高速敗血症または血流感染アッセイを提供することでベンチャーキャピタルを引き付けています。中国とインドの地域メーカーは20〜30%低いコストでカートリッジアナライザーを投入し、性能と手頃な価格のバランスを求める二次病院を獲得しています。これに対し、多国籍企業は稼働率保証、統合サービスネットワーク、サイバーセキュリティ認証を強調してシェアを守っています。

支払者が包括払いに移行するにつれて価格圧力が強まっています。ベンダーは現在、敗血症バンドルコンプライアンスやICU再入院削減にサブスクリプション料金を連動させる成果基盤型契約を試験的に導入し、メーカーのインセンティブを病院の品質指標に合致させています。この進化は、スタンドアロンハードウェア販売からデータ駆動型のサービス指向エコシステムへの市場の広範な転換を示しています。

クリティカルケア診断業界リーダー

Abbott

Becton, Dickinson & Company

F. Hoffmann-La Roche

Siemens Healthineers

bioMérieux

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ホワイトスペースは、ICU、救急部門、モバイルケアにおいて、ニアペイシェント検査と標準化されたスチュワードシップパスウェイを組み合わせた迅速な感染症トリアージワークフローに集中している。2026年にIVDRの下で急性期感染症ツールに付与されたCEマークは、活発な製品化を裏付けている。bioMérieuxはBIOFIRE SPOTFIRE R/STplusパネルにCEマークを取得し(2026年3月)、ニアペイシェント呼吸器検査を拡大した。Beckman Coulter Diagnosticsは、Access MeMed BVアッセイについてIVDR CEマークを取得し(2026年4月)、約20分で細菌性感染とウイルス性感染を判別できるようにした。これらの上市は、治療開始までの時間が業務上重要となる場面において、病院が連続的な単一分析物意思決定ツリーから、より迅速な宿主応答型・症候群型アプローチへ移行する機会を後押ししている。

第二の注力分野は、人員不足を補いつつコネクテッドデータ環境に適合する自動化を通じて、血液培養および敗血症ワークフローを近代化することである。WatersはBD BACTEC FXI Culture Systemについて、IVDR CEマーク(2026年4月)と米国FDA 510(k)クリアランス(2026年6月)を取得し、規制市場全体での自動血流感染症診断のより広範な導入を支援できるようになった。同時に、2026年2月に発効したFDA QMSRや、実施規則(EU)2026/977によるnotified body手続き強化への欧州の注力など、進化する要件によってコンプライアンス需要も高まっている。この組み合わせにより、監査対応可能な品質システム、UDI対応のデバイスレジストリ、病院の相互運用性ニーズに合致する安全な接続性を提供できるベンダーへの需要が生まれている。

最近の業界動向

- 2026年7月:Rocheは、cobas 5800/6800/8800システムで使用するcobas Hepatitis D Virus(HDV)検査を導入し、HDV RNAの検出と定量を可能にした。この上市は、急性期および複雑な感染症管理で使用される自動分子検査メニューを強化し、高スループット検査室における標準化されたワークフローとスケーラビリティを支援する。

- 2026年6月:Watersは、血流感染症診断で使用される自動血液培養ワークフロー向けにBD BACTEC FXI Culture Systemの米国FDA 510(k)クリアランスを取得したと発表した。このクリアランスは、人員制約の下でより迅速かつ自動化された処理を求める病院の需要に応え、敗血症関連の微生物学インフラのアップグレードへのアクセスを拡大する。

- 2024年9月:BDはEdwards Lifesciences Critical Care事業の買収を完了した。この統合により、BDのクリティカルケアおよびコネクテッドケア分野での基盤が拡大し、モニタリングおよびワークフローツールとともにベッドサイド診断を調達する病院アカウントにおける一括購買・統合戦略に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、緊急の臨床判断を支援するために時間的制約のある病院環境で使用される診断分野を対象とする。集中治療室、救急、手術室環境で使用される検査プラットフォームおよび消耗品を含む。

対象範囲の除外:急性期またはクリティカルケアの意思決定のために発注されるものではない日常的な外来検査室検査、および診断検査結果を生成しないモニタリング機器は除外する。

セグメンテーション概要

- 検査タイプ別

- フローサイトメトリー

- 血液検査

- 微生物学・感染症検査

- 凝固検査

- 免疫タンパクアッセイ

- 一般・特殊化学検査

- その他の検査タイプ

- 技術別

- 中央検査室アナライザー

- ポイントオブケア機器

- 分子診断(PCR/NGS)

- イムノアッセイプラットフォーム

- マイクロ流体・ラボオンチップ

- AI対応意思決定支援システム

- エンドユーザー別

- 集中治療室(ICU)

- 救急室(ER)

- 手術室(OR)

- 救急車・移動型ICU

- その他のエンドユーザー

- サンプルタイプ別

- 全血

- 血漿・血清

- ポイントオブケア毛細管

- 呼吸器分泌物

- その他のサンプルタイプ

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、クリティカルケア分野における需要と利用状況を説明する測定可能な構成要素の収集から始まる。米国CDC、WHO、OECD Health Statistics、世界銀行、各国保健省のダッシュボードなどの公開情報源を参照し、入院件数、疾病負荷、医療支出に関するシグナルから現実的な需要プールを設定する。

供給および製品面では、米国FDAデータベース(承認および回収情報)、欧州委員会の医療機器規制関連ページ、査読済みの臨床化学およびクリティカルケア関連ジャーナルを確認し、検査の採用パターンや臨床実務の変化を把握する。企業の開示資料、年次報告書、投資家向け資料、信頼性の高い報道も製品構成や価格動向の把握に用いられ、その後、企業財務・インテリジェンスに特化した有料サブスクリプション、および必要に応じて有料特許データベースを用いて企業規模を照合する。これらの情報源は網羅的なものではなく、作業全体を通じてデータ収集、検証、明確化のために追加の公開情報源にも依拠した。

一次インタビューおよび調査

一次情報は、ICU、救急部門、手術室で実際に使用されているものと、重症度レベルによって購買・検査行動がどのように変化するかについて、デスク調査の前提を検証するために用いられる。主要地域にわたるメーカー、販売代理店、病院検査室責任者、クリティカルケア臨床医など様々な関係者に話を聞き、利用状況、検査メニュー、価格設定のギャップを解消した上でモデルに反映させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | アジア太平洋:47% |

| ミドルティア:57% | 機能別/部門責任者:29% | 欧州・中東・アフリカ:30% |

| 小規模企業:17% | マネージャー:59% | 米州:23% |

市場規模算定と予測

規模算定は、クリティカルケア活動と診断強度から対象となる検査プールを再構築するトップダウン方式から始まり、現実的な価格帯を用いてそれを金額に変換する。実務上、モデルはICUおよび救急外来の受診件数、クリティカルケア病床の利用可能性、敗血症および呼吸器疾患の症例負荷、急性期環境におけるポイントオブケア検査の浸透度、患者1エピソードあたりの検査頻度(化学、凝固、感染症検査向け)などの変数を使用する。

これらの入力は、病院における機器設置台数や消耗品の稼働率、主要カートリッジおよび試薬カテゴリの平均販売価格に関するチャネル調査など、選択的なボトムアップ推計によって裏付けられる。国別データが不十分な場合は、病院の処置件数や一人当たり医療支出などの代理指標を使用し、インタビューからのフィードバックを用いて調整することで、書類上は類似して見える低重症度検査の過大計上を回避する。

予測にあたっては、上記の推進要因に関するトレンドラインに裏付けられたシナリオ分析を用いる。これらのシナリオは、専門家がポイントオブケアおよび分子アッセイが臨床ワークフローをどのように変化させると見込んでいるかに基づいている。その上で、現実的な更新サイクル、予算制約、ガイドライン主導の検査拡大のペースによって成長が調整される。

データ検証と更新サイクル

アウトプットは、地域、検査種類、ケア環境全体で数値の整合性を保つために複数回にわたって確認される。得られた合計値を、病院の調達パターン、新規アッセイに関する規制動向、クリティカルケア利用状況の変化といった独立したシグナルと比較し、確定前に外れ値を検証する。

ある前提が価格や数量に異常な変動をもたらす場合は、代替の範囲を用いてロジックを再実行し、必要に応じて専門家に再度連絡を取り、実際の購買行動における変化を確認する。レポートは年次で更新され、需要や価格に影響を与えうる重大な事象が発生した場合には中間更新を行う。納品前には、数値が最新の入手可能な情報を反映していることを確認するため、最終的なアナリストレビューが実施される。

他の公開推計値と比較したMordor Intelligenceのクリティケアケア診断市場推計

クリティカルケア診断分野の公開されている市場規模は、対象となるケア環境や検査メニューの定義が異なること、また価格設定や通貨のタイミングの扱いが一貫していないことから、しばしば差異が生じる。また、ICU構成やポイントオブケアの浸透度が地域によって大きく異なるにもかかわらず、一部の推計が全地域に単一の成長曲線を適用している場合にも差異が見られる。

ICU、救急部門、手術室における検査強度のシグナル、およびクリティカルケア用アッセイの規制承認活動は、Mordor Intelligenceの推計を、より広範な臨床診断分野へと逸脱させることなく、明確に境界づけられたクリティカルケア需要プールに結び付けるための根拠検証となる。その他のギャップは通常、日常的な外来化学検査を含めていること、実際に観測されているよりも速い分子パネルの普及を想定していること、あるいはポイントオブケアのカートリッジ中心の利用と中央検査室の試薬構成を区別せずにグローバル平均販売価格を適用していることから生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.51 B (2026) | |

| グローバルコンサルティング会社A | USD 1.45 B (2024) | 異なる基準年を使用しており、より広範な急性期診断バスケットを含んでいる可能性があり、ポイントオブケアカートリッジと中央検査室試薬構成の価格算定の透明性が低い。 |

| 業界パブリッシャーB | USD 1.28 B (2024) | クリティカルケア診断のより狭い解釈に依拠し、保守的な利用想定を適用しており、より高い重症度環境におけるICU主導の検査頻度を過小評価している可能性がある。 |

総合すると、この差異は主に、何をクリティカルケアのみと見なすか、そして検査強度とASP(平均販売価格)の推移がケア環境ごとにどのように扱われるかによって説明される。当社の手法は、各ステップが観測可能な病院活動指標に結び付けられ、その後、利用状況および購買に関するインタビューに基づく実態確認によって補正されるため、再現性を維持している。

レポートで回答される主要な質問

2026年のクリティカルケア診断市場の規模はどのくらいですか?

クリティカルケア診断市場規模は2026年に15億1,000万米ドルです。

2031年までに予想される成長率はどのくらいですか?

市場収益は2026年から2031年にかけて年平均成長率5.43%で増加すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

AI対応意思決定支援ソフトウェアは2031年にかけて年平均成長率7.66%で成長すると予測されています。

最も高い成長を示す地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率6.46%でリードすると予測されています。

現在のポイントオブケアセグメントの規模はどのくらいですか?

ポイントオブケアシステムは2025年のグローバル収益の52.02%を占めています。

主要企業はどこですか?

BD、Roche、Abbott、Siemens Healthineers、Danaherが合わせて2024年収益の約55%を支配しています。

最終更新日: