カナダファサード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

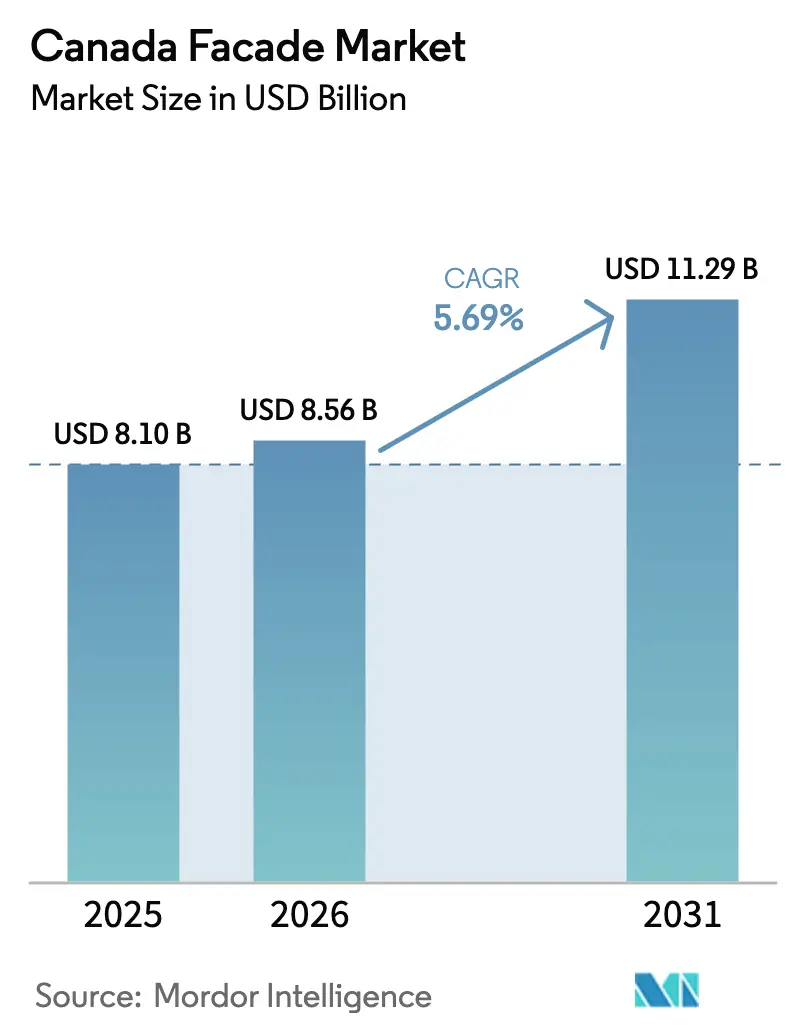

| 基準年の市場規模 (2025) | 8.10 十億米ドル |

| 市場規模 (2026) | 8.56 十億米ドル |

| 市場規模 (2031) | 11.29 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダファサード市場分析

2026年のカナダファサード市場規模は85億6,000万米ドルと推定され、2025年の81億米ドルから拡大し、2031年には112億9,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率は5.69%です。性能基準に基づくエネルギーコード、連邦政府による改修インセンティブ、および全国的な住宅建設ブームが仕様予算を拡大させ、プロジェクトのパイプラインを加速させています。トロントおよびバンクーバーにおける急速な都市高密度化により、NECB 2020の段階的省エネ目標を満たす高性能カーテンウォールおよび非通気型外皮への需要が高まっています。建築用ガラスおよびアルミニウムのサプライチェーンの逼迫が入札価格に圧力をかけ続けていますが、請負業者はプレファブリケーションパネルおよび価格変動条項を通じてリスクを軽減しています。熟練労働者不足が依然としてプロジェクトスケジュールに最も直接的な影響を与えており、建物所有者は現場作業時間を削減し資格取得ボトルネックを緩和するモジュール式組立を選好する傾向にあります。機会を捉えた投資家も、今後10年間で炭素ベースの資産評価が確立されると見込み、ディープリトロフィットポートフォリオを対象に投資を進めています。

主要レポートのポイント

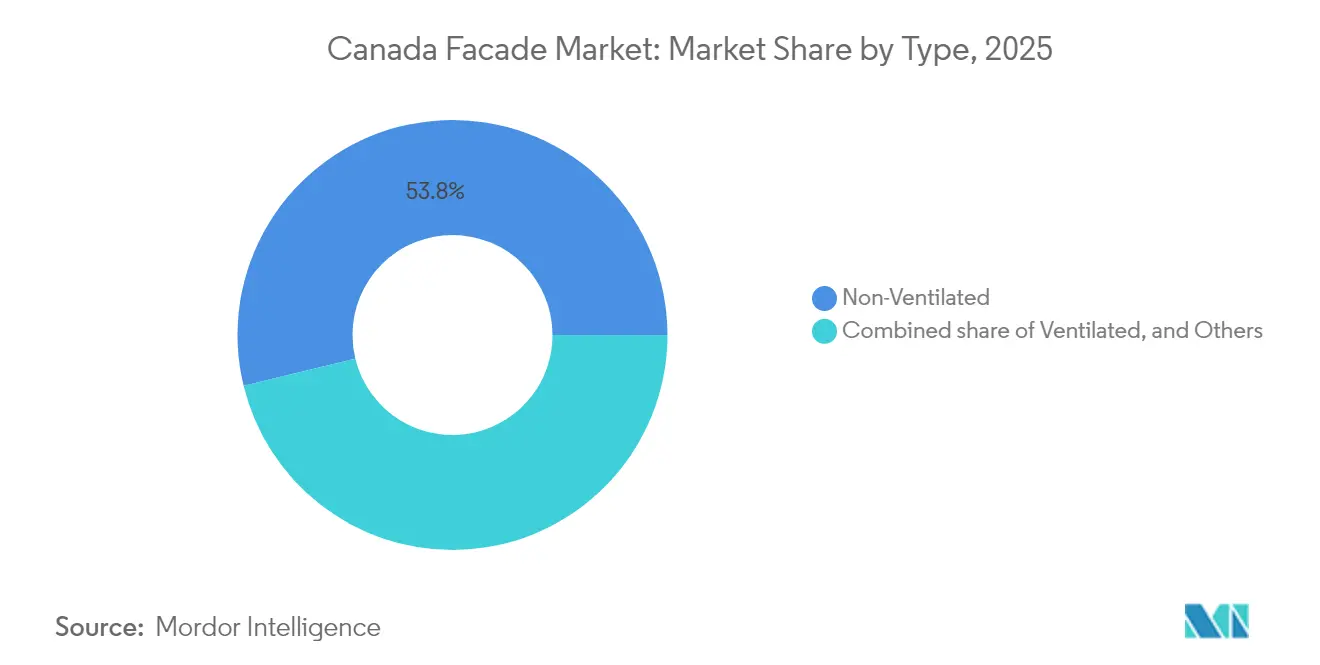

- タイプ別では、非通気型システムが2025年のカナダファサード市場シェアの53.80%をリードし、同セグメントは2031年にかけて年平均成長率6.19%で拡大しています。

- ファサードシステムタイプ別では、カーテンウォール組立が2025年に44.60%のシェアを獲得しており、高層建築物への注力が2031年までの年平均成長率6.28%を支えています。

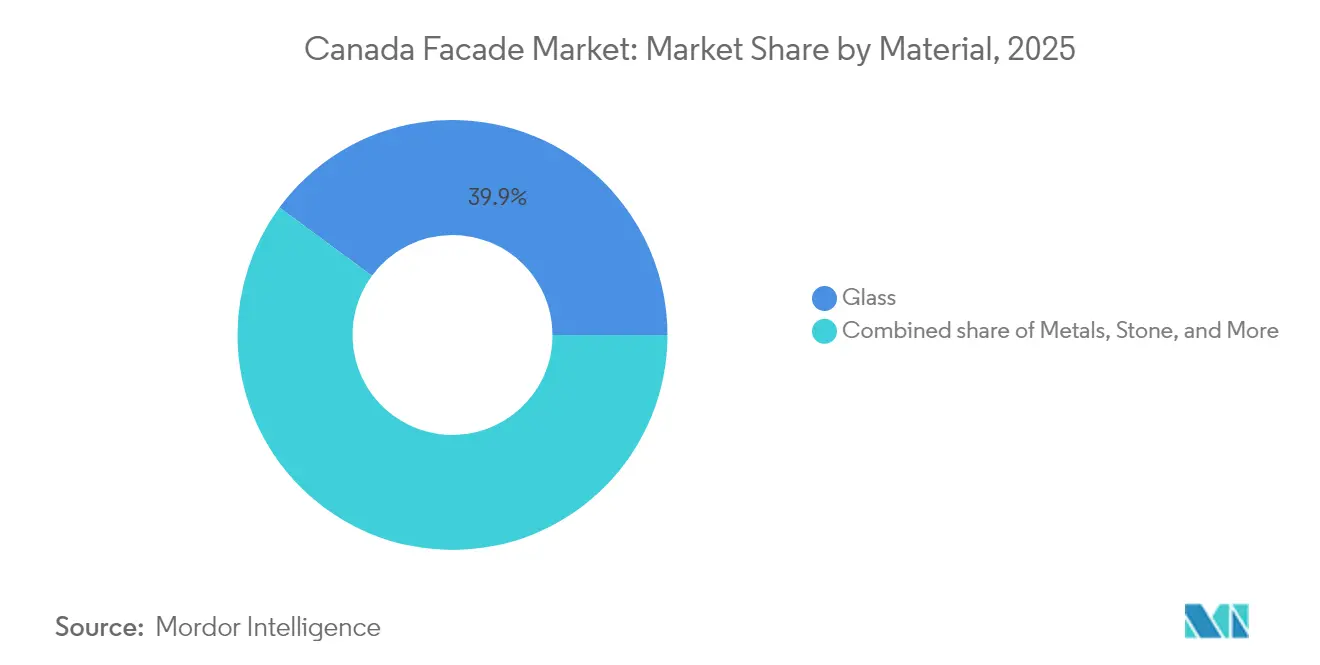

- 材料別では、ガラスが2025年のカナダファサード市場規模の39.90%を占め、低放射率ガラスおよびダイナミックグレージングの採用を背景に年平均成長率5.93%で成長する見通しです。

- 施工別では、新規建設プロジェクトが2025年に55.50%のシェアを占め、連邦住宅目標を背景に年平均成長率6.25%のペースで拡大しています。

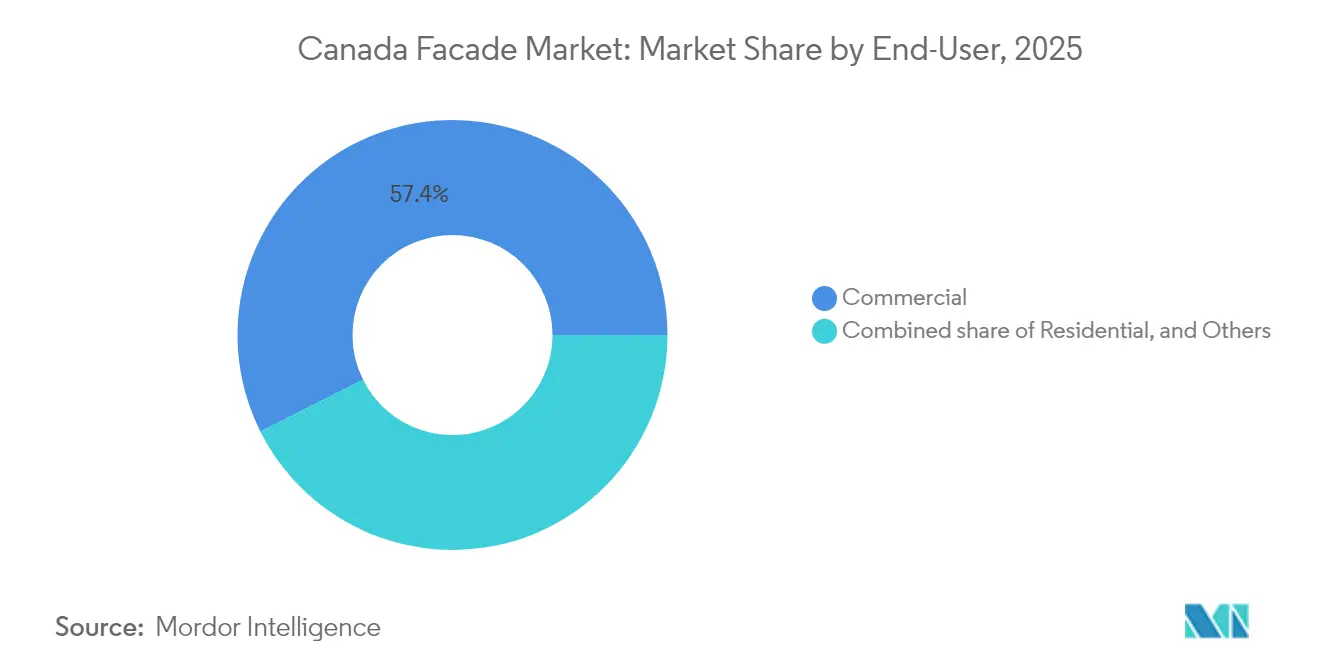

- エンドユーザー別では、商業施設が2025年に57.40%のシェアを保有し、オフィス、小売、機関投資家の所有者がネットゼロ改修を追求する中で年平均成長率6.38%で拡大しています。

- 地域別では、オンタリオ州が2025年に33.00%のシェアで首位を占めています。ただし、ブリティッシュコロンビア州の政策環境がオンタリオ州での年平均成長率6.52%というより速い成長を促進しており、2031年までに他の州を上回る見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダファサード市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| GTA・バンクーバー広域圏における高層住宅プロジェクトの急増 | +1.2% | オンタリオ州・ブリティッシュコロンビア州、アルバータ州への波及 | 短期(2年以内) |

| より厳格なNECB 2020/段階的ネットゼロコードの採用 | +0.9% | 全国、ブリティッシュコロンビア州・オンタリオ州での早期採用 | 中期(2〜4年) |

| 1970〜1990年代の老朽建築ストックによるファサード改修の促進 | +0.8% | 全国、都市部に集中 | 長期(4年以上) |

| 連邦政府「グリーナーホームズ」およびCMHCディープリトロフィット補助金 | +0.7% | 全国、ケベック州・オンタリオ州での高い普及率 | 中期(2〜4年) |

| ハイブリッドファサードソリューションを必要とするマスティンバー中層建築ブーム | +0.5% | ブリティッシュコロンビア州、オンタリオ州・ケベック州へ拡大 | 長期(4年以上) |

| 自治体のゼロカーボン義務(トロント、バンクーバー) | +0.4% | トロント、バンクーバー、その他主要都市へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GTA・バンクーバー広域圏における高層住宅プロジェクト

トロントのワン・ブルア・ウェストおよびバンクーバーのゼロエミッションタワー群は、スカイラインを一変させ、カーテンウォールの設計限界を押し広げています。両都市圏の開発業者は現在、極端な風圧に耐えTier 4気密閾値を満たすため、トリプル低放射率ガラスを使用した四面構造グレージングファサードを仕様に採用しています[1]ConstructConnect、「カナダ初の超高層ビル:ワン・ブルア・ウェストが主要な節目に到達」、canada.constructconnect.com。請負業者はアルミニウム相場の変動をヘッジするためマリオン材を先行購入し、最大18か月前にクレーンスロットを確保しており、小規模都市のカナダファサード市場プロジェクト全体でサプライが逼迫しています。融資動向は大規模多段階スキームに有利に働き、外皮サプライヤーに予測可能な数量をもたらす一方で、二つの大都市圏にリスクが集中しています。オンタリオ州150万戸、ブリティッシュコロンビア州50万戸の新規住宅に関する各州の公約が複数年にわたるパイプラインを確保していますが、労働組合による労働者不足が入居証明書の発行を遅延させ、契約上のペナルティを増大させる可能性があります[2]CBC News、「建設業の労働力不足により、カナダは住宅建設従事者の増強が必要」、cbc.ca。

より厳格なNECB 2020/段階的ネットゼロコードの採用

NECB 2020に組み込まれた建物全体の気密性試験および低減された組立体U値により、エネルギー性能はオプションのアップグレードではなく調達の中核基準となりました。Tier 4要件(ベースラインに対して60%のエネルギー削減)を導入する州では、真空断熱パネル、熱橋遮断アンカー、および高分光選択性グレージングの発注が促進されています。各州の異なるスケジュールは全国的なカタログ戦略を複雑にし、メーカーは同一プロファイルラインに複数のSKUを保有することを余儀なくされています。建設コードに関する和解協定は2025年までにコンプライアンスを統一することを目指しており、設計反復コストを最大15%削減できる統一市場仕様を実現する見込みです。サードパーティのコンサルタントはコードの複雑性を活かし、統合的な外皮モデリング、ブロワードアキャリブレーション、およびコミッショニングサービスを提供することで収益を上げています。

1970〜1990年代の老朽建築ストックによるファサード改修の促進

カナダの賃貸住宅のほぼ半数はエネルギーコードが普及する前に建設されており、薄いアルミニウムフレームと単板ガラスが熱エネルギーと水分を漏出させています。建物所有者は、断熱材、クラッディング、および採光部材を一体化したプレファブリケーテッド外皮エネルギー改修(PEER)パネルを採用しており、施工時間を数週間から数日に短縮しています[3]カナダ天然資源省、「プレファブリケーテッド外皮エネルギー改修プロジェクトガイド」、natural-resources.canada.ca。コミュニティ住宅のパイロット事業では、改修後に熱損失が65%、気密性が75%改善されるという結果が示されており、各州の補助金を2026年以降も延長する動きを促進しています。かつて解体候補と見なされていた歴史的な20世紀中期の資産は、元のファサードを尊重しながら繊維系断熱芯材と低炭素クラッディング外皮を組み込むディープエネルギー改修の対象として位置付けられています。

連邦政府グリーナーホームズおよびCMHCディープリトロフィット補助金

カナダ・グリーナーホームズプログラムへの申請件数は52万4,000件以上に達し、ENERGY STARウィンドウ、トリプルペインドア、および組み込みブラインドへの需要を加速させています。4万米ドルの無利子ローン商品は外皮全体の改修に資金を提供し、中小規模の請負業者をファサード部材販売業者との数量ベース購買契約に誘導しています。CMHCのグリーナーネイバーフッドパイロットはエネルギースプロング(Energiesprong)モデルを実証し、改修供給にスケールをもたらす可能性のある大量カスタマイズパネル生産のパイプラインを開拓しています。一部の州では予算枯渇により新規申請が終了しましたが、業界のロビー活動はオンタリオ州およびケベック州の窓製造コリドーにおける雇用損失を防ぐため、2026年のプログラム更新を求めています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| アルミニウムおよび建築用ガラス価格の変動 | -0.6% | 全国、輸入依存地域への影響が大きい | 短期(2年以内) |

| CSA認定ファサード施工者・検査員の不足 | -0.8% | 全国、オンタリオ州・ブリティッシュコロンビア州・ノバスコシア州で深刻 | 中期(2〜4年) |

| 可燃性クラッディングに対する保険料の上昇 | –0.4% | 全国、高層都市部コアで高いリスク負担 | 中期(2〜4年) |

| 解体廃棄物条例の不統一による改修の複雑化 | –0.3% | ブリティッシュコロンビア州・オンタリオ州・ケベック州の自治体集中地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよび建築用ガラス価格の変動

工業製品価格指数データによると、非鉄金属は前年比7.6%上昇しており、フレームコストが組立総額の40%を超えるユニタイズドカーテンウォールの利益率を圧迫しています[4]カナダ統計局、「工業製品および原材料価格指数、2025年6月」、www150.statcan.gc.ca。カナダのバイヤーは2024年にメーカーの値上げの46%に抵抗し、ロンドン金属取引所(LME)平均に連動する変動条項への移行を余儀なくさせました。米国からの輸入品に関する関税の不確実性により、一部のメーカーは欧州の圧延工場経由でサプライを迂回させ、タイトなプロジェクトスケジュールの中でリードタイムリスクを増大させています。大手請負業者は先物・スワップ契約を通じて調達をヘッジしていますが、中堅施工業者には金融手段が不足しており、プロジェクト全体の利益を侵食する可能性のあるスポット価格上昇にさらされています。

CSA認定ファサード施工者・検査員の不足

建設業の空席率は約8万件で推移しており、現在の労働力の22%が2035年までに退職する見込みです。オンタリオ州だけで住宅目標を達成するために10万人の追加技能労働者が必要ですが、関連プログラムへの年間見習い生の登録者数はわずか5,000人にとどまっています。カーテンウォール施工班はCSA A440認定を必要とし、検査官のバックログがピーク期における入居スケジュールを最大6週間遅延させています。請負業者は閑散期にも満額の賃金を支払って労働者を抱え込む「労働者囲い込み」を行い、今後のプロジェクトのために作業班を確保していますが、これが間接費を増大させ市場効率を低下させています。移民経路や一時外国人労働者許可制度が緩和策を提供していますが、新規到来者向けの住宅不足が即時のスケーラビリティを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:非通気型システムがエネルギー性能を牽引

非通気型組立は、NECB 2020に基づいて設計者が気密性と熱的連続性を優先した結果、2025年のカナダファサード市場規模の53.80%を占めました。同セグメントの年平均成長率6.19%は、背面通気型レインスクリーンと比較した際のより低いメンテナンスコストと詳細設計の簡略化に対するオーナーの選好を裏付けています。通気型デザインは、圧力均衡空洞が水分の侵入を軽減する高降水量の沿岸地域では引き続き不可欠です。切替可能な空気空洞を組み込んだハイブリッドパネルが2025年のパイロットプロジェクトに登場し、通気型と非通気型の間で季節的な柔軟性をもたらすことが期待されています。

特にブリティッシュコロンビア州のマスティンバー中層建築は、木材の蓄熱性を保持し隠蔽空洞の火災リスクを抑制する軽量非通気型パネルを好んで採用しています。グレーター・トロント・エリアのプレファブリケーションハブは、採光開口部があらかじめグレーズされたカセット式クラッディングセクションを出荷しており、クレーンの旋回回数と現場作業時間を削減しています。予測期間を通じて、非通気型外皮に組み込まれたセンサーがコミッショニングデータを資産管理者にフィードバックし、保証条件を改善しライフサイクル炭素計算を精緻化する機能として期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ファサードシステムタイプ別:カーテンウォールがプレミアムセグメントをリード

カーテンウォールは44.60%のシェアでカテゴリをリードし、カナダのファサード市場におけるスカイラインプロジェクトへの普及と年平均成長率6.28%の軌跡を反映しています。四面構造グレージング、より大型の複層ガラスユニット(IGU)、および熱橋遮断ユニタイズドフレームは現在40階以上では標準仕様となっており、強力なエンジニアリングサポートを持つ多国籍メーカーにプロジェクト仕様が傾いています。レインスクリーンクラッディングは中層建築および改修のニッチ市場を掌握しており、地域の美観コードに迅速に対応できる地域メーカーが支援しています。

オンタリオ州の超高層スカイタワーは横方向のドリフトを管理するためにチューンドダンパーカーテンウォールセグメントを統合しており、カナダの住宅タワーとしては初めての試みです。バンクーバーでは、真空パネルを取り付けたポイントフィックスドガラスファサードが採光を損なわずにNECB Tier 4目標を超えるR値を実現しています。このカテゴリにおける「その他」—光電変換カーテンウォールなど—は、固定価格買取制度が安定する2028年以降に幅広いセグメントを上回る成長が見込まれています。

材料別:ガラスの優位性が建築上の選好を反映

ガラスは2025年に39.90%のシェアを保有し、カナダの採光重視の思想と遮るもののない眺望へのテナント需要を反映しています。内包炭素への精査にもかかわらず、自動ブラインドを備えたダブルスキンファサードがNECB 2020へのコンプライアンスを可能にしつつ、十分な窓対外壁比を維持しています。金属は耐久性と保険料が仕様を左右する産業施設のデフォルトのフレーミングおよびクラッディング材として後に続きます。

高選択性コーティング、不活性ガス充填、およびサーモクロミック層により、ガラス中央部のU値が0.6 W/m²-K以下に押し下げられています。AGCおよびSaint-Gobainはいずれもカナダの暖房度日(HDD)ゾーン向けに最適化されたトリプルシルバー低放射率製品を発表し、プレミアムグレージングの競合環境を強化しています。繊維強化ポリマーは熱橋の低減と耐食性を理由にエッジ拘束材として採用が進んでおり、特にブリティッシュコロンビア州沿岸のプロジェクトで活用されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

施工別:改修成長にもかかわらず新規建設がリード

新規建設は2025年のカナダファサード市場規模の55.50%を占め、2025年3月に記録された222億米ドルを超える建設投資に支えられています。高層コンドミニアムおよび機関施設の拡張が数量を牽引する一方で、グリーナーホームズローンがディープ外皮アップグレードの資金を解放するにつれて改修の年平均成長率も上昇しています。賃貸専用住宅の開発業者は、金利上昇と労働費プレミアムを相殺するため、財務計画にファサードプレファブリケーションを組み込んでいます。

改修専門業者はレーザースキャニングとデジタルツインを活用して、侵襲的な解体を伴わず既存のスパンドレルに固定できるパネル化オーバーレイを製作し、テナントの移転時間を短縮しています。省エネ設備投資に対する加速減価償却スケジュールも、純機械的介入に比べて外皮アップグレードへのROI計算をより有利にしています。

エンドユーザー別:商業セクターがプレミアム需要を牽引

商業施設は2025年に57.40%のシェアを獲得し、オフィスタワーの用途転換、小売センターの改装、病院の大規模プロジェクトを背景に年平均成長率6.38%を牽引しました。ピーター・ギルガン・ミシサガ病院単独で7万m²のカーテンウォールガラスを消費する予定であり、少数の機関案件が年間材料需要をいかに左右するかを示しています。

住宅需要は各州の住宅着工件数や、グリーン建築認証を義務付ける場合がある自治体のインクルージョナリーゾーニング政策と密接に連動しており、予算制約のあるコンドミニアムプロジェクトをコスト最適化レインスクリーンへと誘導しています。産業施設およびデータセンターのユーザーは、温度・湿度管理要件を満たすために統合蒸気バリア付き断熱金属パネルを採用しており、サプライヤーのポートフォリオを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

オンタリオ州は2025年のカナダファサード市場シェアの33.00%で中心的な地位を維持しており、グレーター・トロント・エリアの超高層パイプラインと同州の150万戸住宅目標によって牽引されています。州の政策は2040年までに新規建設のネットゼロ化を支援しており、開発業者にはトリプルグレージング組立と熱橋遮断アンカーの仕様採用が求められています。2031年にかけての同州の年平均成長率6.52%は、数量とプレミアム仕様への転換の両方を反映しています。

ブリティッシュコロンビア州はカナダのゼロカーボン建築の政策実験室であり、バンクーバーの2025年ニアゼロエミッション建築義務化は、サプライヤーの研究開発予算を超低U値ガラスおよびマスティンバー対応クラッディング接合に向けて既に誘導しています。90%の材料リサイクルを義務付ける解体条例が、ライフエンド分解を想定した脱着式ファサードの採用を加速しています。同州の成長は、軽量金属レインスクリーンと木材防火ストップ詳細を組み合わせたハイブリッドファサードソリューションを必要とするマスティンバー中層建築ブームによってさらに増幅されています。

ケベック州はSaint-Gobainがサント・カトリーヌの壁板ラインの電化に1億2,600万米ドルを投資したことにより、低炭素外皮材料のハブとして位置付けられています。州の目標は2030年までに86万戸の新規住宅を建設することを求めており、ハイドロ・ケベックの低コスト再生可能エネルギーがファサード製造ハブの電化を支援しています。アルバータ州およびその他のカナダ各州は資源セクターの資本と分散型インフラプロジェクトをまとめて吸収し、ファサードサプライヤーに安定しているものの集中度の低い機会を提供しています。

競合環境

カナダファサード市場は中程度に分散しており、多国籍グレージング大手が超高層カーテンウォールを支配する一方、国内クラッディング請負業者が改修および中層セグメントで積極的に競合しています。Saint-GobainによるBailey Groupの8億8,000万米ドルでの買収により、12の地域工場が追加され金属外皮ポートフォリオが拡充されました。Kingspanのリーダーシップ刷新および予定されているマットゥーン断熱パネル工場は、同社の北米成長軌跡を強調しています。

プレファブリケーションとデジタル設計が主要な競争の場となっています。ジェネレーティブBIMとロボット溶接ラインを導入した請負業者は、工場サイクルタイムを35%削減でき、混雑したプロジェクトスケジュールへの迅速な対応を可能にしています。環境開示も大きな差別化要因となっており、CarbonLow™壁板および低炭素ガラスが、公共部門の入札を左右するLEEDおよびカナダグリーン建築協議会(CaGBC)クレジットを確保しています。

地域コンテンツルールは依然として論争の的です。オンタリオ州ガラス・金属協会が米国企業への1億4,000万米ドルの病院ファサード受注の取り消しを求めた訴えは、国内雇用とサプライレジリエンスに関する政治的敏感さを浮き彫りにしています。CSA認定プログラムおよび見習い制度のパイプラインを維持する企業は、官民連携調達においてますます優遇される傾向にあります。

カナダファサード業界リーダー

Saint-Gobain Corporation

AGC Glass North America

Flynn Group of Companies

Enclos Corp.

Permasteelisa North America

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ATCO Structuresが4,000万米ドルでNRB Modular Solutionsを買収し、モジュール住宅事業を強化しました。

- 2025年7月:連邦政府が年間3万トンのCO₂除去を目標とする炭素回収セメント工場に1,000万米ドルを投資しました。

- 2024年10月:Saint-Gobain Canadaが内包炭素を最大60%削減したCarbonLow™壁板を発売しました。

- 2024年9月:Kingspanが断熱・採光事業ラインを加速させるため北米の新体制を発足させました。

カナダファサード市場レポートのスコープ

建物のファサードとは外部の正面部分を指し、屋根材、換気ルーバー、街路用オーニングなどから構成されることが多いです。その構造には金属、木材、コンクリート、セラミック、ガラス、ポリ塩化ビニル(PVC)、石材などの材料が使用されます。代表的なファサードタイプには、サイディング、クラッディング、外断熱仕上げシステム(EIFS)、カーテンウォールなどがあります。建物にとってこれらのファサードは、防水・防風、構造的安全性、耐久性、および美観を提供します。

本レポートはカナダファサード市場の包括的な背景分析を提供し、現在の市場トレンド、抑制要因、技術動向、および業界の様々なセグメントと競合環境に関する詳細情報を網羅しています。また、調査においてCOVID-19の影響も組み込み考慮されています。カナダファサード市場はタイプ別(通気型、非通気型、その他)、材料別(ガラス、金属、プラスチック・繊維、石材、その他)、エンドユーザー別(商業、住宅、その他)に区分されています。レポートは上記全セグメントについて、金額ベース(米ドル十億単位)での市場規模と予測を提供しています。

| 通気型 |

| 非通気型 |

| その他 |

| レインスクリーンクラッディング |

| カーテンウォールシステム |

| その他 |

| ガラス |

| 金属 |

| プラスチック・繊維 |

| 石材 |

| その他 |

| 新規建設 |

| 改修・改装 |

| 商業 |

| 住宅 |

| その他 |

| オンタリオ州 |

| ケベック州 |

| ブリティッシュコロンビア州 |

| アルバータ州 |

| その他のカナダ |

| タイプ別 | 通気型 |

| 非通気型 | |

| その他 | |

| ファサードシステムタイプ別 | レインスクリーンクラッディング |

| カーテンウォールシステム | |

| その他 | |

| 材料別 | ガラス |

| 金属 | |

| プラスチック・繊維 | |

| 石材 | |

| その他 | |

| 施工別 | 新規建設 |

| 改修・改装 | |

| エンドユーザー別 | 商業 |

| 住宅 | |

| その他 | |

| 地域別 | オンタリオ州 |

| ケベック州 | |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| その他のカナダ |

レポートで回答される主要な質問

2031年のカナダファサード市場の予測値はいくらですか?

市場は2031年までに112億9,000万米ドルに達する見通しです。

カナダファサード市場の成長速度はどのくらいですか?

2026年から2031年にかけて年平均成長率5.69%で拡大する予測です。

カナダで現在最大のシェアを持つファサードシステムはどれですか?

カーテンウォール組立が2025年時点で44.60%の売上シェアでリードしています。

なぜ非通気型ファサードがカナダで普及しているのですか?

NECB 2020の気密要件に適合し、簡略化されたメンテナンスを提供することで53.80%のシェアを支えています。

どの州がファサード市場で最も速い成長を示していますか?

オンタリオ州は野心的な住宅目標を背景に、他の地域を上回る年平均成長率6.52%を2031年まで示しています。

最終更新日: