ファサード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

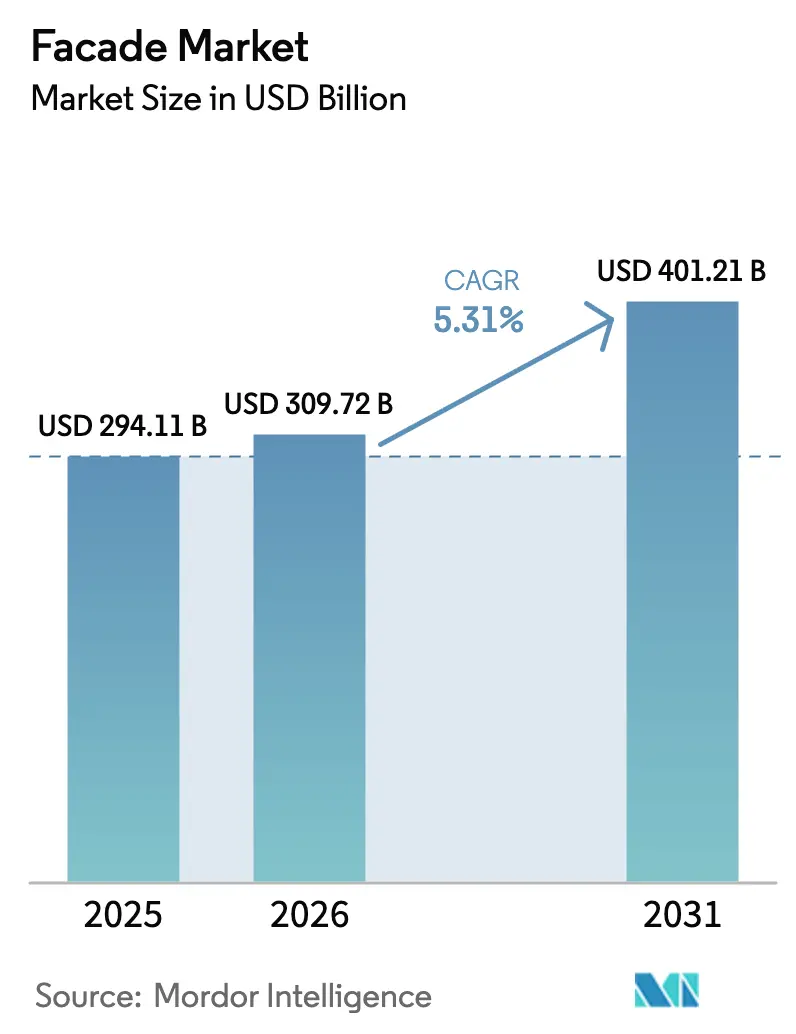

| 市場規模 (2026) | 309.72 十億米ドル |

| 市場規模 (2031) | 401.21 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファサード市場分析

ファサード市場規模は、2025年の2,941億1,000万米ドルおよび2026年の3,097億2,000万米ドルから、2031年までに4,012億1,000万米ドルへと拡大し、2026年から2031年にかけて5.31%のCAGRを記録する見込みです。

都市化の加速、より厳格なエネルギー基準、および工場製造型外壁ソリューションへの移行が、開発業者がより迅速なプロジェクト納期と優れた断熱・遮音・耐火性能を求める中で需要を強化しています。アジア太平洋地域および中東における高層建築パイプラインは引き続きプレミアムカーテンウォールを採用しており、北米および欧州のオーナーはゼロカーボン目標に準拠するために老朽化したクラッディングを更新しています。2025年にはアルミニウムおよびフロートガラスのコスト変動により請負業者のマージンが圧縮されましたが、価格調整条項および調達ヘッジが入札活動の安定化に寄与しています。同時に、自社試験施設を持つサプライヤーは、各法域がNFPA 285および類似の耐火試験義務を拡大する中で競争優位を獲得しています。

主要レポートのポイント

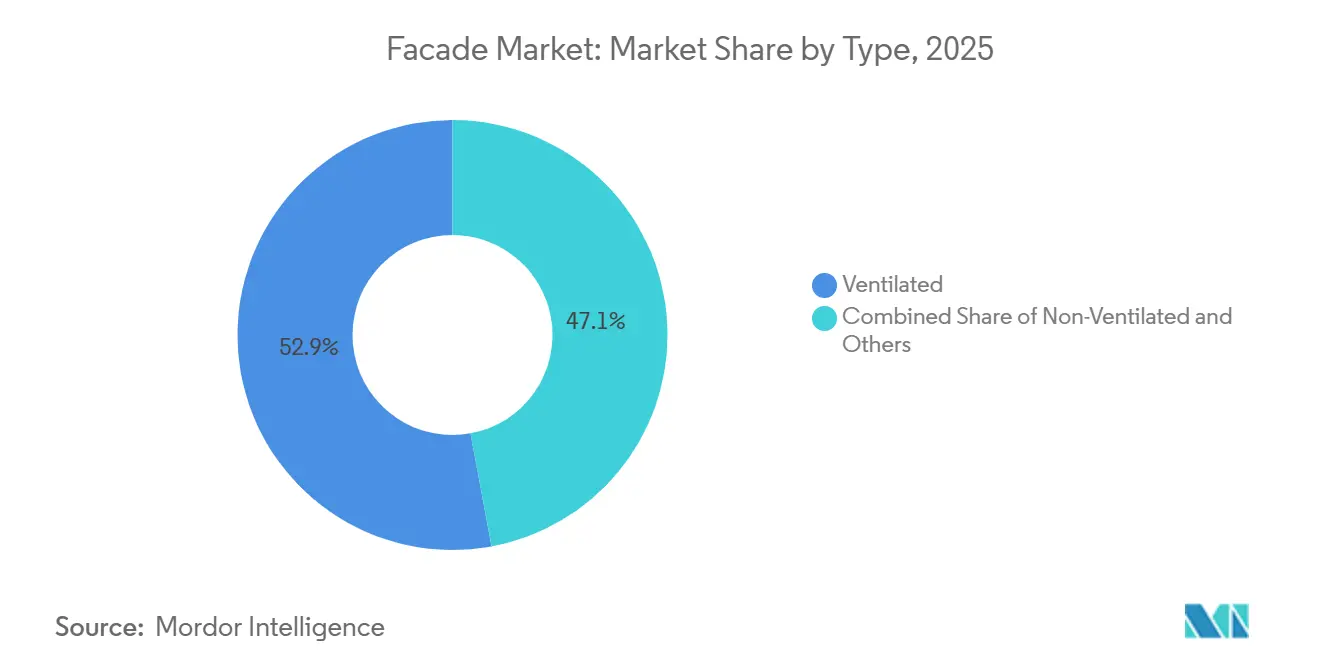

- タイプ別では、通気型ファサードが2025年のファサード市場において52.9%を占め、2031年まで5.98%のCAGRで成長する見込みです。

- ファサードシステム別では、カーテンウォールが2025年のファサード市場において41.6%を占め、レインスクリーンクラッディングは2031年まで6.08%のCAGRで拡大する予測です。

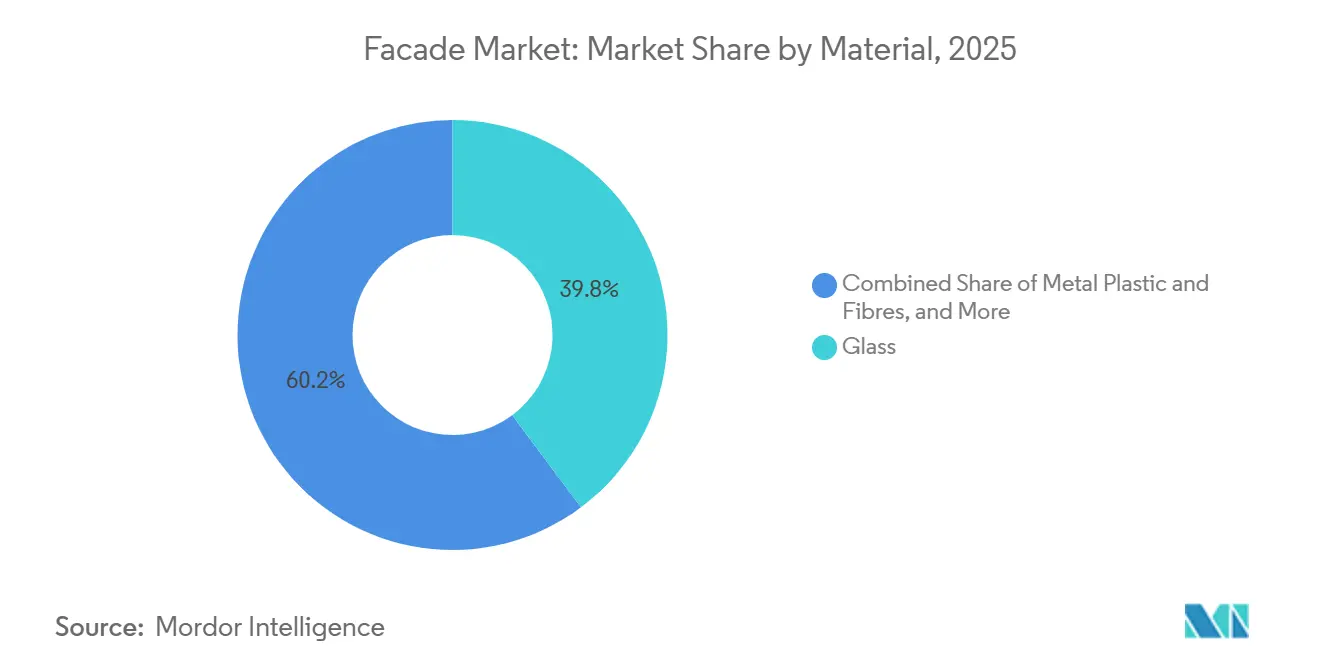

- 材料別では、ガラスが2025年のファサード市場において39.8%を占め、2031年まで5.90%のCAGRで成長する見込みです。

- 施工モード別では、新築が2025年のファサード市場において64.2%を占め、改修施工は2031年まで6.29%のCAGRで拡大しています。

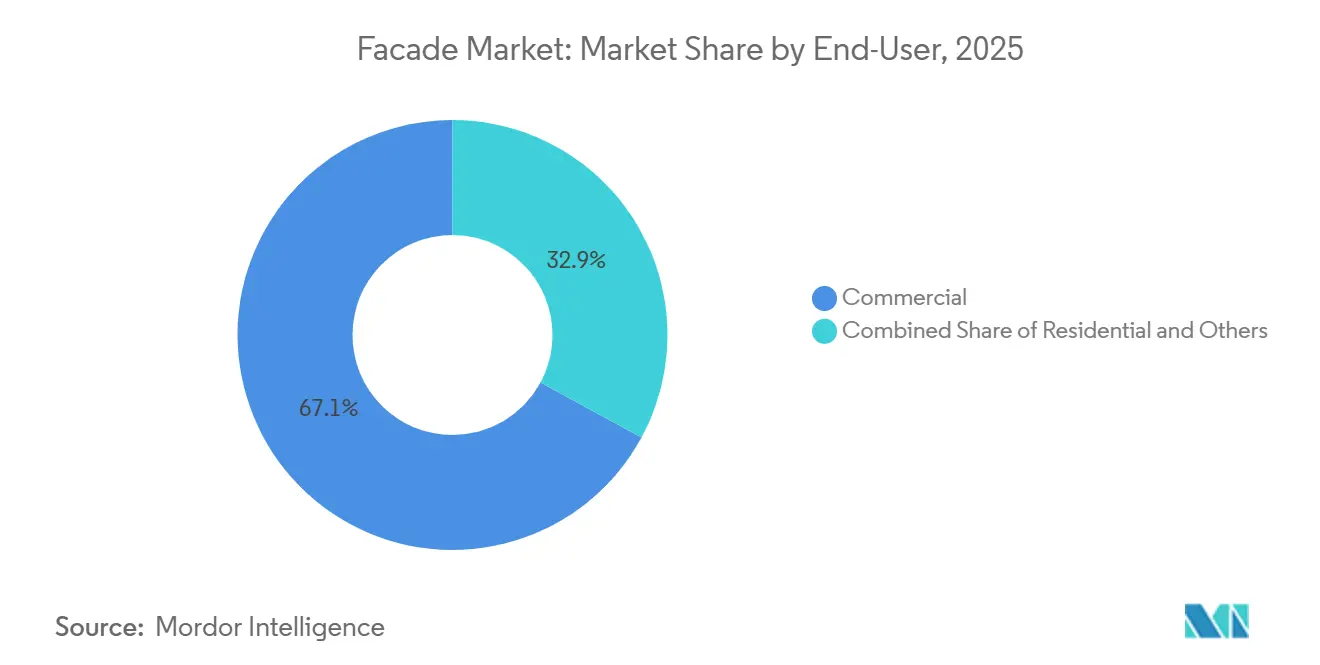

- エンドユーザー別では、商業セグメントが2025年のファサード市場シェアの67.1%を保有し、住宅プロジェクトは2031年まで6.18%のCAGRで成長する見込みです。

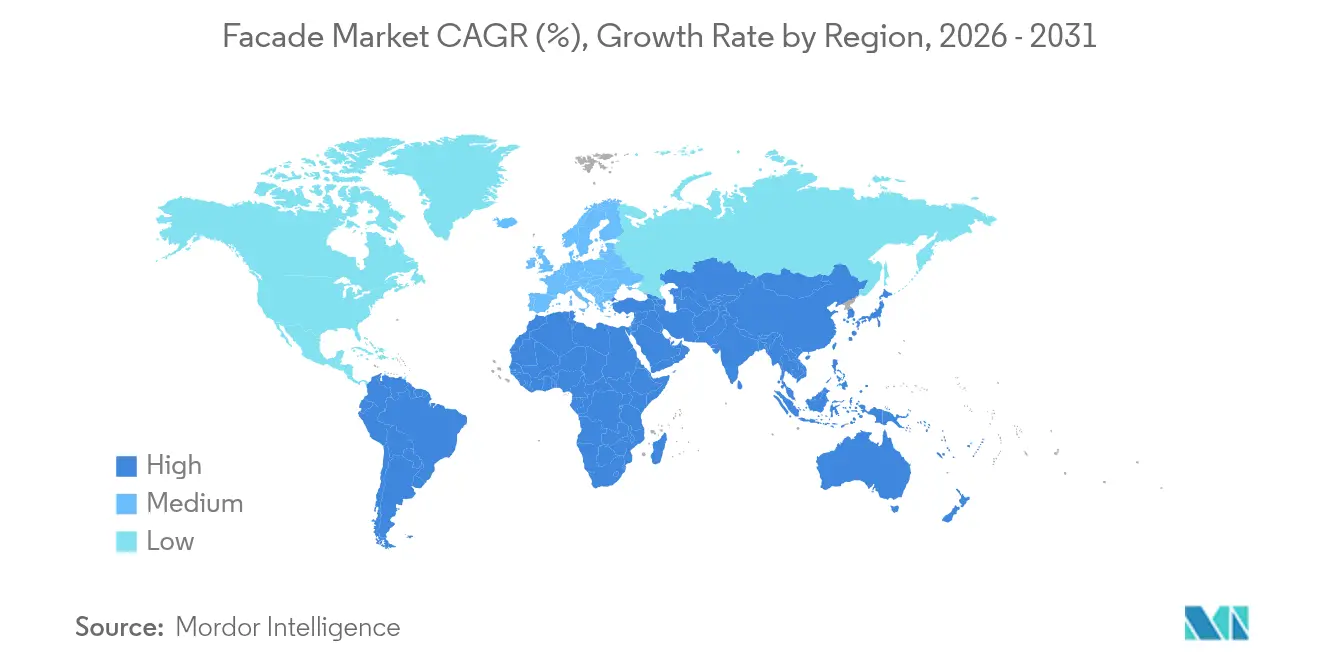

- 地域別では、アジア太平洋地域が2025年のファサード市場シェアの38.5%を占めていますが、中東・アフリカ地域が2031年まで最速の6.48%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルファサード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 不燃性および耐火性ファサードアセンブリに対する基準主導の需要 | +1.10% | 北米、欧州、オーストラレーシア | 短期(2年以内) |

| 断熱オーバークラッディングによる老朽建築物の改修増加 | +1.00% | 北米、欧州、先進アジア太平洋 | 長期(4年以上) |

| プレミアムカーテンウォールシステムを必要とする大規模複合用途・高層プロジェクト | +0.90% | アジア太平洋、中東 | 中期(2〜4年) |

| 建設工程短縮のためのユニタイズドシステムの利用増加 | +0.80% | 北米、西欧 | 中期(2〜4年) |

| 断熱・日射制御のための高性能ガラスの採用拡大 | +0.70% | 中東、熱帯アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不燃性および耐火性ファサードアセンブリに対する基準主導の需要

クラッディング火災事故が急速な基準強化を引き起こしています。2024年国際建築基準法は多くの中層プロジェクトにNFPA 285を適用し、ニューヨーク市は各階に空洞バリアを義務付け、英国は18m以上での可燃性材料を禁止しています。オーストラリアは不燃性ファサードに対する適合とみなされるルートを導入しましたが、性能ベースのオプションは現在より長い審査期間に直面しています。これらの重複する規制は承認サイクルを長期化させる一方で、認定ミネラルコアパネルおよび自社試験設備を持つサプライヤーへの需要を押し上げています。新規参入者にとって、試験費用は1構成あたり15万米ドルを超える場合があり、高い参入障壁を形成しています。

断熱オーバークラッディングによる老朽建築物の改修増加

北米および欧州の建物オーナーは、テナントを移転させることなく脱炭素化目標を達成しようと急いでいます。米国エネルギー省の研究によると、100mmのミネラルウールオーバークラッディングを追加することで、単板ガラス建物の暖房負荷を35〜50%削減できることが示されています[1]米国エネルギー省、「断熱オーバークラッディングガイド」、energy.gov。トロントのタワー・リニューアル改修は、12棟の集合住宅ブロックにわたって年間120 kWh/m²のエネルギー使用量を削減しました。ドイツは2025年に断熱材と耐火パネルを組み合わせたファサード改修に27億米ドルを拠出し、英国の社会住宅脱炭素化基金は公的資金による改修すべてに不燃性規則を課しています。モジュール式足場と工場製造パネルを使用する専門請負業者がこの高成長ニッチを獲得しています。

プレミアムカーテンウォールシステムを必要とする大規模複合用途・高層プロジェクト

ニューヨーク、重慶、ドバイ、リヤドの超高層タワーは引き続き、外装工程を短縮し柱のない内部空間を実現するユニタイズドカーテンウォールを好んでいます。JPMorgan Chaseの270 Park Avenueは42ヶ月のプログラムを達成するために9万m²のパネルを使用し、重慶国際陸海センターは光電変換スパンドレルとガラスを組み合わせてグリッド需要を18%削減しました。湾岸地域の更新されたエネルギー基準は現在、外壁透過率を1.2 W/m²·Kに制限しており、トリプルガラスおよび熱的に遮断されたフレームの採用を促進しています。200m超の建物のグローバルパイプラインは2025年に147棟に達し、高仕様ファサードへの需要を持続させています。開発業者はプレミアム外壁を、商品価格の変動の中でも高い内装賃料を正当化するリースアップの差別化要因として捉えています。

建設工程短縮のためのユニタイズドシステムの利用増加

工場組立式ファサードユニットは現場労働を最大40%削減し、シカゴやロンドンなどの労働力不足市場において有利な天候遅延リスクを軽減します。400 Lake Shore Driveタワーは200km離れた工場からパネルを調達し、冬季の工事停止を完全に回避し、工程上の優位性を実証しました。工場製造はまた、出荷前の水密試験による品質向上とコールバックの削減をもたらします。シンガポールの開発業者は現在、工期30ヶ月以下のプロジェクトにユニタイズド外壁を要求し、8〜12%のコストプレミアムと早期収益認識のバランスを取っています。Permasteelisaの2万5,000m²蘇州工場などの自動化ラインへの投資は、大手プレーヤーがカーテンウォール生産を工業化している様子を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アルミニウム、ガラス、コーティング原材料コストの変動 | -0.6% | グローバル | 短期(2年以内) |

| ファサード材料の長期承認・試験サイクル | -0.4% | 北米、欧州、オーストラレーシア | 中期(2〜4年) |

| カスタムおよび高仕様コンポーネントの供給能力制約 | -0.3% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルミニウム、ガラス、コーティング原材料コストの変動

一次アルミニウム先物は、中国の水力発電不足と欧州の製錬所閉鎖が供給を圧迫する中、2025年にメートルトンあたり2,280〜2,610米ドルの間で変動しました。ソーダ灰と天然ガスのコスト急騰がフロートガラスの製造費用を押し上げ、半導体グレードのターゲット不足が低放射率コーティングのリードタイムを長期化させました。ヘッジ手段を持たない中堅加工業者は固定価格契約が損失を生む状況となり、米国の複数のプロジェクトで不可抗力条項を発動しました。開発業者は現在、商品ベンチマークに連動した価格調整条項を追加していますが、これにより入札時の競争圧力が低下しています。

ファサード材料の長期承認・試験サイクル

NFPA 285試験は最大15万米ドルのコストがかかり、材料変更のたびに繰り返す必要があり、市場投入までに12〜18ヶ月が追加されます[2]全米防火協会、「NFPA 285コスト見積もり」、nfpa.org。欧州技術評価は平均14ヶ月かかり、オーストラリアのCodeMarkプログラムには試験バックログがあり、新しいハイブリッドシステムの試験を遅らせています。これらの遅延は段階的なイノベーションを妨げており、ほとんどのサプライヤーはプロジェクトごとの性能最適化よりも標準的な「プラットフォーム」アセンブリに頼っています。規制チームを持たない中小企業は参入が困難であり、事実上シェアを既存企業に譲渡しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通気型ファサードが多湿気候での需要を牽引

通気型システムは2025年のファサード市場シェアの52.9%を占め、モンスーンおよび混合多湿地帯において壁体から水蒸気を排出し、内部結露を防ぐ能力を反映しています。インドの地方中核都市が地域グリーン基準に空洞換気を組み込む中、採用率は5.98%のCAGRで上昇する見込みです。規制当局は採用を強化しています:ドイツのエネルギー節約条例は通気型レインスクリーンに0.05 W/m²·Kのクレジットを付与し、米国の複数の沿岸州はハリケーン耐性のために背面換気テラコッタを好んでいます。工場製造の通気型パネルは断熱材、空洞、クラッディングを単一モジュールに統合し、現場労働と品質リスクを削減します。ユニット量が拡大するにつれ、密閉アセンブリとのコストプレミアムが縮小し、中層住宅および医療施設プロジェクトへの幅広い展開を促進しています。

非通気型ファサードは乾燥低層建築では依然として一般的ですが、湿気排水とスリムな空洞深さを組み合わせた圧力均等化ハイブリッドが登場しています。バリューエンジニアリングにより換気が省略される場合がありますが、長期的なメンテナンスデータは密閉システムにおける湿気関連の故障が多いことを示しており、保険会社が通気型設計を好む傾向があります。KingspanやRockwoolなどの主要サプライヤーは現在、耐火ミネラルウール断熱材と通気型クラッディングをバンドルし、断熱、湿気、燃焼基準を満たす単一ソースオプションを仕様決定者に提供しています[3]。気候帯が極方向に移動するにつれ、通気型外壁の対象基盤はさらに拡大し、ファサード市場でのリーダーシップを維持することが期待されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ファサードシステム別:カーテンウォールがリードを維持、レインスクリーンが改修を加速

カーテンウォールは2025年のファサード市場シェアの41.6%を占め、大きな視野と迅速な防水が重要なグレードAオフィスタワーおよびラグジュアリーホテルでの優位性によるものです[3]米国建築家協会、「ファサードシステム市場トラッカー」、aia.org。ユニタイズドバリアントは現在、アジア太平洋、北米、湾岸地域の25階以上のプロジェクトで標準となっており、請負業者が工程を数ヶ月短縮するのに役立っています。継続的な研究開発により、スリムなマリオンと統合型光電変換スパンドレルが実現し、美観を損なうことなくエネルギー性能を向上させています。Schücoの新しいFWS 35 PD.HIなどの自動化ラインを持つ加工業者は、スティックビルドカーテンウォールと比較してリードタイムを15〜20%削減したと報告しています。

レインスクリーンクラッディングは、深層エネルギー改修を背景に、2031年まで6.08%のCAGRで最も成長の速いシステムとなる見込みです。その分離されたクラッディング層は、居住中の建物のオーバークラッディングを簡素化し、構造的な荷重ペナルティを回避し、熱的な動きに対応します。ドイツと英国の公的補助金は、炭素および耐火コンプライアンスのためにミネラルウール裏打ちレインスクリーンパネルを優先し、量を加速させています。ブティック加工業者は計算設計を活用して、競争の激しい都市圏でオフィスリースを差別化するパラメトリックレインスクリーンを提供しています。可燃性コアに対する耐火試験義務は依然として制約となっていますが、ミネラルコアアルミニウムおよび繊維セメントの採用がその障壁を取り除き、レインスクリーンの成長軌道を維持しています。

材料別:ガラスが明確な優位性を維持

ガラスは2025年のファサード市場の39.8%を占め、コーティング技術が採光、グレア、エネルギー効率のバランスを取る中で5.90%で複利成長する見込みです。トリプルシルバー低放射率および動的エレクトロクロミックユニットが性能向上を牽引しており、Saint-Gobainの2025年ポーランドラインは欧州の改修波に向けて0.28 W/m²·KのU値を持つ複層ガラスユニットを製造しています。スマートガラスの展開が100万m²を超え、居住者の快適性が牽引要因として浮上しています。中東とテキサスの開発業者は、高性能グレージングと反射コーティングを組み合わせることでHVACの縮小が最大20%に達すると述べています。

金属クラッディングは、オーナーが低い内包炭素と独特の仕上げを求める中でアルミニウムを超えて多様化しています。リサイクルコンテンツアルミニウムプロファイル、亜鉛、耐候性鋼は有利なライフサイクルコストとパティナ美学を提供します。Norsk HydroのReduxaシリーズは4.2 kg CO₂-eq/kgのフットプリントを記録し、業界平均の半分であり、プロジェクトがLEEDおよびBREAMクレジットを達成するのに役立っています。繊維セメントおよびフェノール樹脂パネルは、耐火基準が可燃性コアを禁止する住宅タワーで成長しており、石材ベニヤは重量を削減する新しい薄板技術のおかげで歴史的改修においてニッチを維持しています。これらのトレンドが合わさり、ガラスがファサード市場で数量的なリードを維持する中でも材料の多様化が確保されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

施工別:新築が主導、改修が最速で拡大

新築は2025年のファサード市場規模の64.2%を占め、アジア太平洋地域および湾岸地域のグリーンフィールド都市プロジェクトによって牽引されています。リヤド、深圳、ムンバイの高層建築パイプラインは、納期を短縮するカーテンウォールおよびユニタイズドパネルへの需要を持続させています。請負業者は、Enclos Corp.のシカゴ400 Lake Shore Driveにおける通年製造に示されるように、熟練労働力不足を補い天候遅延を回避するために工場製造ファサードを好んでいます。政府のエネルギー基準は、当初から外壁性能目標を指定することが増えており、高性能ファサードを基本設計に組み込んでいます。

改修・改装施工は6.29%のCAGRで最も成長の速いトラックです。オーバークラッディングにより、オーナーはテナントを完全に移転させることなくネットゼロロードマップを達成し、老朽化した建物を耐火安全責任から守ることができます。米国エネルギー省の研究はミネラルウールオーバークラッディングによる暖房負荷削減35〜50%を確認し、ドイツの27億米ドルの補助金が同様の改修を加速させています。マストクライマーで吊り上げられることが多い工場製造改修キットは、現場の混乱を最小化し、プロジェクト工程を短縮します。エンジニアリング、パネル、施工サポートをバンドルできるサプライヤーは、ファサード市場のこの収益性の高い成長分野を獲得する位置に立っています。

エンドユーザー別:商業が依然として主導、住宅が台頭

商業施設は2025年のファサード市場シェアの67.1%を占め、オフィス、小売、ホスピタリティ向けの表現豊かなガラス外皮への継続的な投資を反映しています。上海、ロンドン、ドバイのトロフィータワーは、テナント誘致を高め高い賃料を実現する統合型光電変換スパンドレル、スマートガラス、開閉可能なベントを採用しています。最近の米国アーバン・ランド・インスティテュートの調査では、開発業者の42%が快適性とESGスコアを向上させるために少なくとも1つの2025年プロジェクトにエレクトロクロミックグレージングを採用していることが示されています。産業ユーザーは目立ちませんが、冷蔵倉庫や製薬工場向けに低浸透率の断熱金属パネルを採用しています。

住宅ファサードは、都市集合住宅需要と労働力不足を緩和するユニタイズドパネル採用に支えられ、6.18%のCAGRを記録する見込みです。シンガポール、香港、トロントは現在、迅速な納期を要求しており、開発業者は高い初期コストにもかかわらず工場仕上げ外壁モジュールに向かっています。英国、オーストラリア、米国の複数の州で18m以上の可燃性クラッディングを禁止する耐火基準が、住宅タワーをミネラルコアアルミニウムおよび繊維セメントレインスクリーンへと誘導しています。グリーンモーゲージプログラムがエネルギー性能に融資を結びつける中、高仕様ファサードは競争の激しい賃貸市場での差別化要因となり、グローバルファサード市場における住宅の勢いを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年のファサード市場シェアの38.5%を供給し、中国の都市中核再開発とインドのスマートシティミッションによって推進されています。中国の住宅市場の減速にもかかわらず、深圳と上海のオフィスおよび複合用途タワーがカーテンウォール需要を堅調に維持しました。インドは二速プロファイルを示しています:ムンバイのグレードAオフィスはプレミアムグレージングを採用し、地方中核都市はエネルギー保全建築基準のもとでモンスーン湿度に対処するために通気型レインスクリーンを採用しています。日本の東京都は2030年までに2000年以前のオフィスの30%を改修する計画を立てており、断熱オーバークラッディングの注文を刺激しており、韓国のG-SEEDプログラムはU値が0.8 W/m²·K以下の外壁にクレジットを付与し、高度なグレージングの採用を促進しています。

北米と欧州は規模は大きいものの、より成熟しています。米国はNFPA 285の適用対象を12mという低い構造物にまで拡大し、中層ホテルやアパートにわたるファサード交換を促しています。トロントのタワー・リニューアルプロジェクトはカナダの改修志向を示し、ドイツの27億米ドルの補助金は連続ミネラルウール断熱材によるレインスクリーン採用を加速させています。英国の18m以上の可燃性クラッディング禁止は、ミネラルコアアルミニウムおよびストーンウールパネルへの材料選択を再形成しています。フランスとスペインはEUリサイクル目標に沿ったガラスとアルミニウムの循環型回収プログラムを試験的に実施しており、ライフサイクル管理への転換を強調しています。

中東・アフリカ地域は2031年まで6.48%のCAGRで最も速く成長する見込みです。サウジアラビアのビジョン2030メガプロジェクト(NEOMを含む)は、光電変換統合カーテンウォールと厳格な1.2 W/m²·K透過率上限を指定しています。ドバイは未来博物館などの計算設計ファサードを引き続き展示し、パラメトリック外皮への意欲を示しています。南アフリカのグリーンビルディングカウンシルは、テナント差別化を追求する商業開発業者によって牽引され、ファサード関連クレジットが22%増加したと報告しています。ラテンアメリカは関税と通貨安が輸入コストを押し上げているため遅れていますが、ブラジルとメキシコは依然として主要な複合用途タワー向けに高性能ガラスとアルミニウムを輸入しています。これらの地域全体で、多様な基準と物流をナビゲートできるサプライヤーがグローバルファサード市場でシェアを統合する立場にあります。

競合環境

競争は中程度であり、グローバルな外壁専門企業(Permasteelisa、Schüco、Enclos)が、Saint-Gobain、Kingspan、AGC Glassなどの垂直統合型材料大手と競合しています。大手プレーヤーは自社の押出成形、コーティング、試験能力を活用してマージンを確保し、基準が厳格化する中でコンプライアンスを保証しています。特許出願は相変化グレージングと光電変換スパンドレルへの戦略的賭けを明らかにし、テナントのESG資格を強化するエネルギーポジティブファサードへの注力を示しています。

地域の加工業者は、カスタム形状と迅速なプロトタイピングにおいて収益性の高いニッチを切り開いています。計算設計会社とのパートナーシップにより、従来の生産ラインでは複製が困難なパラメトリックパネルが実現し、ドバイ、クアラルンプール、マイアミのシグネチャータワーでブティックプレーヤーにプレミアムマージンをもたらしています。しかし、ジャンボライト加工とカスタム押出成形における供給能力の制約により、これらの専門企業は重要な原材料のために多国籍ガラスまたはアルミニウムグループと提携することを余儀なくされることが多く、ファサード市場内での協調競争のウェブを強化しています。

M&Aはプロジェクトベースの収益と異なる地域基準のために選択的ですが、的を絞った買収が増加しています。Kingspanの広東省断熱パネルメーカーへの60%出資は珠江デルタでの足がかりを確保し、Saint-Gobainのポーランドでの生産能力増強は欧州の改修急増に備えています。Permasteelisaの蘇州ロボティクスラインやNorsk Hydroの再生可能エネルギー駆動押出成形合弁事業などの自動化投資は、ファサード産業が性能主導の仕様に転換する中で、リーダーがコスト削減、炭素削減、技術的優位性の確保を目指す方法を示しています。

ファサード産業のリーダー企業

Saint-Gobain S.A

Permasteelisa S.p.A

Kingspan Group

Schüco International KG

Enclos Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Saint-Gobainは欧州の深層改修需要を対象に、ポーランドにトリプルシルバー低放射率スパッタリングラインを追加するために1億9,500万米ドルを投資することを約束しました。

- 2025年12月:Kingspanは中国のGB 8624基準向けに耐火ファサード生産を現地化するため、広東省の断熱パネルメーカーの60%を取得しました。

- 2025年11月:Permasteelisaは、エレクトロクロミックガラスと光電変換スパンドレルを特徴とするクアラルンプールの92階建てタワー向けに2億4,000万米ドルのユニタイズドカーテンウォール契約を獲得しました。

- 2025年10月:Schücoは、労働力不足の西側市場を対象に、フレームUf値0.79 W/m²·Kを持つFWS 35 PD.HIユニタイズドシステムを発表しました。

グローバルファサード市場レポートの範囲

| 通気型 |

| 非通気型 |

| その他のタイプ |

| レインスクリーンクラッディング |

| カーテンウォールシステム |

| その他 |

| ガラス |

| 金属 |

| プラスチック・繊維 |

| 石材 |

| その他の材料 |

| 新築 |

| 改修・改装 |

| 商業 |

| 住宅 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 |

| タイプ別 | 通気型 | |

| 非通気型 | ||

| その他のタイプ | ||

| ファサードシステムタイプ別 | レインスクリーンクラッディング | |

| カーテンウォールシステム | ||

| その他 | ||

| 材料別 | ガラス | |

| 金属 | ||

| プラスチック・繊維 | ||

| 石材 | ||

| その他の材料 | ||

| 施工別 | 新築 | |

| 改修・改装 | ||

| エンドユーザー別 | 商業 | |

| 住宅 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

レポートで回答される主要な質問

ファサード市場の現在の規模と成長速度はどのくらいですか?

ファサード市場規模は2026年に3,097億2,000万米ドルに達し、2031年までに4,012億1,000万米ドルを達成する見込みで、2026〜2031年にかけて5.31%のCAGRで前進しています。

どのファサードシステムが最も急速に普及していますか?

レインスクリーンクラッディングは最も成長の速いシステムであり、ミネラルウール断熱材と不燃性を必要とする深層エネルギー改修プロジェクトを支配する中で6.08%のCAGRで拡大する見込みです。

新しい高層タワーにおけるファサード仕様決定に最も影響を与える要因は何ですか?

開発業者は建設速度、基準適合、エネルギー性能を優先しており、そのため高性能ガラスと耐火試験済みアセンブリを備えたユニタイズドカーテンウォールが好まれています。

北米と欧州で改修工事がより注目されているのはなぜですか?

戦後の老朽化建物はゼロカーボンおよび耐火安全義務を満たす必要があり、断熱オーバークラッディングはテナントを移転させることなく暖房負荷を最大50%削減できるため、改修が魅力的です。

商品価格の変動はファサード請負業者にどのような影響を与えていますか?

アルミニウムとガラスの価格の急激な変動が固定価格契約を圧迫し、多くのオーナーが価格調整条項を挿入し、加工業者がヘッジするかプロジェクト途中で条件を再交渉することを促しています。

2031年までにファサード需要を牽引する地域はどこですか?

アジア太平洋地域が最大の購入者であり続けますが、中東・アフリカはサウジアラビアのビジョン2030とアラブ首長国連邦での継続的なタワー開発を背景に最速の6.48%のCAGRを記録する見込みです。

最終更新日: