米国ファサード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

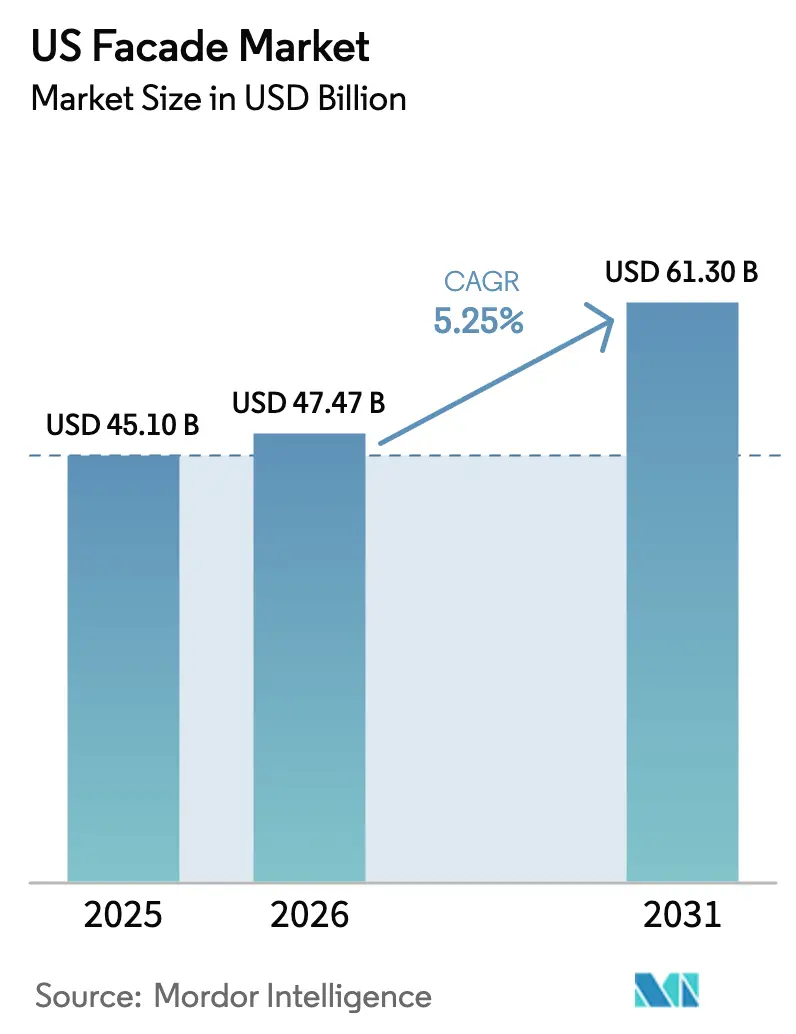

| 基準年の市場規模 (2025) | 45.10 十億米ドル |

| 市場規模 (2026) | 47.47 十億米ドル |

| 市場規模 (2031) | 61.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ファサード市場分析

米国ファサード市場規模は、2025年に451億米ドル、2026年に474億7,000万米ドルと予測され、2031年までに613億米ドルに達し、2026年から2031年にかけてCAGR 5.25%で成長します。

この拡大を牽引する3つの構造的変化として、パンデミック期の遅延後における非住宅建設の回復、2024年国際エネルギー保全基準(IECC)およびASHRAE 90.1-2022建築外皮基準の全国的な厳格化の展開、ならびに特殊な耐爆・高断熱アセンブリを必要とするハイパースケールデータセンター投資の波が挙げられます。[1]アメリカ建築家協会、「建築請求指数データダッシュボード」、aia.orgこれらの要因が相まって、高性能カーテンウォール、通気型レインスクリーンクラッディング、低炭素アルミフレームへの需要を押し上げています。地域レベルでは、南部が2025年の米国ファサード市場において35.32%を占め、西部はカリフォルニア州のバイクリーン法および耐震基準に支援され、2031年までのCAGRが5.46%で最も急成長する地域と予測されています。商業用エンドユーザーは2025年の需要の67.65%を占め、オフィスタワーの近代化とデータセンターキャンパスが、現場労働を25〜30%削減するユニット化システムへの発注を加速させました。

主要レポートのポイント

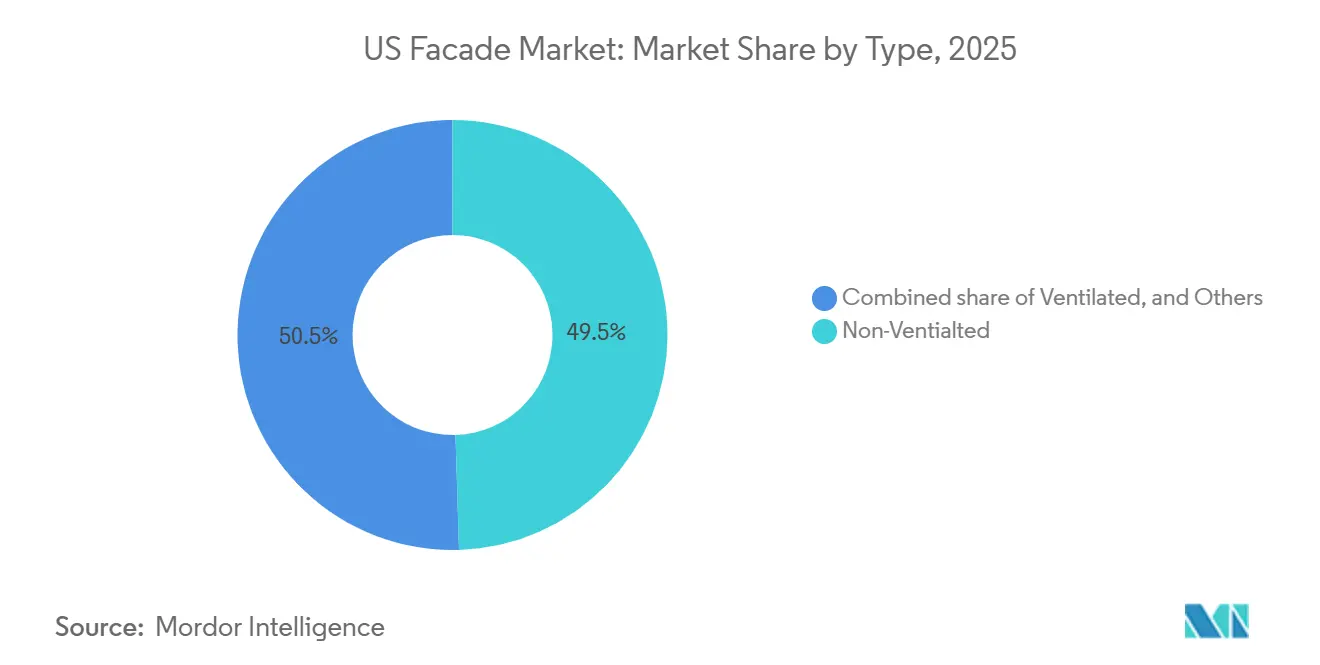

- タイプ別では、非通気型が2025年の米国ファサード市場シェアの49.52%を占め、通気型は2031年までのCAGRが5.01%で成長しています。

- ファサードシステムタイプ別では、カーテンウォールが2025年の米国ファサード市場シェアの52.40%をリードし、レインスクリーンクラッディングは2031年までのCAGRが5.08%で最も急成長するシステムです。

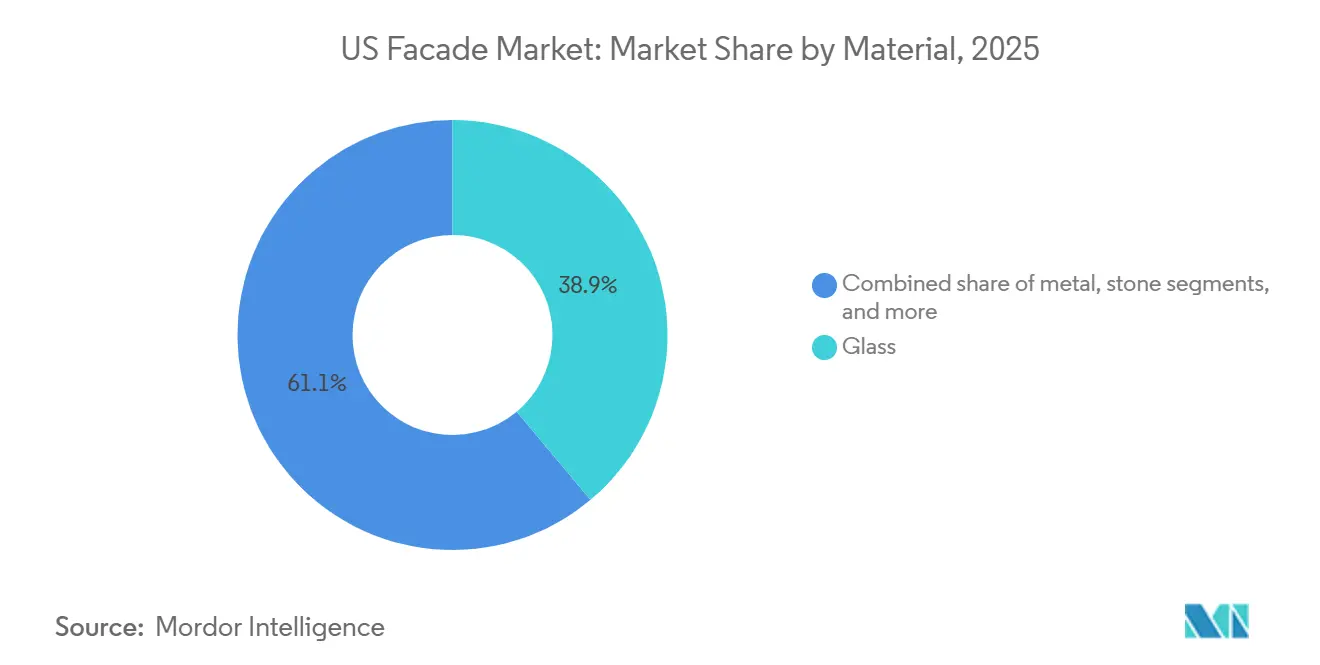

- 材料別では、ガラスが2025年の米国ファサード市場規模の38.89%を占めましたが、金属クラッディングは内包炭素の優位性により4.80%のCAGRで拡大しています。

- 施工別では、新築が2025年の米国ファサード市場規模の63.82%を占めましたが、改修・改装工事は2031年までのCAGRが5.18%で成長しています。

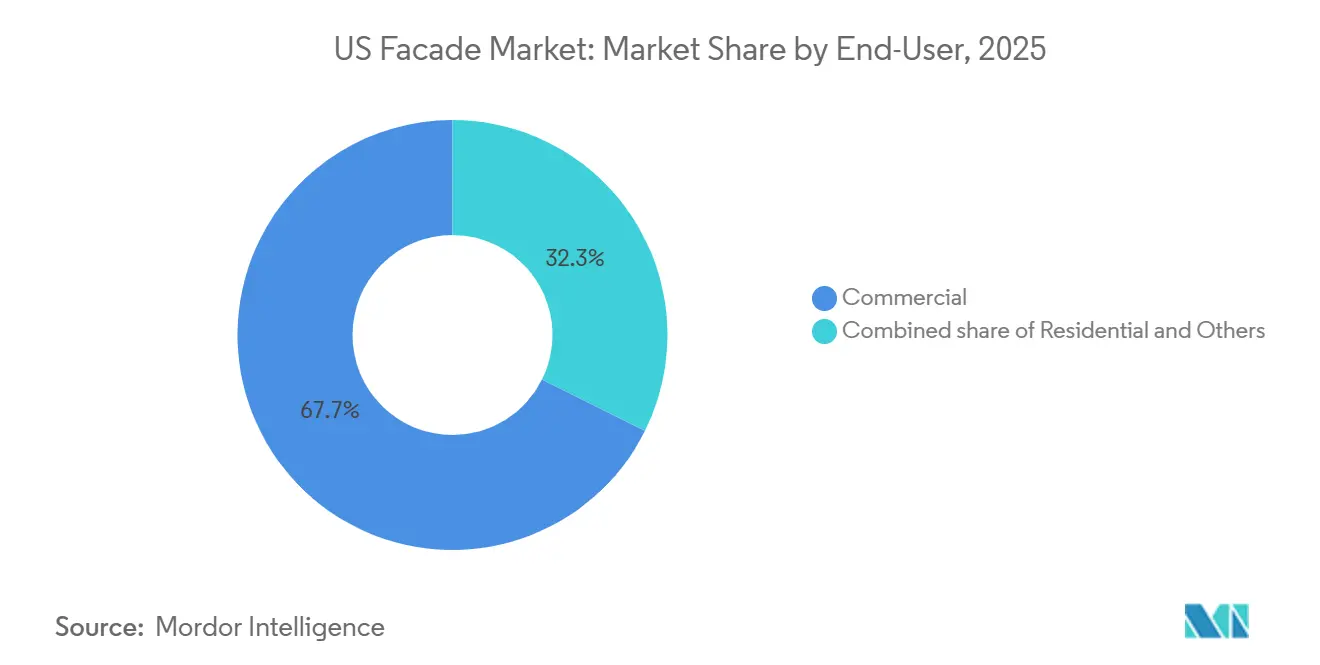

- エンドユーザー別では、商業用建物が2025年の米国ファサード市場規模の67.65%を占め、2026〜2031年にかけてCAGR 5.29%で拡大すると予測されています。

- 地域別では、南部が2025年の米国ファサード市場シェアの35.32%を占め、西部は2031年までのCAGRが5.46%と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ファサード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 非住宅建設の回復が高度なファサードシステムへの需要を増加させる | +1.2% | 全国的、 南部および西部地域に集中 | 中期 (2〜4年) |

| IECCおよびASHRAE 90.1の建築外皮基準の厳格化が高性能ファサードの採用を促進する | +1.0% | 全国的、 カリフォルニア州、ニューヨーク州、マサチューセッツ州での早期採用 | 長期 (4年以上) |

| 老朽化した商業用建物ストックが大規模なファサード改修・近代化プロジェクトを引き起こす | +0.9% | 北東部 および中西部の既存都市圏、二次市場への波及 | 中期 (2〜4年) |

| 高性能グレージングへの需要増加が建物のエネルギー効率成果を改善する | +0.8% | 全国的、 IECCの気候ゾーン4〜7で加速 | 中期 (2〜4年) |

| ハイパースケールデータセンターの拡大が特殊ファサード構造への投資を増加させる | +0.7% | 西部 (カリフォルニア州、オレゴン州)、南部(テキサス州、バージニア州)、中西部(ウィスコンシン州、オハイオ州) | 短期 (2年以内) |

| FEMAの強靭化助成金がハリケーン耐性・災害耐性ファサードの設置を促進する | +0.5% | ガルフコースト (テキサス州、ルイジアナ州、フロリダ州)、大西洋岸(カロライナ州、中部大西洋岸) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

非住宅建設の回復が高度なファサードシステムへの需要を増加させる

設計請求は2025年を通じて強化され、AIAインデックスは平均51.2を記録し、サンベルト都市圏全体でオフィスタワーや複合用途プロジェクトの持続的なパイプラインを予示しました。デベロッパーは設置時間を最大30%短縮するユニット化カーテンウォールアセンブリを好み、熟練職人不足の中での人件費抑制に貢献しています。クラスA+ビルは現在、LEEDプラチナまたはWELL認証を定常的に目標とし、ファサードのU値を0.30以下、可視光透過率を40%以上とすることを促しています。代表的な例として、テキサス州アービングにある110万平方フィートのパイオニア・ナチュラル・リソーシーズ本社があり、44%のVLTと0.26のSHGCを実現するヴィラコンガラスを使用した3,000枚の高性能カーテンウォールユニットで覆われています。これらのプロジェクトが相まって、熱的に遮断されたフレーミング、低放射率断熱ガラス、堅牢なアンカーシステムへの発注を増幅させています。このトレンドは、デベロッパーが厳格化するエネルギー基準に対して資産を将来対応させようと競う中、2027年まで継続すると予想されます。

IECCおよびASHRAE 90.1の建築外皮基準の厳格化が高性能ファサードの採用を促進する

2024年IECCは寒冷地域のカーテンウォールU値制限を0.36〜0.40に厳格化し、ASHRAE 90.1-2022は許容気密漏気量を25%削減しました。コンプライアンスには現在、トリプルグレージングIGU、連続気密バリア、および組立コストを12〜15%引き上げる高度なガスケットが必要です。しかし、カリフォルニア州、ニューヨーク州、マサチューセッツ州の州公益事業プログラムは、基準を20%上回るファサードに対して1平方フィートあたり8〜12米ドルのリベートを提供し、回収期間を9年未満に短縮しています。Oldcastle BuildingEnvelopeのシリーズ3000 XTストアフロントはU値0.20を達成し、基準を大幅に下回っており、製造業者がプレミアム高性能製品へと再ポジショニングしている様子を示しています。2026年初頭までに38州が2024年IECCを採用したことで、統一された全国基準が高度な外皮技術の広範な採用を加速させています。

老朽化した商業用建物ストックが大規模なファサード改修・近代化プロジェクトを引き起こす

米国の商業用建物の約60%は1990年以前に建設されており、劣化したシール、スパンドレルの不具合、熱橋が所有者に外皮改修を促しています。ニューヨーク市のローカルロー97などのベンチマーキング条例は炭素上限を課し、特にクラスBおよびCのオフィスでファサード交換を必要としています。改修戦略には、通気型レインスクリーンによるオーバークラッディングや単板ガラスから低放射率IGUへの交換が含まれ、エネルギー使用量を30〜40%削減します。2025年に完了した3Mセンタービル220の改修は年間エネルギーを35%節約し、説得力のあるビジネスケースを示しました。ターナー・コンストラクションなどの大手請負業者は気候対応型ファサードプロジェクトで二桁成長を報告しており、改修セグメントの持続的な勢いを確認しています。

高性能グレージングへの需要増加が建物のエネルギー効率成果を改善する

高度なグレージング、トリプルシルバー低放射率コーティング、真空IGU、エレクトロクロミックガラスは、エネルギー基準の厳格化に伴いメインストリームへと移行しています。カーディナルグラスのLoĒ³-366は、ガラス中央部のU値0.11と65%のVLTを実現し、採光と断熱のバランスを取っています。ヴィトロのソーラーバンR77は2024年に発売され、ASHRAE気候ゾーン4〜7に合わせてSHGC 0.25と47%のVLTを提供します。コーニングの厚さ0.5mmのエンライトンガラスは重量を半減させ、カーテンウォール設計においてより大きなスパンを可能にします。米国エネルギー省は、トリプルグレージング低放射率ユニットの全国的な採用により商業用HVAC需要を最大25%削減できると試算しており、脱炭素化におけるグレージングの重要な役割を強化しています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アルミニウムおよびガラス価格の変動がファサードシステムのプロジェクトコストを引き上げる | -0.6% | 全国的、 南部および西部の高成長市場で深刻な圧力 | 短期 (2年以内) |

| 認定ファサード施工業者の不足がプロジェクト実行を遅延させ、人件費を増加させる | -0.5% | 全国的、 北東部および西部沿岸都市圏で最も深刻 | 中期 (2〜4年) |

| NFPA 285に基づく可燃性クラッディングの保険除外が材料選択を制限する | -0.3% | 全国的、 中層住宅および複合用途プロジェクトに集中 | 中期 (2〜4年) |

| バイクリーン政策などの都市レベルの内包炭素規制がコンプライアンスコストを増加させる | -0.2% | カリフォルニア州、 コロラド州、ニューヨーク州、マサチューセッツ州、ミネソタ州、オレゴン州、デンバー | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびガラス価格の変動がファサードシステムのプロジェクトコストを引き上げる

アルミニウムのスポット価格は、中国の製錬所の操業縮小により2025年初頭に前年比30.5%上昇し、輸入金属への25%の米国関税がさらなる圧力を加えました。板ガラスメーカーは天然ガス価格の急騰により15%のコスト増に直面し、大型IGUの契約価格が急上昇しました。ファサード請負業者は200〜300ベーシスポイントのマージンを失い、固定価格契約を再交渉し、一部の中層オフィスや集合住宅の着工を遅延させました。YKK AP Americaは需要の80%について低炭素アルミニウム製錬業者と長期契約を締結することでリスクを軽減し、投入価格を安定させましたが、短期的な市場の落ち込みを活用する能力は制限されました。アポジーのような社内ガラス・仕上げ加工を持つ垂直統合型大手は、地域の独立系企業よりも変動に対して耐性があり、競争格差を拡大しました。

認定ファサード施工業者の不足がプロジェクト実行を遅延させ、人件費を増加させる

建設セクターは2026年のバックログを満たすためにさらに349,000人の労働者を必要としていますが、職業訓練校への入学者数は2020年から2024年の間に8%減少しました。[2]アソシエイテッド・ビルダーズ・アンド・コントラクターズ、「2026年労働力不足レポート」、abc.orgファサードの組立は特に労働集約的であり、カーテンウォールの位置合わせ、シリコーングレージング、防水処理には3〜5年の見習い期間が必要です。認定グレージング職人の組合賃金は2025年に14〜16%上昇し、建設全体の賃金インフレ8%を上回りました。エンジニアリング・ニュース・レコードは、2025年の商業プロジェクトの18%がファサード工事に関連した遅延を経験したと報告しました。そのため、請負業者は完全ユニット化パネルへの切り替えやロボット式シーラント塗布機のパイロット導入を進めていますが、そのような技術は大企業のみが吸収できるプレミアムな設備投資を伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通気型システムが多湿地域で好まれるソリューションとして台頭

通気型レインスクリーンアセンブリは2025年の米国ファサード市場シェアの50.48%を占め、沿岸気候における水分管理を優先する基準機関により、2031年までのCAGR 5.01%で拡大すると予測されています。この設計は0.75〜1.5インチのキャビティを導入して蒸気を排出し、バリアウォールと比較して結露リスクを最大50%削減します。採用は、風雨が従来の密閉型ファサードに課題をもたらす東海岸をカバーするIECC気候ゾーン4A〜5Aで加速しています。保険会社は通気キャビティが文書化されている場合に5〜10%の保険料割引を提供し、所有者の財務的動機を強化しています。

非通気型システムは、低湿度が故障率を最小限に抑え、コスト効率が性能を上回る乾燥した南西部で依然として主流です。キングスパンのQuadCoreパネルのようなハイブリッド製品は、排水キャビティ内に連続断熱材を統合し、カテゴリー間の境界を曖昧にし、設計者がエネルギーと水分の両方の目標を達成できるようにします。投資家が強靭で低炭素な資産を求める中、通気型設計は最も乾燥した地域を除くすべての地域で基本仕様となることが期待され、米国ファサード市場全体での着実な上昇を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ファサードシステム別:レインスクリーンクラッディングが改修需要で前進

カーテンウォールは2025年の米国ファサード市場規模の52.40%を占め、高層建設における強固な地位によるものです。しかし、レインスクリーンクラッディングは2031年までのCAGR 5.08%で最も急成長すると予測されており、テナントへの影響を最小限に抑えた軽量オーバークラッディングを好む改修プロジェクトの波に乗っています。構造層と防水層の分離により熱橋を60〜70%削減し、IECC 2024のU値性能に関する厳格な目標を達成します。

カリフォルニア州のモンテベロゲートウェイのような高層オフィスタワーは、パノラミックガラスファサードを実現するためにカスタムカーテンウォールに依存し続けています。しかし、老朽化したクラスBストックに対しては、レインスクリーンが実用的なアップグレードパスを提供し、デクストールのような地域プレーヤーが現場労働を30%削減するプレハブキットを提供しています。今後、可動式ベントと排水キャビティをカーテンウォールフレームに統合したハイブリッドシステムが競争格差を縮小する可能性がありますが、現時点ではレインスクリーンが米国ファサード市場において構造的な成長優位性を享受しています。

材料別:金属クラッディングが内包炭素の利点で地位を拡大

ガラスは2025年に38.89%の収益シェアで最大の単一材料であり続けましたが、主にアルミニウム複合パネル(ACP)および断熱金属パネル(IMP)からなる金属ファサードは2031年までのCAGR 4.80%成長が見込まれています。アルミニウムの無限リサイクル可能性は透明な炭素会計を求めるバイクリーン政策と一致しており、10〜12週間のリードタイムはカスタムグレージングの典型的な16〜20週間を上回ります。CENTRIAのフォルマウォールはクラスAの防火性能とR値20以上を実現し、データセンターや製造拠点で頻繁に選択されています。

プラスチックおよび繊維セメントパネルは腐食性の沿岸地域でニッチな役割を果たし、石材ベニヤは耐震・重量制約にもかかわらず高級・機関プロジェクトで存続しています。テラコッタおよびバイオベースの複合材料は、RAF エクイティ・パートナーズによる2026年のボストン・バレー・テラコッタ買収に後押しされ、プレミアム価格帯での歴史的改修のパレットを拡大しています。予測期間にわたり、内包炭素の開示が仕様を低炭素アルミニウムと高性能コーティングへと着実に傾け、米国ファサード市場における金属のシェアを強化するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

施工別:建物ストックの老朽化に伴い改修工事が加速

新築は2025年の米国ファサード市場規模の63.82%を占め、サンベルトのオフィスキャンパスと巨大データセンターを背景としています。それにもかかわらず、改修・改装施工はCAGR 5.18%で増加すると予測されています。アップグレードは通常、オーバークラッディングレインスクリーンとトリプルグレージングIGUを組み合わせ、冷暖房負荷を3分の1削減し、地域のベンチマーキング法の下での炭素ペナルティを抑制します。

Oldcastle BuildingEnvelopeの改修最適化シリーズ3000 XTストアフロントは、最小限の構造変更で既存の開口部に設置でき、稼働中のタワーのコンプライアンスを容易にします。ESG投資家を満足させるために迅速な回収を追求するビルオーナーは、公益事業のリベートにより回収期間が9年以下に短縮されることを発見しています。その結果、改修の勢いは今世紀末までに米国ファサード市場における新築の量成長を上回るでしょう。

エンドユーザー別:商業用建物がシェアと成長においてリーダーシップを維持

商業施設は2025年の収益の67.65%を占め、AIによるデータセンターの展開、オフィスタワーの再ポジショニング、体験型小売スペースの恩恵を受け、CAGR 5.29%で拡大する見込みです。ヴァンテージ・データ・センターズのウィスコンシン州150億米ドルキャンパスだけで、耐爆パネルと断熱金属エンクロージャーの複数年にわたるパイプラインを代表しています。

住宅需要はNFPA 285の制約と高い保険料によって抑制されており、医療・教育分野の機関バイヤーは、エネルギーおよび感染管理要件を満たすためにStoTherm ciなどの連続断熱EIFS(外断熱仕上げシステム)を採用しています。投機的な集合住宅着工の逆風にもかかわらず、商業用メガプロジェクトの規模と資本集約度により、このセグメントは2031年まで米国ファサード市場での優位性を維持することが確実です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

南部は2025年の米国ファサード市場において35.32%の収益シェアで優位を占め、有利な許認可、人口流入、耐衝撃グレージングへのハリケーン基準プレミアムを組み合わせたテキサス州とフロリダ州の活況な商業回廊に牽引されました。テキサス州だけで全国需要の約14%を占め、ダラス〜オースティンのテクノロジー回廊とハイパースケールデータセンターパークのための手頃な土地に支えられています。フロリダ州の沿岸暴露カテゴリーは最大180mphの風荷重コンプライアンスを要求し、建築家をプレミアム価格を命じる合わせガラスと強化フレームへと誘導しています。[3]フロリダ建築委員会、「風荷重基準改訂」、floridabuilding.org今後、南部のビジネスフレンドリーな環境がそのシェアを固定し、投入コストの変動が一部の所有者に長期調達ロックインの交渉を促す中でも維持されるでしょう。

西部は、レガシーファサードの更新を加速させるカリフォルニア州のタイトル24エネルギー基準とバイクリーン内包炭素義務に支えられ、2031年までのCAGR 5.46%で最も急成長する地域と予測されています。耐震ドリフト基準はさらに、材料予算に10〜15%を加算しながらも地震損失リスクを低下させるスリップジョイント付きの柔軟なカーテンウォールシステムを促進します。シリコンバレーのライフサイエンスキャンパスとロサンゼルスのエンターテインメントスタジオは、採光と熱負荷のバランスを取るために高VLTグレージングとエレクトロクロミックティンティングを組み合わせて指定することが多く、プレミアムIGUへの安定した需要を生み出しています。低炭素アルミニウムサプライチェーンを持つメーカーはこの規制環境で優位性を獲得し、米国ファサード市場での浸透を深めています。

北東部と中西部は、グリーンフィールド着工よりも改修を重視しています。ニューヨーク市のローカルロー97とボストンのBERDO 2.0は、所有者に運用炭素の削減または高額罰金への対応を迫り、超高層ビル群全体での外皮改修を促しています。ターナー・コンストラクションは2025年に気候対応型ファサード契約が22%増加したと記録し、改修の急増を浮き彫りにしています。一方、ウィスコンシン州とオハイオ州でのデータセンター建設が中西部に新たな新築量を注入していますが、全体的な成長は沿岸の同業者に遅れをとっています。寒冷なIECC気候ゾーンはコストを約5分の1引き上げるトリプルグレージングの熱的に遮断されたフレームを強制しますが、公益事業のリベートが一部緩和し、内陸市場全体でのファサード投資の着実なペースを確保しています。

競争環境

米国ファサード市場は中程度の集中度を維持しています。アポジー・エンタープライズのような垂直統合型大手は、ヴィラコン製造からハーモンフィールドサービスまでの社内ガラス〜施工エコシステムを活用し、競合他社が対抗できない品質管理とコスト削減を実現しています。Oldcastle BuildingEnvelopeとYKK AP Americaは幅広いカタログと強固な技術サポート部門を維持し、建築家のコードコンプライアンスを簡素化するデジタルツインモデリングを提供して仕様ロイヤルティを確保しています。

戦略的活動は2025〜2026年に加速しました。Permasteelisa North Americaによる2025年1月のBenson Industries買収は、西海岸の生産能力とカスタム金属の専門知識をもたらし、耐震ポートフォリオを強化しました。トルーライト・グラス&アルミニウムのインスライト買収は断熱ガラスユニット(IGU)の生産能力を20万平方フィート拡大し、サンベルトのホットスポットでの迅速な対応を可能にしました。2026年2月にはRAFエクイティ・パートナーズがボストン・バレー・テラコッタを買収し、30〜40%のプレミアムで価格設定された職人的クラッディングへの投資家の関心を示しました。各取引は、米国ファサード市場で差別化されたマージンを獲得するための特殊製品と地理的補完への傾向を強調しています。

技術採用がさらに競争力学を傾けています。U値0.20を誇るOldcastleのシリーズ3000 XTストアフロントは、IECC 2024に対応しながら現場労働を削減する製品革新の典型です。主要企業は現場労働を25〜30%削減するプレハブ化されたユニット化アセンブリを展開し、グレージング職人不足の中で決定的な優位性を発揮しています。新規参入者は断熱金属パネルソリューションに賭けており、CENTRIAとKingspanは防火性能とスピードが結晶美学を凌駕するデータセンター分野を標的にしています。NFPA 285およびASTM E1996試験へのコンプライアンスは参入障壁として高く、認定ラボと確立された基準当局との関係を持つ既存企業の市場支配力を強化しています。

米国ファサード産業リーダー

Oldcastle BuildingEnvelope

YKK AP America

Kawneer North America

Permasteelisa North America

Apogee Enterprises Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:RAFエクイティ・パートナーズがボストン・バレー・テラコッタを買収し、30〜40%のプレミアム価格設定で歴史的修復クラッディングへの参入を拡大。

- 2026年2月:Oldcastle BuildingEnvelopeがアメリカ建築家協会とのパートナーシップを更新し、熱橋緩和に関する継続教育コースに資金を提供。

- 2026年1月:YKK APが日本にN-CueBテスト施設を開設し、米国カーテンウォール製品のAAMA 501およびASTM E1996認証をサポート。

- 2025年8月:パフォーマンス・コントラクティング社がLYMO・コンストラクションを買収し、中西部および南東部全体でのターンキーファサード施工の範囲を拡大。

米国ファサード市場レポートの範囲

| 通気型 |

| 非通気型 |

| その他 |

| レインスクリーンクラッディング |

| カーテンウォールシステム |

| その他 |

| ガラス |

| 金属 |

| プラスチック・繊維 |

| 石材 |

| その他 |

| 新築 |

| 改修・改装 |

| 商業用 |

| 住宅用 |

| その他 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | 通気型 |

| 非通気型 | |

| その他 | |

| ファサードシステムタイプ別 | レインスクリーンクラッディング |

| カーテンウォールシステム | |

| その他 | |

| 材料別 | ガラス |

| 金属 | |

| プラスチック・繊維 | |

| 石材 | |

| その他 | |

| 施工別 | 新築 |

| 改修・改装 | |

| エンドユーザー別 | 商業用 |

| 住宅用 | |

| その他 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

2026年の米国ファサード市場の規模はどのくらいですか?

474億7,000万米ドルと評価されており、2031年までに613億米ドルに達する軌道にあります。

米国で最も急成長しているファサードシステムはどれですか?

レインスクリーンクラッディングは、費用対効果の高いオーバークラッディング改修に適しているため、2031年までのCAGRが5.08%と予測されています。

金属クラッディングが人気を集めている理由は何ですか?

アルミニウム複合パネルと断熱金属パネルはバイクリーンの内包炭素規制を満たし、クラスAの防火等級を提供し、より短いリードタイムを実現します。

ファサード支出で他の地域を上回る地域はどこですか?

西部はカリフォルニア州のエネルギー基準と耐震要件に後押しされ、CAGR 5.46%で成長する見込みです。

労働力不足はファサードプロジェクトにどのような影響を与えていますか?

認定グレージング職人の不足により賃金が14〜16%上昇し、現場労働を最大30%削減するプレハブ化されたユニット化パネルの採用が進んでいます。

最終更新日: