GRCクラッディング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.75 十億米ドル |

| 市場規模 (2031) | 54.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGRCクラッディング市場分析

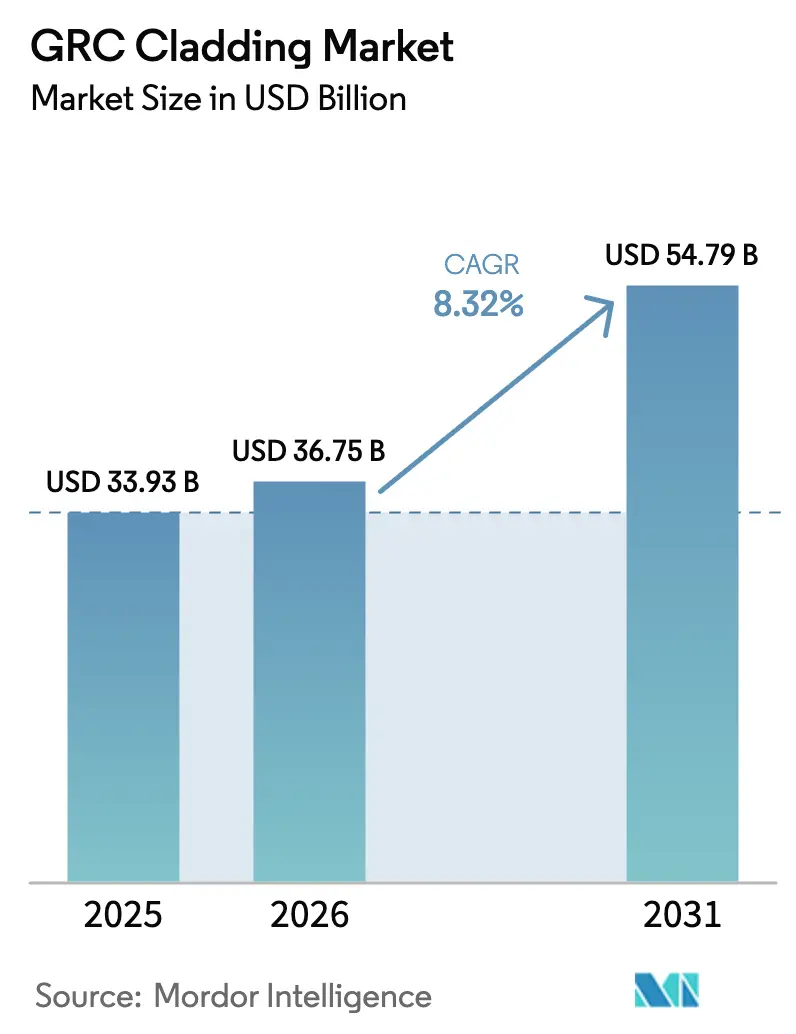

GRCクラッディング市場規模は、2025年の339億3,000万USDから2026年には367億5,000万USDへと成長し、2026年〜2031年にかけて8.32%のCAGRで、2031年までに547億9,000万USDに達する見込みです。軽量かつ不燃性ファサードへの需要の高まりと、より厳格な防火規制の相まって、ガラス繊維強化コンクリート(GRC)は、従来のプレキャストパネルでは重すぎる、あるいは柔軟性に欠ける場面における代替素材として最有力の選択肢となっています。開発業者はコンクリートと比較して四分の一という重量優位性を評価しており、これにより構造荷重の軽減と工期の短縮が実現されます。アジア太平洋におけるスマートシティプロジェクトへの投資流入、中東におけるモジュラー建設の急速な普及、そして北米におけるライフサイクルコスト削減への取り組みが需要を後押ししています。一方、業界プレーヤーは新たなエンボディドカーボン規制に対応すべく低炭素配合の開発を加速させており、GRCクラッディング市場はイノベーションの軌道を維持しています。[1]https://www.wbdg.org/resources/seismic-safety-building-envelope.

レポートの主要な知見

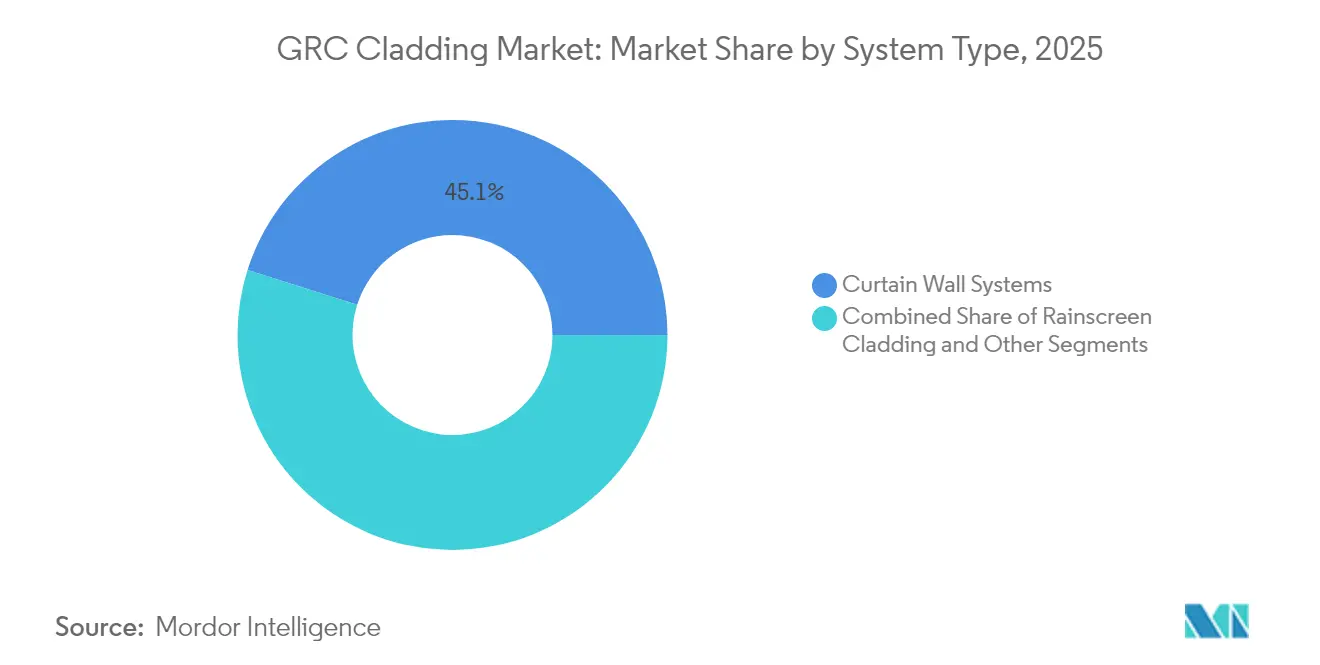

- システムタイプ別では、カーテンウォールシステムが2025年に45.12%の売上シェアで首位を占め、「その他」カテゴリー(主にヘリテージスキンおよびモジュラーアセンブリ)が2031年にかけて最も速い9.12%のCAGRを記録しました。

- 用途別では、商業用建築物が2025年のGRCクラッディング市場シェアの51.88%を占め、住宅用建設は2031年に向けて9.74%のCAGRで拡大する見込みです。

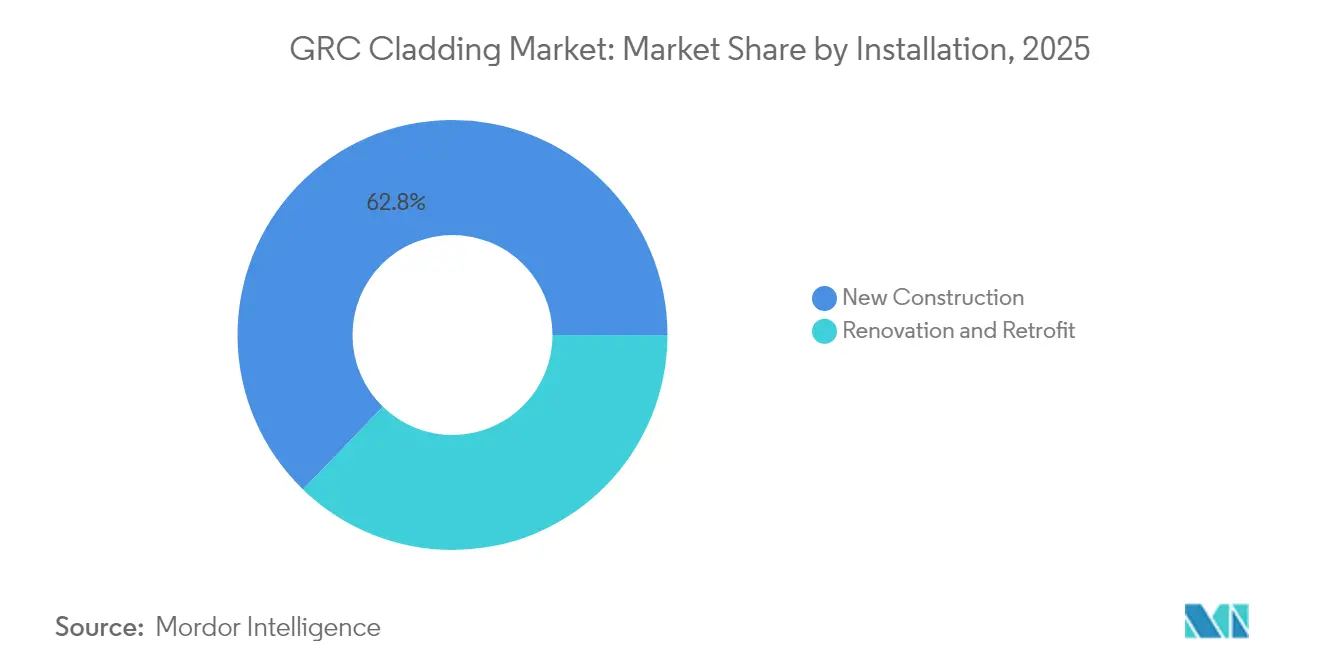

- 施工方法別では、新規建設プロジェクトが2025年の需要の62.76%を獲得し、防火安全対策の改修加速を背景に改修・改装が最も高い9.76%のCAGRで進展しています。

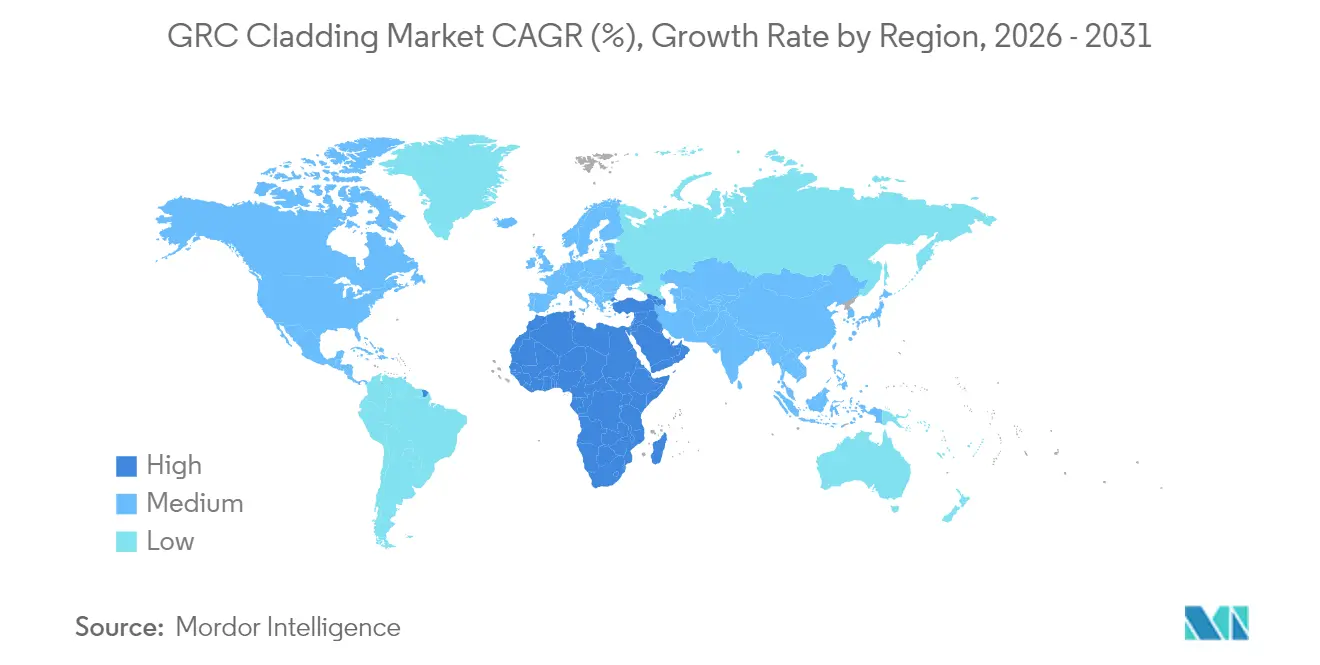

- 地域別では、アジア太平洋が2025年売上高の42.98%を占めて首位となり、中東・アフリカが2031年に向けて9.71%のCAGRで最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GRCクラッディング市場のグローバルトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市化とスマートシティ建設ブーム | 2.1% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 高層建築における軽量・高強度ファサードの需要 | 1.8% | グローバル、アジア太平洋および北米に集中 | 長期(4年以上) |

| クラッディングに関するより厳格な防火・耐震規制 | 1.5% | オーストラリア、英国、北米(グローバル普及) | 短期(2年以内) |

| 優れた耐久性と低ライフサイクルコスト | 1.2% | グローバル | 長期(4年以上) |

| オフサイトモジュラー建設の普及 | 0.9% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 超薄型GRCスキンを用いたヘリテージファサード改修 | 0.3% | 欧州、北米の歴史地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とスマートシティ建設ブーム

中国、インド、東南アジア全域における都市人口の急増は、地域インフラに大きな負荷をかけるとともに、高性能ファサードへの需要を高めています。インドの建設GDPは、スマートシティ構想およびメイク・イン・インディア政策が複合用途タワーと交通ハブへの公的支出を促進するなか、2024年第3四半期に前年比13.3%成長を記録しました。都市設計コードはエネルギー効率の高い外壁を奨励するケースが増え、建築家は熱質量、複雑な形状、建物一体型太陽光発電との適合性を兼ね備えたGRCアセンブリへと設計を向けています。China National Building Materialsの2024年売上高15.14%増は、同地域のメガプロジェクトパイプラインにおける革新的クラッディングへの持続的な需要意欲を示しています[2]https://www.tipranks.com/news/company-announcements/china-national-building-material-reports-strong-financial-growth-for-bnbm-in-2024。一線都市を超えて、インドの地方中核都市やベトナムの新興産業ゾーンの開発業者も、美観を損なわずにプロジェクト納期を短縮するためにGRCクラッディング市場ソリューションを採用しています。

クラッディングに関するより厳格な防火・耐震規制

グレンフェル火災後の規制がファサード調達を抜本的に変えました。ビクトリア州の監査では800棟以上の建物が即時改修対象として指定され、不燃性・認証済みパネルへの需要を押し上げました。GRCはNFPA 285(米国国家防火協会基準285)を広範な防火区画処理なしで通過でき、北米プロジェクトにおける法令遵守を簡素化します。国際消防コンサルタントの指導のもとUAEの認定生産業者は複数の法域に輸出しており、グローバル標準化への動きを示しています。オーストラリアからカナダに至る各国政府が燃焼性ファサードの段階的禁止を計画しており、GRCクラッディング市場にとって複数年にわたる追い風を確保しています。

優れた耐久性と低ライフサイクルコスト

50年の耐用年数、紫外線安定性、低吸水性により、維持管理コストが最小化されます。Riederのコンクリートスキンシリーズなどの実績ある製品は定期的な洗浄のみを必要とし、金属パネルに求められる再塗装サイクルを不要とします。ライフサイクル研究によれば、15〜20年を経過した後は、再塗装・シーラント更新・腐食防止が計算に加わると、総所有コストが代替素材を下回ることが示されています。フライアッシュなどの補完的なセメント系材料によりエンボディドカーボンを最大40%削減できる場合、オーナーは耐久性とサステナビリティの両目標を一つの仕様で達成できます。これらの特性により、GRCクラッディング市場は長期資産に対するプレミアムながら経済的な選択肢として確固たる地位を築いています。

超薄型GRCスキンを用いたヘリテージファサード改修

保存建築家は12〜15mmのパネルを使用して、ヴィクトリア朝、ボザール、アールデコの歴史的建造物の石工を再現し、老朽化した基盤に過剰な負荷をかけません。欧州の補助金プログラムは、換気型GRCレインスクリーンと断熱材を組み合わせたエネルギー改修に資金を提供し、保全とパフォーマンスを融合させています。専門ファブリケーターはカスタム型枠と色調整合面処理を習得することでプレミアム価格を実現しています。自治体が改修インセンティブを拡充するにつれ、GRCクラッディング市場は文化的に繊細な地区においてレジリエントなニッチ市場を獲得しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 従来のコンクリートパネルと比較した高い初期費用 | -1.8% | グローバル、特に価格感応度の高い市場 | 短期(2年以内) |

| 低コスト金属複合クラッディングとの競合 | -1.2% | 新興市場、バリューエンジニアリングプロジェクト | 中期(2〜4年) |

| セメントおよびガラス繊維価格の変動 | -0.9% | グローバル、サプライチェーン依存地域 | 短期(2年以内) |

| セメント系ファサードのエンボディドカーボン精査 | -0.6% | 欧州、グリーンビルディング規制のある北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のコンクリートパネルと比較した高い初期費用

スプレーGRCはアルカリ耐性ガラス繊維と熟練施工者を必要とし、材料・労務コストのプレミアムを引き上げます。しかし、軽量外壁による構造的節減は、プロジェクト全体の経済性を勘案するとコスト差を縮小させます。幾何学的に複雑なファサード(曲面または孔あき)においては、GRCの成形性が石材やカスタム金属をしばしばコスト面で下回り、バリューエンジニアリングの検討後にオーナーをGRCクラッディング市場へと引き戻します。

低コスト金属複合クラッディングとの競合

アルミニウム複合システムは、特に防火規制の施行が遅れている地域では、初期入札で40〜60%安価なままです。しかし保険会社は現在、燃焼性ファサードに割増保険料を課しており、長期的な節減効果を侵食しています。各国政府が一括禁止を展開するにつれ、価格主導の選択肢は狭まり、資本コストの感応度にもかかわらずプロジェクトはGRCクラッディング市場へと誘導されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:カーテンウォール統合が複雑性を牽引

カーテンウォールは2025年のGRCクラッディング市場規模の45.12%を獲得し、建築家が昼光採光戦略のために軽量パネルと豊富なグレージングを組み合わせる高層商業ファサードにおける普及度を反映しています。このセグメントの要求される許容差とエンジニアリングアンカーは参入障壁を高め、デザインアシストと現場技術チームを提供するフルサービスメーカーを優位に置きます。レインスクリーン施工がこれに続き、湿潤ゾーンでの結露管理にGRCの蒸気透過性を活用し、超薄型ヘリテージスキンとモジュラーユニットが9.12%のCAGRで最も成長の速い「その他」カテゴリーを形成しています。設計事務所は太陽遮蔽装置を兼ねる孔あきパネルの探求を加速させており、初期プロトタイププロジェクトではGRC基材に薄膜太陽光発電を直接組み込んでエネルギーポジティブなファサードを実現しています。

より長期的な展望において、GRCクラッディング市場はシステム収束を見込み、ハイブリッドカーテンウォール・レインスクリーンアセンブリが耐震・熱・音響目標を一つのパッケージで満たします。メーカーはデジタルツインとCNC型枠生産に投資し、大規模なビスポークジオメトリーに対応します。エンジニアリングコンサルタント会社は揚重制限のある都市サイトでより重いコンクリートよりGRCを好み、GRCA(ガラス繊維強化コンクリート協会)の技術規程が承認を加速させるためのテストを標準化しています。サステナビリティ要件は取り外し可能なカーテンウォールフレームを推進し、将来的な材料分離とリサイクルを可能にしており、この設計思想はGRCのセメント系再利用可能性と高い親和性を持っています。

用途別:商業用の優位性が住宅用の台頭に直面

商業用建築物は2025年のGRCクラッディング市場シェアの51.88%を保持し、表現力豊かなファサードがブランドアイデンティティを強化する企業本社、ライフサイエンス研究所、公共建築物に牽引されました。再設定可能な型枠と色調整合面処理は職人石材コストを要さずにシグネチャーな外観を実現し、印象的なアトリウムやロビー増築において建築家の候補リストにGRCを維持させています。医療・教育施設は重い歩行者交通量と厳格な衛生基準に耐える不燃性スキンを求め、機関投資家向けの需要量を加えています。

住宅用建設は工場取付け壁パネルを採用する中層開発業者がサイトスケジュールを短縮し近隣の混乱を抑えるなか、9.74%のCAGRで急成長しています。ロンドンの再開発地区やトウキョウの埋め立てサイトのモジュラーアパートブロックはすでにGRCを標準モジュール仕上げとして採用しています。「その他」に分類されるデータセンター事業者は、電磁干渉を遮蔽しながら耐火壁を実現するためにGRCを採用しています。グローバルなハイパースケール容量が2026年までに倍増すると予測されるなか、このニッチ市場からの需要が従来の機関投資家セグメントを上回り、GRCクラッディング市場の総アドレサブルベースを拡大させる可能性があります。

施工方法別:改修市場が勢いを増す

新規建設活動は2025年のGRCクラッディング市場規模の62.76%を占め、BIMワークフローへのパネル化外壁の早期統合に支えられました。エンジニアは着工前に接続プレートと階高パネルを最適化し、手直しと不測事態に備えた費用を大幅に削減します。しかし改修プログラムが最も速い9.76%のCAGRを支え、燃焼性アルミニウム複合材の義務的交換が牽引しています。オーストラリアでは公的資金が交換コストを相殺し、専門コントラクターは入居者を在室させたままのターンキー交換工事を提供しています。

ヘリテージ改修は、ステンレス製スプリットピンで原既存組積造に超薄型GRCスキンを取り付け、換気ギャップを維持します。このアプローチは保全憲章を遵守しながら熱性能を20〜30%向上させます。また改修は耐用年数延長によるエンボディドカーボンクレジットを解放し、ESG指標を追跡する投資家にとって魅力的です。より多くの保険会社が高リスククラッディングの補償を拒否するにつれ、2030年代初頭には改修量が新規建設需要と同等に達し、GRCクラッディング市場全体の収益配分を再構築する可能性があります。

地域分析

アジア太平洋は2025年売上高の42.98%を支配し、中国のメガシティパイプラインとインドの2025年までに1兆4,000億USDに達する建設ロードマップに支えられています。CNBMなどの現地生産業者は自動スプレーラインとロボットトリミングにより生産量を拡大し、ASEANの越境プロジェクトのリードタイムを短縮しています。スマートシティのブループリントは低炭素ファサードと統合再生可能エネルギーを規定しており、太陽光発電ラミネートを搭載する進化するGRCパネルと合致しています。中国沿岸部の労働コスト上昇により一部の製造がベトナムやインドネシアへ移転し、地域供給を拡大するとともにGRCクラッディング市場内の価格競争を激化させています。

中東・アフリカはサウジアラビアのNEOM、UAEの文化博物館、エジプトの新行政首都が夏季50°Cに耐える不燃性ファサードを採用するなか、最高の9.71%のCAGRを記録しています。オマーンとカタールの国内有力企業はGRCA(ガラス繊維強化コンクリート協会)会員資格を活用して公共入札を獲得し、欧州勢は輸入関税と水和熱の課題を乗り越えるために現地パートナーと提携しています。2025年に公布された新たな市民防衛規制はNFPA 285(米国国家防火協会基準285)と同期し、外壁の防火試験を厳格化してGRCのリスク軽減訴求力を高めています。

北米と欧州は量よりも規制に牽引されたより低いが安定した成長を示しています。米国の法域はNFPA 285(米国国家防火協会基準285)に基づく不燃性システムの例外を採用し、従来のキャビティバリアレイアウト上のGRCレインスクリーンの承認を簡素化しています。欧州の2027年エンボディドカーボン上限は、プレーヤーが公共セクタープロジェクトを確保するための環境製品宣言を求めるなか、低クリンカー配合を加速させています。英国、アイルランド、フランスでは燃焼性パネルが法的撤去期限に直面しており改修需要が急増し、成熟しながらも収益性の高いGRCクラッディング市場全体で受注残が堅調に推移しています。

競合状況

GRCクラッディング市場は中程度の分散状態にあります。上位5社がグローバル収益の約35〜40%を占め、数十社の地域専門業者が国内パイプラインを充足しています。欧州の既存プレーヤーは色調一致した全体着色スキンと脱炭素配合で差別化を図っています。中東のファブリケーターは超大型パネルの物流に優れ、統合リフティングラグを備えた6m長ユニットを砂漠のメガプロジェクトに納入しています[4]https://www.grca.online/grca-memberships/full-members/zanette-srl。アジアの生産業者はコスト効率を重視し、大量の住宅タワーで設備稼働率を吸収することを見込んでいます。

技術革新が競争秩序を左右します。デジタル駆動型型枠ルーティングを導入した企業はリードタイムを25〜30%短縮でき、遅延にペナルティを課す設計入札建設スケジュールを獲得します。三次元ガラス繊維ウィーブの採用により面外剛性が向上し、同等スパン性能を維持しながら薄型パネルを可能にして輸送コスト節減を実現します。2025年1月に複数の工場が更新したGRCA(ガラス繊維強化コンクリート協会)正会員認証は品質の証として残り、仕様策定者の候補リストに影響を与えています。戦略的撤退は専門化圧力を裏付けており、Ibstockの2025年3月の撤退はRiederおよびSigmaRocのクラッディング部門に欧州大陸の市場シェアを解放しました。2025年4月、SigmaRocはAdaptavateとのパートナーシップを締結し、GRC配合に転用可能な低炭素ウォールボード化学の商業化に向けた取り組みを進め、ファサードと内装ボード技術の相互融合を示しています。全体として競争はサステナビリティ認証、工場自動化、および開発業者のプロジェクトリスク全体を低減するターンキー施工パッケージへと向かっています。

GRCクラッディング産業リーダー

Clark Pacific

Ultratech Cement Pvt Ltd

BB Fiberbeton

Sto Group

Rieder Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Ibstockはコアの組積造製品に注力するためGRCクラッディングからの戦略的撤退を発表し、欧州での供給機会を開放

- 2025年4月:SigmaRocはAdaptavateとプロジェクトクリスタルのもとでパートナーシップを締結し、低炭素炭酸カルシウムウォールボードの産業化を進め、より広範なセメント代替探求を示唆

- 2024年3月:Henley GroupがGRCソリューションに事業拡大し、建築組積造の経験をクラッディング製造と統合

- 2024年1月:China National Building Materialが先進ファサード材料に投資し、15.14%の売上増加を下支え

GRCクラッディング産業レポートのグローバル調査範囲

GRCクラッディング(ガラス繊維強化コンクリートクラッディング)は、ファイバーグラスを含む多数の原材料と要素で構成された汎用性の高い製品です。GRCコンクリートを薄くて軽量なパネルに成形することで、さまざまな多様かつ大規模な構造物に形状加工・変形させることができます。これにより、代替プレファブリケーテッドクラッディングとして理想的な選択肢の一つとなっています。

GRCクラッディング市場は用途(商業建設、住宅建設、インフラ建設)と地域(北米、欧州、中東・アフリカ、アジア太平洋、ラテンアメリカ)別にセグメント化されています。本レポートは上記全セグメントのGRCクラッディングの市場規模と予測を金額(USD)で提供します。

| レインスクリーンクラッディング |

| カーテンウォールシステム |

| その他 |

| 住宅用 |

| 商業用 |

| その他 |

| 新規建設 |

| 改修・改装 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| システムタイプ別 | レインスクリーンクラッディング | |

| カーテンウォールシステム | ||

| その他 | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| その他 | ||

| 施工方法別 | 新規建設 | |

| 改修・改装 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのGRCクラッディング市場の予測値はいくらですか?

GRCクラッディング市場は2031年までに547億9,000万USDに達すると予測されており、2026年〜2031年にかけて8.32%のCAGRを反映しています。

GRCクラッディング需要において最大のシェアを占める地域はどこですか?

アジア太平洋は急速な都市化とインフラ投資に牽引され、2025年のグローバル売上高の42.98%を保持しています。

開発業者はなぜアルミニウム複合材からGRCファサードへの転換を進めているのですか?

より厳格な防火規制と燃焼性パネルへの保険料の上昇が、コンプライアンスを簡素化し長期リスクを低減する不燃性GRCシステムへとオーナーを誘導しています。

GRCはモジュラー建設をどのように支援しますか?

軽量パネルは工場製作のボリュメトリックモジュールに組み込まれ、管理された環境下で均質な品質を確保しながらプロジェクトスケジュールを最大50%短縮します。

最終更新日: