市民サービスAI市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

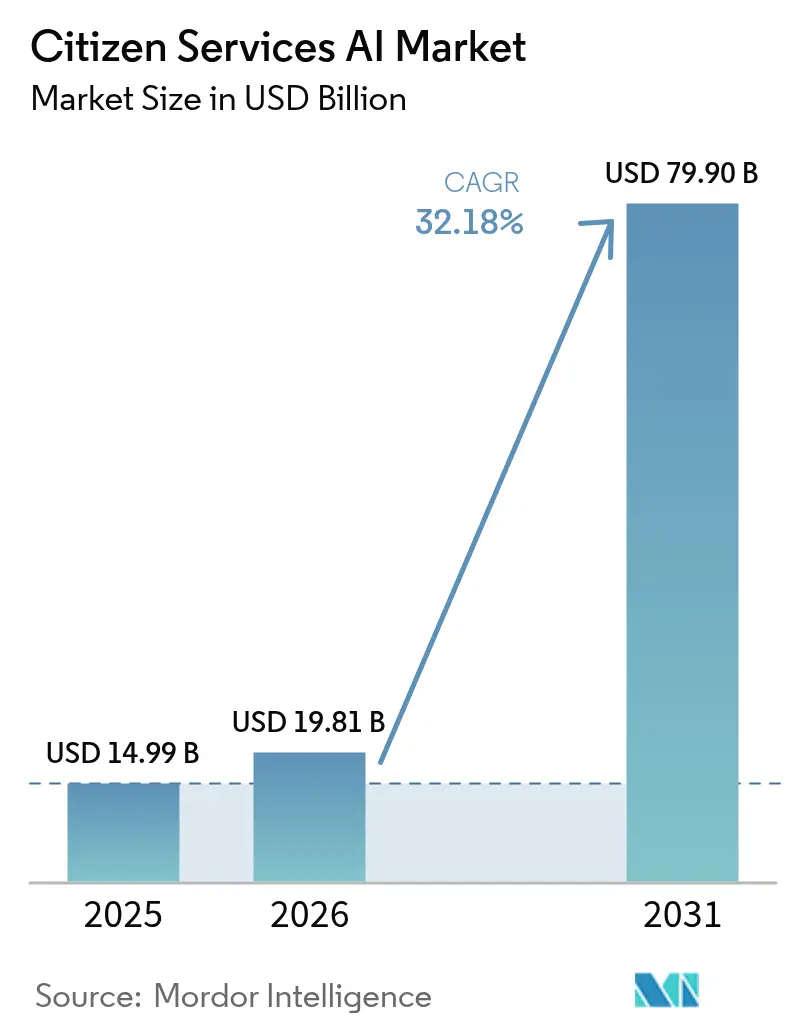

| 市場規模 (2026) | 19.81 十億米ドル |

| 市場規模 (2031) | 79.9 十億米ドル |

| 成長率 (2026 - 2031) | 32.18% CAGR |

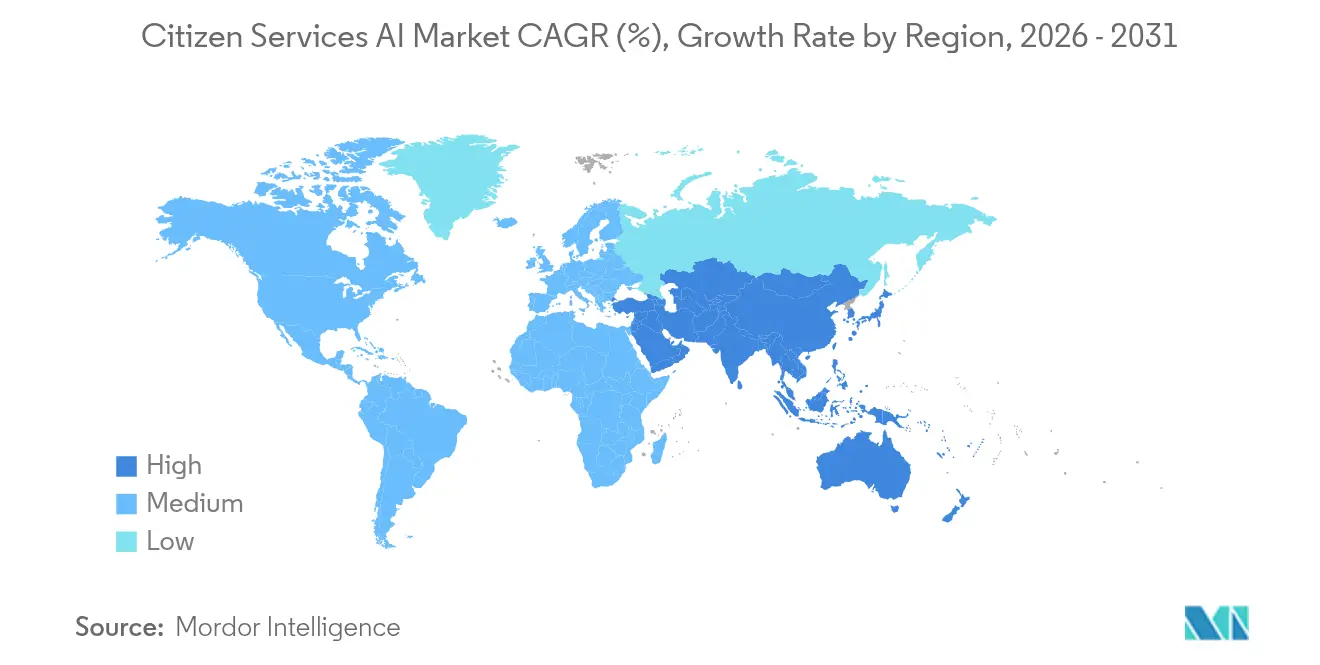

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市民サービスAI市場分析

市民サービスAI市場の規模は、2025年の149億9,000万米ドルから2026年には198億1,000万米ドルに成長し、2026年〜2031年の年平均成長率32.18%で2031年には799億米ドルに達すると予測されています。この急速な拡大は、政府が反応的なワークフローを予測的・自律的な公共サービス提供へと置き換えつつある状況を示しています。連邦機関だけでも2022〜2024会計年度にAIプログラムへ56億米ドルを割り当て、バイデン政権は2025年の連邦AI近代化に向けてさらに30億米ドルを要求しています。ソブリンAI義務化の高まり、セクション508アクセシビリティ規則、ローコードプラットフォームの普及が採用を加速させる一方、統合クラウドスイートが大規模展開を実現可能にしています。北米が市民サービスAI市場の46%を占めていますが、韓国の7,350億米ドル規模のソブリンAIプログラムなど大規模な国家AI投資が加速しているアジア太平洋地域は37%の年平均成長率で前進しています。機械学習ツールが依然として38%のシェアでリードしていますが、生成AIは機関が定型的な問い合わせに対応するための会話型インターフェースを活用するにつれて38%成長で拡大しています。 [1]カミーユ・ビュゼット、「米国政府による人工知能(AI)支出の変遷」、ブルッキングス研究所、brookings.edu

主要レポートのポイント

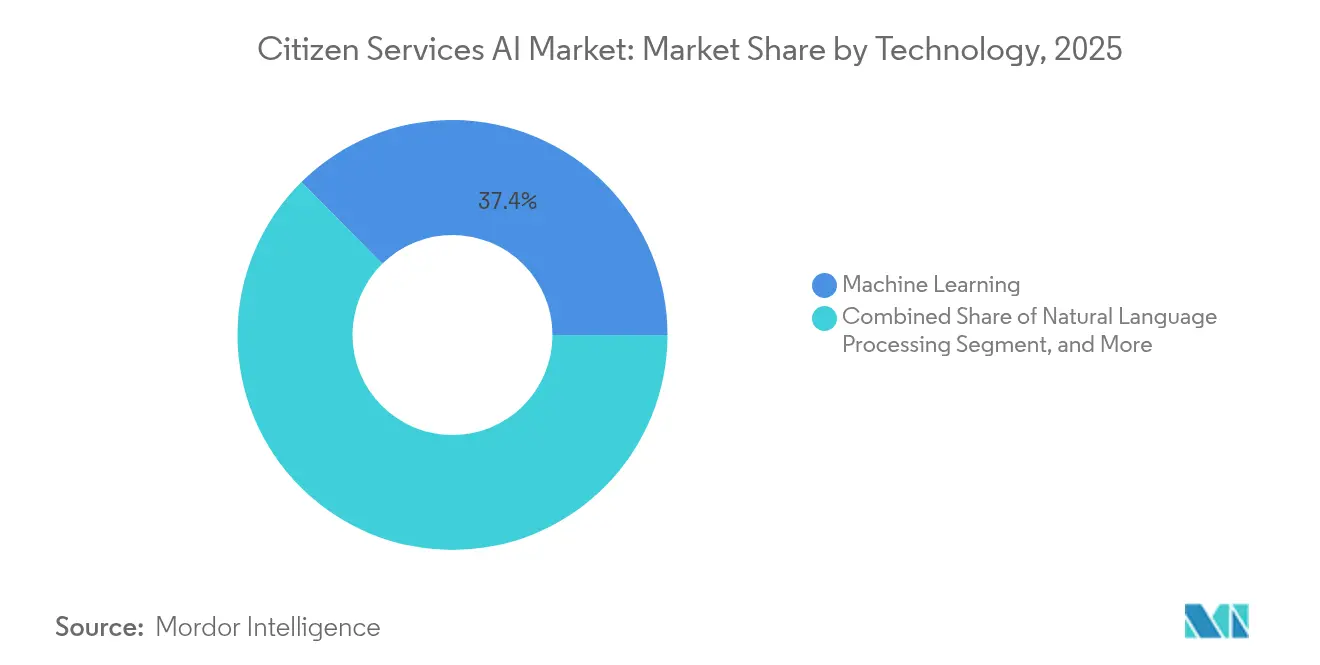

- 技術別では、機械学習が2025年の市民サービスAI市場シェアの37.40%を占め、生成AIは2031年にかけて年平均成長率36.2%で成長すると予測されています。

- コンポーネント別では、ソリューション/プラットフォームが2025年の市民サービスAI市場規模の61.20%を占め、マネージドサービスは年平均成長率34.4%で拡大すると予測されています。

- 展開モデル別では、クラウドが2025年の市民サービスAI市場規模の70.10%を占め、ハイブリッドおよびエッジ展開は年平均成長率37.5%で増加しています。

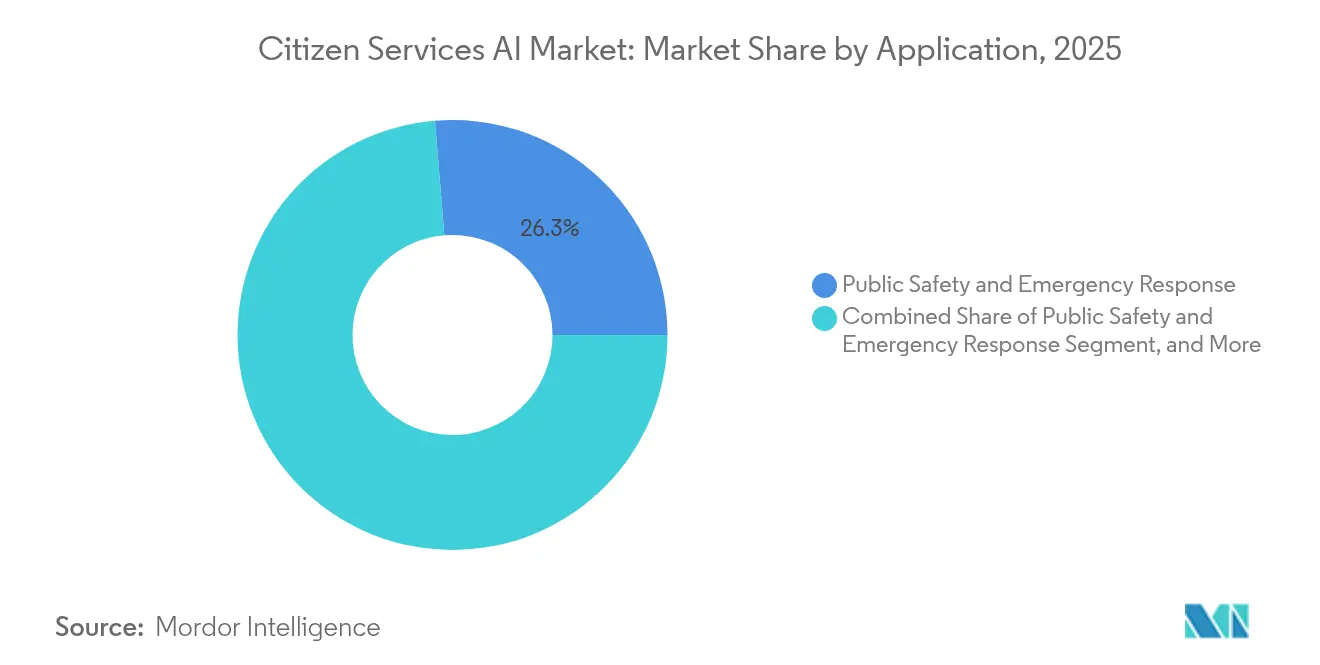

- アプリケーション別では、公共安全・緊急対応が2025年の市民サービスAI市場規模の26.30%のシェアを占め、市民エンゲージメントは年平均成長率37.8%で拡大しています。

- エンドユーザー層別では、州・地方機関が2025年の市民サービスAI市場で34.20%のシェアを持ちリードし、郡・市区町村政府が年平均成長率36.6%と最高の予測成長率を記録しています。

- 地域別では、北米が2025年に収益シェア45.30%で支配的地位を占め、アジア太平洋地域は2031年にかけて年平均成長率35.6%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル市民サービスAI市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AI近代化に充当される公共部門資金の増加 | +8.50% | 北米およびEUが主導するグローバル | 中期(2〜4年) |

| デジタルアクセシビリティと包括的市民エンゲージメントへの義務付け | +6.20% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 迅速な展開を可能にするローコード/ノーコードAIプラットフォームの進歩 | +7.10% | グローバル、特に小規模自治体に有益 | 短期(2年以内) |

| リアルタイム市民サービスのための5Gおよびエッジコンピューティングの統合 | +4.80% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| 都市計画とインフラのためのAIデジタルツインの採用 | +3.90% | グローバル、スマートシティでの先行利益 | 長期(4年以上) |

| AIを活用したプロアクティブな社会的セーフティネット介入の増加 | +2.70% | 北米およびEU、アジア太平洋地域でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI近代化に充当される公共部門資金の増加

連邦AIスペンディングは2018〜2023年の間に中小企業向けセットアサイドで177%増加し、AIをパイロットプロジェクトからコアインフラへと転換させました。国家安全保障AI委員会は、継続的な勢いを確保するため、2026年までに年間320億米ドルの非国防費支出を勧告しています。大統領令14110は現在、すべての連邦機関にチーフAIオフィサーの任命を義務付け、持続的な予算と説明責任を埋め込んでいます。カリフォルニア州だけでも、2025年の展開に向けて総額1,389億米ドルの州・地方・教育機関のITバジェットから資金を調達しています。これらの動きは、信頼性の高い複数年にわたる資金調達が、孤立した出来事ではなく構造的な推進要因となったことを示しています。[2]米国一般調達局、「政府全体のITVMO中小企業評価 人工知能」、gsa.gov

デジタルアクセシビリティと包括的市民エンゲージメントへの義務付け

セクション508コンプライアンスは、多様な言語や能力のニーズに対応するAIを設計するよう機関に求めています。米国居住者の24%が自宅で英語以外の言語を話しており、多言語アシスタントへの需要が高まっています。バイデン政権のAI命令はエクイティを優先し、アクセシビリティをコンプライアンスのチェックボックスから成長の触媒へと転換しています。シンガポール政府のチャットボットは、住民がFacebook Messengerを通じてどの公務員とも連絡できるようにするもので、AIが行政へのアクセスを民主化する方法を示しています。そのため機関は、コールセンターコストを削減しながらサービス提供範囲を拡大するために、リアルタイム翻訳、音声ナビゲーション、アダプティブインターフェースに投資しています。

迅速な展開を可能にするローコード/ノーコードAIプラットフォームの進歩

ローコードAIは技術的な障壁を低下させ、機関が数四半期ではなく数週間でプロトタイプを作成できるようにしています。モンタナ州司法省は厳しい予算制約にもかかわらず、DMVチャットボットを構築し、小規模チームがエンタープライズグレードのサービスを立ち上げられることを証明しました。ServiceNowのようなベンダーはMicrosoft Copilotとドメイン固有モデルを統合し、ワークフロー、データポリシー、セキュリティコントロールを事前設定することで学習曲線を短縮しています。米国エネルギー省の生成AIリファレンスガイドのような標準化されたプレイブックは、ガバナンスと倫理のベストプラクティスを体系化することで、価値実現までの時間をさらに短縮しています。

リアルタイム市民サービスのための5Gおよびエッジコンピューティングの統合

エッジ処理はレイテンシをミリ秒単位に抑え、これは交通最適化、公共安全ビデオ分析、災害対応にとって重要です。ピッツバーグのAI信号機はエミッションを21%削減し、移動時間を26%短縮し、ローカル推論の具体的な効果を示しました。米国連邦機関は現在、急増するAIワークロードに対応するためGPUアクセラレーテッドエッジノードへの投資が促されており、マルチクラウド戦略により機密データの主権を維持しながらハイパースケールのコンピュートバースト容量を活用できます。

制約要因影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自治体における予算の不安定性と財政緊縮サイクル | -4.30% | グローバル、特に小規模自治体に影響 | 短期(2年以内) |

| アルゴリズムの透明性とプライバシーに関する市民の懐疑 | -3.80% | 北米およびEU、アジア太平洋地域で顕在化 | 中期(2〜4年) |

| AIトレーニングを妨げる断片化したレガシーデータアーキテクチャ | -5.10% | グローバル、旧式の政府システムでより深刻 | 中期(2〜4年) |

| 市民ユースケース向けドメイン固有アノテーション付きデータセットの不足 | -2.90% | グローバル、現地言語と状況によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自治体における予算の不安定性と財政緊縮サイクル

小規模な行政区は多くの場合、複数年にわたるAIプロジェクトの維持が困難な年次・資金制約型予算で運営されています。ノースカロライナ州ウェイク郡は、固定資産評価を自動化するためにSASに2018年以来707,587米ドルを支払いましたが、景気後退時には同様の支出が最初に削減されます。州CIOの24%のみが生成AI向けの成熟したデータガバナンスフレームワークを持つと報告しており、ソフトウェアライセンスをはるかに超えたリソース制限が浮き彫りになっています。競争的な連邦補助金プログラムがリスクの一部を軽減しますが、その断続的な性質により機関は体系的な変革よりも短期的なROIを優先せざるを得ません。 [3]ザカリー・イーンズ、「ノースカロライナ州の郡が固定資産再評価にAIを活用」、ザ・ニュース&オブザーバー、govtech.com

アルゴリズムの透明性とプライバシーに関する市民の懐疑

市民は、給付、ライセンス、または公共安全に影響する不透明な自動化された意思決定に疑問を呈しています。英国政府のGPT-4oチャットボットはハルシネーション回答で批判に直面し、精度への懸念を浮き彫りにしました。米国では、AIを活用したレビューにより退役軍人省の650件以上の契約がキャンセルされたことに対し、立法者が警鐘を鳴らし、説明可能なAIへの要求を強化しました。機関は現在、堅牢なモデル監査ツールと市民エンゲージメントプログラムのための予算を確保しなければならず、展開サイクルが長期化し、コストが増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械学習の成熟と生成AIの破壊的革新

機械学習は2025年の市民サービスAI市場の37.40%を占め、機関が不正検出、インフラ監視、許認可バックログに予測分析を活用してきました。その優位性は、実証済みのツールキット、事前学習済みモデル、および調達リスクを軽減する10年分の段階的なポリシーガイドラインに由来しています。しかし、生成AIおよび大規模言語モデルは年平均成長率36.2%で拡大しており、スタッフの介入なしに定型的な問い合わせを処理する会話型インターフェースへの需要の高まりがその原動力となっています。社会保障局の従業員向けチャットボットは、自然言語ツールが内部ワークフローをどのように効率化するかを示しています。コスタメサのマンホール検査パイロットで後押しされたコンピュータビジョンAIも、ビデオアーカイブがインフラ分析の豊富なデータソースとなることで拡大しています。顔認識は規制当局がより厳格なガードレールを課す中でも、国境管理や安全施設へのアクセスにおいてその地位を保っています。連邦学習や強化学習などの最先端技術は、特にソブリンデータ戦略を追求する防衛機関においてパイロット段階に入っています。こうした変化は、機械学習が基盤として残り続ける一方、生成AIが2031年にかけて段階的により多くの予算シェアを占めるようになり、市民サービスAI市場全体にわたる価値獲得を再形成することを示唆しています。

生成AIの勢いは、大規模言語モデル統合、多言語出力、検索拡張生成を規定する調達通知に見られます。OpenAIの2億米ドルの国防省受注は、機密データ管理に対応したフロンティアモデルへの連邦の食欲を示しています。機関がアノテーション不足を補うための合成データ生成に投資するにつれて、モデルトレーニングサイクルが短縮され、ユースケースカバレッジが広がります。NVIDIA H100 GPUからIntel Habana Gaudi 3チップに至る専用ハードウェアアクセラレータが、コンピュート集約型のファインチューニングを維持するために機関の支出計画に組み込まれています。生成AIは現在、市民サービスAI市場規模のより小さなスライスを占めていますが、急速に拡大するインストールベースにより、今十年の終わりまでにいくつかの従来型アナリティクスカテゴリを追い抜く可能性があります。

注記: 個別セグメントのシェアはレポート購入時にすべて利用可能

コンポーネント別:統合ソリューションがポイントプロダクトをリード

ソリューション/プラットフォームは2025年の市民サービスAI市場規模の61.20%を占め、機関がオーケストレーション、モデルカタログ、ガバナンスダッシュボードをバンドルした統合スイートへと移行しました。この傾向は調達の簡素化に起因しています。単一の運用認可証明書が複数の機能をカバーし、コンプライアンスの負担を軽減します。ServiceNowのデジタル政府変革スイートはこのトレンドを体現し、ワークフローデータファブリック、AIエージェント、資産管理ツールをFedRAMP認定の単一スタックに組み込んでいます。年平均成長率34.4%で成長すると予測されるマネージドサービスは、社内のデータサイエンス人材が不足している地方政府に訴求しています。国土安全保障省のDHSChatは集中管理された生成AIバックボーンを通じて19,000人のスタッフにサービスを提供しています。プロフェッショナルサービスは変更管理、リスク評価、スタッフトレーニングにとって引き続き重要であり、エッジおよびオンプレミスのワークロードへの需要増加によりハードウェアアクセラレータが再浮上しています。ベンダーはOracle、Palantir、Microsoft、ServiceNowとの垂直パートナーシップを追求し、インフラ、アナリティクス、ドメインテンプレートを一つのセールスにまとめています。この統合により契約期間が長くなり、モジュール販売の増分を確保し、スイッチングコストを引き上げています。結果として、プラットフォーム統合は深化し続け、市民サービスAI市場においてエンドツーエンドスイートの優位性が強化されています。

展開モデル別:クラウドが依然リード、主権意識がハイブリッドの急増を牽引

クラウド展開は2025年の市民サービスAI市場の70.10%を占め、ほぼ即時のスケーラビリティと従量課金制の経済性が支持されています。FedRAMPおよびStateRAMP認定により調達がさらに加速し、商用SaaS製品がコンプライアント政府ワークロードとして機能するようになっています。しかしハイブリッドおよびエッジアーキテクチャはデータ主権規則とリアルタイムユースケースに牽引され、年平均成長率37.5%で前進しています。Nutanixは、機関がベンダーロックインを避けながら機密データセットをオンプレミスに保ちつつ、3つ以上のハイパースケーラーにワークロードを分散させる傾向を高めていると報告しています。Oracle-Palantirのソブリンクラウドは、専用リージョンとポリシーベースのデータエグレス制御を組み合わせることでこのシフトを体現しています。交差点、パトロール車両、または公益施設基板に設置されたエッジノードは推論をイベントソースに近づけ、信号機、銃声検知、山火事警報のレイテンシを大幅に削減します。機関はエッジモデルとクラウドベースの再トレーニングパイプラインを同期させるために軽量コンテナオーケストレーションを採用し、ローカル意思決定を損なうことなくモデル精度を維持しています。政策立案者がデータ分類制度を洗練させるにつれて、ハイブリッドアーキテクチャは事実上の標準設計となり、市民サービスAI市場内の支出構成を再形成する可能性があります。

アプリケーション別:公共安全が中核、市民エンゲージメントが最速で拡大

公共安全・緊急対応は2025年の市民サービスAI市場規模の26.30%を占め、予測的治安維持、911コールトリアージ、災害対応シミュレーションへの長年にわたる投資が背景にあります。ラスベガスのAI交通最適化により事故が17%減少し、生命に関わる状況での高いROIを示しています。同時に、給付金問い合わせや許認可状況に関するコンタクトセンター自動化が市民エンゲージメントセグメントの年平均成長率37.8%を牽引しています。アマリロのデジタルアシスタント「エマ」は英語を話さない住民にサービスを提供し、コールセンターの待ち時間を削減してサービス評価を向上させています。

ヘルスケア、社会サービス、公益事業は、機関がメディケイドの解約を予測し、シェルタースペースを割り当て、修理担当者をプロアクティブに派遣するためにAIを活用することで、その後に続いています。税務・歳入部門は異常スキャンアルゴリズムで不正検出を近代化しています。環境規制当局はドローン映像を通じて違反を検出するAIベースの検査をテストし、「その他のアプリケーション」バケットを拡大しています。こうした多様な機会が市民サービスAI市場全体にわたる広範な需要を持続させています。

注記: 個別セグメントのシェアはレポート購入時にすべて利用可能

エンドユーザー層別:州が量をリード、自治体が最高成長率を記録

州・地方機関は2025年の市民サービスAI市場の34.20%のシェアを占め、より大きなITバジェットと広範な法定権限を活用しています。ダーラム郡のMoveworksチャットボットを30部門に展開したことは、中規模政府が州のテンプレートに従って変革を加速させる方法を示しています。しかし自治体は、クラウドサブスクリプションとローコードビルダーが専用データセンターなしで高度なツールを利用可能にすることで、年平均成長率36.6%で拡大しています。

連邦レベルの組織は、ミッションクリティカルな(しばしば機密性の高い)ワークロードに注力し、オンプレミスの安全なエンクレーブへの需要を牽引しています。公益事業などの政府所有企業は、予測メンテナンスと顧客セルフサービスにAIを実験的に活用しています。成功した郡のパイロットが州の政策ツールキットに反映され、それが連邦のガイドラインに情報を提供します。この好循環が市民サービスAI市場全体における集合的な勢いを強化しています。

地域分析

2025年における北米の収益シェア45.30%は、2022年以降の連邦AI支出56億米ドル、カリフォルニア州の複数部門にわたるパイロットからオクラホマ州の調達最適化に至る州全体のプログラムを反映しています。国土安全保障省のAIブループリントなどの連邦ロードマップは、入国管理訓練や災害軽減のためのパイロットプロジェクトを整合させています。シアトルのAI信号機タイミングからスポケーン郡のボディカメラ分析に至る自治体のイノベーションは、地方政府が採用曲線を積極的に形成していることを示しています。

アジア太平洋地域は2031年にかけて35.6%の年平均成長率で最速の地域成長を記録しています。韓国の7,350億米ドルのソブリンAIプログラム、日本の1億米ドルの生成AIスーパーコンピュータ、シンガポールの全国規模のチャットボットは、国内AIエコシステムへの複数国にわたるコミットメントを示しています。中国では、アルゴリズム規制義務がサプライヤーの市場投入戦略を再形成する一方、オーストラリアの1億120万米ドルのAI採用ファンドは2030年までに120万人のテック雇用を創出することを目指し、連邦機関を超えて教育やヘルスケアにまで需要を拡大させています。

欧州はガバナンス主導のアプローチを採用し、透明性と説明責任を重視した包括的なAI調達ガイドラインを策定しています。英国のチャットボットは、規制当局が改訂されたサービスレベル指標で修正しようとしている初期段階の実行上の問題を示しています。イスラエルとアラブ首長国連邦はスマートシティパイロットを育成し、南アフリカは助成金管理ボットをテストし、ブラジルはAIガバナンスフレームワークを起草しています。これらの多様な軌跡は、市民サービスAI市場全体にわたる単一の標準的な設計図ではなく、現地化された成長経路のスペクトラムを示唆しています。

競争環境

市民サービスAI市場は適度に断片化されています。Microsoft、Amazon、Googleを含むハイパースケーラーがインフラを支配し、ServiceNow、IBM、Oracle、Palantirがアプリケーションプラットフォームでリードしています。ベンダーは公共予算にアクセスするためにFedRAMP HighまたはStateRAMP認定をますます確保しています。OracleとPalantirのパートナーシップにより、Foundryが規制されたソブリンクラウドリージョン内で運用できるようになり、防衛クライアントのデータ居住地規則に対応しています。ServiceNowとMicrosoftおよびGoogleとの強化された連携により、AIエージェントが365とGoogle Workspaceに直接統合され、政府のナレッジワーカーがすでに業務を行っている場所に機能が組み込まれています。

ニッチな参入者がホワイトスペースポジションを切り開いています。Ordinal AIは、市の憲章や自治体条例に特化した検索拡張生成を提供し、透明性への懸念を軽減するソース付き回答を提供しています。AnthropicのClaude Govは、エアギャップドモデルホスティングにより国家安全保障ユーザーをターゲットにしています。OpenAIの2億米ドルの国防契約は、AI専業企業が政府機関との直接契約を通じて従来の統合業者を迂回する方法を示しています。

戦略的動向は、共同リファレンスアーキテクチャ、ソブリンクラウド容量予約、および業界固有のアクセラレータを中心に展開しています。ハードウェアスペシャリストのNVIDIAとIntelは、ワークロード分離を強制する安全なマルチインスタンスGPUパーティションで機関に働きかけています。デロイトとAccentureのコンサルティング部門は変更管理を支援しつつ、独自のアクセラレータをますますバンドルし、サービスとソフトウェアの境界を曖昧にしています。これらのダイナミクスはスイッチングコストを高く保ちますが、市民サービスAI市場全体にわたるモジュラーで標準ベースのインターフェースを促進しています。

市民サービスAI産業リーダー

Microsoft Corporation

ServiceNow, Inc.

Amazon Web Services, Inc.

International Business Machines Corporation

Accenture plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:OpenAIが国家安全保障ミッション向けフロンティアAIシステムのプロトタイプ開発のため、米国国防省と2億米ドルの契約を締結しました。

- 2025年6月:Anthropicが機密データ保護機能を備えたClaude Govモデルをリリースし、複数の米国機関で展開されています。

- 2025年5月:C3 AIが米国空軍のPANDA予測分析プログラムで4億5,000万米ドルの契約変更を受領しました。

- 2025年3月:ServiceNowが1,250億米ドルの年間政府ITスペンドを対象としたデジタル政府変革スイートを発表しました。

グローバル市民サービスAI市場レポートのスコープ

市民サービスAI市場の調査では、機械学習、顔認識、自然言語処理などのグローバルベースの技術における多様なベンダーのオファリングを考慮し、世界規模で市民サービス分野の幅広いアプリケーションを対象としています。

| 機械学習 |

| 自然言語処理 |

| コンピュータビジョンおよび画像処理 |

| 生成AIおよび大規模言語モデル |

| 顔認識・生体認証 |

| その他のAI技術 |

| ソリューション/プラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス | |

| ハードウェアアクセラレータ |

| クラウド |

| オンプレミス |

| ハイブリッドおよびエッジ |

| 交通・輸送管理 |

| 公共安全・緊急対応 |

| ヘルスケア・社会サービス |

| 公益事業・スマートインフラ |

| 市民エンゲージメント・コンタクトセンター |

| 税務・歳入管理 |

| その他のアプリケーション |

| 連邦・国家機関 |

| 州・地方機関 |

| 郡・市区町村政府 |

| 政府所有企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 機械学習 | |

| 自然言語処理 | ||

| コンピュータビジョンおよび画像処理 | ||

| 生成AIおよび大規模言語モデル | ||

| 顔認識・生体認証 | ||

| その他のAI技術 | ||

| コンポーネント別 | ソリューション/プラットフォーム | |

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| ハードウェアアクセラレータ | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッドおよびエッジ | ||

| アプリケーション別 | 交通・輸送管理 | |

| 公共安全・緊急対応 | ||

| ヘルスケア・社会サービス | ||

| 公益事業・スマートインフラ | ||

| 市民エンゲージメント・コンタクトセンター | ||

| 税務・歳入管理 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 連邦・国家機関 | |

| 州・地方機関 | ||

| 郡・市区町村政府 | ||

| 政府所有企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

市民サービスAI市場の現在の規模は?

市民サービスAI市場は2026年に198億1,000万米ドルに達し、年平均成長率32.18%で2031年までに799億米ドルに成長すると予測されています。

市民サービスAIソリューションへの支出でリードしている地域はどこですか?

北米は2025年にグローバル収益の45.30%を占め、米国の連邦および州の大規模な投資が牽引しています。

最も急速に拡大しているアプリケーションはどれですか?

市民エンゲージメントおよびコンタクトセンター自動化が最も急成長しているアプリケーションセグメントであり、2031年にかけて年平均成長率37.8%で前進しています。

ハイブリッドおよびエッジ展開が普及している理由は何ですか?

機関は機密データの主権を維持し、超低レイテンシを必要とする交通管理などのリアルタイムサービスをサポートするために、ハイブリッドおよびエッジアーキテクチャを採用しています。

本市場をリードするプラットフォームベンダーはどこですか?

ServiceNow、IBM、Oracle、Microsoft、Palantirがプラットフォーム層を支配し、クラウドインフラはMicrosoft Azure、Amazon Web Services、Google Cloudがリードしています。

政府におけるAIの広範な採用の主な障壁は何ですか?

主な障壁は、小規模な行政区における予算の不安定性、アルゴリズムの透明性に関する市民の懸念、およびモデルトレーニングを複雑にする断片化したレガシーデータアーキテクチャです。

最終更新日: