インド家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 51.68 十億米ドル |

| 市場規模 (2026) | 54.60 十億米ドル |

| 市場規模 (2031) | 71.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド家電市場分析

インド家電市場規模は、2025年の516.8億米ドルから2026年には546億米ドルへと成長し、2026年~2030年の年平均成長率(CAGR)5.65%で2031年までに718.5億米ドルに達すると予測されている。安定した所得の増加、急速な都市化、高まる生活向上への意欲が消費者支出を押し上げ、市場機会を拡大している。エアコン部品やLEDライトを含む白物家電を対象とした生産連動型インセンティブ(PLI)スキームは、第3ラウンドから約4,121億ルピー(約4,800万米ドル)、選定受益者から6,962億ルピー超(約8,100万米ドル)に上るコミット済み投資を呼び込み、同プログラムのもとで大規模な製造拡大が進んでいることを示している。[1]出典:「白物家電向けPLIスキーム」、インド報道情報局、pib.gov.in インド家電市場の成長は、家計所得の上昇と核家族化の進展によって牽引されており、現代的な家電製品への需要が高まっている。都市化とライフスタイルの変化により、消費者はより高い利便性と長期的な節約効果をもたらすエネルギー効率の高いスマート家電を採用するようになっている。国内製造を支援する政府の政策・施策が生産能力を高め、全国的に家電製品をより広く入手しやすくしている。オンラインチャネルやレンタルプラットフォームの急速な拡大により、特に中小都市や若い専門職層へのリーチと柔軟性が向上している。

主要レポートのポイント

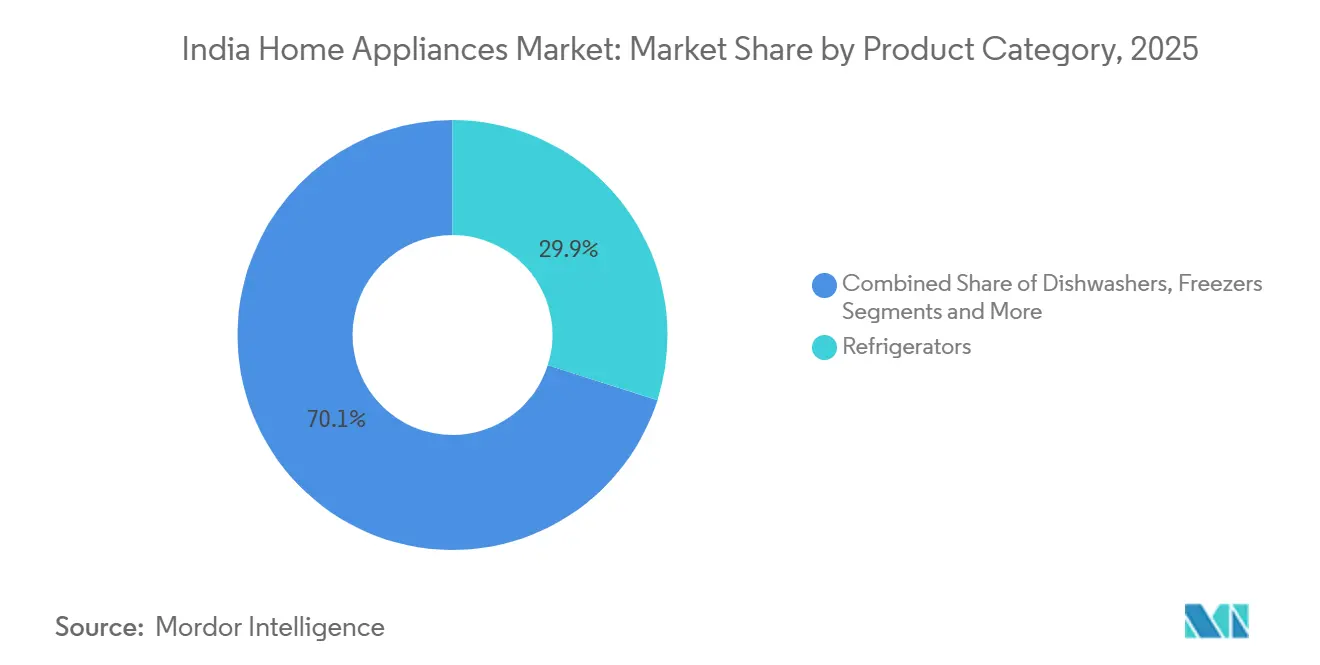

- 製品カテゴリー別では、冷蔵庫が2025年のインド家電市場規模の29.90%を占めてトップとなり、エアコンは2031年にかけてCAGR17.5%で拡大すると予測されている。

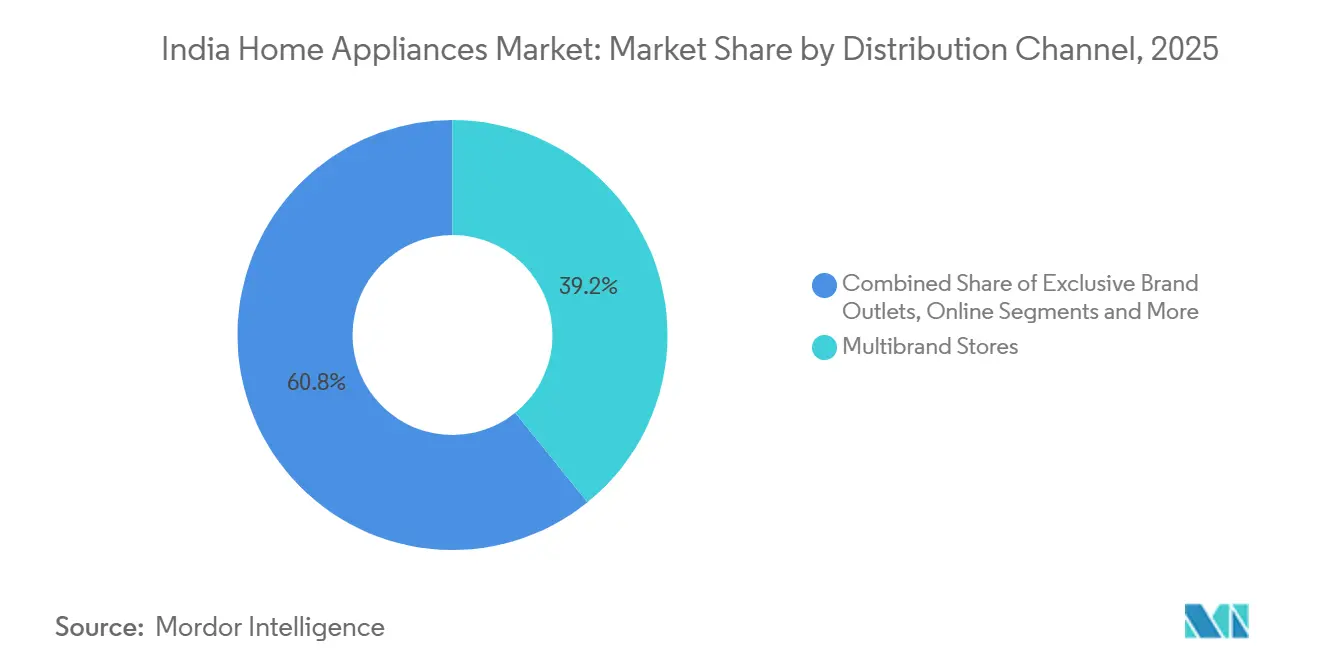

- 流通チャネル別では、マルチブランドストア形態が2025年のインド家電市場規模の39.2%を占め、オンラインは2031年にかけてCAGR16.9%で成長する見込みである。

- 地域別では、北インドが2025年のインド家電市場シェアの33.20%を獲得し、南インドは2031年にかけてCAGR14.8%で成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド家電市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と上昇志向型消費 | +1.30% | 全国的、北部・西部の主要都市での早期効果 | 中期(2~4年) |

| 急速な都市化と核家族の増加 | +1.10% | 全国的、第1層・第2層都市 | 長期(4年以上) |

| PLI・メイク・イン・インディア・インセンティブによる国内製造の促進 | +0.90% | グジャラート州、タミル・ナードゥ州、ウッタル・プラデーシュ州の製造拠点 | 中期(2~4年) |

| 電子商取引・クイックコマースチャネルの急成長 | +0.80% | 南部・西部での急速な普及 | 短期(2年以内) |

| インバーター対応・省エネ家電の採用拡大 | +0.70% | 南インドおよび都市部が主導 | 中期(2~4年) |

| 従量課金制・家電レンタルプラットフォームの台頭 | +0.30% | バンガロール、プネー、ハイデラバード、NCRに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と上昇志向型消費

可処分所得の増加と都市部の世帯規模の縮小が家電への支出増加を促しており、小規模世帯は上昇志向を反映した製品に充てる裁量的予算が増えている。この傾向は第2層都市で特に顕著であり、冷蔵庫や洗濯機の初回購入者が販売の大きな割合を占めるようになっており、大都市における買い替え需要主導の購買とは対照的である。フレンチドア冷蔵庫、インバーター式ドラム洗濯機、IoT対応エアコンなどのプレミアム家電は、高度な機能に対する消費者の支払い意欲を反映して、より速いペースで成長している。エアコンは、インド3億世帯のうちわずか8%しか所有していないにもかかわらず、前例のない需要を経験しており、今夏の販売は通常の25~30%増に対して60%増と予測されており、インドが世界最速成長のエアコン市場であることを示している。[2]インドの熱波でエアコン販売が急増、BBCニュース、bbc.com 無利子の均等月払い(EMI)や後払い購入スキームなどの資金調達オプションが実質的な購入価格を引き下げ、早期採用を可能にしており、高所得世帯の上昇志向型消費が購買を加速させ続けている。

急速な都市化と核家族の増加

急速な都市化と核家族の増加がインド家電市場の大幅な成長を牽引している。都市人口は2031年までに6億人に達すると予測され、核家族世帯が全世帯の約半数を占めるようになっており、居住空間の縮小がコンビネーション電子レンジ、2-in-1洗濯乾燥機、スリムプロファイル冷蔵庫などのコンパクトな多機能家電への需要を高めている。スマートシティ・ミッションのもとでのインフラ整備により、ほとんどの都市区画で電力供給の信頼性が向上し、継続的な電力供給が可能となっており、これが家電普及の重要な促進要因となっている。核家族世帯は共有資源よりも利便性を優先し、一人当たりの家電保有台数も多く、エアコンの普及率は大家族世帯と比べて大幅に高い。この傾向は自己強化的であり、都市に移住する若い専門職が核家族世帯を形成して急速に家電を採用し、採用サイクルを数十年から数年へと短縮している。

PLI・メイク・イン・インディア・インセンティブによる国内製造の促進

インド政府の生産連動型インセンティブ(PLI)スキームとメイク・イン・インディア施策が、特に鉄鋼と家電分野において国内製造の大幅な成長を牽引している。白物家電向けPLIスキームは総額約7,500万米ドル(6,238億ルピー)の支出規模で、84社を認定し、約1億2,600万米ドル(10,478億ルピー)のコミット済み投資を呼び込み、輸入よりも国内製造を促進している。[4]出典:「インド報道情報局(プレスリリースID 2094465)、インド政府」、pib.gov.in LG ElectronicsやHaierなどの主要企業はインドでの生産能力を拡大し、数百万台の追加エアコンおよび冷蔵庫を目標とし、コンプレッサー、モーター、プリント基板(PCB)などの部品を国内調達することが求められている。インド標準局(BIS)認証への準拠により、エネルギー効率と品質基準が確保され、粗悪な輸入品が削減されてインドの家電市場が強化されている。

電子商取引・クイックコマースチャネルの成長

AmazonやFlipkartなどの電子商取引プラットフォームは、ジューサー、ケトル、炊飯器などの小型家電について、15の主要都市で当日配送を提供するようになっており、購買サイクルを短縮し衝動買い層を取り込んでいる。ブランド各社は需要の高いエリアから5km以内のダークストアに商品を在庫することで在庫を最適化し、2~4時間以内の配送を実現するとともに、即時の商品確認により返品率を10~15%低下させている。CromaやReliance Digitalなどのマルチブランド小売業者はオムニチャネルモデルを採用し、顧客がオンラインで閲覧し、商品を予約して30分以内に店舗で受け取ることを可能にし、デジタルの利便性と実物確認を組み合わせている。消費者問題省の2024年電子商取引保証ガイドラインにより、メーカー保証が設置日から適用されることが保証され、消費者の信頼が向上している。クイックコマースは5,000ルピー(約60米ドル)未満の小型家電に特に効果的であり、従来の小売チャネルでは対応が難しいトライアル購入や試用を促進している。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い価格感度と大規模なインフォーマルグレー市場 | -0.50% | 全国の第3層都市および農村部 | 短期(2年以内) |

| 不安定な原材料コストと頻繁なサプライチェーンの混乱 | -0.40% | コモディティ変動にさらされる製造拠点 | 中期(2~4年) |

| 断片化したアフターサービスネットワーク | -0.30% | 第2層・第3層都市で深刻 | 中期(2~4年) |

| 電子廃棄物規制によるコンプライアンスコストの増大 | -0.20% | 中小メーカーへの負担が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い価格感度と大規模なインフォーマルグレー市場

インドの家電市場における価格感度は依然として高く、特に中小都市では多くの購買者が長期的な価値よりも初期費用を優先している。多くの消費者が長期的な価値よりも初期費用を優先するため、ノーブランドおよびグレー市場製品に機会が生まれている。これらの製品は多くの場合より低価格を提供するが、安全性と品質基準を犠牲にしている。グレー市場には、未登録の組立業者からの製品、改修された輸入品、有効な保証のない製品が含まれており、故障した際に消費者の信頼を損なう可能性がある。さらに、電子商取引プラットフォームの大幅な値引きが競争を激化させ、一部の正規販売店が競争力を維持するためにグレー市場の調達に頼るようになっている。保証の執行は重大な問題であり、非公式製品の購買者の多くは問題が発生して初めてサポートの欠如に気づき、特定の地域での普及を制限している。これらの課題に対処するため、政府は認証・製造詳細にリンクするQRコードの義務化などの措置を導入している。しかし、特に農村部や半都市部では執行が依然として弱い。

不安定な原材料コストと頻繁なサプライチェーンの混乱

インドの家電市場では、鉄鋼、銅、プラスチックなどの主要原材料の価格が、世界的なコモディティ動向と国内政策の変化により、近年大幅に変動している。鉄鋼と銅の価格上昇は特に、冷蔵庫、洗濯機、ミキサーや掃除機などのモーター駆動家電のコストを増加させている。さらに、原油価格の上昇がプラスチックコストを押し上げ、筐体や制御パネルなどの部品に影響を与えている。メーカーは先物契約を活用してこれらの価格変動に対応しているが、中小企業は突然の市場変動にさらされやすい。輸送遅延や輸入制限などのサプライチェーンの問題により、ブランド各社はより高コストの代替品を使用せざるを得なくなり、利益率が低下している。プリント基板(PCB)やセンサーなどの部品における中国への依存を減らす取り組みも、運営上の課題を増やし、メーカーのリードタイムを延長させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:冷蔵庫がシェアを牽引、エアコンが加速

冷蔵庫は2025年のインドの家電市場シェアの29.90%を占め、都市部での85%の普及率と安定した買い替えサイクルを背景にトップとなった。電気代が購買基準の中心となるにつれ、フロストフリーインバーター設計が直冷式モデルに取って代わりつつある。断続的な電力供給によって抑制されていた農村部の需要は、サウバーギャ農村電化計画の進展とともに上向きつつあり、総アドレス可能市場が拡大している。一方、エアコンは気候ストレスの激化とインバーター規制による固定速度機との価格差縮小を背景に、2031年にかけてCAGR17.50%で拡大すると予測されている。コンプレッサーや冷媒部品のインド家電市場規模は、したがって業界全体よりも速いペースで拡大しており、重要部品のさらなる国産化が促進されている。

洗濯機は引き続き二槽式から全自動式へ、特に1サイクルあたりの水使用量が最大50%少ないドラム式への移行が進んでおり、バンガロールやチェンナイなどの干ばつ傾向のある都市での優位性となっている。食器洗い機やコンビオーブンは普及率が低いままだが、家事節約を文化的な食器洗い習慣より重視する富裕層の共働き世帯で増加している。エアフライヤーやフードプロセッサーが主導する小型家電は、2024年上半期に大型家電を上回る29%の金額成長を記録し、チケットサイズが控えめであっても利便性重視のカテゴリーが全体需要を動かし得ることを示している。高ワットモーターやステンレス鋼製品のプレミアム化が、インド家電市場全体でマージンを押し上げている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:マルチブランドが依然優位、オンラインが急成長

マルチブランドストアは2025年のインド家電市場規模の39.2%のシェアを維持しており、買い物客が大型・高額商品に対して実物確認を求めているためである。マルチブランドチェーンは並べて比較できる環境と設置サポートを提供し、専売ブランドアウトレットはプレミアム価格を正当化するライブデモを実施している。しかし、オンラインチャネルはCAGR16.90%の軌道にあり、クイックコマースプラットフォームが5,000ルピー未満の家電を2時間以内に配送し、電子商取引大手が直販経済を活用して価格を最大15%引き下げているためである。CromaでのReserve & Collectやリライアンス・デジタルを通じた当日配送などのオムニチャネルハイブリッドは、両方の強みを融合させ、業界標準となりつつある。

ブランドにとって、ダークストアの在庫配置とリアルタイムの在庫可視性は、AIを活用した高度な需要予測モデルを必要とする。プレミアムプロジェクトに家電を事前設置するデベロッパーは、小規模ながら高価値のセグメントを占め、年間6~8%の成長を遂げている。コリビング事業者やホスピタリティグループからの法人一括注文がチャネルミックスにさらなる多様性をもたらし、景気循環性を緩和してインド家電市場の安定した成長軌道を強化している。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

北インドは2025年の市場価値の33.20%を占め、NCR、パンジャーブ州、ハリヤーナー州の富裕層クラスターが牽引しており、夏の極端な高温が冷房の普及を促進している。冷蔵庫と洗濯機の販売量は、まとめ買いの文化的嗜好と洗濯効率への需要から恩恵を受けている。デリーおよび隣接都市での電力供給の信頼性が運用上の不安を軽減し、購買をさらに後押ししている。

南インドは2031年にかけてCAGR14.80%で最も速く成長する地域となり、早期のインバーター普及とバンガロール、ハイデラバード、チェンナイのIT産業の富を背景に、既に設置済みエアコンストックの40%を占めている。5つ星家電への州補助金が買い替えを加速させ、広範なブロードバンド普及がスマート家電の採用を促進している。沿岸部の湿度も、他地域ではニッチな乾燥機や除湿機への需要を生み出している。

西インドは、マハーラーシュトラ州とグジャラート州が主導し、ムンバイの高い可処分所得とアーメダバードの製造業の強みを活かして、プレミアムフレンチドア冷蔵庫、IoT対応洗濯機、大容量電子レンジを推進している。プネーとスーラトのスマートシティ整備が電力網の信頼性を向上させ、より広い家電所有を可能にしている。東インドと中央インドは一人当たり所得では遅れているが、農村電化がほぼ全国的な普及に達するにつれて追いつきつつあり、インド家電市場における将来の初回購入の舞台が整いつつある。北東部は金額では最小規模にとどまるが、道路網の改善とグワーハーティーやシロンへの学生移住の増加がレンタルおよびコンパクト家電への需要を刺激している。

競合状況

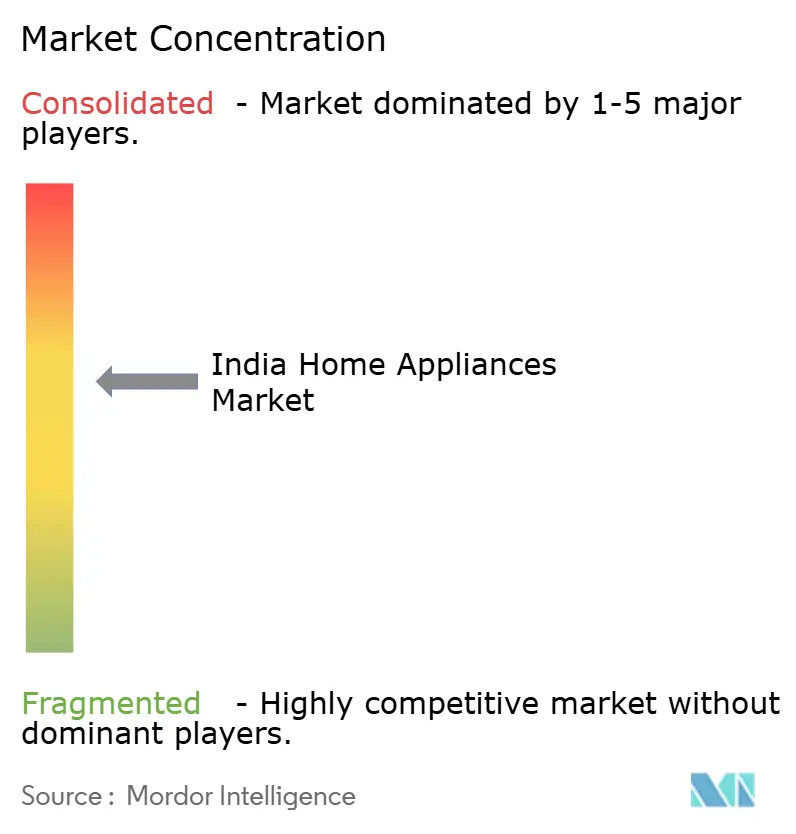

インド家電市場は適度に集中しており、LG、Samsung、Whirlpool、Godrej、Voltasなどの主要な多国籍企業および国内企業が市場総収益の大きなシェアを占めている。その強固な存在感は、都市部および半都市部にわたる広範な流通ネットワーク、ブランド認知度、アフターサービスインフラに基づいている。しかし、この集中度は依然として、特にニッチカテゴリーや価格感度の高いセグメントにおいて、地域メーカーやデジタルファーストの新規参入者に意味のある余地を残している。多国籍企業がグローバルな規模とブランドエクイティを活用する一方、国内企業はローカライズされた市場理解を強みに、カスタマイズと手頃な価格で効果的に競争している。その結果、競争は依然として活発であり、イノベーション、価格設定、リーチが主要な差別化要因となっている。グローバル大手と機動力のある国内企業の共存が、競争的でありながら断片化した市場環境を形成し続けている。

インドで事業を展開する多国籍企業は、グローバルな研究開発(R&D)能力をますます活用して、AI対応診断、スマートセンサー、音声制御インターフェースなどの高度な機能を導入し、プレミアムおよびアッパーミドル所得層の消費者をターゲットにしている。同時に、国内ブランドはインド固有の製品設計、バリュープライシング、電圧変動や水質変化などの現地使用条件に合わせた堅牢なパフォーマンスを強調している。特に生産連動型インセンティブ(PLI)スキームを中心とした政府主導の施策が、LGやHaierなどの企業による生産能力拡大を促し、国産化製造を支援して輸入依存を低減している。これらの投資はサプライチェーンの強靭性を高め、製品開発サイクルを短縮し、新モデルの迅速な展開を可能にしている。さらに、コンプレッサーやモーターなどの重要部品への延長保証が一般的になりつつあり、顧客の信頼を強化してブランドロイヤルティを高めている。これらの要因が相まって、プレミアムおよびマスマーケットセグメントの両方で競争の激しさが高まっている。

テクノロジーの採用がインド家電市場をますます区分しており、プレミアム消費者はスマートでアプリ接続型のデジタル統合家電に引き寄せられる一方、価値重視の購買者は耐久性、エネルギー効率、長期的な運用コストを優先している。AtombergやLivpureなどの新興スタートアップは、電子商取引と直販チャネルを活用して、スマート機能と競争力のある価格を組み合わせながら、若くテクノロジーに精通した消費者にリーチしている。これらの挑戦者はアセットライトモデルと強力なデジタルマーケティングの恩恵を受け、従来の小売依存なしに迅速にスケールアップできる。しかし、インド標準局(BIS)のエネルギー効率改定が近づいており、コンプライアンスコストと技術的参入障壁が高まり、社内R&Dと製造能力を持つ既存企業に有利に働く可能性がある。規制基準が厳格化するにつれ、市場の集約が進む可能性が高く、確立されたブランドの地位が強化される一方、中小企業のスケーラビリティが試されることになる。全体として、競合状況はより高い技術的洗練度と規制主導の差別化へと進化している。

インド家電業界のリーダー企業

LG Electronics

Whirlpool Corporation

Samsung India Electronics

Godrej Appliances

IFB Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:LG Electronics Indiaは、「Har Ghar Appliances, Har Ghar Happiness」をテーマに、インドの家庭向けにカスタマイズされた「エッセンシャルシリーズ」家電を発売した。1,200以上のインド家族からの知見を活かし、ラインナップには冷蔵庫、洗濯機、ルームエアコン、コンバーチブルオーブンが含まれ、すべて現地の嗜好に合わせてカスタマイズされている。

- 2025年10月:LG Electronics Indiaは、「Har Ghar Appliances, Har Ghar Happiness」をテーマに、インドの家庭向けにカスタマイズされた「エッセンシャルシリーズ」家電を発売した。1,200以上のインド家族からの知見を活かし、ラインナップには冷蔵庫、洗濯機、ルームエアコン、コンバーチブルオーブンが含まれ、すべて現地の嗜好に合わせてカスタマイズされている。

- 2025年1月:Haier Appliances Indiaは、インドに3番目の製造施設を設立するために3,500億ルピー(4,200万米ドル)の投資を発表し、2027年までに年間400万台のエアコン生産を目標とし、同社の収益目標を支援するために冷蔵庫の生産能力を倍増させる計画を示した。

インド家電市場レポートの調査範囲

家電(ホームアプライアンス)は、家庭用電気機器または家庭用機器とも呼ばれ、調理、清掃、食品保存などの家庭機能を補助する機械である。国民経済計算、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要の評価を含む家電市場の完全な背景分析がレポートに網羅されている。インド家電市場は、大型家電(冷蔵庫、冷凍庫、食器洗い機、洗濯機、調理器、オーブン)、小型家電(掃除機、小型キッチン家電、ヘアクリッパー、アイロン、トースター、グリル・ロースター、ヘアドライヤー)、流通チャネル(マルチブランドストア、専売店、オンライン、その他の流通チャネル)に区分されている。市場規模と予測は、上記すべてのセグメントについて金額ベース(10億米ドル)で提供される。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食器洗い機 | |

| オーブン(コンビ・電子レンジ) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・ロースター | |

| 電気ケトル | |

| ジューサー・ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| カウンタートップオーブン | |

| その他の小型家電 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 製品別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食器洗い機 | ||

| オーブン(コンビ・電子レンジ) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・ロースター | ||

| 電気ケトル | ||

| ジューサー・ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| カウンタートップオーブン | ||

| その他の小型家電 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

レポートで回答される主要な質問

2026年のインド家電市場の規模はどのくらいか?

546億米ドルの規模を有し、CAGR5.65%を反映して2031年までに718.5億米ドルに達すると予測されている。

2031年にかけて最も速く成長する製品クラスはどれか?

エアコンであり、インバーター規制によるエネルギーコストの削減と気候条件の激化を背景にCAGR17.50%で拡大する。

オンラインチャネルのシェアはどのくらいか?

オンライン形態は2025年の販売の31.60%を占め、クイックコマース配送の強みを背景にCAGR16.90%で成長すると予測されている。

南インドが成長のホットスポットである理由は何か?

同地域は既に設置済みエアコンユニットの40%を擁し、高いIT産業所得と5つ星家電への州補助金を組み合わせており、CAGR14.80%を支えている。

PLIインセンティブは競合状況をどのように変えるか?

国内生産への補助金を誘導し、多国籍企業と国内企業の両方が生産能力を拡大して部品の国産化を深化させることを促している。

最終更新日: