中国ホームテキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

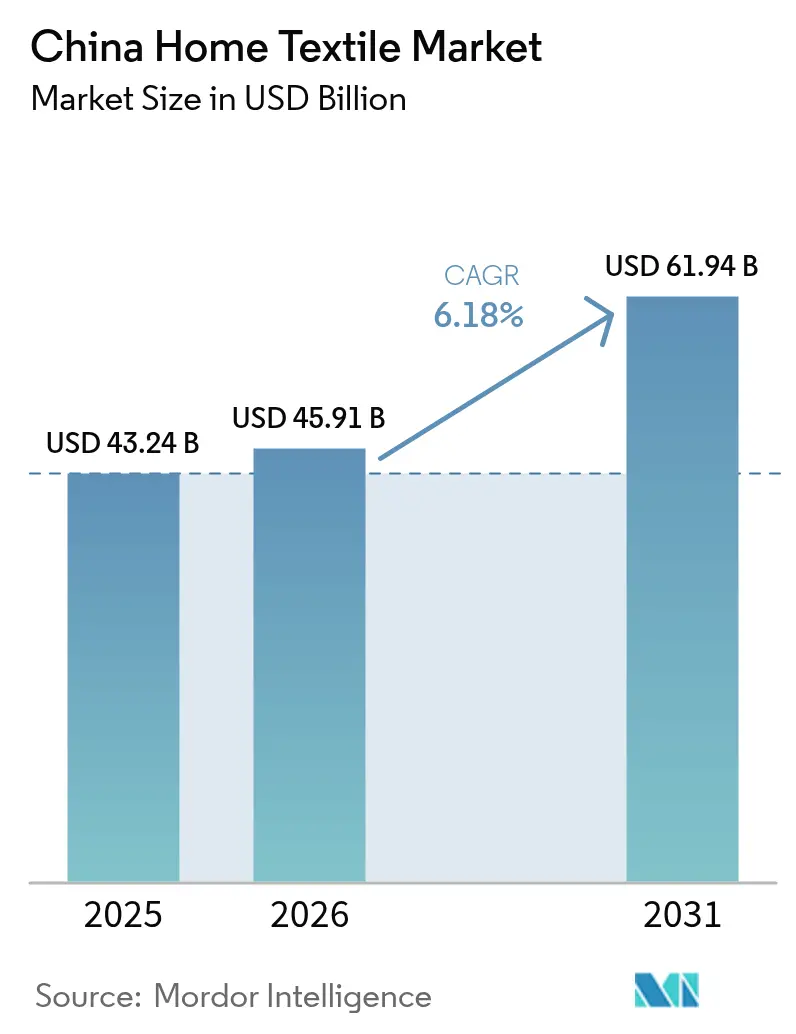

| 基準年の市場規模 (2025) | 43.24 十億米ドル |

| 市場規模 (2026) | 45.91 十億米ドル |

| 市場規模 (2031) | 61.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ホームテキスタイル市場分析

中国ホームテキスタイル市場規模は2025年に432億4,000万米ドルと評価され、2026年の459億1,000万米ドルから2031年には619億4,000万米ドルへ、予測期間(2026〜2031年)において年平均成長率6.18%で成長すると推定される。

中間層の継続的な拡大、都市部への移住の持続、デジタルコマースの急速な普及が相まって、中国ホームテキスタイル市場における安定した需要を支えており、綿価格の変動や国際的な調達規制によるコスト不確実性が生じているなかでも、この傾向は変わらない。モバイルファーストの消費者は今やテキスタイルを手頃な価格のライフスタイルアップグレードとして捉えており、ブランドサプライヤーはスタイルのより迅速な刷新とエコラベル素材の展開を迫られている。プラットフォーム小売業者はデータアナリティクスを活用してデザインから市場投入までのサイクルを短縮し、メーカーはAI支援生産に投資して人件費の上昇に対応している。流通全体において、オフライン店舗は触覚的な商品評価の場としての魅力を保持しているが、ライブストリーミングと当日配送がスマートフォンを主要な購入手段へと変える中、その優位性は年々低下している。また、企業のESG目標、政府のカーボンニュートラル義務、トレーサビリティ規制の強化が、天然繊維およびリサイクル繊維への需要を高め、従来の綿から竹、麻、その他のニッチな天然素材への移行を加速させている。

レポートの主なポイント

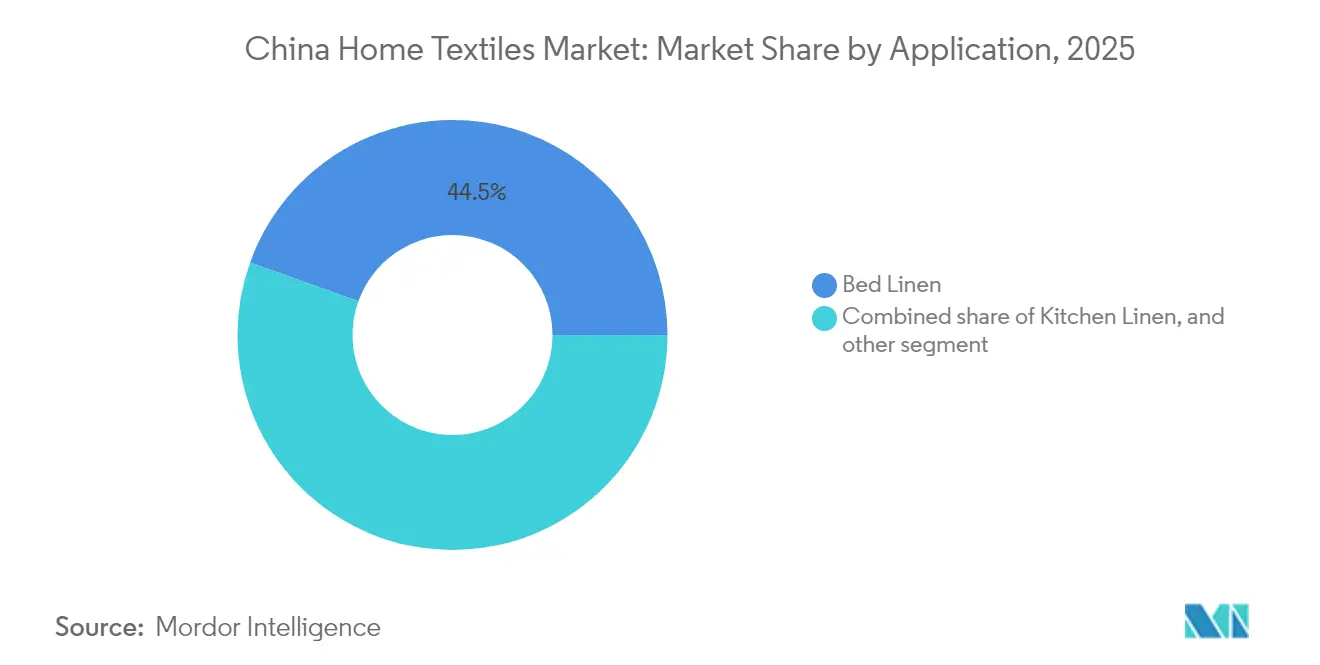

- 用途別では、ベッドリネンが2025年の中国ホームテキスタイル市場シェアの44.52%を占めてトップとなり、カーペットおよびエリアラグは2031年にかけて年平均成長率8.45%での成長が予測されている。

- 素材別では、綿が2025年の中国ホームテキスタイル市場シェアの48.93%を占め、竹およびその他のニッチな天然素材は2031年にかけて年平均成長率10.84%で拡大すると予測されている。

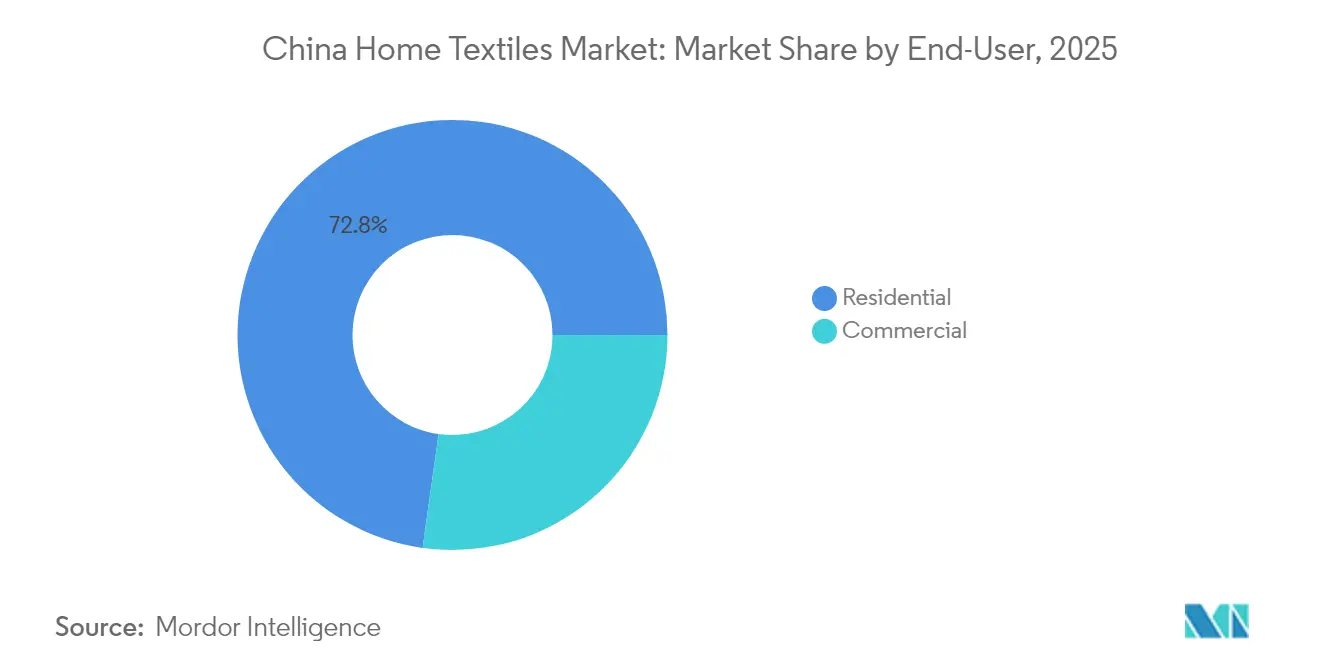

- エンドユーザー別では、住宅用が2025年の中国ホームテキスタイル市場規模の72.78%を占め、業務用・ホスピタリティセグメントは2031年にかけて年平均成長率8.05%で拡大する見込みである。

- 流通チャネル別では、オフライン小売が2025年の中国ホームテキスタイル市場規模の63.85%を占めたが、オンラインプラットフォームは年平均成長率14.72%で拡大している。

- 地域別では、中国東部が2025年の中国ホームテキスタイル市場シェアの35.05%を占めたが、中国西南部は2026年から2031年にかけて年平均成長率9.92%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ホームテキスタイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 可処分所得の増加と都市化 | +2.1% | 全国規模、第2・第3線都市で最も高い | 中期(2〜4年) |

| Eコマースおよびオムニチャネル小売の拡大 | +1.8% | 全国規模、中国東部および中南部で最も強い | 短期(2年以内) |

| 持続可能な繊維とグリーン製造に向けた政府の推進 | +1.2% | 新疆およびの沿岸省において政策主導 | 長期(4年以上) |

| デジタルデザインとAI主導のオンデマンド生産 | +0.9% | 中国東部ハブが中心で西南部へ波及 | 中期(2〜4年) |

| 国内観光主導のホテルリネンアップグレードサイクル | +0.7% | 北京、上海、広州の観光クラスター | 短期(2年以内) |

| 革新的機能性テキスタイル(例:Y-Warmナノ断熱) | +0.8% | 世界的需要、生産は中国東部が中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と都市化がプレミアムセグメントの拡大を牽引

家具・インテリアへの都市家庭の支出は国民所得の伸びを上回っており、新しいアパートが初めての統一テキスタイルセット購入を促す第2・第3線都市において特にその傾向が顕著である。若年層の購買者は審美性と睡眠の質を重視し、プレミアムなスレッドカウント、オーガニックコットン、ブランドのマッチングコレクションへの需要を高めている。この消費者シフトにより、買い替えサイクルが季節ごとの刷新へと延長され、サプライヤーに繰り返しの収益源をもたらしている。小売業者はテーマ別ベッドルームバンドルや限定カラーパレットを企画することで対応している。農村部から都市部への労働者の継続的な流入が基礎的な販売量の成長を下支えし、中国ホームテキスタイル市場をバリューおよびマスマーケット価格帯においても安定させている。

Eコマースプラットフォーム革命が流通ダイナミクスを再構築

オンラインチャネルはすでに売上の3分の1以上を占めており、ライブストリーミング、拡張現実(AR)「試着」アプリ、当日配送が発見から購買までの境界線を曖昧にしている。TmallやJD.comなどのマーケットプレイスは行動データを活用して、パーソナライズされたスタイルフィードと動的な割引で消費者をマイクロターゲティングしている。ダイレクト・トゥ・コンシューマーブランドはこのインフラを活用して既存の卸売業者を迂回し、毎週マイクロコレクションをリリースすることを可能にしている。サプライヤーにとって、これらのデータループは予測誤差と在庫評価損を削減し、運転資本効率を改善するとともに、低線都市への地理的リーチを拡大する。農村部のブロードバンド普及が広がるにつれて、Eコマース浸透率の増分はまだ少なくとも10年間の上昇余地を提供している。

政府の持続可能性義務がグリーン製造の採用を加速

北京のデュアルカーボンロードマップは、製造所が石炭から再生可能エネルギー電力へと転換し、水リサイクルシステムを統合して排出量と排水を削減することを奨励している。竹、麻、リサイクル繊維への補助金が綿に対するコスト劣位を縮小し、ブランドはより高い棚価格を実現できるエコ認証SKUを発売することが促進されている。テキスタイル輸出業者はEUの環境規制および米国税関のトレーサビリティ審査のもとでより厳格なコンプライアンス監査にも直面しており、そのためブロックチェーントラッキングソリューションは主要製造所の標準となっている。この規制環境が竹およびその他のニッチな天然素材の2桁CAGR予測を支え、持続可能性をコンプライアンスの必要条件かつマーケティングの差別化要因として位置づけている[1]フレッド・ゲール、「綿および関連製品の最新情報」、米国農務省、usda.gov。

デジタルデザインとAI主導の生産が大量カスタマイズを可能にする

クラウドベースのデザインスタジオにより、消費者はモバイル画面でパターン、カラー、寸法を調整できるようになり、AIが仕様を機械可読の生産ファイルに自動変換する。予測需要アルゴリズムと組み合わせた3Dニッティング装置は、生地の廃棄を大幅に削減し、受注から出荷までのサイクルを最短72時間にまで短縮する。寝具においては、購買者がスレッドカウント、生地ブレンド、刺繍を選択し、高コストなしに仮想的な独自性を創出する。メーカーはマシンビジョン品質管理と自動梱包ラインを導入し、一貫性を維持しながら増加する人件費を抑制している。これらの効率向上が輸入品に対するローカルサプライヤーの競争力を強化し、パーソナライゼーションを主流の価値提案として定着させている[2]「テキスタイル廃棄物リサイクルの進展:課題と機会」、Polymers、mdpi.com。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響時期 |

|---|---|---|---|

| 綿価格の変動とサプライチェーンショック | –1.2% | 全国規模、綿依存クラスターにおいて深刻 | 短期(2年以内) |

| 強制労働・新疆関連の調達規制 | –0.9% | 全国の輸出志向メーカー | 長期(4年以上) |

| 強制労働・新疆関連の調達規制 | –0.9% | 全国の輸出志向メーカー | 長期(4年以上) |

| 第1線都市の市場飽和と価格競争 | –0.6% | 北京、上海、広州、深圳 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

綿価格の変動が原材料コスト圧力を生み出す

ICEの綿先物は関税の拡大後、2025年初頭に4年ぶりの安値へと急落したが、新疆産在庫と輸入糸との品質格差や輸送上のボトルネックにより、製造所の調達は引き続き不安定な状態にある。製造所は合成または混紡糸でヘッジしているが、代替はリエンジニアリングコストを引き上げ、プレミアムコットンラインにおけるブランドポジショニングを損なうリスクがある。財務的な不安定さにより、中小規模の紡績業者は極めて薄い利益率での操業を余儀なくされ、研究開発予算が圧迫されるとともに設備更新が遅延している。政府の在庫放出メカニズムはある程度の安定性をもたらすが、世界的な価格変動を完全に相殺することはできず、短期的には消費者へのコスト転嫁が避けられない状況となっている。

新疆調達規制がサプライチェーンの再構築を迫る

ウイグル強制労働防止法により、米国の小売業者はエンドツーエンドのトレーサビリティを要求しており、中国の輸出業者はブロックチェーントラッキング、第三者監査、分離倉庫の採用を迫られている。新疆以外の製造所は海外受注を獲得しているが、パキスタン、ブラジル、またはオーストラリアから綿を確保するための物流コスト増を負担しなければならない。コンプライアンスへの支出は中小企業に不釣り合いな負担をもたらし、大手グループが小規模事業者を買収してトレーサブルな生産能力を拡大するという業界再編が進んでいる。国内では、小売業者がQRコードの原産地ラベルで消費者に安心感を与えており、透明性の高いサプライチェーンへの恒久的な転換とトレーサビリティ技術への投資の増大を示している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ベッドリネンがカーペット革新の中で優位性を維持

ベッドリネンは2025年の中国ホームテキスタイル市場規模の44.52%を占め、複数セットの所有、季節ごとの刷新サイクル、オーガニックコットンおよび高スレッドカウントへの嗜好の高まりに支えられた。高価格帯ブランドは枕カバー、羽根布団カバー、ボックスシーツをバンドル販売することで平均販売価格を引き上げ、統一感のあるベッドルーム美学を促進している。ウェルネスマーケティングが睡眠の質と通気性素材を結び付け、このカテゴリーにおけるプレミアム化を加速させている。業界プレーヤーはまた、デザインとカラーを超えた差別化を図るために、抗菌仕上げと相変化冷却繊維の実験も行っている。

カーペットおよびエリアラグは、収益基盤は小さいものの、都市部のアパート居住者が欧米スタイルのインテリアを採用し、防音効果のあるフロアカバーを求める中、全用途の中で最も速い2031年までの年平均成長率8.45%を記録すると予測されている。プラットフォームが展開する「ルームインアボックス」キットはしばしば補完的なラグを含み、カテゴリー横断的な購買を促進している。防汚糸やモジュール型タイル構成の革新が清潔の容易さと交換の簡便さを高め、幼い子供やペットを飼う家庭にとってラグをより魅力的なものにしている。商業建築業者も、グリーンビルディングクレジットを取得できる難燃性カーペットタイルを指定することで、さらなる勢いを加えている。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

素材別:綿のリーダーシップが持続可能な代替素材に挑戦される

綿は2025年の中国ホームテキスタイル市場シェアの48.93%を維持しており、これは確立されたサプライチェーンと消費者の親しみやすさによるものである。しかし、持続可能性を重視する消費者は綿の農業における水消費量と農薬使用量を精査するようになっており、ブランドはオーガニック認証の調達またはリサイクルコットンの混合へと向かっている。ポリエステルおよびその他の合成素材は、特に頻繁な洗濯を必要とするホスピタリティ用リネンにおいて、吸湿発散、防しわ、速乾といった機能的属性によりパフォーマンス主導のセグメントで地歩を固めている。これらのブレンドはまた、綿価格の急騰時のコストスパイクを緩和する役割も果たしている。

中国ホームテキスタイル市場において、竹およびその他のニッチな天然素材は2031年にかけて年平均成長率10.84%で拡大すると予測されており、抗菌特性、柔らかな風合い、再生可能農業にまつわるストーリーテリングの魅力を活かしている。竹パルプおよびより低排出量のビスコース加工への政府補助金が原材料プレミアムを縮小し、エコ認証SKUの価格競争力を高めている。麻、ジュート、シルクも政策インセンティブとプレミアムポジショニングの恩恵を受けているが、農地面積の限界により、その数量シェアは控えめにとどまっている。各素材において、ブランドは原産地と加工慣行に関して消費者を安心させるためにデジタルトレーサビリティタグをますます採用している。

エンドユーザー別:業務用セグメントが成長イノベーションを牽引

住宅用購買者は2025年の中国ホームテキスタイル市場収益の72.78%を生み出し、中国の広大な世帯基盤と都市部マンションの竣工継続を反映している。第2・第3線都市の住宅所有者は、ソーシャルメディアのインフルエンサーや統一感のある寝具とウィンドウトリートメントのスキームをキュレートするライブストリームホストから着想を得て、住居デコレーションにより高い裁量的予算を配分している。買い替えサイクルが主流となっている第1線都市では、リフォームが温度調節やダニ防止などのプレミアムスマートテキスタイル機能を好む傾向にある。

中国ホームテキスタイル市場の業務用・ホスピタリティセグメントは、国内観光の再開と交通ハブ全体での中価格帯ホテルの新設ウェーブを背景に、年平均成長率8.05%を記録すると予測されている。不動産オーナーはゲスト体験を差別化するために高GSMタオルと長繊維綿シーツへのグレードアップを行い、同時に耐久性のある耐塩素素材を指定することで運営コストを抑制している。ヘルスケア、教育、シニア向け施設からの機関需要がさらに量を押し上げており、調達委員会は抗菌および難燃認証を優先している。RFIDタグを搭載したスマートリネンクロゼットが使用状況を追跡して自動再注文を実行し、このセグメントがIoT統合においてリーダー的地位にあることを裏付けている。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

流通チャネル別:デジタルトランスフォーメーションが加速

百貨店、ショッピングモールのフラッグシップ、フランチャイズ専門店などのオフライン販売店は、触覚評価の好みと即時持ち帰りの利便性から、2025年の中国ホームテキスタイル市場売上の63.85%を占めた。ブランドは来客数を守るため、ベッドルームのビネットとその場でのモノグラム加工を特徴とする体験型ショールームに投資している。しかし、飽和した第1線都市市場では1店舗あたりの生産性が頭打ちになりつつあり、小売業者はより小規模なポップアップキオスクやショップインショップパートナーシップへの転換を促されている。

年平均成長率14.72%での成長が予測されるオンラインチャネルは、全国規模のリーチを実現し、アルゴリズム主導のパーソナライゼーションを可能にする。ライブストリームフラッシュセールが意思決定サイクルを短縮し、バーチャルリアリティのルームプランナーが消費者のパターンコーディネーションを大規模に視覚化する支援を行う。ブランドは、生地の好みに関するクイズから予測サイズ推奨に至るファーストパーティデータを収集し、製品ロードマップを洗練させるとともに返品率を低減させている。クロスボーダーEコマースプラットフォームはさらにアソートメントを多様化し、中国の消費者が海外旅行なしにスカンジナビアのミニマリズムや日本の禅スタイルリネンを購入できるようにしている。したがって、デジタルシフトは中国ホームテキスタイル市場において、売上エンジンと製品開発ラボの両方として機能している。

地域分析

中国東部は2025年の中国ホームテキスタイル市場収益の35.05%を占め、江蘇省、浙江省、上海に半径250km以内に紡績、染色、裁断縫製、港湾物流を統合する密度の高い製造クラスターを活用している。寧波・舟山港および上海港への近接性が輸出処理を加速する一方、現地の消費者の富はプレミアム価格帯を下支えしている。省政府はロボティクスと水リサイクル改修を補助し、賃金が高いにもかかわらず工場のグローバルなコスト競争力を維持している。小売浸透率は成熟しており、上海の主要モールのフラッグシップ店がブランドの視認性を確保しているが、売上増加の大部分は現在、地域フルフィルメントセンターから発送されるオンライン注文から生じている。

広東省、福建省、湖南省、湖北省を含む中国中南部は、製造ノウハウと現地購買力の向上というバランスのとれた組み合わせから恩恵を受けている。珠江デルタの製造所はアパレルからより高マージンのホームテキスタイル生産へとシフトし、タオルループとジャカード生地のために丸編み機を転用している。広州の卸売メガセンターは依然として国内の個人商店への大口注文を供給しているが、デジタル化の進展は著しく、商人はモバイルアプリを通じて商品オークションをライブストリーミングしている。高速鉄道網など省のインフラ整備が内陸消費者への貨物リードタイムを短縮し、オムニチャネル成長を促進している。

中国西南部は、沿岸地域に対して土地リース費用を最大40%削減する内陸産業移転インセンティブに後押しされ、2031年にかけて年平均成長率9.92%という中国ホームテキスタイル市場で最速の拡大が予測されている。重慶と成都は自動織機と再生可能エネルギーの電力購入契約を備えたグリーンフィールド製造所を誘致している。この地域は新疆の綿産地に近接しているため原材料の輸送時間を削減できるが、横断山脈を越えた物流ボトルネックにより継続的な道路・鉄道投資が必要とされている。地方政府は職業学校と連携して労働力をアップスキルし、人材不足を緩和するとともに沿岸部の生産水準との品質収斂を実現している。

規制環境

中国のホームテキスタイルにおけるコンプライアンス環境は、製品品質監督、ラベリング、性能基準を中心に厳格化しており、2025年から2026年にかけてその強化が顕著になっている。国家市場監督管理総局(SAMR)は繊維製品品質監督管理措置を公布し、フロック状繊維製品に関するGB 18383-2025などの改定技術要件を参照しており、実施は2026年7月1日からとされている。これにより、より広範な消費者向け繊維製品が監督対象となり、子供・乳幼児関連製品を含む敏感な用途製品のラベリングおよび安全性分類に対する精査が強化される。並行して、GB/T 46396-2025(ホームテキスタイルの保温性能要件および試験方法)が2025年10月に発行され、2026年5月1日から実施されており、ブランドおよびOEM各社に対し、標準化された試験によって機能性能に関する主張を裏付けることを求めている。

産業政策および標準化の面では、工業和信息化部(MIIT)その他の部門が「標準を先導とする繊維産業最適化・高度化行動計画(2026-2028)」を公表し、2028年までに300件超の標準策定を目標としている。これはデジタル化、グリーン製造、健康、安全性を対象としている。この標準主導の取り組みは、進行中のデュアルカーボン目標と連動し、トレーサビリティシステム、より清潔な加工プロセスへのアップグレード、リサイクルまたは持続可能な繊維に関する検証可能な主張の実務的価値を高めている。特に、海外市場でのコンプライアンス要求が高まっている輸出企業にとって重要性が増している。

バリューチェーン分析

中国のホームテキスタイルのバリューチェーンは、上流の繊維・化学原材料(綿、竹その他のセルロース繊維、合成繊維、染料・助剤)から始まり、中流の紡績、織布または編物、染色・仕上げを経て、寝具やタオルなどのカテゴリーへの縫製加工へと進む。その後、ブランディングとマルチチャネル小売へと展開する。生産および加工は、長江デルタを含む華東地域の既存クラスターに集中しており、江蘇省の南通や浙江省の一部の拠点が港湾への近接性と、迅速な補充を支える密な外注ネットワークの恩恵を受けている。羅莱生活科技、富安娜ベッディング、湖南夢潔、上海水星などのブランド企業および統合型メーカーは、プラットフォーム主導の需要信号に対応した小ロット・迅速対応型の生産モデルの活用を強めている。

下流では、オフライン小売(百貨店、専門店、卸売市場)が、Tmall、JD.com、ライブコマースを軸とした高速なEコマースチャネルと並存しており、これらはデザインから店頭陳列までのサイクルを圧縮し、データ豊富なプラットフォームおよびDTC事業への交渉力の移行を促している。バリューチェーン全体における主な摩擦要因としては、原材料価格の変動(特に綿花)、労働・物流コストの上昇、新疆関連の調達制限に紐づくコンプライアンス主導の分離管理・トレーサビリティ要件が挙げられる。これらの圧力は自動化、品質管理システム、トレーサビリティツールへの投資を促進する一方、監査対応、分離在庫の維持、在庫回転の高速化に必要な資金調達が可能な大規模事業者を優位にしている。

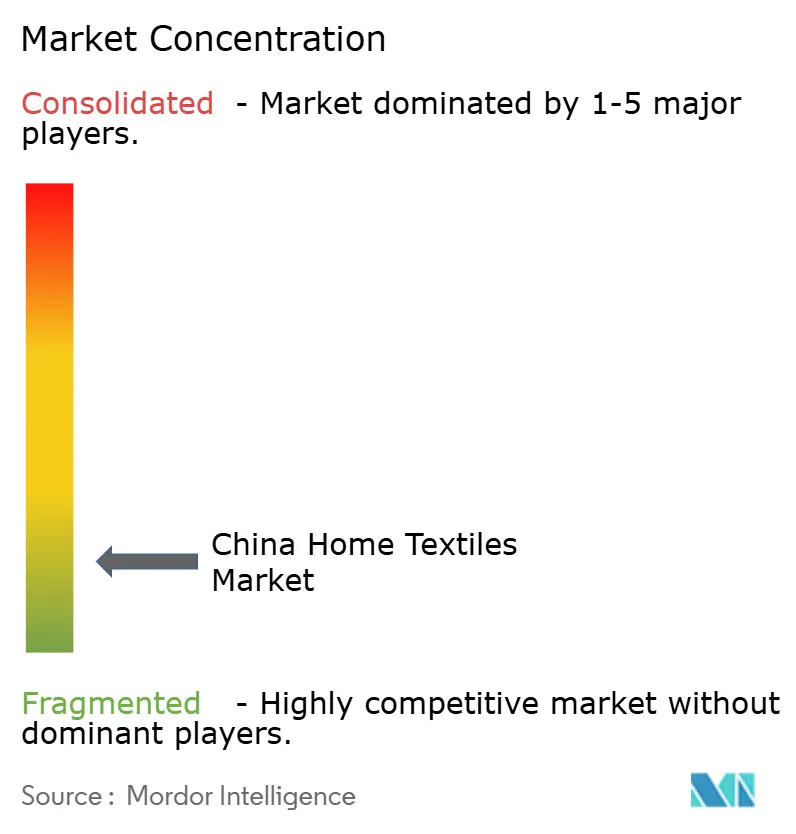

競合状況

中国のホームテキスタイル市場は中程度の集中度を示しており、上位5社が中国ホームテキスタイル産業の累積収益シェアを保持する一方、地域専門業者やデジタルネイティブブランドの長いテールがニッチ需要を満たしている。Luolai Lifestyle TechnologyやFuanna Beddingなどの既存企業は、価格競争力の高いオンライン参入者に対応するため、上流の紡糸から下流のブランドEストアに至るまでの垂直統合を深化させ、マージンとリアルタイムの消費者データを獲得している。クロスボーダー競合他社、特にIKEAとZara Homeは、関税回避と納期短縮のためにローカル調達を拡大している。IKEAだけでも2025年に47件の新たなサプライヤー契約を締結し、中国のバリューチェーン内での再生可能エネルギー採用率を90%超に引き上げた[3]孫琳琴、「IKEAは中国で『次の60年を今から計画』」、チャイナデイリー、chinadaily.com.cn。

中国ホームテキスタイル市場における製品イノベーションは機能性に焦点を当てており、ナノ断熱Y-Warm掛け布団、消臭モーダル綿混紡、相変化冷却枕がウェルネス志向の消費者に対応している。先行企業は独自の繊維処理を特許取得し、コモディティ化を抑制する知的財産障壁を構築している。同時に、AI連携計画ツールへの投資がデザインから店頭陳列までのサイクルを6ヶ月から6週間に短縮し、インフルエンサー主導のマイクロトレンドへの迅速な対応を可能にしている。主要輸出業者の間で現在主流となっているブロックチェーントレーサビリティプラットフォームは、規制コンプライアンスとブランドストーリーテリングの二重の役割を果たし、環境意識の高い消費者に綿の原産地と排出量の指標を示している。

大手グループが生産能力のスケールとデジタル能力を追求するにつれてM&A活動が加速している。Fuannaの2025年における広州テキスタイルマニュファクチャリングの買収はスマートテキスタイルラインを35%拡大し、回転率の高いSKUへのRFID縫い込みを導入した。一方、Sunvim Groupの新設重慶自動化工場はマシンビジョン欠陥検出とAI主導のスケジューリングを統合し、人件費を30%削減しながら年間250万ユニットを実現している。技術設備投資に対応できない小規模な専門ブランドは、プラットフォームのインフルエンサーとのパートナーシップ拡大やボリュームプロデューサーへのデザインライセンスを通じて、カテゴリーの多様性を維持しながら上位企業のスケールメリットをさらに強固なものにしている。

中国ホームテキスタイル産業リーダー

Luolai Lifestyle Technology Co., Ltd.

Shenzhen Fuanna Bedding & Furnishing

Hunan Mengjie Home Textile

Violet Home Textile

Ningbo Veken Elite Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

標準主導のアップグレードと製品コンプライアンスは、試験によって裏付けられた差別化機能性ホームテキスタイルおよびより環境に配慮した素材ポートフォリオの余地を生み出している。2026年5月1日に実施されたGB/T 46396-2025の導入は、掛け布団や寝具の保温性など、測定可能な性能属性の商業化を後押しする。また、ブランドが機能性に関する主張を一般的なマーケティング表現から標準化された検証へと移行することを促し、コンプライアンス未対応の小規模販売業者にとっての参入障壁を高める可能性がある。同時に、2026年7月1日から施行されるSAMRの繊維製品監督枠組みの拡大は、より厳格な監督下に置かれる消費者向け繊維製品の範囲を広げ、コンプライアンスに準拠したラベリング、安全性分類、トレーサビリティを、ブランドの信頼性とチャネルアクセスにとってより直接的な手段としている。

製造およびチャネルの面では、MITTその他の部門による「標準を先導とする繊維産業最適化・高度化行動計画(2026-2028)」が、2028年までに300件超の標準を目標としており、デジタル製造、グリーンプロセス、健康・安全性仕様を中心とした投資テーマの基盤となっている。これは中国で観察される市場行動と一致しており、Tmall や JD.com などのプラットフォームが消費者データループを活用してスタイルの更新サイクルを短縮し、大手グループがAI支援型計画立案や自動品質管理に投資してスピードと一貫性を向上させている。機会は、(i)デジタルデザインとオンデマンド生産によって実現される小ロットカスタマイズ(ライブコマース主導の需要変動に適合)、および(ii)竹その他のニッチな天然繊維ラインの拡張性(デュアルカーボン対応の訴求やエコラベル商品群を支える)に集中しており、これはグリーン製造とより高品質でパーソナライズされた供給を重視する政策動向にも支えられている。

最近の業界動向

- 2026年5月:羅莱生活科技股份有限公司は2025年度最終利益分配計画を実施し、2026年5月22日に現金配当の支払いを完了した。事業拡大とは直接関連しないものの、この配当の完了は、財務基盤の健全性とガバナンスの継続性を示すものであり、競争が激しいホームテキスタイル分野におけるオムニチャネル運営および製品イノベーションへの継続的な投資を支える基盤となる。

- 2026年4月:深圳富安娜家居用品股份有限公司は取引所開示を通じて2025年度年次報告書を公表し、テキスタイル製ホームファニシングおよび寝具製品のデザイン、生産、販売への注力を改めて示した。この開示は、同社の寝具主導型のアソートメント戦略を再確認するものであり、オンラインおよびO2O小売モデルが強化される中で、カテゴリー構成とチャネル重点を追跡するための公開基準を提供する。

- 2024年12月:Beyond Home Textileは、綿花の梱包段階から完成品SKUまでを対象とするブロックチェーン基盤のサプライチェーンプラットフォームの導入に4,500万人民元を投資した。QRコードによる原産地証明を可能にし、米国のUFLPA関連チェックに対する監査対応力を強化することで、トレーサビリティはニッチな能力から、輸出企業やブランドサプライヤーにとってより中心的な競争要件へと格上げされた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、中国のホームテキスタイル市場は、快適性、衛生、装飾のために家庭内および商業空間で使用される完成繊維製品を対象とする。市場は中国国内で生じた収益として計測される。

対象外範囲:アパレル用テキスタイル、産業用テキスタイル、ホームテキスタイル最終製品として販売されない原繊維・原糸の販売は除外される。

セグメンテーション概要

- 用途別

- ベッドリネン

- バスリネン

- キッチンリネン

- 室内装飾布地

- その他(カーペットおよびエリアラグ)

- 素材別

- 綿

- リネン

- 合成繊維

- その他素材(ウール、麻、シルク、ジュート、竹など)

- エンドユーザー別

- 住宅用

- 業務用

- 流通チャネル別

- オフライン

- オンライン

- 地域別

- 中国東部

- 中国中南部

- 中国北部・東北部

- 中国西南部

- 中国北西部

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基礎構造を構築し、可視性が高く再現可能なデータポイントに基づかせるために使用された。家庭消費および製造指標については中国国家統計局、繊維製品の輸出入については中国税関の貿易統計、繊維産業政策および標準に関連する省庁レベルの発表など、公的な情報源を参照した。

カテゴリー境界の一貫性を保つため、繊維およびホームファニシング関連団体などの業界団体の刊行物や統計、ホームテキスタイルの需要および素材に関する査読済み論文、小売動向およびEコマースの変化に関する信頼できる報道も確認した。企業の年次報告書、上場企業の開示資料、投資家向け説明資料は、価格帯、チャネル構成、製品の重点を理解するために使用され、それに基づいて前提条件の調整を行った。加えて、企業財務に特化した有料サブスクリプションと、出荷単位の輸出入インテリジェンスに特化した別の有料サブスクリプションを選択的に用いて、規模と方向性を相互検証した。上記のデスクソースは例示であり、データ収集、検証、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、実務上の製品境界、実際に成立している価格、中国国内のチャネル別需要の変化など、二次資料では明確に示せない事項を確認するために実施された。主要な消費地域および生産地域の製造業者、流通業者、小売業者、商業バイヤーに聞き取りを行い、構成比、季節性、地域別価格に関する前提条件を最終確定前に確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:14% | |

| ミドルティア:52% | 機能/部門リーダー:26% | |

| 小規模プレイヤー:21% | マネージャー:60% |

市場規模算定と予測

基礎となる市場規模算定は、中国における家庭・商業用テキスタイル支出、ホームテキスタイル製品のカテゴリー別分割、正規小売およびオンラインチャネルで捕捉される割合から需要を再構築するトップダウン方式を用いている。需要規模を設定した後、製品グループ別の平均販売価格(ASP)サンプルと推定販売数量の乗算、および小売業者・流通業者へのチャネルチェックなど、選択的なボトムアップ推定によって結果を裏付けている。

この市場において重要な入力要素には、都市部の世帯形成および可処分所得の動向、住宅リノベーションおよびホームファニシングのサイクル、家庭用カテゴリーにおけるEコマース普及率、ASPに影響を与える綿花およびポリエステルの価格変動、商業用の買い替え需要に影響するホスピタリティ業界の活動状況が含まれる。オフラインチャネルの分断など、直接的な可視性が乏しい場合には、インタビューから得られた範囲を用いてギャップを補い、その後、貿易フローおよび公表された生産指標を用いて範囲を絞り込む。

予測に際しては、消費者感情、住宅関連需要、原材料コストの価格転嫁を軸としたシナリオ分析を実施し、選定したシナリオを最も安定した時系列データに対する指数平滑法によって年次値へ変換する。最終的な予測は専門家によるフィードバックを経てレビューされ、変数と方向性が調達および価格に関する議論で見られる実態と一致しているかを確認する。

データ検証と更新サイクル

各出力は独立した指標と照合され、その後、主要な推進要因が再検討され、全体の繊維セクターだけでなく中国市場に特有の方向性として妥当であるかを確認する。製品グループおよびチャネルごとに分散チェックを実施し、急激な変化には検証を行い、根拠となる前提条件は公開データポイントまたは一次調査による確認のいずれかに紐づけられる。

承認前には、モデルは複数段階の社内レビューを経て、入力範囲が広すぎる場合や、地域間で価格に関するフィードバックが矛盾する場合には追加のフォローアップコールが行われる。レポートは年次で更新され、原材料の急激な変動やチャネルの混乱など、需要または価格に重大な影響を与える事象が発生した場合には中間更新も行われる。納品直前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの中国ホームテキスタイル市場規模と他の公表推計との比較

中国ホームテキスタイル市場について公表されている市場規模がしばしば異なるのは、基準年、通貨のタイミング、ホームテキスタイル売上として計上される範囲が調査ごとに異なる可能性があるためである。差異は、原材料コストおよびプロモーション強度が急速に変化する際にASPをどのように反映させるかにも起因する。

本調査では、更新サイクルが重要であり、価格および構成比は年内でも変動し得る。当年度のASPロジックを貿易指標およびチャネルからのフィードバックと再照合することで、最終数値のずれを抑えている。この点において、Mordor Intelligenceは、実際の実現を反映しない定価と、確認済みの実売価格とを区別している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 45.91億米ドル(2026年) | |

| グローバル調査出版社A | 55.70億米ドル(2024年) | より早い基準年を採用しており、通貨のタイミングが異なる場合がある。また、公表値は2024年から予測期間にかけてのASP上昇率の想定に敏感である可能性がある。 |

| 産業調査出版社B | 31.63億米ドル(2022年) | 2022年を基準年とし、より高い成長経路を適用している。開始値が低いのは、チャネルの対象範囲が狭いこと、または商業需要および買い替えサイクルの扱いが異なることを反映している可能性がある。 |

3つの値のばらつきは、単一のデータソースの違いというよりも、基準年の選定方法および価格・チャネル構成の更新方法によるものと考えられる。対象範囲を明確に定義されたホームテキスタイル製品に限定し、ASPおよび構成比を再現可能な検証プロセスによって確認することで、本推計は実際の需要要因および観測可能な市場信号に照らして整合させやすい状態を保っている。

レポートで回答される主要な質問

2026年における中国ホームテキスタイル市場の規模はどのくらいか?

当該セクターは2026年に459億1,000万米ドルの収益を記録した。

2031年にかけての中国ホームテキスタイル需要のCAGR予測はどのくらいか?

市場は2026〜2031年の予測期間中、年率6.18%で成長すると予測されている。

2031年にかけて最も速く成長する用途カテゴリーはどれか?

カーペットおよびエリアラグは年平均成長率8.45%を記録すると予測されている。

竹やその他のニッチな天然素材が市場シェアを獲得しているのはなぜか?

持続可能性義務、補助金、抗菌特性が、これらの繊維の年平均成長率10.84%を後押ししている。

最も急速に拡大している販売チャネルはどれか?

ライブストリーミングと当日配送が消費者を引き付ける中、オンラインプラットフォームは年平均成長率14.72%で上昇している。

新疆調達規制は輸出業者にどのような影響を与えているか?

ブランドは海外市場へのアクセスを維持するため、ブロックチェーントレーサビリティと代替綿調達に投資している。

最終更新日: