中国ヘアケア市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.05 十億米ドル |

| 市場規模 (2026) | 13.62 十億米ドル |

| 市場規模 (2031) | 16.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.40% CAGR |

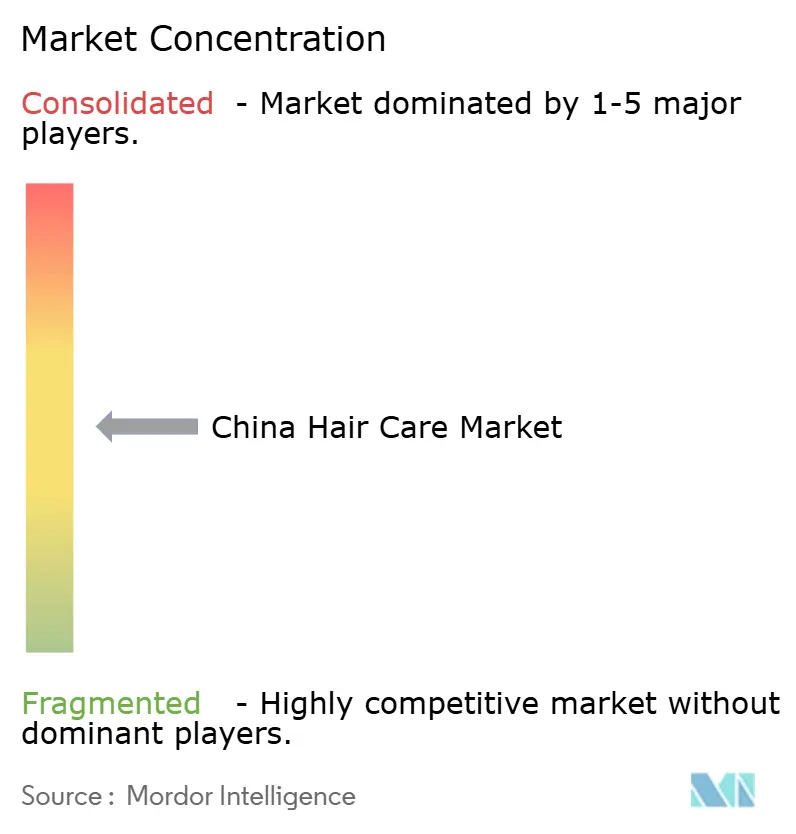

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ヘアケア市場分析

中国ヘアケア市場規模は2025年に130億5,000万米ドルと評価され、2026年の136億2,000万米ドルから2031年には168億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中に4.40%のCAGRで成長します。この成長軌道は、デジタルコマースのイノベーションが、プレミアムかつ効能重視の処方に対する消費者の進化する嗜好と交差する重要な競争地帯として、中国を位置づけるものです。市場の拡大は、国家薬品監督管理局(National Medical Products Administration)による化粧品監督管理条例(Cosmetics Supervision and Administration Regulation)を通じた規制の近代化という背景のもとで進んでおり、これにより中国市場においてヘアケア製品が参入・競争する方法が根本的に再編成されました [1]出典:化粧品監督管理条例(CSAR)、「中国市場においてヘアケア製品が参入・競争する方法」、english.nmpa.gov.cn。競争戦略は、ソーシャルエンゲージメントを即時購買へと転換するデータリッチなインフルエンサーパートナーシップに重点が置かれつつあります。ライブストリーム販売を通じてアプローチされる低層都市を中心とした流通チャネルの多様化は、都市部の消費者がランクアップする一方で、総アドレス可能需要を拡大しています。プレミアム製品への需要は急増しており、特にZ世代を中心とする若年層の消費者が多段階の「スキンケアスタイル」のヘアルーティンや高度なスカルプケアを取り入れ、第二線都市の男性も新しいトリートメントフォーマットを採用しています。クリーン・ビーガン・伝統的な中国医学(中医学)成分を取り入れた製品イノベーションは、汚染や抜け毛に関する懸念に対応しており、デジタルマーケティングおよびソーシャルコマース——特にDouyinなどのプラットフォームでのライブストリーム販売——が製品発見と市場拡大を促進しています。これらの消費者トレンドは、中高価格帯セグメントの急成長や健康・効能・パーソナライズソリューションへの強い重点とともに、2025年の中国ヘアケア市場の堅調な軌道を下支えしています。

レポートの主要な調査結果

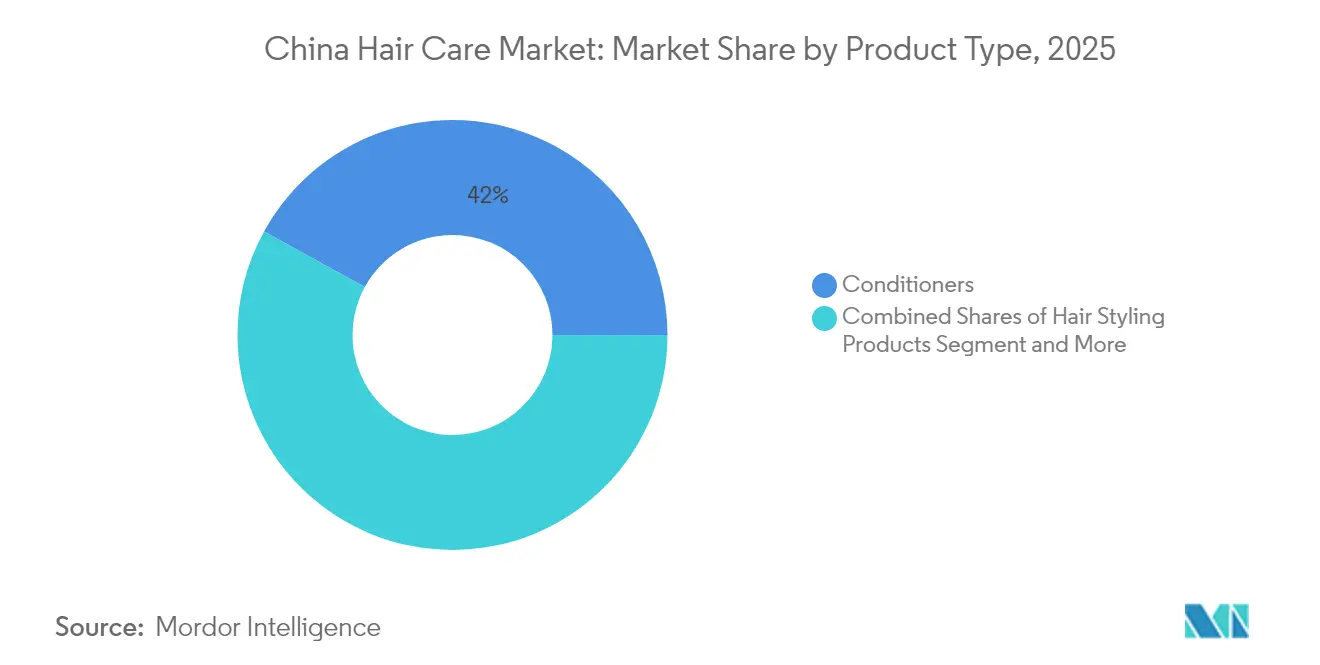

- 製品タイプ別では、コンディショナーが2025年に42.01%の収益シェアでトップとなり、ヘアスタイリング製品ラインは2031年にかけて4.86%のCAGRで拡大すると予測されています。

- カテゴリー別では、コンベンショナル(従来型)・合成フォーマットが2025年の中国ヘアケア製品市場シェアの74.03%を占めており、ナチュラル・オーガニックレンジが5.94%のCAGRで最速成長を記録し2031年に至ります。

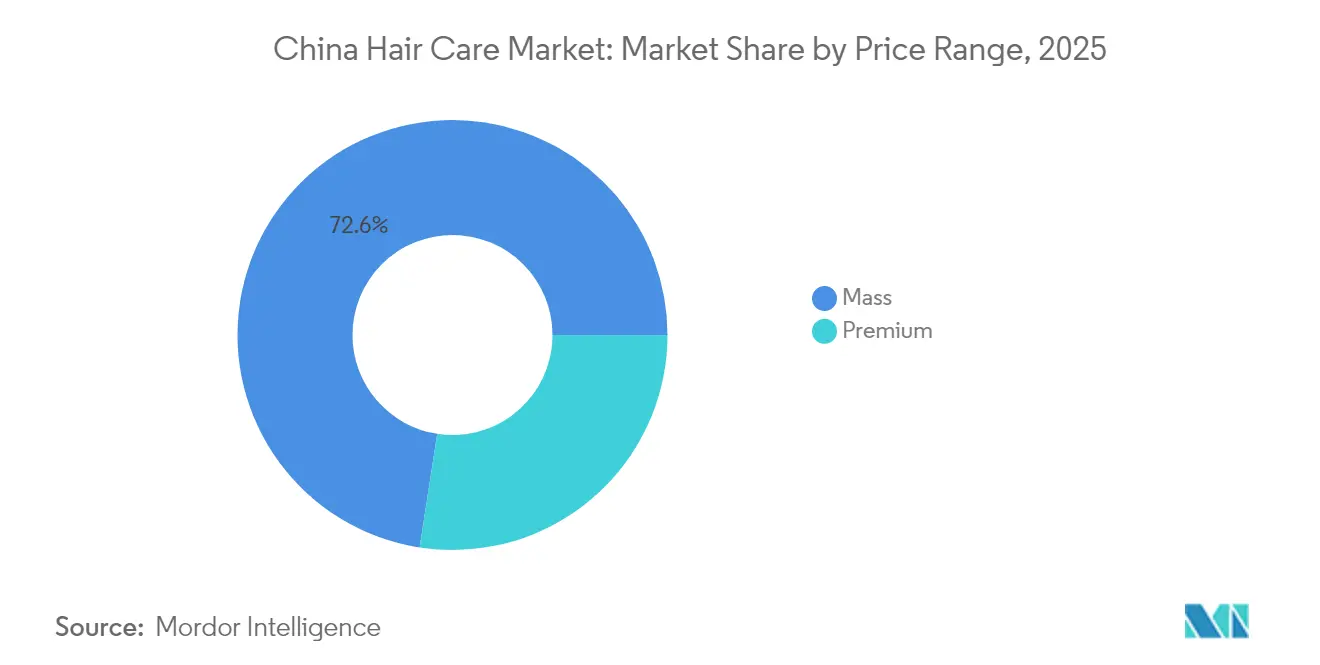

- 価格帯別では、マス向け製品が2025年の中国ヘアケア製品市場規模の72.56%を占め、プレミアム層は2031年にかけて5.05%のCAGRを記録しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に35.05%のシェアを獲得し、オンライン小売プラットフォームが5.29%のCAGRで最も強い勢いを示し2031年に至ります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ヘアケア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スカルプケアおよびフケ対策ソリューションへの関心の高まり | +0.8% | 第一線都市に集中した全国規模 | 中期(2~4年) |

| プレミアムおよびラグジュアリーなヘアケア製品への需要加速 | +0.7% | 第一・二線都市、低層都市へ拡大中 | 長期(4年以上) |

| 製品普及におけるデジタルマーケティングおよびソーシャルメディアの影響 | +0.6% | 全国規模、特に都市部で顕著 | 短期(2年以内) |

| ヘアカラー製品市場の拡大 | +0.5% | 都市部、特にZ世代の消費者を中心に | 中期(2~4年) |

| ナチュラルおよびクリーンラベル成分への消費者嗜好の高まり | +0.4% | 第一線都市、第二線市場へ普及中 | 長期(4年以上) |

| 多機能ヘアケア製品の進化 | +0.3% | 全消費者セグメントにわたる全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スカルプケアおよびフケ対策ソリューションへの関心の高まり

スカルプの健康は主要な成長触媒として台頭し、ニッチな関心からすべての中国人消費者にわたる主流のウェルネス優先事項へと変貌しています。このセグメントの勢いは、スカルプマイクロバイオームのバランスと全体的な毛髪の健康との関連を示す臨床的エビデンスに由来しており、従来のクレンジングを超えた専門的なトリートメントへの需要を喚起しています。2025年4月にCLEARが上海で発表したSCALPCEUTICALS PROレンジは、3つのグローバル特許と200人の皮膚科医による検証に裏打ちされており、ブランドがスカルプケアを美容的な強化ではなく科学的な専門分野として位置づけていることを示す好例です。プレミアムスカルプケア市場は190%拡大し、市場規模は330億人民元を超えており、ターゲットを絞ったソリューションへの消費者の投資意欲を示しています。このトレンドは、スカルプの健康を予防ケアと見なす若年層に特に共鳴しており、皮膚科学的な信頼性とアクセスしやすい価格設定を組み合わせたブランドに機会をもたらしています。フケ対策処方は現在、セレン二硫化物やピロクトンオラミンなどの高度な有効成分を取り入れ、ピリチオン亜鉛を超えたより高度な治療上のベネフィットを提供しています。

プレミアムおよびラグジュアリーなヘアケア製品への需要加速

プレミアム化は、可処分所得の増加に伴う中国の広範な消費高度化を反映しており、消費者はパーソナルケアルーティンにおいて量より質を優先しています。ラグジュアリーなポジショニングへのシフトにより、ブランドはより高いマージンを獲得しながら、成分の透明性、官能的体験、パッケージの美学に関する洗練された消費者の期待に応えることができます。2024年2月、Henkel AGによるVidal Sassoonの中国事業の戦略的買収は、多国籍企業が中間市場ポジションを占めるようになった国内の競合他社に対してより効果的に競争するために、プレミアム資産を統合している様子を示しています [2]出典:Henkel AG、「Henkel AG、グレーターチャイナにおけるVidal Sassoonを買収」、henkel.com。プレミアムヘアケアは「スキンケア化(スキンフィケーション)」トレンドの恩恵を受けており、消費者はスキンケアの評価基準をヘア製品に適用し、ヒアルロン酸、ナイアシンアミド、ペプチドなどの実証済み有効成分を含む処方を求めています。この進化は、特にNMPA規制が機能的ベネフィットに関してより強力なエビデンスを要求するなか、臨床試験を通じて効能の主張を立証できるブランドに差別化の機会をもたらしています。プレミアムセグメントの5.12%のCAGRは市場全体の成長を上回っており、測定可能な成果をもたらす高価格製品に対する持続可能な需要を示しています。

製品普及におけるデジタルマーケティングおよびソーシャルメディアの影響

デジタルプラットフォームは、中国の消費者がヘアケア製品を発見・評価・購入する方法を根本的に再構築しており、ライブストリーミングコマースが主要なコンバージョンメカニズムとして台頭しています。小紅書(Xiaohongshu)の影響力は製品発見を超えてトレンド創出にまで及んでおり、美容インフルエンサーがアプリケーションテクニックのデモンストレーションや成分教育を共有することで購買決定を促しています。3億人以上のユーザーを擁し、その大半が女性かつ26歳未満であるこのプラットフォームは、プレミアムヘアケア普及の中核となる人口統計を代表しており、インフルエンサーパートナーシップがブランド構築に不可欠となっています。Douyinのeコマース機能の統合により、コンテンツ消費から購入への直接的なコンバージョンが可能となり、カスタマージャーニーにおける摩擦を軽減しながら、従来の小売チャネルでは得られないパフォーマンス指標をブランドに提供しています。このデジタル変革は、ソーシャルメディアのバイラルコンテンツを受けたシャンプーバーやDIYヘアカラー製品の急速な普及に示されるように、トレンドとなっている成分やフォーマットに迅速に対応できる国内ブランドに特に恩恵をもたらしています。国際ブランドにとっての課題は、複数のプラットフォームにわたってブランドの一貫性を維持しながら、グローバルキャンペーンをローカルデジタルエコシステムに適応させることにあります。

ヘアカラー製品市場の拡大

ヘアカラー剤は、若年層の消費者の間での自己表現トレンドと、新型コロナウイルス感染症(COVID-19)のロックダウン中およびその後におけるDIYカラーリングの一般化によって牽引される高成長カテゴリーです。同セグメントは2019年に135億人民元に達し、2020年には182億人民元と予測されており、家庭用カラーリングソリューションに対する消費者の強い需要を示しています。ヘアカラー剤はNMPA(国家薬品監督管理局)の特殊化粧品カテゴリーに分類され、単純な届出ではなく登録が必要であるため、規制の複雑さが参入障壁を生み出していますが、同じ規制の枠組みが低品質の競合から既存プレーヤーを保護しています。製品イノベーションは利便性と安全性に焦点を当てており、従来のクリーム処方と並んでフォームおよびバブル形式が人気を集めています。一時的および半永久的なカラーへのトレンドは、長期的なコミットメントなしに実験したいという消費者の欲求を反映しており、鮮やかな色彩とやさしい処方を提供できるブランドに機会をもたらしています。eコマースプラットフォームではカラー剤の販売が堅調に成長しており、Tmallはヘアダイ購入が前年比84%増加したと報告しており、従来のサロンチャネルを超えて広がる強固な需要を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 化学成分に関する消費者意識の高まり | -0.3% | 第一線都市、第二線市場へ拡大中 | 長期(4年以上) |

| 消費者のブランドロイヤルティの低さと頻繁なブランドスイッチング | -0.4% | 全国規模、特にオンラインチャネルで顕著 | 短期(2年以内) |

| 製品パッケージおよびマイクロプラスチックの環境への影響 | -0.2% | 環境意識の高い都市部 | 中期(2~4年) |

| ミニマリストなヘアケア習慣の普及 | -0.3% | 第一線都市、ソーシャルメディアトレンドの影響下 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化学成分に関する消費者意識の高まり

中国の消費者が製品処方の評価においてより洗練されるにつれ、成分の精査が強化されており、硫酸塩、パラベン、シリコーンなどの論争的な成分からの処方変更に対するブランドへの圧力が高まっています。この意識は、ソーシャルメディアを通じた国際的な美容情報へのアクセスの増加と、西洋市場からのクリーンビューティームーブメントの影響に由来しています。製造業者にとっての課題は、化学物質の安全性に関する消費者の懸念に対応しながら製品パフォーマンスを維持することにあり、多くの場合、代替処方を開発するための多大なR&D投資を必要とします。NMPA(国家薬品監督管理局)の強化されたラベル要件は、重量の降順ですべての成分開示を義務付けており、処方の透明性に基づいて十分な情報を持った選択を行う消費者の能力を高めています。成分の安全性について積極的に情報提供を行い、処方科学に関する教育コンテンツを提供するブランドは、このトレンドを競争上の優位性に変えることができますが、従来のマーケティング主張に依存するブランドは、情報を持った消費者からの懐疑的な見方が増しています。

消費者のブランドロイヤルティの低さと頻繁なブランドスイッチング

デジタルコマース環境は、消費者が製品を素早く比較し、レビューを読み、大きなスイッチングコストなしに新しい製品を試すことができるため、ブランドスイッチングを容易にしています。この行動は、ヘアケアの実験をルーティンメンテナンスではなく個人表現の一部と見なす若年層に特に顕著です。eコマースプラットフォームは、アルゴリズムによる推薦やインフルエンサーの推奨を通じた発見を促進することでスイッチング行動を増幅させ、消費者を以前は知られていなかったブランドへと誘導しています。競合する品質をより低い価格で提供する国内ブランドの増殖は、従来のブランドロイヤルティをさらに低下させており、国際プレーヤーはイノベーションとマーケティング投資を通じてプレミアムポジショニングを継続的に正当化することを余儀なくされています。ブランドはサブスクリプションモデル、ロイヤルティプログラム、パーソナライズされた製品推薦によってスイッチング行動に対抗することができますが、実験的な消費パターンへの根本的なシフトは、リテンション重視の戦略ではなく継続的な顧客獲得への投資を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンディショナーがトップ、スタイリングが急成長

コンディショナーは2025年に42.01%の市場シェアで製品ランドスケープを支配しており、基本的なクレンジング機能よりも毛髪の健康とダメージ修復を重視する中国の消費者の傾向を反映しています。このリーダーシップポジションは、消費者が感じ・見ることができる即時的な官能的ベネフィットをもたらすカテゴリーの能力に由来しており、差別化がより見えにくいシャンプーと比較してプレミアム価格設定を正当化しやすくなっています。ヘアスタイリング製品は、都市化トレンドと日常的なヘア管理を必要とする専門的な外見基準に牽引され、2031年にかけて4.86%のCAGRで最速成長セグメントとして台頭しています。スタイリングカテゴリーは、中国の多様な気候条件における特定の課題に対応するヒートプロテクション、湿気耐性、長時間ホールド処方の製品イノベーションの恩恵を受けています。

シャンプー製品は最大の量的カテゴリーを代表するにもかかわらず、コモディティ化の圧力に直面しており、消費者はクレンジングをプレミアム体験ではなく機能的な必需品として見なすようになっています。育毛・抜け毛治療製品はプレミアム価格を維持していますが、NMPAの特殊化粧品登録要件による制約を受けており、これにより新規参入競争を制限しながら既存プレーヤーを保護する規制上の障壁が生じています。ヘアカラー剤はDIYフォーマット、特に強力な成長可能性を示していますが、規制の複雑さにより安全性試験と有効性検証への多大な投資が必要です。「その他の製品タイプ」カテゴリーには、スカルプセラム、ヘアマスク、リーブイントリートメントなどの新興フォーマットが含まれており、スキンケア製品のコンセプトをヘアケアルーティンに応用するスキンフィケーショントレンドを活用しています。

カテゴリー別:コンベンショナルの優位性がナチュラルの挑戦を受ける

コンベンショナル(従来型)・合成処方は2025年に74.03%の市場シェアを維持しており、実証済み成分に対する確立された消費者の受容性と、競争力のある価格設定を可能にする製造コスト上の優位性を反映しています。しかし、ナチュラル・オーガニック製品は2031年にかけて5.94%のCAGRで加速しており、より高い価格帯にもかかわらずクリーナーな処方に対する消費者嗜好の根本的なシフトを示しています。この成長軌道は、サプライチェーンが成熟し製造コストが規模の経済によって低下するにつれて、ナチュラル製品が市場シェアを拡大し続けることを示唆しています。クリーンビューティートレンドは、成分の安全性と環境への影響に関するソーシャルメディア教育を通じて勢いを増しており、ナチュラルポジショニングを真正性をもって伝えられるブランドに機会をもたらしています。

規制の枠組みは現在、中国における「ナチュラル」または「オーガニック」化粧品カテゴリーの正式な認識を欠いており、そのような主張を行うブランドに機会とリスクの両方をもたらしています。企業は、成分の透明性と持続可能な調達慣行を通じて消費者の信頼を構築しながら、規制上の精査を回避するためにナチュラルの主張を慎重に立証しなければなりません。ナチュラル製品に関連するプレミアム価格設定は、安全性、環境的責任、および効能に関する価値提案を効果的に伝えられるブランドにマージンの機会を創出します。コンベンショナル製品は性能の一貫性と規制の予測可能性において優位性を保持していますが、ナチュラル成分を取り込んだり、合成の効能とナチュラルポジショニングを組み合わせたハイブリッド処方を開発したりするための圧力が増しています。

価格帯別:プレミアム成長のなかでのマスマーケットの安定

マスマーケット製品は2025年に72.56%のシェアを占めており、第一線から第四線都市にわたる中国の多様な経済的景観においてアクセスしやすい価格設定の重要性を示しています。このセグメントの安定性は、国全体にわたって異なる可処分所得水準に対応できる価格帯での基本的なヘアケア機能に対する根本的な需要を反映しています。プレミアム製品は2031年にかけて5.05%のCAGRで成長しており、消費者がコスト削減よりも品質と効能を優先するにつれて市場全体の拡大を上回っています。プレミアムセグメントは、都市化トレンド、可処分所得の増加、高価格製品をステータスシンボルおよびセルフケア投資として位置づけるソーシャルメディアの影響の恩恵を受けています。

価格セグメンテーションは流通チャネルとの相関が高まっており、プレミアム製品は、高いコストを正当化するために詳細な製品情報と顧客レビューを提供できる専門小売業者やeコマースプラットフォームで成功を収めています。マスマーケット製品は、購買決定がしばしばブランド認知度と販促価格に依存するスーパーマーケットやハイパーマーケットなどの従来の小売チャネルにおいて支配的地位を維持しています。成長する中産階級は、マスとプレミアムの間のミドルティアポジショニングに機会をもたらしていますが、このスペースは、上位市場に移行する国内ブランドと下位市場に拡張する国際ブランドの両方から激しい競争に直面しています。プレミアムポジショニングを成功させるためには、低価格の代替品との差別化を維持するために製品イノベーション、マーケティング、小売体験への継続的な投資が必要です。

流通チャネル別:デジタル変革が加速

スーパーマーケットおよびハイパーマーケットは2025年に35.05%の市場シェアを維持しており、消費者がパッケージを直接確認して製品を比較できる物理的小売の日常的なヘアケア購入における重要性が続いていることを反映しています。しかし、オンライン小売店はライブストリーミングコマース、ソーシャルプラットフォームの統合、かさばるヘアケア製品の自宅配送の利便性によって牽引され、2031年にかけて5.29%のCAGRで急成長しています。このデジタル加速は、価値提案を効果的に伝えるために詳細な説明とデモンストレーションを必要とするプレミアムおよび専門製品に特に恩恵をもたらしています。eコマースプラットフォームにより、物理的な小売の存在が限られる低層都市の消費者にもリーチできるようになり、従来の都市部の拠点を超えてアドレス可能な市場を拡大しています。

専門店は、オンラインチャネルが再現できない専門家によるコンサルテーションと製品試用の機会を通じて存在意義を維持していますが、その成長は高い運営コストと限られた地理的リーチによって制約されています。「その他の流通チャネル」カテゴリーには、従来の小売を完全に迂回するダイレクト・トゥー・コンシューマー販売、サロン小売、サブスクリプションサービスなどの新興フォーマットが含まれます。デジタル変革により、ブランドは顧客データを収集し、マーケティングメッセージをパーソナライズし、消費者と直接関係を構築する機会が生まれていますが、参入障壁の低下に伴い競争も激化しています。成功するオムニチャネル戦略は、異なるチャネルタイプにわたってコスト構造を最適化しながら、シームレスな顧客体験を提供するためにオンラインとオフラインのタッチポイントを統合します。

地理的分析

中国ヘアケア製品市場は消費パターンに著しい地域差を示しており、北京、上海、広州、深圳などの第一線都市がプレミアム製品普及を牽引している一方、低層市場はマスマーケットポジショニングを通じた量的成長の機会を提供しています。主要都市圏への可処分所得の集中は、国際ブランドが高度な処方に対してプレミアム価格を要求できる一方、国内ブランドがコスト上の優位性を活かして中小都市の価格感応度の高いセグメントに浸透する自然なセグメンテーションを生み出しています。気候条件に基づく地域ごとの好みも異なり、湿度の高い南部地域は油分コントロールとアンチフリッツ製品の需要を牽引し、北部地域は保湿とダメージ修復処方を優先しています。

eコマースプラットフォームは地理的な境界を超えてプレミアムヘアケア製品へのアクセスを民主化し、以前は主要な小売センターへの移動が必要だった国際ブランドを第三・四線都市の消費者が購入できるようにしています。このデジタルアクセシビリティは、以前は十分なサービスを受けていなかった地域での市場発展を加速させながら、ローカルブランドが同じプラットフォーム上でグローバルな製品と競争しなければならないという新たな競争ダイナミクスを生み出しています。ライブストリーミングコマースは、従来物理的な小売の存在を必要としていた製品デモンストレーションと専門家によるコンサルテーションを提供することで、特に地理的拡大に恩恵をもたらしています。帰還する移住者やデジタルの影響を通じて都市部の消費パターンが中小都市に広がる「下沈市場(シンキングマーケット)」現象は、ローカルの価格感応度にプレミアムポジショニングを適応させることができるブランドに成長機会をもたらしています。

コールドチェーン物流やラストワンマイル配送能力などの流通インフラの改善により、市場参入への地理的障壁が低下するとともに、中国全土の多様な気候条件にわたって製品品質を維持できるようになっています。規制コンプライアンスはNMPA(国家薬品監督管理局)の中央集権的な監督を通じて地域全体で一貫して維持されていますが、地方の執行のばらつきにより、確立された市場を超えて拡大するブランドに運営上の複雑さが生じる可能性があります。オンラインとオフラインチャネルの統合は、消費者がデジタルで製品を調査しながらも製品の真正性と品質を確認するために最初の購入を物理的小売で好む可能性がある低層都市において特に重要となります。

規制環境

中国は国家薬品監督管理局(NMPA)を通じて化粧品監督管理条例(CSAR)に基づきヘアケアを規制しており、製品を一般化粧品または特殊化粧品(特に染毛剤、パーマ剤、育毛剤)に分類し、後者にはより厳格な市場投入前要件が課される。コンプライアンスは、安全性および表示の真実性に関する登録者または申請者の責任に重点を置き、成分および原料の開示はNMPAの情報サービスシステムを通じて管理され、広告・ラベリングの取り締まりに向けたより広範な市場監督との連携が強化されている。

規制の近代化は2025年後半に加速し、NMPAの意見書(国药监妆〔2025〕18号、2025年11月14日発行)では、パーマ剤や非酸化性染毛剤などの特定カテゴリーについて動物実験の削減または免除を優先し、イノベーションと国境を越えた貿易対応力の強化を支援している。2025年12月、NMPAは透明性向上と市販後監視の強化を目的とした電子ラベルの試験プログラムを開始し、中国で事業を展開するブランドおよび製造業者に対してデジタル優先のコンプライアンス期待を強めている。

競争環境

中国ヘアケア製品市場は中程度の集中度を示しており、確立された国際プレーヤーがブランド認知度、流通規模、R&D能力を通じてリーダーシップを維持する一方、国内の挑戦者はデジタルネイティブ戦略とローカライズされた製品開発を通じて地歩を固めています。市場ダイナミクスは、成分の透明性と効能検証を通じて消費者の信頼を構築しながら、NMPAの規制要件を効果的にナビゲートできる企業を優遇しています。

eコマースプラットフォームとコントラクト製造の入手可能性を通じて参入への従来の障壁が低下し、新ブランドが広範な小売パートナーシップなしに消費者に直接リーチできるようになるにつれ、競争環境は激化しています。戦略的差別化は技術的イノベーションを中心に、スカルプ診断、パーソナライズされた処方、および従来のマーケティングアプローチを超えた競争上の堀を構築する持続可能なパッケージへの投資を企業が行うにつれて、ますます進んでいます。特許活動は、規制上の保護と科学的信頼性を提供するCLEARのフケ対策処方に関する3つのグローバル特許に示されるように、デリバリーシステム、有効成分、製造プロセスの分野で加速しています。

コンプライアンスと臨床検証への投資を厭わないファーストムーバーに対する規制上の障壁が自然な保護を生み出す、男性用グルーミング、子供向け処方、治療的トリートメントなどの専門セグメントに機会が生まれています。消費者のカスタマイゼーションと利便性への期待が高まり続けるなか、パーソナライズされた製品推薦とサプライチェーン最適化のための人工知能の統合が、競争上の必要条件となりつつあります。これらの専門セグメント内でクリーンかつ持続可能な処方の開発に注力する企業は、特に消費者の成分意識が高まるにつれて、市場において大きな競争上の優位性を獲得します。さらに、治療的特性と予防的特性を組み合わせた多機能製品への需要の高まりが、製品イノベーションと市場拡大の新たな機会を創出しています。

中国ヘアケア業界リーダー

Procter & Gamble

Unilever

L'Oréal S.A.

Beiersdorf AG

Kao Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

頭皮ケアおよび皮膚科学に近接したポジショニングは依然として中核的な空白領域であり、CLEARが2025年に上海でSCALPCEUTICALS PRO RANGEを皮膚科医の協力と特許技術とともに発表するなど、臨床的な説得力とプレミアム感を融合させたブランドの行動がこれを支えている。もう一つの機会領域は、登録の複雑さが参入障壁となる特殊化粧品カテゴリー(例えば染毛剤や育毛剤)にあり、CSARの下で試験、効果訴求の裏付け、エンドツーエンドの文書化を維持できる企業が有利となり、そのコンプライアンスをソーシャルやEコマースチャネルにおける消費者信頼へと転換できる。

市場参入戦略および運営モデルの機会は、階層1都市を超えたソーシャルコマースおよびオムニチャネル展開に集中しており、オンラインでの発見はライブストリーミングを通じて迅速に購買へ転換し、ブランドはデータ主導のパーソナライゼーションによって再購入を促進できる。中国拠点の大手企業も、プラットフォームでの優位性とオフラインでの展開力を組み合わせた流通戦略を示しており、FandowはKONOについて、Douyinと25,000店舗以上の小売店を横断するデュアルエンジン方式を説明している。供給側では、内陸部の集積地とクロスボーダーEコマース能力がヘア関連カテゴリーを取り巻くエコシステムを高度化しており(TikTok ShopやAmazonなどのプラットフォームを活用する許昌の大規模なウィッグ企業群を含む)、ヘアケア、カラー、および隣接するヘアエステティック分野でポートフォリオを拡大するブランドにパートナーシップおよび調達の選択肢を生み出している。

最近の業界動向

- 2026年7月:花王は、新開発のH-Linx TECHを特徴とするリーゼのヘアカラーシリーズを、2026年8月より中国を含むアジア7カ国・地域で展開すると発表した。この動きは技術主導の提案によって花王の中国におけるカラーポートフォリオを強化し、イノベーションサイクルの速いDIYおよびホームカラー市場における競争圧力を高めている。

- 2025年4月:ユニリーバは上海でCLEAR SCALPCEUTICALS PRO RANGEを発売し、特許取得済みの頭皮修復技術と皮膚科医との協業を軸に位置付けた。これにより、中国におけるプレミアムで科学的根拠に基づく頭皮ケアの方向性が強化され、抗フケおよび頭皮トリートメント分野における効果訴求と裏付けの基準が高まった。

- 2024年12月:Keune Haircosmeticsは、プロフェッショナルヘアケア分野におけるアジア成長戦略の一環として中国市場に参入した。この参入により、教育、性能に対する信頼性、流通パートナーシップがブランド採用を左右するサロン関連およびプロフェッショナルグレードのチャネルにおける競争が激化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、中国ヘアケア市場を、小売およびサロン関連の購買地点を通じて、日常的な毛髪・頭皮の洗浄、コンディショニング、トリートメント、カラーリング、スタイリングのために購入される製品の価値として定義し、現行米ドルで測定する。

対象範囲の除外事項:ヘアツールおよび器具、ウィッグおよびエクステンション、製品販売に結びつかないプロフェッショナルサロンサービス収益は除外する。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- 育毛・抜け毛治療製品

- ヘアカラー剤

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- ナチュラル・オーガニック

- コンベンショナル・合成

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、独立して検証可能な仮定を固定するために用いられる。主に、中国における化粧品およびパーソナルケアに影響を与える公的統計や規則を精査し、それらをヘアケアカテゴリーに適した需要および価格シグナルへ変換した。

参照したソースには、消費者・小売指標に関する中国国家統計局、完成品および主要原料に関連する輸出入シグナルに関する中国海関、規制の最新情報およびコンプライアンス上のテーマに関する国家薬品監督管理局、パーソナルケア製品評議会などの団体および他のパーソナルケア業界団体による公開資料が含まれる。また、企業の年次報告書、投資家向け説明資料、業績コメント、信頼性の高い報道機関の記事も利用し、企業財務情報、ニュースおよび財務データ、特許データベースの有料契約を活用してイノベーションの強度や訴求傾向を追跡した。このリストは例示であり網羅的ではなく、データ収集、検証、明確化のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、公開データから得られた知見、特に価格帯、チャネルミックスの変化、都市階層別のプレミアム製品とマス製品の浸透スピードについて検証するために用いられた。製造業者、流通業者、小売業者、サロンチャネル関係者の混合サンプルと対話し、その入力を中国全体における販売量、典型的な包装サイズ、プロモーション強度に関する一貫した見解へと統合した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:14% | |

| ミドルティア:52% | 機能/事業部門リーダー:35% | |

| 中小プレイヤー:18% | マネージャー:51% |

市場規模算定と予測

規模算定は、中国のパーソナルケア支出の方向性、ヘアケアカテゴリーのシェアシグナル、およびチャネル別の小売動向指標を用いて需要プールをトップダウンで再構築し、それを観測された価格帯を用いて価値に変換することから始まる。この基準が設定された後、ブランドおよび小売業者の価格帯のサンプリング、チャネル別の典型的なSKU流通量の確認、限られた供給業者および流通業者の収益開示の集計といった、選択的なボトムアップ推計によって裏付けを行い、最終合計を調整する。

モデルで使用される主要な入力には、マスおよびプレミアム層別の平均販売価格の動き、オンラインとオフラインのチャネルミックス、トリートメントおよび頭皮ケア製品へのシェアシフト、プロモーションおよびバンドルパックの頻度、都市階層別の都市化による需要差が含まれる。予測にはシナリオ分析が用いられ、最終的な曲線は、予測期間中に価格設定、プレミアム化、Eコマース浸透率がどのように進展するかについての専門家の合意によって導かれる。ボトムアップの検証にギャップがある場合は、インタビューから得られた保守的な範囲を用いてこれを補い、代替の価格・ミックス仮定の下でモデルを再実行して影響を検証する。

データ検証と更新サイクル

成果物は、報告されている美容およびパーソナルケアの小売動向、チャネル拡大パターン、主要オンライン店舗および現代的な流通における観測可能な価格動向など、独立したシグナルとの相互検証を通じて検証される。差異が大きいと見られる場合は、根本要因を再確認し、その変化が実際のものかデータのタイミングの問題かを確認するための追跡調査を行う。

最終承認前に、モデルと仮定は、異常値、通貨の一貫性、カテゴリー・チャネル別の前年比の合理性に焦点を当てた多段階のアナリストレビューを経る。本レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終確認が実施される。

Mordor Intelligenceの中国ヘアケア市場規模と他の公開推定値との比較

中国ヘアケア市場の規模数値が発行元によって異なるのは通常のことであり、これはタイトルが似ていても、対象とする製品セット、販売チャネル、価格基準が常に同一ではないためである。差異は、調査が小売価値、製造業者販売価値、または両者を組み合わせた見方のいずれを用いるか、また当該年を実績として扱うか一部を予測として扱うかによっても生じる。

一部の推定値は、隣接する美容カテゴリーを追加したり、サロンサービスやツールをヘアケアの一部として扱うことで対象範囲を拡大している。この表はその差異を明示している。Mordor Intelligenceの場合、ヘアケア製品の価値のみを算入し、ツール、ウィッグ、および製品に紐づかないサロンサービス収益は除外することで、繰り返し発生する需要および価格の入力に基づいた合計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 13.05 B (2025) | |

| 業界出版社A | USD 15.55 B (2025) | より広範な小売価値の解釈を用いており、ヘア関連購買のより広いセットや地域別集計を含む傾向があり、これが製品のみの計上と比較して2025年の合計を押し上げる傾向がある。 |

| 業界出版社B | USD 5.10 B (2025) | より狭い対象範囲、または異なる価値レイヤー(例えば選択されたチャネル、追跡対象ブランド、または製造業者レベルの収益)を反映している可能性が高く、これは通常、プレミアムなオンライン販売やSKUのロングテールを過少に計上する傾向がある。 |

これらを総合すると、最大の要因は対象範囲と測定される価値レイヤーであり、次に基準年に向けて価格設定とチャネルミックスがどのように更新されるかが影響していることが示唆される。カテゴリーミックス、チャネルシェア、価格帯に対して仮定の追跡可能性を維持することで、このアプローチは意思決定者に実用的な方法で再検証および更新可能な数値を提供する。

レポートで回答される主要な質問

中国ヘアケア製品市場の2026年の規模はどのくらいですか?

136億2,000万米ドルと評価されており、2031年まで4.40%のCAGRで成長する見込みです。

中国のヘアケアセグメント内で最も速く成長している製品カテゴリーはどれですか?

ヘアスタイリング製品が2031年にかけて4.86%のCAGRで最速の拡大を示しています。

中国におけるプレミアムヘアケア需要を牽引するものは何ですか?

可処分所得の増加、ルーティンの「スキンケア化(スキンフィケーション)」、およびソーシャルメディアの影響が、消費者を臨床的に実証されたより高価格の処方へと誘導しています。

中国のヘアケア販売においてeコマースはどれほど重要ですか?

オンラインチャネルはライブストリーミングと統合されたソーシャルコマースのチェックアウト機能によって牽引され、5.29%のCAGRで成長しています。

最終更新日: