ヘアケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

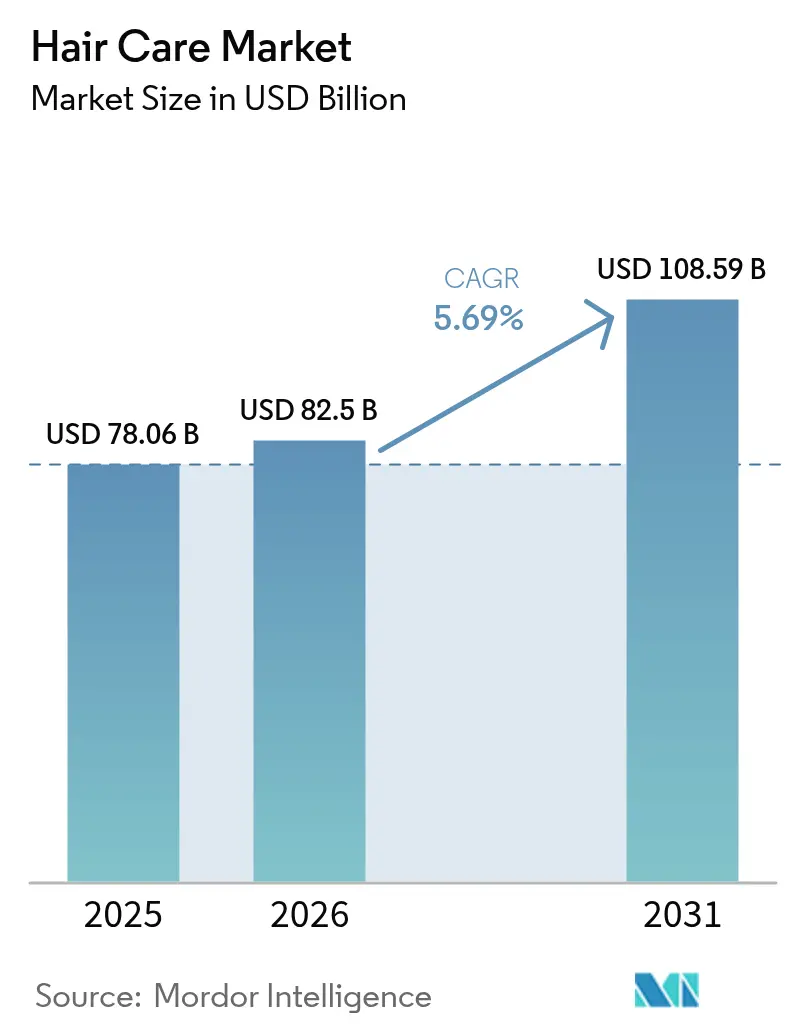

| 市場規模 (2026) | 82.5 十億米ドル |

| 市場規模 (2031) | 108.59 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

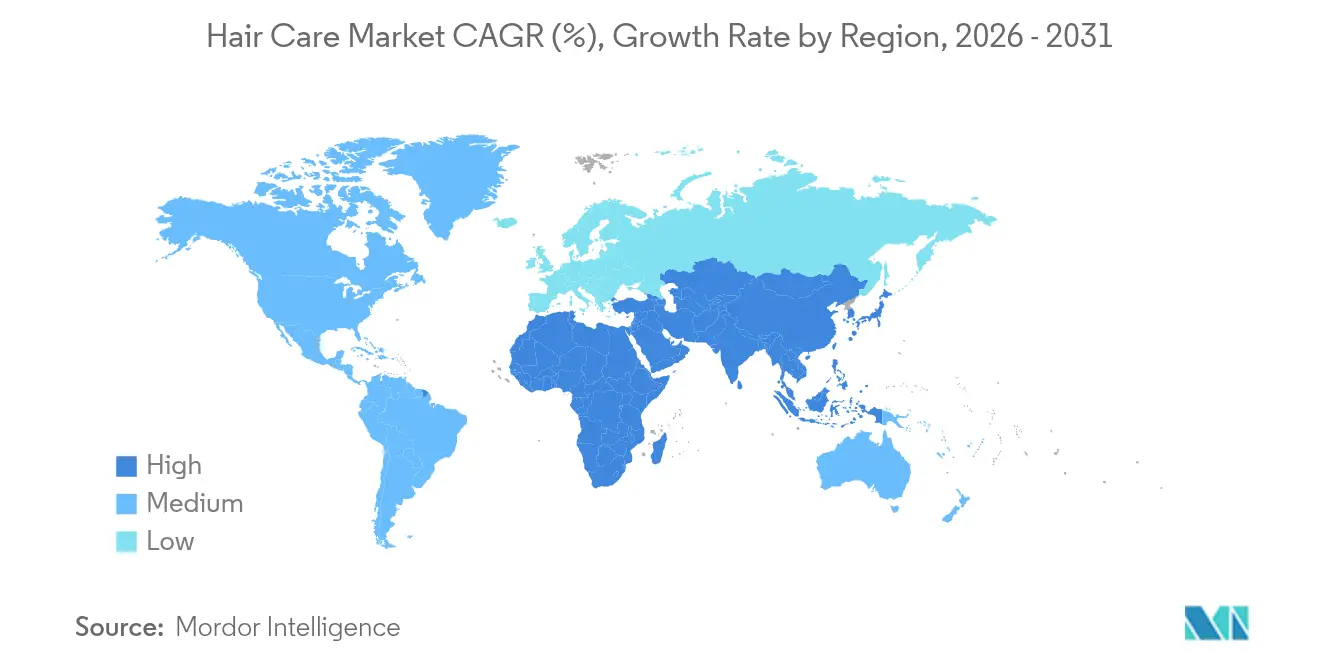

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

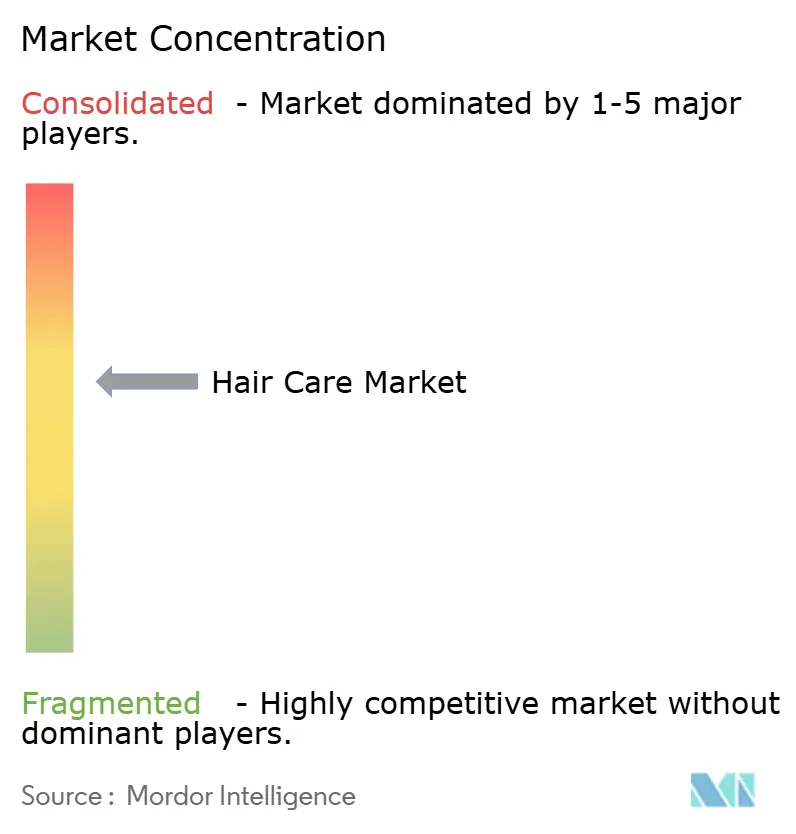

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘアケア市場分析

2026年のヘアケア市場規模はUSD 82.5億ドルと推定され、2025年の値であるUSD 78.06億ドルから成長し、2031年にはUSD 108.59億ドルに達する見込みで、2026年から2031年にかけて5.69%のCAGRで成長しています。この成長は主に、ヘアケア製品に使用される成分に関する消費者の意識向上、より厳格な安全規制の導入、および自宅でサロン品質のヘアケアルーティンを行うことへの人気の高まりによって推進されています。これらの要因が、消費者の好みや安全基準に合致した高品質製品への投資を促しています。アレルゲン規制への迅速な対応、臨床有効性のエビデンス提供、および人工知能(AI)診断をサービスに組み込む企業が、プレミアム消費者支出のより大きなシェアを獲得することに成功しています。同時に、多国籍企業間の統合が、より小規模な独立系競合他社にとって重大な参入障壁を生み出しています。しかし、スカルプヘルス、経口摂取型サプリメント、クリーンフォーミュレーションなどのニッチ分野では、進化する消費者ニーズに対応する機会が引き続き生まれています。こうした機会にもかかわらず、市場は規制要件に伴うコンプライアンスコストの上昇、原材料価格のインフレ圧力、サブスクリプション型モデルに対する消費者の疲弊の増大といった一定の課題に直面しています。それでも、これらの課題は、予防的ウェルネスソリューションおよびパーソナライズされたヘアケア体験に対する構造的需要によって上回られており、市場を引き続き前進させています。

レポートの主要なポイント

- 収益源別では、ヘアケアサービスが2025年のヘアケア市場シェアの72.88%を占め、製品は2031年までに7.21%のCAGRで成長すると予測されています。

- 最終用途別では、女性消費者が2025年合計の66.45%を占め、2031年まで最も速い6.72%のCAGRを記録すると予測されています。

- 構造別では、独立系サロンが2025年に61.10%のシェアで首位を占めましたが、チェーンサロンは2031年まで7.02%のCAGRで成長する軌道にあります。

- 地域別では、北米が2025年に38.20%で首位を占め、アジア太平洋は2031年まで最も速い6.95%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルヘアケア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの予測影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成分意識の高い消費者がサルフェートフリー、シリコーンフリー、低毒性のプレミアムヘアケア製品を好む | +1.2% | 北米と欧州が導入をリードし、アジア太平洋がそれに続く、グローバル | 中期(2〜4年) |

| 汚染と紫外線ダメージに対する意識の高まりが保護的ヘアケア製品の需要を促進 | +0.8% | アジア太平洋中核(中国、インド、日本)、中東・アフリカへの波及 | 中期(2〜4年) |

| ボンドリペアやケラチンなどのプロフェッショナルグレードのトリートメントがサロンの施術および維持製品の需要を高める | +1.5% | 北米と欧州がサロン支出の大部分を占め、グローバル | 短期(2年以内) |

| ヘアカラーリングサービスの高い利用がサロン来店数およびカラーケア製品の売上を増加させる | +1.0% | 北米、欧州、および都市部アジア太平洋 | 短期(2年以内) |

| スカルプ分析と人工知能を通じたパーソナライゼーションがカスタマイズされた製品レジメンとサービスをサポート | +0.9% | グローバル、北米、日本、および韓国での早期導入 | 中期(2〜4年) |

| ヘアケア製品のサブスクリプションモデルが企業の定期収益源を強化 | +0.6% | 北米と欧州、アジア太平洋都市部での新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成分意識の高い消費者がサルフェートフリー、シリコーンフリー、低毒性のプレミアムヘアケア製品を好む

クリーンビューティーの義務化が、消費者が食品と同様の注意を持って成分ラベルを精査するようになるにつれ、フォーミュレーションの優先事項を再形成しています。2024年7月から施行された米国食品医薬品局(FDA)化粧品規制近代化法は、製造業者に対し製品の安全性の実証、施設の登録、および副作用事象の報告を義務付けています。この規制は、包括的な毒性データを持たないブランドにとって参入障壁を高めています [1]出典:米国食品医薬品局、「化粧品製品施設登録および化粧品製品リスティングに関するコンプライアンスポリシー」、fda.gov。Living ProofやBriogeoなどのブランドは、サルフェートフリーおよびシリコーンフリーのフォーミュレーションを推進することでこの変化に適応し、合成ポリマーをスカルプの炎症や環境問題と関連付ける健康意識の高いミレニアル世代およびZ世代の消費者に訴求しています。天然およびオーガニックパーソナルケア市場は緩やかな年次成長を経験していますが、このカテゴリ内のプレミアムヘアケアセグメントは二桁成長を達成しています。この成長は、ナイアシンアミド、ペプチド、ヒアルロン酸などの植物由来成分が従来のシリコーンに対する科学的根拠のある代替品として位置付けられることで推進されています。さらに、カリフォルニア州およびニューヨーク州でのホルムアルデヒド放出保存料や特定のフタル酸エステルに関する州レベルの規制が、リフォーミュレーションの取り組みを加速しています。これらの規制は、規制当局や消費者からの反発を避けながら棚安定性を確保する保存料システムへの投資をブランドに促しています。成分の透明性はニッチな要求からベースラインの期待へと移行し、プレミアムブランドをマスマーケット競合他社と差別化しています。

汚染と紫外線ダメージに対する意識の高まりが保護的ヘアケア製品の需要を促進

都市型汚染と紫外線への曝露は、人口密度の高いアジアの都市に住む消費者にとってますます重要な懸念事項となっています。粒子状物質とオゾンが毛髪のキューティクルの劣化に寄与し、カラーの色落ちを加速させます。ブランドがキレート剤、抗酸化物質、および皮膜形成ポリマーを配合することで毛髪を環境ダメージから保護することに注力するにつれ、パーソナルケア向けのアンチポリューション成分市場が成長しています。中国とインドでは、大気質指数が世界保健機関(WHO)のガイドラインを頻繁に超えており、フリーラジカルを中和し毛髪への重金属の沈着を防ぐことを目的としたプレシャンプートリートメントおよびリーブインセラムへの需要が高まっています。同様に、スキンケアにおいて紫外線防御を伝統的に重視してきた日本のビューティー市場では、現在この注目がヘアケアにも拡大されています。ブランドは光酸化によるメラニン分解を防ぐためにSPF相当のフィルターを含むスプレーやオイルを導入しています。強烈な太陽放射と乾燥した気候に直面する中東では、保湿と紫外線防御を兼ね備えた製品への需要が高まっています。これにより、アルガンオイル、ビタミンE、および紫外線吸収剤などの成分を含むハイブリッドフォーミュレーションの開発が進んでいます。ヘアケアにおける紫外線フィルターの規制状況は、承認が管轄ごとに異なるため断片的なままです。さらに、48の新たな規制材料を導入した国際香料協会の第51次改正が、保護製品のフォーミュレーション決定に間接的な影響を与えています。

ボンドリペアやケラチンなどのプロフェッショナルグレードのトリートメントがサロンの施術および維持製品の需要を高める

Olaplexの特許取得済みビス-アミノプロピルジグリコールジマレエートによって開発されたボンドリペア技術は、分子レベルでジスルフィド結合に対処することにより、プロフェッショナルなヘアトリートメントを大幅に進歩させました。このイノベーションにより、スタイリストは顧客が自宅で維持できる顕著な結果を提供できるようになりました。Olaplexは世界中で160以上の特許を確保しており、そのコア製品ファミリーを保護する約100件の特許は2034年頃に満了する予定です。さらに、非ビス-アミノフォーミュレーションを使用する競合他社に対する保護を提供する約50件の特許は、そのほとんどが2035年に満了します。2025年2月、同社は長期的な毛髪の活力の基盤としてのスカルプヘルスの重要性を強調するNo.0.5 スカルプ・ロンジェビティ・トリートメントを発売しました。この製品の導入は、ダメージ修復のみへの注力から予防ケアの重視へという戦略的な転換を反映しています。熱活性化プロテインインフュージョンにより毛髪のキューティクルを滑らかにするケラチントリートメントは、ホルムアルデヒドベースのフォーミュレーションからアルデヒドフリーの代替品へと進化しました。これらの更新されたフォーミュレーションは、イソチアゾリノン系保存料に関する欧州連合規制1003/2014および二酸化チタンとサリチル酸に関する規制2021/850に準拠しています。

ヘアカラーリングサービスの高い利用がサロン来店数およびカラーケア製品の売上を増加させる

ヘアカラーリングサービスはサロン収益において引き続き重要な役割を果たしており、グローバルのヘアカラーリング剤市場は緩やかなペースで成長しています。永久、半永久、およびデミパーマネントカラーフォーミュレーションは、鮮やかさを維持し酸化による色落ちを防ぐために専門的なアフターケアを必要とします。これにより、サルフェートフリーシャンプー、パープルトナー、およびカラーデポジットコンディショナーへの需要が高まっています。L'OréalによるColor Wowの2025年6月の買収は、ブランドのDream CoatおよびColor Securityラインがサロン品質の仕上がりを提供することで強固な消費者支持を獲得しているため、カラーケア製品の戦略的重要性を浮き彫りにしています。サロンはサービスの時点でカラーケアレジメンのアップセルを増やしており、施術中のトリートメントと持ち帰り用製品をバンドルすることで、カラーの持続性を高め頻繁なタッチアップの必要性を減らしています。従来の単色塗りに比べてルートのメンテナンス頻度が少ないバレイヤージュやリビングカラーテクニックの人気の高まりが、逆説的に製品売上を押し上げています。消費者は立体的な色調を維持するためにトーニングシャンプーやグロスに投資しています。歴史的にヘアカラーリングがあまり普及していなかったアジア太平洋地域では、韓国や日本のポップカルチャーに影響を受けた若年層の間で急速な普及が進んでいます。インドでは、化粧品業界がヘアケアとカラーコスメティクスを2025年まで最も急成長するカテゴリと見込んでいます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの予測影響(〜)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いサロンサービスコストが来店頻度とプレミアムトリートメントの採用を低下させる | -0.7% | 北米と欧州、都市部アジア太平洋での新興 | 短期(2年以内) |

| 厳格な規制が化粧品成分のコンプライアンスおよびリフォーミュレーションコストを増加させる | -0.5% | 欧州と北米が最も影響を受け、グローバル | 中期(2〜4年) |

| 特殊成分およびサステナブル素材のコスト上昇が利益率を圧迫 | -0.6% | プレミアムおよびインディーブランドへの影響、グローバル | 中期(2〜4年) |

| 消費者の懐疑心が臨床的証明への需要を高め、意思決定サイクルを長引かせる | -0.4% | 北米と欧州で最も高い強度、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いサロンサービスコストが来店頻度とプレミアムトリートメントの採用を低下させる

ボンドリペアセッション、ケラチンスムージング、バレイヤージュカラーリングなどのプレミアムサロントリートメントは、1回の来店あたりプレミアム価格が設定されています。これにより中所得消費者にはアクセスが困難なことが多く、自宅での代替品や低価格帯のサロンへのシフトを促しています。Olaplexのプロフェッショナルチャネルの売上は2024年第4四半期に減少を経験し、サロンへの来客数の減少とコスト意識の高い環境下でスタイリストがプレミアムアドオンを正当化することの課題を反映しています。2024年に大部分の構造的シェアを占めた独立系サロンは、人件費の上昇と顧客来店間隔が6週間から8週間または10週間へと延長したことによる利益率圧迫を受けています。チェーンサロンは割引料金でサービスをバンドルするメンバーシッププログラムを導入することでこれらの課題に対応しています。しかし、これらのプログラムは1回あたりの収益を減少させ、収益性を小売製品売上にシフトさせます。米国労働統計局(BLS)のヘア製剤の生産者物価指数は2025年3月に154.277に達し、2007年6月の基準値100から上昇しました。この上昇は、価格に敏感な消費者に転嫁することがサロンにとって難しい持続的な投入コストインフレを浮き彫りにしています [2]出典:米国労働統計局、「生産者物価指数 – 2025年9月」、bls.gov。欧州の経済停滞とアジア太平洋地域の不均一なパンデミック後の回復は、サロンサービスが日常的なメンテナンスではなく裁量的な贅沢と見なされる市場において特に、可処分性のギャップをさらに拡大しています。これに対応して、ブランドはサロンの仕上がりを自宅で延長するための消費者向けプロ品質の小売ラインを導入しています。しかし、この戦略は本来その信頼性を確立したプロフェッショナルチャネルを損なうリスクがあります。

厳格な規制が化粧品成分のコンプライアンスおよびリフォーミュレーションコストを増加させる

2024年7月に施行された米国食品医薬品局(FDA)化粧品規制近代化法は、施設登録、製品リスティング、副作用事象報告、および安全性実証の要件を導入しています。これらのコンプライアンス措置は多大なコストをもたらし、中小規模のブランドにとって特に管理が困難です。欧州連合では、香料アレルゲンリストが26品目から82品目に拡大されたことで、数千の在庫管理単位のリフォーミュレーションが必要になりました。各リフォーミュレーションプロセスには、安定性試験の実施、規制文書の提出、および様々な管轄にわたる製品ラベルの更新が含まれます。同様に、国際香料協会の第51次改正では48の新たな規制材料が追加され、ブランドは元の成分と同じパフォーマンスやコスト効率を提供しない可能性のある代替香料化合物を見つける必要があります。欧州連合では、ブランドは製品安全性評価を実施し、化粧品製品通知ポータルを通じてフォーミュレーションを届け出ることも必要です。このプロセスには専門的な毒性学の専門知識が必要であり、新製品の市場投入に要する時間を延長します。多くの場合、専任の規制担当チームを持たない小規模な独立系ブランドは、Obelisなどのコンサルタントにコンプライアンス業務をアウトソーシングしており、製品ラインあたりUSD 5,000〜USD 20,000の追加コストが発生しています。さらに、米国、欧州連合、およびアジア太平洋市場間の規制の違いが、フォーミュレーションにおける規模の経済の実現を妨げています。その結果、ブランドは地域固有の製品バリアントを維持することを余儀なくされ、在庫の複雑さと運転資本の要件が増加しています。これらの規制は消費者の安全を改善し、プレミアムブランドへの信頼を強化するために設計されていますが、複数管轄のコンプライアンスを処理するリソースを持つ多国籍企業間で市場シェアを統合する傾向もあります。この状況は、スピードと柔軟性に依存する小規模な革新的ブランドを競争的に不利な立場に置きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

収益源別:サービスがサロンを支えながら製品がより速く拡大

ヘアケアサービスは2025年の市場シェアの72.88%を占め、カラーリング、ケラチンスムージング、ボンドリペア施術などのプロフェッショナルトリートメントを提供するサロンの継続的な重要性を浮き彫りにしています。しかし、ヘアケア製品は2031年まで年平均成長率(CAGR)7.21%で成長すると予測されており、消費者がシャンプー、コンディショナー、セラムを使用して自宅でサロンの仕上がりを維持するようになるにつれ、サービスの成長を上回る見込みです。プロフェッショナルチャネルは弱体化の兆候を示しており、Olaplexのプロフェッショナル売上は2024年第4四半期に27.1%減少し、利便性が高くコストが低い小売および直接消費者向けチャネルへの構造的なシフトを示しています。

これに対応して、サロンはサービスアポイントメント時のテイクホーム製品のアップセルに注力し、カラーケアシャンプー、ボンドリペアブースター、スタイリングオイルを含む小売キットとプロフェッショナルトリートメントをバンドルしています。サロンがサービスプロバイダーと製品小売業者の両方として機能するハイブリッドモデルの登場は、収益源間の区別を曖昧にし、スタイリストが消費者支出のより大きなシェアを獲得することを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途別:女性の優位性が持続しながら男性セグメントが台頭

女性消費者は2025年の最終用途需要の66.45%を占め、2031年まで年平均成長率(CAGR)6.72%で成長すると予測されています。この成長は、より高い使用頻度、スカルプヘルスフォーミュレーションへのプレミアム支払い意欲、および韓国や日本のビューティープラクティスに触発されたマルチステップレジメンの採用に起因しています。Olaplexは、スカルプヘルスが2025年第1四半期に最も成長の速いセグメントであり、プレステージヘアケア市場全体の2倍の速度で拡大したと報告しました。このトレンドは、反応的なダメージ修復よりも予防的ウェルネスへの女性消費者の注目を反映しています。さらに、2025年1月のUnileverによるNutrafol買収に見られる経口摂取型ヘアサプリメントへのシフトは、ヘアヘルスへのホリスティックなアプローチを浮き彫りにしています。女性消費者はホルモンバランスの乱れや栄養素の欠乏などの根本原因に対処するために、局所トリートメントと栄養ソリューションをますます結びつけています。

男性消費者は市場においてより小さなシェアを占めていますが、基本的なシャンプーとコンディショナーを超えたグルーミングルーティンの採用により増分的な成長を推進しています。このセグメントは、スカルプヘルス製品、抗脱毛トリートメント、および残留物を残さずナチュラルなホールドを提供するスタイリング剤への高まる好みを示しています。サブスクリプション型モデルを通じてパーソナライズされた脱毛トリートメントを提供する企業であるHims & Hersは、男性性型脱毛症に対処するために設計された臨床的に検証されたフォーミュレーションで男性消費者をターゲットにすることの商業的実行可能性を実証しました。

構造別:独立系サロンがシェアをリードしながらチェーンが技術を拡大

独立系サロンは2025年の構造的市場シェアの61.10%を占め、パーソナライズされたサービス、スタイリストの専門知識、および単一拠点の親密さを重視する忠実な顧客基盤によって推進されています。しかし、チェーンサロンは2031年まで年平均成長率(CAGR)7.02%で成長すると予測されており、規模の経済を活用してAI搭載のスカルプ分析ツール、サブスクリプションモデル、および複数拠点にわたって一貫したサービス品質を確保する集中型トレーニングプログラムを実装しています。例えば、12,000枚以上の画像でトレーニングされたKérastaséのK-Scanデバイスは、チェーンが数百の拠点に分散できる技術的優位性を浮き彫りにしており、一方で独立系サロンはそのような機器への設備投資を正当化することが難しいと感じることが多いです。同様に、beconの2秒スカルプ分析システムは、データドリブンなレコメンデーションを求め、パーソナライズされたケアレジメンにプレミアムを支払う意欲のある消費者がいるアジア太平洋地域のチェーンサロンで支持を集めています。

チェーンはデジタルツールを通じてもリーチを拡大しており、Sally Beautyのライセンスカラリスト・オン・デマンドサービスがその例として挙げられ、消費者と遠隔診断のためのプロフェッショナルなカラリストを結び付け、自宅での施術機会を捉えています。これらの進歩にもかかわらず、独立系サロンはバレイヤージュカラーリングやボンドリペアトリートメントなどの高タッチサービスにおいて競争的優位性を維持しており、スタイリストの芸術性と強固なクライアント関係が再来店とクチコミ紹介を促進しています。それでも、人件費の上昇と熟練した人材の確保の課題が独立系サロンの利益率を圧迫しており、多くのサロンが価格の引き上げやサービス提供の合理化を促されています。国際標準化機構(ISO)および各国のコスメトロジーボードがスタイリストの最低トレーニング基準を定めていますが、施行は管轄ごとに異なり、品質の不一致につながっています。このばらつきは、均一なサービス品質を確保する包括的なオンボーディングおよびトレーニングプログラムを持つチェーンに多くの場合有利に働きます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は首位セグメントとして浮上し、2025年に市場シェアの38.20%を占めました。この優位性は、サロンサービスへの高い一人当たり支出、ボンドリペアおよびケラチントリートメントの広範な採用、ならびにプロフェッショナル、専門小売、および直接消費者向けチャネルにわたる成熟した流通ネットワークに起因しています。2024年7月の米国食品医薬品局(FDA)化粧品規制近代化法の施行は競争環境を再形成しています。この規制は、施設登録、副作用事象報告、および安全性実証などの要件を導入しており、堅固な規制担当能力を持つ確立されたブランドに有利に働きます。さらに、L'OréalによるColor Wowの2025年6月の買収は同地域のカラーケアポートフォリオを強化し、UnileverによるNutafolの2025年1月の買収は同社をヘアヘルス問題を抱える米国の1億1,400万人の消費者のニーズに対応する位置に置きます。

アジア太平洋地域は最も成長の速いセグメントとして浮上し、2031年まで6.95%の年平均成長率を誇ります。この急成長は主に都市化、可処分所得の増加、および韓国・日本にインスパイアされたマルチステップヘアケアルーティンへの傾倒の高まりに起因しています。インドでは、ビューティーおよびパーソナルケア市場が上昇軌道にあり、世界平均を上回り世界の化粧品市場で大きなシェアを切り開いています。この景観の中で、ヘアケアとカラーコスメティクスが牽引役を担っています。インド市場はニームやウコンなどの伝統的なアーユルヴェーダ要素とペプチドやヒアルロン酸などの現代的な活性成分との革新的な融合で際立っています。この独特のブレンドは、伝統と現代科学を融合させることに長けたブランドにとってまたとない機会を提供しています。同時に、中国と日本の両国では、都市部の大気質への懸念と環境課題に対する消費者意識の高まりによって促進されたスカルプヘルス製品とアンチポリューションソリューションの急速な普及が進んでいます。

欧州などのその他の地域は複雑な規制環境を乗り切っています。欧州連合は香料アレルゲンリストを26品目から82品目に拡大し、イソチアゾリノン系保存料に関する規制1003/2014および二酸化チタンとサリチル酸に関する規制2021/850を施行しています。これらの義務化はリフォーミュレーションサイクルを推進し、専任の研究開発チームを持つ多国籍ブランドに有利に働く一方、小規模なインディーブランドはコンプライアンスコストの吸収に課題を抱えています。L'OréalによるKeringのビューティー部門の2025年10月のEUR 40億(USD 46億)買収は、グッチ、ボッテガ・ヴェネタ、バレンシアガの50年間の独占ライセンスを含み、ラグジュアリーおよびプレステージセグメントの獲得を目的とした積極的な統合の取り組みを強調しています。

競争環境

グローバルヘアケア市場は中程度の集中度を示しており、L'Oréal、Unilever、Procter & Gamble、Henkel、およびKaoなどの多国籍企業がポートフォリオを拡大するためにインディーブランドを積極的に買収しています。これらの買収は、忠実な顧客基盤と独自技術を持つブランドをターゲットにしています。例えば、L'OréalによるKeringのビューティー部門の2025年10月のEUR 40億(USD 46億)買収は、グッチ、ボッテガ・ヴェネタ、バレンシアガなどのラグジュアリーブランドの50年間の独占ライセンスを確保し、ラグジュアリーおよびプレステージセグメントへの注力を強調しています。同様に、UnileverはNutafolを2025年1月に買収して経口摂取型ヘアサプリメントカテゴリに参入し、2025年4月にWildを購入してクリーンビューティーのポジショニングを強化しました。Procter & Gambleはセレブリティが設立したヘアおよびライフスタイルブランドであるOuaiを買収することでプレステージポートフォリオを拡大し、ミレニアル世代およびZ世代の消費者に訴求しました。

技術の採用が市場における重要な競争優位性として浮上しています。KérastaséのK-Scanデバイス、Beconの2秒スカルプ分析システム、Perfect Corporationの人工知能ベースのヘアタイプ分析などのイノベーションにより、ブランドは規模に応じたパーソナライズされたレコメンデーションを提供できるようになっています。Briogeo、Virtue Labs、Moroccanoilなどのインディーブランドは、クリーンフォーミュレーション、独自成分、および従来の小売マークアップを回避する直接消費者向けモデルを通じてニッチを切り開いています。しかし、その成長は多国籍競合他社と比較してより小規模な流通ネットワークと限られたマーケティング予算によって制約されています。

規制環境も市場を再形成しています。米国食品医薬品局(FDA)化粧品規制近代化法および欧州連合の拡大されたアレルゲンリストは、複数管轄のコンプライアンスを管理するリソースを持つブランド間で市場シェアを統合しています。この環境は、スピードと機動性に依存するものの複雑な規制要件を乗り切る能力に欠ける小規模な破壊者にとって課題をもたらします。

ヘアケア業界のリーダー

L'Oréal S.A.

Unilever PLC

The Procter & Gamble Company

Henkel AG & Co. KGaA

Kao Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:L'OréalはColor Wowを買収しました。Color Wowは米国および英国を拠点とする急速に拡大するプロフェッショナルヘアケアブランドであり、フリズのコントロール、ボリュームアップ、増毛効果をもたらす受賞歴のある製品で高い評価を得ていました。この買収によりL'OréalはプロフェッショナルプロダクツDiv(Professional Products Division)を強化し、サロン、セレクティブ小売店、および電子商取引プラットフォームをターゲットにColor Wowのグローバルプレゼンス拡大を目指しています。

- 2025年3月:It's a 10 Haircareはリサイクル可能なクリアパッケージで、ヴィーガンかつエコフレンドリーなプロフェッショナルヘアケアラインであるクリアコレクションを発売しました。コレクションのジェル、リーブイン、シャインエリクサーには、アシュワガンダ、アムラ、霊芝などの植物由来成分が配合されています。これらの製品はSephoraおよびUltaのクリーン基準を満たし、リーピングバニー認証を取得しており、SLS、SLES、パラベン、フタル酸エステルを含まない製品です。

- 2025年2月:OLAPLEXは「基礎的なヘアヘルス」に焦点を当てた刷新されたブランドアイデンティティを発表し、科学に基づくコンプリートボンドテクノロジーとスタイリストとのより強い関与を強調し、No.3ヘアパーフェクターと共に使用して長期的なスカルプと毛髪の健康を促進するスカルプセラムであるNo.0.5 スカルプ・ロンジェビティ・トリートメントを発売しました。

グローバルヘアケア市場レポートのスコープ

ヘアケア製品は、人の毛髪のスタイリング、洗浄、および維持に使用されるグルーミングおよびノーリッシング製品です。レポートのスコープは、シャンプー、コンディショナー、脱毛トリートメント製品、ヘアカラーリング剤、ヘアスタイリング製品、ならびにパーマおよびリラクサントを含むヘアケア製品の種類の分析をカバーしています。グローバルヘアケア市場は製品タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプに基づき、市場はシャンプー、コンディショナー、脱毛トリートメント製品、ヘアカラーリング剤、ヘアスタイリング製品、パーマおよびリラクサント、その他の製品タイプにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット/ハイパーマーケット、専門店、オンラインストア、薬局/ドラッグストア、およびその他の流通チャネルにセグメント化されています。本調査はまた、北米、欧州、アジア太平洋、南米、ならびに中東・アフリカなどの主要地域のグローバルレベル分析もカバーしています。市場規模の算定は、上記のすべてのセグメントについてUSDによる価値ベースで行われています。

| ヘアケア製品 |

| ヘアケアサービス |

| 男性 |

| 女性 |

| チェーンサロン |

| 独立系サロン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| チリ | |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| トルコ | |

| その他の中東・アフリカ |

| 収益源別 | ヘアケア製品 | |

| ヘアケアサービス | ||

| 最終用途別 | 男性 | |

| 女性 | ||

| 構造別 | チェーンサロン | |

| 独立系サロン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| チリ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グローバルヘアケア市場の2026年の規模はどのくらいですか?

ヘアケア市場規模は2026年にUSD 82.5億ドルです。

2031年までのヘアケアの予測成長率はどのくらいですか?

当セクターは5.69%のCAGRで拡大し、2031年までにUSD 108.59億ドルに達すると予測されています。

ヘアトリートメント需要において最も速く成長する地域はどこですか?

アジア太平洋は都市化とK-ビューティールーティンに牽引され、2031年まで最も速い6.95%のCAGRを記録すると予測されています。

カテゴリ全体の成長を上回るセグメントはどれですか?

小売ヘアケア製品、特にボンドリペアおよびカラーケアラインが7.21%のCAGRで上昇しており、サロンサービスよりも速い成長を示しています。

新しい規制は製品開発にどのような影響を与えていますか?

米国の化粧品規制近代化法(MoCRA)および欧州連合の拡大されたアレルゲンリストは、資本力のある企業に有利な高コストの安全性実証とリフォーミュレーションを強制しています。

最終更新日: