スペインセラミックタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.31 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 3.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインセラミックタイル市場分析

スペインセラミックタイル市場規模は2025年に12億5,000万USDであり、2031年までに15億9,000万USDに達すると予測されており、CAGRは3.95%を反映しています。スペインは2025年においてプレミアム輸出のポジショニングを維持し、北米における改修主導の需要が高デザイン・低内包炭素タイルおよび検証済みの滑り止め性能を優先する中、エネルギーおよびコンプライアンスコストが利益率を圧迫しました。この国内需要に寄与した要因には、規制主導の滑り止めおよび空気質の義務化、ならびに公共入札における環境製品宣言への依存度の高まりが含まれます。2026年から2030年にかけて、欧州連合の排出量取引制度は無償割当の削減を計画しています。この動きにより、セクターの年間コンプライアンスコストが上昇し、ガス多消費型プラントの利益率圧力が強まると予想されます。2025年を通じて生産指標は改善したものの、価格決定力は依然として限定的でした。その結果、投資の焦点は薄型磁器質タイル、デジタル短納期ライン、モジュール式ファサードシステムへとシフトし、これらはすべて物流の合理化と施工時間の短縮を目的として設計されています。

レポートの主要ポイント

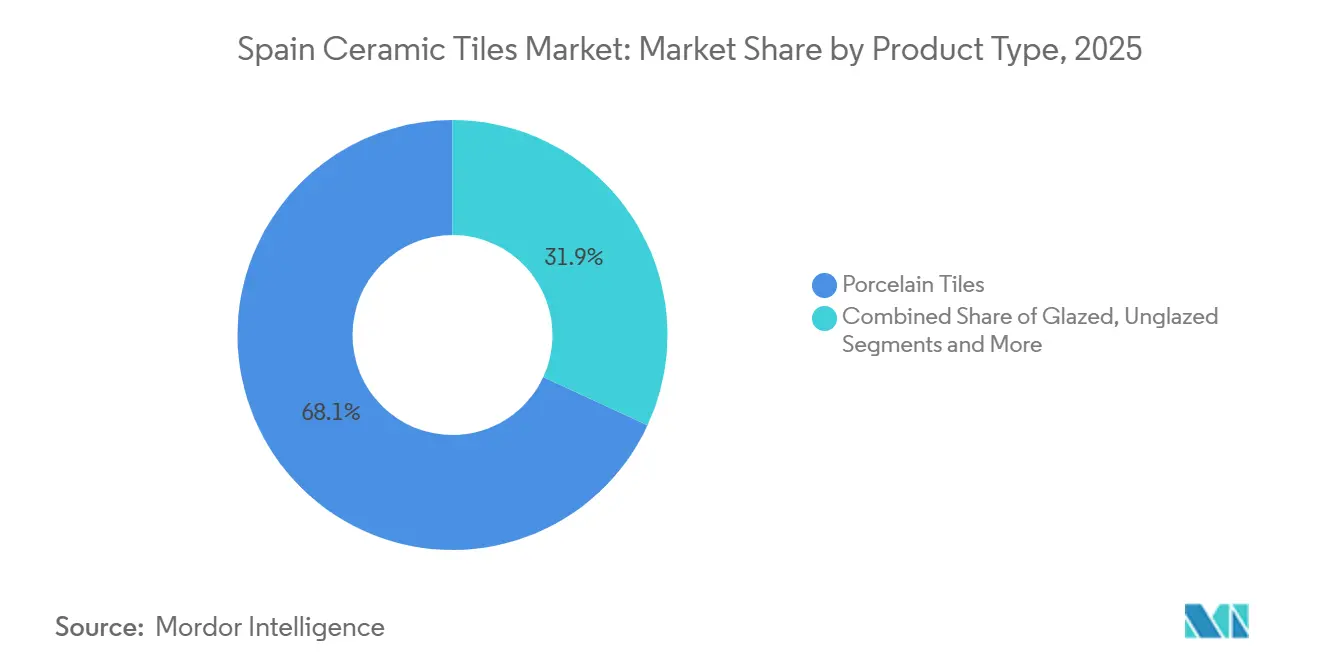

- 製品タイプ別では、磁器質タイルが2025年のスペインセラミックタイル市場において68.14%の収益シェアをリードし、磁器質タイルは2031年にかけてCAGR 4.42%で成長すると予測されています。

- 用途別では、床が2025年のスペインセラミックタイル市場において72.10%のシェアを占め、壁は2031年にかけてCAGR 4.31%で拡大すると予測されています。

- エンドユーザー別では、住宅が2025年のスペインセラミックタイル市場において60.70%を占め、住宅は2031年にかけてCAGR 4.49%で成長をリードすると予想されています。

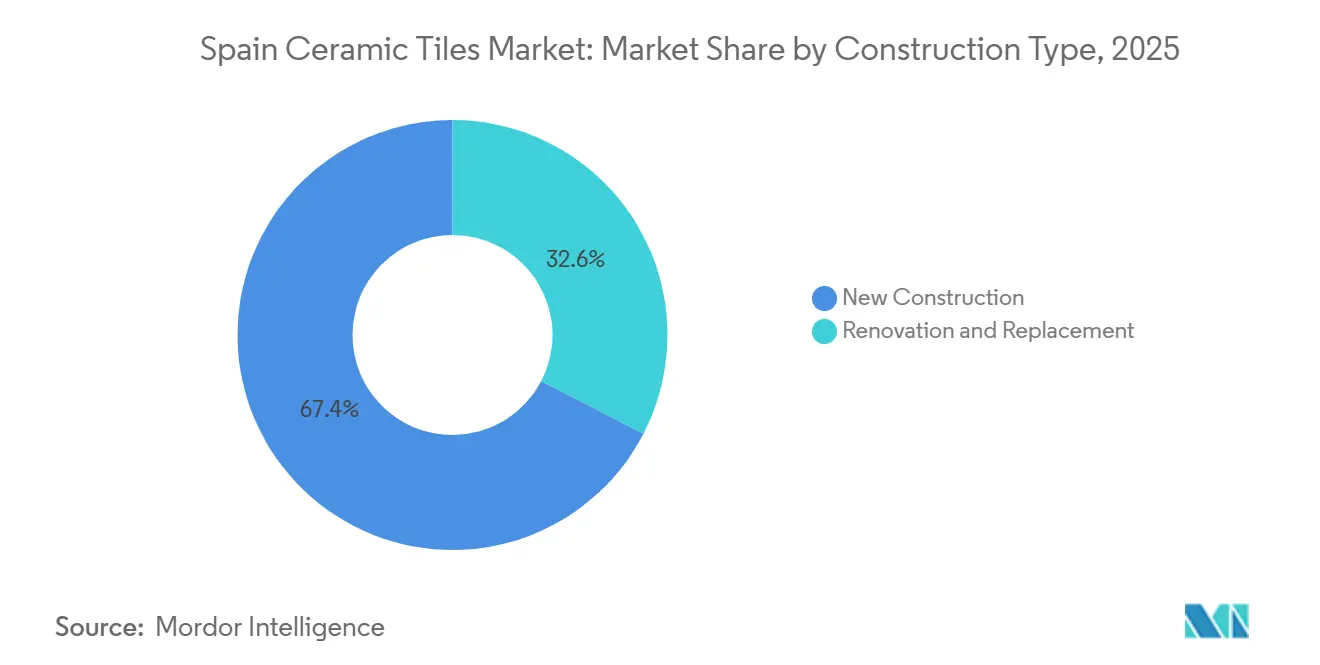

- 建設タイプ別では、新築が2025年のスペインセラミックタイル市場において67.40%を占め、改修は2031年にかけてCAGR 4.96%で進展すると予測されています。

- 流通チャネル別では、タイル・石材専門店が2025年のスペインセラミックタイル市場において23.53%を占め、オンライン小売は2031年にかけてCAGR 5.34%の軌道にあります。

- 地域別では、バレンシア州が2025年のスペインセラミックタイル市場において25.12%を占め、マドリード州は2031年にかけてCAGR 4.74%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインセラミックタイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改修の波とエネルギー効率改修 | +1.2% | 全国規模、マドリード州・バレンシア州・カタルーニャ州での早期効果 | 中期(2〜4年) |

| プレミアムサステナブルデザインにおける輸出回復 | +0.9% | グローバル規模、米国およびEUコア市場に集中 | 短期(2年以内) |

| 衛生的・低VOC・清掃しやすい表面への選好 | +0.7% | 全国規模、医療・教育・交通ハブで最も強い | 中期(2〜4年) |

| 建築基準法における滑り止め性能と耐火性能の重視 | +0.5% | 全国規模、特にマドリード・バルセロナ・バレンシアの都市圏および公共機関 | 長期(4年以上) |

| EPD裏付けのEU製タイルを優先する公共調達 | +0.4% | 全国規模、マドリード州・バスク州・カタルーニャ州で最も高い | 中期(2〜4年) |

| 磁器質舗装材と通気ファサードの採用 | +0.6% | マドリード・バルセロナ・バレンシア・セビリアを含む都市中心部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックにおける改修の波とエネルギー効率改修

スペインは住宅不足に直面しており、これが深い改修への投資を促進しています。建物改修に対する持続的な政策支援がなければ、この不足は今後10年間で大幅に拡大する可能性があります。セラミックタイルはこれらの改修イニシアチブにおいて重要な役割を果たしています。ゼロVOC配合と熱質量特性により、プロジェクトは室内環境品質と外皮性能に関する技術建築基準の基準を満たすことができます。このトレンドは、2024年に増加した住宅許可件数の増加によって強調されています。労働力不足が新築工事のペースを遅らせる中、これらの許可のうち増加する割合が改修に割り当てられています。これらの労働力の制約はボトルネックとして機能し、プレハブタイルシステムの採用を促進します。このようなシステムは現場での労働時間を最小化し、モジュール式ファサードソリューションや大判内装パネルの使用を支援します。調達規則はCTE DB-SUAクラス2およびクラス3の閾値に基づく共用エリアの滑り止め性能の基準を引き上げており、メーカーはこれらのレベルを満たす構造化仕上げで対応しています。製品レベルの脱炭素化は、高リサイクル含有量を組み込み、入札におけるEPD連動スコアリングの資格を得るために低地球温暖化ポテンシャルを報告するPorcelanosaのECOLOGICコレクションなどに見られます[1]Porcelanosa、「Butechモジュール式ファサードシステム」、Porcelanosa、porcelanosa.com。

EUグリーンディール整合のもとでのプレミアムデザインとサステナブルコレクションにおける輸出回復

スペインの輸出額は2024年に36億8,100万ユーロとなり、改修予算が中〜プレミアムな外観と堅牢なサステナビリティ文書を優先する中、米国は金額ベースで回復しました[2]ASCER、「スペインセラミックタイル産業年次報告書2024」、ASCER、ascer.es。EUグリーンディール目標は内包炭素の低いタイルの採用を加速させており、スペインのメーカーは持続的な削減を経て平方メートルあたり約5.6キログラムのCO₂という平均排出強度を報告しています。規模と短納期カスタマイズは、建築プロジェクトのリードタイム短縮のための薄型スラブプレスと高バーデジタルプリンターへのPamesaの投資を含む設備投資計画において収束しています。Pamesaによる2024年に3,200万ユーロの収益を上げたNatucerの2025年の買収は、北米の仕様プロジェクトのリードタイム短縮を可能にする24バーデジタルプリンターとSuperaコンティニュアスプレスへの6,500万ユーロの投資をより広い輸出基盤に分散させながら、生産能力を統合します。

公共建築における衛生的・低VOC・清掃しやすい表面への選好

パンデミック後の施設基準は、医療廊下・教室・交通施設において非多孔質および静菌性仕上げを高め、セラミックタイルはライフサイクル価値を支援するためにクラス5耐摩耗性とゼロホルムアルデヒド排出を提供します[3]ISO、「耐摩耗性および滑り止め性能試験」、ISO、iso.org。国家基準の更新により、湿潤ゾーンの最低滑り止め閾値がクラス1からクラス2に引き上げられ、多くの公共施設においてマイクロテクスチャー磁器質タイルに選択肢が絞られています。EN ISO 22196に基づいて試験された銀イオンシステムなど、欧州プロジェクトのもとで検証された抗菌セラミック表面は、微生物低減の文書化された実績を持つ病院調達に強く適合しています。デザイナーはまた、微生物の定着を制限するために目地の狭い大判整形タイルを好み、モジュール式ファサードシステムはこれらの仕上げを、グリーンビルディングクレジットの文書化を合理化する協調した壁・床仕様に統合します。

高通行量エリアにおける滑り止め性能と耐火性能に関する建築基準法の重視

スペインの基準体系は公共空間における不燃性と検証済み摩擦値を優先しており、磁器質タイルはA1耐火分類を満たしながら外部スロープと高通行量廊下のクラス3滑り止め閾値を満たします。マドリード地下鉄の2024年〜2025年の改修では、プラットフォームにUNE-ENV 12633クラス3の滑り止め性能が指定され、事前承認済み試験証明書を持つメーカーへの受注が集中しました。2026年の基準更新では、大面積を覆うシステムのファサード耐火反応基準が厳格化される見込みであり、A2-s1,d0以上の性能を満たすセラミック通気ファサードの役割が強化されます。産業安全の更新により、追加の施設タイプへの区画化と煙制御が拡張され、セラミック床システムは添加型難燃剤なしにゼロ煙排出を提供します。公共セクターの建物所有者、ホスピタリティ事業者、空港当局はこれらの基準ベースラインを運用リスクの最小化に活用しており、指定されたセラミックソリューションは不燃性組立を優先する保険引受と整合しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエネルギーおよび炭素コンプライアンスコスト | -0.8% | 全国規模、カステジョン生産ハブで深刻 | 短期(2年以内) |

| トルコおよびアジアからの輸入品による競争的価格圧力 | -0.6% | 全国規模、カタルーニャ州・アンダルシア州・二次市場でより強い | 中期(2〜4年) |

| LVT/SPCおよびエンジニアードウッドの普及拡大 | -0.5% | 全国規模、二次都市の価格感応性の高いセグメント | 中期(2〜4年) |

| 干ばつ関連の建設制約 | -0.3% | アンダルシア州・ムルシア州・東カタルーニャ州・断続的な沿岸への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内タイル価格を押し上げる高いエネルギーおよび炭素コンプライアンスコスト

EU ETSは2026年から2030年にかけてCO₂の無償割当を削減し、連続窯と乾燥機を稼働させるガス焚きセラミックラインのコンプライアンスコストを増加させます。スペインの産業アナリストは、メーカーが電化と燃料転換を加速させない限り、EU ETSの支出増加がセクター利益の大部分を吸収すると予想しています。2021年以降のエネルギーインフレと輸出市場における限られた価格決定余地が利益率を圧縮し、小規模事業者の回復力を試しています。早期の電化の動きとして、再生可能電力で稼働する初の完全電気式タイル窯があり、特定のラインでスコープ1排出をゼロにし、炭素コストのリスクを低減します。大手グループは水素と合成燃料のパイロットを進めており、今世紀半ばまでにガス依存度を削減することを目指しており、これらのプロジェクトは大規模な脱炭素化に必要な設備投資の規模を示しています。

中価格帯製品ラインにおけるトルコおよびアジアからの輸入品による競争的価格圧力

トルコおよびアジアからの中価格帯磁器質タイルの輸入品は着地コストで競合しており、原産国における為替効果と政策支援がコスト感応性チャネルでスペインタイルに挑戦する価格体系に転換されます。二次都市の建設業者は予算が厳しい場合にライフサイクル性能よりも初期価格を重視し、コモディティ範囲での輸入品へのシェアシフトをもたらします。スペインのメーカーは、多くの公共・商業プロジェクトで要求される文書化された滑り止め性能とEPD裏付けのサステナビリティにおいて優位性を維持しています[4]官報、「建築技術基準」、スペイン政府、boe.es。大判輸入品は増加していますが、湿潤または外部エリアの国家基準に基づく必要な摩擦クラスを研磨仕上げが満たさない場合にコンプライアンスの障壁が生じます。デジタル直接販売チャネルが価格比較を激化させているため、国内ブランドは施工時間と総所有コストを圧縮する薄型フォーマットとサービスバンドルで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質タイルの優位性がプレミアムポジショニングを支える

磁器質タイルは2025年の需要の68.14%を占め、EN 14411グループBiaの性能、凍結融解適合性、床とファサードにわたる大判対応能力に支えられ、2031年にかけてCAGR 4.42%で成長すると予測されています。6ミリメートルまでの薄型磁器質タイルは平方メートルあたりの内包炭素と輸送コストを削減し、北米への輸出競争力を支援し、改修における構造荷重を低減します。公共調達規範の進展により、製品固有のEPDを持つ磁器質コレクションが有利となり、スペインのメーカーは認定スキームのもとで広範な検証ポートフォリオを保有しています。施釉セラミックは装飾仕上げと価格目標が支配する壁用途において引き続き関連性を持ち、無釉技術タイルは産業および高摩耗環境に焦点を当てています。

モジュール式システムは磁器質タイルの完全ソリューションとしての役割を強化します。プレハブファサードパネルは熱・音響・動き制御機能を統合して現場時間を短縮するためです。構造化表面と全体着色により、使用期間を通じて滑り止め性能と美観が一貫して維持され、高通行量の交通・小売廊下の仕様を支えます。デジタル印刷により磁器質フォーマットにおけるフォトリアリスティックな木材・石材の外観のコスト差が縮小し、高仕様空間における標準施釉壁タイルからの継続的なミックスシフトを促進します。価格感応性の高いセグメントは一部の地域で従来の施釉セラミックを引き続き好み、スペインセラミックタイル市場内の多層供給構造を維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:床がコアを維持、壁はファサードイノベーションで拡大

床は2025年の需要の72.10%を占め、湿潤・高通行量ゾーンにおける規制義務の滑り止め性能と、長期使用施設における材料の耐摩耗性・耐久性に支えられています。CTE DB-SUAは大半の屋内通行エリアにクラス2、外部スロープにクラス3を要求しており、公共・商業環境の床仕様をテクスチャー磁器質タイルに集中させています。老朽化した住宅ストックの改修プログラムが床の交換量を押し上げる一方、交通ハブは責任と運用継続性のために厳格な摩擦・摩耗閾値を維持しています。壁用途は2031年にかけてCAGR 4.31%で成長しており、空気質目標に貢献し維持管理頻度を低減する通気ファサードと光触媒コーティングに助けられています。

大判壁スラブは目地と水の浸入リスクを低減し、定期的なファサード清掃サイクルを持つ高層住宅タワーや企業本社プロジェクトでの受け入れを高めています。輸出向け壁ラインは薄型スラブの能力増強とプロセス強化の恩恵を受け、仕様主導プロジェクトのリードタイムを短縮します。屋根はセラミックプロファイルが保護された美観と一致する遺産サイトにおけるニッチな用途にとどまり、現代のシステムは重量と組立上の理由からメンブレンや金属に依存しています。文書化されたEPDと摩擦値は、床・壁パッケージの両方の公共入札において前提条件として増加しており、すぐにダウンロードできる技術ファイルを持つ国内サプライヤーに有利です。

エンドユーザー別:住宅がリード、商業が多様化

住宅は2025年の需要の60.70%を占め、老朽化した住宅ストック、衛生への選好、エネルギー改修インセンティブがキッチンとバスルームのアップグレードサイクルを増加させる中、2031年にかけてCAGR 4.49%で拡大すると予想されています。国家規制に基づく室内空気質規定は、居住空間においてゼロVOCと清掃しやすい表面を強化しており、磁器質タイルは最小限のメンテナンスでこれらの要件を満たします。人口動態と相続のダイナミクスにより、多くの州で移転よりも改修への支出が促進されており、タイルの耐久性と耐火性能が長期資産価値における役割を強化しています。商業環境では、ホスピタリティと小売が協調した床・壁コンセプトで滑り止め性能と清掃しやすさを重視するブランド主導の改修スケジュールを再開しています。

医療施設はEN ISO 22196に基づいて検証された静菌性仕上げを必要とし、抗菌セラミックソリューションは感染制御基準のための文書化された性能を提供します。教育・公共建築は予算上限に直面しながらも不燃性表面要件を遵守する必要があり、通行・集会エリアのセラミック壁クラッディングを支援します。交通ハブは高い摩擦・摩耗クラスを指定し、大面積にわたって再現可能な性能を持つ材料を好み、磁器質タイルをコアパレットに維持します。スペインセラミックタイル市場は、基準コンプライアンス・EPD利用可能性・長いサービス寿命が初期価格差を上回る幅広い機関用途の恩恵を受け続けています。

建設タイプ別:改修が新築を上回る勢いで拡大

新築は2025年の需要の67.40%を占め、改修・交換プロジェクトはCAGR 4.96%で成長すると予測されており、既存の住宅・建物のアップグレードを優先する政策・人口動態的な力を反映しています。エネルギー性能規制とライフサイクル会計により、プロジェクトの範囲は外皮改善・バスルーム再構成・アクセシビリティアップグレードへとシフトしており、磁器質タイルが滑り止め・非多孔質表面を提供します。復興・強靭化計画のもとの公的資金は都市再生とエネルギー改修を優先し、検証可能な環境性能を持つ製品カテゴリーへの入札を誘導します。改修サイクルはまた、新築よりも許可の障壁が少なく、受注から施工までのリードタイムを短縮し、迅速なサンプルから受注へのプロセスを持つサプライヤーに報います。

新築の勢いはマドリード州などの成長回廊で持続し、直接請負業者販売と専門小売を組み合わせた流通ネットワークの基盤となっています。オフサイト建設とプレハブファサードシステムはスケジュールの確実性をもたらし、セラミックモジュールは統合された動き・排水ソリューションによる繰り返し可能な組立を可能にします。スペインセラミックタイル市場は両方の流れから恩恵を受けており、大規模新築プロジェクトはモジュール式クラッディングを採用し、改修プロジェクトは構造的介入を避けるために薄型フォーマットを使用します。基準更新が熱貫流率の制限を厳格化するにつれ、鉱物断熱材と組み合わせたセラミックレインスクリーンはコンプライアンスファサードの中心に留まり、EPD文書化された組立の価値を強調します。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインが市場を変革、専門店が適応

タイル・石材専門店は2025年の流通の23.53%を占め、厳選されたサンプリングと電子商取引フルフィルメントを組み合わせたハイブリッドモデルでデザインコンサルテーションハブとして機能し続けています。メーカーと流通業者がデジタルポータルを通じて完全な技術文書・EPDダウンロード・リアルタイム在庫状況を提供するようになったため、オンライン小売はCAGR 5.34%で最も速い成長を記録しています。請負業者への直接販売は、ボリュームディスカウントと確立された信用条件が建設業者のキャッシュフロー構造と一致するため、プロジェクトベースの仕事において依然として最大の単一チャネルです。ホームセンターはDIY向けセラミック範囲に注力していますが、防水処理と下地準備がスペインセラミックタイル産業の専門家を必要とする場合に限界に直面します。

B2Bプラットフォームとメーカーポータルは、可視化とサンプル配送を通じて選定を加速し、住宅・小規模商業プロジェクトの両方で仕様サイクルを短縮します。公共入札はオンラインチャネルが即座に提示できるISOおよびEPD文書を要求し、紙の証明書と試験報告書の追跡に費やす時間を削減します。専門店は、カスタムカラーと小ロット生産に実践的な技術指導が必要なブティックホスピタリティと遺産プロジェクトにおいて役割を維持しています。スペインセラミックタイル市場はしたがってマルチチャネルであり、デジタルの利便性がアクセスを向上させ、物理的なコンサルティングスペースが複雑な仕様において価値を保持しています。

地域分析

バレンシア州は2025年の数量の25.12%を占め、カステジョンの密集したクラスターが粘土原料・フリット・釉薬・窯・物流をコンパクトな半径内に統合し、効率的な供給を実現しています。この集中により、ジャストインタイムのワークフローが可能となり輸出規模を支援する一方、脱炭素化投資と電化パイロットがどの施設が高い稼働率を維持するかを決定します。2025年の地域イノベーション助成金はSMEのデジタル化と水素パイロットを支援しましたが、セクターの設備投資ニーズの規模から、大手グループが電化とプロセス変更においてより速く前進しています。地域需要は、滑り止め性能と耐水性が重要な老朽化した集合住宅の腐食とアクセシビリティに対処する沿岸改修プログラムの恩恵を受けています。

マドリード州は2031年にかけてCAGR 4.74%で成長すると予測されており、新規許可・オフィスから住宅への転換・中心地区の高所得需要がプレミアムタイル仕様をコアプロジェクトに引き込んでいます。オペラシオン・カンパメントの公共調達は検証済みライフサイクルデータを持つ低内包炭素材料を要求しており、プロジェクトは認定EPDを持つ国内メーカーの優位性を強化します。カタルーニャ州は重要なシェアを占め、ホスピタリティ改修と都市改修政策が通気ファサードと滑り止め試験済み内装仕上げの使用を拡大する中、着実な成長を続けています。アンダルシア州は沿岸ゾーンの建設スケジュールを締め付ける断続的な干ばつ制約に直面しており、節水現場慣行とプレハブを採用したプロジェクトがより予測可能に進展します。

バスク州・ガリシア州・カスティーリャ・イ・レオン州・ムルシア州を含むその他の地域は、不燃性・衛生的仕上げを義務付ける自治体改修・食品加工床アップグレード・公共建築プログラムにより多様化した需要を加えています。物流アクセス・認定要件・基準執行が地域ミックスを形成しており、プラットフォームのマドリード地下鉄の滑り止め基準は大規模公共所有者が事前認定セラミックラインに数量を誘導する方法を例示しています。主要地域を比較すると、改修の強度と機関支出が飽和したコアでの低調な新規着工を相殺する中、内陸地域がシェアを拡大しており、スペインセラミックタイル市場の顧客基盤を広げています。

競合状況

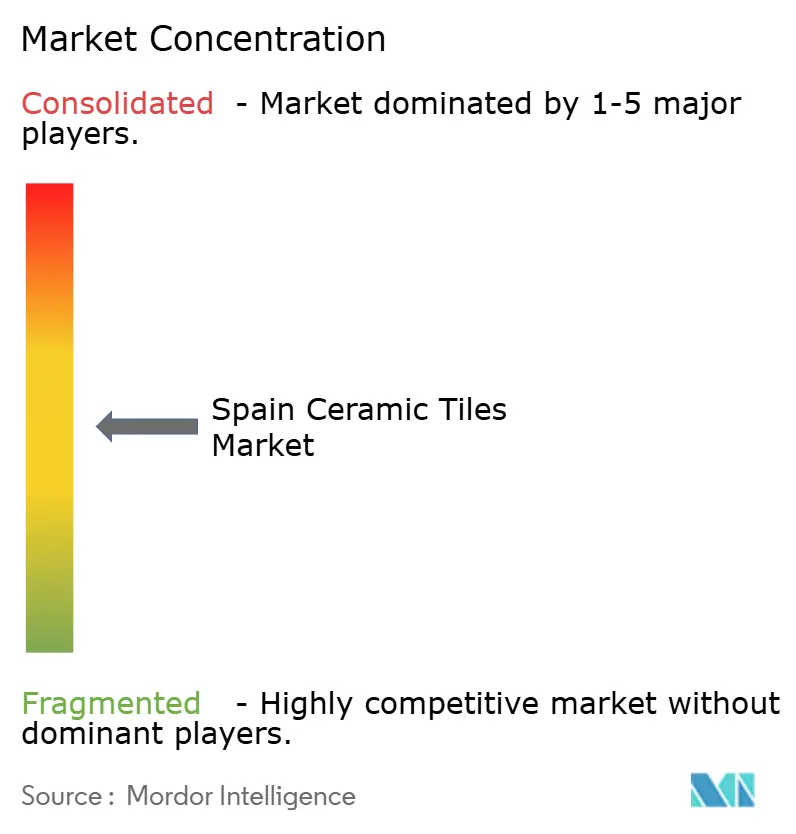

上位5社が国内生産能力のほぼ半分を支配していますが、EPDカバレッジ・基準コンプライアンス・モジュール式ソリューションが参入条件となる中、プレミアム・中価格帯・コモディティセグメントにわたって競争は活発です。戦略的差別化はスピードとサステナビリティに焦点を当てており、短納期デジタル印刷と薄型スラブラインがリードタイムを削減しながらデザイン主導プロジェクトのカスタム外観を可能にします。電化と代替燃料が炭素コストへの回復力を定義しており、再生可能電力で稼働する初の完全電気式窯が特定のラインでスコープ1ゼロへの道を示しています。

ファサードと施工システムへの垂直統合がタイルを超えた価値を獲得し、統合断熱・排水機能を持つモジュール式ユニットが現場時間を短縮し文書化を一元化します。特許活動は材料・プロセスイノベーションを強調しており、UV照射下で表面清潔度を維持する水素燃焼と光触媒釉薬が含まれます。輸出性能は北米基準を満たす検証済み環境認証と滑り止め性能に依存しており、スペインの改修重視チャネルにおけるプレミアムポジショニングを支援します。

デジタルチャネルが中価格帯製品の価格透明性を高め、国内ブランドはサービスバンドル・迅速なサンプリング・明確なEPDアクセスでプレミアムを正当化することで対応しています。稼働率と設備投資規律は依然として重要であり、エネルギーコストとEU ETSエクスポージャーが窯改修とプロセス変更のハードルレートを引き上げています。スペインセラミックタイル市場は、検証可能なサステナビリティ・基準対応性能・国内入札と輸出顧客の両方に対する信頼性の高いリードタイムを組み合わせるサプライヤーに引き続き報います。

スペインセラミックタイル産業のリーダー企業

Pamesa Cerámica

Porcelanosa Grupo

Grupo STN

Baldocer

Keraben Grupo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Pamesaグループは2024年の税引前利益が1億1,400万ユーロと報告し、前年比5倍の増加を記録しました。この利益は収益の10.1%を占めました。

- 2025年2月:Tile of Spain(ASCER)は、集合的および個別メーカーのプロモーションを一つのブランドのもとに統一する「Time of Spain」イニシアチブを開始し、主要なカレンダー期間におけるグローバルな認知度を高めるため、2026年2月から3月にかけて取り組みを集中させました。

- 2025年2月:Cevisama 2025はメイド・イン・ヨーロッパを強く打ち出してリブランドし、96%がヨーロッパからの403社の出展者を集めました。このイベントはコントラクトセクターへとシフトし、Hotel Cevisamaのインスタレーションを特集しました。

スペインセラミックタイル市場レポートの範囲

スペインセラミックタイル市場の完全な背景分析が本レポートに含まれており、親市場の評価、セグメントおよび地域市場における新興トレンド、市場ダイナミクスと市場概要における重要な変化が網羅されています。本レポートはまた、バリューチェーンのさまざまな主要ポイントにわたる産業アナリストと市場参加者から収集したデータを分析することにより、定性的・定量的評価を提供します。

スペインセラミックタイル市場は、製品・用途・建設タイプ・エンドユーザー別にセグメント化されています。製品別では、市場は施釉・磁器質・耐傷・その他の製品にサブセグメント化されています。用途別では、市場は床タイル・壁タイル・その他の用途にサブセグメント化されています。建設タイプ別では、市場は新築・交換・改修にサブセグメント化されています。エンドユーザー別では、市場は住宅と建設にサブセグメント化されています。本レポートは、上記すべてのセグメントについてスペインセラミックタイル市場の金額(USD)での市場規模と予測を提供します。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾・パターン・手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル・リゾート) |

| 小売スペース | |

| オフィス・機関 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港・地下鉄・バスターミナル) | |

| その他の商業ユーザー |

| 新築 |

| 改修・交換 |

| タイル・石材専門店 |

| ホームセンター・DIYストア |

| オンライン小売 |

| 請負業者への直接販売 |

| バレンシア州 |

| カタルーニャ州 |

| アンダルシア州 |

| マドリード州 |

| その他の地域 |

| 製品タイプ別 | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾・パターン・手作り) | ||

| 用途別 | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ホスピタリティ(ホテル・リゾート) | |

| 小売スペース | ||

| オフィス・機関 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港・地下鉄・バスターミナル) | ||

| その他の商業ユーザー | ||

| 建設タイプ別 | 新築 | |

| 改修・交換 | ||

| 流通チャネル別 | タイル・石材専門店 | |

| ホームセンター・DIYストア | ||

| オンライン小売 | ||

| 請負業者への直接販売 | ||

| 地域別 | バレンシア州 | |

| カタルーニャ州 | ||

| アンダルシア州 | ||

| マドリード州 | ||

| その他の地域 | ||

レポートで回答される主要な質問

スペインセラミックタイル市場の現在の規模と成長見通しは?

スペインセラミックタイル市場規模は2026年に13億1,000万USDであり、CAGRは3.95%で2031年までに15億9,000万USDに達すると予測されています。

スペインで需要をリードする製品タイプは何ですか?

磁器質タイルは2025年に68.14%のシェアでリードしており、薄型フォーマット・EPD利用可能性・規制主導プロジェクトに対する優れた滑り止め・耐火性能に支えられています。

スペイン国内で地域別に最も成長が速いのはどこですか?

マドリード州は2031年にかけてCAGR 4.74%の見通しで最も成長の速い主要エリアであり、転換と低内包炭素タイルを優先する公共調達に助けられています。

現在の数量をリードするエンドユーザーセグメントはどれですか?

住宅は2025年に60.70%を占め、老朽化した住宅における衛生への選好とエネルギー効率改修により成長をリードすると予想されています。

規制トレンドは製品選択をどのように形成していますか?

CTE DB-SUAの滑り止め閾値とA1耐火要件が、公表されたEPDを持つ構造化磁器質タイルと通気セラミックファサードへの仕様を促進しています。

スペインブランドが低コスト輸入品に対抗するための戦略は何ですか?

検証済みEPD・薄型磁器質タイル・短納期デジタルカスタマイズ・モジュール式ファサードシステムが、スペインセラミックタイル市場における価値の防衛と総施工コストの圧縮を支援します。

最終更新日: